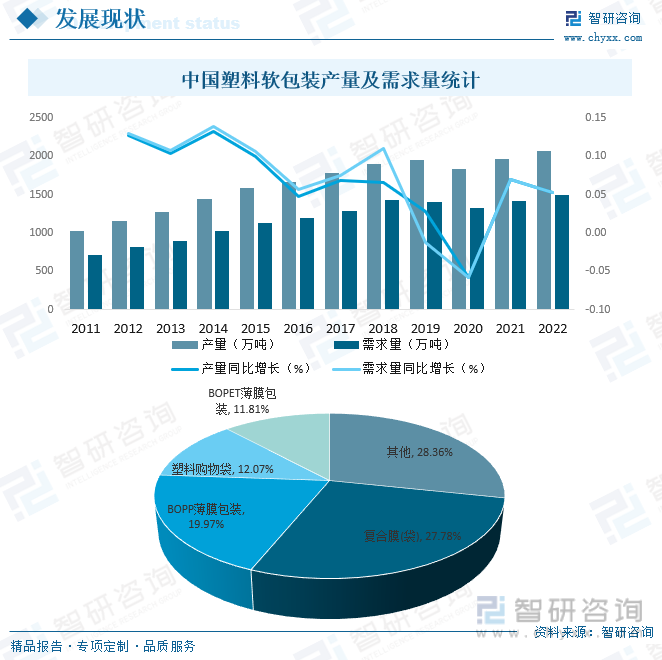

еҶ…е®№жҰӮеҶөпјҡеҫ—зӣҠдәҺж”№йқ©ејҖж”ҫд»ҘжқҘеӣҪж°‘з»ҸжөҺзҡ„йЈһйҖҹеҸ‘еұ•пјҢдёӯеӣҪеҢ…иЈ…иЎҢдёҡй•ҝжңҹдҝқжҢҒзқҖй«ҳйҖҹзҡ„еўһй•ҝпјҢдҪңдёәеҢ…иЈ…иЎҢдёҡйҮҚиҰҒз»ҶеҲҶйўҶеҹҹд№ӢдёҖзҡ„еЎ‘ж–ҷиҪҜеҢ…иЈ…д№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…йңҖжұӮйҮҸиҫҫ1497.5дёҮеҗЁпјҢеҗҢе№ҙдә§йҮҸиҫҫ2074.1дёҮеҗЁпјҢе…¶дёӯпјҢеӨҚеҗҲиҶң(иўӢ)еҚ жҜ”й«ҳиҫҫ27.78%пјҢе…¶ж¬ЎдёәBOPPи–„иҶңеҢ…иЈ…е’ҢеЎ‘ж–ҷиҙӯзү©иўӢпјҢеҚ жҜ”еҲҶеҲ«дёә19.97%е’Ң12.07%гҖӮ

е…ій”®иҜҚпјҡеЎ‘ж–ҷиҪҜеҢ…иЈ…еёӮеңәзҺ°зҠ¶гҖҒеЎ‘ж–ҷиҪҜеҢ…иЈ…з«һдәүж јеұҖгҖҒеЎ‘ж–ҷиҪҜеҢ…иЈ…еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

еЎ‘ж–ҷиҪҜеҢ…иЈ…жҳҜдёҖз§Қеёёи§Ғзҡ„еҢ…иЈ…еҪўејҸпјҢйҖҡеёёз”ЁдәҺеҢ…иЈ…йЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ–еҰҶе“ҒгҖҒиҚҜе“ҒгҖҒжё…жҙҒз”Ёе“Ғе’Ңе…¶д»–еҗ„з§Қж¶Ҳиҙ№е“ҒгҖӮе®ғзҡ„дё»иҰҒзү№зӮ№жҳҜйҮҮз”Ёжҹ”иҪҜзҡ„еЎ‘ж–ҷжқҗж–ҷжқҘеҲ¶дҪңпјҢдҪҝе…¶иғҪеӨҹйҖӮеә”еҗ„з§ҚеҪўзҠ¶е’Ңе°әеҜёзҡ„дә§е“ҒпјҢ并жҸҗдҫӣжңүж•Ҳзҡ„еұҸйҡңдҝқжҠӨпјҢд»Ҙ延й•ҝдә§е“Ғзҡ„дҝқиҙЁжңҹгҖӮдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°жҲҗзҶҹйҳ¶ж®өзҡ„жј«й•ҝеҸ‘еұ•еҺҶзЁӢпјҢзҺ°еҰӮд»ҠпјҢеЎ‘ж–ҷиҪҜеҢ…иЈ…еңЁеҗ„з§ҚиЎҢдёҡдёӯйғҪжңүе№ҝжіӣзҡ„еә”з”ЁпјҢеӣ дёәе®ғжҸҗдҫӣдәҶдҫҝжҚ·жҖ§гҖҒдҝқйІңжҖ§е’Ңз»ҸжөҺжҖ§пјҢ然иҖҢпјҢеЎ‘ж–ҷеҢ…иЈ…д№ҹйқўдёҙзқҖзҺҜеўғй—®йўҳпјҢеӣ дёәеЎ‘ж–ҷеһғеңҫеҜ№зҺҜеўғдә§з”ҹдәҶиҙҹйқўеҪұе“ҚгҖӮеӣ жӯӨпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еҺӮе•Ҷе’Ңж¶Ҳиҙ№иҖ…жӯЈеңЁеҜ»жүҫжӣҝд»ЈжҖ§зҡ„еҸҜжҢҒз»ӯеҢ…иЈ…жқҗж–ҷе’Ңж–№жі•пјҢд»ҘеҮҸе°‘еҜ№еЎ‘ж–ҷзҡ„дҫқиө–гҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

еЎ‘ж–ҷиҪҜеҢ…иЈ…еұһдәҺеҢ…иЈ…иЎҢдёҡпјҢиҝ‘е№ҙжқҘдёӯеӣҪж”ҝеәңеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұе’Ң规иҢғиЎҢдёҡеҸ‘еұ•пјҢ2022е№ҙ09жңҲ08ж—ҘпјҢеӣҪеҠЎйҷўеҠһе…¬еҺ…е…ідәҺиҝӣдёҖжӯҘеҠ ејәе•Ҷе“ҒиҝҮеәҰеҢ…иЈ…жІ»зҗҶзҡ„йҖҡзҹҘпјҢжҢҮеҮәпјҡеҗ„ең°еҢәгҖҒеҗ„йғЁй—ЁиҰҒд»Ҙд№ иҝ‘е№іж–°ж—¶д»ЈдёӯеӣҪзү№иүІзӨҫдјҡдё»д№үжҖқжғідёәжҢҮеҜјпјҢж·ұе…ҘиҙҜеҪ»д№ иҝ‘е№із”ҹжҖҒж–ҮжҳҺжҖқжғіпјҢз«Ӣи¶іж–°еҸ‘еұ•йҳ¶ж®өпјҢе®Ңж•ҙгҖҒеҮҶзЎ®гҖҒе…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөпјҢжһ„е»әж–°еҸ‘еұ•ж јеұҖпјҢжҺЁеҠЁй«ҳиҙЁйҮҸеҸ‘еұ•пјҢи®ӨзңҹиҙҜеҪ»иҗҪе®һеӣәдҪ“еәҹзү©жұЎжҹ“зҺҜеўғйҳІжІ»жі•гҖҒж¶Ҳиҙ№иҖ…жқғзӣҠдҝқжҠӨжі•гҖҒж ҮеҮҶеҢ–жі•гҖҒд»·ж јжі•зӯүжі•еҫӢ法规е’ҢеӣҪ家жңүе…іж ҮеҮҶпјҢе……еҲҶи®ӨиҜҶиҝӣдёҖжӯҘеҠ ејәе•Ҷе“ҒиҝҮеәҰеҢ…иЈ…жІ»зҗҶзҡ„йҮҚиҰҒжҖ§е’Ңзҙ§иҝ«жҖ§пјҢеңЁз”ҹдә§гҖҒй”Җе”®гҖҒдәӨд»ҳгҖҒеӣһ收зӯүеҗ„зҺҜиҠӮжҳҺзЎ®е·ҘдҪңиҰҒжұӮпјҢејәеҢ–зӣ‘з®Ўжү§жі•пјҢеҒҘе…Ёж ҮеҮҶдҪ“зі»пјҢе®Ңе–„дҝқйҡңжҺӘж–ҪпјҢеқҡеҶійҒҸеҲ¶е•Ҷе“ҒиҝҮеәҰеҢ…иЈ…зҺ°иұЎпјҢдёәдҝғиҝӣз”ҹдә§з”ҹжҙ»ж–№ејҸз»ҝиүІиҪ¬еһӢгҖҒеҠ ејәз”ҹжҖҒж–ҮжҳҺе»әи®ҫжҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮеҲ°2025е№ҙпјҢеҹәжң¬еҪўжҲҗе•Ҷе“ҒиҝҮеәҰеҢ…иЈ…е…Ёй“ҫжқЎжІ»зҗҶдҪ“зі»пјҢзӣёе…іжі•еҫӢ法规жӣҙеҠ еҒҘе…ЁпјҢж ҮеҮҶдҪ“зі»жӣҙеҠ е®Ңе–„пјҢиЎҢдёҡз®ЎзҗҶж°ҙе№іжҳҺжҳҫжҸҗеҚҮпјҢзәҝдёҠзәҝдёӢдёҖдҪ“еҢ–жү§жі•зӣ‘зқЈжңәеҲ¶жңүж•ҲиҝҗиЎҢпјҢе•Ҷе“ҒиҝҮеәҰеҢ…иЈ…жІ»зҗҶиғҪеҠӣжҳҫи‘—еўһејәгҖӮжңҲйҘјгҖҒзІҪеӯҗгҖҒиҢ¶еҸ¶зӯүйҮҚзӮ№е•Ҷе“ҒиҝҮеәҰеҢ…иЈ…иҝқжі•иЎҢдёәеҫ—еҲ°жңүж•ҲйҒҸеҲ¶пјҢдәәж°‘зҫӨдј—иҺ·еҫ—ж„ҹе’Ңж»Ўж„ҸеәҰжҳҫи‘—жҸҗеҚҮгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

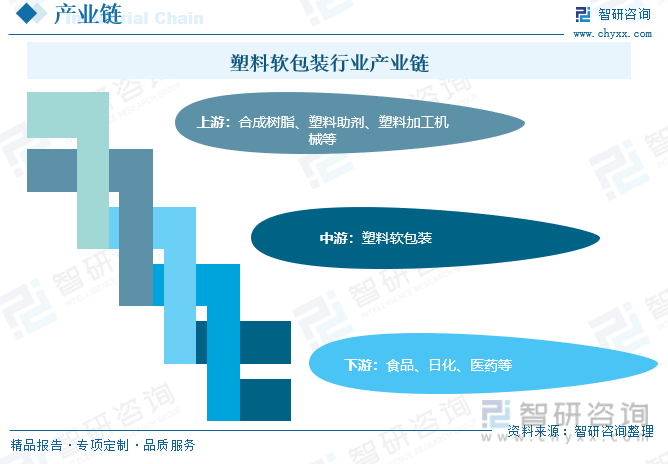

1гҖҒдә§дёҡй“ҫз»“жһ„

еЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡдёҠжёёдә§дёҡдё»иҰҒж¶үеҸҠеҗҲжҲҗж ‘и„ӮгҖҒеЎ‘ж–ҷеҠ©еүӮеҸҠеЎ‘ж–ҷеҠ е·Ҙжңәжў°зӯүпјҢдёӢжёёеёӮеңәдё»иҰҒеҢ…жӢ¬йЈҹе“ҒгҖҒж—ҘеҢ–гҖҒеҢ»иҚҜзӯүиЎҢдёҡгҖӮ

2гҖҒдёҠжёё

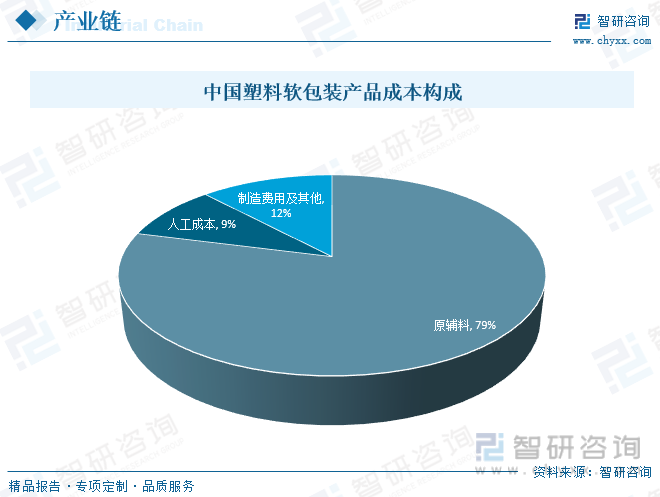

еЎ‘ж–ҷиҪҜеҢ…иЈ…з”ҹдә§жҲҗжң¬жһ„жҲҗеҢ…жӢ¬зӣҙжҺҘжқҗж–ҷгҖҒзӣҙжҺҘдәәе·Ҙе’ҢеҲ¶йҖ иҙ№з”ЁпјҢзӣҙжҺҘжқҗж–ҷзі»з”ҹдә§иҝҮзЁӢдёӯжүҖж¶ҲиҖ—зҡ„гҖҒзӣҙжҺҘз”ЁдәҺдә§е“Ғз”ҹдә§гҖҒжһ„жҲҗдә§е“Ғе®һдҪ“зҡ„еҗ„з§ҚеҺҹжқҗж–ҷеҸҠиҫ…жқҗзӯүпјҢзӣҙжҺҘдәәе·Ҙзі»з”ҹдә§иҝҮзЁӢеә”ж”Ҝд»ҳз»ҷз”ҹдә§дәәе‘ҳзҡ„е·Ҙиө„пјҢеҲ¶йҖ иҙ№з”Ёдё»иҰҒдёәжҠҳж—§иҙ№гҖҒдҝ®зҗҶиҙ№гҖҒж°ҙз”өиҙ№зӯүй—ҙжҺҘиҙ№з”ЁгҖӮеҸ—дјҒдёҡз”ҹдә§и§„жЁЎгҖҒдә§е“Ғз»“жһ„гҖҒжҠҖжңҜе·ҘиүәгҖҒз®ЎзҗҶж°ҙе№ізӯүеӣ зҙ зҡ„еҪұе“ҚпјҢзӣ®еүҚдёӯеӣҪдёҚеҗҢдјҒдёҡй—ҙз”ҹдә§жҲҗжң¬еӯҳеңЁдёҖе®ҡзҡ„е·®ејӮпјҢжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢзӣ®еүҚдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеҺҹиҫ…ж–ҷеҚ жҜ”дёә79%пјҢдәәе·ҘжҲҗжң¬еҚ жҜ”дёә9%гҖӮ

3гҖҒдёӢжёё

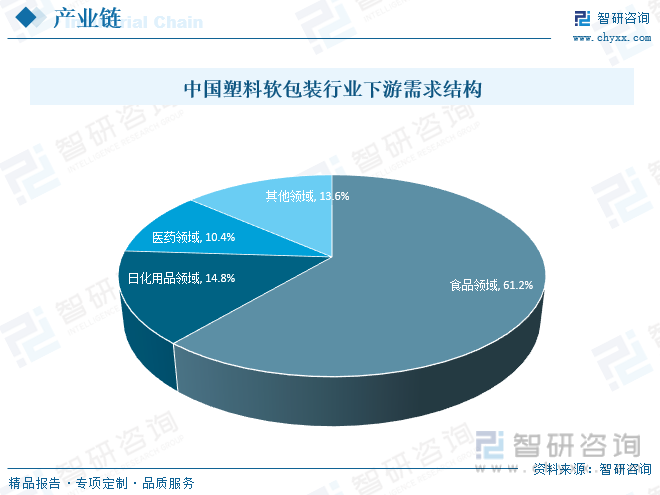

еЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡзҡ„дёӢжёёдё»иҰҒеҢ…жӢ¬йЈҹе“ҒгҖҒж—ҘеҢ–гҖҒеҢ»иҚҜзӯүиЎҢдёҡпјҢе…¶дёӯпјҢйЈҹе“ҒйўҶеҹҹдёәжңҖеӨ§дёӢжёёеә”з”ЁеёӮеңәпјҢеҚ жҜ”и¶…60%пјҢе…¶ж¬Ўдёәж—ҘеҢ–з”Ёе“ҒйўҶеҹҹе’ҢеҢ»иҚҜйўҶеҹҹпјҢеҚ жҜ”еҲҶеҲ«дёә14.8%е’Ң10.4%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

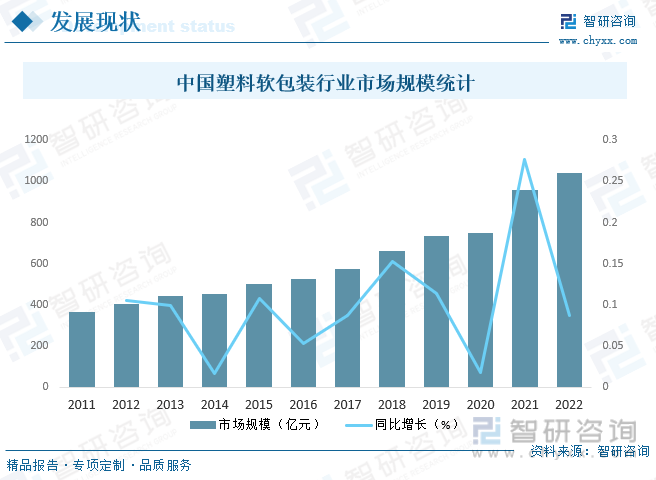

еҫ—зӣҠдәҺж”№йқ©ејҖж”ҫд»ҘжқҘеӣҪж°‘з»ҸжөҺзҡ„йЈһйҖҹеҸ‘еұ•пјҢдёӯеӣҪеҢ…иЈ…иЎҢдёҡй•ҝжңҹдҝқжҢҒзқҖй«ҳйҖҹзҡ„еўһй•ҝпјҢдҪңдёәеҢ…иЈ…иЎҢдёҡйҮҚиҰҒз»ҶеҲҶйўҶеҹҹд№ӢдёҖзҡ„еЎ‘ж–ҷиҪҜеҢ…иЈ…д№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…йңҖжұӮйҮҸиҫҫ1497.5дёҮеҗЁпјҢеҗҢе№ҙдә§йҮҸиҫҫ2074.1дёҮеҗЁпјҢе…¶дёӯпјҢеӨҚеҗҲиҶң(иўӢ)еҚ жҜ”й«ҳиҫҫ27.78%пјҢе…¶ж¬ЎдёәBOPPи–„иҶңеҢ…иЈ…е’ҢеЎ‘ж–ҷиҙӯзү©иўӢпјҢеҚ жҜ”еҲҶеҲ«дёә19.97%е’Ң12.07%гҖӮ

йҡҸзқҖдёӢжёёеёӮеңәйңҖжұӮзҡ„еўһеҠ пјҢиҝ‘е№ҙжқҘдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еј пјҢ2022е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңә规模иҫҫ1039.3дәҝе…ғпјҢжңӘжқҘпјҢйҡҸзқҖдёӢжёёйЈҹе“ҒгҖҒж—ҘеҢ–иЎҢдёҡзҡ„йЈһйҖҹеҸ‘еұ•пјҢеҜ№еЎ‘ж–ҷиҪҜеҢ…иЈ…йңҖжұӮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

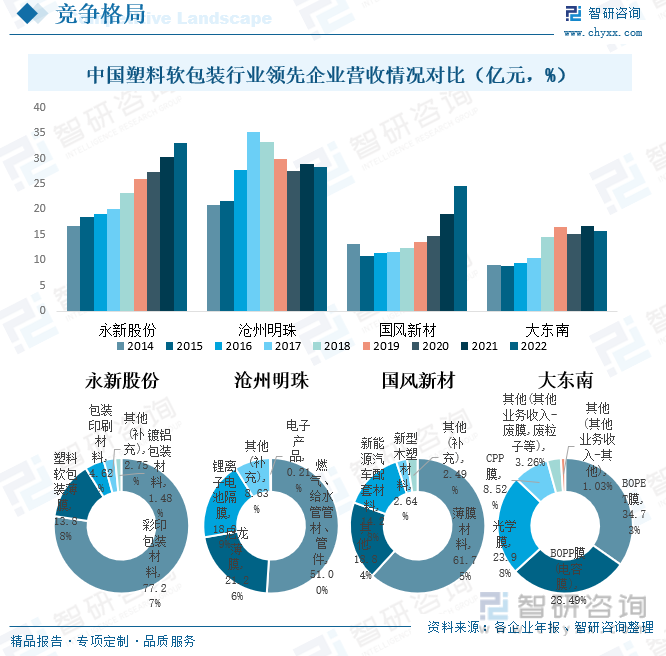

з”ұдәҺиЎҢдёҡиҝӣе…ҘеЈҒеһ’зӣёеҜ№иҫғдҪҺпјҢдёӯеӣҪиҪҜеЎ‘иҪҜеҢ…иЈ…иЎҢдёҡеҶ…дјҒдёҡдј—еӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдҪҶеӨ§йғЁеҲҶдјҒдёҡ规模иҫғе°ҸпјҢзӣ®еүҚпјҢдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡйўҶе…ҲдјҒдёҡдё»иҰҒеҢ…жӢ¬ж°ёж–°иӮЎд»ҪгҖҒжІ§е·һжҳҺзҸ гҖҒеӣҪйЈҺж–°жқҗгҖҒеӨ§дёңеҚ—зӯүпјҢд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙж°ёж–°иӮЎд»ҪгҖҒжІ§е·һжҳҺзҸ гҖҒеӣҪйЈҺж–°жқҗе’ҢеӨ§дёңеҚ—иҗҘдёҡ收е…ҘеҲҶеҲ«е®ҢжҲҗ33.04дәҝе…ғгҖҒ28.35дәҝе…ғгҖҒ24.6дәҝе…ғе’Ң15.84дәҝе…ғгҖӮд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙж°ёж–°иӮЎд»ҪиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеҪ©еҚ°еҢ…иЈ…жқҗж–ҷе’ҢеЎ‘ж–ҷиҪҜеҢ…иЈ…и–„иҶңпјҢеҚ жҜ”еҲҶеҲ«дёә77.27%е’Ң13.88%пјӣжІ§е·һжҳҺзҸ иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺзҮғж°”гҖҒз»ҷж°ҙз®Ўз®ЎжқҗгҖҒ管件е’Ңе°јйҫҷи–„иҶңпјҢеҚ жҜ”еҲҶеҲ«дёә51.00%е’Ң21.26%пјӣеӣҪйЈҺж–°жқҗиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺи–„иҶңжқҗж–ҷпјҢеҚ жҜ”й«ҳиҫҫ61.75%пјӣеӨ§дёңеҚ—иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺBOPETиҶңе’ҢBOPPиҶң(з”өе®№иҶң)пјҢеҚ жҜ”еҲҶеҲ«дёә34.73%е’Ң28.49%гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

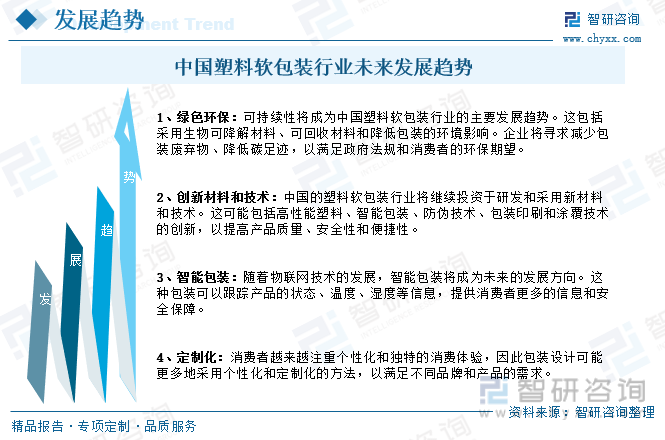

дёӯеӣҪдҪңдёәе…ЁзҗғдәәеҸЈжңҖеӨҡзҡ„еӣҪ家д№ӢдёҖпјҢжңүзқҖеәһеӨ§зҡ„йЈҹе“ҒгҖҒж—ҘеҢ–гҖҒеҢ»иҚҜеёӮеңәпјҢиҝҷдәӣиЎҢдёҡеҜ№еЎ‘ж–ҷиҪҜеҢ…иЈ…йңҖжұӮе·ЁеӨ§пјҢжӯӨеӨ–пјҢз»ҝиүІзҺҜдҝқе·ІжҲҗдёәдёӯеӣҪеёӮеңәзҡ„йҮҚиҰҒе…іжіЁзӮ№пјҢдёӯеӣҪж”ҝеәңеҮәеҸ°ж”ҝзӯ–йј“еҠұзҺҜдҝқеҢ…иЈ…пјҢеҗҢж—¶пјҢдёӯеӣҪзҡ„еЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡе°Ҷ继з»ӯйқўеҜ№еёӮеңәеҸҳеҢ–е’ҢзҺҜдҝқеҺӢеҠӣпјҢдҪҶд№ҹдјҡеңЁжҠҖжңҜеҲӣж–°е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•ж–№йқўжүҫеҲ°жңәдјҡпјҢйҖӮеә”иҝҷдәӣи¶ӢеҠҝ并满足дёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәйңҖжұӮе°ҶжҳҜиЎҢдёҡжңӘжқҘжҲҗеҠҹзҡ„е…ій”®гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…иЎҢдёҡеёӮеңәеҲҶжһҗпјҡиЎҢдёҡеҶ…дјҒдёҡдј—еӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪеЎ‘ж–ҷиҪҜеҢ…иЈ…жқҗж–ҷеҚ°еҲ·иЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҸҠеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/01/89128OJKGD_m.jpg?x-oss-process=style/w320)