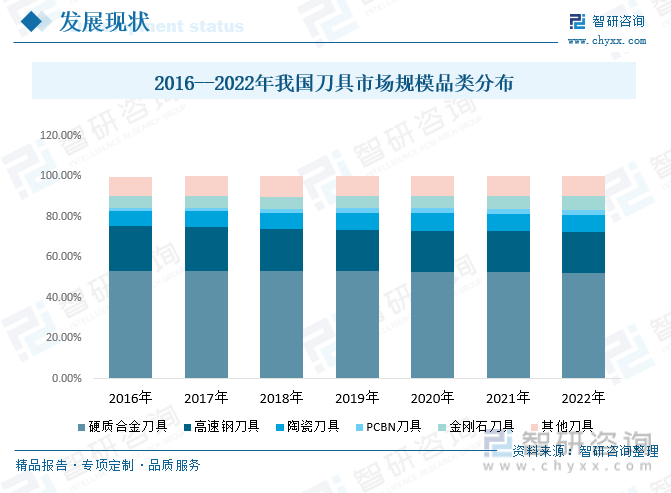

еҶ…е®№жҰӮиҰҒпјҡжҲ‘еӣҪеҲҖе…·е“Ғзұ»иҫғеӨҡпјҢе№ҝжіӣеә”з”ЁдәҺеҗ„з§ҚйўҶеҹҹгҖӮ2022е№ҙжҲ‘еӣҪзЎ¬иҙЁеҗҲйҮ‘еҲҖе…·еёӮеңә规模268.54дәҝе…ғпјҢеҚ 52.45%пјӣй«ҳйҖҹй’ўеҲҖе…·еёӮеңә规模102.66дәҝе…ғпјҢеҚ 20.05%пјӣйҷ¶з“·еҲҖе…·еёӮеңә规模44.13дәҝе…ғпјҢеҚ 8.62%пјӣPCBNеҲҖе…·еёӮеңә规模12.95дәҝе…ғпјҢеҚ 2.53%пјӣйҮ‘еҲҡзҹіеҲҖе…·еёӮеңә规模34.06дәҝе…ғпјҢеҚ 6.65%пјӣе…¶д»–еҲҖе…·еёӮеңә规模49.66дәҝе…ғпјҢеҚ 9.70%гҖӮ

е…ій”®иҜҚпјҡеҲҖе…·еёӮеңә规模гҖҒеҲҖе…·еёӮеңәз«һдәүж јеұҖгҖҒеҲҖе…·иЎҢдёҡеҜ№еӨ–дҫқеӯҳеәҰ

дёҖгҖҒеҲҖе…·иЎҢдёҡжҰӮеҶө

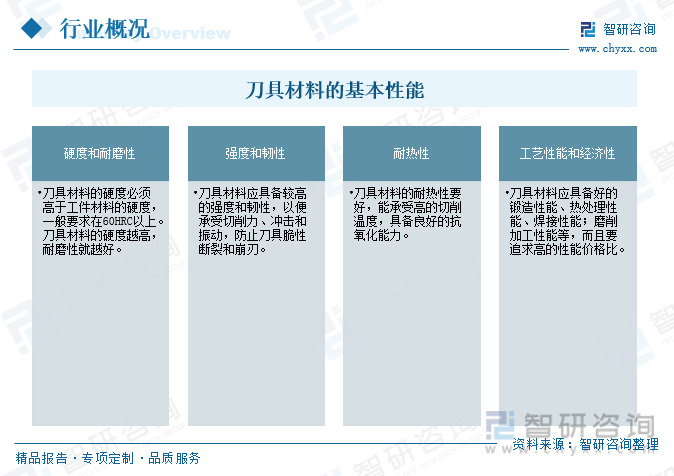

еҲҖе…·жҳҜдёҖз§Қз”ЁдәҺеҲҮеүҠгҖҒзЈЁеүҠгҖҒй’»еӯ”гҖҒеҲ®еүҠгҖҒз ”зЈЁжҲ–е…¶д»–еҠ е·Ҙж“ҚдҪңзҡ„жүӢжҢҒжҲ–жңәеҷЁе®үиЈ…зҡ„е·Ҙе…·гҖӮеҲҖе…·жқҗж–ҷзҡ„йҖүжӢ©еҜ№еҲҖе…·еҜҝе‘ҪгҖҒеҠ е·Ҙж•ҲзҺҮгҖҒеҠ е·ҘиҙЁйҮҸе’ҢеҠ е·ҘжҲҗжң¬зӯүзҡ„еҪұе“ҚеҫҲеӨ§гҖӮеҲҖе…·еҲҮеүҠж—¶иҰҒжүҝеҸ—й«ҳеҺӢгҖҒй«ҳжё©гҖҒж‘©ж“ҰгҖҒеҶІеҮ»е’ҢжҢҜеҠЁзӯүдҪңз”ЁгҖӮ

еҲҖе…·еҸҜд»ҘйҮҮз”Ёеҗ„з§ҚдёҚеҗҢзҡ„еҪўзҠ¶е’Ңи®ҫи®ЎпјҢд»ҘйҖӮеә”дёҚеҗҢзҡ„еҠ е·Ҙд»»еҠЎпјҢеҢ…жӢ¬й“ЈеҲҖгҖҒй’»еӨҙгҖҒиҪҰеҲҖгҖҒзЈЁеүҠиҪ®гҖҒй”ҜзүҮгҖҒеҲЁеҲҖгҖҒз»һеҲҖгҖҒеҲ®еҲҖзӯүгҖӮе®ғ们йҖҡеёёз”ұй«ҳзЎ¬еәҰе’ҢиҖҗзЈЁзҡ„жқҗж–ҷеҲ¶жҲҗпјҢд»ҘзЎ®дҝқе…¶жҢҒд№…жҖ§е’ҢеҲҮеүҠиғҪеҠӣгҖӮеҲҖе…·зҡ„йҖүжӢ©еҸ–еҶідәҺе·Ҙ件жқҗж–ҷгҖҒеҠ е·ҘиҝҮзЁӢе’ҢжүҖйңҖзҡ„еҠ е·ҘзІҫеәҰгҖӮжҢүеҲҖе…·жқҗж–ҷеҸҜд»ҘеҲҶдёәй«ҳйҖҹй’ўеҲҖе…·гҖҒзЎ¬иҙЁеҗҲйҮ‘еҲҖе…·гҖҒйҮ‘еҲҡзҹіеҲҖе…·гҖҒйҷ¶з“·еҲҖе…·гҖҒPCBNеҲҖе…·;

жҢүз…§еҲҮеүҠж–№ејҸеҲҶдёәж—ӢиҪ¬еҲҮеүҠеҲҖе…·гҖҒзәҝжҖ§еҲҮеүҠеҲҖе…·гҖӮ

дәҢгҖҒеҲҖе…·иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

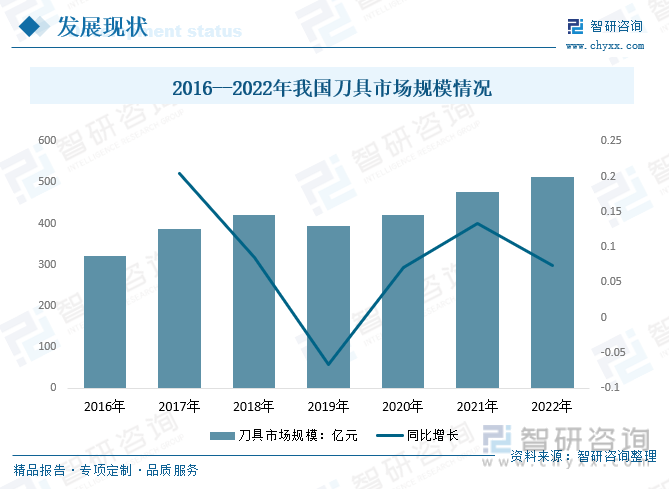

еҲҖе…·жҳҜеҠ е·Ҙе·ҘиүәдёӯдёҚеҸҜжҲ–зјәзҡ„з»„жҲҗйғЁеҲҶпјҢе®ғ们зҡ„и®ҫи®Ўе’ҢиҙЁйҮҸзӣҙжҺҘеҪұе“ҚеҲ°еҠ е·Ҙж•ҲзҺҮгҖҒжҲҗжң¬е’Ңдә§е“ҒиҙЁйҮҸгҖӮеҲҖе…·зҡ„еҲғйғЁеҲҶз»ҸеёёйңҖиҰҒе®ҡжңҹзЈЁеүҠжҲ–жӣҙжҚўпјҢд»Ҙз»ҙжҢҒе…¶жҖ§иғҪе’ҢзІҫеәҰгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҲҖе…·еёӮеңә规模е‘ҲзҺ°жіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝпјҢе…·дҪ“зҡ„规模дјҡеҸ—еҲ°еҲҖе…·иЎҢдёҡжҠҖжңҜж°ҙе№іе’Ңдә§й”Җжғ…еҶөзҡ„еҪұе“ҚгҖӮ2022е№ҙжҲ‘еӣҪеҲҖе…·еёӮеңә规模дёә512дәҝе…ғпјҢ2021дёә477дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.34%гҖӮ

жҲ‘еӣҪеҲҖе…·е“Ғзұ»иҫғеӨҡпјҢе№ҝжіӣеә”з”ЁдәҺеҗ„з§ҚйўҶеҹҹпјҢйҡҸзқҖеҗ„йўҶеҹҹйңҖжұӮзҡ„еўһй•ҝпјҢд»ҘеҸҠеҗ„з§Қдә§е“Ғз»“жһ„жҠҖжңҜзҡ„ж”№е–„пјҢеҲҖе…·дә§е“ҒжӣҙиғҪеҲҮеҗҲеёӮеңәзҡ„йңҖжұӮеәҰгҖӮ2022е№ҙжҲ‘еӣҪзЎ¬иҙЁеҗҲйҮ‘еҲҖе…·еёӮеңә规模268.54дәҝе…ғпјҢеҚ 52.45%пјӣй«ҳйҖҹй’ўеҲҖе…·еёӮеңә规模102.66дәҝе…ғпјҢеҚ 20.05%пјӣйҷ¶з“·еҲҖе…·еёӮеңә规模44.13дәҝе…ғпјҢеҚ 8.62%пјӣPCBNеҲҖе…·еёӮеңә规模12.95дәҝе…ғпјҢеҚ 2.53%пјӣйҮ‘еҲҡзҹіеҲҖе…·еёӮеңә规模34.06дәҝе…ғпјҢеҚ 6.65%пјӣе…¶д»–еҲҖе…·еёӮеңә规模49.66дәҝе…ғпјҢеҚ 9.70%гҖӮ

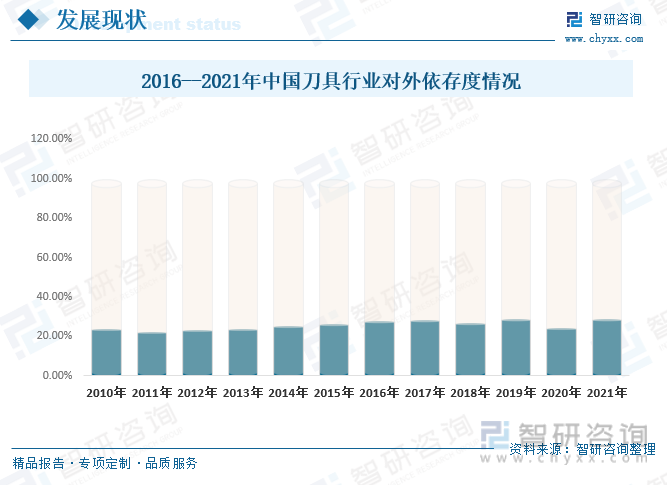

еӣҪеҶ…еҲҖе…·иЎҢдёҡжӣҫз”ұдәҺжҠҖжңҜиғҪеҠӣгҖҒжқҗж–ҷзӯүж–№йқўзҡ„йҷҗеҲ¶пјҢдә§е“Ғдё»иҰҒд»ҘдҪҺз«Ҝдёәдё»гҖӮеӣҪеҶ…еҲҖе…·з”ҹдә§дјҒдёҡжҠҖжңҜе®һеҠӣзҡ„дёҚж–ӯз§ҜзҙҜгҖҒеҸ‘еұ•дёҺжҸҗй«ҳпјҢзӣ®еүҚе·Із»ҸйҖҗжӯҘзј©е°ҸдәҶдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қпјҢдә§е“Ғз»“жһ„дёҚж–ӯеҗ‘дёӯй«ҳз«ҜиҝҲиҝӣгҖӮеӣҪеҶ…еҲҖе…·дјҒдёҡеңЁз”ҹдә§и®ҫеӨҮгҖҒеҺҹжқҗж–ҷдҫӣеә”зӯүж–№йқўд№ҹеҫ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„жҠҖжңҜж”ҜжҢҒпјҢдҪҝеӣҪеҶ…еҲҖе…·дјҒдёҡеңЁеҲ¶йҖ жүӢж®өгҖҒе·ҘиүәжҠҖжңҜгҖҒдә§е“ҒиҙЁйҮҸгҖҒдә§е“Ғз§Қзұ»зӯүж–№йқўеҫ—еҲ°дәҶзӣёеә”зҡ„жҸҗеҚҮпјҢиҝӣдёҖжӯҘзј©е°ҸдәҶдёҺиҝӣеҸЈдә§е“Ғе“ҒиҙЁдёҠзҡ„е·®и·қгҖӮйҡҸзқҖеӣҪдә§еҲҖе…·жҖ§иғҪзҡ„иҝӣдёҖжӯҘжҸҗеҚҮпјҢ еӣҪдә§дә§е“Ғе°ҶйҖҗ

жӯҘе®һзҺ°еҜ№й«ҳз«ҜиҝӣеҸЈеҲҖе…·дә§е“Ғзҡ„жӣҝд»ЈгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲҖе…·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

дёүгҖҒеҲҖе…·иЎҢдёҡдә§дёҡй“ҫ

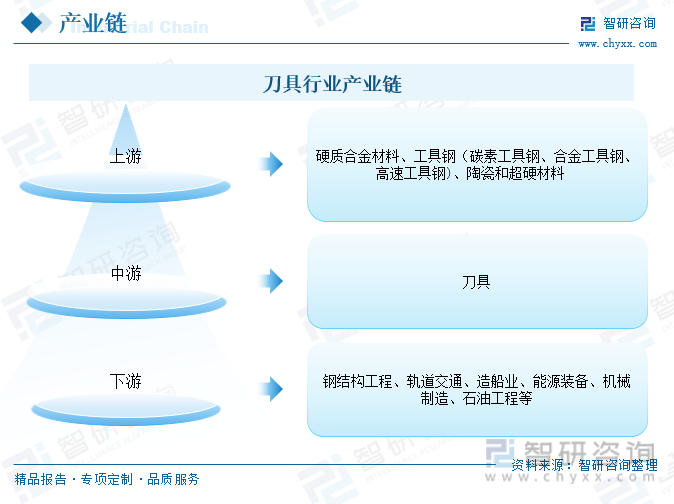

1гҖҒеҲҖе…·иЎҢдёҡдә§дёҡй“ҫз»“жһ„

еҲҖе…·иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәзЎ¬иҙЁеҗҲйҮ‘жқҗж–ҷгҖҒе·Ҙе…·й’ўпјҲзўізҙ е·Ҙе…·й’ўгҖҒеҗҲйҮ‘е·Ҙе…·й’ўгҖҒй«ҳйҖҹе·Ҙе…·й’ў)гҖҒйҷ¶з“·е’Ңи¶…зЎ¬жқҗж–ҷпјӣе…¶дёӢжёёеә”з”Ёе№ҝжіӣпјҢеҢ…жӢ¬й’ўз»“жһ„е·ҘзЁӢгҖҒиҪЁйҒ“дәӨйҖҡгҖҒйҖ иҲ№дёҡгҖҒиғҪжәҗиЈ…еӨҮгҖҒжңәжў°еҲ¶йҖ гҖҒзҹіжІ№е·ҘзЁӢзӯүпјҢдё»иҰҒд»ҘеҲ¶йҖ дёҡиЎҢдёҡдёәдё»пјҢе…¶дёӯжұҪиҪҰеҲ¶йҖ гҖҒйҖҡз”Ёжңәжў°зӯүиЎҢдёҡеҚ жҚ®дәҶеҲҮеүҠеҲҖе…·иЎҢдёҡдё»иҰҒйңҖжұӮйўҶеҹҹгҖӮ

2гҖҒеҲҖе…·иЎҢдёҡдә§дёҡй“ҫдёҠжёё-йҮ‘еҲҡзҹі

йҮ‘еҲҡзҹіпјҲdiamondпјүпјҢдҝ—з§°вҖңйҮ‘еҲҡй’»вҖқпјҢе®ғжҳҜдёҖз§Қз”ұзўіе…ғзҙ з»„жҲҗзҡ„зҹҝзү©пјҢжҳҜзҹіеўЁзҡ„еҗҢзҙ ејӮеҪўдҪ“пјҢеҢ–еӯҰејҸдёәCпјҢд№ҹжҳҜеёёи§Ғзҡ„й’»зҹізҡ„еҺҹиә«гҖӮйҮ‘еҲҡзҹіеҲҖе…·е…·жңүжһҒй«ҳзҡ„зЎ¬еәҰе’ҢиҖҗзЈЁжҖ§гҖҒдҪҺж‘©ж“Ұзі»ж•°гҖҒй«ҳеј№жҖ§жЁЎйҮҸгҖҒй«ҳзғӯеҜјгҖҒдҪҺзғӯиҶЁиғҖзі»ж•°пјҢд»ҘеҸҠдёҺйқһй“ҒйҮ‘еұһдәІе’ҢеҠӣе°ҸзӯүдјҳзӮ№гҖӮеҸҜд»Ҙз”ЁдәҺйқһйҮ‘еұһзЎ¬и„Ҷжқҗж–ҷеҰӮзҹіеўЁгҖҒй«ҳиҖҗзЈЁжқҗж–ҷгҖҒеӨҚеҗҲжқҗж–ҷгҖҒй«ҳзЎ…й“қеҗҲйҮ‘еҸҠе…¶е®ғйҹ§жҖ§жңүиүІйҮ‘еұһжқҗж–ҷзҡ„зІҫеҜҶеҠ е·ҘгҖӮ

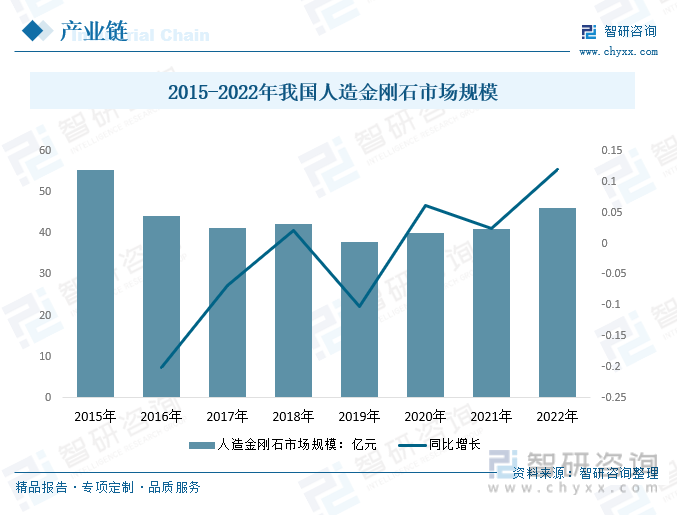

йҮ‘еҲҡзҹіжҢүз…§жҲҗеӣ еҸҜеҲҶдёәеӨ©з„¶йҮ‘еҲҡзҹіе’ҢдәәйҖ йҮ‘еҲҡзҹігҖӮеӨ©з„¶йҮ‘еҲҡзҹіжҳҜдёҖз§ҚзЁҖжңүгҖҒиҙөйҮҚзҡ„йқһйҮ‘еұһзҹҝдә§пјҢе…¶дёӯиҙЁдјҳзІ’еӨ§гҖҒеҸҜз”ЁдәҺеҲ¶дҪңйҘ°е“Ғзҡ„е®қзҹізә§йҮ‘еҲҡзҹіиў«з§°дёәеӨ©з„¶й’»зҹіпјҢзҹҝи—ҸеӮЁйҮҸдёҚй«ҳдё”йҮҮжҺҳйҡҫеәҰиҫғеӨ§пјҢж— жі•иў«еӨ§иҢғеӣҙеә”з”ЁдәҺе·ҘдёҡйўҶеҹҹгҖӮе…Ёзҗғе·Ҙдёҡз”ЁйҮ‘еҲҡзҹідё»иҰҒжҳҜдәәйҖ йҮ‘еҲҡзҹіпјҢдәәйҖ йҮ‘еҲҡзҹідёҚд»…е…·жңүи¶…зЎ¬гҖҒиҖҗзЈЁе’ҢжҠ—и…җиҡҖзӯүдјҳејӮеҠӣеӯҰзү№жҖ§пјҢиҝҳе…·жңүе…¶д»–жқҗж–ҷж— еҸҜжҜ”жӢҹзҡ„зғӯеӯҰгҖҒе…үеӯҰгҖҒеЈ°еӯҰгҖҒз”өеӯҰе’ҢеҢ–еӯҰзӯүдјҳејӮжҖ§иғҪгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдәәйҖ йҮ‘еҲҡзҹіиЎҢдёҡеёӮеңә规模зәҰдёә46.08дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ4.95дәҝе…ғгҖӮ

3гҖҒеҲҖе…·иЎҢдёҡдә§дёҡй“ҫдёӢжёё-жЁЎе…·

жЁЎе…·дҪңдёәе·Ҙдёҡз”ҹдә§дёӯзҡ„дё»иҰҒе·ҘиүәиЈ…еӨҮе’ҢвҖңж•ҲзӣҠж”ҫеӨ§еҷЁвҖқпјҢе№ҝжіӣеә”з”ЁдәҺжңәжў°гҖҒз”өеӯҗгҖҒжұҪиҪҰгҖҒзҹіеҢ–гҖҒе»әзӯ‘дёҡзӯүеӣҪж°‘з»ҸжөҺзҡ„5еӨ§ж”Ҝжҹұдә§дёҡдёӯгҖӮиҖҢеңЁжЁЎе…·еҠ е·ҘдёӯпјҢеҲҖе…·зҡ„йҖүжӢ©зӣҙжҺҘеҪұе“ҚзқҖжЁЎе…·йӣ¶д»¶зҡ„еҠ е·ҘиҙЁйҮҸе’ҢеҠ е·Ҙж•ҲзҺҮпјҢеӣ жӯӨжӯЈзЎ®йҖүжӢ©еҲҖе…·еҜ№жЁЎе…·еҠ е·ҘжңүзқҖйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮ

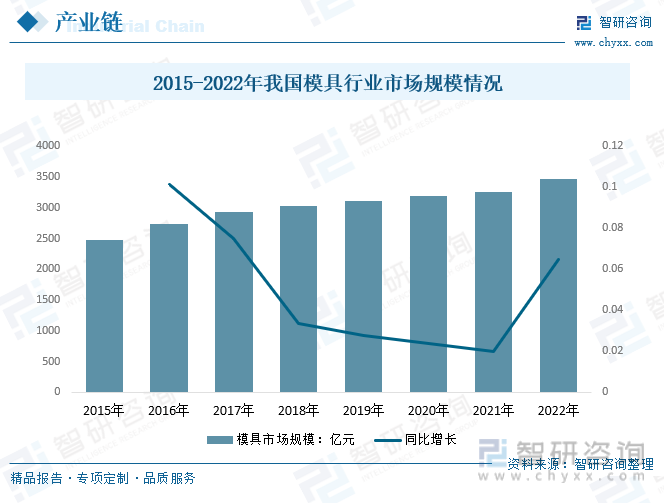

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еҲ¶йҖ дёҡеҸ‘еұ•еҗ‘еҘҪпјҢеңЁеҠіеҠЁеҠӣгҖҒжҲҗжң¬гҖҒйңҖжұӮзӯүдјҳеҠҝзӯүжҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеҸ–еҫ—еҝ«йҖҹзҡ„еҸ‘еұ•пјҢиҝӣиҖҢжӢүеҠЁдәҶжҲ‘еӣҪжЁЎе…·йңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢдёәжҲ‘еӣҪжЁЎе…·иЎҢдёҡ规模зҡ„еўһй•ҝжҸҗдҫӣдәҶејәеҠІеҠЁеҠӣгҖӮ2022е№ҙжҲ‘еӣҪжЁЎе…·иЎҢдёҡеёӮеңә规模зәҰдёә3467.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ210.93дәҝе…ғгҖӮ

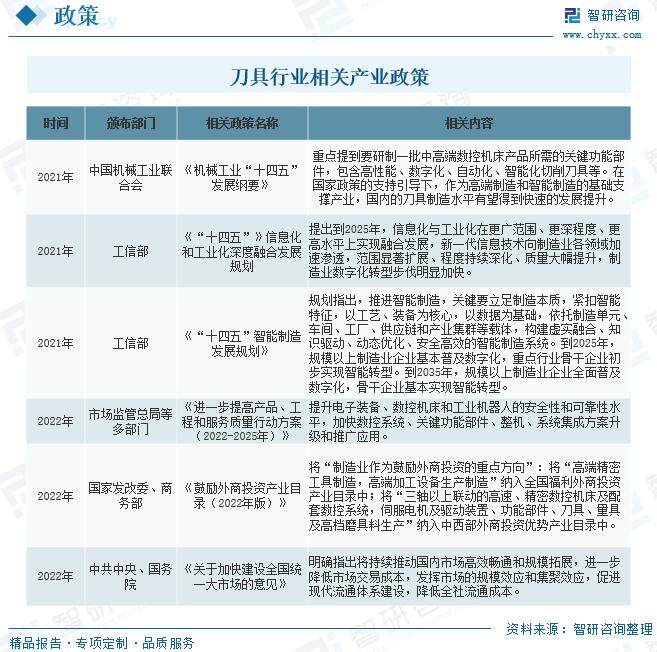

еӣӣгҖҒеҲҖе…·иЎҢдёҡеҸ‘еұ•зҺҜеўғ-зӣёе…іж”ҝзӯ–

еҲҖе…·еҲ¶йҖ иЎҢдёҡжҳҜжңәжў°еҲ¶йҖ зҡ„еҹәзЎҖж”Ҝж’‘жҖ§иЎҢдёҡпјҢжҳҜеҲ¶йҖ дёҡжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸзҡ„жңҖйҮҚиҰҒеӣ зҙ гҖӮиҝ‘е№ҙжқҘпјҢ家ж”ҝзӯ–еҮәеҸ°зҡ„еӨҡйЎ№е…ідәҺе·ҘдёҡеҲ¶йҖ е’Ң科жҠҖеҸ‘еұ•зҡ„ж”ҝзӯ–еқҮжҸҗеҲ°иҰҒеӨ§еҠӣжҸҗеҚҮеҲҖе…·еҲ¶йҖ дә§дёҡзҡ„еҸ‘еұ•ж°ҙе№іпјҢжҺЁеҠЁеҲҖе…·еҲ¶йҖ дјҒдёҡзҡ„еҸ‘еұ•еЈ®еӨ§гҖӮ

дә”гҖҒеҲҖе…·иЎҢдёҡз«һдәүж јеұҖ

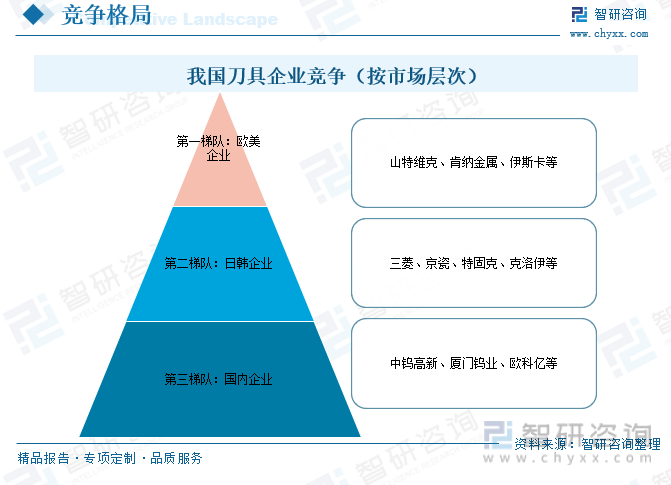

1гҖҒдјҒдёҡз«һдәүжўҜйҳҹ

еӣҪеӨ–еҲҖе…·дј з»ҹдёҠеҲҶдёәеұұзү№зі»гҖҒIMCзі»гҖҒзҫҺеӣҪзі»гҖҒ欧жҙІзі»гҖҒж—Ҙжң¬зі»дә”еӨ§зі»гҖӮеңЁдә”еӨ§жҙҫзі»дёӯпјҢеұұзү№з»ҙе…ӢйӣҶеӣўж——дёӢеҢ…жӢ¬еҸҜд№җж»ЎгҖҒз“Ұе°”зү№гҖҒеұұй«ҳгҖҒдёҮеҘҲзү№гҖҒSafeй„„tyгҖҒеӨҡ马зӯүгҖӮзӣ®еүҚеұұзү№з»ҙе…ӢгҖҒиӮҜзәійҮ‘еұһгҖҒдјҠж–ҜеҚЎзӯү欧зҫҺеҲҖе…·еҲ¶йҖ дё»еҜјй«ҳз«Ҝе®ҡеҲ¶еҢ–еҲҖе…·еёӮеңәпјҢдҪҚеұ…жҲ‘еӣҪеҲҖе…·ж¶Ҳиҙ№еёӮеңәдјҒдёҡз«һдәүзҡ„第дёҖжўҜйҳҹпјӣдёүиҸұгҖҒдә¬з“·гҖҒзү№еӣәе…ӢгҖҒе…ӢжҙӣдјҠзӯүж—Ҙйҹ©еҲҖе…·еҲ¶йҖ е•ҶйӮ»еұ…第дәҢжўҜйҳҹпјӣеӣҪеҶ…еҲҖе…·дјҒдёҡж•°йҮҸдј—еӨҡпјҢз”ҹдә§з»ҸиҗҘ规模е°ҸпјҢжІЎжңүеҪўжҲҗиҮӘиә«зҡ„иЎҢдёҡдә§дёҡй“ҫпјҢдё»иҰҒжҳҜйҖҡиҝҮд»·ж је’ҢжңҚеҠЎдјҳеҠҝиөўеҫ—иҫғеӨҡдёӯдҪҺз«ҜеёӮеңәд»ҪйўқпјҢеӣҪеҶ…еёӮеңәзҡ„第дёүжўҜйҳҹпјҢдё»иҰҒжңүдёӯй’Ёй«ҳж–°гҖҒеҺҰй—Ёй’ЁдёҡгҖҒ欧科дәҝзӯүгҖӮ

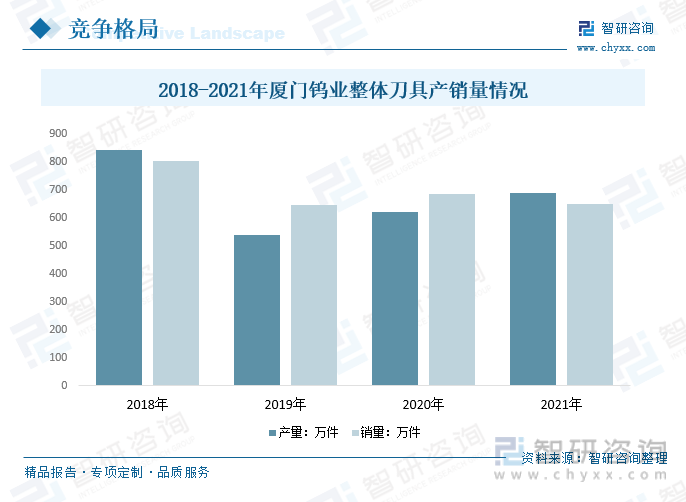

2гҖҒдёҠеёӮдјҒдёҡ-еҺҰй—Ёй’Ёдёҡ

дё“жіЁдәҺй’Ёй’јгҖҒзЁҖеңҹе’Ңй”ӮзҰ»еӯҗз”өжұ жқҗж–ҷдёүеӨ§ж ёеҝғдёҡеҠЎгҖӮдё»иҰҒд»ҺдәӢй’ЁзІҫзҹҝгҖҒй’Ёй’јдёӯй—ҙеҲ¶е“ҒгҖҒзІүжң«дә§е“ҒгҖҒдёқжқҗжқҝжқҗгҖҒзЎ¬иҙЁеҗҲйҮ‘гҖҒеҲҮеүҠе·Ҙе…·пјҲеҢ…еҗ«ж•ҙдҪ“еҲҖе…·еҸҠеҸҜиҪ¬дҪҚеҲҖзүҮпјүзӯүгҖӮз”ҹдә§зҡ„зЎ¬иҙЁеҗҲйҮ‘дә§е“Ғе…·жңүиҙЁйҮҸдјҳгҖҒеҚ•д»·й«ҳзҡ„зү№зӮ№пјҢдә§й”Җ规模дёәеӣҪеҶ…еүҚеҲ—гҖӮ2021е№ҙеҺҰй—Ёй’Ёдёҡж•ҙдҪ“еҲҖе…·дә§йҮҸ690дёҮ件пјҢиҫғ2021е№ҙеўһй•ҝ69пјӣй”ҖйҮҸ650дёҮ件пјҢиҫғ2021е№ҙеҮҸе°‘35дёҮ件гҖӮ

е…ӯгҖҒеҲҖе…·иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

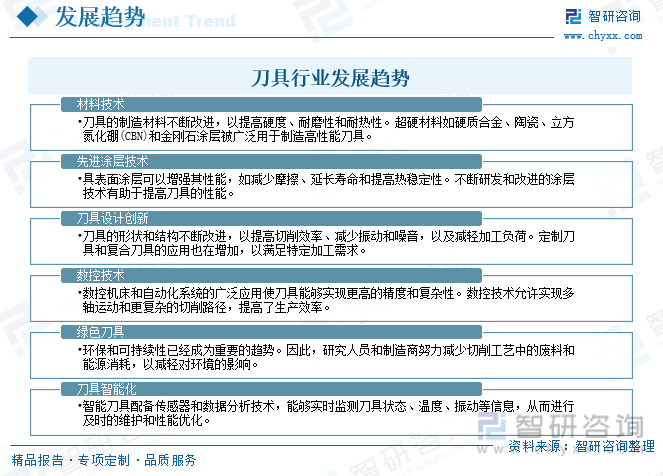

дёӯеӣҪеҲҖе…·еҲ¶йҖ иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдҪҶжҳҜйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҲҖе…·дҪңдёәжңәжў°еҠ е·Ҙзҡ„еҝ…иҰҒе·Ҙе…·д№ӢдёҖпјҢиЎҢдёҡиҝ‘е№ҙжқҘе®һзҺ°дәҶи·Ёи¶ҠејҸеҸ‘еұ•гҖӮйҡҸзқҖеҲ¶йҖ дёҡеҲҶе·ҘжӣҙеҠ зІҫз»ҶеҢ–пјҢеҲ¶йҖ дёҡдјҒдёҡзҡ„йңҖжұӮйҡҸд№ӢеӨҡж ·еҢ–е’ҢдёӘжҖ§еҢ–пјҢеҲҖе…·еә”з”ЁйўҶеҹҹд№ҹйҖҗжёҗз»ҶеҢ–гҖӮеӣ жӯӨпјҢеҲҖе…·еҲ¶йҖ дјҒдёҡйңҖиҰҒжҢҒз»ӯжҸҗеҚҮеҲӣж–°з ”еҸ‘иғҪеҠӣпјҢйқўеҜ№еӨҚжқӮеӨҡеҸҳзҡ„еә”з”ЁеңәеҗҲе’ҢеҠ е·ҘжқЎд»¶пјҢз»“еҗҲе®ўжҲ·йңҖжұӮз ”еҸ‘жӣҙе…·й’ҲеҜ№жҖ§гҖҒжӣҙй«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲҖе…·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҲҖе…·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҲҖе…·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«еҲҖе…·жқҗж–ҷиЎҢдёҡеҸ‘еұ•еҲҶжһҗпјҢеҲҖе…·иЎҢдёҡеүҚжҷҜйў„жөӢпјҢйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![иЎҢдёҡи¶ӢеҠҝжө…жһҗ|2023е№ҙдёӯеӣҪеҲҖе…·иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢеӣҪдә§й«ҳз«ҜеҲҖе…·е°ҶйҖҗжӯҘе®һзҺ°иҝӣеҸЈжӣҝд»Ј[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҲҮеүҠеҲҖе…·дә§дёҡй“ҫгҖҒж”ҝзӯ–гҖҒеёӮеңәзҺ°зҠ¶гҖҒз«һдәүж јеұҖе’Ңи¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)