еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘе…ЁзҗғжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢ2022е№ҙе…ЁзҗғжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёӮеңә规模иҫҫ817.44дәҝзҫҺе…ғгҖӮзӣ®еүҚпјҢе…ЁзҗғжұҪиҪҰеЎ‘ж–ҷ件дҫӣеә”е•Ҷдј—еӨҡпјҢеҢ…жӢ¬еҚҡдё–(RobertBosch)гҖҒйҮҮеҹғеӯҡ(ZFFriedrichshafen)гҖҒйәҰж јзәіеӣҪйҷ…(MagnaInternational)гҖҒз”өиЈ…(DENSO)гҖҒеӨ§йҷҶ(Continental)зӯүзӯүгҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰеЎ‘ж–ҷ件еёӮеңәзҺ°зҠ¶гҖҒжұҪиҪҰеЎ‘ж–ҷ件з«һдәүж јеұҖгҖҒжұҪиҪҰеЎ‘ж–ҷ件еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

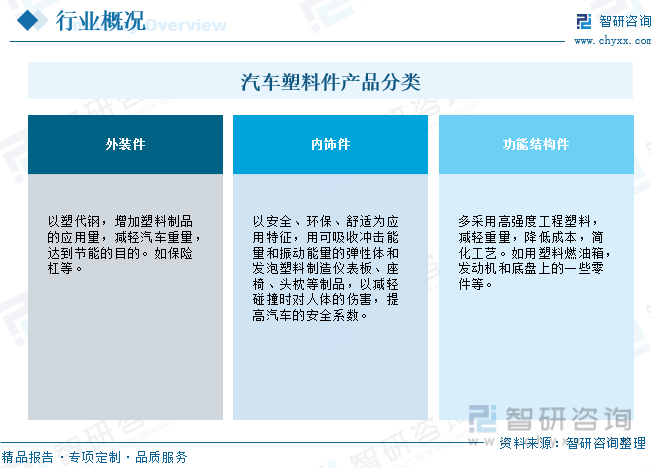

жұҪиҪҰеЎ‘ж–ҷ件жҳҜжҢҮеңЁжұҪиҪҰеҲ¶йҖ дёӯдҪҝз”Ёзҡ„еЎ‘ж–ҷеҲ¶е“ҒпјҢз”ЁдәҺеҗ„з§Қз”ЁйҖ”пјҢеҰӮеӨ–装件гҖҒеҶ…йҘ°д»¶гҖҒз»“жһ„件зӯүпјҢеЎ‘ж–ҷ件еңЁжұҪиҪҰеҲ¶йҖ дёӯи¶ҠжқҘи¶Ҡеёёи§ҒпјҢеӣ дёәеЎ‘ж–ҷе…·жңүиҪ»йҮҸгҖҒиҖҗз”ЁгҖҒжҲҗжң¬ж•ҲзӣҠе’Ңи®ҫи®ЎиҮӘз”ұеәҰй«ҳзӯүдјҳзӮ№пјҢеҸҜд»Ҙж»Ўи¶іжұҪиҪҰеҲ¶йҖ зҡ„еӨҡз§ҚйңҖжұӮгҖӮ

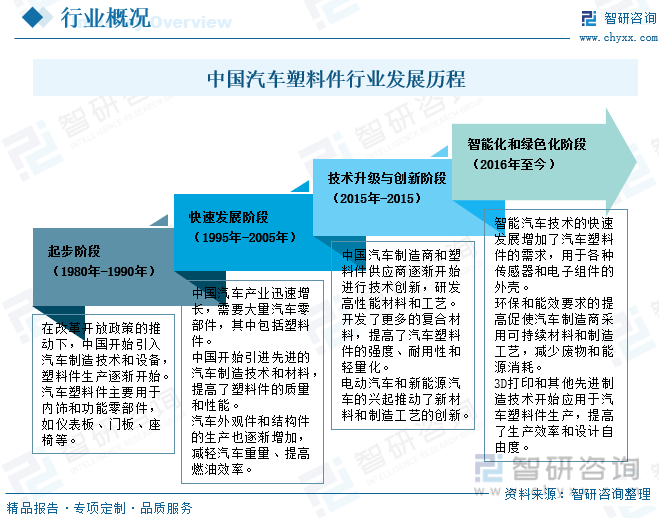

дёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘ80е№ҙд»ЈеҲқпјҢиЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°еҝ«йҖҹеҸ‘еұ•гҖҒжҠҖжңҜеҲӣж–°е’Ңз»ҝиүІеҢ–зҡ„жј«й•ҝеҺҶзЁӢпјҢдёӯеӣҪзҡ„жұҪиҪҰеёӮеңәжҢҒз»ӯеўһй•ҝпјҢе°Ҷ继з»ӯжҺЁеҠЁжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡзҡ„еҸ‘еұ•е’ҢеҲӣж–°пјҢд»Ҙж»Ўи¶іж—ҘзӣҠдёҘж јзҡ„жҖ§иғҪгҖҒе®үе…Ёе’ҢзҺҜдҝқж ҮеҮҶгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

дёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件дёҠжёёиЎҢдёҡдё»иҰҒжҳҜзҹіжІ№еҢ–е·ҘгҖҒж”№жҖ§еЎ‘ж–ҷгҖҒе·ҘзЁӢеЎ‘ж–ҷзӯүиЎҢдёҡпјҢзӣ®еүҚдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёёз”ЁеҺҹжқҗж–ҷеЎ‘ж–ҷзІ’еӯҗеёӮеңәдҫӣеә”е……и¶іпјҢдёҠжёёдә§е“Ғд»·ж јжңҖз»Ҳз”ұеҺҹжІ№зӯүеӨ§е®—е•Ҷе“Ғд»·ж јеҶіе®ҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪйҷ…еӨ§е®—е•Ҷе“Ғд»·ж јзҡ„еү§зғҲжіўеҠЁпјҢеҜ№еЎ‘ж–ҷ件дјҒдёҡзҡ„жҲҗжң¬жҺ§еҲ¶д№ҹеҪўжҲҗдәҶжҢ‘жҲҳпјҢдёӢжёёдё»иҰҒжҳҜжұҪиҪҰеҲ¶йҖ гҖҒжұҪиҪҰз»ҙдҝ®иЎҢдёҡгҖӮ

жұҪиҪҰеЎ‘ж–ҷ件дёӢжёёдё»иҰҒйқўеҗ‘жұҪиҪҰеёӮеңәпјҢе…¶дёӯпјҢж–°иҪҰеёӮеңәйңҖжұӮеҚ жҜ”й«ҳиҫҫ92.1%пјҢз»ҙжҠӨжӣҙж–°йңҖжұӮд»…еҚ 7.9%пјҢиҝ‘е№ҙжқҘжұҪиҪҰиҪ»йҮҸеҢ–жҲҗдёәйҷҚдҪҺжұҪиҪҰжҺ’ж”ҫгҖҒжҸҗй«ҳзҮғзғ§ж•ҲзҺҮзҡ„жңүж•ҲжҺӘж–ҪпјҢд№ҹжҳҜжұҪиҪҰжқҗж–ҷеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘пјҢе®ғдҪҝеЎ‘ж–ҷеңЁжұҪиҪҰдёӯзҡ„з”ЁйҮҸиҝ…йҖҹдёҠеҚҮпјҢжұҪиҪҰеЎ‘ж–ҷ件已жҲҗдёәвҖңеҸҢзўівҖқиғҢжҷҜгҖҒиҪ»йҮҸеҢ–и¶ӢеҠҝдёӢвҖңд»ҘеЎ‘д»Јй’ўвҖқзҡ„йҮҚиҰҒиҪҪдҪ“пјҢеңЁжұҪиҪҰиҪ»йҮҸеҢ–иғҢжҷҜдёӢпјҢдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡе°Ҷ继з»ӯ蓬еӢғеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•иғҢжҷҜ

иҝ‘е№ҙжқҘпјҢеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶгҖҠжұҪиҪҰдә§дёҡеҸ‘еұ•ж”ҝзӯ–гҖӢгҖҒгҖҠеӣҪеҠЎйҷўе…ідәҺеҠ еҝ«жҢҜе…ҙиЈ…еӨҮеҲ¶йҖ дёҡзҡ„иӢҘе№Іж„Ҹи§ҒгҖӢгҖҒгҖҠжұҪиҪҰдә§дёҡи°ғж•ҙе’ҢжҢҜе…ҙ规еҲ’гҖӢгҖҒгҖҠе…ідәҺдҝғиҝӣдёӯеӣҪжұҪиҪҰдә§е“ҒеҮәеҸЈжҢҒз»ӯеҒҘеә·еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢзӯүдә§дёҡж”ҝзӯ–пјҢжҢҮеҮәпјҡиҰҒеӨ§еҠӣжҺЁиҝӣжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡзҡ„з»“жһ„и°ғж•ҙгҖҒдә§дёҡеҚҮзә§пјӣжҸҗй«ҳеӣҪйҷ…з«һдәүеҠӣпјҢдҝғиҝӣдёӯеӣҪжұҪиҪҰеҸҠйӣ¶йғЁд»¶еҮәеҸЈжҢҒз»ӯеҒҘеә·зЁіе®ҡеҸ‘еұ•пјҢдёәдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғпјҢжңүеҠӣдҝғиҝӣиЎҢдёҡзҡ„жҢҒз»ӯгҖҒеҒҘеә·еҸ‘еұ•гҖӮжӯӨеӨ–пјҢеңЁдёӯеӣҪз»ҸжөҺеҝ«йҖҹеўһй•ҝгҖҒеұ…民收е…ҘеӨ§е№…жҸҗй«ҳзҡ„иғҢжҷҜдёӢпјҢжұҪиҪҰж¶Ҳиҙ№жҢҒз»ӯеҚҮжё©пјҢжңүж•ҲеёҰеҠЁдәҶдёӯеӣҪжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеўһй•ҝгҖӮз”ұдәҺжұҪиҪҰеёӮеңәеҜ№йӣ¶йғЁд»¶йңҖжұӮе·ЁеӨ§пјҢжұҪиҪҰиЎҢдёҡзҡ„жҢҒз»ӯеўһй•ҝзӣҙжҺҘжӢүеҠЁдәҶжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖе…ЁзҗғжұҪиҪҰе·Ҙдёҡзҡ„еҸ‘еұ•пјҢжұҪиҪҰдә§дёҡжҳҜдё–з•ҢдёҠ规模жңҖеӨ§зҡ„дә§дёҡд№ӢдёҖпјҢ并жҲҗдёәзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪзӯүеҸ‘иҫҫеӣҪ家еӣҪж°‘з»ҸжөҺзҡ„ж”Ҝжҹұдә§дёҡпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖдәә们зҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯжҸҗй«ҳд»ҘеҸҠеҗ„еӣҪзҺҜдҝқ法规зҡ„зӣёз»§еҮәеҸ°пјҢз»ҝиүІжұҪиҪҰе·Із»ҸжҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢејҖеҸ‘иҠӮиғҪзҺҜдҝқзҡ„ж–°иҪҰжҲҗдёәеҗ„ж•ҙиҪҰеҺӮе•Ҷз ”еҸ‘зҡ„йҮҚзӮ№пјҢиҖҢвҖңд»ҘеЎ‘д»Јй’ўвҖқжҳҜе®һзҺ°жұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•зҡ„жңүж•ҲйҖ”еҫ„д№ӢдёҖпјҢиҝ‘е№ҙжқҘеЎ‘ж–ҷеңЁжұҪиҪҰдёҠзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢзӣ®еүҚпјҢеҸ‘иҫҫеӣҪ家已е°ҶжұҪиҪҰз”ЁеЎ‘ж–ҷйҮҸзҡ„еӨҡе°‘дҪңдёәиЎЎйҮҸжұҪиҪҰи®ҫи®Ўе’ҢеҲ¶йҖ ж°ҙе№ізҡ„дёҖдёӘйҮҚиҰҒж Үеҝ—пјҢеңЁжӯӨиғҢжҷҜдёӢпјҢиҝ‘е№ҙжқҘе…ЁзҗғжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢ2022е№ҙе…ЁзҗғжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёӮеңә规模иҫҫ817.44дәҝзҫҺе…ғгҖӮзӣ®еүҚпјҢе…ЁзҗғжұҪиҪҰеЎ‘ж–ҷ件дҫӣеә”е•Ҷдј—еӨҡпјҢеҢ…жӢ¬еҚҡдё–(RobertBosch)гҖҒйҮҮеҹғеӯҡ(ZFFriedrichshafen)гҖҒйәҰж јзәіеӣҪйҷ…(MagnaInternational)гҖҒз”өиЈ…(DENSO)гҖҒеӨ§йҷҶ(Continental)зӯүзӯүгҖӮ

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢ2021е№ҙвҖңзўіиҫҫеі°вҖқзӣёе…іиЎҢеҠЁж–№жЎҲеҮәеҸ°пјҢ2022е№ҙеҗ„ең°вҖңеҚҒеӣӣдә”вҖқиғҪжәҗ规еҲ’йҷҶз»ӯиҗҪең°пјҢйҡҸзқҖзӣёе…іеҮҸзўіиҰҒжұӮзҡ„еҠ йҖҹе®һж–ҪпјҢиҠӮиғҪеҮҸжҺ’е·ІжҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„йҮҚдёӯд№ӢйҮҚпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件йңҖжұӮйҮҸиҫҫ492.9дёҮеҗЁпјҢй”Җе”®еқҮд»·иҫҫ1.99дёҮе…ғ/еҗЁпјҢеёӮеңә规模иҫҫ980.9дәҝе…ғпјҢе…¶дёӯпјҢеҶ…йҘ°д»¶еҚ жҜ”й«ҳиҫҫ76.4%пјҢеӨ–装件зәҰеҚ 14.7%пјҢз»“жһ„件зәҰеҚ 8.9%пјҢжңӘжқҘпјҢйҡҸзқҖжұҪиҪҰеЎ‘ж–ҷеҢ–и¶ӢеҠҝжҲҗеһӢпјҢжұҪиҪҰеЎ‘ж–ҷ件зҡ„еә”з”ЁжҺЁе№ҝжңүжңӣжҸҗйҖҹпјҢж•ҙдёӘиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

дә”гҖҒз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

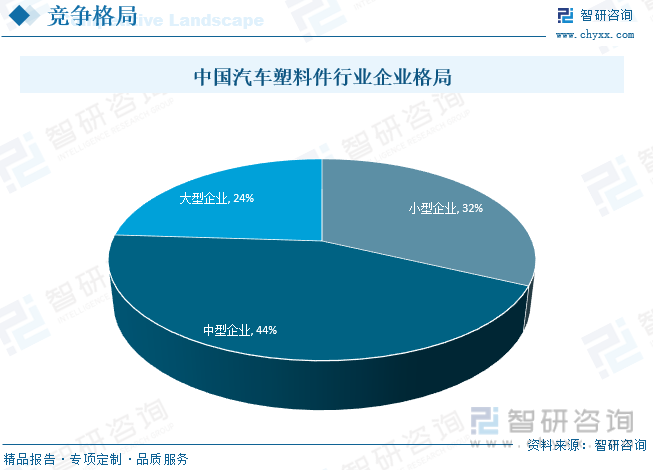

йҡҸзқҖдёӯеӣҪжұҪиҪҰиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжұҪиҪҰеЎ‘ж–ҷ件дјҒдёҡд№ҹиҝ…йҖҹеҙӣиө·пјҢдёҺжӯӨеҗҢж—¶пјҢеҮӯеҖҹеңЁеӣҪйҷ…еёӮеңәдёӯзҡ„жҜ”иҫғдјҳеҠҝпјҢеӣҪеҶ…йӣ¶йғЁд»¶дјҒдёҡд№ҹйҖҗжӯҘиҝӣе…ҘеӣҪйҷ…жұҪиҪҰе·ЁеӨҙзҡ„йҮҮиҙӯдҪ“зі»пјҢжӯҘе…ҘеӣҪйҷ…еёӮеңәпјҢ然иҖҢдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶з”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢиЎҢдёҡеӨҡж•°дјҒдёҡз”ҹдә§и§„жЁЎиҫғе°ҸпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢйҡҸзқҖеёӮеңәз«һдәүзҡ„еҸ‘еұ•пјҢжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡйқўдёҙзқҖдёӢжёёж•ҙиҪҰдә§е“Ғд»·ж јдёӢйҷҚпјҢд»ҘеҸҠдёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠж¶Ёзҡ„еҺӢеҠӣпјҢиҝӣиҖҢеҺӢзј©иЎҢдёҡж•ҙдҪ“еҲ©ж¶Ұж°ҙе№ігҖӮж №жҚ®еёӮеңәз«һдәүдјҳиғңеҠЈжұ°зҡ„规еҫӢпјҢеӨ§гҖҒдёӯеһӢдјҒдёҡеҮӯеҖҹжҠҖжңҜгҖҒдә§е“ҒдјҳеҠҝе°ҶиҝӣдёҖжӯҘеҚ йўҶеёӮеңәд»ҪйўқпјҢжңӘжқҘиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡеҲҶжһҗвҖ”вҖ”е®ҒжіўеҚҺзҝ”

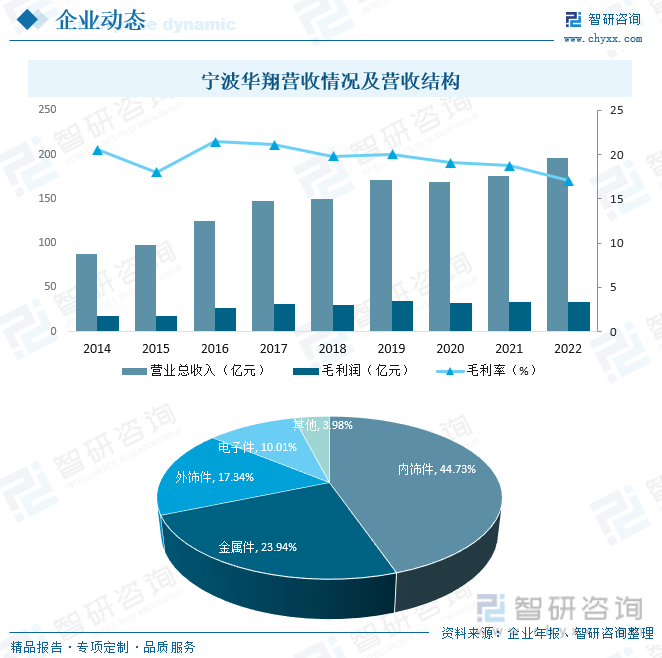

жіўеҚҺзҝ”з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家жҲҗз«ӢдәҺ1988е№ҙ,并дәҺ2005е№ҙеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдёҠеёӮзҡ„,дё“дёҡд»ҺдәӢдёӯй«ҳжЎЈд№ҳз”ЁиҪҰйӣ¶йғЁд»¶зҡ„и®ҫи®ЎгҖҒејҖеҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠе”®еҗҺжңҚеҠЎзҡ„и·ЁеӣҪйӣҶеӣўе…¬еҸё,е…ЁзҗғжҖ»йғЁдҪҚдәҺдёӯеӣҪ,并еңЁеҢ—зҫҺгҖҒ欧жҙІгҖҒеҚ—дәҡеқҮжӢҘжңүеҲҶж”Ҝжңәжһ„,е…ЁзҗғжӢҘжңүи¶…иҝҮ60家з”ҹдә§еҹәең°еҸҠ3家еҢәеҹҹз ”еҸ‘дёӯеҝғ,е‘ҳе·ҘйҖҫ15,000дәәгҖӮдҪңдёәдё–з•ҢжұҪй…Қдә”зҷҫејәдјҒдёҡ,жҲ‘们дёәдј—еӨҡеӣҪйҷ…зҹҘеҗҚжұҪиҪҰе“ҒзүҢжҸҗдҫӣеҶ…еӨ–йҘ°д»¶гҖҒиҪҰиә«йҮ‘еұһ件гҖҒжұҪиҪҰз”өеӯҗзӯүдә§е“Ғе’Ңзӣёе…іжңҚеҠЎгҖӮжҲ‘们зҡ„дё»иҰҒе®ўжҲ·еҢ…жӢ¬:еӨ§дј—гҖҒе®қ马гҖҒзҰҸзү№гҖҒйҖҡз”ЁгҖҒжҚ·иұ№и·ҜиҷҺгҖҒеҘ”й©°гҖҒдё°з”°гҖҒжІғе°”жІғгҖҒдёҠжө·жұҪиҪҰгҖҒдёҖжұҪиҪҝиҪҰгҖҒдёңйЈҺж—Ҙдә§зӯүгҖӮжҲ‘们з§үжҢҒвҖңдёәжҜҸдҪҚе‘ҳе·ҘеҲӣйҖ иғҪеҸ‘жҢҘд»·еҖјзҡ„иҲһеҸ°вҖқзҡ„зҗҶеҝө,д»ҘвҖңеқҡжҢҒжҢҒз»ӯзҡ„зӣҲеҲ©иғҪеҠӣ,еқҡжҢҒзЁіеҒҘзҡ„иҙўеҠЎж”ҝзӯ–;и®©иӮЎдёңеҸ—зӣҠ,и®©е®ўжҲ·ж»Ўж„Ҹ,и®©еҗҲдҪңиҖ…еҸ‘еұ•вҖқдёәе®—ж—Ё,иҮҙеҠӣдәҺеүҚзһ»зҡ„жҠҖжңҜеҲӣ新并жҲҗдёәе…ЁзҗғжұҪиҪҰиЎҢдёҡдјҳз§Җдҫӣеә”е•ҶгҖӮ2022е№ҙе®ҒжіўеҚҺзҝ”иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ196.3дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ33.44дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә17.04%пјҢд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙе®ҒжіўеҚҺзҝ”иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеҶ…йҘ°д»¶е’ҢйҮ‘еұһ件пјҢеҚ жҜ”еҲҶеҲ«дёә44.73%е’Ң23.94%гҖӮ

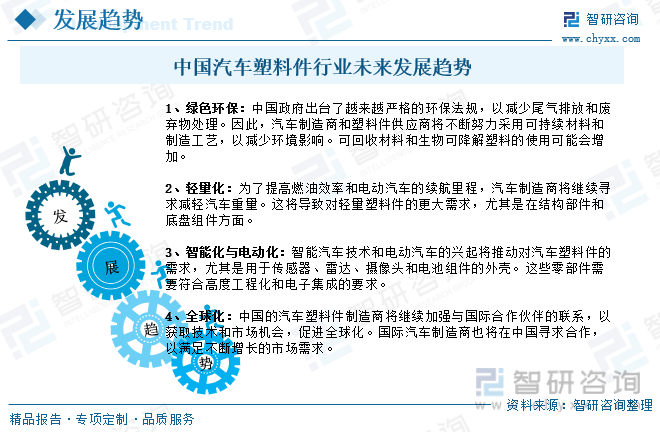

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёӯеӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„жұҪиҪҰеёӮеңәд№ӢдёҖпјҢжӢҘжңүеәһеӨ§зҡ„ж¶Ҳиҙ№иҖ…еҹәзЎҖпјҢжұҪиҪҰй”ҖйҮҸзҡ„жҢҒз»ӯеўһй•ҝж„Ҹе‘ізқҖжӣҙеӨҡзҡ„жұҪиҪҰеҲ¶йҖ е•Ҷе°ҶйңҖиҰҒеӨ§йҮҸзҡ„еЎ‘ж–ҷ件жқҘж»Ўи¶іеёӮеңәйңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢдёәдәҶж»Ўи¶іж—ҘзӣҠдёҘж јзҡ„зҺҜдҝқ法规е’ҢжҸҗй«ҳзҮғжІ№ж•ҲзҺҮпјҢжұҪиҪҰеҲ¶йҖ е•ҶжӯЈеңЁз§ҜжһҒйҮҮз”ЁиҪ»йҮҸеҢ–жқҗж–ҷпјҢиҝҷе°ҶдҝғдҪҝжұҪиҪҰеЎ‘ж–ҷ件зҡ„йңҖжұӮиҝӣдёҖжӯҘеўһеҠ пјҢжңӘжқҘдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеҸ‘еұ•жҪңеҠӣд»Қ然巨еӨ§пјҢеңЁзҺҜдҝқгҖҒиҪ»йҮҸеҢ–гҖҒжҷәиғҪеҢ–гҖҒз”өеҠЁеҢ–зӯүеӨҡдёӘеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжұҪиҪҰеЎ‘ж–ҷ件е°Ҷ继з»ӯдёәдёӯеӣҪжұҪиҪҰеҲ¶йҖ дёҡзҡ„еҸ‘еұ•еҒҡеҮәйҮҚиҰҒиҙЎзҢ®пјҢжңқзқҖжӣҙз»ҝиүІгҖҒжҷәиғҪеҢ–е’ҢеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡйҮҚзӮ№еҢәеҹҹеҲҶжһҗпјҢдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡжҠ•иө„规еҲ’е»әи®®еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰеЎ‘ж–ҷ件иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеңЁжұҪиҪҰиҪ»йҮҸеҢ–иғҢжҷҜдёӢпјҢиЎҢдёҡ蓬еӢғеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)