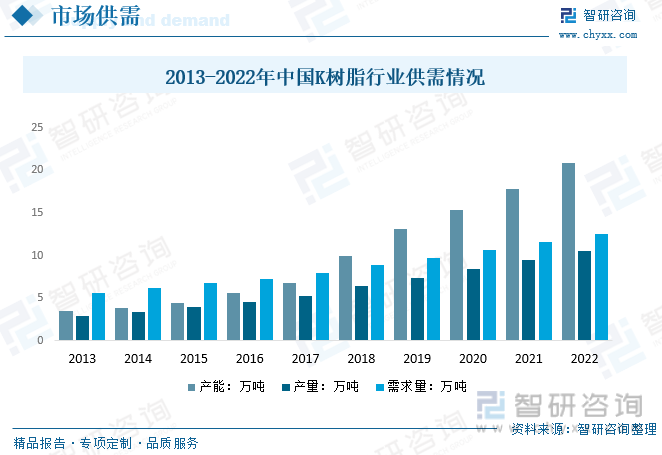

еҶ…е®№жҰӮиҝ°пјҡKж ‘и„ӮеҲҡжҖ§жҜ”иҫғеҘҪдё”д»·ж јйҖӮдёӯпјҺеңЁиҰҒжұӮйҖҸжҳҺеәҰй«ҳеҸҲжңүи¶іеӨҹйҹ§жҖ§зҡ„жқҗж–ҷдёӯпјҢеҰӮ家用з”өеҷЁгҖҒд»ӘеҷЁд»ӘиЎЁйўҶеҹҹпјҢе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪKж ‘и„ӮдҫӣйңҖйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪKж ‘и„ӮиЎҢдёҡдә§йҮҸзәҰдёә10.56дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә12.53дёҮеҗЁпјҢдә§иғҪзәҰдёә20.9дёҮеҗЁпјҢдә§иғҪеҲ©з”ЁзҺҮдёә50.53%гҖӮ

дёҖгҖҒKж ‘и„ӮKиғ¶жҰӮиҝ°

дёҒиӢҜйҖҸжҳҺжҠ—еҶІж ‘и„ӮпјҲCIBSRпјүпјҢеҸҲз§°K-ResinпјҲK-ж ‘и„ӮпјүпјҢжҳҜд»ҘиӢҜд№ҷзғҜгҖҒдёҒдәҢзғҜдёәеҚ•дҪ“пјҢд»Ҙзғ·еҹәй”Ӯдёәеј•еҸ‘еүӮпјҢйҮҮз”ЁйҳҙзҰ»еӯҗжә¶ж¶ІиҒҡеҗҲжҠҖжңҜеҗҲжҲҗзҡ„дёҖз§ҚеөҢж®өе…ұиҒҡзү©гҖӮ

еңЁй«ҳеҲҶеӯҗжқҗж–ҷеӯҰдёҠпјҢе®ғиў«еҪ’зұ»дёәиӢҜд№ҷзғҜзі»иҒҡеҗҲзү©зі»еҲ—гҖӮCIBSRиҒҡеҗҲдҝқжҢҒдәҶвҖңй”Ӯзі»иҙҹзҰ»еӯҗжҙ»жҖ§иҒҡеҗҲвҖқзҡ„зү№еҫҒпјҢе…¶еҠЁеҠӣеӯҰжңәзҗҶдёәвҖңйҖҗжӯҘж…ўеўһй•ҝвҖқеҺҶзЁӢпјҢеңЁзү№е®ҡжқЎд»¶дёӢдёҚеҸ‘з”ҹй“ҫиҪ¬з§»е’Ңй“ҫз»ҲжӯўеҸҚеә”пјҢеҸҜд»ҘеҮҶзЎ®жҺ§еҲ¶еҗ„ж®өеҲҶеӯҗйҮҸгҖҒеҲҶеӯҗйҮҸеҲҶеёғгҖҒеҚ•дҪ“жҜ”дҫӢгҖҒеәҸеҲ—жҺ’еёғгҖҒеҚ•е…ғеҲҶеӯҗеҫ®и§Ӯз»“жһ„е’ҢеӨ§еҲҶеӯҗжһқеҢ–еәҰзӯүеҸӮж•°пјҢK-ж ‘и„Ӯе°ұжҳҜйҮҮз”ЁвҖңеҲҶеӯҗи®ҫи®ЎвҖқж–№жі•пјҢеңЁиҒҡиӢҜд№ҷзғҜиҝһз»ӯзӣёдёӯпјҢеҢ–еӯҰй”®е…Ҙзӣёз•ҙзӣҙеҫ„30~60nmзҡ„иҒҡдёҒдәҢзғҜж©Ўиғ¶еҲҶж•ЈдҪ“пјҢиҝҷдәӣеҢәеҹҹжҜ”еҸҜи§Ғе…үжңҖзҹӯжіўй•ҝ370nmиҰҒе°ҸпјҢдёҚиғҪеҲҶж•ЈеҸҜи§Ғе…үпјҢд»ҺиҖҢдҪҝK-ж ‘и„Ӯжқҗж–ҷж—ўдҝқжҢҒдәҶе…үеӯҰйҖҸжҳҺжҖ§пјҢеҸҲеӨ§е№…еәҰжҸҗй«ҳдәҶжҠ—еҶІе’ҢиҖҗзҺҜеўғеә”еҠӣејҖиЈӮжҖ§гҖӮ

Kж ‘и„ӮжҳҜдёҖзұ»иӢҜд№ҷзғҜ-дёҒдәҢзғҜе…ұиҒҡзү©пјҢж №жҚ®е…¶з»“жһ„е’ҢжҖ§иҙЁеҸҜд»ҘеҲҶдёәеӣӣз§Қзұ»еһӢпјҡSBSгҖҒSISгҖҒSEBSе’ҢSEPSгҖӮSBSе’ҢSISеқҮдёәзәҝжҖ§з»“жһ„пјҢе…¶дёӯSBSзЎ¬еәҰиҢғеӣҙиҫғе№ҝпјҢйҖҸжҳҺеәҰиүҜеҘҪпјҢйҖӮз”ЁдәҺжіЁеЎ‘гҖҒжҢӨеҮәе’Ңеҗ№еЎ‘зӯүеҠ е·Ҙж–№жі•пјӣSISеҲҷйқһеёёжҹ”иҪҜпјҢйҖҸжҳҺеәҰдјҳз§ҖпјҢеӨҡз”ЁдәҺжә¶ж¶Іжі•е’ҢзғӯзҶ”иғ¶еҲ¶йҖ гҖӮSEBSе’ҢSEPSйғҪжҳҜж°ўеҢ–зәҝжҖ§з»“жһ„пјҢе…·жңүжӣҙеҘҪзҡ„иҖҗеҖҷжҖ§е’Ңдјҳз§Җзҡ„йҖҸжҳҺеәҰпјҢзЎ¬еәҰд№ҹд»Һжҹ”иҪҜеҲ°зЎ¬дёҚзӯүпјҢдё»иҰҒеә”з”ЁдәҺжіЁеЎ‘е’ҢжҢӨеҮәе·ҘиүәгҖӮиҝҷдәӣжқҗж–ҷе№ҝжіӣеә”з”ЁдәҺеҢ…иЈ…гҖҒзҺ©е…·еҲ¶йҖ зӯүеӨҡдёӘйўҶеҹҹгҖӮ

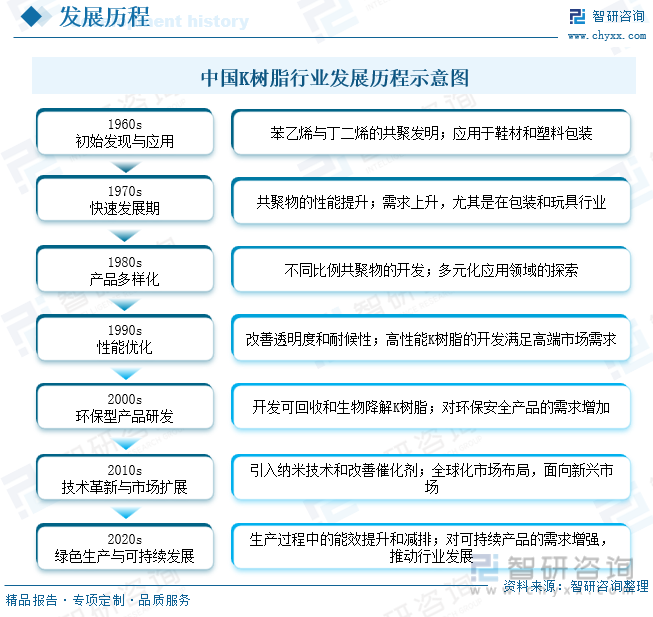

Kж ‘и„Ӯзҡ„еҸ‘еұ•е§ӢдәҺ1960е№ҙд»ЈпјҢеҪ“ж—¶зҡ„дё»иҰҒжҲҗжһңжҳҜиӢҜд№ҷзғҜдёҺдёҒдәҢзғҜзҡ„е…ұиҒҡеҸ‘жҳҺпјҢ并ејҖе§Ӣеә”з”ЁдәҺйһӢжқҗе’ҢеЎ‘ж–ҷеҢ…иЈ…гҖӮиҝӣе…Ҙ1970е№ҙд»ЈпјҢйҡҸзқҖе…ұиҒҡзү©жҖ§иғҪзҡ„жҸҗеҚҮпјҢKж ‘и„Ӯзҡ„йңҖжұӮе°Өе…¶еңЁеҢ…иЈ…е’ҢзҺ©е…·иЎҢдёҡиҝ…йҖҹдёҠеҚҮгҖӮеҲ°дәҶ1980е№ҙд»ЈпјҢдёҚеҗҢжҜ”дҫӢе…ұиҒҡзү©зҡ„ејҖеҸ‘дҪҝеҫ—еә”з”ЁйўҶеҹҹжӣҙеҠ еӨҡе…ғеҢ–гҖӮ1990е№ҙд»ЈпјҢжҖ§иғҪдјҳеҢ–дҪҝеҫ—Kж ‘и„ӮиғҪж»Ўи¶іжӣҙй«ҳз«ҜеёӮеңәзҡ„йңҖжұӮгҖӮиҝӣе…Ҙ21дё–зәӘпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮпјҢз ”еҸ‘жӣҙеҠ жіЁйҮҚеҸҜеӣһ收е’Ңз”ҹзү©йҷҚи§Јзҡ„Kж ‘и„Ӯдә§е“ҒгҖӮ2010е№ҙд»ЈпјҢжҠҖжңҜйқ©ж–°еҰӮзәізұіжҠҖжңҜе’ҢеӮ¬еҢ–еүӮзҡ„ж”№е–„пјҢжҺЁеҠЁдәҶеёӮеңәзҡ„е…ЁзҗғеҢ–еёғеұҖгҖӮеҲ°дәҶ2020е№ҙд»ЈпјҢз»ҝиүІз”ҹдә§е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•жҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝпјҢеёӮеңәеҜ№еҸҜжҢҒз»ӯдә§е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһејәпјҢдҝғиҝӣдәҶж•ҙдёӘиЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

дәҢгҖҒдә§дёҡй“ҫ

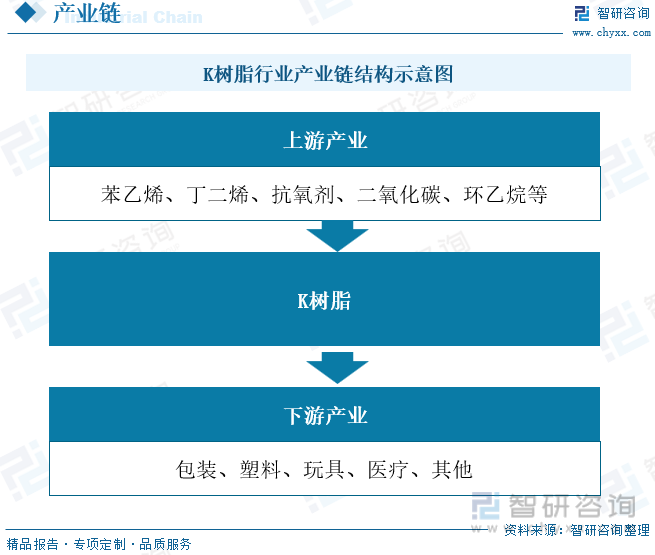

дә§дёҡй“ҫзҡ„жңҖдёҠжёёжҳҜзҹіжІ№еҢ–е·ҘдјҒдёҡпјҢе®ғ们жҸҗдҫӣKж ‘и„Ӯз”ҹдә§зҡ„е…ій”®еҺҹж–ҷпјҢеҰӮиӢҜд№ҷзғҜе’ҢдёҒдәҢзғҜгҖӮиҝҷдәӣеҢ–е·ҘеҺҹж–ҷзҡ„д»·ж је’Ңдҫӣеә”зЁіе®ҡжҖ§зӣҙжҺҘеҪұе“ҚKж ‘и„Ӯзҡ„з”ҹдә§жҲҗжң¬е’Ңдә§йҮҸгҖӮдёӯжёёдё»иҰҒжҳҜжҢҮKж ‘и„Ӯзҡ„з”ҹдә§дјҒдёҡпјҢе®ғ们е°ҶдёҠжёёзҡ„еҺҹжқҗж–ҷйҖҡиҝҮеҢ–еӯҰеҸҚеә”иҪ¬еҢ–дёәеҗ„з§Қзұ»еһӢзҡ„Kж ‘и„ӮгҖӮиҝҷдёҖиҝҮзЁӢеҸҜиғҪеҢ…жӢ¬иҒҡеҗҲгҖҒеҠ е·Ҙж”№жҖ§гҖҒд»ҘеҸҠж·»еҠ еҝ…иҰҒзҡ„зЁіе®ҡеүӮе’Ңе…¶д»–ж·»еҠ еүӮгҖӮKж ‘и„Ӯеӣ е…¶дјҳејӮзҡ„йҖҸжҳҺеәҰгҖҒеј№жҖ§е’ҢиҖҗеҖҷжҖ§зӯүзү№жҖ§пјҢеңЁдј—еӨҡйўҶеҹҹжңүе№ҝжіӣеә”з”ЁпјҢеҢ…жӢ¬дҪҶдёҚйҷҗдәҺеҢ…иЈ…жқҗж–ҷгҖҒзҺ©е…·гҖҒеҢ»з–—еҷЁжў°гҖҒжұҪиҪҰйӣ¶йғЁд»¶д»ҘеҸҠйһӢжқҗзӯүгҖӮж•ҙдёӘдә§дёҡй“ҫзҡ„еҒҘеә·еҸ‘еұ•еҸ—еҲ°еҺҹжІ№д»·ж јжіўеҠЁгҖҒзҺҜдҝқ法规гҖҒжҠҖжңҜиҝӣжӯҘгҖҒдёӢжёёеёӮеңәйңҖжұӮеҸҳеҢ–д»ҘеҸҠе…Ёзҗғз»ҸжөҺзҠ¶еҶөзӯүеӣ зҙ зҡ„еҪұе“ҚгҖӮйҡҸзқҖеҸҜжҢҒз»ӯеҸ‘еұ•е’Ңз»ҝиүІзҺҜдҝқи¶ӢеҠҝзҡ„дёҠеҚҮпјҢдә§дёҡй“ҫдёӯзҡ„дјҒдёҡд№ҹеңЁеҜ»жұӮжӣҙеҠ зҺҜдҝқзҡ„з”ҹдә§ж–№ејҸе’Ңдә§е“ҒеҲӣж–°д»Ҙеә”еҜ№еёӮеңәйңҖжұӮгҖӮ

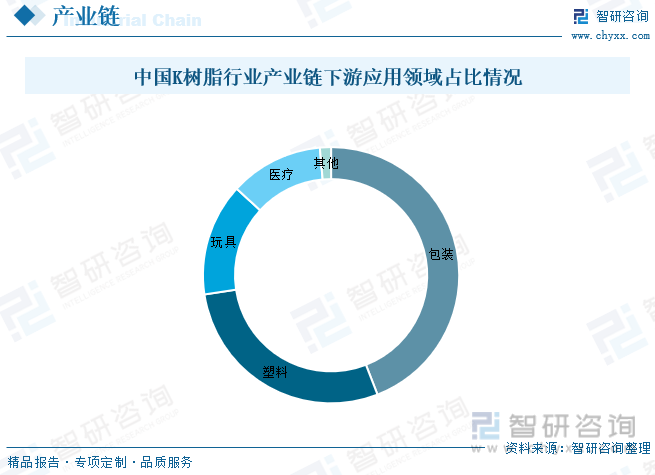

еҢ…иЈ…йўҶеҹҹжҳҜKиғ¶жңҖеӨ§зҡ„ж¶Ҳиҙ№еёӮеңәпјҢе…¶еә”з”ЁеӨҡдёҺPSзӯүж ‘и„Ӯе…ұж··дҪҝз”ЁпјҢз”ЁдәҺйЈҹе“Ғе®№еҷЁгҖҒеҢ…иЈ…и–„иҶңгҖҒеҢ…иЈ…зүҮжқҗгҖҒеҢ»иҚҜеҢ…иЈ…гҖҒж—Ҙз”Ёе“ҒеҢ…иЈ…гҖҒеҢ–еҰҶе“ҒеҢ…иЈ…зӯүпјҢеҚ жҜ”дёә44.1%пјӣз”ұдәҺиҙ§жәҗзјәпјҢиҝ‘е№ҙжқҘеӣҪеҶ…жңүдәӣеә”з”ЁKиғ¶зҡ„ж—Ҙз”ЁеҲ¶е“Ғз”ҹдә§еҺӮ家еӨ„дәҺеҒңе·Ҙеҫ…ж–ҷзҠ¶жҖҒгҖӮеЎ‘ж–ҷйўҶеҹҹеҚ жҜ”28.50%пјӣжҲ‘еӣҪжҳҜдё–з•ҢзҺ©е…·еҲ¶йҖ еӨ§еӣҪпјҢжҜҸе№ҙз”ЁдәҺзҺ©е…·еҲ¶йҖ зҡ„йҖҸжҳҺж ‘и„ӮжңүеҮ еҚғеҗЁпјҢдҪҶжҳҜйҖҸжҳҺжҖ§еҘҪпјҢйҹ§жҖ§ејәпјҢзқҖиүІгҖҒе…үжіҪеәҰеҘҪпјҢдё”ж— жҜ’зҡ„дә§е“Ғиҫғе°‘пјҢKиғ¶еә”з”ЁдәҺеҲ¶дҪңйҖҸжҳҺзүҮжқҗзҡ„ж•ҲжһңйқһеёёеҘҪпјҢдҪҶз”ұдәҺд»·ж јиҫғиҙөйҷҗеҲ¶дәҶе…¶дҪҝз”ЁиҢғеӣҙгҖӮеҗҢж—¶з”ұдәҺKиғ¶иҝӣиҙ§жҜ”иҫғз№ҒзҗҗпјҢеӣҪеҶ…еҠ е·ҘеҲ¶дҪңеҺӮ家жҖ•еҪұе“ҚдәӨиҙ§жңҹиҖҢдёҚж„ҝж„ҸжҺҘжүӢиҝҷдәӣеҠ е·ҘеҲ¶дҪңгҖӮзҺ©е…·йўҶеҹҹеҚ жҜ”дёә14.20%пјӣеҢ»з–—еҷЁе…·жҳҜKиғ¶жңҖзӣҙжҺҘзҡ„еә”з”ЁйўҶеҹҹпјҢдёҖиҲ¬йғҪжҳҜеҚ•зӢ¬дҪҝз”ЁгҖӮеӣҪеҶ…зҡ„дёҖдәӣеҺӮ家иҝҳе°ҶKиғ¶з”ЁдҪңдёҖж¬ЎжҖ§жіЁе°„еҷЁй’Ҳеә§иҒҡдёҷзғҜжқҗж–ҷзҡ„еўһйҹ§еүӮпјҢеҸҜдҪҝй’Ҳеә§и„ҶиЈӮзҺ°иұЎеҫ—еҲ°ж”№е–„гҖӮеҚ жҜ”дёә11.80%гҖӮ

дёүгҖҒе…ЁзҗғKж ‘и„ӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

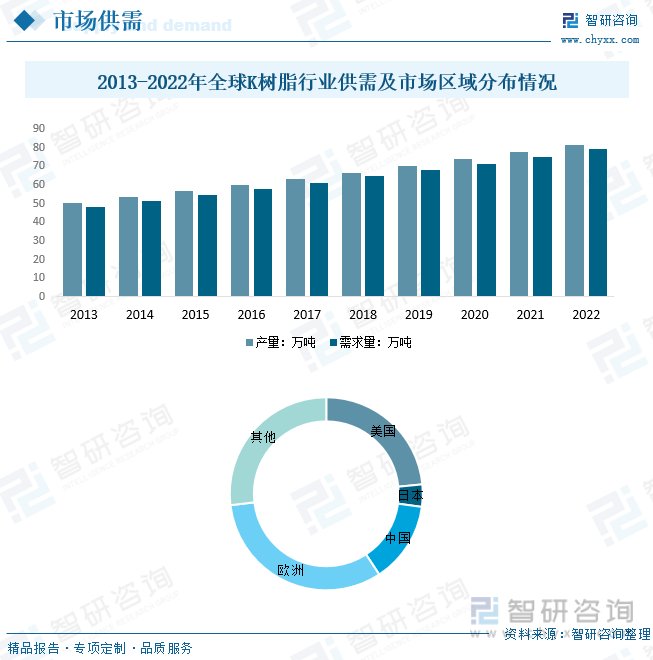

йҡҸзқҖKж ‘и„ӮеңЁеҢ…иЈ…жқҗж–ҷгҖҒж—Ҙз”ЁеЎ‘ж–ҷгҖҒеҢ»з–—еҷЁе…·зӯүдә§дёҡеёӮеңәжё—йҖҸзЁӢеәҰзҡ„еҠ ж·ұпјҢз”ұдәҺдёҒиӢҜйҖҸжҳҺжҠ—еҶІж ‘и„ӮзӢ¬зү№зҡ„жҖ§иғҪеҸҠе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮпјҢиӢұгҖҒжі•гҖҒеҫ·гҖҒж—ҘзӯүеӣҪд№ҹзә·зә·ејҖеұ•з ”究е·ҘдҪңгҖӮж–°зҡ„дёҒиӢҜйҖҸжҳҺжҠ—еҶІж ‘и„ӮеҲ¶йҖ е•ҶдёҚж–ӯж¶ҢзҺ°пјҢеҰӮеҫ·еӣҪзҡ„BASFе…¬еҸёе’ҢжҜ”еҲ©ж—¶зҡ„Petrofinaе…¬еҸёпјҢж—Ҙжң¬зҡ„дҪҸеҸӢе’Ңж—ӯеҢ–жҲҗе…¬еҸёпјҢзҫҺеӣҪзҡ„ChevronPhillipsеҢ–е·Ҙе…¬еҸёзӯүпјҢз”ҹдә§дјҒдёҡдё»иҰҒйӣҶдёӯеңЁзҫҺеӣҪгҖҒжҜ”еҲ©ж—¶гҖҒеҫ·еӣҪгҖҒж—Ҙжң¬е’Ңйҹ©еӣҪгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғKж ‘и„ӮиЎҢдёҡдҫӣйңҖжғ…еҶөйҡҸзқҖдёӢжёёеә”з”ЁйўҶеҹҹжү©еӨ§иҖҢжү©еӨ§пјҢ2022е№ҙе…ЁзҗғKж ‘и„ӮиЎҢдёҡдә§йҮҸзәҰдёә81.6дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә79.3дёҮеҗЁгҖӮе…¶дёӯзҫҺ欧жҙІеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә32.35%пјҢе…¶ж¬ЎдёәзҫҺеӣҪпјҢеҚ жҜ”дёә23.44%гҖӮ

еӣӣгҖҒдёӯеӣҪKж ‘и„ӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

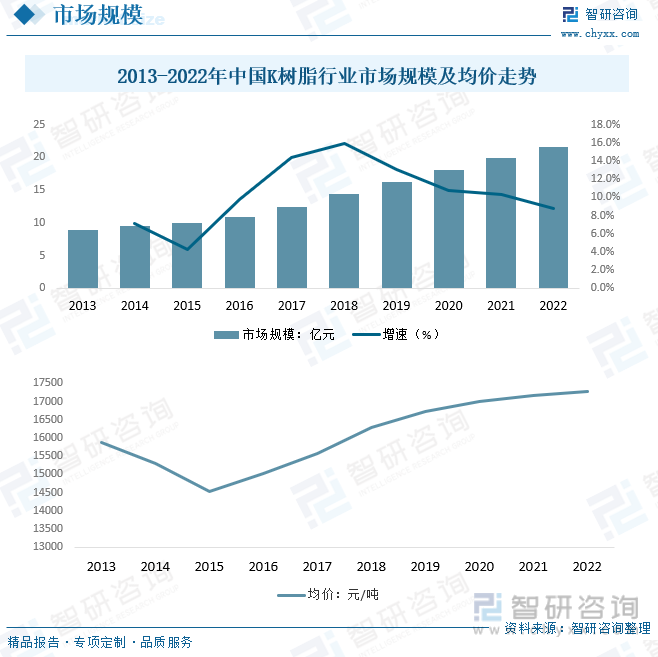

дёӯеӣҪзҡ„Kж ‘и„Ӯдә§дёҡиө·жӯҘжҷҡпјҢ1996е№ҙжүҚејҖе§Ӣ第дёҖдёӘKж ‘и„Ӯдә§дёҡеҢ–йЎ№зӣ®пјҢ2002е№ҙжүҚе»әжҲҗ第дёҖдёӘдёҮеҗЁзә§зҡ„з”ҹдә§зәҝпјҢзӣёеҜ№дәҺеӣҪеӨ–еӯҳеңЁ20е№ҙе·ҰеҸізҡ„е·®и·қпјҢеӣ жӯӨеңЁеёӮеңәеҸ‘еұ•зҡ„еҲқжңҹпјҢеӣҪеҶ…еёӮеңәзҡ„йңҖжұӮдё»иҰҒз”ұиҝӣеҸЈдә§е“Ғж»Ўи¶ігҖӮеӣҪеҶ…еёӮеңәе®№йҮҸзҡ„жү©еј дҝғдҪҝжҲ‘еӣҪзҡ„Kж ‘и„ӮиЎҢдёҡдёҚж–ӯзҡ„еҒҡеӨ§еҒҡејәгҖӮдҪҶзӣ®еүҚжҲ‘еӣҪзҡ„Kж ‘и„ӮеҮәеҸЈдҫқ然д»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢиҝӣеҸЈд»Ҙй«ҳз«Ҝдә§е“Ғдёәдё»пјҢеӣҪеҶ…дјҒдёҡзҡ„дә§е“ҒиҝҳдёҚиғҪе®Ңе…Ёж»Ўи¶іеёӮеңәйңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪKж ‘и„ӮиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪKж ‘и„ӮиЎҢдёҡеёӮеңә规模зәҰдёә21.64дәҝе…ғпјҢеўһйҖҹдёә8.74%пјҢ2013-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә10.42%гҖӮд»ҺеёӮеңәеқҮд»·жқҘзңӢпјҢиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪKж ‘и„ӮиЎҢдёҡдә§е“Ғд»·ж је‘ҲзҺ°Vеӯ—еҪўиө°еҠҝпјҢ2015е№ҙдёӯеӣҪKж ‘и„ӮиЎҢдёҡеқҮд»·и·Ңе…ҘдҪҺи°·пјҢдё»иҰҒеҺҹеӣ дёәдёҠжёёеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁеҜјиҮҙпјҢ2022е№ҙдёӯеӣҪKж ‘и„ӮиЎҢдёҡеқҮд»·зәҰдёә17275е…ғ/еҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪKж ‘и„ӮKиғ¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

иӢҜйҖҸжҳҺжҠ—еҶІж ‘и„Ӯж— жҜ’пјҢе…·жңүиүҜеҘҪзҡ„йҖҸе…үжҖ§гҖҒжҠ—еҶІеҮ»жҖ§еҸҠдёҺе…¶е®ғжқҗж–ҷзҡ„зӣёе®№жҖ§иғҪпјҢе…¶еҜҶеәҰе°ҸгҖҒзқҖиүІеҠӣејәгҖҒеҠ е·ҘжҖ§иғҪдјҳејӮпјҢеҫ—еҲ°дәҶе№ҝжіӣеә”з”ЁпјҢеёӮеңәйңҖжұӮйҮҸеңЁдёҚж–ӯжү©еӨ§пјҢеҗҢж—¶д№ҹеҜ№е…¶жҸҗеҮәдәҶжӣҙй«ҳзҡ„жҖ§иғҪе’ҢзҺҜеўғиҰҒжұӮгҖӮйҷӨдәҶеңЁеҢ…иЈ…гҖҒеЎ‘ж–ҷгҖҒеҢ»з–—еҷЁе…·е’ҢзҺ©е…·еә”з”ЁеӨ–пјҢиҝҳжңүеҫҲеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮKж ‘и„ӮеҲҡжҖ§жҜ”иҫғеҘҪдё”д»·ж јйҖӮдёӯпјҺеңЁиҰҒжұӮйҖҸжҳҺеәҰй«ҳеҸҲжңүи¶іеӨҹйҹ§жҖ§зҡ„жқҗж–ҷдёӯпјҢеҰӮ家用з”өеҷЁгҖҒд»ӘеҷЁд»ӘиЎЁйўҶеҹҹпјҢе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪKж ‘и„ӮдҫӣйңҖйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪKж ‘и„ӮиЎҢдёҡдә§йҮҸзәҰдёә10.56дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә12.53дёҮеҗЁпјҢдә§иғҪзәҰдёә20.9дёҮеҗЁпјҢдә§иғҪеҲ©з”ЁзҺҮдёә50.53%гҖӮ

дә”гҖҒдёӯеӣҪKж ‘и„ӮиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

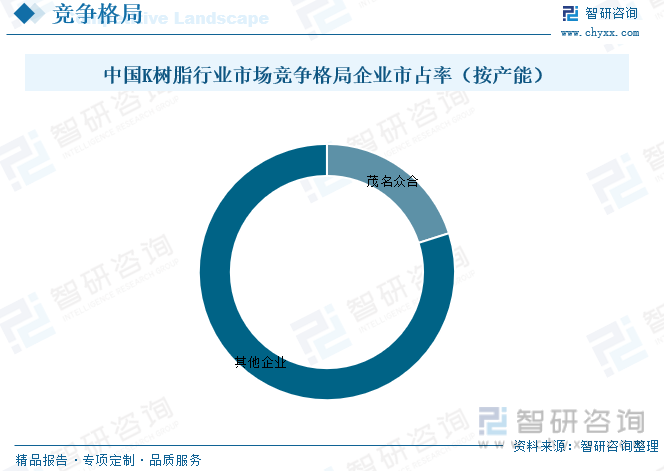

иҝ‘е№ҙжқҘж°‘дјҒгҖҒеӨ–дјҒзә·зә·ж¶Ңе…ҘKж ‘и„ӮеёӮеңәпјҢдёӯеӣҪKж ‘и„ӮеёӮеңәе‘ҲзҺ°еҮәеӣҪдјҒгҖҒж°‘дјҒе’ҢеӨ–дјҒз«һдәүжҝҖзғҲзҡ„еұҖйқўгҖӮзӣ®еүҚпјҢKж ‘и„Ӯз”ҹдә§иЎҢдёҡзҡ„з«һдәүиҝҳеңЁйҖҗжӯҘеҠ еү§гҖӮдҪҶз”ұдәҺдҪ“еҲ¶жңәеҲ¶зҡ„еҲ¶зәҰпјҢKж ‘и„ӮиЎҢдёҡеҸ‘еұ•йҮҚзӮ№йӣҶдёӯеңЁз”ҹдә§й«ҳиҙЁйҮҸзҡ„дә§е“ҒдёҠпјҢйҖ жҲҗKж ‘и„Ӯдә§е“Ғзҡ„ејҖеҸ‘гҖҒи®ҫи®ЎпјҢжңҚеҠЎеҚҒеҲҶи–„ејұзҡ„еҗҢж—¶пјҢеҸҲеӯҳеңЁиҙҹжӢ…йҮҚгҖҒдәәжүҚжөҒеӨұдёҘйҮҚзҡ„й—®йўҳпјҢеҜјиҮҙжҲ‘еӣҪдјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠз«һдәүеҠӣдёҚејәгҖӮеӣҪеҶ…з”ҹдә§зҡ„Kж ‘и„ӮиҙЁйҮҸе’Ңйҷ„еҠ д»·еҖјиҫғдҪҺпјҢд»…иғҪеӨҹж»Ўи¶іжҷ®йҖҡйўҶеҹҹзҡ„йңҖжұӮпјҢдё”иҝҮеӨ§еӨ§еӨҡдјҒдёҡ规模еҒҸе°ҸпјҢз ”еҸ‘е’Ңз”ҹдә§иғҪеҠӣдёҚи¶іпјҢйӣҶдёӯеңЁдҪҺз«ҜйўҶеҹҹз«һдәүгҖӮжңӘжқҘжҲ‘еӣҪKж ‘и„ӮиЎҢдёҡжҲ–е°ҶйҖҗжёҗеҗ‘дё“з”ЁеҢ–гҖҒй«ҳжҖ§иғҪж–№еҗ‘еҸ‘еұ•пјҢд»Ҙдҫҝжү©еӨ§еә”з”ЁиҢғеӣҙгҖӮзӣ®еүҚиЎҢдёҡдёӯиҢӮеҗҚдј—еҗҲеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә20.10%гҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪKж ‘и„ӮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒж”ҝзӯ–зҺҜеўғжңүеҲ©дәҺеҸ‘еұ•Kж ‘и„ӮKиғ¶иЎҢдёҡ

иҝ‘е№ҙжқҘпјҢеӣҪ家еҜ№вҖңз»ҝиүІзҺҜдҝқвҖқдә§дёҡзҡ„ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢиҖҢKж ‘и„ӮKиғ¶жӯЈжҳҜдёҖз§Қз»ҝиүІзҺҜдҝқзҡ„дә§е“ҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖвҖңжҷәиғҪеҲ¶йҖ вҖқжҲҳз•Ҙзҡ„жҺЁиҝӣпјҢеҜ№дәҺKж ‘и„ӮKиғ¶зӯүй«ҳ科жҠҖдә§дёҡзҡ„йңҖжұӮд№ҹеңЁйҖҗжёҗеўһеҠ пјҢж”ҝеәңзӣёе…іж”ҝзӯ–йғҪз»ҷдәҲдәҶдёҖе®ҡжү¶жҢҒгҖӮиҝҷдәӣж”ҝзӯ–дјҳеҠҝеҜ№дәҺдҝғиҝӣKж ‘и„ӮKиғ¶иЎҢдёҡзҡ„еҸ‘еұ•жңүзқҖйҮҚиҰҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

2гҖҒйңҖжұӮеўһй•ҝеёҰеҠЁKж ‘и„ӮKиғ¶еёӮеңә规模жү©еӨ§

з”ұдәҺKж ‘и„ӮKиғ¶еңЁи®ёеӨҡйўҶеҹҹдёӯйғҪжңүе№ҝжіӣзҡ„еә”з”ЁпјҢеӣ жӯӨйңҖжұӮйҮҸзӣёеҜ№иҫғеӨ§гҖӮзү№еҲ«жҳҜйҡҸзқҖй«ҳ科жҠҖдә§дёҡзҡ„еҸ‘еұ•пјҢйңҖжұӮйҮҸдёҚж–ӯеўһеҠ еёӮеңә规模д№ҹеңЁйҖҗе№ҙжү©еӨ§гҖӮ

3гҖҒKж ‘и„ӮKиғ¶дә§е“ҒеҚҮзә§еҲӣж–°еёҰжқҘжӣҙеӨҡеёӮеңәжңәйҒҮ

йҡҸзқҖдәә们еҜ№зҺҜдҝқдә§е“ҒйңҖжұӮзҡ„еўһеҠ пјҢдј з»ҹзҡ„Kж ‘и„ӮKиғ¶еңЁзҺҜдҝқж–№йқўиЎЁзҺ°иҫғе·®пјҢеӣ жӯӨеңЁз”ҹдә§еҲ¶йҖ дёӯйңҖиҝӣиЎҢжҠҖжңҜж”№иҝӣе’Ңдә§е“ҒеҚҮзә§гҖӮзӣ®еүҚпјҢдёҖдәӣдјҒдёҡе·Із»ҸејҖеҸ‘еҮәжӣҙеҠ зҺҜдҝқзҡ„Kж ‘и„ӮKиғ¶дә§е“ҒпјҢеҮҸе°‘дәҶVOCжҺ’ж”ҫпјҢиҝҷд№ҹе°ҶеёҰжқҘжӣҙеӨҡеёӮеңәжңәйҒҮгҖӮ

4гҖҒиЎҢдёҡз«һдәүеҠ еү§пјҢKж ‘и„ӮKиғ¶дјҒдёҡйңҖжҸҗеҚҮиҮӘиә«е®һеҠӣ

еёӮеңәз«һдәүе‘ҲзҺ°еҮәеҠ еү§зҡ„жҖҒеҠҝпјҢдёәдәҶеңЁиүҜжҖ§з«һдәүдёӯз«ӢдәҺдёҚиҙҘд№Ӣең°пјҢKж ‘и„ӮKиғ¶дјҒдёҡйңҖжіЁйҮҚиҮӘиә«зҡ„е®һеҠӣжҸҗеҚҮгҖӮдҫӢеҰӮпјҢеңЁз ”еҸ‘ж–№йқўеҠ еӨ§жҠ•е…ҘпјҢжҺЁеҮәжӣҙеҘҪзҡ„дә§е“ҒпјӣеҠ ејәеҜ№з”ҹдә§иҝҮзЁӢдёӯеҺӢзј©е’ҢеҮҸе°‘зҺҜеўғжұЎжҹ“зҡ„иҰҒжұӮпјҢеңЁй”Җе”®жё йҒ“ж–№йқўејҖеҸ‘жӣҙе№ҝйҳ”зҡ„еёӮеңәзӯүгҖӮз»јеҗҲжқҘзңӢпјҢKж ‘и„ӮKиғ¶иЎҢдёҡеңЁжңӘжқҘзҡ„еёӮеңәеҸ‘еұ•еүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮеҜ№дәҺдјҒдёҡиҖҢиЁҖпјҢиҰҒжҠ“дҪҸжңәйҒҮпјҢеҠ ејәжҠҖжңҜж”№йҖ е’Ңдә§е“ҒеҚҮзә§пјҢдёҚж–ӯжҸҗй«ҳеёӮеңәз«һдәүеҠӣе’Ңе“ҒзүҢеҪўиұЎпјҢжүҚиғҪеңЁеёӮеңәдёӯз«ӢдәҺдёҚиҙҘд№Ӣең°гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪKж ‘и„ӮKиғ¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪKж ‘и„ӮKиғ¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪKж ‘и„ӮKиғ¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдёғз« пјҢеҢ…еҗ«Kж ‘и„ӮKиғ¶иЎҢдёҡжҠ•иө„зҺҜеўғеҲҶжһҗпјҢKж ‘и„ӮKиғ¶иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢKж ‘и„ӮKиғ¶иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪKж ‘и„ӮKиғ¶иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡзӣ®еүҚеӣҪеҶ…д»Һз”ҹдә§дёӯдҪҺз«Ҝдә§е“Ғеҗ‘й«ҳз«Ҝдә§е“ҒиҪ¬еһӢпјҢеҸ‘еұ•жҪңеҠӣе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)