еҶ…е®№жҰӮеҶөпјҡеҰӮд»ҠпјҢз”өзәҝз”өзјҶиЎҢдёҡе·Із»ҸжҲҗдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺдёӯзҡ„第дәҢеӨ§й…ҚеҘ—дә§дёҡпјҢ规模жӣҙжҳҜиҫҫдёҮдәҝд»ҘдёҠгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”өзәҝз”өзјҶдә§йҮҸзәҰдёә5927дёҮеҚғзұіпјҢеҗҢжҜ”еўһй•ҝ8.2%пјӣиЎҢдёҡеёӮеңә规模зәҰдёә12166дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.1%гҖӮе…¶дёӯз”өеҠӣз”өзјҶжҳҜеә”з”ЁиҢғеӣҙжңҖдёәе№ҝжіӣпјҢеёӮеңәеҚ жҜ”жңҖеӨ§зҡ„з»ҶеҲҶе“Ғз§ҚпјҢеҚ жҜ”зәҰдёә39%пјҢе…¶ж¬Ўдёәз”өж°”иЈ…еӨҮз”Ёз”өзјҶеҚ жҜ”зәҰдёә22%гҖӮ

е…ій”®иҜҚпјҡз”өзәҝз”өзјҶиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ з”өзәҝз”өзјҶиЎҢдёҡз«һдәүж јеұҖ з”өзәҝз”өзјҶиЎҢдёҡеёӮеңә规模 з”өзәҝз”өзјҶиҝӣеҮәеҸЈиҙёжҳ“

дёҖгҖҒжҰӮиҝ°

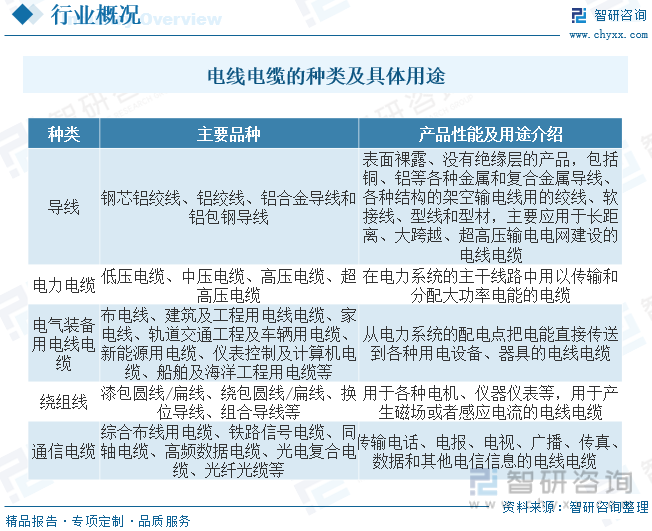

з”өзәҝз”өзјҶжҳҜжҢҮз”Ёд»Ҙдј иҫ“з”өпјҲзЈҒпјүиғҪпјҢдҝЎжҒҜе’Ңе®һзҺ°з”өзЈҒиғҪиҪ¬жҚўзҡ„зәҝжқҗдә§е“ҒпјҢжҳҜе®һзҺ°з”өзЈҒиғҪйҮҸиҪ¬жҚўжүҖдёҚеҸҜзјәе°‘зҡ„еҹәзЎҖдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺеҸ‘з”өгҖҒиҫ“й…Қз”өеҸҠз»Ҳз«Ҝз”Ёз”өзӯүз”өеҠӣз”ҹдә§гҖҒдј иҫ“еҸҠеә”з”Ёзҡ„еҗ„дёӘзҺҜиҠӮпјҢдёҺеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•еҸҠдәә们ж—Ҙеёёз”ҹжҙ»еҜҶеҲҮзӣёе…іпјҢиў«е–»дёәеӣҪж°‘з»ҸжөҺзҡ„вҖңиЎҖз®ЎвҖқдёҺвҖңзҘһз»ҸвҖқгҖӮз”өзәҝзҡ„дё»иҰҒз»“жһ„дёәвҖңеҜјдҪ“вҖқпјҲеҜјзәҝпјүжҲ–вҖңеҜјдҪ“пјӢз»қзјҳвҖқпјҲеёғз”өзәҝпјүпјҢз”өзјҶзҡ„дё»иҰҒз»“жһ„дёәвҖңеҜјдҪ“пјӢз»қзјҳпјӢжҠӨеҘ—вҖқгҖӮеҜјдҪ“дёҖиҲ¬йҮҮз”Ёй“ңгҖҒй“қжҲ–й“қеҗҲйҮ‘зӯүйҮ‘еұһжқҗж–ҷпјҢз»қзјҳе’ҢжҠӨеҘ—дёҖиҲ¬йҮҮз”Ёж©Ўиғ¶гҖҒиҒҡд№ҷзғҜгҖҒдәӨиҒ”иҒҡд№ҷзғҜе’ҢиҒҡж°Ҝд№ҷзғҜзӯүжқҗж–ҷгҖӮж №жҚ®з”ЁйҖ”дё»иҰҒеҲҶдёәдә”еӨ§зұ»пјҡеҜјзәҝпјҲиЈёз”өзәҝпјүгҖҒз”өеҠӣз”өзјҶгҖҒз”өж°”иЈ…еӨҮз”Ёз”өзәҝз”өзјҶгҖҒйҖҡдҝЎз”өзјҶгҖҒз»•з»„зәҝгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

з”өзәҝз”өзјҶеҲ¶йҖ дёҡдҪңдёәеӣҪж°‘з»ҸжөҺдёӯжңҖеӨ§зҡ„й…ҚеҘ—иЎҢдёҡд№ӢдёҖпјҢжҳҜзҺ°д»Јз»ҸжөҺе’ҢзӨҫдјҡжӯЈеёёиҝҗиҪ¬зҡ„дҝқйҡңгҖӮдёәдәҶ规иҢғгҖҒж”ҜжҢҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢдёәиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғпјҢиЎҢдёҡд№ҹйҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–зҡ„дёҚж–ӯи°ғж•ҙиҖҢйҖҗжӯҘеҚҮзә§жҚўд»ЈпјҢд»ҺдҪҺз«Ҝеҗ‘дёӯй«ҳз«ҜиҪ¬жҚўгҖӮ

дёүгҖҒдә§дёҡй“ҫ

з”өзәҝз”өзјҶиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й“ңжқҗгҖҒй“қжқҗгҖҒж©Ўиғ¶гҖҒеЎ‘ж–ҷзӯүеҺҹжқҗж–ҷпјӣдёӯжёёдёәз”өзәҝз”өзјҶз”ҹдә§дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬иЈёеҜјзәҝгҖҒз”өеҠӣз”өзјҶгҖҒз”өж°”иЈ…еӨҮз”Ёз”өзјҶгҖҒз»•зәҝз»„гҖҒйҖҡдҝЎз”өзјҶеҸҠе…үзәӨпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺз”өеҠӣгҖҒйҖҡдҝЎгҖҒиҪЁйҒ“дәӨйҖҡгҖҒе»әзӯ‘е·ҘзЁӢгҖҒе·ҘзЁӢжңәжў°гҖҒж–°иғҪжәҗзӯүйўҶеҹҹгҖӮ

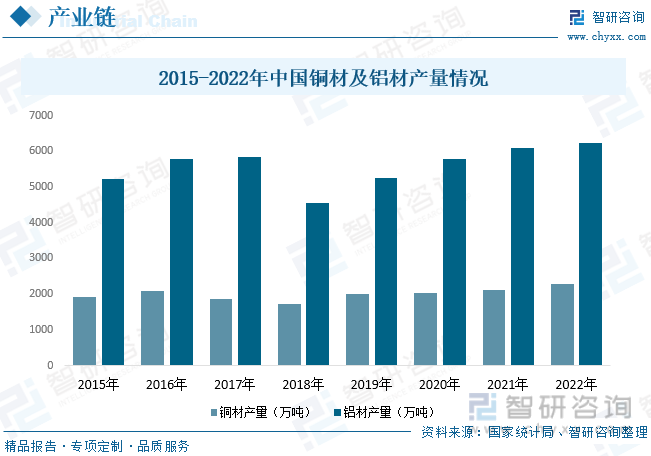

з”өзәҝз”өзјҶдё»иҰҒз”ұеҜјдҪ“зәҝиҠҜгҖҒз»қзјҳеұӮе’ҢжҠӨеұӮзӯүйғЁеҲҶжһ„жҲҗпјҢе…¶дёӯеҜјдҪ“зәҝиҠҜдё»иҰҒз”ұй“ңжқҗгҖҒй“қжқҗжһ„жҲҗпјҢй“ңгҖҒй“қеҺҹжқҗж–ҷеңЁз”өзәҝз”өзјҶдә§е“ҒжүҖйңҖзҡ„еҺҹжқҗж–ҷдёӯеҚ жҜ”жңҖеӨ§пјҢеҚ еҲ°з”өзәҝз”өзјҶжҲҗжң¬зҡ„70%д»ҘдёҠгҖӮжҲ‘еӣҪжҳҜдё–з•ҢдёҠ第дәҢеӨ§дә§й“ңеӣҪе’Ң第дёҖеӨ§еҺҹй“қз”ҹдә§еӣҪпјҢеёӮеңәдҫӣеә”е……и¶ігҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй“ңжқҗдә§йҮҸдёә2286.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.7%пјӣй“қжқҗдә§йҮҸдёә6221.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„дёҚж–ӯиҗҪе®һпјҢд»ҘеҸҠвҖңиЎҘзҹӯжқҝгҖҒејәејұйЎ№гҖҒдјҳеёғеұҖгҖҒжҸҗе“ҒиҙЁвҖқзӯүе®Ҹи§Ӯж”ҝзӯ–дҝқйҡңеҹҺй•ҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҒз»ӯжҠ•е…ҘпјҢеёҰеҠЁз”өеҠӣгҖҒзҹіжІ№гҖҒеҢ–е·ҘгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡгҖҒжұҪиҪҰгҖҒе»әзӯ‘гҖҒж–°иғҪжәҗгҖҒиҲ№иҲ¶зӯүиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢе°Өе…¶жҳҜжҷәиғҪиҫ“й…Қз”өзҪ‘е»әи®ҫдёҺзү№й«ҳеҺӢзҪ‘жһ¶е»әи®ҫжҠ•иө„дёҚж–ӯеҠ еӨ§пјҢдҝғиҝӣжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡе®һзҺ°дәҶй«ҳж•ҲеҸ‘еұ•гҖӮеҰӮд»ҠпјҢз”өзәҝз”өзјҶиЎҢдёҡе·Із»ҸжҲҗдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺдёӯзҡ„第дәҢеӨ§й…ҚеҘ—дә§дёҡпјҢ规模жӣҙжҳҜиҫҫдёҮдәҝд»ҘдёҠгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”өзәҝз”өзјҶдә§йҮҸзәҰдёә5927дёҮеҚғзұіпјҢеҗҢжҜ”еўһй•ҝ8.2%пјӣиЎҢдёҡеёӮеңә规模зәҰдёә12166дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.1%гҖӮе…¶дёӯз”өеҠӣз”өзјҶжҳҜеә”з”ЁиҢғеӣҙжңҖдёәе№ҝжіӣпјҢеёӮеңәеҚ жҜ”жңҖеӨ§зҡ„з»ҶеҲҶе“Ғз§ҚпјҢеҚ жҜ”зәҰдёә39%пјҢе…¶ж¬Ўдёәз”өж°”иЈ…еӨҮз”Ёз”өзјҶеҚ жҜ”зәҰдёә22%гҖӮ

д»ҺиЎҢдёҡиҝӣеҮәеҸЈж–№йқўжқҘзңӢпјҢжҲ‘еӣҪз”өзәҝз”өзјҶдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»пјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲжіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”өзәҝз”өзјҶиҝӣеҸЈйҮҸдёә18.68дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ14.1%пјҢиҝӣеҸЈйҮ‘йўқдёә54.23дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.9%пјӣеҮәеҸЈйҮҸдёә226.52дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.3%пјҢеҮәеҸЈйҮ‘йўқдёә253дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4.6%гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪз”өзәҝз”өзјҶеҮәеҸЈйҮҸдёӯпјҢеҚ жҜ”еүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәзҫҺеӣҪгҖҒи¶ҠеҚ—е’ҢжҫіеӨ§еҲ©дәҡпјҢеҚ жҜ”еҲҶеҲ«дёә13.8%гҖҒ5.4%е’Ң5.2%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өзәҝз”өзјҶиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

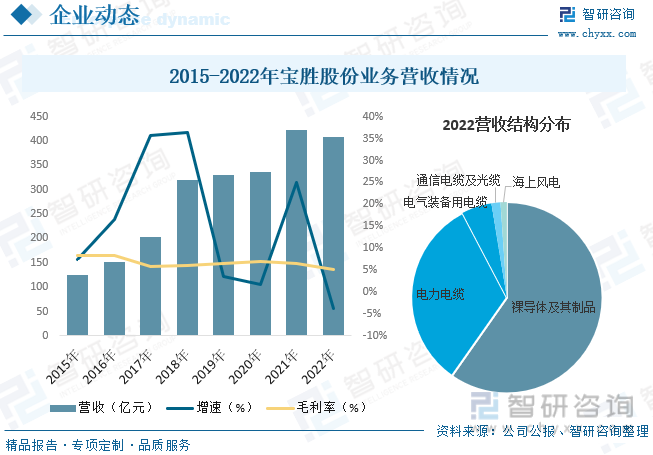

е®қиғң科жҠҖеҲӣж–°иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°е®қиғңиӮЎд»ҪпјүжҳҜдёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўе…¬еҸёж——дёӢзҡ„дёҠеёӮе…¬еҸёпјҢдё»иҰҒд»ҺдәӢз”өзәҝз”өзјҶеҸҠз”өзјҶйҷ„件ејҖеҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®еҸҠзӣёе…ізҡ„з”ҹдә§жҠҖжңҜејҖеҸ‘гҖӮе®қиғңиӮЎд»Ҫз”өзәҝз”өзјҶдә§гҖҒй”Җ规模稳еұ…иЎҢдёҡйўҶе…Ҳең°дҪҚпјҢе…¶дёӯйҳІзҒ«з”өзјҶгҖҒ10kVе’Ң35kVдёӯеҺӢз”өзјҶпјҢд»ҘеҸҠй“Ғи·ҜеҹҺиҪЁз”өзјҶеӨҡйЎ№дә§е“Ғе·ІжҲҗдёәиЎҢдёҡеҚ•жү“еҶ еҶӣпјҢзү№еҲ«жҳҜиҲӘз©әзәҝзјҶEWISжҠҖжңҜе…ЁеӣҪйўҶе…ҲпјҢиҝһз»ӯ9е№ҙе…ҘйҖүдёӯеӣҪз”өзәҝз”өзјҶдә§дёҡз«һдәүеҠӣдјҒдёҡвҖңеҚҒејәвҖқпјҢиҝһз»ӯ3е№ҙиў«иҜ„дёәе…ЁзҗғзәҝзјҶиЎҢдёҡжңҖе…·з«һдәүеҠӣдјҒдёҡвҖңеҚҒејәвҖқпјҢ жҳҜжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡдё»иҰҒйҫҷеӨҙдјҒдёҡд№ӢдёҖгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёдёҡеҠЎиҗҘ收дёә407.42дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.64%пјҢжҜӣеҲ©зҺҮдёә5.1%гҖӮе…¶дёӯиЈёеҜјдҪ“еҸҠе…¶еҲ¶е“ҒиҗҘ收еҚ жҜ”дёә59.75%пјҢз”өеҠӣз”өзјҶиҗҘ收еҚ жҜ”дёә32.56%пјҢз”өж°”иЈ…еӨҮз”Ёз”өзјҶиҗҘ收еҚ жҜ”дёә5.09%пјҢйҖҡдҝЎз”өзјҶеҸҠе…үзјҶиҗҘ收еҚ жҜ”дёә1.53%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еёӮеңәйңҖжұӮеҪўеҠҝеҗ‘еҘҪгҖӮз”өзәҝз”өзјҶдҪңдёәе®һзҺ°з”өзЈҒиғҪйҮҸиҪ¬жҚўжүҖдёҚеҸҜжҲ–зјәзҡ„дёҖеӨ§зұ»з”өе·Ҙдә§е“ҒпјҢжҳҜз”өж°”еҢ–гҖҒдҝЎжҒҜеҢ–зӨҫдјҡдёӯйҮҚиҰҒзҡ„еҹәзЎҖжҖ§й…ҚеҘ—дә§дёҡпјҢиў«з§°дёәеӣҪж°‘з»ҸжөҺзҡ„вҖңиЎҖз®ЎвҖқдёҺвҖңзҘһз»ҸвҖқпјҢдёҺеӣҪж°‘з»ҸжөҺеҸ‘еұ•еҜҶеҲҮзӣёе…ігҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢд»ҘеҸҠвҖңиЎҘзҹӯжқҝгҖҒејәејұйЎ№гҖҒдјҳеёғеұҖгҖҒжҸҗе“ҒиҙЁвҖқзӯүе®Ҹи§Ӯж”ҝзӯ–дҝқйҡңеҹҺй•ҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҒз»ӯжҠ•е…ҘпјҢеёҰеҠЁз”өеҠӣгҖҒзҹіжІ№гҖҒеҢ–е·ҘгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡгҖҒжұҪиҪҰгҖҒе»әзӯ‘гҖҒж–°иғҪжәҗгҖҒиҲ№иҲ¶зӯүиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢе°Өе…¶жҳҜжҷәиғҪиҫ“й…Қз”өзҪ‘е»әи®ҫдёҺзү№й«ҳеҺӢзҪ‘жһ¶е»әи®ҫжҠ•иө„дёҚж–ӯеҠ еӨ§пјҢжҺЁеҠЁз”өзәҝз”өзјҶиЎҢдёҡйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝгҖӮ

иЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢиҷҪ然жҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡ规模дҪҚеұ…дё–з•ҢеүҚеҲ—пјҢдҪҶзӣёжҜ”欧зҫҺж—ҘзӯүеҸ‘иҫҫеӣҪ家пјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢеӨҡд»ҘдёӯдҪҺз«Ҝ常规зәҝзјҶдә§е“Ғдёәдё»пјҢдё”йҖүз”ЁжҠҖжңҜи¶ӢеҗҢпјҢиЎҢдёҡеҶ…дјҒдёҡз«һдәүжҝҖзғҲпјҢиЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺгҖӮеӣҪеҶ…иЎҢдёҡеүҚеҚҒеҗҚдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮдёҚи¶і10%пјҢдҪҶиЎҢдёҡеҶ…йғЁеҲҶеӨҙйғЁдјҒдёҡдҫқжүҳиҮӘдё»еҲӣж–°дёҺжҠҖжңҜиҝӣжӯҘпјҢеңЁйғЁеҲҶйўҶеҹҹе·Із»ҸиҫҫеҲ°дё–з•Ңе…Ҳиҝӣж°ҙе№іпјҢеӣҪйҷ…з«һдәүеҠӣе’Ңз»јеҗҲе®һеҠӣе·Із»Ҹи·ғеұ…дё–з•ҢеүҚеҲ—гҖӮйҡҸзқҖжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡз»“жһ„и°ғж•ҙзҡ„жҢҒз»ӯж·ұе…ҘпјҢз”өзәҝз”өзјҶдјҒдёҡд№Ӣй—ҙжҙ—зүҢж•ҙеҗҲжӯҘдјҗеҠ еҝ«пјҢжңӘжқҘжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗеҚҮпјҢеӨҙйғЁдјҒдёҡзҡ„е…ҲеҸ‘дјҳеҠҝе’Ң规模ж•Ҳеә”е°Ҷж„ҲеҸ‘жҳҺжҳҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өзәҝз”өзјҶиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж— еҚӨйҳ»зҮғзҺҜдҝқз”өзәҝз”өзјҶжқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж— еҚӨйҳ»зҮғзҺҜдҝқз”өзәҝз”өзјҶжқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«ж— еҚӨйҳ»зҮғзҺҜдҝқз”өзәҝз”өзјҶжқҗж–ҷеҸ‘еұ•еүҚжҷҜйў„жөӢпјҢж— еҚӨйҳ»зҮғзҺҜдҝқз”өзәҝз”өзјҶжқҗж–ҷиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж— еҚӨйҳ»зҮғзҺҜдҝқз”өзәҝз”өзјҶжқҗж–ҷиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ