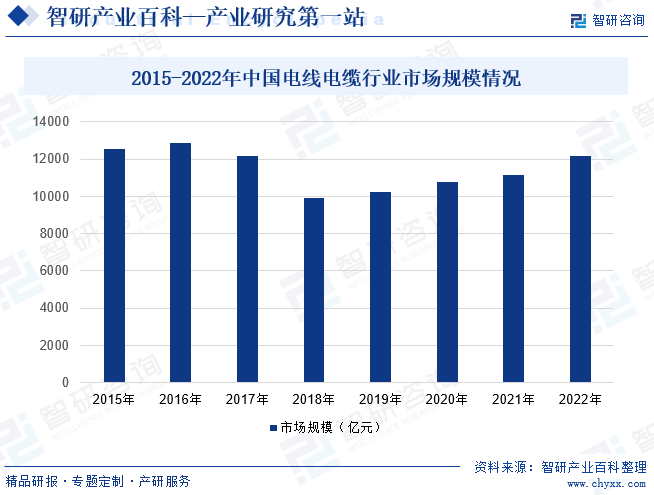

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„дёҚж–ӯиҗҪе®һпјҢд»ҘеҸҠвҖңиЎҘзҹӯжқҝгҖҒејәејұйЎ№гҖҒдјҳеёғеұҖгҖҒжҸҗе“ҒиҙЁвҖқзӯүе®Ҹи§Ӯж”ҝзӯ–дҝқйҡңеҹҺй•ҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҒз»ӯжҠ•е…ҘпјҢеёҰеҠЁз”өеҠӣгҖҒзҹіжІ№гҖҒеҢ–е·ҘгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡгҖҒжұҪиҪҰгҖҒе»әзӯ‘гҖҒж–°иғҪжәҗгҖҒиҲ№иҲ¶зӯүиЎҢдёҡеҸ‘еұ•пјҢе°Өе…¶жҳҜжҷәиғҪиҫ“й…Қз”өзҪ‘е»әи®ҫдёҺзү№й«ҳеҺӢзҪ‘жһ¶е»әи®ҫжҠ•иө„дёҚж–ӯеҠ еӨ§пјҢдҝғиҝӣжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡе®һзҺ°дәҶй«ҳж•ҲеҸ‘еұ•гҖӮеҰӮд»ҠпјҢз”өзәҝз”өзјҶиЎҢдёҡе·Із»ҸжҲҗдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺдёӯзҡ„第дәҢеӨ§й…ҚеҘ—дә§дёҡпјҢ规模жӣҙжҳҜиҫҫдёҮдәҝд»ҘдёҠгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡеёӮеңә规模зәҰдёә12166дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.1%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

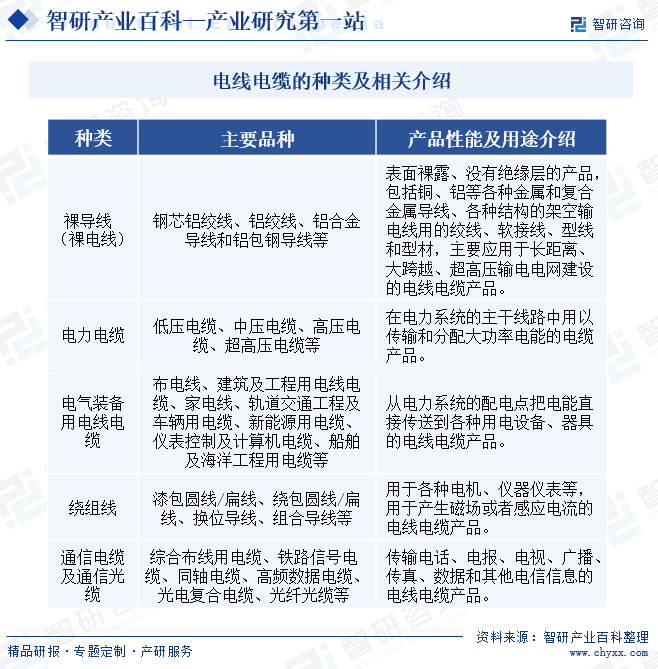

з”өзәҝз”өзјҶжҳҜжҢҮз”Ёд»Ҙдј иҫ“з”өпјҲзЈҒпјүиғҪпјҢдҝЎжҒҜе’Ңе®һзҺ°з”өзЈҒиғҪиҪ¬жҚўзҡ„зәҝжқҗдә§е“ҒпјҢжҳҜе®һзҺ°з”өзЈҒиғҪйҮҸиҪ¬жҚўжүҖдёҚеҸҜзјәе°‘зҡ„еҹәзЎҖдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺеҸ‘з”өгҖҒиҫ“й…Қз”өеҸҠз»Ҳз«Ҝз”Ёз”өзӯүз”өеҠӣз”ҹдә§гҖҒдј иҫ“еҸҠеә”з”Ёзҡ„еҗ„дёӘзҺҜиҠӮпјҢдёҺеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•еҸҠдәә们ж—Ҙеёёз”ҹжҙ»еҜҶеҲҮзӣёе…іпјҢиў«е–»дёәеӣҪж°‘з»ҸжөҺзҡ„вҖңиЎҖз®ЎвҖқдёҺвҖңзҘһз»ҸвҖқгҖӮз”өзәҝзҡ„дё»иҰҒз»“жһ„дёәвҖңеҜјдҪ“вҖқпјҲеҜјзәҝпјүжҲ–вҖңеҜјдҪ“пјӢз»қзјҳвҖқпјҲеёғз”өзәҝпјүпјҢз”өзјҶзҡ„дё»иҰҒз»“жһ„дёәвҖңеҜјдҪ“пјӢз»қзјҳпјӢжҠӨеҘ—вҖқгҖӮеҜјдҪ“дёҖиҲ¬йҮҮз”Ёй“ңгҖҒй“қжҲ–й“қеҗҲйҮ‘зӯүйҮ‘еұһжқҗж–ҷпјҢз»қзјҳе’ҢжҠӨеҘ—дёҖиҲ¬йҮҮз”Ёж©Ўиғ¶гҖҒиҒҡд№ҷзғҜгҖҒдәӨиҒ”иҒҡд№ҷзғҜе’ҢиҒҡж°Ҝд№ҷзғҜзӯүжқҗж–ҷгҖӮж №жҚ®з”ЁйҖ”дё»иҰҒеҲҶдёәдә”еӨ§зұ»пјҡеҜјзәҝпјҲиЈёз”өзәҝпјүгҖҒз”өеҠӣз”өзјҶгҖҒз”өж°”иЈ…еӨҮз”Ёз”өзәҝз”өзјҶгҖҒйҖҡдҝЎз”өзјҶгҖҒз»•з»„зәҝгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

з”өзәҝз”өзјҶеҲ¶йҖ дёҡдҪңдёәеӣҪж°‘з»ҸжөҺдёӯжңҖеӨ§зҡ„й…ҚеҘ—иЎҢдёҡд№ӢдёҖпјҢжҳҜзҺ°д»Јз»ҸжөҺе’ҢзӨҫдјҡжӯЈеёёиҝҗиҪ¬зҡ„дҝқйҡңгҖӮдёәдәҶ规иҢғгҖҒж”ҜжҢҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢдёәиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғпјҢиЎҢдёҡд№ҹйҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–зҡ„дёҚж–ӯи°ғж•ҙиҖҢйҖҗжӯҘеҚҮзә§жҚўд»ЈпјҢд»ҺдҪҺз«Ҝеҗ‘дёӯй«ҳз«ҜиҪ¬жҚўгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

йҰ–е…ҲпјҢжҲ‘еӣҪеҜ№з”өзәҝз”өзјҶдә§е“Ғзҡ„з”ҹдә§е®һиЎҢдёҘж јзҡ„з”ҹдә§и®ёеҸҜиҜҒеҲ¶еәҰпјҢдјҒдёҡз”ҹдә§з»ҸиҗҘеҲ—е…Ҙз”ҹдә§и®ёеҸҜиҜҒз®ЎзҗҶзҡ„з”өзәҝз”өзјҶдә§е“ҒпјҢеҝ…йЎ»еҸ–еҫ—зңҒзә§иҙЁйҮҸжҠҖжңҜзӣ‘зқЈз®ЎзҗҶеұҖйўҒеҸ‘зҡ„гҖҠе…ЁеӣҪе·Ҙдёҡдә§е“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢгҖӮе…¶ж¬ЎпјҢеӣҪ家еҜ№йғЁеҲҶз”өзәҝз”өзјҶдә§е“Ғе®һж–ҪејәеҲ¶жҖ§дә§е“Ғи®ӨиҜҒпјҢдјҒдёҡд»ҺдәӢз”ҹдә§е’Ңй”Җе”®еҲ—е…ҘејәеҲ¶жҖ§дә§е“Ғи®ӨиҜҒзҡ„дә§е“Ғзӣ®еҪ•дёӯзҡ„з”өзәҝз”өзјҶдә§е“ҒпјҢеҝ…йЎ»иҺ·еҫ—дёӯеӣҪиҙЁйҮҸи®ӨиҜҒдёӯеҝғзҡ„CCCи®ӨиҜҒгҖӮеңЁеӣҪйҷ…еёӮеңәдёҠпјҢе°Өе…¶жҳҜ欧зҫҺеҸ‘иҫҫеӣҪ家еҜ№з”өзәҝз”өзјҶдә§е“Ғд№ҹе»әз«ӢдәҶдёҘж јзҡ„еҮҶе…Ҙи®ӨиҜҒдҪ“зі»пјҢеҰӮзҫҺеӣҪULи®ӨиҜҒгҖҒ欧зӣҹCEи®ӨиҜҒгҖҒеҫ·еӣҪTГңVи®ӨиҜҒзӯүпјҢи®ӨиҜҒж ҮеҮҶй«ҳгҖҒе®Ўж ёдёҘж јдё”е®Ўж ёе‘Ёжңҹиҫғй•ҝгҖӮеӣ жӯӨпјҢиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…ж»Ўи¶ідј—еӨҡ规иҢғжҖ§ж–Ү件зҡ„иҰҒжұӮ并йҖҡиҝҮи®ӨиҜҒпјҢе°ҶйқўдёҙдёҖе®ҡзҡ„иө„иҙЁеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢе’Ңе®ўжҲ·еЈҒеһ’

йҡҸзқҖз”өзәҝз”өзјҶиЎҢдёҡзҡ„еҸ‘еұ•йҖҗжёҗжҲҗзҶҹпјҢиЎҢдёҡе·Із»Ҹд»ҺеҺҹжқҘзҡ„ж— еәҸз«һдәүйҖҗжӯҘиҪ¬еҸҳдёәй«ҳз«Ҝе“ҒиҙЁзҡ„з«һдәүгҖӮз”өзәҝз”өзјҶдјҒдёҡйңҖеҮӯеҖҹе“ҒзүҢзҹҘеҗҚеәҰе’Ңдә§е“ҒзҫҺиӘүеәҰпјҢжүҚиғҪдёҺдјҳиҙЁе®ўжҲ·еҪўжҲҗиүҜеҘҪзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјӣе…¶дёӯз”өзҪ‘зұ»е®ўжҲ·зӯүеӨ§еһӢдјҒдёҡиҝҳдјҡеҜ№дҫӣеә”е•Ҷзҡ„еҺҶеҸІдёҡз»©еҸҠдҝЎиӘүеәҰгҖҒдә§е“Ғеә”з”ЁйЎ№зӣ®з»ҸйӘҢгҖҒз»јеҗҲжңҚеҠЎж°ҙе№ізӯүжғ…еҶөзӯүеӨҡж–№йқўиҝӣиЎҢе®Ўж ёпјҢеҸӘжңүе…·жңүзӣёе…із”ҹдә§жЈҖжөӢиғҪеҠӣгҖҒиүҜеҘҪзҡ„е•ҶдёҡдҝЎз”Ёе’ҢиҙўеҠЎзҠ¶еҶөгҖҒиүҜеҘҪзҡ„еҗҲеҗҢеұҘзәҰеҸҠе”®еҗҺжңҚеҠЎиғҪеҠӣзӯүпјҢжүҚиғҪеҸ–еҫ—жҠ•ж Үиө„ж јгҖӮеӣ жӯӨпјҢе“ҒзүҢе’ҢзЁіе®ҡе®ўжҲ·зҡ„еҪўжҲҗйңҖиҰҒй•ҝжңҹзҡ„жҠ•е…Ҙе’Ңз§ҜзҙҜпјҢиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„е“ҒзүҢе’Ңе®ўжҲ·еЈҒеһ’гҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

з”өзәҝз”өзјҶдә§е“ҒеһӢеҸ·гҖҒз§Қзұ»дј—еӨҡпјҢдә§е“Ғз”ҹдә§йңҖиҰҒз»ҸиҝҮжӢүдёқгҖҒз»һзәҝгҖҒз»қзјҳгҖҒжҲҗзјҶгҖҒй“ иЈ…гҖҒеӨ–жҠӨеҘ—зӯүе·ҘиүәжөҒзЁӢпјӣеҜ№дәҺйғЁеҲҶзү№ж®ҠжҲ–й«ҳз«Ҝзҡ„з”өзәҝз”өзјҶдә§е“ҒпјҢиҝҳйңҖиҰҒжңүиҖҗй«ҳжё©гҖҒиҖҗиҫҗз…§гҖҒиҖҗи…җиҡҖеҸҠе®үе…ЁгҖҒзҺҜдҝқзӯүеӨҚеҗҲеһӢиҰҒжұӮпјӣе®ўжҲ·еңЁдә§е“Ғз»“жһ„и®ҫи®ЎгҖҒеҺҹжқҗж–ҷйҖүжӢ©еҸҠеҠ е·ҘжҠҖжңҜзӯүж–№йқўд№ҹеӯҳеңЁдёҖе®ҡзҡ„е®ҡеҲ¶еҢ–йңҖжұӮгҖӮдә§е“Ғзҡ„еӨҡж ·жҖ§е’Ңзү№ж®ҠжҖ§гҖҒз”ҹдә§е·Ҙиүәзҡ„еӨҚжқӮжҖ§гҖҒе®ўжҲ·е®ҡеҲ¶еҢ–зҡ„йңҖжұӮеҜ№дјҒдёҡзҡ„з ”еҸ‘гҖҒз”ҹдә§ж–№йқўеҪўжҲҗдәҶиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

з”өзәҝз”өзјҶиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢд»Һз”ҹдә§зәҝжҠ•е…ҘгҖҒеҺҹжқҗж–ҷйҮҮиҙӯгҖҒжҠҖжңҜдёҺе·Ҙиүәз ”еҸ‘гҖҒеёӮеңәжё йҒ“еёғеұҖеҸҠи®ўеҚ•жү§иЎҢйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒгҖӮдёҖж–№йқўпјҢз”ұдәҺз”өзәҝз”өзјҶиЎҢдёҡзҡ„дёҠжёёеҺҹжқҗж–ҷй“ңгҖҒй“қзҡ„д»·еҖјиҫғй«ҳдё”д»·ж јжіўеҠЁйў‘з№ҒпјҢдёҖиҲ¬дёәзҺ°ж¬ҫзҺ°иҙ§зҡ„дәӨжҳ“ж–№ејҸжҲ–з»ҷдәҲиҫғзҹӯзҡ„дҝЎз”ЁжңҹпјӣеҸҰдёҖж–№йқўпјҢдёӢжёёеӣҪжңүдјҒдёҡжҲ–еӨ§еһӢдјҳиҙЁдјҒдёҡе®ўжҲ·дёҖиҲ¬жңүдёҖе®ҡиҙҰжңҹпјҢйғЁеҲҶе®ўжҲ·иҝҳжңүиҙЁдҝқйҮ‘иҰҒжұӮгҖӮдёҠдёӢжёёиҙҰжңҹй”ҷй…ҚпјҢйңҖиҰҒиҝӣе…ҘдјҒдёҡе…·еӨҮиҫғй«ҳзҡ„иө„йҮ‘规模е’Ңиө„йҮ‘е‘ЁиҪ¬ж•ҲзҺҮпјҢеӣ жӯӨиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

д»Һдә§дёҡй“ҫж–№йқўжқҘзңӢпјҢз”өзәҝз”өзјҶдё»иҰҒеҲҶдёәдёҠгҖҒдёӯгҖҒдёӢжёёдёүдёӘзҺҜиҠӮпјҢе…¶дёӯдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й“ңгҖҒй“қзӯүеҺҹжқҗж–ҷгҖӮиҖҢз”өзәҝз”өзјҶдә§дёҡеұһдәҺе…ёеһӢзҡ„вҖңж–ҷйҮҚе·ҘиҪ»вҖқиЎҢдёҡпјҢй“ңгҖҒй“қзӯүдё»иҰҒеҺҹжқҗж–ҷеңЁдә§е“ҒжҲҗжң¬дёӯеҚ жҜ”иҫғеӨ§гҖӮиҝ‘е№ҙжқҘпјҢй“ңгҖҒй“қзӯүеӨ§е®—е•Ҷе“ҒеҸ—е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝгҖҒдә§дёҡж”ҝзӯ–гҖҒдё»иҰҒз”ҹдә§еӣҪзҡ„з”ҹдә§жғ…еҶөзӯүеӣ зҙ еҪұе“ҚпјҢеёӮеңәд»·ж јеҮәзҺ°еӨ§е№…жіўеҠЁпјҢеҜ№иЎҢдёҡеҶ…дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘзҠ¶еҶөйҖ жҲҗдәҶдёҖе®ҡзЁӢеәҰзҡ„еҪұе“ҚпјӣиЎҢдёҡдёӢжёёдёәеә”з”ЁзҺҜиҠӮпјҢдё»иҰҒеә”з”ЁдәҺз”өеҠӣгҖҒйҖҡдҝЎгҖҒиҪЁйҒ“дәӨйҖҡгҖҒе»әзӯ‘е·ҘзЁӢгҖҒе·ҘзЁӢжңәжў°гҖҒж–°иғҪжәҗзӯүйўҶеҹҹгҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„зЁіжӯҘжҺЁиҝӣд»ҘеҸҠжҷәиғҪиҫ“й…Қз”өзҪ‘е»әи®ҫдёҺзү№й«ҳеҺӢзҪ‘жһ¶е»әи®ҫжҠ•иө„дёҚж–ӯеҠ еӨ§пјҢиЎҢдёҡж•ҙдҪ“йңҖжұӮеҪўеҠҝеҗ‘еҘҪгҖӮ

дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе®ҸжЎҘйӣҶеӣўжңүйҷҗе…¬еҸё дҝЎеҸ‘йӣҶеӣўжңүйҷҗе…¬еҸё еӣҪ家з”өеҠӣжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё

дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе®ҸжЎҘйӣҶеӣўжңүйҷҗе…¬еҸё дҝЎеҸ‘йӣҶеӣўжңүйҷҗе…¬еҸё еӣҪ家з”өеҠӣжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„дёҚж–ӯиҗҪе®һпјҢд»ҘеҸҠвҖңиЎҘзҹӯжқҝгҖҒејәејұйЎ№гҖҒдјҳеёғеұҖгҖҒжҸҗе“ҒиҙЁвҖқзӯүе®Ҹи§Ӯж”ҝзӯ–дҝқйҡңеҹҺй•ҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҒз»ӯжҠ•е…ҘпјҢеёҰеҠЁз”өеҠӣгҖҒзҹіжІ№гҖҒеҢ–е·ҘгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡгҖҒжұҪиҪҰгҖҒе»әзӯ‘гҖҒж–°иғҪжәҗгҖҒиҲ№иҲ¶зӯүиЎҢдёҡеҸ‘еұ•пјҢе°Өе…¶жҳҜжҷәиғҪиҫ“й…Қз”өзҪ‘е»әи®ҫдёҺзү№й«ҳеҺӢзҪ‘жһ¶е»әи®ҫжҠ•иө„дёҚж–ӯеҠ еӨ§пјҢдҝғиҝӣжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡе®һзҺ°дәҶй«ҳж•ҲеҸ‘еұ•гҖӮеҰӮд»ҠпјҢз”өзәҝз”өзјҶиЎҢдёҡе·Із»ҸжҲҗдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺдёӯзҡ„第дәҢеӨ§й…ҚеҘ—дә§дёҡпјҢ规模жӣҙжҳҜиҫҫдёҮдәҝд»ҘдёҠгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡеёӮеңә规模зәҰдёә12166дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.1%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…з»ҸжөҺжҢҒз»ӯеҸ‘еұ•дёәиЎҢдёҡеҲӣйҖ иүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғ

з”өзәҝз”өзјҶиЎҢдёҡдҪңдёәеӣҪж°‘з»ҸжөҺе»әи®ҫдёӯеҝ…йңҖзҡ„й…ҚеҘ—еҸ‘еұ•дә§дёҡпјҢе…¶еҸ‘еұ•еҸ—еӣҪеҶ…з»ҸжөҺжҷҜж°”еәҰеҪұе“ҚиҫғеӨ§гҖӮиҷҪ然зӣ®еүҚдё–з•Ңж”ҝжІ»з»ҸжөҺж јеұҖеӨҚжқӮеӨҡеҸҳпјҢз»ҸжөҺеҸ‘еұ•еҮәзҺ°жіўеҠЁпјҢдҪҶжҲ‘еӣҪз»ҸжөҺжҖ»йҮҸе·Іеұ…дё–з•Ң第дәҢпјҢдё”еңЁиҫғй«ҳзҡ„еҹәж•°ж°ҙе№ідёҠд»Қ然дҝқжҢҒдёҖе®ҡзҡ„еўһй•ҝйҖҹеәҰгҖӮеӣҪ家вҖңеҚҒеӣӣдә”вҖқж—¶жңҹз»ҸжөҺзӨҫдјҡеҸ‘еұ•зӣ®ж ҮжҸҗеҮәпјҢеҸ‘еұ•жҳҜи§ЈеҶіжҲ‘еӣҪдёҖеҲҮй—®йўҳзҡ„еҹәзЎҖе’Ңе…ій”®пјҢеңЁиҙЁйҮҸж•ҲзӣҠжҳҺжҳҫжҸҗеҚҮзҡ„еҹәзЎҖдёҠе®һзҺ°з»ҸжөҺжҢҒз»ӯеҒҘеә·еҸ‘еұ•пјҢеўһй•ҝжҪңеҠӣе……еҲҶеҸ‘жҢҘпјҢеӣҪеҶ…еёӮеңәжӣҙеҠ ејәеӨ§пјҢз»ҸжөҺз»“жһ„жӣҙеҠ дјҳеҢ–пјҢеҲӣж–°иғҪеҠӣжҳҫи‘—жҸҗеҚҮпјҢеҲ°2035е№ҙеҹәжң¬е®һзҺ°ж–°еһӢе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒеҹҺй•ҮеҢ–гҖҒеҶңдёҡзҺ°д»ЈеҢ–гҖӮжңӘжқҘеҮ е№ҙпјҢжҲ‘еӣҪз”өеҠӣгҖҒй“Ғи·ҜгҖҒиҪЁйҒ“дәӨйҖҡгҖҒйҖҡдҝЎгҖҒе»әзӯ‘гҖҒж–°иғҪжәҗзӯүдә§дёҡе°Ҷдҫқ然дҝқжҢҒиҫғеӨ§зҡ„жҠ•иө„规模пјҢиҝҷдәӣйғҪе°Ҷз»ҷз”өзәҝз”өзјҶиЎҢдёҡжҸҗдҫӣи®ёеӨҡйҡҫеҫ—зҡ„жңәйҒҮе’ҢиүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮ

пјҲ2пјүиЎҢдёҡзӣ‘з®Ўж”ҝзӯ–дҝғиҝӣиЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•

еңЁйҷ•иҘҝиҘҝе®үең°й“Ғе·ҘзЁӢйҮҮиҙӯдҪҝз”ЁеҘҘеҮҜй—®йўҳз”өзјҶдәӢ件еҗҺпјҢеӣҪ家зӣёе…ійғЁе§”ејҖеұ•дәҶдёҖзі»еҲ—еҠ ејәз”өзәҝз”өзјҶдә§е“ҒиҙЁйҮҸж•ҙжІ»зҡ„е·ҘдҪңгҖӮеӣҪ家主管йғЁй—ЁдёҚж–ӯеҠ ејәеҜ№з”өзәҝз”өзјҶдә§е“Ғзҡ„иҙЁйҮҸе®үе…Ёзӣ‘з®Ўе’Ңдё“йЎ№ж•ҙжІ»пјҢ并жҺЁеҠЁвҖңдјҳиҙЁдјҳд»·вҖқзҡ„жӢӣж Үе’ҢйҮҮиҙӯз®ЎзҗҶжЁЎејҸж”№йқ©пјҢдҝғдҪҝдёҖжү№и§„жЁЎе°ҸгҖҒзјәд№Ҹж ёеҝғз«һдәүеҠӣгҖҒжү“д»·ж јжҲҳзҡ„з”өзәҝз”өзјҶдјҒдёҡйҖҖеҮәеёӮеңәпјҢжҺЁеҠЁж•ҙдёӘиЎҢдёҡз”ұдә§е“ҒиҙЁйҮҸеҸӮж¬ЎдёҚйҪҗгҖҒдә§е“Ғд»·ж јж— еәҸз«һдәүзҡ„зІ—ж”ҫејҸзҺҜеўғеҗ‘й«ҳиҙЁйҮҸгҖҒй«ҳжңҚеҠЎзҡ„е…¬е№іжңүеәҸз«һдәүзҺҜеўғиҪ¬еҸҳпјҢжңүеҲ©дәҺж•ҙдёӘиЎҢдёҡзҡ„иҝӣжӯҘе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©иҫғеӨ§

з”ұдәҺз”өзәҝз”өзјҶдә§дёҡеұһдәҺе…ёеһӢзҡ„вҖңж–ҷйҮҚе·ҘиҪ»вҖқиЎҢдёҡпјҢй“ңгҖҒй“қзӯүдё»иҰҒеҺҹжқҗж–ҷеңЁдә§е“ҒжҲҗжң¬дёӯеҚ жҜ”иҫғеӨ§гҖӮй“ңгҖҒй“қзӯүеӨ§е®—е•Ҷе“ҒеҸ—е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝгҖҒдә§дёҡж”ҝзӯ–гҖҒдё»иҰҒз”ҹдә§еӣҪзҡ„з”ҹдә§жғ…еҶөзӯүеӣ зҙ еҪұе“ҚпјҢиҝ‘е№ҙжқҘеёӮеңәд»·ж јеҮәзҺ°еӨ§е№…жіўеҠЁпјҢиҝӣиҖҢеҜ№дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘзҠ¶еҶөйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүиө„йҮ‘еҺӢеҠӣжҳҫи‘—

дҪңдёәиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢиө„йҮ‘еҺӢеҠӣжҳҜз”өзәҝз”өзјҶиЎҢдёҡзҡ„ж ёеҝғй—®йўҳгҖӮй“ңгҖҒй“қзӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶйҖҡеёёз»ҷдәҲз”өзәҝз”өзјҶдјҒдёҡзҡ„иҙҰжңҹеҫҲзҹӯжҲ–ж— иҙҰжңҹпјҢиҖҢз”өзәҝз”өзјҶдјҒдёҡеҜ№дёӢжёёз”өзҪ‘е…¬еҸёеҸҠйҮҚеӨ§е·ҘзЁӢе®ўжҲ·зҡ„еә”收иҙҰж¬ҫиҙҰжңҹеҸҲзӣёеҜ№иҫғй•ҝпјҢеӣ жӯӨиЎҢдёҡеҶ…дјҒдёҡеҜ№жөҒеҠЁиө„йҮ‘зҡ„йңҖжұӮжҜ”иҫғй«ҳпјҢеҜјиҮҙдјҒдёҡиө„йҮ‘е‘ЁиҪ¬еӯҳеңЁеҺӢеҠӣгҖӮ

дёғгҖҒз«һдәүж јеұҖ

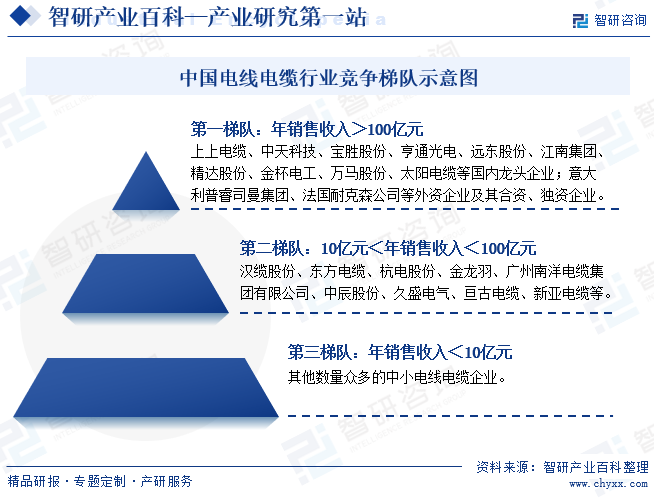

д»ҺиЎҢдёҡз«һдәүж јеұҖж–№йқўжқҘзңӢпјҢжҢүй”Җ售收е…ҘеҲ’еҲҶпјҢжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡзҡ„з«һдәүеұҖйқўеӨ§иҮҙе‘ҲзҺ°еҮәдёүдёӘз«һдәүжўҜйҳҹгҖӮ第дёҖжўҜйҳҹдё»иҰҒдёәеӣҪеҶ…еӨ§еһӢдјҒдёҡгҖҒзҹҘеҗҚи·ЁеӣҪе…¬еҸёд»ҘеҸҠеңЁжҲ‘еӣҪзҡ„еҗҲиө„гҖҒзӢ¬иө„дјҒдёҡпјҢе№ҙй”Җ售收е…ҘеңЁ100дәҝе…ғд»ҘдёҠпјҢе…¶дё»иҰҒеҮӯеҖҹ规模гҖҒз ”еҸ‘гҖҒе“ҒзүҢзӯүж–№йқўзҡ„дјҳеҠҝпјҢеңЁеӣҪеҶ…й«ҳз«Ҝз”өзәҝз”өзјҶеёӮеңәеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢдё”з»ҸиҗҘ规模иҫғеӨ§пјҢдә§е“Ғз§Қзұ»дё°еҜҢпјӣ第дәҢжўҜйҳҹдё»иҰҒдёәеҢәеҹҹеҶ…зҹҘеҗҚеәҰиҫғй«ҳзҡ„дјҒдёҡпјҢе№ҙй”Җ售收е…ҘеңЁ10дәҝе…ғд»ҘдёҠпјҢиҝҷдәӣдјҒдёҡдё»иҰҒйҖҡиҝҮдёҚж–ӯең°зҙҜз§Ҝе®ўжҲ·еҸЈзў‘гҖҒжӢӣжҠ•ж Үз»ҸйӘҢеҸҠеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеҪўжҲҗдёҖе®ҡ规模пјҢеңЁеҢәеҹҹеёӮеңәгҖҒз»ҶеҲҶйўҶеҹҹеҚ жңүдёҖе®ҡзҡ„еёӮеңәд»Ҫйўқпјӣ第дёүжўҜйҳҹдёәе…¶дҪҷж•°йҮҸдј—еӨҡзҡ„дёӯе°ҸдјҒдёҡпјҢ规模зӣёеҜ№иҫғе°ҸпјҢж•ҙдҪ“з«һдәүеҠӣзӣёеҜ№иҫғејұпјҢеӨҡд»Ҙд»·ж јз«һдәүдёәдё»гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

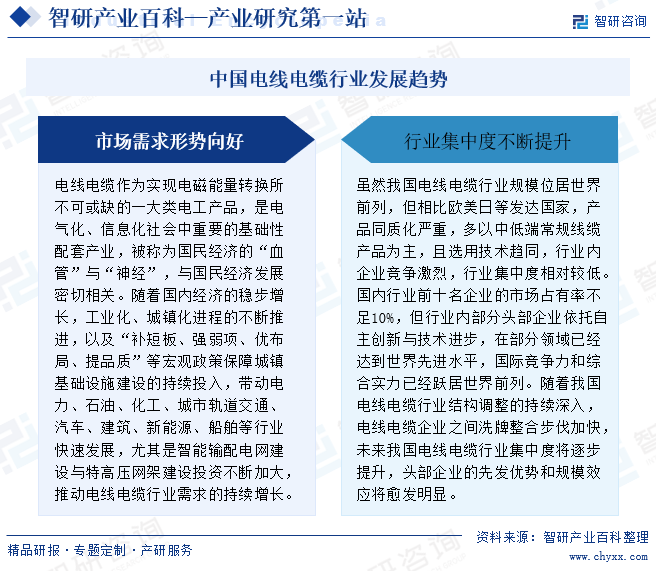

з”өзәҝз”өзјҶдҪңдёәе…ій”®з”өе·Ҙдә§е“ҒпјҢеҜ№еӣҪж°‘з»ҸжөҺеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮйҡҸзқҖз»ҸжөҺзЁіжӯҘеўһй•ҝе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢе…¶йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢе°Өе…¶еңЁжҷәиғҪиҫ“й…Қз”өзҪ‘зӯүйўҶеҹҹгҖӮе°Ҫз®ЎжҲ‘еӣҪз”өзәҝз”өзјҶиЎҢдёҡ规模еӨ§пјҢдҪҶдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢз«һдәүжҝҖзғҲпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺгҖӮ然иҖҢпјҢйғЁеҲҶеӨҙйғЁдјҒдёҡе·ІиҫҫеҲ°дё–з•Ңе…Ҳиҝӣж°ҙе№іпјҢжңӘжқҘиЎҢдёҡз»“жһ„и°ғж•ҙе°ҶеҠ йҖҹпјҢеӨҙйғЁдјҒдёҡзҡ„дјҳеҠҝе°ҶжӣҙеҠ жҳҺжҳҫгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өзәҝз”өзјҶиЎҢдёҡеҸ‘еұ•жҰӮеҶөпјҡеёӮеңәйңҖжұӮеҪўеҠҝеҗ‘еҘҪпјҢиЎҢдёҡйӣҶдёӯеәҰзЁіжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”өзәҝз”өзјҶиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡжұүзјҶиӮЎд»ҪVSйҮ‘йҫҷзҫҪVSдёӯиҫ°иӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”өзәҝз”өзјҶиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдёӢжёёй«ҳйңҖжұӮеёҰеҠЁдә§дёҡ规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)