еҶ…е®№жҰӮеҶөпјҡ2020е№ҙд№ӢеүҚпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеңЁж—…жёёдә§дёҡеҗ‘еҘҪеҸ‘еұ•зҡ„еҠ жҢҒдёӢпјҢж°‘иҲӘж—…е®ўиҝҗиҫ“规模жҢҒз»ӯеўһй•ҝгҖӮ2020е№ҙеҸ—з–«жғ…еҶІеҮ»пјҢж—…е®ўиҝҗиҫ“规模еӨ§е№…дёӢйҷҚгҖӮиҷҪ然2021е№ҙжңүжүҖеӣһеҚҮпјҢдҪҶз–«жғ…еёҰжқҘзҡ„еҶІеҮ»еҪұе“ҚиҝҳеңЁжҢҒз»ӯпјҢж•ҙдҪ“иҝҗиҫ“规模д»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮ2022е№ҙеҸ—еӣҪеҶ…з–«жғ…еҸҚеӨҚзӯүеӣ зҙ еҪұе“ҚпјҢж—…е®ўиҝҗиҫ“规模еҶҚеәҰеӨ§е№…дёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙпјҢе…ЁиЎҢдёҡе®ҢжҲҗж—…е®ўе‘ЁиҪ¬йҮҸ3913.87дәҝдәәе…¬йҮҢпјҢеҗҢжҜ”дёӢйҷҚ40.1%пјӣж—…е®ўиҝҗиҫ“йҮҸ25171.32дёҮдәәж¬ЎпјҢеҗҢжҜ”дёӢйҷҚ42.9%гҖӮ

е…ій”®иҜҚпјҡиҲӘз©әе®ўиҝҗиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ иҲӘз©әе®ўиҝҗиЎҢдёҡйҮҚзӮ№дјҒдёҡ иҲӘз©әе®ўиҝҗ规模

дёҖгҖҒжҰӮиҝ°

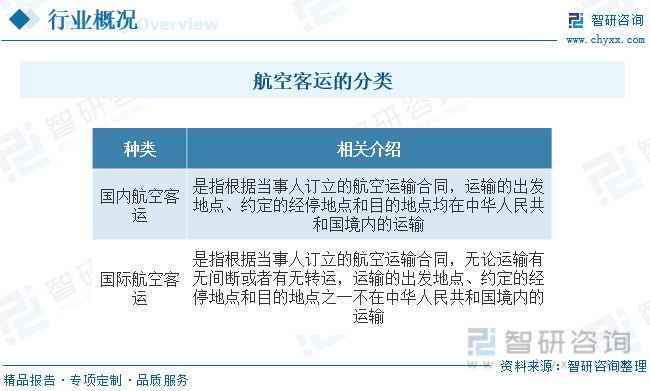

иҲӘз©әе®ўиҝҗжҢҮеңЁе…·жңүиҲӘз©әзәҝи·Ҝе’ҢйЈһжңәеңәзҡ„жқЎд»¶дёӢпјҢеҲ©з”ЁйЈһжңәдҪңдёәиҝҗиҫ“е·Ҙе…·иҝӣиЎҢдәәе‘ҳиҝҗиҫ“зҡ„дёҖз§Қиҝҗиҫ“ж–№ејҸгҖӮе…·жңүеҝ«йҖҹгҖҒжңәеҠЁзҡ„зү№зӮ№пјҢжҳҜзҺ°д»Јж—…е®ўиҝҗиҫ“пјҢе°Өе…¶жҳҜиҝңзЁӢж—…е®ўиҝҗиҫ“зҡ„йҮҚиҰҒж–№ејҸпјҢеҗҢж—¶пјҢе®ғд№ҹжҳҜеӣҪ家е’Ңең°еҢәдәӨйҖҡиҝҗиҫ“зі»з»ҹзҡ„жңүжңәз»„жҲҗйғЁеҲҶгҖӮж №жҚ®иҝҗиҫ“жҖ§иҙЁзҡ„дёҚеҗҢпјҢиҲӘз©әе®ўиҝҗдё»иҰҒеҸҜеҲҶдёәеӣҪеҶ…иҲӘз©әе®ўиҝҗе’ҢеӣҪйҷ…иҲӘз©әе®ўиҝҗдёӨеӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

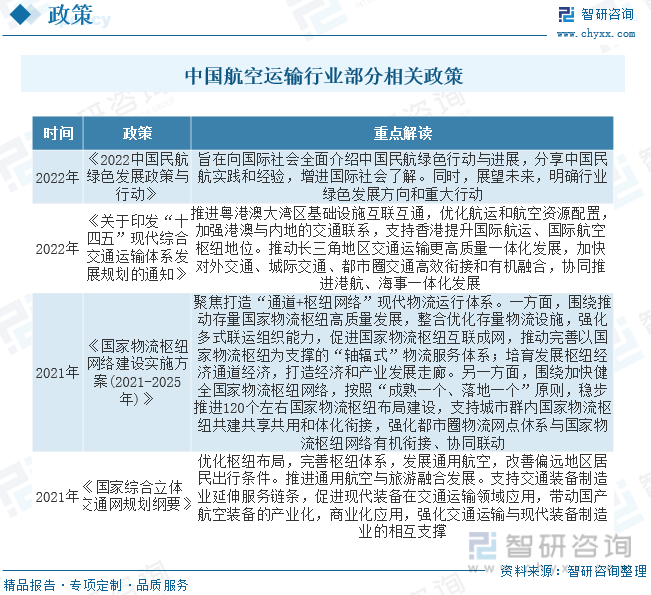

иҲӘз©әиҝҗиҫ“иЎҢдёҡдҪңдёәжҲ‘еӣҪзҺ°д»ЈеҢ–з»јеҗҲдәӨйҖҡдҪ“зі»дёӯзҡ„йҮҚиҰҒзҺҜиҠӮпјҢе…¶еҸ‘еұ•зҰ»дёҚејҖж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢжҺЁеҠЁгҖӮеӣҪеҠЎйҷўгҖҒж°‘иҲӘеұҖгҖҒдәӨйҖҡиҝҗиҫ“йғЁжҳҜжҲ‘еӣҪиҲӘз©әиҝҗиҫ“иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢиҝ‘е№ҙжқҘйўҒеёғдәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•пјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

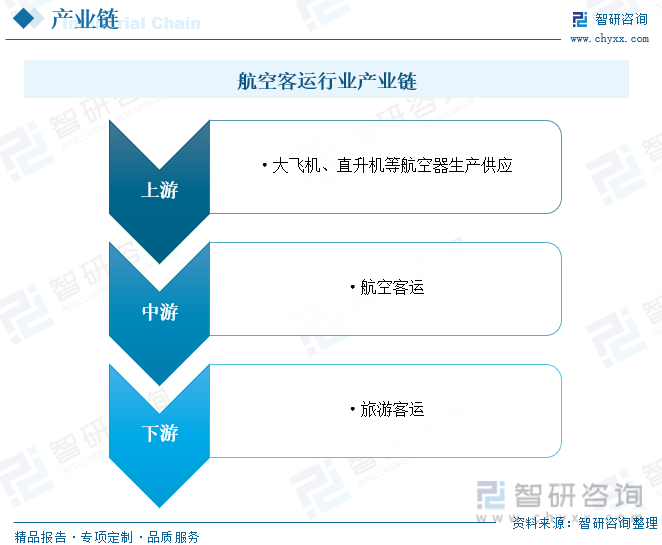

иҲӘз©әе®ўиҝҗиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәиҝҗиҫ“и®ҫеӨҮз”ҹдә§зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еӨ§йЈһжңәгҖҒзӣҙеҚҮжңәзӯүиҲӘз©әеҷЁз”ҹдә§дҫӣеә”пјӣдёӯжёёдёәиҲӘз©әе®ўиҝҗзҺҜиҠӮпјӣдёӢжёёдё»иҰҒз”ЁдәҺж—…жёёе®ўиҝҗйўҶеҹҹгҖӮ

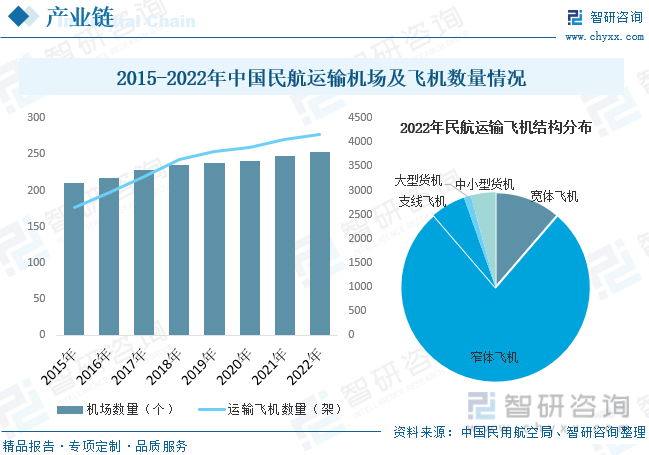

д»ҺжҲ‘еӣҪиҝҗиҫ“еҹәзЎҖи®ҫж–ҪеҸҠи®ҫеӨҮж–№йқўжқҘзңӢпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж°‘иҲӘиҝҗиҫ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠжҠ•иө„еҠӣеәҰзҡ„дёҚж–ӯеҠ еӨ§пјҢжҲ‘еӣҪж°‘иҲӘиҝҗиҫ“жңәеңәеҸҠиҝҗиҫ“йЈһжңәзҡ„ж•°йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪеўғеҶ…иҝҗиҫ“жңәеңәпјҲдёҚеҗ«йҰҷжёҜгҖҒжҫій—Ёе’ҢеҸ°ж№ҫең°еҢәпјү254дёӘпјҢжҜ”дёҠе№ҙеә•еҮҖеўһ6дёӘгҖӮе…¶дёӯ4Fзә§жңәеңә15дёӘпјҢ4Eзә§жңәеңә39дёӘпјҢ4Dзә§жңәеңә37дёӘпјҢ4Cзә§жңәеңә158дёӘпјҢ3Cзә§жңәеңә4дёӘпјҢ3Cзә§д»ҘдёӢжңәеңә1дёӘпјӣиҝҗиҫ“йЈһжңәжңҹжң«еңЁеҶҢжһ¶ж•°4165жһ¶пјҢжҜ”дёҠе№ҙеә•еўһеҠ 111жһ¶гҖӮе…¶дёӯе®ўиҝҗйЈһжңә3942жһ¶пјҢеҚ жҜ”дёә94.6%пјҢиҙ§иҝҗйЈһжңә223жһ¶пјҢеҚ жҜ”дёә5.4%гҖӮ

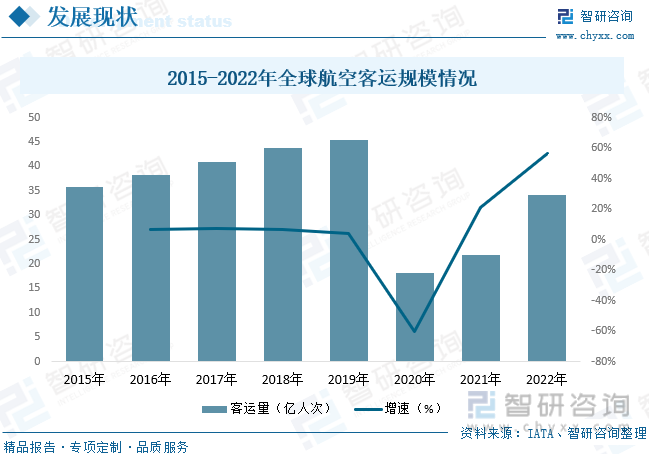

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢиҝ‘е№ҙжқҘе…ЁзҗғиҲӘз©әдёҡеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹпјҢеёӮеңә规模иҝ…йҖҹжү©еј гҖӮдҪҶ2020е№ҙж–°еҶ з–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢе…ЁзҗғиҲӘз©әдёҡи’ҷеҸ—дәҶе·ЁеӨ§жҚҹеӨұгҖӮ2020е№ҙ-2021е№ҙжңҹй—ҙпјҢеҸҜд»ҘиҜҙжҳҜз–«жғ…дёӢиҲӘз©әдёҡзҡ„йҮҚеҲӣжңҹгҖӮиҮӘ2022е№ҙеҲқиө·пјҢеҗ„еӣҪиҲӘдјҒиҮҙеҠӣдәҺеҜ»жұӮз–«жғ…дёӢзҡ„еӨҚиӢҸд№Ӣи·ҜпјҢе…¶з»ҸиҗҘдёҡз»©жҜ”еүҚдёӨе№ҙеқҮжңүжҳҺжҳҫж”№е–„гҖӮд»Һе…ЁзҗғиҲӘз©әе®ўиҝҗжғ…еҶөжқҘзңӢпјҢеҸ—з–«жғ…еҪұе“ҚпјҢе…ЁзҗғиҲӘз©әе…¬еҸёеңЁ2020е№ҙе’Ң2021е№ҙжңҹй—ҙиҲӘз©әе®ўиҝҗйҮҸеӨ§е№…дёӢйҷҚпјҢ2022е№ҙйҡҸзқҖеҗ„еӣҪйҖҗжёҗи°ғж•ҙйҳІз–«ж”ҝзӯ–пјҢиҝҷдёҖжғ…еҶөеҫ—д»ҘеҘҪиҪ¬пјҢиҲӘз©әе®ўиҝҗйҮҸжңүиҫғеӨ§е№…еәҰеӣһеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғиҲӘз©әе®ўиҝҗйҮҸдёә34.24дәҝдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ56.7%гҖӮ

д»ҺеӣҪеҶ…иҲӘз©әе®ўиҝҗеёӮеңәжқҘзңӢпјҢ2020е№ҙд№ӢеүҚпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеңЁж—…жёёдә§дёҡеҗ‘еҘҪеҸ‘еұ•зҡ„еҠ жҢҒдёӢпјҢж°‘иҲӘж—…е®ўиҝҗиҫ“规模жҢҒз»ӯеўһй•ҝгҖӮ2020е№ҙеҸ—з–«жғ…еҶІеҮ»пјҢж—…е®ўиҝҗиҫ“规模еӨ§е№…дёӢйҷҚгҖӮиҷҪ然2021е№ҙжңүжүҖеӣһеҚҮпјҢдҪҶз–«жғ…еёҰжқҘзҡ„еҶІеҮ»еҪұе“ҚиҝҳеңЁжҢҒз»ӯпјҢж•ҙдҪ“иҝҗиҫ“规模д»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮ2022е№ҙеҸ—еӣҪеҶ…з–«жғ…еҸҚеӨҚзӯүеӣ зҙ еҪұе“ҚпјҢж—…е®ўиҝҗиҫ“规模еҶҚеәҰеӨ§е№…дёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙпјҢе…ЁиЎҢдёҡе®ҢжҲҗж—…е®ўиҝҗиҫ“йҮҸ25171.32дёҮдәәж¬ЎпјҢеҗҢжҜ”дёӢйҷҚ42.9%гҖӮе…¶дёӯеӣҪеҶ…иҲӘзәҝе®ҢжҲҗж—…е®ўиҝҗиҫ“йҮҸ24985.25дёҮдәәж¬ЎпјҢеӣҪйҷ…иҲӘзәҝе®ҢжҲҗж—…е®ўиҝҗиҫ“йҮҸ186.08дёҮдәәж¬Ўпјӣе®ҢжҲҗж—…е®ўе‘ЁиҪ¬йҮҸ3913.87дәҝдәәе…¬йҮҢпјҢеҗҢжҜ”дёӢйҷҚ40.1%гҖӮе…¶дёӯпјҢеӣҪеҶ…иҲӘзәҝе®ҢжҲҗж—…е®ўе‘ЁиҪ¬йҮҸ3805.01дәҝдәәе…¬йҮҢпјҢеӣҪйҷ…иҲӘзәҝе®ҢжҲҗж—…е®ўе‘ЁиҪ¬йҮҸ108.87дәҝдәәе…¬йҮҢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲӘз©әе®ўиҝҗй”Җе”®д»ЈзҗҶиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

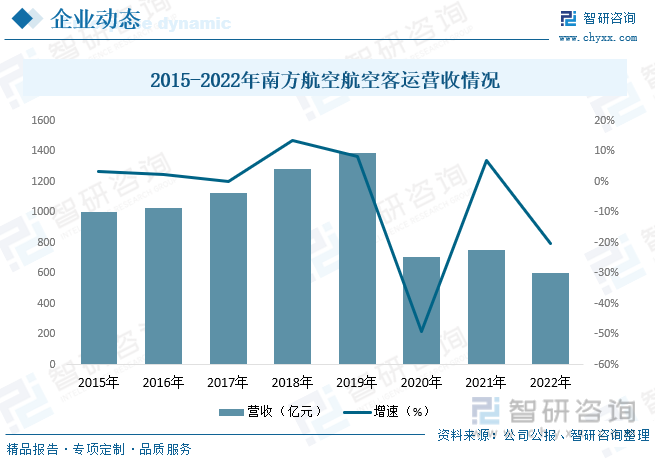

дёӯеӣҪеҚ—ж–№иҲӘз©әйӣҶеӣўжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1991е№ҙпјҢжҳҜжҲ‘еӣҪиҝҗиҫ“йЈһжңәжңҖеӨҡгҖҒиҲӘзәҝзҪ‘з»ңжңҖеҸ‘иҫҫгҖҒе№ҙе®ўиҝҗйҮҸжңҖеӨ§зҡ„иҲӘз©әе…¬еҸёпјҢеҗҢж—¶д№ҹжҳҜе…Ёзҗғ第дёҖ家еҗҢж—¶иҝҗиҗҘз©әе®ўA380е’Ңжіўйҹі787зҡ„иҲӘз©әе…¬еҸёгҖӮеҚ—иҲӘжңәйҳҹ规模дҪҚеұ…е…ЁеӣҪйҰ–дҪҚпјҢжңәйҳҹжҖ§иғҪе…ҲиҝӣпјӣиҲӘзәҝзҪ‘з»ңжңҖеҜҶйӣҶпјҢеҪўжҲҗдәҶеҜҶйӣҶиҰҶзӣ–еӣҪеҶ…гҖҒе…Ёйқўиҫҗе°„дәҡжҙІгҖҒжңүж•ҲиҝһжҺҘ欧зҫҺжҫійқһжҙІзҡ„еҸ‘иҫҫиҲӘзәҝзҪ‘з»ңпјӣе№ҙж—…е®ўиҝҗиҫ“йҮҸжңҖеӨҡпјҢжҳҜеӣҪеҶ…йҰ–дёӘиҝҗиҫ“йҮҸиҝҮдәҝзҡ„иҲӘз©әе…¬еҸёгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙеҚ—ж–№иҲӘз©әе®ўиҝҗиҗҘ收дёә600.17дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ20.39%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёҚж–ӯйҮҚи§ҶиҲӘз©әиҝҗиҫ“иғҪеҠӣзҡ„жҸҗеҚҮпјҢиҲӘз©әиҝҗиҫ“д№ҹиҝҺжқҘдәҶиҜёеӨҡж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠдҝқйҡңдәҶиҲӘз©әиҝҗиҫ“зҡ„еҒҘеә·еҸ‘еұ•гҖӮеӣҪеҠЎйҷўгҖҒж°‘иҲӘеұҖгҖҒдәӨйҖҡиҝҗиҫ“йғЁзӯүе…ҲеҗҺй’ҲеҜ№иҲӘз©әиҝҗиҫ“иЎҢдёҡеҮәеҸ°еӨҡйЎ№ж”ҜжҢҒе’Ң规иҢғж”ҝзӯ–пјҢеӨ§еҠӣжҺЁеҠЁиҲӘз©әиҝҗиҫ“иЎҢдёҡзҡ„еҸ‘еұ•пјҢйј“еҠұеёғеұҖе»әи®ҫжӣҙеӨҡзҡ„з©әжёҜеһӢжһўзәҪпјӣжҸҗеҚҮиҲӘз©әиҝҗиҫ“жңҚеҠЎиғҪеҠӣпјҢж”ҜжҢҒиҲӘз©әиҝҗиҫ“дјҒдёҡеҒҡеӨ§еҒҡејәпјҢйј“еҠұдј з»ҹиҲӘз©әиҝҗиҫ“дјҒдёҡдёҺзү©жөҒйҫҷеӨҙдјҒдёҡжҲҳз•ҘеҗҲдҪңгҖҒиө„дә§йҮҚз»„пјҢеЈ®еӨ§иҲӘз©әиҝҗиҫ“жңәйҳҹ规模пјҢ科еӯҰжңүеәҸеҸ‘еұ•е…Ёиҙ§жңәиҝҗиҫ“зӯүгҖӮеҸҜд»Ҙйў„и§ҒпјҢеңЁж”ҝзӯ–еҲ©еҘҪдёӢзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪиҲӘз©әиҝҗиҫ“иЎҢдёҡе°ҶдёҚж–ӯеҸ‘еұ•гҖӮ

з–«жғ…еҪұе“ҚйҖҗжӯҘж•ЈеҺ»пјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜдҫқж—§еҗ‘еҘҪгҖӮжҲ‘еӣҪе…Ёйқўе»әи®ҫе°Ҹеә·зӨҫдјҡе·Із»Ҹиҝӣе…ҘйҮҚиҰҒж—¶жңҹпјҢеұ…民收е…ҘзЁіжӯҘеўһеҠ гҖӮиҲӘз©әиҝҗиҫ“жӯЈжҳҜдёҺзӣ®еүҚж¶Ҳиҙ№з»“жһ„еҚҮзә§еҗҢжӯҘзҡ„еҮәиЎҢж–№ејҸпјҢжңәеңәзҡ„йқһиҲӘз©әжҖ§дёҡеҠЎе°ҶеҸ—зӣҠдәҺжңәеңәеҗһеҗҗйҮҸеўһй•ҝгҖҒж—…е®ўеңЁжңәеңәзҡ„ж¶Ҳиҙ№иғҪеҠӣжҸҗй«ҳеҸҠж¶Ҳиҙ№ж„Ҹж„ҝеўһеҠ пјҢжңүжңӣдҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝгҖӮиҷҪ然2020е№ҙд»ҘжқҘеҸ—з–«жғ…еҶІеҮ»еҪұе“ҚпјҢжҲ‘еӣҪиҲӘз©әе®ўиҝҗ规模еҮәзҺ°еӨ§е№…дёӢж»‘пјҢдҪҶйҡҸзқҖз–«жғ…зҡ„еҘҪиҪ¬пјҢеӣҪж°‘з»ҸжөҺжҒўеӨҚж°ҙе№іеӨ§е№…жҸҗеҚҮпјҢж¶Ҳиҙ№гҖҒеӨ–иҙёйңҖжұӮдёҚж–ӯиө°й«ҳпјҢиҲӘз©әеҮәиЎҢйңҖжұӮй«ҳж¶ЁпјҢж—…жёёгҖҒжҺўдәІгҖҒе•ҶеҠЎзӯүеҮәиЎҢйңҖжұӮи¶…иҝҮз–«жғ…еүҚж°ҙе№іпјҢе®ўиҝҗ规模д№ҹиҝҺжқҘеӨ§е№…еӣһеҚҮпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜдҫқж—§еҗ‘еҘҪгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲӘз©әе®ўиҝҗй”Җе”®д»ЈзҗҶиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҲӘз©әе®ўиҝҗй”Җе”®д»ЈзҗҶиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҲӘз©әе®ўиҝҗй”Җе”®д»ЈзҗҶиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪиҲӘз©әе®ўиҝҗй”Җе”®д»ЈзҗҶиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪиҲӘз©әе®ўиҝҗй”Җе”®д»ЈзҗҶдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҲӘз©әе®ўиҝҗиЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡз–«жғ…еҪұе“Қе°ҶйҖҗжӯҘж•ЈеҺ»пјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜдҫқж—§еҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2023/1206/dd0e9e5d7e6dc303227f04182ba929d68b5ee913.jpg?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҲӘз©әе®ўиҝҗиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёӯеӣҪеӣҪиҲӘVSеҚ—ж–№иҲӘз©ә [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)