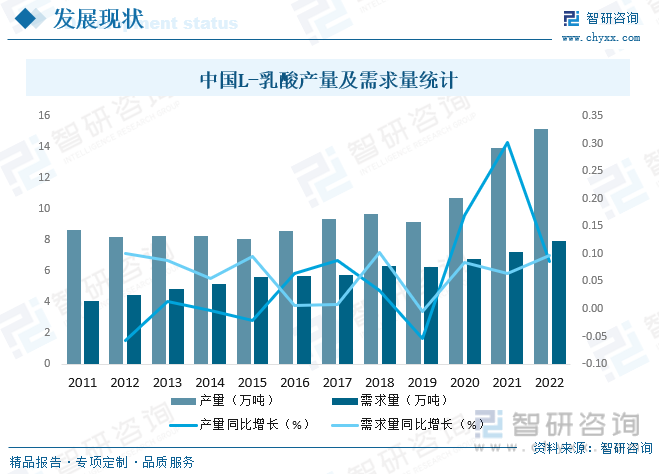

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖдәә们еҜ№еӨ©з„¶гҖҒе®үе…ЁгҖҒз»ҝиүІгҖҒзҺҜдҝқзҗҶеҝөзҡ„и®ӨиҜҶеҠ ж·ұпјҢL-д№ій…ёдҪңдёәдёҖз§ҚеӨ©з„¶гҖҒз”ҹзү©йҷҚи§Јзҡ„жңүжңәй…ёпјҢеӨҮеҸ—дёӢжёёеёӮеңәйқ’зқҗпјҢиҝ‘е№ҙжқҘдёӯеӣҪL-д№ій…ёеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙдёӯеӣҪL-д№ій…ёйңҖжұӮйҮҸиҫҫйңҖжұӮйҮҸ7.95дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.66%пјҢеҗҢе№ҙдә§йҮҸй«ҳиҫҫ15.14дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.55%пјҢеңЁж»Ўи¶іеҶ…йңҖзҡ„еҗҢж—¶пјҢйғЁеҲҶдә§е“Ғдё»иҰҒз”ЁдәҺеҮәеҸЈгҖӮ

дёҖгҖҒжҰӮиҝ°

L-д№ій…ёжҳҜд№ій…ёзҡ„дёҖз§Қж—Ӣе…үејӮжһ„дҪ“пјҢеҲҶеӯҗејҸдёҺд№ій…ёзӣёеҗҢпјҢдёәC3H6O3пјҢL-д№ій…ёжҳҜд»ҘзҺүзұігҖҒи–Ҝзұ»дёәеҺҹж–ҷпјҢз»ҸиҝҮз”ҹзү©еҸ‘й…өзІҫеҲ¶иҖҢжҲҗзҡ„дёҖз§Қжңүжңәй…ёпјҢеӣ е…¶е·Ұж—Ӣзҡ„зү№еҫҒпјҢе…·жңүеҫҲеҘҪзҡ„з”ҹзү©зӣёиһҚжҖ§пјҢиғҪдёҺе“әд№іеҠЁзү©зӣёиһҚпјҢеҸҜзӣҙжҺҘеҸӮдёҺдәәдҪ“д»Ји°ўгҖҒж— д»»дҪ•еүҜдҪңз”ЁпјҢиў«е№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒгҖҒеҢ»иҚҜзӯүйўҶеҹҹпјҢиҝ‘е№ҙжқҘпјҢз”ұдәҺдәә们еҜ№еҒҘеә·е’Ңз”ҹжҖҒеҸӢеҘҪдә§е“Ғзҡ„е…іжіЁеўһеҠ пјҢйЈҹе“ҒгҖҒеҢ»иҚҜе’Ңз”ҹзү©е·ҘзЁӢзӯүиЎҢдёҡеҜ№L-д№ій…ёзҡ„йңҖжұӮйҖҗжёҗеўһеҠ пјҢдёӯеӣҪL-д№ій…ёиЎҢдёҡејҖе§Ӣеҙӣиө·пјҢжңӘжқҘпјҢдёӯеӣҪL-д№ій…ёиЎҢдёҡе°ҶиҝӣдёҖжӯҘжҺЁеҠЁз»ҝиүІз”ҹдә§е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дәҢгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

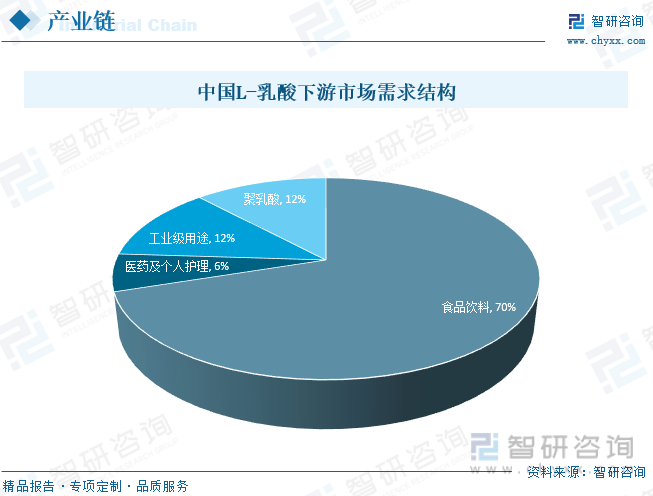

L-д№ій…ёиЎҢдёҡеӨҡжҳҜд»ҘзҺүзұігҖҒи–Ҝзұ»зӯүдёәеҺҹжқҗж–ҷпјҢеҲ©з”Ёеҫ®з”ҹзү©еҸ‘й…өе·ҘиүәеҲ¶жҲҗжңүжңәй…ёдә§е“ҒпјҢиЎҢдёҡеҲ©ж¶Ұж°ҙе№ізҡ„еҸҳеҠЁи¶ӢеҠҝд»ҘеҸҠL-д№ій…ёдә§е“Ғд»·ж јеҸҳеҠЁи¶ӢеҠҝдё»иҰҒеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж јеҸҳеҠЁпјҢдёӢжёёеә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢеҢ…жӢ¬йЈҹе“ҒйҘ®ж–ҷгҖҒеҢ»иҚҜеҸҠдёӘдәәжҠӨзҗҶгҖҒе·Ҙдёҡзә§з”ЁйҖ”гҖҒиҒҡд№ій…ёзӯүиҜёеӨҡйўҶеҹҹгҖӮ

2гҖҒдёҠжёё

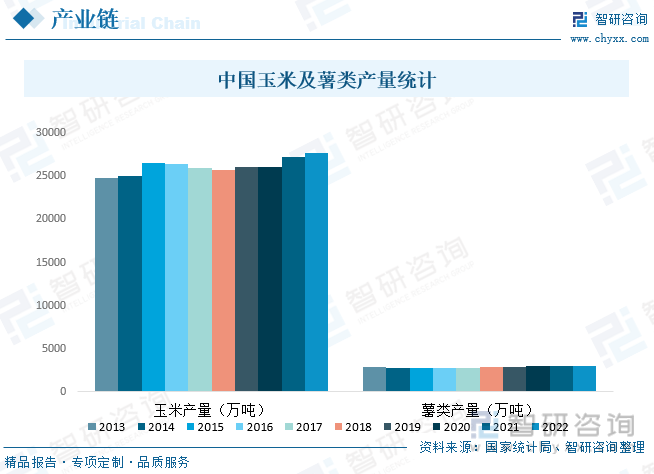

L-д№ій…ёиЎҢдёҡеӨҡжҳҜд»ҘзҺүзұігҖҒи–Ҝзұ»зӯүдёәеҺҹжқҗж–ҷпјҢдёӯеӣҪжҳҜеҶңдёҡеӨ§еӣҪпјҢеҶңдә§е“ҒеҚҒеҲҶдё°еҜҢпјҢ2022е№ҙдёӯеӣҪзҺүзұідә§йҮҸиҫҫ27720.3дёҮеҗЁпјҢи–Ҝзұ»дә§йҮҸе®ҢжҲҗ2977.39дёҮеҗЁпјҢдёӯеӣҪL-д№ій…ёиЎҢдёҡдёҠжёёеҺҹжқҗж–ҷе……и¶іпјҢдёәиЎҢдёҡеҸ‘еұ•жү“дёӢжүҺе®һзҡ„еҹәзЎҖгҖӮ

3гҖҒдёӢжёё

L-д№ій…ёдёӢжёёдё»иҰҒеҢ…жӢ¬йЈҹе“ҒйҘ®ж–ҷгҖҒеҢ»иҚҜеҸҠдёӘдәәжҠӨзҗҶгҖҒе·Ҙдёҡзә§з”ЁйҖ”гҖҒиҒҡд№ій…ёзӯүйўҶеҹҹпјҢе…¶дёӯпјҢйЈҹе“ҒйҘ®ж–ҷдёәжңҖеӨ§зҡ„дёӢжёёеә”з”ЁеёӮеңәпјҢеҚ жҜ”й«ҳиҫҫ70%пјҢиҝ‘е№ҙжқҘдёӯеӣҪйЈҹе“ҒйҘ®ж–ҷгҖҒеҢ»иҚҜеёӮеңә蓬еӢғеҸ‘еұ•пјҢдёәL-д№ій…ёиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪL-д№ій…ёиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

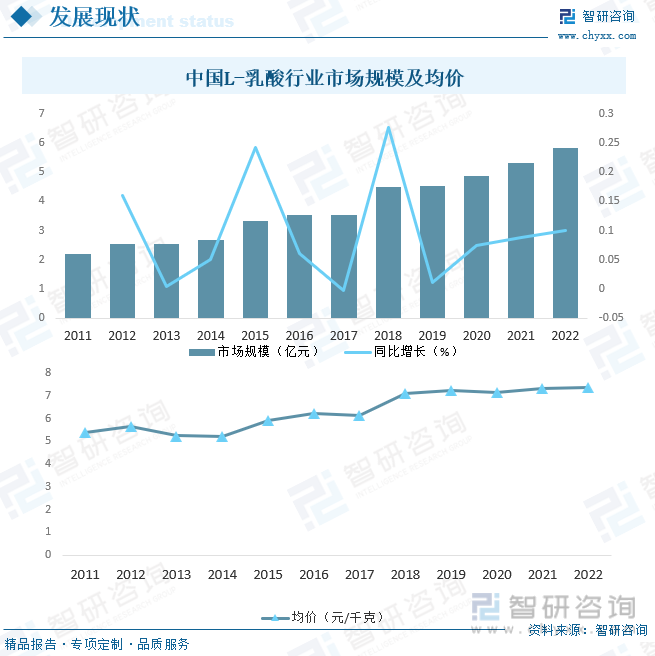

йҡҸзқҖдәә们еҜ№еӨ©з„¶гҖҒе®үе…ЁгҖҒз»ҝиүІгҖҒзҺҜдҝқзҗҶеҝөзҡ„и®ӨиҜҶеҠ ж·ұпјҢL-д№ій…ёдҪңдёәдёҖз§ҚеӨ©з„¶гҖҒз”ҹзү©йҷҚи§Јзҡ„жңүжңәй…ёпјҢеӨҮеҸ—дёӢжёёеёӮеңәйқ’зқҗпјҢиҝ‘е№ҙжқҘдёӯеӣҪL-д№ій…ёеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙдёӯеӣҪL-д№ій…ёйңҖжұӮйҮҸиҫҫйңҖжұӮйҮҸ7.95дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.66%пјҢеҗҢе№ҙдә§йҮҸй«ҳиҫҫ15.14дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.55%пјҢеңЁж»Ўи¶іеҶ…йңҖзҡ„еҗҢж—¶пјҢйғЁеҲҶдә§е“Ғдё»иҰҒз”ЁдәҺеҮәеҸЈгҖӮ

дёҺжӯӨеҗҢж—¶пјҢL-д№ій…ёдә§е“Ғд»·ж јд№ҹеңЁдёҚж–ӯдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪL-д№ій…ёдә§е“ҒеқҮд»·ж¶ЁиҮі7.35е…ғ/еҚғе…ӢпјҢеҸ—зӣҠдәҺеёӮеңәйңҖжұӮзҡ„еўһеҠ д»ҘеҸҠдә§е“Ғд»·ж јзҡ„дёҠж¶ЁпјҢиҝ‘е№ҙжқҘдёӯеӣҪL-д№ій…ёиЎҢдёҡеёӮеңә规模жҢҒз»ӯжү©еј пјҢ2022е№ҙдёӯеӣҪL-д№ій…ёиЎҢдёҡеёӮеңә规模иҫҫ5.84дәҝе…ғпјҢйў„и®ЎжңӘжқҘд»Қе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

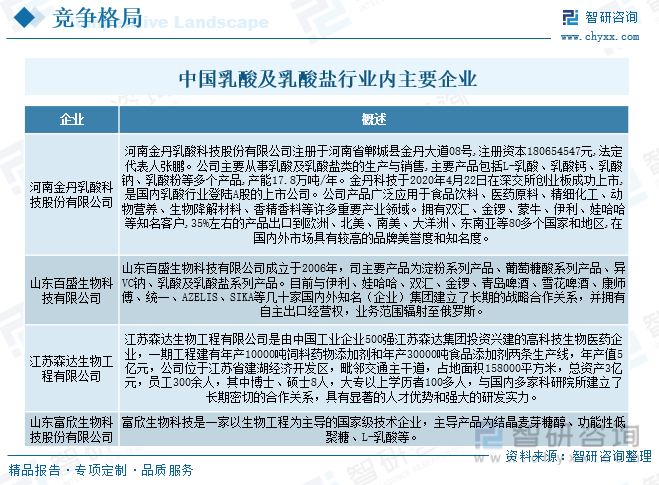

дёӯеӣҪзҡ„д№ій…ёеҸҠе…¶иЎҚз”ҹе“ҒиЎҢдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢдјҳиғңеҠЈжұ°еҗҺпјҢзӣ®еүҚз«һдәүжҖҒеҠҝи¶ӢдәҺзЁіе®ҡпјҢиЎҢдёҡйӣҶдёӯеәҰеҲқжӯҘжҳҫзҺ°пјҢйҮ‘丹科жҠҖгҖҒзҷҫзӣӣ科жҠҖеҚ жҚ®дәҶдёӯеӣҪд№ій…ёиЎҢдёҡзҡ„еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢдҪҶиҝ‘еҮ е№ҙпјҢйҡҸзқҖиҒҡд№ій…ёз”ҹдә§жҠҖжңҜзҡ„иҝӣжӯҘеҸҠдёӢжёёеә”з”ЁйўҶеҹҹејҖжӢ“жүҖеёҰжқҘзҡ„е·ЁеӨ§еёӮеңәз©әй—ҙпјҢиЎҢдёҡеҶ…дјҒдёҡеҸҠж–°иҝӣе…ҘиҖ…ејҖе§ӢзңӢеҘҪд№ій…ёиЎҢдёҡжңӘжқҘеҸ‘еұ•еүҚжҷҜпјҢе…ҲеҗҺжҠ•иө„е»әеҺӮд»Ҙжү©еӨ§д№ій…ёдә§иғҪпјҢеҰӮеұұдёңзҷҫзӣӣз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸёгҖҒзӣҗеҹҺжө·еҳүиҜәз”ҹзү©е·ҘзЁӢжңүйҷҗе…¬еҸёгҖҒеұұдёңеҜҢж¬Јз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүзә·зә·жҠ•иө„жү©дә§пјҢдҪҝеҫ—зӣ®еүҚеӣҪеҶ…д№ій…ёиЎҢдёҡз«һдәүжңүеҠ еү§жҖҒеҠҝгҖӮ

2гҖҒеӨҙйғЁдјҒдёҡеҲҶжһҗвҖ”вҖ”йҮ‘丹科жҠҖ

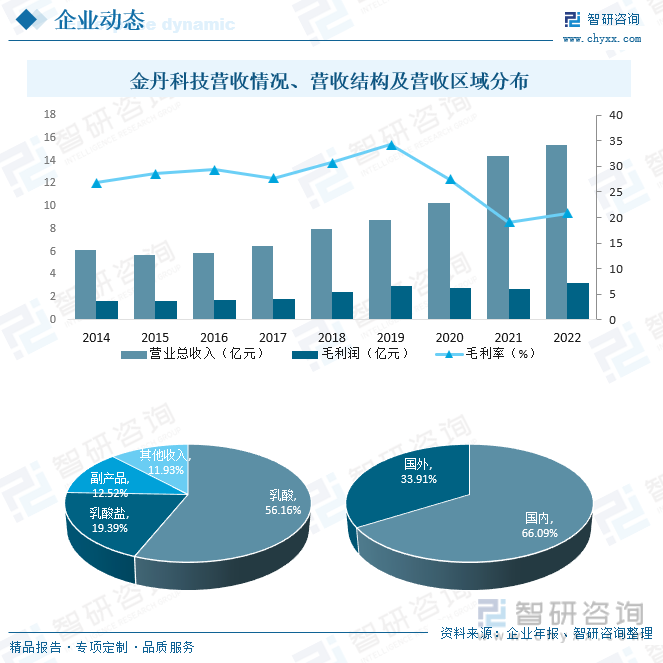

жІіеҚ—йҮ‘丹乳酸科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжіЁеҶҢдәҺжІіеҚ—зңҒйғёеҹҺеҺҝйҮ‘дё№еӨ§йҒ“08еҸ·,жіЁеҶҢиө„жң¬180654547е…ғ,жі•е®ҡд»ЈиЎЁдәәеј й№ҸгҖӮе…¬еҸёдё»иҰҒд»ҺдәӢд№ій…ёеҸҠд№ій…ёзӣҗзұ»зҡ„з”ҹдә§дёҺй”Җе”®,дё»иҰҒдә§е“ҒеҢ…жӢ¬L-д№ій…ёгҖҒд№ій…ёй’ҷгҖҒд№ій…ёй’ гҖҒд№ій…ёзІүзӯүеӨҡдёӘдә§е“Ғ,дә§иғҪ17.8дёҮеҗЁ/е№ҙгҖӮ2022е№ҙйҮ‘丹科жҠҖиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ15.35дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ3.20дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә20.87%пјҢд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙйҮ‘丹科жҠҖиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺд№ій…ёе’Ңд№ій…ёзӣҗпјҢеҚ жҜ”еҲҶеҲ«дёә56.16%е’Ң19.39%пјҢд»ҺиҗҘ收еҢәеҹҹеҲҶеёғжқҘзңӢпјҢ2022е№ҙйҮ‘丹科жҠҖиҗҘдёҡ收е…Ҙ66.09%жқҘжәҗдәҺеӣҪеҶ…еёӮеңәпјҢ 33.91%жқҘжәҗдәҺеӣҪеӨ–еёӮеңәгҖӮ

дә”гҖҒеҸ‘еұ•еүҚжҷҜ

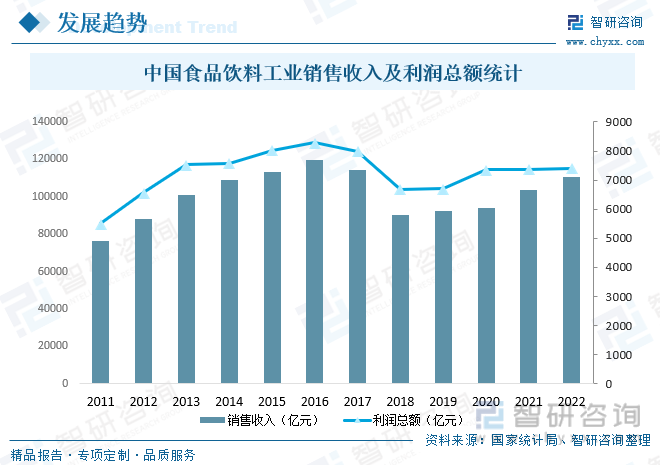

L-д№ій…ёзәҜеӨ©з„¶зҡ„дә§е“ҒдјҳеҠҝпјҢе№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒйҘ®ж–ҷйўҶеҹҹпјҢиҝ‘е№ҙжқҘдёӯеӣҪйЈҹе“ҒйҘ®ж–ҷеёӮеңәйЈһйҖҹеҸ‘еұ•пјҢ2022е№ҙдёӯеӣҪйЈҹе“ҒйҘ®ж–ҷе·Ҙдёҡй”Җ售收е…Ҙиҫҫ110784.3дәҝе…ғпјҢеҲ©ж¶ҰжҖ»йўқиҫҫ7400.2дәҝе…ғпјҢеңЁдёӢжёёйЈҹе“ҒйҘ®ж–ҷе·ҘдёҡйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢL-д№ій…ёеёӮеңәйңҖжұӮе°ҶжҢҒз»ӯжү©еӨ§пјҢжӯӨеӨ–пјҢиҝ‘е№ҙжқҘдёӯеӣҪL-д№ій…ёеңЁеҢ»иҚҜгҖҒдёӘдәәжҠӨзҗҶгҖҒе·ҘдёҡзӯүйўҶеҹҹеә”з”ЁдёҚж–ӯжӢ“еұ•пјҢдёәL-д№ій…ёиЎҢдёҡеҸ‘еұ•жәҗжәҗдёҚж–ӯең°жіЁе…Ҙж–°еҠЁеҠӣпјҢжңӘжқҘдёӯеӣҪL-д№ій…ёиЎҢдёҡеүҚжҷҜжҢҒз»ӯзңӢеҘҪгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪL-д№ій…ёиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪL-д№ій…ёиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪL-д№ій…ёиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«L-д№ій…ёдә§е“ҒжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢи§ӮзӮ№дёҺз»“и®әпјҢL-д№ій…ёеӣҪеҶ…еёӮеңәжҠ•иө„жңәдјҡе’ҢйЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪL-д№ій…ёиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӨҙйғЁдјҒдёҡиҗҘ收稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)