еҶ…е®№жҰӮиҝ°пјҡйҡҸзқҖеёӮеңәзҡ„жҲҗзҶҹпјҢж¶Ҳиҙ№иҖ…еҜ№ж•ҙдҪ“ж©ұжҹңзҡ„и®ӨзҹҘжҸҗй«ҳпјҢйңҖжұӮйҮҸйҡҸд№ӢеўһеҠ гҖӮз”ҹдә§жҠҖжңҜзҡ„ж”№иҝӣеҸҜиғҪжҸҗй«ҳдәҶдә§иғҪпјҢеҜјиҮҙдә§йҮҸеўһеҠ гҖӮд»ҺеёӮеңәеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдё»иҰҒйӣҶдёӯеңЁеҚҺдёңең°еҢәпјҢдё»иҰҒеӣ дёәеҚҺдёңең°еҢәз»ҸжөҺеҸ‘еұ•пјҢдәәеқҮ收е…Ҙиҫғй«ҳпјҢеҚ жҜ”дёә34.01%гҖӮ

дёҖгҖҒж•ҙдҪ“ж©ұжҹңжҰӮиҝ°

ж•ҙдҪ“ж©ұжҹңжҳҜжҢҮз”ұеҺЁжҹңгҖҒз”өеҷЁгҖҒзҮғж°”е…·гҖҒеҺЁжҲҝеҠҹиғҪз”Ёе…·еӣӣдҪҚдёҖдҪ“з»„жҲҗзҡ„еҺЁжҹңз»„еҗҲпјҢзӣёжҜ”дёҖиҲ¬ж©ұжҹңпјҢж•ҙдҪ“ж©ұжҹңзҡ„дёӘжҖ§еҢ–зЁӢеәҰеҸҜд»Ҙжӣҙй«ҳпјҢеҺӮ家еҸҜд»Ҙж №жҚ®дёҚеҗҢйңҖжұӮпјҢи®ҫи®ЎеҮәдёҚеҗҢзҡ„жҲҗеҘ—ж•ҙдҪ“еҺЁжҲҝж©ұжҹңдә§зү©пјӣд»ҘжұӮе®һзҺ°еҺЁжҲҝе·ҘдҪңжҜҸдёҖйҒ“ж“ҚдҪңзЁӢеәҸзҡ„ж•ҙдҪ“еҚҸи°ғпјҢ并иҗҘйҖ еҮәиүҜеҘҪзҡ„家еәӯж°ӣеӣҙд»ҘеҸҠжө“еҺҡзҡ„з”ҹжҙ»ж°”жҒҜгҖӮ

ж•ҙдҪ“ж©ұжҹңеҸҜжҢүй—ЁжқҝжқҗиҙЁеҲҶдёә7зұ»пјҢеҲҶеҲ«дёәе®һжңЁй—Ёжқҝж•ҙдҪ“ж©ұжҹңгҖҒеҗёеЎ‘й—Ёжқҝж•ҙдҪ“ж©ұж ҸдәҢиғәйқўй—Ёжқҝж•ҙдҪ“ж©ұжҹңгҖҒVй—Ёжқҝж•ҙдҪ“жҹңгҖҒзғӨжјҶй—Ёжқҝж•ҙдҪ“ж©ұжҹңгҖҒPETй—Ёжқҝж•ҙдҪ“ж©ұжҹңгҖҒйҮ‘еұһй—Ёжқҝж•ҙдҪ“ж©ұжҹңгҖӮ

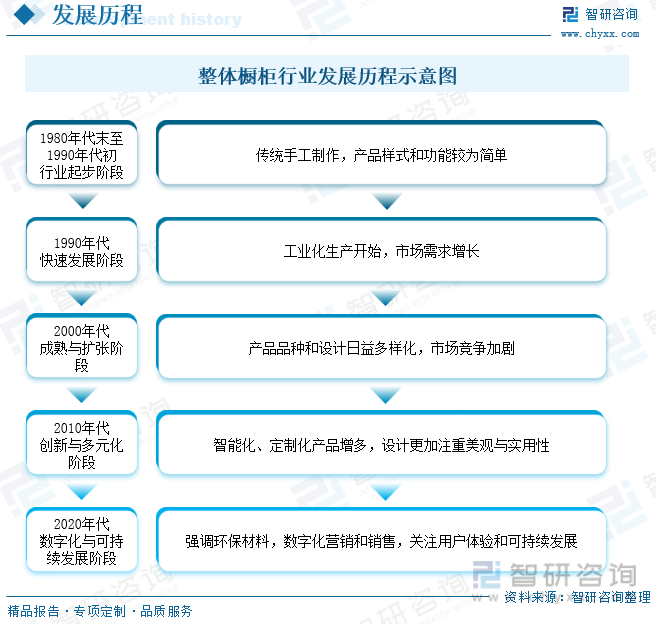

ж•ҙдҪ“ж©ұжҹңиЎҢдёҡиҮӘ1980е№ҙд»Јжң«иҮі1990е№ҙд»ЈеҲқејҖе§ӢеҸ‘еұ•пјҢжңҖеҲқйҳ¶ж®өдё»иҰҒд»Ҙдј з»ҹжүӢе·ҘеҲ¶дҪңдёәдё»пјҢдә§е“Ғж ·ејҸе’ҢеҠҹиғҪзӣёеҜ№з®ҖеҚ•гҖӮиҝӣе…Ҙ1990е№ҙд»ЈпјҢйҡҸзқҖе·ҘдёҡеҢ–зҡ„жҺЁиҝӣпјҢиҜҘиЎҢдёҡиҝӣе…ҘдәҶеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңәйңҖжұӮејҖе§Ӣжҳҫи‘—еўһй•ҝгҖӮеҲ°дәҶ2000е№ҙд»ЈпјҢж•ҙдҪ“ж©ұжҹңиЎҢдёҡйҖҗжёҗжҲҗзҶҹ并дёҚж–ӯжү©еј пјҢдә§е“Ғз§Қзұ»е’Ңи®ҫи®ЎеҸҳеҫ—жӣҙеҠ еӨҡж ·еҢ–пјҢеёӮеңәз«һдәүд№ҹж—ҘзӣҠеҠ еү§гҖӮ2010е№ҙд»ЈжҳҜж•ҙдҪ“ж©ұжҹңиЎҢдёҡзҡ„еҲӣж–°дёҺеӨҡе…ғеҢ–йҳ¶ж®өпјҢжҷәиғҪеҢ–е’Ңе®ҡеҲ¶еҢ–дә§е“ҒејҖе§ӢеўһеӨҡпјҢи®ҫи®ЎжӣҙеҠ жіЁйҮҚзҫҺи§ӮжҖ§е’Ңе®һз”ЁжҖ§гҖӮеҲ°дәҶ2020е№ҙд»ЈпјҢиЎҢдёҡжӣҙеҠ йҮҚи§ҶзҺҜдҝқжқҗж–ҷзҡ„дҪҝз”ЁгҖҒж•°еӯ—еҢ–зҡ„иҗҘй”Җе’Ңй”Җе”®жүӢж®өпјҢеҗҢж—¶д№ҹе…іжіЁдәҺжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢе’Ңе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дәҢгҖҒж”ҝзӯ–

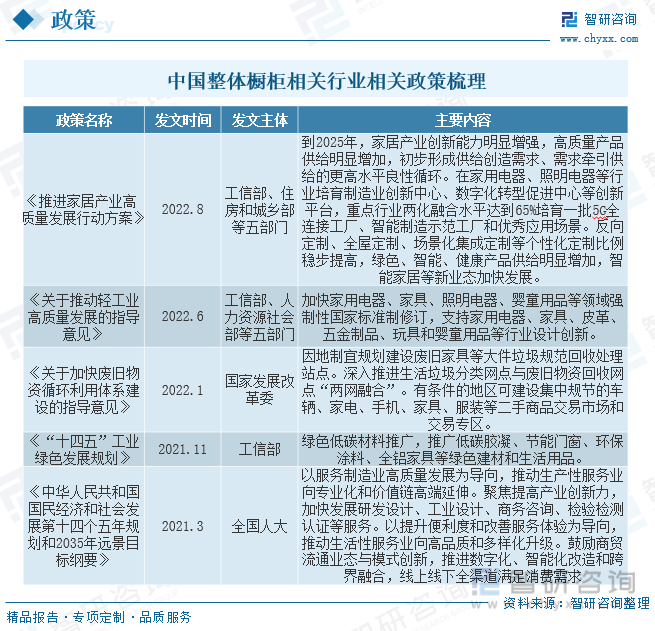

иҝ‘е№ҙжқҘпјҢз”ұдәҺе®ҡеҲ¶е®¶еұ…дә§е“ҒиғҪеӨҹж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„дёӘжҖ§еҢ–йңҖжұӮпјҢе…·еӨҮз©әй—ҙеҲ©з”Ёе……еҲҶгҖҒиҙЁйҮҸзЁіе®ҡгҖҒж•ҙдҪ“ж„ҹејәгҖҒзҺҜдҝқж ҮеҮҶй«ҳзӯүиҜёеӨҡдјҳзӮ№пјҢдјҙйҡҸзқҖз»ҸжөҺжҢҒз»ӯеҝ«йҖҹеҸ‘еұ•пјҢе®ҡеҲ¶е®¶еұ…иЎҢдёҡе·Із»ҸеҸ–еҫ—дәҶй•ҝи¶ізҡ„еҸ‘еұ•гҖӮеҗҢж—¶еӣҪ家е’Ңең°ж–№ж”ҝзӯ–зҡ„ж”ҜжҢҒдёәе®ҡеҲ¶е®¶еұ…иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҲ©зҡ„еҸ‘еұ•зҺҜеўғе’Ңе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢд№ҹдёәж•ҙдҪ“ж©ұжҹңиЎҢдёҡй“әе№ідәҶеҸ‘еұ•йҒ“и·ҜгҖӮ

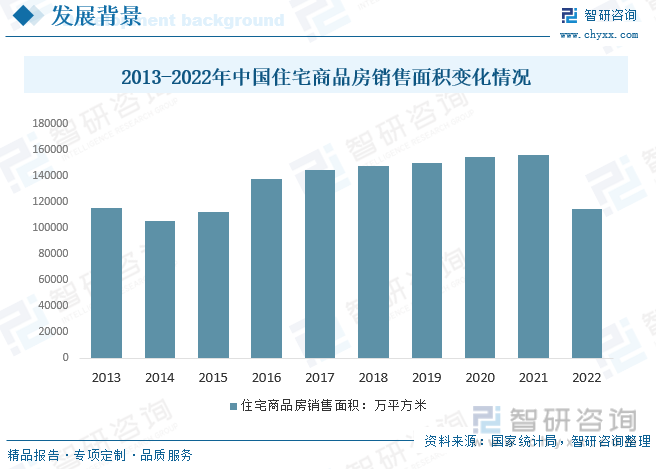

е•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝзҡ„еўһй•ҝзӣҙжҺҘжү©еӨ§дәҶж•ҙдҪ“ж©ұжҹңзҡ„жҪңеңЁеёӮеңә规模пјҢеӣ дёәжҜҸдёӘж–°жҲҝйғҪйңҖиҰҒе®үиЈ…ж©ұжҹңпјҢиҝҷеўһеҠ дәҶж©ұжҹңзҡ„йңҖжұӮйҮҸгҖӮйҡҸзқҖжҲҝең°дә§еёӮеңәзҡ„з№ҒиҚЈпјҢж•ҙдҪ“ж©ұжҹңз”ҹдә§е•ҶдёәдәҶж»Ўи¶ідёҚж–ӯеҸҳеҢ–зҡ„ж¶Ҳиҙ№иҖ…йңҖжұӮпјҢеҸҜиғҪдјҡеңЁжқҗж–ҷгҖҒи®ҫи®Ўе’ҢеҠҹиғҪдёҠиҝӣиЎҢеҲӣж–°гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪдҪҸе®…е•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝдёә114630.65дёҮе№іж–№зұігҖӮ

дёүгҖҒдә§дёҡй“ҫ

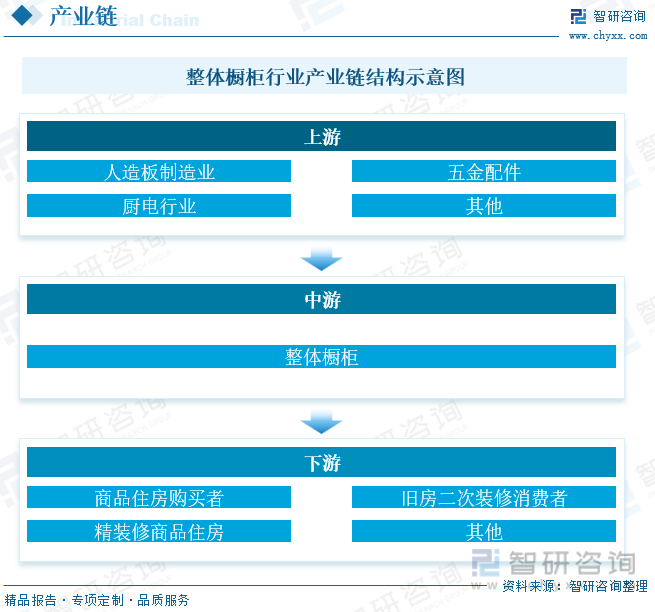

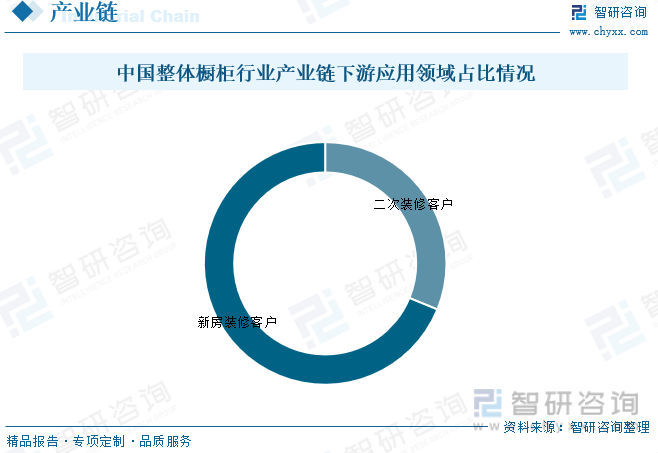

ж•ҙдҪ“ж©ұжҹңиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдёәдәәйҖ жқҝеҲ¶йҖ дёҡгҖҒдә”йҮ‘й…Қ件иЎҢдёҡгҖҒеҺЁз”өиЎҢдёҡзӯүпјҢдёӢжёёдёәе•Ҷе“ҒдҪҸжҲҝиҙӯд№°иҖ…гҖҒж—§жҲҝдәҢж¬ЎиЈ…дҝ®ж¶Ҳиҙ№иҖ…еҸҠжҺЁеҮәзІҫиЈ…дҝ®е•Ҷе“ҒдҪҸжҲҝзҡ„жҲҝең°дә§дјҒдёҡгҖӮ

зӣ®еүҚпјҢеӣҪеҶ…ж•ҙдҪ“ж©ұжҹңиЎҢдёҡж¶Ҳиҙ№е®ўжҲ·дё»иҰҒеҲҶдёәж–°жҲҝиЈ…дҝ®е®ўжҲ·е’ҢдәҢж¬ЎжҲҝиЈ…дҝ®е®ўжҲ·гҖӮе…¶дёӯж–°жҲҝиЈ…дҝ®иЎҢдёҡеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә68.80%пјҢе…¶ж¬ЎдёәдәҢж¬ЎиЈ…дҝ®е®ўжҲ·пјҢеҚ жҜ”дёә31.20%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

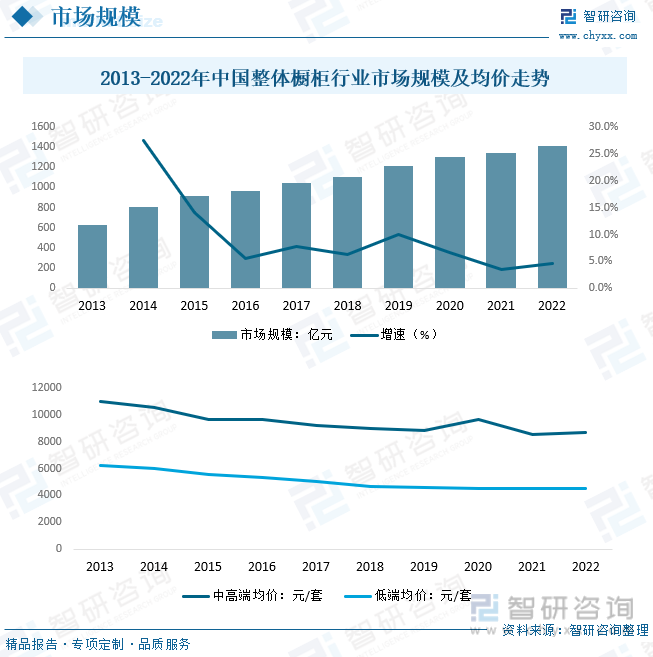

дёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеёӮеңә规模д»Һ2013е№ҙзҡ„629.93дәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„иҝ‘1405.57дәҝе…ғгҖӮиҝҷеҸҚеә”еҮәж•ҙдҪ“ж©ұжҹңиЎҢдёҡжү©еұ•е’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еўһеҠ гҖӮ2016-2017е№ҙдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеўһйҖҹжңүжүҖдёӢйҷҚпјҢиҜҙжҳҺдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡжӯЈеңЁд»Һеҝ«йҖҹеҸ‘еұ•йҖҗжёҗиө°еҗ‘жҲҗзҶҹзҡ„еұ•зҺ°пјҢ2017е№ҙпјҢжҲ‘еӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡ家еәӯдҪҝз”ЁзҺҮиҫҫеҲ°дәҶ35.6%пјҢиҫғ2013е№ҙеўһй•ҝдәҶ12.7%гҖӮзӣёиҫғдәҺ欧зҫҺзӯүж©ұжҹңиЎҢдёҡиҫғдёәеҸ‘иҫҫзҡ„ең°еҢәиЎҢдёҡйӣҶдёӯеәҰпјҢжҲ‘еӣҪзҡ„ж•ҙдҪ“ж©ұжҹңиЎҢдёҡиҝҳжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙпјҢжҲ‘еӣҪзҡ„ж•ҙдҪ“ж©ұжҹңиЎҢдёҡд»Қ然еӨ„дәҺиЎҢдёҡзҡ„дёҠеҚҮжңҹгҖӮ2017е№ҙиҮі2021е№ҙпјҢеёӮеңә规模继з»ӯзЁіе®ҡеўһй•ҝпјҢе№ҙеқҮеўһй•ҝзҺҮдҝқжҢҒеңЁзәҰ6%еҲ°7%пјҢиҝҷиЎЁжҳҺеёӮеңәйңҖжұӮзЁіе®ҡпјҢиЎҢдёҡеҸ‘еұ•еҒҘеә·гҖӮ2013-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.33%гҖӮд»ҺеёӮеңәеқҮд»·иө°еҠҝжқҘзңӢпјҢдёӯй«ҳз«ҜеҸҠдҪҺз«Ҝж•ҙдҪ“ж©ұжҹңзҡ„еёӮеңәеқҮд»·йғҪеӨ„дәҺдёӢйҷҚжҖҒеҠҝпјҢд»Һ2013е№ҙзҡ„11000е…ғ/еҘ—йҖҗе№ҙдёӢйҷҚеҲ°2022е№ҙзҡ„8670е…ғ/еҘ—пјҢдёӯй«ҳз«Ҝж©ұжҹңзҡ„еёӮеңәд»·ж јеҸҳеҫ—жӣҙеҠ дәІж°‘пјҢеӣ дёәз”ҹдә§жҲҗжң¬зҡ„йҷҚдҪҺгҖҒеёӮеңәз«һдәүзҡ„еҠ еү§д»ҘеҸҠж¶Ҳиҙ№иҖ…еҜ№д»·ж јж•Ҹж„ҹеәҰзҡ„жҸҗй«ҳгҖӮдҪҺз«Ҝж©ұжҹңзҡ„еқҮд»·еңЁ2013е№ҙдёә6250е…ғ/еҘ—пјҢеҲ°2022е№ҙйҷҚиҮі4520е…ғ/еҘ—гҖӮзӣёеҜ№дәҺдёӯй«ҳз«Ҝж©ұжҹңпјҢдҪҺз«Ҝж©ұжҹңзҡ„д»·ж јйҷҚе№…иҫғе°ҸпјҢеҸҚжҳ дәҶеҺҹжқҗж–ҷе’Ңз”ҹдә§жҲҗжң¬зҡ„зЁіе®ҡпјҢд»ҘеҸҠеҜ№дәҺдҪҺз«ҜеёӮеңәд»·ж јж•Ҹж„ҹжҖ§зҡ„иҖғиҷ‘гҖӮ

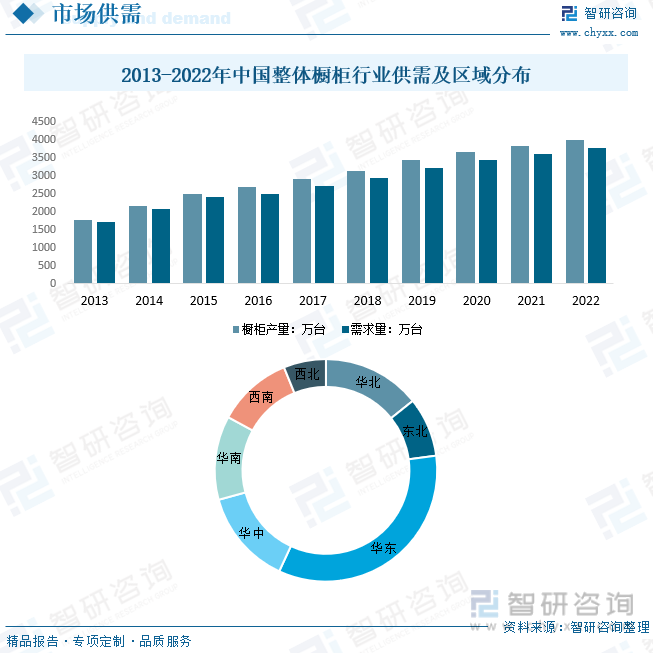

д»Һ2013е№ҙеҲ°2022е№ҙпјҢж•ҙдҪ“ж©ұжҹңзҡ„дә§йҮҸе’ҢйңҖжұӮйҮҸйғҪе‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮдә§йҮҸд»Һ2013е№ҙзҡ„зәҰ1775дёҮеҸ°еўһеҠ еҲ°2022е№ҙзҡ„зәҰ4015дёҮеҸ°пјҢйңҖжұӮйҮҸд№ҹд»Һ1722дёҮеҸ°еўһеҠ еҲ°зәҰ3777.7дёҮеҸ°гҖӮеңЁиҝҷеҚҒе№ҙй—ҙпјҢдә§йҮҸе§Ӣз»Ҳз•Ҙй«ҳдәҺйңҖжұӮйҮҸпјҢиҝҷиЎЁжҳҺж•ҙдҪ“ж©ұжҹңеёӮеңәдҫӣеә”е……и¶іпјҢеҸҜиғҪжңүдёҖе®ҡзЁӢеәҰзҡ„еә“еӯҳз§ҜзҙҜжҲ–иҖ…дә§иғҪиҝҮеү©гҖӮе°Ҫз®Ўдҫӣеә”еңЁж•ҙдёӘж—¶й—ҙж®өеҶ…йғҪй«ҳдәҺйңҖжұӮпјҢдҪҶжҳҜе·®и·қйҖҗе№ҙзј©е°ҸгҖӮеёӮеңәжӯЈеңЁйҖҗжёҗи¶ӢдәҺе№іиЎЎпјҢз”ҹдә§иғҪеҠӣдёҺеёӮеңәйңҖжұӮжӣҙеҠ еҢ№й…ҚгҖӮйҡҸзқҖеёӮеңәзҡ„жҲҗзҶҹпјҢж¶Ҳиҙ№иҖ…еҜ№ж•ҙдҪ“ж©ұжҹңзҡ„и®ӨзҹҘжҸҗй«ҳпјҢйңҖжұӮйҮҸйҡҸд№ӢеўһеҠ гҖӮз”ҹдә§жҠҖжңҜзҡ„ж”№иҝӣеҸҜиғҪжҸҗй«ҳдәҶдә§иғҪпјҢеҜјиҮҙдә§йҮҸеўһеҠ гҖӮд»ҺеёӮеңәеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдё»иҰҒйӣҶдёӯеңЁеҚҺдёңең°еҢәпјҢдё»иҰҒеӣ дёәеҚҺдёңең°еҢәз»ҸжөҺеҸ‘еұ•пјҢдәәеқҮ收е…Ҙиҫғй«ҳпјҢеҚ жҜ”дёә34.01%гҖӮ

дә”гҖҒдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

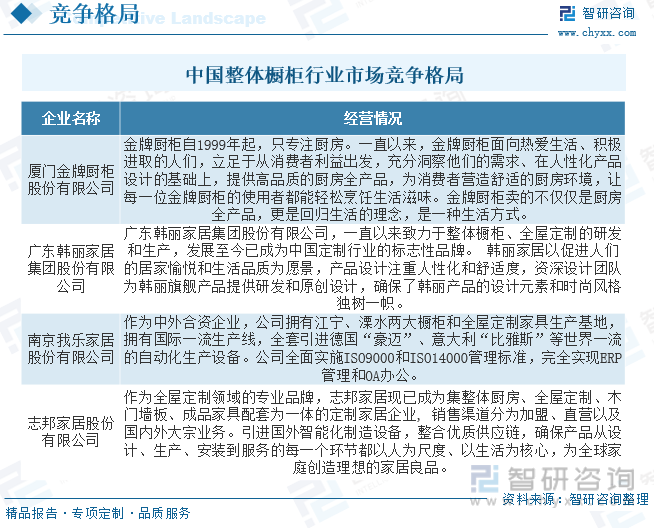

ж•ҙдҪ“ж©ұжҹңеёӮеңәйқўдёҙж•ҙеҗҲжңәйҒҮпјҢе…ЁеұӢе®ҡеҲ¶йўҶеҹҹйӣҶдёӯеәҰд»ҚеңЁжҸҗеҚҮгҖӮйҡҸзқҖйҫҷеӨҙдјҒдёҡдёҠеёӮеҗҺеҠ йҖҹеңЁе…ЁеӣҪзҡ„дә§иғҪеёғеұҖе’Ңжё йҒ“жү©е……пјҢж•ҙдҪ“ж©ұжҹңиЎҢдёҡйқўдёҙж•ҙеҗҲжңәйҒҮгҖҒйӣҶдёӯеәҰе°ҶдјҡжҸҗеҚҮгҖӮеҸҰеӨ–ж•ҙдҪ“еҺЁжҹңиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹпјҢеёӮеңә规模е’ҢеёӮеңәжё—йҖҸзҺҮеңЁиҝҮеҺ»еҮ е№ҙй—ҙз»ҸеҺҶдәҶй«ҳйҖҹзҡ„еўһй•ҝгҖӮйҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’ҢеҹҺй•ҮеҢ–зҺҮзҡ„жҸҗеҚҮпјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣдёҠеҚҮпјҢе°ҶжӢүеҠЁж•ҙдҪ“еҺЁжҹңйңҖжұӮпјҢдёәиЎҢдёҡжҢҒз»ӯеўһй•ҝеҲӣйҖ жқЎд»¶гҖӮзӣ®еүҚиЎҢдёҡдёӯдё»иҰҒдјҒдёҡдёәеҺҰй—ЁйҮ‘зүҢеҺЁжҹңиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝдёңйҹ©дёҪ家еұ…йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚ—дә¬жҲ‘д№җ家еұ…иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҝ—йӮҰ家еұ…иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

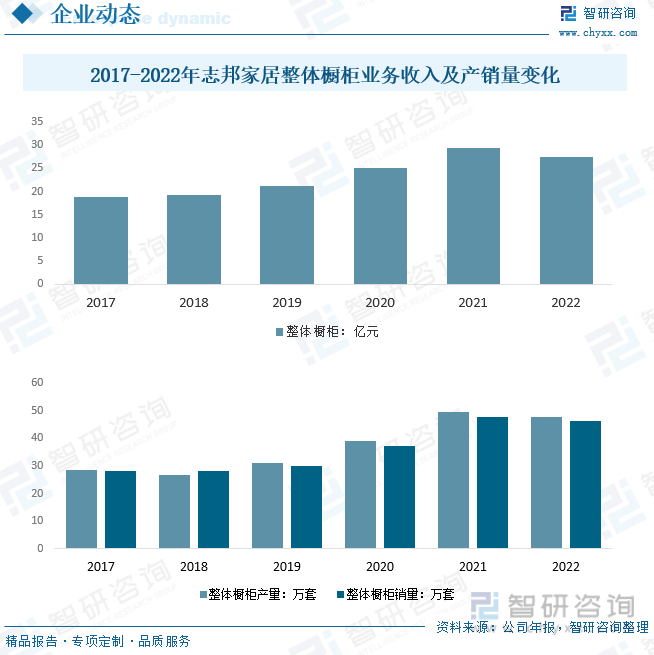

дҪңдёәе…ЁеұӢе®ҡеҲ¶йўҶеҹҹзҡ„дё“дёҡе“ҒзүҢпјҢеҝ—йӮҰ家еұ…зҺ°е·ІжҲҗдёәйӣҶж•ҙдҪ“еҺЁжҲҝгҖҒе…ЁеұӢе®ҡеҲ¶гҖҒжңЁй—ЁеўҷжқҝгҖҒжҲҗе“Ғ家具й…ҚеҘ—дёәдёҖдҪ“зҡ„е®ҡеҲ¶е®¶еұ…дјҒдёҡпјҢй”Җе”®жё йҒ“еҲҶдёәеҠ зӣҹгҖҒзӣҙиҗҘд»ҘеҸҠеӣҪеҶ…еӨ–еӨ§е®—дёҡеҠЎгҖӮеј•иҝӣеӣҪеӨ–жҷәиғҪеҢ–еҲ¶йҖ и®ҫеӨҮпјҢж•ҙеҗҲдјҳиҙЁдҫӣеә”й“ҫпјҢзЎ®дҝқдә§е“Ғд»Һи®ҫи®ЎгҖҒз”ҹдә§гҖҒе®үиЈ…еҲ°жңҚеҠЎзҡ„жҜҸдёҖдёӘзҺҜиҠӮйғҪд»Ҙдәәдёәе°әеәҰгҖҒд»Ҙз”ҹжҙ»дёәж ёеҝғпјҢдёәе…Ёзҗғ家еәӯеҲӣйҖ зҗҶжғізҡ„家еұ…иүҜе“ҒгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙеҝ—йӮҰ家еұ…ж•ҙдҪ“ж©ұжҹңдёҡеҠЎж”¶е…Ҙдёә27.36дәҝе…ғпјҢдә§йҮҸдёә47.8дёҮеҘ—пјҢй”ҖйҮҸдёә46.32дёҮеҘ—гҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҺЁз”өдёҖдҪ“еҢ–

вҖңеҺЁз”өдёҖдҪ“еҢ–вҖқжҳҜеҺЁжҲҝз”өеҷЁгҖҒеҺЁжҲҝз”Ёе…·дёҺж•ҙдҪ“ж©ұжҹңеҚҸи°ғжҲҗдёҖдёӘж•ҙдҪ“пјҢи®©еҺЁжҲҝз©әй—ҙжӣҙжңүз»ҹдёҖжҖ§гҖӮвҖңеҺЁз”өдёҖдҪ“еҢ–вҖқиғҪеӨҹзңҹжӯЈзҡ„ж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№дәҺеҺЁжҲҝзҡ„е®ҡеҲ¶еҢ–йңҖжұӮпјҢдҪҝеҫ—еҺЁжҲҝз©әй—ҙзҡ„еёғеұҖжӣҙеҠ еҗҲзҗҶе’Ң科еӯҰгҖӮеӣ жӯӨпјҢвҖңеҺЁз”өдёҖдҪ“еҢ–вҖқзҡ„еҺЁжҲҝз©әй—ҙйҖҗжёҗеҸ—еҲ°жӣҙеӨҡж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢеҺЁз”өеҗҲдҪңд№ҹ已然жҲҗдёәдәҶиЎҢдёҡзҡ„дё»жөҒгҖӮ

2гҖҒдә«еҸ—еһӢеҺЁжҲҝ

зҺ°еҰӮд»ҠпјҢж¶Ҳиҙ№иҖ…еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҰҒжұӮдёҚж–ӯжҸҗеҚҮпјҢдҪҝеҫ—еҺЁжҲҝеҠҹиғҪд№ҹеҸ‘з”ҹдәҶеҸҳеҢ–гҖӮд»Һд»ҘеҫҖзҡ„е®һз”ЁеһӢеҺЁжҲҝйҖҗжёҗиҪ¬еҸҳдёәйӣҶзғ№йҘӘгҖҒдј‘й—ІгҖҒиҒҡдјҡзӯүдёәдёҖдҪ“зҡ„ејҖж”ҫејҸдә«еҸ—еһӢеҺЁжҲҝгҖӮеҸҜи§ҒпјҢдј з»ҹзҡ„еҺЁжҲҝеёғеұҖе·Із»ҸдёҚиғҪж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮпјҢеҺЁжҲҝйңҖиҰҒжӣҙеӨҡеҸҜдҪ“йӘҢгҖҒеҸҜдә’еҠЁзҡ„з”ҹжҙ»з©әй—ҙгҖӮ

3гҖҒжҷәиғҪеҢ–еҺЁжҲҝ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝҷеҮ е№ҙжҷәиғҪ家еұ…ејҖе§ӢжөҒиЎҢиө·жқҘгҖӮж•ҙдҪ“ж©ұжҹңд№ҹйЎәеә”ж—¶д»ЈйңҖжұӮпјҢдёҚж–ӯжҢ–жҺҳж¶Ҳиҙ№иҖ…зҡ„еҶ…еңЁйңҖжұӮпјҢиҮҙеҠӣдәҺжү“йҖ жӣҙеҠ дҫҝеҲ©гҖҒжӣҙеҠ иҲ’йҖӮзҡ„жҷәиғҪеҢ–еҺЁжҲҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙж•ҙдҪ“ж©ұжҹңиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢж•ҙдҪ“ж©ұжҹңиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж•ҙдҪ“ж©ұжҹңиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡжҷәиғҪжҺ§еҲ¶жҠҖжңҜзҡ„ејҖеҸ‘е’Ңеә”з”Ёжҷ®еҸҠе®һзҺ°дә’иҒ”гҖҒдә’йҖҡгҖҒдә’еҠЁ[еӣҫ]](http://img.chyxx.com/images/2023/1206/c3debe2c32e4e6e53fe3b316027c956f5d56b875.jpg?x-oss-process=style/w320)