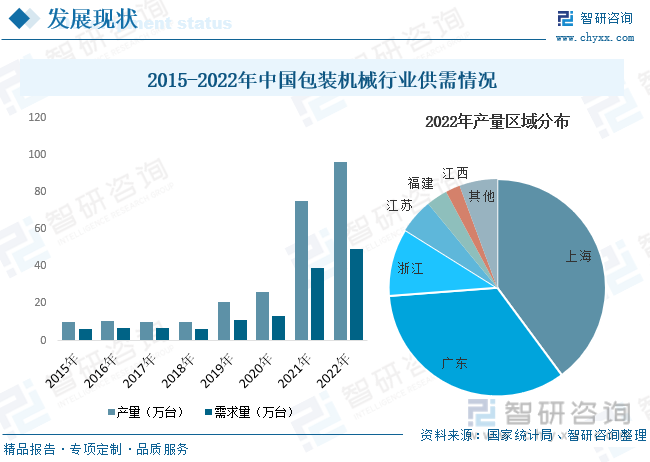

еҶ…е®№жҰӮеҶөпјҡжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ…иЈ…жңәжў°дә§йҮҸдёә96.04дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ27.3%пјӣйңҖжұӮйҮҸдёә49.13дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ26%гҖӮд»Һдә§йҮҸеҲҶеёғж–№йқўжқҘзңӢпјҢжҲ‘еӣҪеҢ…иЈ…жңәжў°дә§йҮҸдё»иҰҒйӣҶдёӯеңЁдёҠжө·гҖҒе№ҝдёңгҖҒжөҷжұҹзӯүең°еҢәпјҢ2022е№ҙдёүиҖ…дә§йҮҸеҚ жҜ”еҲҶеҲ«дёә39.88%гҖҒ33.91%е’Ң10.12%гҖӮ

е…ій”®иҜҚпјҡеҢ…иЈ…жңәжў°иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ еҢ…иЈ…жңәжў°иЎҢдёҡз»ҸжөҺиҝҗиЎҢ еҢ…иЈ…жңәжў°иЎҢдёҡдә§е“Ғдә§йҮҸ еҢ…иЈ…жңәжў°иЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

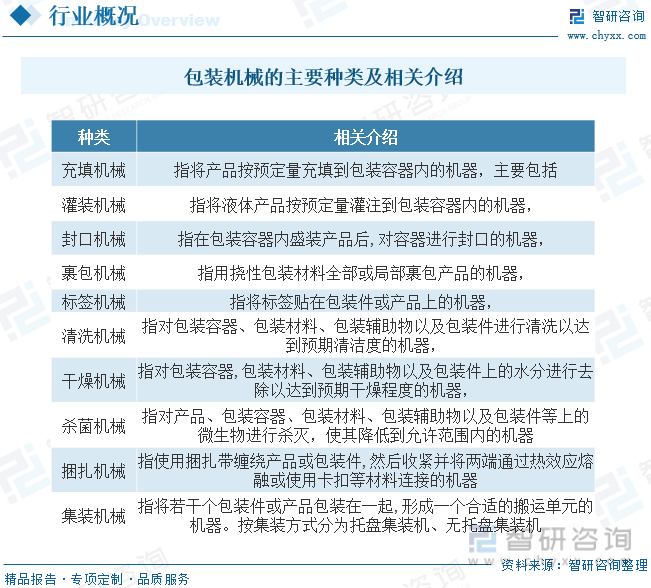

еҢ…иЈ…жңәжў°жҳҜжҢҮиғҪе®ҢжҲҗе…ЁйғЁжҲ–йғЁеҲҶдә§е“Ғе’Ңе•Ҷе“ҒеҢ…иЈ…иҝҮзЁӢзҡ„жңәжў°гҖӮеҢ…иЈ…иҝҮзЁӢеҢ…жӢ¬жҲҗеһӢгҖҒе……еЎ«гҖҒе°ҒеҸЈгҖҒиЈ№еҢ…зӯүдё»иҰҒеҢ…иЈ…е·ҘеәҸпјҢд»ҘеҸҠжё…жҙ—гҖҒе№ІзҮҘгҖҒжқҖиҸҢгҖҒиҙҙж ҮгҖҒжҚҶжүҺгҖҒйӣҶиЈ…гҖҒжӢҶеҚёзӯүеүҚеҗҺеҢ…иЈ…е·ҘеәҸиҪ¬йҖҒпјҢйҖүеҲ«зӯүе…¶д»–иҫ…еҠ©еҢ…иЈ…е·ҘеәҸгҖӮжҢүеҠҹиғҪдёҚеҗҢпјҢеҢ…иЈ…жңәжў°еҸҜеҲҶдёәе……еЎ«жңәжў°гҖҒзҒҢиЈ…жңәжў°гҖҒе°ҒеҸЈжңәжў°гҖҒиЈ№еҢ…жңәжў°гҖҒж Үзӯҫжңәжў°гҖҒжё…жҙ—жңәжў°гҖҒе№ІзҮҘжңәжў°гҖҒжқҖиҸҢжңәжў°гҖҒжҚҶжүҺжңәжў°гҖҒйӣҶиЈ…жңәжў°зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

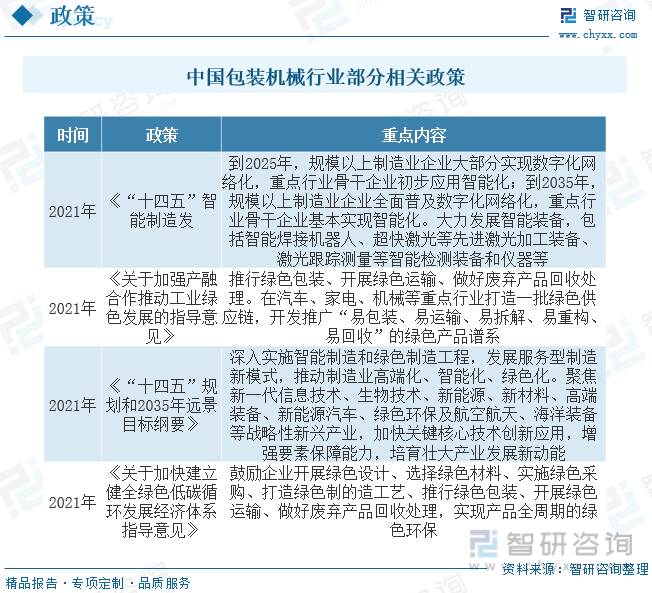

иҝ‘е№ҙжқҘдёәдәҶдҝқжҠӨз”ҹжҖҒзҺҜеўғпјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁеҢ…иЈ…иЎҢдёҡеҗ‘з»ҝиүІиҪ¬еһӢпјҢеңЁдёәеҢ…иЈ…жңәжў°зҡ„еҸ‘еұ•жҢҮеј•ж–№еҗ‘зҡ„еҗҢж—¶пјҢд№ҹеёҰжқҘдәҶе·ЁйҮҸзҡ„з»ҝиүІеҢ…иЈ…жңәжў°йңҖжұӮгҖӮдё”еӣҪ家ж”ҝзӯ–жҳҺзЎ®жҢҮеҮәиҰҒеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҠ еҝ«еЈ®еӨ§й«ҳз«ҜиЈ…еӨҮзӯүдә§дёҡгҖӮеҰӮжӯӨеҲ©еҘҪж”ҝзӯ–зҡ„жҺЁеҠЁд№ӢдёӢпјҢеҢ…иЈ…жңәжў°иЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

дёүгҖҒдә§дёҡй“ҫ

еҢ…иЈ…жңәжў°иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷеҸҠйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒжңәжў°е…ғ件гҖҒз”өж°”е…ғеҷЁд»¶зӯүпјӣдёӯжёёдёәеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒж—ҘеҢ–гҖҒеҢ»иҚҜгҖҒеҢ–е·ҘгҖҒз”өеҷЁзӯүйўҶеҹҹгҖӮ

еҢ…иЈ…жҳҜдә§е“Ғиҝӣе…ҘжөҒйҖҡйўҶеҹҹзҡ„еҝ…иҰҒжқЎд»¶пјҢиҖҢе®һзҺ°еҢ…иЈ…зҡ„дё»иҰҒжүӢж®өжҳҜдҪҝз”ЁеҢ…иЈ…жңәжў°гҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢж¶Ҳиҙ№е“ҒеёӮеңә规模жҢҒз»ӯжү©еј пјҢеҠ дёҠиҝ‘е№ҙжқҘз”өе•ҶиЎҢдёҡзҡ„е…ҙиө·пјҢдҪҝеҫ—жҲ‘еӣҪеҢ…иЈ…иЎҢдёҡ规模дёҚж–ӯжү©еј пјҢжҺЁеҠЁдәҶеҢ…иЈ…жңәжў°дә§дёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡ12293.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.1%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

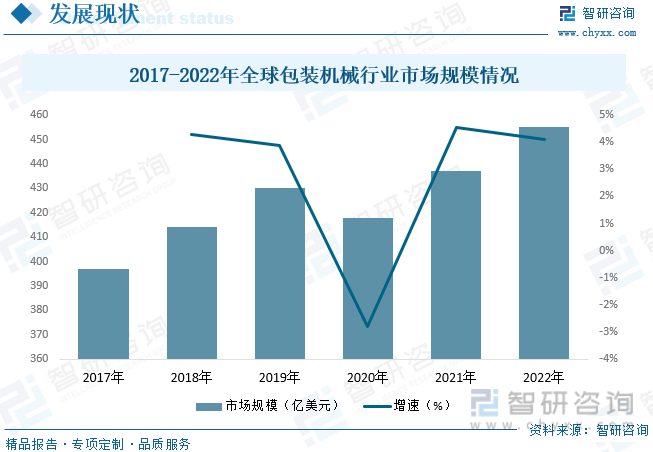

зӣ®еүҚпјҢеҢ…иЈ…жңәжў°еҲ¶йҖ дё»иҰҒйӣҶдёӯеңЁзҫҺеӣҪгҖҒ欧жҙІгҖҒж—Ҙжң¬гҖҒдёӯеӣҪзӯүеӣҪ家е’Ңең°еҢәгҖӮиҝ‘е№ҙжқҘйҡҸзқҖйЈҹе“ҒгҖҒйҘ®ж–ҷзӯүеҝ«йҖҹж¶Ҳиҙ№е“ҒгҖҒз”өеӯҗгҖҒ家з”өгҖҒеҢ»иҚҜгҖҒиҪ»е·ҘзӯүдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҢ…иЈ…жңәжў°еёӮеңәж•ҙдҪ“е‘Ҳеўһй•ҝжҖҒеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғеҢ…иЈ…жңәжў°иЎҢдёҡеёӮеңә规模дёә455дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4.1%гҖӮ

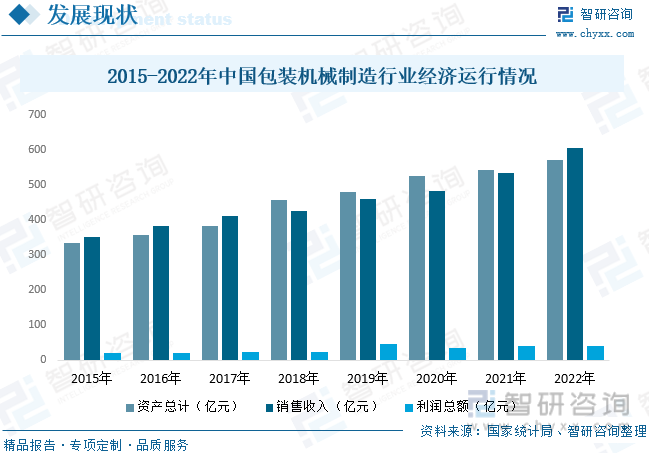

жҲ‘еӣҪеҢ…иЈ…жңәжў°иЎҢдёҡеұһдәҺж–°е…ҙиЎҢдёҡпјҢиө·жӯҘиҫғжҷҡпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзҺ°е·ІжҲҗдёәжңәжў°е·Ҙдёҡдёӯзҡ„еҚҒеӨ§иЎҢдёҡд№ӢдёҖгҖӮеҢ…иЈ…жңәжў°дёӢжёёеә”з”ЁиЎҢдёҡе№ҝжіӣпјҢеӨҡдёәеҝ«йҖҹж¶Ҳиҙ№е“ҒжҲ–з”ҹжҙ»еҝ…йңҖе“ҒеҲ¶йҖ иЎҢдёҡпјҢжҠ—е‘ЁжңҹжҖ§ејәпјҢдҪҝеҫ—еҢ…иЈ…жңәжў°иЎҢдёҡжҖ»дҪ“йңҖжұӮиҫғдёәзЁіе®ҡгҖӮиҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪдәәеқҮж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳгҖҒж¶Ҳиҙ№йңҖжұӮеҚҮзә§жҚўд»Јзҡ„жҢҒз»ӯжӢүеҠЁдёӢпјҢйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ»иҚҜгҖҒеҢ–е·ҘгҖҒ家з”өгҖҒд»“еӮЁзү©жөҒгҖҒе»әзӯ‘жқҗж–ҷгҖҒйҖ зәёеҚ°еҲ·гҖҒеӣҫд№ҰеҮәзүҲзӯүдј—еӨҡиЎҢдёҡйўҶеҹҹз”ҹдә§дјҒдёҡжҠҠжҸЎеҸ‘еұ•жңәйҒҮпјҢдёҚж–ӯжү©еӨ§з”ҹдә§и§„жЁЎпјҢжҸҗй«ҳеёӮеңәз«һдәүеҠӣпјҢдёәжҲ‘еӣҪеҢ…иЈ…жңәжў°иЎҢдёҡеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶжңүж•ҲдҝқйҡңпјҢдҝғиҝӣдәҶеҢ…иЈ…жңәжў°иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡиө„дә§жҖ»и®Ў571.22дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.3%пјӣй”Җ售收е…Ҙдёә604.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.45пјӣеҲ©ж¶ҰжҖ»йўқдёә41.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

йҡҸзқҖжҲ‘еӣҪеҝ«йҖ’гҖҒйЈҹе“ҒйҘ®ж–ҷзӯүиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢеёӮеңәеҜ№еҢ…иЈ…йңҖжұӮд№ҹжҳҜдёҚж–ӯеўһеҠ пјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡеёӮеңә规模д№ҹжҳҜдёҚж–ӯжү©еӨ§гҖӮз”ұдәҺдҪҝз”Ёжңәжў°еҢ…иЈ…дә§е“ҒеҸҜжҸҗй«ҳз”ҹдә§зҺҮпјҢеҮҸиҪ»еҠіеҠЁејәеәҰпјҢйҖӮеә”еӨ§и§„жЁЎз”ҹдә§зҡ„йңҖиҰҒпјҢ并满足清жҙҒеҚ«з”ҹзҡ„иҰҒжұӮгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҸҠжңәжў°еҲ¶йҖ дёҡж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеҢ…иЈ…жңәжў°зҡ„дә§йҮҸд№ҹдёҚж–ӯеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ…иЈ…жңәжў°дә§йҮҸдёә96.04дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ27.3%пјӣйңҖжұӮйҮҸдёә49.13дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ26%гҖӮд»Һдә§йҮҸеҲҶеёғж–№йқўжқҘзңӢпјҢжҲ‘еӣҪеҢ…иЈ…жңәжў°дә§йҮҸдё»иҰҒйӣҶдёӯеңЁдёҠжө·гҖҒе№ҝдёңгҖҒжөҷжұҹзӯүең°еҢәпјҢ2022е№ҙдёүиҖ…дә§йҮҸеҚ жҜ”еҲҶеҲ«дёә39.88%гҖҒ33.91%е’Ң10.12%гҖӮ

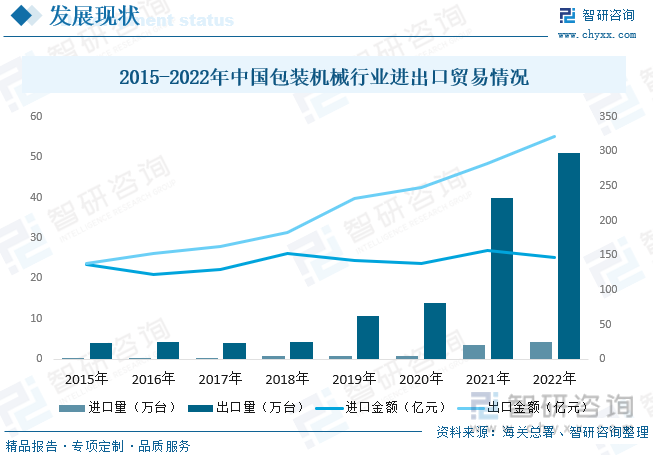

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢиҷҪ然жҲ‘еӣҪеҢ…иЈ…жңәжў°еҮәеҸЈйҮҸиҝңеӨ§дәҺиҝӣеҸЈйҮҸпјҢдҪҶз”ұдәҺжҲ‘еӣҪеҢ…иЈ…жңәжў°иҝӣеҸЈд»Ҙй«ҳйҷ„еҠ еҖјзҡ„й«ҳз«Ҝдә§е“Ғдёәдё»пјҢеӣ жӯӨеҮәеҸЈйҮ‘йўқ规模иҫғиҝӣеҸЈйҮ‘йўқе·®и·қзӣёеҜ№иҫғе°ҸгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪеҢ…иЈ…жңәжў°иҝӣеҸЈйҮҸдёә4.18дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ21.2%пјҢиҝӣеҸЈйҮ‘йўқдёә146.35дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7%пјӣеҮәеҸЈйҮҸдёә51.09дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ28.1%пјҢеҮәеҸЈйҮ‘йўқдёә321.49дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%гҖӮ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

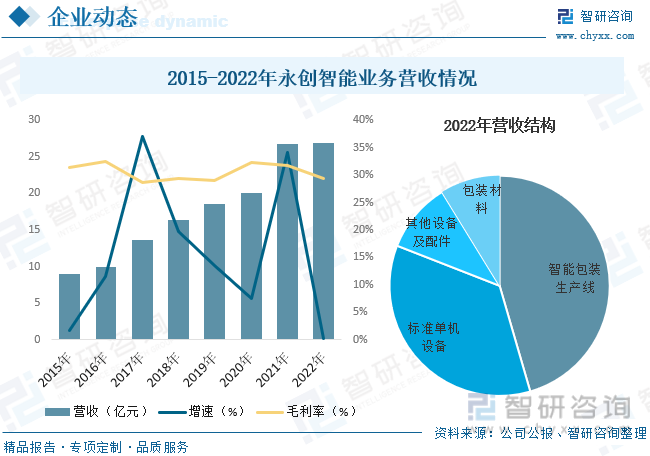

жқӯе·һж°ёеҲӣжҷәиғҪи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1983е№ҙпјҢдё“жіЁдәҺд»ҺдәӢеҢ…иЈ…и®ҫеӨҮеҸҠй…ҚеҘ—еҢ…иЈ…жқҗж–ҷзҡ„з ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҲ¶йҖ гҖҒе®үиЈ…и°ғиҜ•дёҺжҠҖжңҜжңҚеҠЎпјҢд»ҘжҠҖжңҜдёәдҫқжүҳдёәе®ўжҲ·жҸҗдҫӣеҢ…иЈ…и®ҫеӨҮи§ЈеҶіж–№жЎҲгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢе…¬еҸёе·ІжҲҗдёәеӣҪеҶ…еҢ…иЈ…и®ҫеӨҮйўҶеҹҹзҡ„йўҶе…ҲдјҒдёҡд№ӢдёҖпјҢз ”еҸ‘и®ҫи®ЎиғҪеҠӣе’Ңдә§е“ҒжҠҖжңҜж°ҙе№іеӨ„дәҺиЎҢдёҡеүҚеҲ—гҖӮзӣ®еүҚпјҢе…¬еҸёдё»иҰҒзҡ„еҢ…иЈ…и®ҫеӨҮдә§е“ҒеҲҶдёәж ҮеҮҶеҚ•жңәи®ҫеӨҮеҸҠжҷәиғҪеҢ…иЈ…з”ҹдә§зәҝпјҢеҢ…еҗ«40еӨҡдёӘдә§е“Ғз§Қзұ»гҖҒ400еӨҡз§Қи§„ж јеһӢеҸ·пјҢеҪўжҲҗиҫғдёәе®Ңж•ҙзҡ„дә§е“ҒдҪ“зі»гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙж°ёеҲӣжҷәиғҪдё»иҗҘдёҡеҠЎиҗҘ收дёә26.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.2%пјҢжҜӣеҲ©зҺҮдёә29.4%гҖӮе…¶дёӯжҷәиғҪеҢ…иЈ…з”ҹдә§зәҝиҗҘ收еҚ жҜ”дёә45.51%пјҢж ҮеҮҶеҚ•жңәи®ҫеӨҮиҗҘ收еҚ жҜ”дёә35.42%пјҢе…¶д»–и®ҫеӨҮеҸҠй…Қ件иҗҘ收еҚ жҜ”дёә10.3%пјҢеҢ…иЈ…жқҗж–ҷиҗҘ收еҚ жҜ”дёә8.77%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еёӮеңәйңҖжұӮеҪўејҸеҗ‘еҘҪгҖӮжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺиҝ‘еҚҒе№ҙжқҘдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢе·Із»ҸжҲҗдёәдё–з•Ң第дәҢеӨ§з»ҸжөҺдҪ“гҖӮеҫ—зӣҠдәҺж•ҙдёӘе®Ҹи§Ӯз»ҸжөҺеҒҘеә·гҖҒзЁіе®ҡгҖҒеҝ«йҖҹзҡ„еҸ‘еұ•пјҢеӣҪж°‘з»ҸжөҺдёӯз»қеӨ§йғЁеҲҶиЎҢдёҡеқҮе®һзҺ°дәҶзЁіжӯҘеўһй•ҝпјҢеҢ…жӢ¬иҢ¶еҸ¶гҖҒзғҹй…’гҖҒеҢ–еҰҶе“ҒгҖҒж¶Ҳиҙ№з”өеӯҗзӯүиЎҢдёҡеңЁеҶ…зҡ„дј—еӨҡдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еёҰжқҘзҡ„еҢ…иЈ…йңҖжұӮдёәжҲ‘еӣҪеҢ…иЈ…дё“з”Ёи®ҫеӨҮиЎҢдёҡзҡ„еҝ«йҖҹеўһй•ҝиө·еҲ°дәҶе·ЁеӨ§зҡ„еёҰеҠЁдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪеңЁе…Ёзҗғз»ҸжөҺж јеұҖдёӯзҡ„ең°дҪҚе’ҢдҪңз”Ёж—ҘзӣҠеҮёжҳҫд»ҘеҸҠжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„жҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢжңӘжқҘиҝҷдәӣдёӢжёёиЎҢдёҡд»Қе°Ҷ继з»ӯеёҰеҠЁеҢ…иЈ…жңәжў°иЎҢдёҡеңЁз»ҸиҗҘжЁЎејҸгҖҒдә§е“Ғз»“жһ„гҖҒжҠҖжңҜз ”еҸ‘гҖҒз”ҹдә§еҲ¶йҖ зӯүзҺҜиҠӮеҸ–еҫ—жӣҙеӨ§зҡ„еҸ‘еұ•пјҢеҗҢж—¶д№ҹе°ҶдёәеҢ…иЈ…жңәжў°е·ҘдёҡжҸҗдҫӣжӣҙдёәе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

еӨҡе…ғеҢ–гҖҒй«ҳе“ҒиҙЁеҸ‘еұ•гҖӮеҢ…иЈ…жҳҜе•Ҷе“Ғиҝӣе…ҘжөҒйҖҡйўҶеҹҹзҡ„еҝ…иҰҒжқЎд»¶пјҢи·ҹйҡҸеҢ…иЈ…е·Ҙдёҡе’Ңж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№йңҖжұӮгҖҒж¶Ҳиҙ№зҗҶеҝөпјҢз”ҹдә§еҮәжӢҘжңүжӣҙй«ҳиҙЁйҮҸзҡ„еҢ…иЈ…жңәжў°жҳҜиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®гҖӮеҢ…иЈ…дё“з”Ёи®ҫеӨҮеңЁж»Ўи¶іеҠҹиғҪйңҖжұӮе’Ңе®үе…Ёз”ҹдә§зҡ„жқЎд»¶дёӢпјҢиҝҳйңҖиҰҒж»Ўи¶ій«ҳе“ҒиҙЁгҖҒдёӘжҖ§еҢ–пјҢејәзҒөжҙ»жҖ§гҖӮиҝҷе°ұиҰҒжұӮи®ҫеӨҮеҠҹиғҪеҢ–иҰҒејәпјҢиғҪйҖӮеә”дёҚеҗҢзҡ„еҢ…иЈ…еҪўејҸгҖҒеҪўзҠ¶гҖҒе°әеҜёгҖҒжқҗж–ҷз»“жһ„е’Ңй—ӯеҗҲз»“жһ„зӯүдҪңдёәж ҮеҮҶеҠҹиғҪдёҚеҶҚйңҖиҰҒж·»еҠ йҷ„件жҲ–е…¶д»–е®ҡеҲ¶и§ЈеҶіж–№жЎҲпјҢиғҪе…Ёйқўжңүж•Ҳең°и§ЈеҶіеҗ„з§Қз”ЁйҖ”зҡ„дә§е“ҒйңҖжұӮпјҢиҝҷд№ҹе°ҶдҝғиҝӣиЎҢдёҡеҫҖеӨҡе…ғеҢ–гҖҒй«ҳе“ҒиҙЁеҸ‘еұ•гҖӮ

жҷәиғҪеҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮгҖӮеңЁжҷәиғҪеҢ–жөӘжҪ®дёӢпјҢжңәжў°жҷәиғҪеҢ–жҲҗдёәе·ҘдёҡйўҶеҹҹдёӯзҡ„дёҖдёӘйҮҚиҰҒзҡ„еҸ‘еұ•йҮҚеҝғпјҢиҖҢиҝҷд№ҹдҪҝеҢ…иЈ…жңәжў°еҝ…然иҰҒеҗ‘жҷәиғҪеҢ–иҪ¬еҸҳгҖӮеҸ—дёӢжёёиЎҢдёҡеёӮеңәз«һдәүж„ҲеҸ‘жҝҖзғҲгҖҒ规模еҢ–е’ҢйӣҶзәҰеҢ–з”ҹдә§еҪўејҸгҖҒдәәеҠӣиө„жәҗжҲҗжң¬дёҠеҚҮзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҢ…иЈ…и®ҫеӨҮеңЁз”ҹдә§е’Ңзү©жөҒзҺҜиҠӮеҸ‘жҢҘзқҖи¶ҠжқҘи¶ҠеӨ§зҡ„дҪңз”ЁпјҢй«ҳеәҰиҮӘеҠЁеҢ–гҖҒй«ҳж•ҲеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҠӮиғҪеҢ–зҡ„еҢ…иЈ…и®ҫеӨҮ已然еҸ—еҲ°дёӢжёёиЎҢдёҡйқ’зқҗпјҢдј з»ҹзҡ„еҢ…иЈ…и®ҫеӨҮйҖҗжӯҘдёҺзҺ°еңәжҖ»зәҝжҠҖжңҜгҖҒдј еҠЁжҺ§еҲ¶жҠҖжңҜгҖҒиҝҗеҠЁжҺ§еҲ¶жҠҖжңҜгҖҒиҮӘеҠЁиҜҶеҲ«жҠҖжңҜе’Ңе®үе…ЁжЈҖжөӢжҠҖжңҜзӯүдёҚж–ӯз»“еҗҲпјҢдҪҝжҷәиғҪеҢ…иЈ…и®ҫеӨҮеә”иҝҗиҖҢз”ҹ并дёҚж–ӯж”№иҝӣгҖӮе…ЁиҮӘеҠЁгҖҒж— дәәеҢ–гҖҒдёҖдҪ“жҲҗеһӢзҡ„еҢ…иЈ…и®ҫеӨҮжӯЈжҳҜзӣ®еүҚ蓬еӢғеҸ‘еұ•зҡ„еӨ§еҘҪж—¶жңәпјҢеҢ…иЈ…жңәжў°е°Ҷй…ҚеҗҲдә§дёҡиҮӘеҠЁеҢ–и¶ӢеҠҝпјҢдёҚж–ӯдҝғиҝӣжҷәиғҪеҢ…иЈ…и®ҫеӨҮжҖ»дҪ“з«һдәүеҠӣзҡ„жҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« ,еҢ…еҗ«2024-2030е№ҙеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢеҢ…иЈ…жңәжў°еҲ¶йҖ иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ