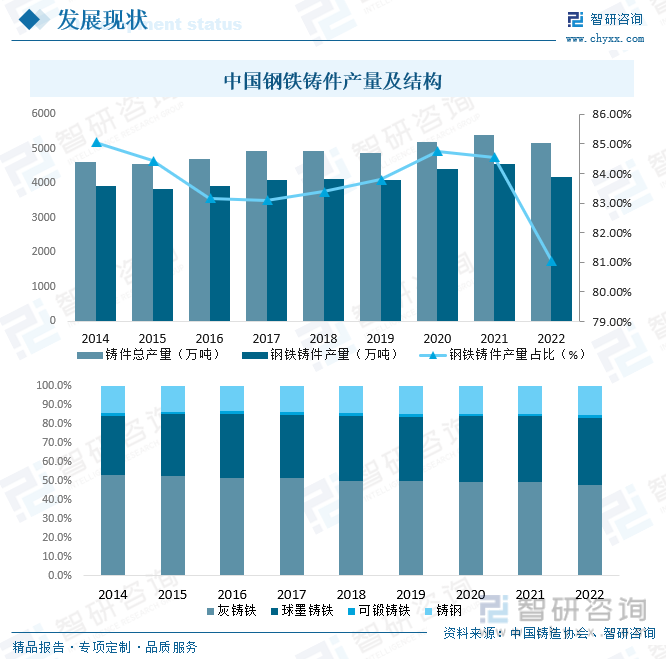

еҶ…е®№жҰӮеҶөпјҡеңЁиҝҮеҺ»еҮ е№ҙдёӯпјҢдёӯеӣҪй’ўй“Ғ铸件зҡ„дә§йҮҸдёҖзӣҙеұ…дё–з•ҢйҰ–дҪҚпјҢдёӯеӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„й’ўй“Ғй“ёйҖ з”ҹдә§еҹәең°пјҢ2022е№ҙдёӯеӣҪй’ўй“Ғ铸件дә§йҮҸиҫҫ4190дёҮеҗЁпјҢеҚ 铸件жҖ»дә§йҮҸзҡ„81.04%пјҢд»Һз»ҶеҲҶдә§е“ҒжқҘзңӢпјҢзҒ°й“ёй“Ғе’ҢзҗғеўЁй“ёй“Ғдёәе…¶жңҖдё»иҰҒзҡ„з»ҶеҲҶдә§е“ҒпјҢеҚ жҜ”еҲҶеҲ«дёә48.0%е’Ң35.6%гҖӮ

дёҖгҖҒжҰӮиҝ°

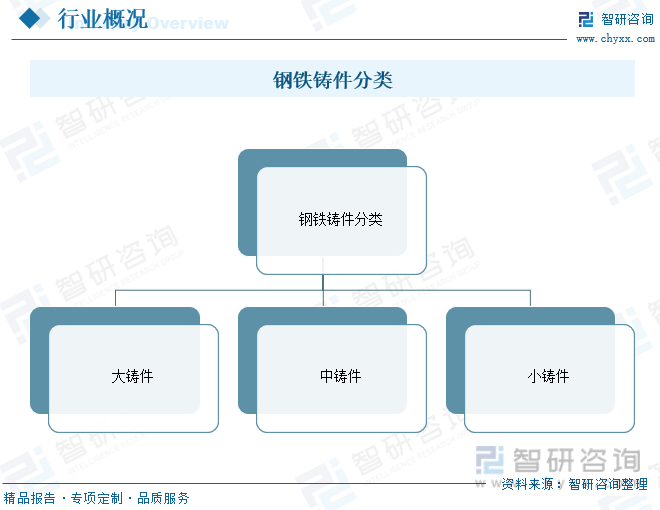

й’ўй“Ғ铸件еҲ¶йҖ пјҢжҢҮй’ўй“ҒйҮ‘еұһй“ёйҖ зҡ„еҗ„з§ҚжҲҗе“ҒжҲ–еҚҠжҲҗе“Ғзҡ„еҲ¶йҖ жҙ»еҠЁгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖеҲ¶е®ҡзҡ„гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»дёҺд»Јз ҒгҖӢпјҢдёӯеӣҪжҠҠй’ўй“Ғ铸件еҲ¶йҖ еҪ’е…Ҙй»‘иүІйҮ‘еұһй“ёйҖ еҚій“ёй“Ғ件гҖҒ铸钢件зӯүеҗ„з§ҚжҲҗе“ҒгҖҒеҚҠжҲҗе“Ғзҡ„еҲ¶йҖ пјҢе…¶з»ҹи®Ў4зә§з ҒдёәC3130гҖӮеңЁй’ўй“Ғ铸件иЎҢдёҡдёӯпјҢжҢү铸件зҡ„еӨ§е°ҸеҸҜд»ҘеҲҶдёәеӨ§й“ёд»¶гҖҒдёӯ铸件е’Ңе°Ҹ铸件дёүз§ҚпјҢдёӯе°Ҹ铸件зҡ„з”ҹдә§дјҒдёҡз«һдәүиҫғдёәжҝҖзғҲгҖӮ

дёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеҸ‘еұ•з»ҸеҺҶдәҶеӨҡдёӘйҳ¶ж®өпјҢд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°д»ЈеҢ–еҲ¶йҖ ж°ҙе№ізҡ„жҸҗеҚҮпјҢдёӯеӣҪй’ўй“Ғ铸件еҸ–еҫ—дәҶжҳҫи‘—зҡ„жҲҗе°ұпјҢ然иҖҢпјҢд№ҹйқўдёҙдёҖдәӣжҢ‘жҲҳпјҢеҰӮпјҡзҺҜеўғжұЎжҹ“й—®йўҳгҖҒжҠҖжңҜеҲӣж–°еҺӢеҠӣгҖҒеӣҪйҷ…еёӮеңәз«һдәүзӯүпјҢж”ҝеәңе’ҢдјҒдёҡжӯЈйҖҗжӯҘи§ЈеҶіиҝҷдәӣй—®йўҳпјҢеҠӘеҠӣжҸҗеҚҮдә§дёҡиҙЁйҮҸе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•ж°ҙе№ігҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

й’ўй“Ғ铸件еұһдәҺ铸件иЎҢдёҡпјҢиҝ‘е№ҙжқҘдёӯеӣҪ铸件дә§дёҡзҡ„ж”ҝзӯ–ж ҮеҮҶдё»иҰҒеӣҙ绕铸件дә§дёҡиҪ¬еһӢеҚҮзә§еҒҡеҮәзӣёе…іж”ҜжҢҒж”ҝзӯ–гҖҒж ҮеҮҶпјҢжҺЁеҠЁжҲ‘еӣҪз”ұ铸件еӨ§еӣҪеҗ‘铸件ејәеӣҪиҪ¬еҸҳпјҢз”ұж•°йҮҸеһӢеўһй•ҝеҗ‘иҙЁйҮҸеһӢеўһй•ҝиҪ¬еҸҳпјҢ2021е№ҙ5жңҲдёӯеӣҪй“ёйҖ еҚҸдјҡеҸ‘еёғгҖҠй“ёйҖ иЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢпјҢгҖҠ规еҲ’гҖӢд»Ҙд№ иҝ‘е№іж–°ж—¶д»ЈдёӯеӣҪзү№иүІзӨҫдјҡдё»д№үжҖқжғідёәжҢҮеҜјпјҢж·ұе…ҘиҙҜеҪ»е…ҡзҡ„еҚҒд№қеӨ§е’ҢеҚҒд№қеұҠдәҢдёӯгҖҒдёүдёӯгҖҒеӣӣдёӯгҖҒдә”дёӯе…ЁдјҡзІҫзҘһпјҢзүўеӣәж ‘з«Ӣе’ҢиҙҜеҪ»иҗҪе®һвҖңеҲӣж–°гҖҒеҚҸи°ғгҖҒз»ҝиүІгҖҒејҖж”ҫгҖҒе…ұдә«вҖқж–°еҸ‘еұ•зҗҶеҝөпјҢеҠ еҝ«иЎҘйҪҗдә§дёҡеҸ‘еұ•зҹӯжқҝпјҢжҸҗеҚҮй“ёйҖ еҹәзЎҖеҲ¶йҖ е’ҢеҚҸеҗҢеҲӣж–°иғҪеҠӣпјӣе®Ңе–„иҮӘиә«дә§дёҡй“ҫеҚҸеҗҢж°ҙе№іпјҢж·ұеҢ–дә§дёҡз»“жһ„и°ғж•ҙпјҢиҪ¬еҸҳиЎҢдёҡеҸ‘еұ•ж–№ејҸпјҢеҠ йҖҹжҺЁиҝӣй“ёйҖ иЎҢдёҡеҗ‘з»ҝиүІжҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•пјҢиҝҲдёҠй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж–°йҳ¶ж®өгҖӮ

дёүгҖҒдә§дёҡй“ҫ

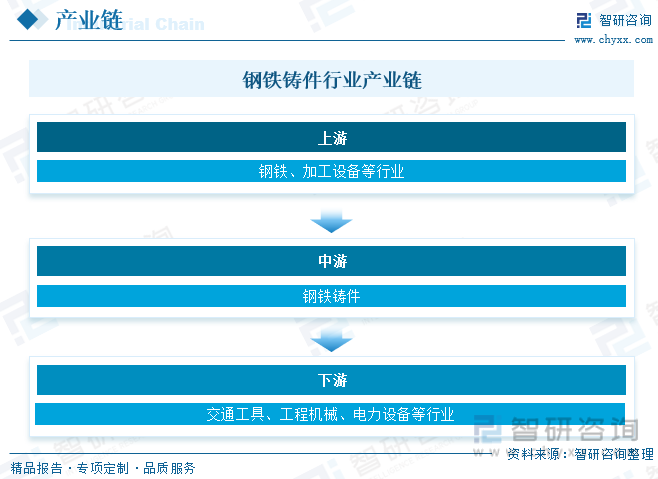

1гҖҒдә§дёҡй“ҫз»“жһ„

й’ўй“Ғ铸件иЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәй’ўй“ҒгҖҒеҠ е·Ҙи®ҫеӨҮзӯүиЎҢдёҡпјҢдёҠжёёиЎҢдёҡзҡ„жҠҖжңҜејҖеҸ‘иғҪеҠӣе’ҢеҠ е·Ҙж°ҙе№іе°ҶзӣҙжҺҘеҪұе“ҚеҲ°й’ўй“Ғ铸件дјҒдёҡеҺҹжқҗж–ҷжҲ–еҚҠжҲҗе“Ғзҡ„иҙЁйҮҸпјҢд№ғиҮіж•ҙдҪ“жңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸгҖҒжҲҗжң¬е’ҢдҪҝз”Ёж•ҲжһңгҖӮй’ўй“Ғ铸件иЎҢдёҡдёӢжёёдёәдәӨйҖҡе·Ҙе…·гҖҒе·ҘзЁӢжңәжў°гҖҒз”өеҠӣи®ҫеӨҮзӯүиЎҢдёҡпјҢе…¶еҸ—еӣҪ家ж”ҝзӯ–гҖҒжҠҖжңҜз ”з©¶еҸ‘еұ•и¶ӢеҠҝе’ҢиҮӘиә«зҡ„з»ҸиҗҘзҠ¶еҶөзҡ„еҪұе“ҚпјҢеҶіе®ҡдәҶй’ўй“Ғ铸件дёӢжёёиЎҢдёҡзҡ„жҷҜж°”зЁӢеәҰгҖҒеёӮеңәе®№йҮҸдёҺжҠҖжңҜеҸ‘еұ•ж–№еҗ‘гҖӮз»јдёҠжүҖиҝ°пјҢй’ўй“Ғ铸件жүҖеӨ„иЎҢдёҡдёҺдёҠдёӢжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§иҫғдёәзҙ§еҜҶгҖӮ

2гҖҒдёҠжёё

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„й’ўй“Ғз”ҹдә§еӣҪпјҢ2022е№ҙдёӯеӣҪз”ҹй“Ғдә§йҮҸе®ҢжҲҗ86382.8дёҮеҗЁпјҢзІ—й’ўдә§йҮҸе®ҢжҲҗ101795.9дёҮеҗЁпјҢдёҠжёёиЎҢдёҡеёӮеңәдҫӣз»ҷе……и¶іпјҢиғҪеӨҹе……еҲҶж»Ўи¶ідёӢжёёй’ўй“Ғ铸件иЎҢдёҡзҡ„йңҖиҰҒгҖӮеҗҢж—¶пјҢдёҠжёёиЎҢдёҡдә§е“Ғе·®ејӮзЁӢеәҰиҫғе°ҸпјҢз«һдәүиҫғдёәе……еҲҶпјҢд»·ж јж°ҙе№ізӣёеҜ№зЁіе®ҡпјҢд»ҺиҖҢеҮҸе°ҸдәҶй’ўй“Ғ铸件иЎҢдёҡзҡ„еҲ©ж¶ҰжіўеҠЁйЈҺйҷ©пјҢеҜ№иЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°з§ҜжһҒдҪңз”ЁгҖӮ

3гҖҒдёӢжёё

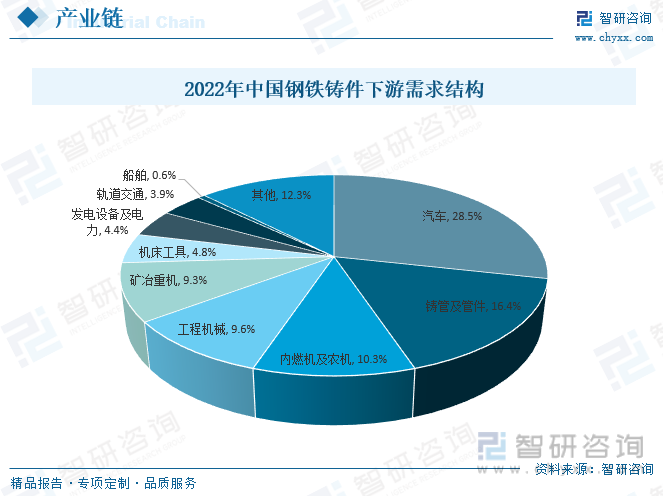

й’ўй“Ғ铸件дёӢжёёеә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢеҢ…жӢ¬жұҪиҪҰгҖҒй“ёз®ЎеҸҠ管件гҖҒзҹҝеҶ¶йҮҚжңәгҖҒеҶ…зҮғжңәеҸҠеҶңжңәгҖҒе·ҘзЁӢжңәжў°зӯүзӯүпјҢе…¶дёӯпјҢжұҪиҪҰйўҶеҹҹеҚ жҜ”жңҖеӨ§пјҢй«ҳиҫҫ28.53%пјҢе…¶ж¬Ўдёәй“ёз®ЎеҸҠ管件е’ҢеҶ…зҮғжңәеҸҠеҶңжңәпјҢеҚ жҜ”еҲҶеҲ«дёә16.4%е’Ң10.3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒз”ҹдә§зҺ°зҠ¶

й“ёйҖ з”ҹдә§жҳҜиҺ·еҫ—жңәжў°дә§е“ҒжҜӣеқҜзҡ„дё»иҰҒж–№жі•д№ӢдёҖпјҢжҳҜжңәжў°еҲ¶йҖ е·Ҙдёҡзҡ„йҮҚиҰҒеҹәзЎҖпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ зқҖзӣёеҪ“йҮҚиҰҒзҡ„дҪҚзҪ®пјҢиҝ‘е№ҙжқҘдёӯеӣҪй“ёйҖ иЎҢдёҡйЈһйҖҹеҸ‘еұ•пјҢдёҚи®әдә§е“Ғдә§йҮҸиҝҳжҳҜиҙЁйҮҸйғҪеҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢ2021е№ҙдёӯеӣҪеҗ„зұ»й“ёд»¶жҖ»дә§йҮҸиҫҫ5405дёҮеҗЁпјҢ2022е№ҙеҸ—дёӢжёёеёӮеңәйңҖжұӮзј©еҮҸеҸ еҠ з–«жғ…пјҢдёӯеӣҪеҗ„зұ»й“ёд»¶жҖ»дә§йҮҸйҷҚиҮі5170дёҮеҗЁпјҢиҝҷд№ҹжҳҜиҝ‘дә”е№ҙжқҘйҰ–ж¬ЎеҮәзҺ°дёӢж»‘пјҢиҖҢй’ўй“Ғ铸件дҪңдёәжңҖйҮҚиҰҒзҡ„з»ҶеҲҶдә§е“ҒпјҢйҡҸзқҖдёӯеӣҪй“ёйҖ е·Ҙдёҡзҡ„еҸ‘еұ•иҖҢи…ҫйЈһпјҢеңЁиҝҮеҺ»еҮ е№ҙдёӯпјҢдёӯеӣҪй’ўй“Ғ铸件зҡ„дә§йҮҸдёҖзӣҙеұ…дё–з•ҢйҰ–дҪҚпјҢдёӯеӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„й’ўй“Ғй“ёйҖ з”ҹдә§еҹәең°пјҢ2022е№ҙдёӯеӣҪй’ўй“Ғ铸件дә§йҮҸиҫҫ4190дёҮеҗЁпјҢеҚ 铸件жҖ»дә§йҮҸзҡ„81.04%пјҢд»Һз»ҶеҲҶдә§е“ҒжқҘзңӢпјҢзҒ°й“ёй“Ғе’ҢзҗғеўЁй“ёй“Ғдёәе…¶жңҖдё»иҰҒзҡ„з»ҶеҲҶдә§е“ҒпјҢеҚ жҜ”еҲҶеҲ«дёә48.0%е’Ң35.6%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

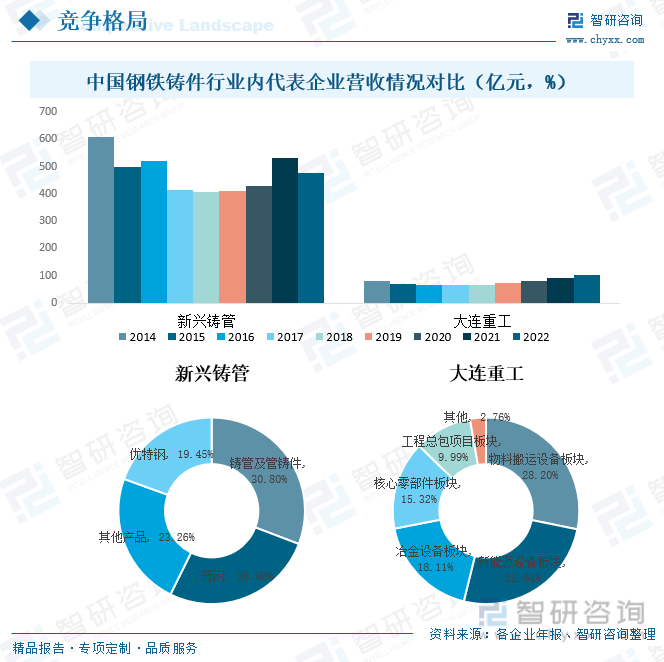

дёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеҶ…дјҒдёҡдј—еӨҡпјҢдё”е°Ҹ规模дјҒдёҡдј—еӨҡпјҢеҜјиҮҙдёӯеӣҪй’ўй“Ғ铸件еёӮеңәж јеұҖй«ҳеәҰеҲҶж•ЈпјҢиҷҪ然иҝ‘е№ҙжқҘдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјҢдҪҶд»ҚиҝңдҪҺдәҺе·ҘдёҡеҸ‘иҫҫеӣҪ家пјҢзӣ®еүҚпјҢдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеҶ…д»ЈиЎЁдјҒдёҡдё»иҰҒеҢ…жӢ¬ж–°е…ҙй“ёз®ЎгҖҒеӨ§иҝһйҮҚе·ҘзӯүпјҢд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙ ж–°е…ҙй“ёз®ЎиҗҘдёҡ收е…ҘжҳҺжҳҫй«ҳдәҺеӨ§иҝһйҮҚе·ҘпјҢдҪҶ2022е№ҙж–°е…ҙй“ёз®ЎиҗҘдёҡ收е…ҘжңүжүҖдёӢж»‘пјҢйҷҚиҮі477.6дәҝе…ғпјҢиҖҢеӨ§иҝһйҮҚе·ҘйҖҗе№ҙж”ҖеҚҮпјҢ2022е№ҙеӨ§иҝһйҮҚе·ҘиҗҘдёҡ收е…Ҙиҫҫ103.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.73%гҖӮд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙж–°е…ҙй“ёз®ЎиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺй“ёз®ЎеҸҠ管铸件е’Ңжҷ®й’ўпјҢеҚ жҜ”еҲҶеҲ«дёә30.80%е’Ң26.49%пјӣ2022е№ҙеӨ§иҝһйҮҚе·ҘиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮжқҝеқ—е’Ңж–°иғҪжәҗи®ҫеӨҮжқҝеқ—пјҢеҚ жҜ”еҲҶеҲ«дёә28.20%е’Ң25.64%пјҢе…¶ж¬ЎдёәеҶ¶йҮ‘и®ҫеӨҮжқҝеқ—е’Ңж ёеҝғйӣ¶йғЁд»¶жқҝеқ—пјҢеҚ жҜ”еҲҶеҲ«дёә18.11%е’Ң15.32%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝпјҢдёӯеӣҪеҲ¶йҖ дёҡжӯЈеңЁз»ҸеҺҶеҚҮзә§е’ҢиҪ¬еһӢпјҢеҗ‘й«ҳз«ҜеҲ¶йҖ дёҡеҸ‘еұ•пјҢиҝҷе°ҶеҜ№й’ўй“Ғ铸件иЎҢдёҡжҸҗеҮәжӣҙй«ҳзҡ„иҙЁйҮҸгҖҒжҠҖжңҜе’ҢеҲӣж–°иҰҒжұӮпјҢдҪҶд№ҹжҸҗдҫӣдәҶеҸ‘еұ•зҡ„жңәйҒҮгҖӮжӯӨеӨ–пјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдёӯеӣҪж”ҝеәңеҜ№зҺҜеўғдҝқжҠӨзҡ„иҰҒжұӮйҖҗжёҗеҠ ејәпјҢиҝҷеҜ№дј з»ҹзҡ„й’ўй“Ғ铸件з”ҹдә§ж–№ејҸжҸҗеҮәдәҶжҢ‘жҲҳпјҢиЎҢдёҡйңҖиҰҒйҮҮз”ЁжӣҙдёәзҺҜдҝқзҡ„з”ҹдә§ж–№ејҸпјҢеҠ ејәжё…жҙҒз”ҹдә§е’Ңиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮжҖ»дҪ“жқҘзңӢпјҢжңӘжқҘдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡе°ҶжңқзқҖжҷәиғҪгҖҒз»ҝиүІгҖҒй«ҳжҖ§иғҪзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯи°ғж•ҙе’Ңжӣҙж–°иҮӘиә«зҡ„еҸ‘еұ•жҲҳз•ҘпјҢйҖӮеә”еёӮеңәеҸҳеҢ–е’ҢиЎҢдёҡи¶ӢеҠҝпјҢд»ҘзЎ®дҝқеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« , еҢ…еҗ«2024-2030е№ҙдёӯеӣҪй’ўй“Ғ铸件иЎҢдёҡеүҚжҷҜи°ғз ”пјҢ2024-2030е№ҙдёӯеӣҪй’ўй“Ғ铸件дјҒдёҡжҠ•иө„规еҲ’е»әи®®дёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй’ўй“Ғ铸件дә§дёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡиЎҢдёҡе°ҶжңқзқҖжҷәиғҪгҖҒз»ҝиүІгҖҒй«ҳжҖ§иғҪж–№еҗ‘еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)