еҶ…е®№жҰӮеҶөпјҡиҚҜе“Ғйӣ¶е”®дҪңдёәиҚҜе“ҒжөҒйҖҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶еңЁж»Ўи¶ізҫӨдј—з”ЁиҚҜйңҖжұӮе’ҢзӨҫеҢәж…ўз—…з®ЎзҗҶзӯүж–№йқўдёҖзӣҙеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳгҖҒдәәеҸЈиҖҒйҫ„еҢ–еҠ ж·ұгҖҒж–°дёҖиҪ®еҢ»иҚҜж”№йқ©зӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҢ»иҚҜеёӮеңәжҢҒз»ӯжү©е®№дёҺж¶Ҳиҙ№з«ҜйңҖжұӮж—ҘзӣҠжҸҗеҚҮпјҢиҝӣиҖҢеёҰеҠЁиҚҜе“Ғйӣ¶е”®иЎҢдёҡзҡ„иҫғеҝ«еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡеёӮеңә规模иҫҫ5990дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.9%гҖӮ

е…ій”®иҜҚпјҡиҚҜе“Ғйӣ¶е”®иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ иҚҜе“Ғйӣ¶е”®иЎҢдёҡз«һдәүж јеұҖ иҚҜе“Ғйӣ¶е”®иЎҢдёҡеёӮеңә规模 иҚҜе“Ғйӣ¶е”®иЎҢдёҡзӣёе…іж”ҝзӯ–

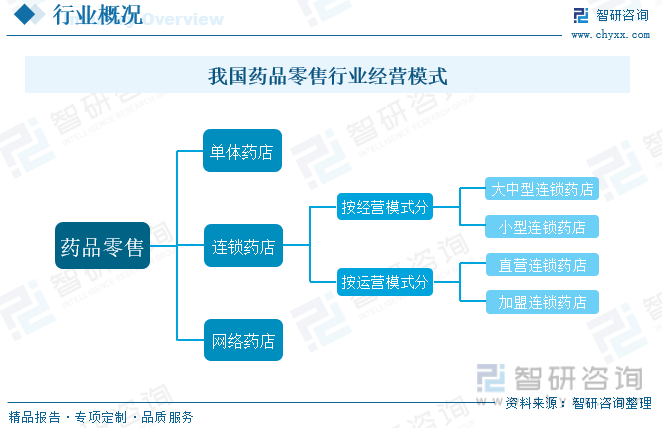

дёҖгҖҒжҰӮиҝ°

иҚҜе“ҒжөҒйҖҡжҳҜжҢҮиҝһжҺҘдёҠжёёиҚҜе“ҒеҲ¶йҖ дјҒдёҡгҖҒдёӢжёёз»Ҹй”Җе•Ҷе’ҢеёӮеңәз»Ҳз«Ҝе®ўжҲ·зҡ„еҢ»иҚҜдә§е“ҒжөҒйҖҡиҝҮзЁӢпјҢжҳҜеҢ»иҚҜдә§дёҡжөҒйҖҡдёӯзҡ„йҮҚиҰҒзҺҜиҠӮгҖӮе…¶дё»иҰҒеҢ…жӢ¬иҚҜе“Ғжү№еҸ‘е’ҢиҚҜе“Ғйӣ¶е”®дёӨдёӘз§Қзұ»пјҢе…¶дёӯиҚҜе“Ғйӣ¶е”®жҳҜжҢҮе°ҶеҢ»иҚҜдә§е“ҒзӣҙжҺҘй”Җе”®дёӘдәәж¶Ҳиҙ№иҖ…жҲ–жңҖз»Ҳж¶Ҳиҙ№иҖ…зҡ„е•Ҷдёҡжҙ»еҠЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡдё»иҰҒеҲҶдёәеҢ»з–—з»Ҳз«Ҝе’Ңйӣ¶е”®иҚҜеә—дёӨдёӘеёӮеңәпјҢиҚҜе“Ғйӣ¶е”®иҚҜеә—еҲҶдёәеҚ•дҪ“иҚҜеә—гҖҒиҝһй”ҒиҚҜеә—еҸҠзҪ‘з»ңиҚҜеә—дёүз§Қз»ҸиҗҘжЁЎејҸгҖӮеҚ•дҪ“дёҺиҝһй”ҒиҚҜеә—йғҪеұһдәҺзәҝдёӢе®һдҪ“еә—пјҢиҝһй”ҒиҚҜеә—з”ұжҖ»йғЁйӣҶдёӯз®ЎзҗҶ并з»ҹдёҖйҮҮиҙӯиҚҜе“ҒпјҢе№іеқҮйҮҮиҙӯеҚ•д»·дёҺзү©жөҒжҲҗжң¬иҫғдҪҺпјҢе…·жңү规模ж•Ҳеә”且规иҢғзЁӢеәҰй«ҳпјҢзӣёжҜ”д№ӢдёӢпјҢеҚ•дҪ“иҚҜеә—ж— жӯӨзұ»иө„жәҗдјҳеҠҝгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

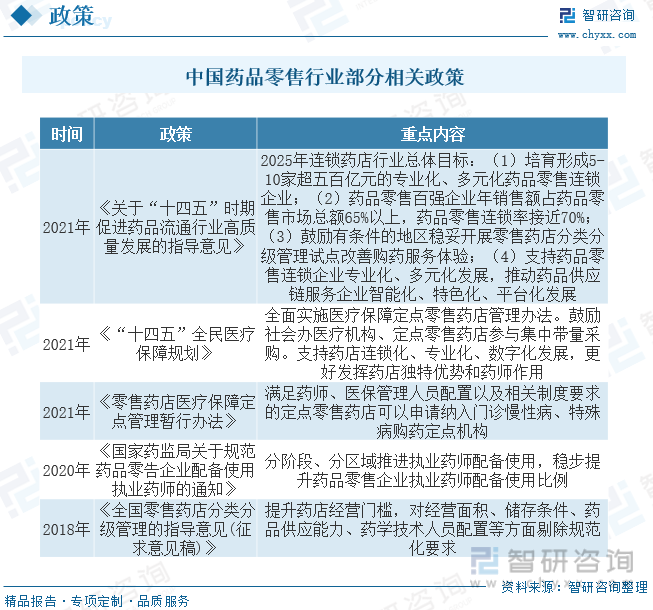

иҝ‘е№ҙжқҘпјҢеӣҪ家д»ҺеӨҡж–№йқўжҺЁеҮәж”ҝзӯ–дҝғиҝӣиҚҜжҲҝиҝһй”ҒеҢ–гҖҒйӣҶдёӯеҢ–еҸ‘еұ•гҖӮдёҖж–№йқўпјҢ2021е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқж—¶жңҹдҝғиҝӣиҚҜе“ҒжөҒйҖҡиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе’ҢгҖҠвҖңеҚҒеӣӣдә”вҖқе…Ёж°‘еҢ»з–—дҝқйҡң规еҲ’гҖӢпјҢйј“еҠұиҚҜе“Ғйӣ¶е”®дјҒдёҡиҝһй”ҒеҢ–гҖҒйӣҶдёӯеҢ–еҸ‘еұ•пјҢи®ЎеҲ’2025е№ҙиҚҜе“Ғйӣ¶е”®иҝһй”ҒзҺҮжҺҘиҝ‘70%пјҢиҚҜе“Ғйӣ¶е”®зҷҫејәдјҒдёҡе№ҙй”Җе”®йўқеҚ иҚҜе“Ғйӣ¶е”®еёӮеңәжҖ»йўқиҫҫеҲ°65%д»ҘдёҠгҖӮеҸҰдёҖж–№йқўпјҢеҢ»дҝқеұҖгҖҒиҚҜзӣ‘еұҖзӯүйғЁй—ЁдёҚж–ӯеҠ ејәеҜ№дәҺйӣ¶е”®иҚҜеә—гҖҒиҚҜеёҲдәәе‘ҳгҖҒе®һж–Ҫи®ҫеӨҮзӯүзҡ„规иҢғеҢ–иҰҒжұӮпјҢз»ҸиҗҘиғҪеҠӣдёҚи¶ізҡ„еҚ•дҪ“иҚҜеә—е°ҶйқўдёҙдёҘеі»жҢ‘жҲҳгҖӮ

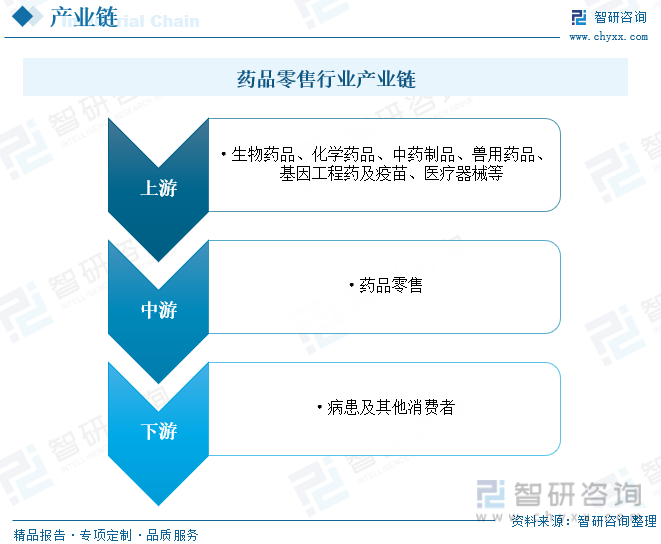

дёүгҖҒдә§дёҡй“ҫ

иҚҜе“Ғйӣ¶е”®иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҢ»иҚҜеҲ¶йҖ зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з”ҹзү©иҚҜе“ҒгҖҒеҢ–еӯҰиҚҜе“ҒгҖҒдёӯиҚҜеҲ¶е“ҒгҖҒе…Ҫз”ЁиҚҜе“ҒгҖҒеҹәеӣ е·ҘзЁӢиҚҜеҸҠз–«иӢ—гҖҒеҢ»з–—еҷЁжў°зӯүеҢ»иҚҜдә§е“ҒпјӣдёӯжёёдёәиҚҜе“Ғйӣ¶е”®зҺҜиҠӮпјҢдё»иҰҒжё йҒ“еҢ…жӢ¬йӣ¶е”®иҚҜеә—гҖҒеҢ»иҚҜз”өе•ҶгҖҒеҢ»йҷўеҸҠе…¶е®ғеҢ»з–—жңәжһ„пјҢжңҖз»ҲеҲ°иҫҫдёӢжёёйӣ¶е”®ж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮ

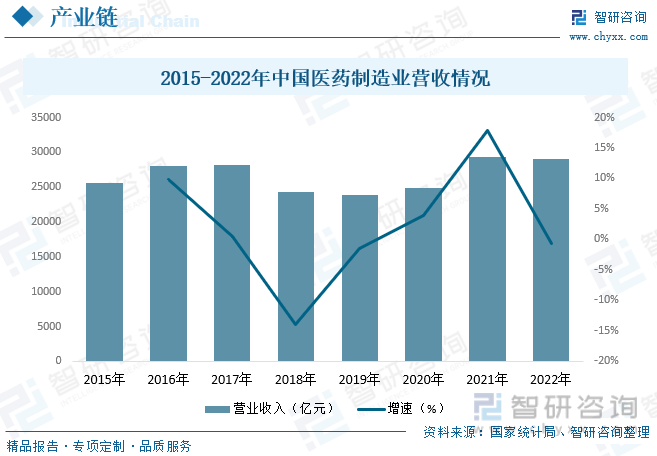

еҢ»иҚҜеҲ¶йҖ дёҡжҳҜй«ҳжҠҖжңҜеҜҶйӣҶзҡ„иЎҢдёҡпјҢе…·жңүй«ҳжҠ•е…ҘгҖҒй«ҳдә§еҮәгҖҒй«ҳйЈҺйҷ©гҖҒй«ҳжҠҖжңҜеҜҶйӣҶеһӢзҡ„зү№зӮ№пјҢжҳҜжҲ‘еӣҪйҮҚзӮ№еҸ‘еұ•дә§дёҡд№ӢдёҖгҖӮйҡҸзқҖеҢ»иҚҜдә§дёҡеҸ‘еұ•гҖҒеёӮеңәе®№йҮҸе’ҢйңҖжұӮз©әй—ҙзҡ„иҝӣдёҖжӯҘжү©е®№гҖҒеӣҪ家еҜ№дәҺеҒҘеә·дә§дёҡеңЁж”ҝзӯ–ж–№йқўж”ҜжҢҒеҠӣеәҰзҡ„дёҚж–ӯеҠ еӨ§д»ҘеҸҠеӣҪж°‘еҒҘеә·ж„ҸиҜҶж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеҢ»иҚҜдә§дёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡиҗҘ收дёә29111.4дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.6%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

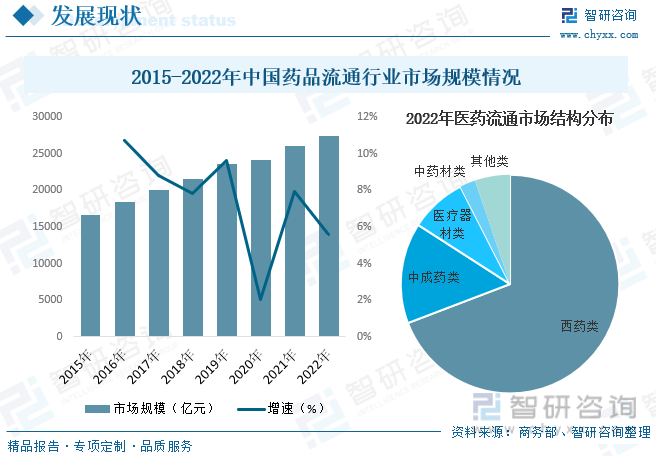

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеўһй•ҝпјҢдәә们з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢе…ЁзӨҫдјҡеҢ»иҚҜеҒҘеә·жңҚеҠЎйңҖжұӮдёҚж–ӯеўһй•ҝпјҢеҢ»иҚҜж¶Ҳиҙ№з«ҜиҜүжұӮжҺЁеҠЁиҚҜе“ҒжөҒйҖҡз«Ҝзҡ„еёӮеңәжү©е®№пјҢдёәжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶеёӮеңәеҹәзЎҖгҖӮеҗҢж—¶пјҢеӣҪ家жҢүз…§зҺ°д»ЈеҢ–жҖқи·ҜеҜ№иҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„з»ҸиҗҘж јеұҖиҝӣиЎҢдәҶж·ұеұӮж¬Ўзҡ„еҸҳйқ©пјҢдҪҝеҫ—жҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡжӣҙеҠ и¶ӢдәҺжҲҗзҶҹпјҢдёәжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡдјҒдёҡе»әз«ӢдәҶиүҜеҘҪзҡ„з”ҹй•ҝзҺҜеўғпјҢиЎҢдёҡ规模д№ҹйҡҸд№ӢжҢҒз»ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡеёӮеңә规模дёә27516.47дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.6%гҖӮе…¶дёӯпјҢиҘҝиҚҜзұ»жҳҜеёӮеңәеҚ жҜ”жңҖеӨ§зҡ„з»ҶеҲҶе“Ғз§ҚпјҢ2022е№ҙеҚ жҜ”дёә69.2%пјҢе…¶ж¬ЎдёәдёӯжҲҗиҚҜзұ»е’ҢеҢ»з–—еҷЁжқҗзұ»пјҢеёӮеңәеҚ жҜ”еҲҶеҲ«дёә14.9%е’Ң8.4%гҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеўһй•ҝпјҢдәә们з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢе…ЁзӨҫдјҡеҢ»иҚҜеҒҘеә·жңҚеҠЎйңҖжұӮдёҚж–ӯеўһй•ҝпјҢеҢ»иҚҜж¶Ҳиҙ№з«ҜиҜүжұӮжҺЁеҠЁиҚҜе“ҒжөҒйҖҡз«Ҝзҡ„еёӮеңәжү©е®№пјҢдёәжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶеёӮеңәеҹәзЎҖгҖӮиҖҢиҚҜе“Ғйӣ¶е”®дҪңдёәиҚҜе“ҒжөҒйҖҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶еңЁж»Ўи¶ізҫӨдј—з”ЁиҚҜйңҖжұӮе’ҢзӨҫеҢәж…ўз—…з®ЎзҗҶзӯүж–№йқўдёҖзӣҙеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳгҖҒдәәеҸЈиҖҒйҫ„еҢ–еҠ ж·ұгҖҒж–°дёҖиҪ®еҢ»иҚҜж”№йқ©зӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҢ»иҚҜеёӮеңәжҢҒз»ӯжү©е®№дёҺж¶Ҳиҙ№з«ҜйңҖжұӮж—ҘзӣҠжҸҗеҚҮпјҢиҝӣиҖҢеёҰеҠЁиҚҜе“Ғйӣ¶е”®иЎҢдёҡзҡ„иҫғеҝ«еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡеёӮеңә规模иҫҫ5990дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

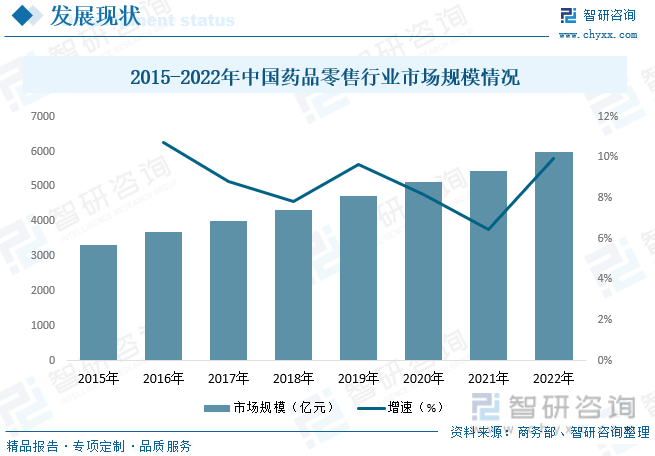

йӣ¶е”®иҚҜеә—зҡ„з«һдәүиғҪеҠӣдёҺдјҒдёҡ规模еҜҶеҲҮзӣёе…іпјҢйҡҸзқҖж–°еҢ»ж”№зҡ„жҺЁиЎҢеҸҠзӣ‘з®Ўж”ҝзӯ–зҡ„ж—ҘзӣҠдёҘж јпјҢеҚ•дҪ“иҚҜеә—жҲ–е°ҸеһӢиҝһй”ҒиҚҜеә—зҡ„и®ҫж–ҪжҠ•е…ҘгҖҒдәәеҠӣеҸҠз§ҹйҮ‘жҲҗжң¬дёҠеҚҮпјҢз»ҸиҗҘеҺӢеҠӣж—ҘзӣҠеўһеҠ гҖӮиҖҢеӨ§еһӢйӣ¶е”®иҚҜеә—иҝһй”ҒдјҒдёҡдҫқжүҳе®Ңе–„зҡ„йҮҮиҙӯгҖҒзү©жөҒгҖҒй”Җе”®дҪ“зі»пјҢжңүеҲ©дәҺйҷҚдҪҺж”ҝеәңзӣ‘з®ЎжҲҗжң¬е’ҢдјҒдёҡз»ҸиҗҘжҲҗжң¬пјҢеҪўжҲҗиҫғејәзҡ„规模дјҳеҠҝе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢз«һдәүдјҳеҠҝиҫғдёәжҳҺжҳҫгҖӮеҸ—зӣҠдәҺжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡиҝ‘еҮ е№ҙжҲҗзҶҹеәҰдёҺ规иҢғеәҰзҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪйӣ¶е”®иҚҜеә—ж•°йҮҸе‘Ҳжҳҫи‘—дёҠеҚҮи¶ӢеҠҝзҡ„еҗҢж—¶пјҢе…ЁеӣҪжҖ§е’ҢеҢәеҹҹжҖ§иҚҜе“Ғйӣ¶е”®иҝһй”ҒдјҒдёҡзҡ„иҚҜеә—иҝһй”ҒзҺҮзЁіжӯҘжҸҗеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…ұжңүйӣ¶е”®иҚҜеә—62.99дёҮ家пјҢеҗҢжҜ”еўһй•ҝ5.7%пјӣе…¶дёӯиҝһй”ҒдјҒдёҡ0.67дёҮ家гҖҒдёӢиҫ–й—Ёеә—36дёҮ家пјҢиҝһй”ҒзҺҮиҫҫ58.2%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

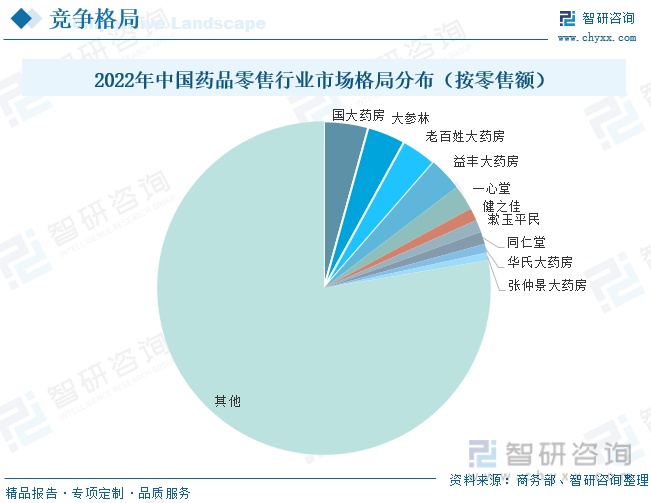

д»ҺиЎҢдёҡз«һдәүж јеұҖж–№йқўжқҘзңӢпјҢеҜ№жҜ”зҫҺеӣҪгҖҒж—Ҙжң¬зӯүеҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡйӣҶдёӯеәҰеҒҸдҪҺпјҢдҪҶйҡҸзқҖиҝ‘е№ҙжқҘж”ҝзӯ–зҡ„жҺЁиҝӣе’Ңиө„жң¬зҡ„йҖҗеҲ©пјҢиҝһй”ҒиҚҜеә—й—Ёеә—еҠ йҖҹжү©еј пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘж”ҖеҚҮпјҢеёӮеңәд»ҪйўқејҖе§Ӣеҗ‘еӨҙйғЁйӣҶдёӯпјҢжңӘжқҘиҝһй”Ғж•Ҳеә”жңүжңӣиҝӣдёҖжӯҘиў«ж”ҫеӨ§пјҢиЎҢдёҡжңүжңӣеҪўжҲҗйӣҶдёӯжҖҒгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡCR10гҖҒCR50е’ҢCR100дҫқж¬Ўдёә22.3%гҖҒ33%е’Ң36.5%пјҢеҲҶеҲ«иҫғ2015е№ҙеўһй•ҝ6.4%гҖҒ7.3%е’Ң7.7%гҖӮе…¶дёӯжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәеӣҪеӨ§иҚҜжҲҝгҖҒеӨ§еҸӮжһ—гҖҒиҖҒзҷҫ姓еӨ§иҚҜжҲҝпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә4.30%гҖҒ3.69%е’Ң3.42%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еёӮеңәйҖҗжӯҘеҗ‘йӣ¶е”®иҚҜеә—еҖҫж–ңгҖӮиҚҜе“Ғйӣ¶е”®еёӮеңәз»Ҳз«Ҝдё»иҰҒеҢ…жӢ¬еҢ»з–—жңәжһ„е’Ңйӣ¶е”®иҚҜеә—пјҢеңЁжҲ‘еӣҪеҢ»з–—еҚ«з”ҹдҪ“зі»зҡ„еҸ‘еұ•еҺҶзЁӢдёӯпјҢеҢ»йҷўдҪңдёәжҸҗдҫӣеҢ»з–—жңҚеҠЎзҡ„еңәжүҖпјҢжңҚеҠЎж”¶иҙ№зӣёеҜ№иҫғдҪҺпјҢдё»иҰҒзҡ„收е…ҘжқҘжәҗдёәиҚҜе“Ғй”Җе”®пјҢйҖҗжӯҘеҪўжҲҗдәҶд»ҘвҖңиҚҜвҖқе…»вҖңеҢ»вҖқзҡ„еұҖйқўгҖӮиҖҢз”ұдәҺй•ҝжңҹеҸ—еҲ°еҢ»з–—жңәжһ„еӨ„ж–№жқҘжәҗзҡ„йҷҗеҲ¶пјҢжҲ‘еӣҪйӣ¶е”®иҚҜеә—зҡ„еёӮеңә规模дёҖзӣҙеӨ„дәҺз»қеҜ№еҠЈеҠҝең°дҪҚпјҢйӣ¶е”®иҚҜеә—й”Җе”®жҜ”йҮҚиҝңдҪҺдәҺ欧зҫҺгҖҒж—Ҙжң¬зӯүеҢ»иҚҜдҪ“зі»иҫғдёәжҲҗзҶҹзҡ„еҸ‘иҫҫеӣҪ家гҖӮй’ҲеҜ№дёҠиҝ°й—®йўҳпјҢжҲ‘еӣҪиҝ‘е№ҙжқҘйҷҶз»ӯеҮәеҸ°дәҶвҖңеӨ„ж–№еӨ–жөҒвҖқгҖҒвҖңз”өеӯҗеӨ„ж–№жөҒиҪ¬вҖқзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҺЁеҠЁеҢ»иҚҜй”Җе”®зҡ„дё»йҳөең°д»ҺеҢ»йҷўгҖҒй—ЁиҜҠзӯүеҢ»з–—жңәжһ„йҖҗжёҗиҪ¬еҗ‘йӣ¶е”®иҚҜеә—пјҢиҖҢжңӘжқҘеҢ»з–—жңәжһ„зҡ„дё»иҰҒзӣҲеҲ©жқҘжәҗе°Ҷд»ҺеҢ»иҚҜй”Җе”®еҗ‘еҢ»з–—жңҚеҠЎиҪ¬еҸҳпјҢиҚҜе“Ғйӣ¶е”®еёӮеңәз»Ҳз«ҜеҚ жҜ”е°Ҷйқўдёҙи°ғж•ҙпјҢйӣ¶е”®иҚҜеә—еёӮеңәең°дҪҚйҖҗжёҗзӘҒжҳҫпјҢе…¶жңӘжқҘеёӮеңәеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮ

дё“дёҡеҢ–жңҚеҠЎйңҖжұӮжҺЁеҠЁиҚҜеә—иҪ¬еһӢгҖӮйӣ¶е”®иҚҜеә—зҡ„дё“дёҡеҢ–жңҚеҠЎж°ҙе№іжҳҜиҚҜеә—жҸҗеҚҮжңҚеҠЎиҙЁйҮҸгҖҒеўһеҠ ж¶Ҳиҙ№иҖ…зІҳжҖ§гҖҒжҸҗеҚҮе“ҒзүҢе·®ејӮеҢ–з«һдәүдјҳеҠҝд»ҘеҸҠдё“дёҡеҢ–еҪўиұЎзҡ„йҮҚиҰҒжүӢж®өгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҚҜе“Ғйӣ¶е”®иҚҜеә—дё“дёҡеҢ–жңҚеҠЎйңҖжұӮе·Іж„ҲеҠ еҮёжҳҫгҖӮдёҖж–№йқўпјҢйҡҸзқҖйӣ¶е”®иҚҜеә—еҗҢиҙЁеҢ–з«һдәүзҡ„ж—Ҙи¶ӢжҝҖзғҲд»ҘеҸҠж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶдёҚж–ӯеўһејәпјҢдј з»ҹиҚҜеә—зҡ„жңҚеҠЎиҢғеӣҙдёҺж·ұеәҰе·ІйҷҗеҲ¶е…¶жңӘжқҘеҸҜжҢҒз»ӯеҸ‘еұ•ж°ҙе№іпјҢеӣ жӯӨйӣ¶е”®иҚҜеә—жӯЈйҖҗжӯҘд»Һд»Ҙе•Ҷе“Ғй”Җе”®дёәдёӯеҝғеҗ‘д»Ҙж¶Ҳиҙ№иҖ…дё“дёҡеҢ–жңҚеҠЎдёәдёӯеҝғиҪ¬еһӢпјҢд»ҘеҜ»жұӮж–°зҡ„еҲ©ж¶Ұеўһй•ҝзӮ№гҖӮеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪдәәеҸЈдј—еӨҡпјҢдәәеқҮеҢ»з–—иө„жәҗзӣёеҜ№иҫғдҪҺпјҢ并еҸ—еҲҶзә§иҜҠз–—ж”ҝзӯ–еҝ«йҖҹиҗҪең°гҖҒеҗ„зә§еҢ»йҷўеҢ»з–—иҙ№з”ЁдёҚж–ӯжҸҗй«ҳзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪж¶Ҳиҙ№иҖ…е°ұеҢ»д№ жғҜе·ІеҸ‘з”ҹж”№еҸҳгҖӮеңЁеҮәзҺ°еёёи§ҒиҪ»еҫ®з—…з—Үзӯүжғ…еҶөж—¶пјҢеұ…ж°‘йҖҡеёёйҖүжӢ©е°ұиҝ‘иҚҜеә—иҮӘиЎҢиҙӯиҚҜпјҢйӣ¶е”®иҚҜеә—зҡ„дё“дёҡеҢ–жңҚеҠЎиғҪеҠӣеӣ жӯӨжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮеңЁж”ҝзӯ–гҖҒ科жҠҖдёҺеёӮеңәзҡ„еҗҲеҠӣеҪұе“ҚдёӢпјҢйҡҸзқҖйӣ¶е”®иҚҜеә—иЎҢдёҡеҜ№дё“дёҡеҢ–еҢ»з–—жңҚеҠЎзҡ„ж·ұеәҰжҺўзҙўпјҢDTPдё“дёҡиҚҜжҲҝгҖҒж…ўз—…з®ЎзҗҶиҚҜжҲҝгҖҒвҖңиҚҜеә—+иҜҠжүҖвҖқгҖҒдёӯеҢ»йҰҶзӯүдё“дёҡзү№иүІиҚҜжҲҝе°ҶдёҚж–ӯж¶ҢзҺ°пјҢд»Ҙж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„дё“дёҡеҢ–жңҚеҠЎйңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡйўҶе…ҲдјҒдёҡиҝҗиҗҘз«һдәүеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡи¶ӢеҠҝеҸҠеүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡжҠ•иө„еүҚжҷҜеҸҠзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйҖҗжӯҘеҗ‘йӣ¶е”®иҚҜеә—еҖҫж–ңпјҢиҝһй”ҒеҢ–зЁӢеәҰжҢҒз»ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®еҸ‘еұ•зҺ°зҠ¶пјҡжҷҜж°”еәҰдёҠеҚҮпјҢй”Җ售规模еўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®иЎҢдёҡеёӮеңәеҸ‘еұ•еҸҠйҫҷеӨҙдјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ—[еӣҫ]](http://img.chyxx.com/2021/08/67916SBXWA_m.jpg?x-oss-process=style/w320)