еҶ…е®№жҰӮиҝ°пјҡиҝ‘е№ҙжқҘпјҢеҸ—зӣҠдәҺеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢж°”дҪ“еҺӢзј©жңәзҡ„жҖ§иғҪеҫ—еҲ°ж”№е–„пјҢжҲ‘еӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡд№ҹеҸ–еҫ—дәҶиҫғеӨ§еҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2016е№ҙжҲ‘еӣҪз©әж°”еҺӢзј©жңәиЎҢдёҡеёӮеңә规模зәҰдёә1739.9дәҝе…ғпјҢ2016иҮі2022е№ҙиЎҢдёҡе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪз©әж°”еҺӢзј©жңәеёӮеңә规模иҫҫеҲ°2498.4дәҝе…ғпјҢжңҹй—ҙеӨҚеҗҲеўһйҖҹдёә6.22%гҖӮ

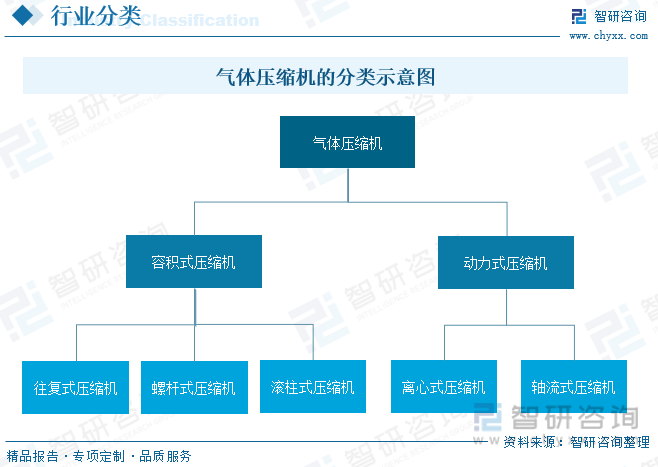

дёҖгҖҒж°”дҪ“еҺӢзј©жңәжҰӮиҝ°

ж°”дҪ“еҺӢзј©жңәжҳҜжҳҜж°”жәҗиЈ…зҪ®дёӯзҡ„дё»дҪ“пјҢе®ғжҳҜе°ҶеҺҹеҠЁжңәпјҲйҖҡеёёжҳҜз”өеҠЁжңәпјүзҡ„жңәжў°иғҪиҪ¬жҚўжҲҗж°”дҪ“еҺӢеҠӣиғҪзҡ„иЈ…зҪ®пјҢжҳҜеҺӢзј©ж°”дҪ“зҡ„ж°”еҺӢеҸ‘з”ҹиЈ…зҪ®гҖӮеёёз”ЁдәҺйЈҺеҠЁе·Ҙе…·жҸҗдҫӣж°”дҪ“еҠЁеҠӣпјҢеңЁзҹіжІ№еҢ–е·ҘгҖҒй’»йҮҮгҖҒеҶ¶йҮ‘зӯүиЎҢдёҡд№ҹеёёз”ЁдәҺеҺӢйҖҒж°§гҖҒж°ўгҖҒж°ЁгҖҒеӨ©з„¶ж°”гҖҒз„ҰзӮүз…Өж°”гҖҒжғ°жҖ§ж°”дҪ“зӯүд»ӢиҙЁгҖӮ

ж №жҚ®еҺӢзј©еҺҹзҗҶзҡ„дёҚеҗҢпјҢж°”дҪ“еҺӢзј©жңәеҸҜеҲҶдёәе®№з§ҜејҸеҺӢзј©жңәе’ҢеҠЁеҠӣејҸеҺӢзј©жңәдёӨеӨ§зұ»гҖӮе®№з§ҜејҸеҺӢзј©жңәеҸҲеҸҜеҲҶдёәеҫҖеӨҚејҸеҺӢзј©жңәгҖҒиһәжқҶејҸеҺӢзј©жңәгҖҒж»ҡжҹұејҸеҺӢзј©жңәзӯүгҖӮеҠЁеҠӣејҸеҺӢзј©жңәеҸҲеҸҜеҲҶдёәзҰ»еҝғејҸеҺӢзј©жңәгҖҒиҪҙжөҒејҸеҺӢзј©жңәзӯүгҖӮ

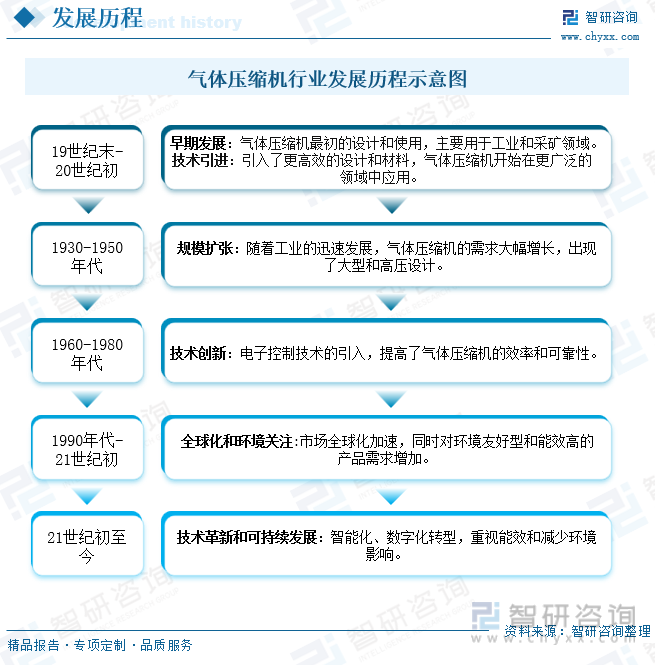

19дё–зәӘжң«дёәж°”дҪ“еҺӢзј©жңәиЎҢдёҡзҡ„ж—©жңҹеҸ‘еұ•йҳ¶ж®өпјҢеҺӢзј©жңәжңҖеҲқиў«и®ҫи®Ўе’ҢдҪҝз”ЁпјҢдё»иҰҒжңҚеҠЎдәҺе·Ҙдёҡе’ҢйҮҮзҹҝйўҶеҹҹпјӣ20дё–зәӘеҲқпјҢж°”дҪ“еҺӢзј©жңәз»ҸеҺҶдәҶжҠҖжңҜдёҠзҡ„йҮҚиҰҒж”№иҝӣпјҢеҢ…жӢ¬жӣҙй«ҳж•Ҳзҡ„и®ҫи®Ўе’Ңжқҗж–ҷзҡ„дҪҝз”ЁгҖӮиҝҷдәӣеҲӣж–°дҪҝеҫ—еҺӢзј©жңәејҖе§ӢеңЁжӣҙе№ҝжіӣзҡ„еә”з”ЁйўҶеҹҹдёӯеҸ‘жҢҘдҪңз”ЁпјӣйҡҸзқҖе·Ҙдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢж°”дҪ“еҺӢзј©жңәзҡ„йңҖжұӮеӨ§е№…еўһй•ҝпјҢеӨ§еһӢе’Ңй«ҳеҺӢи®ҫи®Ўзҡ„еҮәзҺ°пјӣйҡҸеҗҺж°”дҪ“еҺӢзј©жңәжҠҖжңҜеҲӣж–°зҡ„й«ҳеі°пјҢзү№еҲ«жҳҜз”өеӯҗжҺ§еҲ¶жҠҖжңҜзҡ„еј•е…ҘпјҢжҳҫи‘—жҸҗй«ҳдәҶж°”дҪ“еҺӢзј©жңәзҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§гҖӮе…ЁзҗғеҢ–зҡ„жӯҘдјҗеҠ еҝ«пјҢеҗҢж—¶еёӮеңәеҜ№зҺҜеўғеҸӢеҘҪеһӢе’ҢиғҪж•Ҳй«ҳзҡ„ж°”дҪ“еҺӢзј©жңәдә§е“Ғзҡ„йңҖжұӮеўһеҠ гҖӮиҮід»ҠпјҢзҺ°д»Јж°”дҪ“еҺӢзј©жңәиЎҢдёҡжӯЈз»ҸеҺҶзқҖжҠҖжңҜйқ©ж–°е’Ңеҗ‘еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иҪ¬еһӢпјҢзү№еҲ«жҳҜеңЁжҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–ж–№йқўзҡ„иҝӣжӯҘпјҢеҗҢж—¶д№ҹжӣҙеҠ йҮҚи§ҶиғҪж•Ҳе’ҢеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮ

дәҢгҖҒж”ҝзӯ–

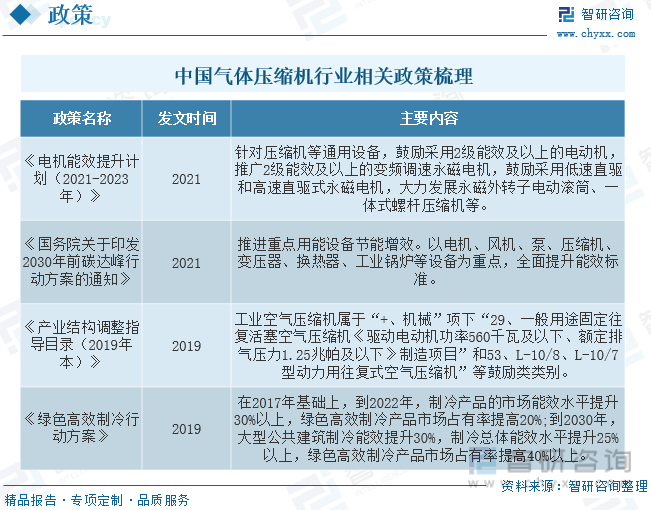

дә§дёҡж”ҝзӯ–йҖҗжӯҘе®һж–ҪпјҢж–°ж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢдҝғиҝӣиЎҢдёҡдёҺйўҶеҹҹй«ҳиҙЁйҮҸеҝ«йҖҹеҸ‘еұ•гҖӮеҺӢзј©жңәиЎҢдёҡеҸ‘еұ•дёҺеӣҪ家装еӨҮеҲ¶йҖ дёҡж”ҝзӯ–е…ізі»йҮҚеӨ§гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҸҠең°ж–№й’ҲеҜ№еҺӢзј©жңәиЎҢдёҡзҡ„ж”ҜжҢҒзұ»еҸҠжҢҮеҜјзұ»ж”ҝзӯ–еұӮеҮәдёҚз©·гҖӮ2021е№ҙ11жңҲпјҢе·ҘдҝЎйғЁеҸҠеёӮеңәзӣ‘з®ЎжҖ»еұҖеҸ‘еёғгҖҠз”өжңәиғҪж•ҲжҸҗеҚҮи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢпјҢд»ҺйҮҚзӮ№еҶ…е®№дёҠзңӢпјҢж”ҝзӯ–йј“еҠұйҮҮз”Ё2зә§иғҪж•ҲеҸҠд»ҘдёҠзҡ„з”өеҠЁжңәпјҢжҺЁе№ҝ2зә§иғҪж•ҲеҸҠд»ҘдёҠзҡ„еҸҳйў‘и°ғйҖҹж°ёзЈҒз”өжңәпјҢйј“еҠұйҮҮз”ЁдҪҺйҖҹзӣҙй©ұе’Ңй«ҳйҖҹзӣҙй©ұејҸж°ёзЈҒз”өжңәпјҢеӨ§еҠӣеҸ‘еұ•ж°ёзЈҒеӨ–иҪ¬еӯҗз”өеҠЁж»ҡзӯ’гҖҒдёҖдҪ“ејҸиһәжқҶеҺӢзј©жңәзӯүпјҢдёҚд»…жһҒеӨ§зЁӢеәҰдёҠз¬ҰеҗҲеҸҢзўіеӨ§иғҢжҷҜпјҢиҝҳжҢҮжҳҺдәҶиҠӮиғҪеўһж•ҲжҳҜиЎҢдёҡ继з»ӯеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘гҖӮ

дёүгҖҒдә§дёҡй“ҫ

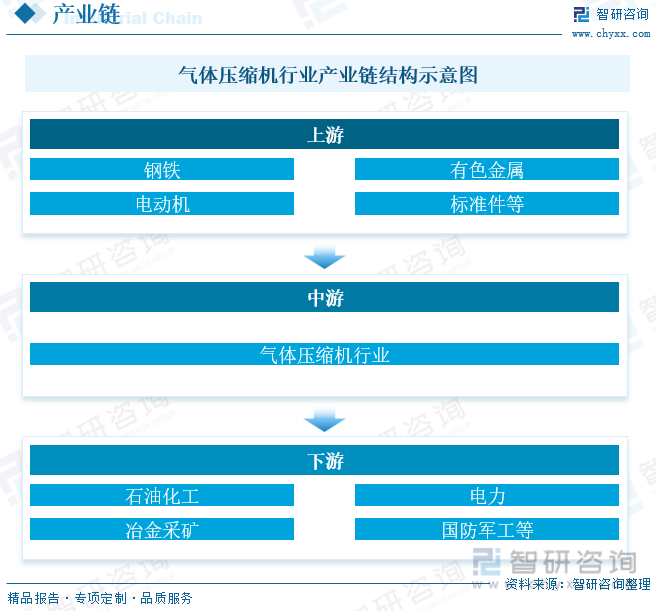

ж°”дҪ“еҺӢзј©жңәиЎҢдёҡзҡ„дёӢжёёдё»иҰҒдёәзҹіжІ№еҢ–е·ҘгҖҒз”өеҠӣиЎҢдёҡгҖҒеҶ¶йҮ‘йҮҮзҹҝеҸҠеӣҪйҳІеҶӣе·ҘзӯүиЎҢдёҡгҖӮиҝҷдәӣиЎҢдёҡжҳҜе…ід№ҺеӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒиЎҢдёҡпјҢйҡҸзқҖиҝҷдәӣиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡд№ҹеҫ—еҲ°еҸ‘еұ•зҡ„еҠ©еҠӣгҖӮжҲ‘еӣҪжҳҜдё–з•ҢдёҠдё»иҰҒзҡ„ж°”дҪ“еҺӢзј©жңәз”ҹдә§еҹәең°пјҢиҝ‘е№ҙжқҘпјҢеҸ—зӣҠдәҺеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡд№ҹеҸ–еҫ—дәҶиҫғеӨ§еҸ‘еұ•гҖӮ

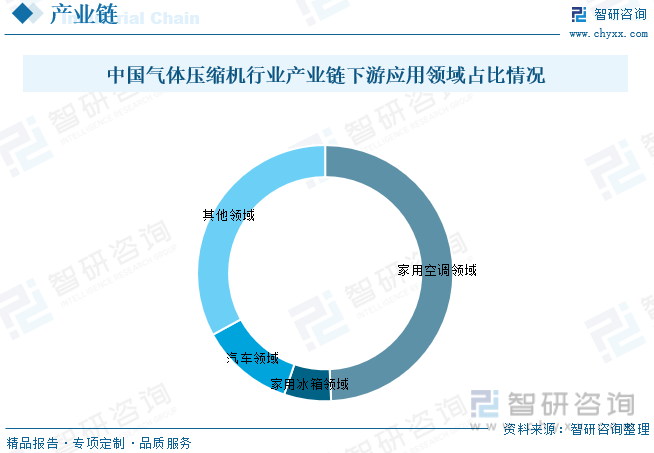

ж°”дҪ“еҺӢзј©жңәдё»иҰҒеә”з”ЁдәҺеҲ¶еҶ·йўҶеҹҹпјҢдё»иҰҒдёә家用з©әи°ғйўҶеҹҹгҖҒ家用еҶ°з®ұйўҶеҹҹгҖҒжұҪиҪҰйўҶеҹҹзӯүе…¶д»–йўҶеҹҹгҖӮе…¶дёӯ家用з©әи°ғйўҶеҹҹеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә49.26%пјҢе…¶ж¬ЎдёәжұҪиҪҰйўҶеҹҹпјҢеҚ жҜ”дёә11.84%пјҢ家用еҶ°з®ұйўҶеҹҹеҚ жҜ”дёә5.93%гҖӮ

еӣӣгҖҒдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

иҝ‘е№ҙжқҘпјҢеҸ—зӣҠдәҺеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢж°”дҪ“еҺӢзј©жңәзҡ„жҖ§иғҪеҫ—еҲ°ж”№е–„пјҢжҲ‘еӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡд№ҹеҸ–еҫ—дәҶиҫғеӨ§еҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2016е№ҙжҲ‘еӣҪз©әж°”еҺӢзј©жңәиЎҢдёҡеёӮеңә规模зәҰдёә1739.9дәҝе…ғпјҢ2016иҮі2022е№ҙиЎҢдёҡе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪз©әж°”еҺӢзј©жңәеёӮеңә规模иҫҫеҲ°2498.4дәҝе…ғпјҢжңҹй—ҙеӨҚеҗҲеўһйҖҹдёә6.22%гҖӮзӣ®еүҚжҲ‘еӣҪеҺӢзј©жңәзҡ„дё»иҰҒйғЁд»¶е·Із»Ҹе®һзҺ°еӣҪеҶ…иҮӘдё»з”ҹдә§пјҢдёҠжө·гҖҒжұҹиӢҸгҖҒжөҷжұҹгҖҒе№ҝдёңеҸҠзҰҸе»әзӯүең°ж°”дҪ“еҺӢзј©жңәдә§дёҡиҫғдёәеҸ‘иҫҫпјҢз”ҹдә§е“Ғз§Қеҹәжң¬иҰҶзӣ–еёӮеңәдё»жөҒжңәеһӢпјҢдә§е“ҒиһҚе…ҘеӣҪйҷ…еҢ–зҡ„еҺӢзј©жңәи®ҫи®ЎгҖҒе·ҘиүәзҗҶеҝөпјҢе“ҒиҙЁдјҳиүҜгҖӮе…¶еҚҺдёңең°еҢәеҚ жҜ”жңҖйҮҚеҚ жҜ”дёә40.78%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

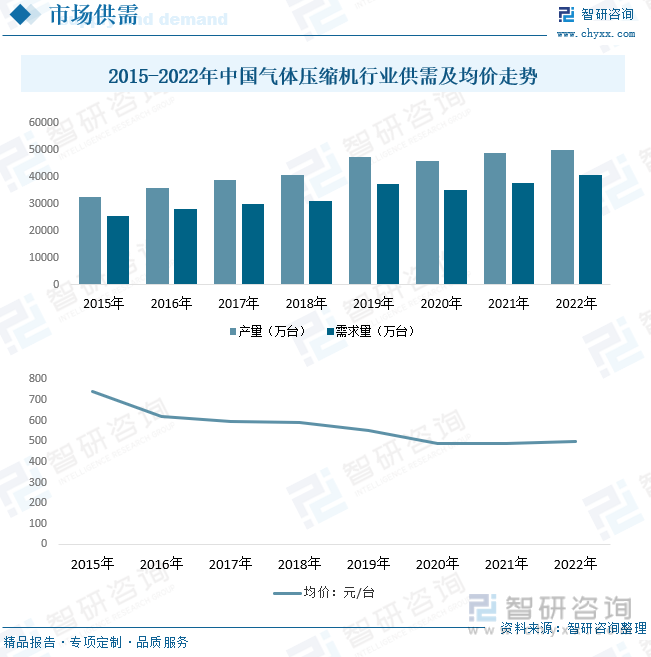

ж°”дҪ“еҺӢзј©жңәиЎҢдёҡдёӢжёёдё»иҰҒйӣҶдёӯеңЁиғҪжәҗгҖҒеҲ¶еҶ·йўҶеҹҹгҖӮ2020е№ҙе№ҙеҲқеҸ—ж–°еҶ з—…жҜ’з–«жғ…еҪұе“ҚпјҢдёҖеӯЈеәҰиғҪжәҗйўҶеҹҹеӨ§йқўз§ҜеҒңе·ҘеҒңдә§пјҢеҜјиҮҙж°”дҪ“еҺӢзј©жңәдё»иҰҒдёӢжёёйңҖжұӮеҮҸејұпјҢеёӮеңәдҫӣйңҖ规模иҫғеҫҖе№ҙжңүжҳҺжҳҫдёӢж»‘гҖӮдҪҶй•ҝжңҹжқҘзңӢпјҢдёӯеӣҪиғҪжәҗеҒңе·ҘеҮҸдә§е‘ЁжңҹзҹӯпјҢз–«жғ…еҪұе“ҚиҝңдҪҺдәҺе…Ёзҗғе…¶д»–ең°еҢәпјҢжңүжңӣзҹӯжңҹжҒўеӨҚиғҪжәҗйўҶеҹҹзҡ„е·Ҙдёҡз”ҹдә§пјҢеёҰеҠЁж°”дҪ“еҺӢзј©жңәиЎҢдёҡеҝ«йҖҹжҒўеӨҚпјҢеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪеҶ·й“ҫзү©жөҒеҸ‘еұ•дёәеӣҪеҶ…ж°”дҪ“еҺӢзј©жңәеңЁе·ҘдёҡеҲ¶еҶ·е’ҢеҶ·еҶ»еҶ·и—Ҹзі»з»ҹдёӯеҫ—еҲ°дәҶе№ҝйҳ”зҡ„ж–°еўһз©әй—ҙгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡдә§йҮҸзәҰдёә50096.2дёҮеҸ°пјҢйңҖжұӮйҮҸзәҰдёә40710.56дёҮеҸ°гҖӮз»јеҗҲжқҘзңӢпјҢиҝ‘еҮ е№ҙжқҘжҲ‘еӣҪж°”дҪ“еҺӢзј©жңәеёӮеңәд»·ж је‘ҲзҺ°еҮәжҳҺжҳҫзҡ„жіўеҠЁдёӢйҷҚжҖҒеҠҝпјҢдёҖж–№йқўжҳҜйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•пјҢз”ҹдә§е·ҘиүәдёҺжҠҖжңҜжӣҙеҠ жҲҗзҶҹпјҢеҜ№еӨ–дҫқиө–зЁӢеәҰеҮҸе°‘пјҢеӣҪеҶ…дјҒдёҡе№іеқҮ规模жү©еӨ§пјҢз”ҹдә§зҡ„е№іеқҮжҲҗжң¬йҖҗжёҗйҷҚдҪҺпјҢеҗҢж—¶еӣҪеҶ…зҡ„еҺҹжқҗж–ҷд»·ж јйҷҚдҪҺд№ҹдјҡдёәеёӮеңәд»·ж јдёӢйҷҚжҸҗдҫӣдәҶиҫғеӨ§зҡ„з©әй—ҙгҖӮеҸҰдёҖж–№йқўжҳҜйҡҸзқҖеӣҪдә§жӣҝд»ЈеҠ йҖҹпјҢеӨ§и§„жЁЎгҖҒй«ҳд»·еҖјзҡ„ж°”дҪ“еҺӢзј©жңәеёӮеңәд»·ж јйҖҗжёҗдёӢйҷҚпјҢд№ҹдҪҝеҫ—иЎҢдёҡеёӮеңәеқҮд»·е‘ҲзҺ°еҮәиҫғдёәжҳҺжҳҫзҡ„дёӢйҷҚи¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪж°”дҪ“еҺӢзј©жңәеқҮд»·зәҰдёә498.72е…ғ/еҸ°гҖӮ

дә”гҖҒдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

ж°”дҪ“еҺӢзј©жңәеңЁй«ҳз«ҜеёӮеңәе’ҢдҪҺз«ҜеёӮеңәе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„з«һдәүдёҚеқҮиЎЎзү№еҫҒпјҢй«ҳз«Ҝдә§е“ҒйўҶеҹҹи®ҫи®Ўз”ҹдә§дјҒдёҡиҫғе°‘пјҲдҫӢеҰӮзҹіжІ№зӮјеҢ–еёӮеңәпјүпјҢдә§йҮҸеҸҠйңҖжұӮеҹәжң¬дҝқжҢҒе№іиЎЎпјҢжҜӣеҲ©ж°ҙе№іиҝ‘е№ҙжқҘзЁідёӯжңүеҚҮгҖӮеҸҰдёҖж–№йқўпјҢеӣҪеҶ…дҪҺз«Ҝдә§е“Ғдә§иғҪдёҚж–ӯжү©еј пјҢдҪҶдҪҺж°ҙе№ійҮҚеӨҚе»әи®ҫиҫғдёәдёҘйҮҚпјҢе·ІйҖҗжёҗе‘ҲзҺ°дҫӣиҝҮдәҺжұӮжҖҒеҠҝпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢжҜӣеҲ©ж°ҙе№іеҒҸдҪҺгҖӮйҡҸзқҖе·Ҙиүәж°”еҺӢзј©жңәеёӮеңәзҡ„дёҚж–ӯжӢ“еұ•пјҢдёӢжёёйўҶеҹҹйңҖжұӮзӣҠеҠ иҝ«еҲҮпјҢиЎҢдёҡеҸ‘еұ•д»Қе°ҶдҝқжҢҒиҫғеҝ«зҡ„еўһй•ҝйҖҹеәҰпјҢдҪҶз”ұдәҺиЎҢдёҡе…·жңүиҫғй«ҳзҡ„иҝӣе…ҘеЈҒеһ’пјҢдјҒдёҡиҝӣе…ҘйқўдёҙдёҖе®ҡйҡҫеәҰпјҢиЎҢдёҡжҪңеңЁиҝӣе…ҘиҖ…еЁҒиғҒиҫғе°ҸгҖӮзӣ®еүҚиЎҢдёҡдёӯдё»иҰҒдјҒдёҡдёәдёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҶ°иҪ®зҺҜеўғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжөҷжұҹејҖеұұеҺӢзј©жңәиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·жө·з«Ӣз”өеҷЁжңүйҷҗе…¬еҸёзӯүгҖӮ

жө·еҠӣиӮЎд»ҪејҖеҸ‘9еӨ§зі»еҲ—1000еӨҡдёӘй«ҳж•ҲиҠӮиғҪжңәз§ҚпјҢиҰҶзӣ–дәҶ家用з©әи°ғеҲ¶еҶ·иҢғеӣҙпјҢеҗ„з§ҚеҶ·еӘ’гҖҒдёҚеҗҢз”өеҺӢе’Ңйў‘зҺҮзҡ„дә§е“ҒеҸҜеә”еҜ№е…ЁзҗғеёӮеңәдёҺе®ўжҲ·зҡ„йңҖжұӮпјҢ并жӢ“еұ•иҮійқһ家用з©әи°ғйўҶеҹҹе’ҢиҪ»еһӢе•Ҷз”ЁйўҶеҹҹпјҢдёәиҪ»е•Ҷз©әи°ғгҖҒзғӯжіөе№ІиЎЈжңәгҖҒзғӯжіөзғӯж°ҙеҷЁзӯүдә§е“ҒжҸҗдҫӣж ёеҝғйӣ¶йғЁд»¶е’ҢжңҚеҠЎж”ҜжҢҒпјҢжҳҜиҪ¬еӯҗејҸеҺӢзј©жңәеёӮеңәйўҶеҜјиҖ…гҖӮеқҡжҢҒдё“дёҡеҢ–еҸ‘еұ•д№Ӣи·ҜпјҢе®һж–ҪеӣҪйҷ…еҢ–дә§дёҡеёғеұҖпјҢдёҠжө·дҪңдёәжҖ»йғЁпјҢеңЁдёҠжө·гҖҒеҚ—жҳҢгҖҒз»өйҳігҖҒеҚ°еәҰе»әз«ӢдәҶ4дёӘдё–з•Ңзә§з»ҝиүІе·ҘеҺӮпјҢ并еңЁдёӯеӣҪгҖҒ欧жҙІгҖҒеҚ°еәҰгҖҒж—Ҙжң¬гҖҒзҫҺеӣҪзӯүең°и®ҫз«ӢдәҶ8дёӘжҠҖжңҜжңҚеҠЎдёӯеҝғпјҢз§үжүҝвҖңжө·з«ӢеҺӢзј©жңә еҶ·жҡ–дјҙз»Ҳз”ҹвҖқжңҚеҠЎзҗҶеҝөпјҢдёәе…Ёзҗғе®ўжҲ·жҸҗдҫӣеұһең°еҢ–жңҚеҠЎе’ҢжҠҖжңҜж”ҜжҢҒпјҢиҝҪжұӮйЎҫе®ўж»Ўж„ҸгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙжө·еҠӣиӮЎд»ҪеҺӢзј©жңәеҸҠзӣёе…іеҲ¶еҶ·и®ҫеӨҮдёҡеҠЎж”¶е…Ҙдёә113.64дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә10.10%гҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеёӮеңәйңҖжұӮзҡ„еўһй•ҝ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝпјҢзү№еҲ«жҳҜеңЁеҲ¶йҖ дёҡгҖҒиғҪжәҗгҖҒеҢ–е·Ҙе’ҢзҺҜдҝқзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№ж°”дҪ“еҺӢзј©жңәзҡ„йңҖжұӮйў„и®Ўе°ҶжҢҒз»ӯеўһй•ҝгҖӮиҝҷе°ҶжҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢдҝғдҪҝеҺӮе•Ҷжү©еӨ§з”ҹдә§е’ҢеҲӣж–°гҖӮ

2гҖҒзҺҜдҝқе’ҢиғҪж•Ҳж ҮеҮҶзҡ„жҸҗй«ҳ

йҡҸзқҖдёӯеӣҪеҜ№зҺҜеўғдҝқжҠӨе’ҢиҠӮиғҪеҮҸжҺ’зҡ„йҮҚи§ҶпјҢжңӘжқҘж°”дҪ“еҺӢзј©жңәиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„зҺҜдҝқжҖ§иғҪе’ҢиғҪж•ҲгҖӮиҝҷе°ҶдҝғдҪҝеҺӮе•Ҷж”№иҝӣжҠҖжңҜпјҢеҮҸе°‘иғҪжәҗж¶ҲиҖ—е’ҢжұЎжҹ“жҺ’ж”ҫгҖӮ

3гҖҒж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–и¶ӢеҠҝ

йҡҸзқҖеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪе’Ңзү©иҒ”зҪ‘жҠҖжңҜзҡ„еҸ‘еұ•пјҢж°”дҪ“еҺӢзј©жңәиЎҢдёҡеҸҜиғҪдјҡжңқзқҖжӣҙеҠ жҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢе®һзҺ°жӣҙй«ҳзҡ„иҝҗиЎҢж•ҲзҺҮе’Ңз»ҙжҠӨз®ЎзҗҶзҡ„дјҳеҢ–гҖӮ

4гҖҒж–°жқҗж–ҷе’Ңж–°е·Ҙиүәзҡ„еә”з”Ё

йҡҸзқҖж–°жқҗж–ҷе’Ңж–°е·ҘиүәжҠҖжңҜзҡ„иҝӣжӯҘпјҢжңӘжқҘж°”дҪ“еҺӢзј©жңәеҸҜиғҪйҮҮз”ЁжӣҙиҪ»иҙЁгҖҒжӣҙиҖҗз”Ёе’Ңж•ҲзҺҮжӣҙй«ҳзҡ„жқҗж–ҷе’Ңе·ҘиүәпјҢд»ҘйҖӮеә”жӣҙдёҘиӢӣзҡ„е·ҘдҪңзҺҜеўғе’ҢжҖ§иғҪиҰҒжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«ж°”дҪ“еҺӢзј©жңәиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•и°ғз ”пјҢж°”дҪ“еҺӢзј©жңәиЎҢдёҡжҠ•иө„йЈҺйҷ©дёҺжҺ§еҲ¶зӯ–з•ҘпјҢж°”дҪ“еҺӢзј©жңәиЎҢдёҡжҠ•иө„жғ…еҶөдёҺеҸ‘еұ•еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°”дҪ“еҺӢзј©жңәиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҶ·й“ҫзү©жөҒеҸ‘еұ•дёәиЎҢдёҡеңЁе·ҘдёҡеҲ¶еҶ·е’ҢеҶ·еҶ»еҶ·и—ҸйўҶеҹҹеҫ—еҲ°е№ҝйҳ”з©әй—ҙ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)