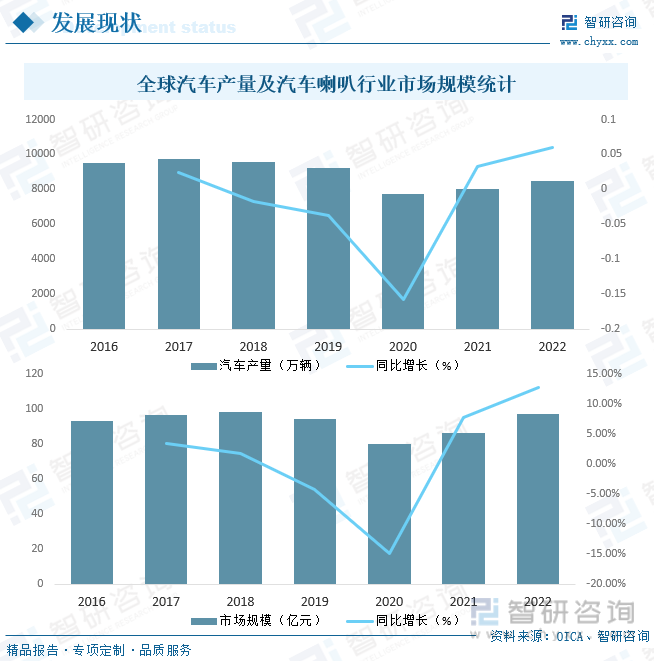

еҶ…е®№жҰӮеҶөпјҡ иҝ‘е№ҙжқҘе…ЁзҗғжұҪиҪҰдә§дёҡйЈһйҖҹеҸ‘еұ•пјҢ2022е№ҙе…ЁзҗғжұҪиҪҰдә§йҮҸиҫҫ8502дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ6%пјҢжұҪиҪҰе–ҮеҸӯдҪңдёәиҪҰиҫҶдёҠз”ЁдәҺеҸ‘еҮәиӯҰе‘ҠдҝЎеҸ·жҲ–дә§з”ҹеЈ°йҹізҡ„дёҖйЎ№йҮҚиҰҒзҡ„е®үе…ЁиЈ…зҪ®пјҢд№ҹиҝҺжқҘдәҶй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙе…ЁзҗғжұҪиҪҰе–ҮеҸӯиЎҢдёҡеёӮеңә规模иҫҫ97.62дәҝе…ғгҖӮ

дёҖгҖҒжҰӮиҝ°

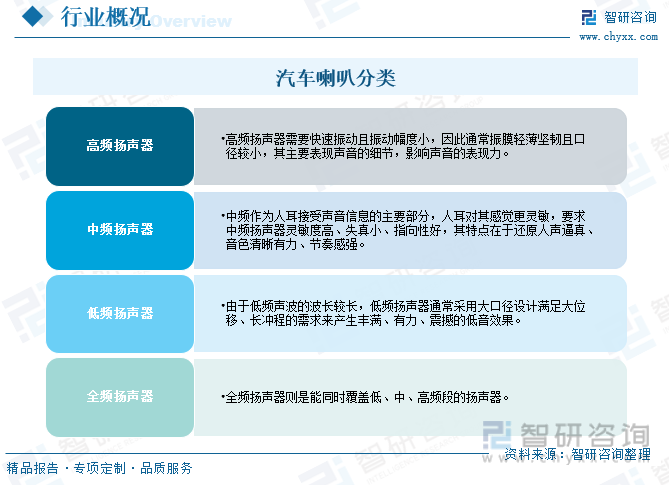

жұҪиҪҰе–ҮеҸӯпјҢеҚіжұҪиҪҰжү¬еЈ°еҷЁпјҢжҳҜжұҪиҪҰзҡ„йҹіе“ҚдҝЎеҸ·иЈ…зҪ®пјҢжұҪиҪҰжү¬еЈ°еҷЁдё»иҰҒдёәеҠЁеңҲејҸжү¬еЈ°еҷЁпјҢз”ұжҢҜеҠЁзі»з»ҹгҖҒзЈҒи·Ҝзі»з»ҹд»ҘеҸҠиҫ…еҠ©зі»з»ҹдёүдёӘйғЁеҲҶз»„жҲҗпјҢе·ҘдҪңеҺҹзҗҶж¶үеҸҠз”өзЈҒеӯҰгҖҒжҢҜеҠЁгҖҒеЈ°еӯҰгҖҒзғӯеӯҰзӯүеӨҡдёӘзү©зҗҶйўҶеҹҹпјҢиЎЎйҮҸжү¬еЈ°еҷЁе“ҒиҙЁзҡ„жҖ§иғҪжҢҮж ҮеҢ…жӢ¬йўқе®ҡеҠҹзҺҮгҖҒйўқе®ҡйҳ»жҠ—гҖҒи°җжҢҜйў‘зҺҮгҖҒйў‘зҺҮе“Қеә”иҢғеӣҙгҖҒQtsпјҲжҖ»е“ҒиҙЁеӣ ж•°еҖјпјҢеҸҚжҳ жү¬еЈ°еҷЁеҚ•е…ғзҡ„зһ¬жҖҒе“Қеә”еҘҪеқҸпјүгҖҒжҢҮеҗ‘жҖ§гҖҒзҒөж•ҸеәҰгҖҒеӨұзңҹзӯүе…ій”®жҖ§иғҪжҢҮж ҮгҖӮжұҪиҪҰжү¬еЈ°еҷЁжҢүйў‘зҺҮеҸҜеҲҶдёәй«ҳйў‘гҖҒдёӯйў‘гҖҒдҪҺйў‘гҖҒе…Ёйў‘жү¬еЈ°еҷЁпјҢе…¶дёӯпјҢй«ҳйў‘жү¬еЈ°еҷЁйңҖиҰҒеҝ«йҖҹжҢҜеҠЁдё”жҢҜеҠЁе№…еәҰе°ҸпјҢеӣ жӯӨйҖҡеёёжҢҜиҶңиҪ»и–„еқҡйҹ§дё”еҸЈеҫ„иҫғе°ҸпјҢе…¶дё»иҰҒиЎЁзҺ°еЈ°йҹізҡ„з»ҶиҠӮпјҢеҪұе“ҚеЈ°йҹізҡ„иЎЁзҺ°еҠӣпјӣдёӯйў‘дҪңдёәдәәиҖіжҺҘеҸ—еЈ°йҹідҝЎжҒҜзҡ„дё»иҰҒйғЁеҲҶпјҢдәәиҖіеҜ№е…¶ж„ҹи§үжӣҙзҒөж•ҸпјҢиҰҒжұӮдёӯйў‘жү¬еЈ°еҷЁзҒөж•ҸеәҰй«ҳгҖҒеӨұзңҹе°ҸгҖҒжҢҮеҗ‘жҖ§еҘҪпјҢе…¶зү№зӮ№еңЁдәҺиҝҳеҺҹдәәеЈ°йҖјзңҹгҖҒйҹіиүІжё…жҷ°жңүеҠӣгҖҒиҠӮеҘҸж„ҹејәпјӣз”ұдәҺдҪҺйў‘еЈ°жіўзҡ„жіўй•ҝиҫғй•ҝпјҢдҪҺйў‘жү¬еЈ°еҷЁйҖҡеёёйҮҮз”ЁеӨ§еҸЈеҫ„и®ҫи®Ўж»Ўи¶іеӨ§дҪҚ移гҖҒй•ҝеҶІзЁӢзҡ„йңҖжұӮжқҘдә§з”ҹдё°ж»ЎгҖҒжңүеҠӣгҖҒйңҮж’јзҡ„дҪҺйҹіж•Ҳжһңпјӣе…Ёйў‘жү¬еЈ°еҷЁеҲҷжҳҜиғҪеҗҢж—¶иҰҶзӣ–дҪҺгҖҒдёӯгҖҒй«ҳйў‘ж®өзҡ„жү¬еЈ°еҷЁгҖӮ

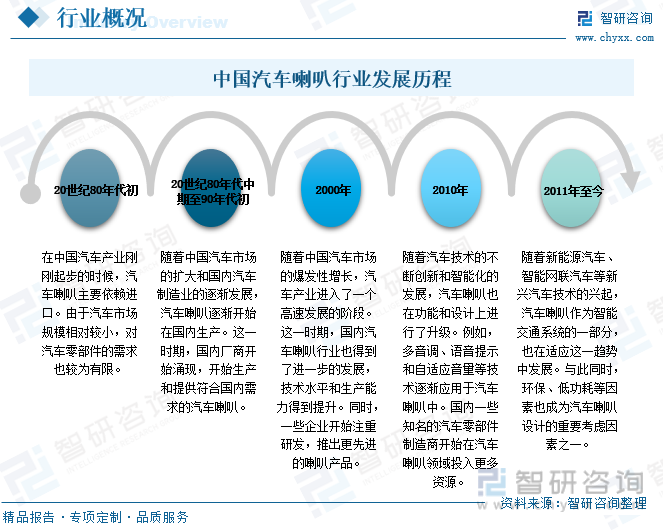

дёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°дёҠдё–зәӘпјҢйҡҸзқҖдёӯеӣҪжұҪиҪҰдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰе–ҮеҸӯдҪңдёәиҪҰиҫҶзҡ„йҮҚиҰҒй…Қ件д№ӢдёҖд№ҹеҫ—еҲ°дәҶдёҚж–ӯзҡ„ж”№иҝӣе’Ңе®Ңе–„пјҢдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙйҮҢеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣжӯҘпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪзҪ‘иҒ”жұҪиҪҰзӯүж–°е…ҙжұҪиҪҰжҠҖжңҜзҡ„е…ҙиө·пјҢжұҪиҪҰе–ҮеҸӯдҪңдёәжҷәиғҪдәӨйҖҡзі»з»ҹзҡ„дёҖйғЁеҲҶпјҢд№ҹеңЁйҖӮеә”иҝҷдёҖи¶ӢеҠҝдёӯеҸ‘еұ•гҖӮдёҺжӯӨеҗҢж—¶пјҢзҺҜдҝқгҖҒдҪҺеҠҹиҖ—зӯүеӣ зҙ д№ҹжҲҗдёәжұҪиҪҰе–ҮеҸӯи®ҫи®Ўзҡ„йҮҚиҰҒиҖғиҷ‘еӣ зҙ д№ӢдёҖпјҢжңӘжқҘпјҢйҡҸзқҖжұҪиҪҰдә§дёҡзҡ„дёҚж–ӯеҚҮзә§е’ҢиҪ¬еһӢпјҢжұҪиҪҰе–ҮеҸӯиЎҢдёҡе°ҶеңЁжҠҖжңҜеҲӣж–°е’ҢеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢ继з»ӯеҸ‘еұ•еЈ®еӨ§гҖӮ

дәҢгҖҒдә§дёҡй“ҫ

жұҪиҪҰе–ҮеҸӯдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬йҮ‘еұһгҖҒеЎ‘ж–ҷгҖҒз”өеӯҗе…ғ件гҖҒз”өзәҝгҖҒйӣ¶йғЁд»¶зӯүпјҢдёӢжёёдё»иҰҒйқўеҗ‘жұҪиҪҰеёӮеңәпјҢйҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•е’ҢжҠҖжңҜиҝӣжӯҘпјҢжұҪиҪҰе–ҮеҸӯдә§дёҡй“ҫд№ҹеңЁдёҚж–ӯжј”еҸҳе’Ңе®Ңе–„гҖӮ

иҝӣе…Ҙ21дё–зәӘпјҢе°Өе…¶жҳҜеҠ е…ҘWTOд№ӢеҗҺпјҢдёӯеӣҪз»ҸжөҺејҖж”ҫзЁӢеәҰиҝӣдёҖжӯҘжү©еӨ§пјҢеӣҪеӨ–жұҪиҪҰеҺӮе•Ҷзә·зә·ж¶Ңе…ҘпјҢдёӯеӣҪжұҪиҪҰдә§дёҡеңЁеӣҪйҷ…з«һдәүзҡ„еӨ§зҺҜеўғдёӢејҖе§ӢдәҶж–°зҡ„еҫҒзЁӢпјҢйҖҗжёҗиһҚе…ҘеӣҪйҷ…жұҪиҪҰе·ҘдёҡдҪ“зі»пјҢиө°дёҠдәҶеӣҪйҷ…еҢ–йҒ“и·ҜгҖӮдҫӢеҰӮпјҢ2001е№ҙпјҢй•ҝе®үзҰҸзү№жұҪиҪҰжңүйҷҗе…¬еҸёжӯЈејҸжҲҗз«ӢпјҢзҰҸзү№жұҪиҪҰиҮӘжӯӨжӯЈејҸиҝӣеҶӣдёӯеӣҪеёӮеңәпјӣ2003е№ҙпјҢз”ұеҚҺжҷЁдёӯеӣҪжұҪиҪҰжҺ§иӮЎжңүйҷҗе…¬еҸёдёҺеҫ·еӣҪе®қ马йӣҶеӣўе…ұеҗҢеҮәиө„жҲҗз«Ӣзҡ„еҚҺжҷЁе®қ马жұҪиҪҰжңүйҷҗе…¬еҸёеңЁжІҲйҳіжҲҗз«ӢпјҢжҳҜдёӯеӣҪз”ҹдә§гҖҒиЈ…й…ҚиұӘеҚҺжұҪиҪҰзҡ„ејҖз«ҜгҖӮдёӯеӣҪиҮӘдё»жұҪиҪҰе“ҒзүҢд№ҹеңЁиҝҷдёҖж—¶жңҹиө°еҗ‘дәҶеӣҪйҷ…пјҢж Үеҝ—жҖ§дәӢ件жҳҜ2010е№ҙ8жңҲпјҢжөҷжұҹеҗүеҲ©жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸёжҲҗеҠҹ收иҙӯзҰҸзү№жұҪиҪҰе…¬еҸёж——дёӢжІғе°”жІғиҪҝиҪҰе…¬еҸёзҡ„е…ЁйғЁиӮЎжқғпјҢж Үеҝ—зқҖдёӯеӣҪж°‘ж—ҸжұҪиҪҰе·ҘдёҡжӯЈйҖҗжӯҘеҸӮдёҺдё–з•Ңз«һдәүпјҢж”№еҸҳдё–з•ҢжұҪиҪҰдә§дёҡзҡ„ж јеұҖпјҢ2022е№ҙпјҢдёӯеӣҪжұҪиҪҰдә§й”Җе®һзҺ°е°Ҹе№…еўһй•ҝпјҢеҲҶеҲ«е®ҢжҲҗ2702.1дёҮиҫҶе’Ң2686.4дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.4%е’Ң2.1%пјҢдёӢжёёеёӮеңә蓬еӢғеҸ‘еұ•пјҢдёәжұҪиҪҰе–ҮеҸӯиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

иҝ‘е№ҙжқҘе…ЁзҗғжұҪиҪҰдә§дёҡйЈһйҖҹеҸ‘еұ•пјҢ2022е№ҙе…ЁзҗғжұҪиҪҰдә§йҮҸиҫҫ8502дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ6%пјҢжұҪиҪҰе–ҮеҸӯдҪңдёәиҪҰиҫҶдёҠз”ЁдәҺеҸ‘еҮәиӯҰе‘ҠдҝЎеҸ·жҲ–дә§з”ҹеЈ°йҹізҡ„дёҖйЎ№йҮҚиҰҒзҡ„е®үе…ЁиЈ…зҪ®пјҢд№ҹиҝҺжқҘдәҶй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙе…ЁзҗғжұҪиҪҰе–ҮеҸӯиЎҢдёҡеёӮеңә规模иҫҫ97.62дәҝе…ғпјҢдҪңдёәд»ҺжұҪиҪҰеҶ…йғЁжҸҗеҚҮй©ҫ驶дҪ“йӘҢзҡ„йҮҚиҰҒйғЁд»¶пјҢеЈ°еӯҰзі»з»ҹе‘ҲзҺ°й«ҳз«ҜеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢй«ҳеҠҹзҺҮгҖҒеӨҡйҖҡйҒ“гҖҒйӣҶжҲҗж•°еӯ—дҝЎеҸ·еӨ„зҗҶзҡ„еҠҹж”ҫжӯЈйҖҗжӯҘеңЁиҪҰиҪҪйўҶеҹҹдёӯеҫ—еҲ°еә”з”ЁпјҢжңӘжқҘе…ЁзҗғжұҪиҪҰе–ҮеҸӯдә§е“ҒеҸ‘еұ•и¶ҠжқҘи¶Ҡе…·жңүй«ҳйҷ„еҠ еҖје’Ңй«ҳжҠҖжңҜпјҢй«ҳжҠҖжңҜдә§е“Ғзҡ„жҜ”дҫӢе°Ҷи¶ҠжқҘи¶Ҡй«ҳгҖӮ

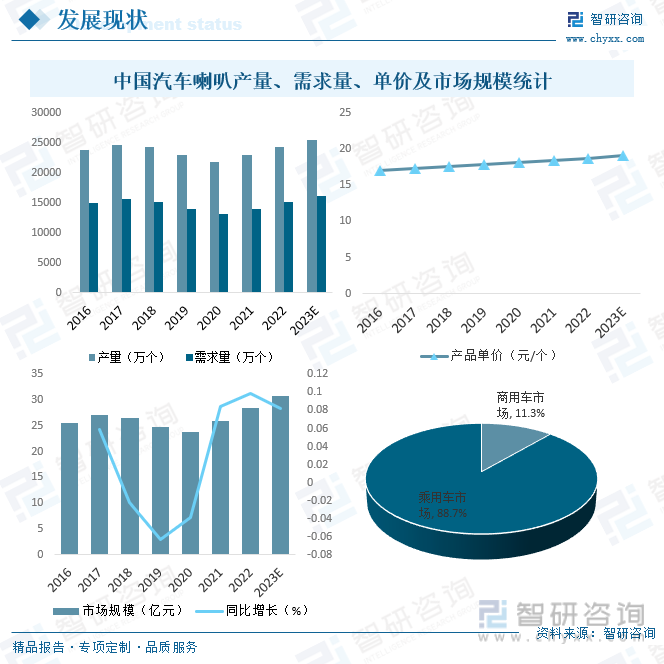

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢйҡҸзқҖдёӯеӣҪжұҪиҪҰдә§йҮҸдёҚж–ӯеўһеҠ д»ҘеҸҠдәӨйҖҡе®үе…Ёзӣ‘з®ЎиҰҒжұӮж—ҘзӣҠдёҘж јпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪжұҪиҪҰе–ҮеҸӯеёӮеңәеҝ«йҖҹеўһй•ҝпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰе–ҮеҸӯдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ24252.5дёҮдёӘе’Ң15212.6дёҮдёӘпјҢдә§е“ҒеҚ•д»·иҫҫ18.72е…ғ/дёӘпјҢеёӮеңә规模иҫҫ28.48дәҝе…ғпјҢе…¶дёӯпјҢд№ҳз”ЁиҪҰеёӮеңәеҚ жҜ”й«ҳиҫҫ88.7%пјҢе•Ҷз”ЁиҪҰеёӮеңәд»…еҚ 11.3%пјҢйҡҸзқҖдёӢжёёжұҪиҪҰеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжңӘжқҘдёӯеӣҪжұҪиҪҰе–ҮеҸӯеёӮеңәе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢйў„и®Ў2023е№ҙдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡеёӮеңә规模е°ҶиҫҫеҲ°30.81дәҝе…ғгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

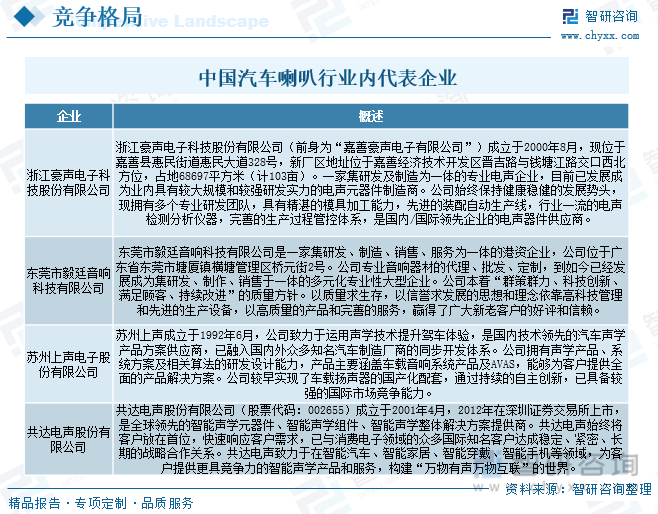

1гҖҒж•ҙдҪ“ж јеұҖ

еҸ—еёӮеңәеүҚжҷҜеҗёеј•пјҢдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡеҶ…еҸӮдёҺиҖ…дј—еӨҡпјҢж—ўжңүеӣҪеӨ–е·ЁеӨҙд№ҹжңүдёӯеӣҪзҡ„жң¬еңҹдјҒдёҡпјҢеёӮеңәз«һдәүйқһеёёжҝҖзғҲпјҢеӣҪеӨ–е·ЁеӨҙеҰӮеҫ·еӣҪзҡ„еҚҡдё–гҖҒзҫҺеӣҪзҡ„йәҰж јзәігҖҒж—Ҙжң¬зҡ„з”өиЈ…зӯүйғҪе·Із»Ҹиҝӣе…ҘдёӯеӣҪеёӮеңәпјҢ并еңЁдёӯеӣҪи®ҫз«ӢдәҶз”ҹдә§еҹәең°жҲ–дёҺжң¬еңҹдјҒдёҡеҗҲдҪңпјҢиҝҷдәӣеӣҪеӨ–е·ЁеӨҙеҮӯеҖҹе…¶жҠҖжңҜдјҳеҠҝе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢеңЁдёӯеӣҪеёӮеңәдёҠеҚ жҚ®дәҶиҫғеӨ§зҡ„д»ҪйўқпјҢиҖҢдёӯеӣҪзҡ„жң¬еңҹдјҒдёҡд№ҹеңЁдёҚж–ӯжҸҗеҚҮжҠҖжңҜж°ҙе№іе’ҢжңҚеҠЎиҙЁйҮҸпјҢеҠӘеҠӣжҠўеҚ еёӮеңәд»ҪйўқпјҢеҰӮжөҷжұҹиұӘеЈ°з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёңиҺһеёӮжҜ…е»·йҹіе“Қ科жҠҖжңүйҷҗе…¬еҸёгҖҒиӢҸе·һдёҠеЈ°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе…ұиҫҫз”өеЈ°иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүзӯүгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡеҲҶжһҗвҖ”вҖ”дёҠеЈ°з”өеӯҗ

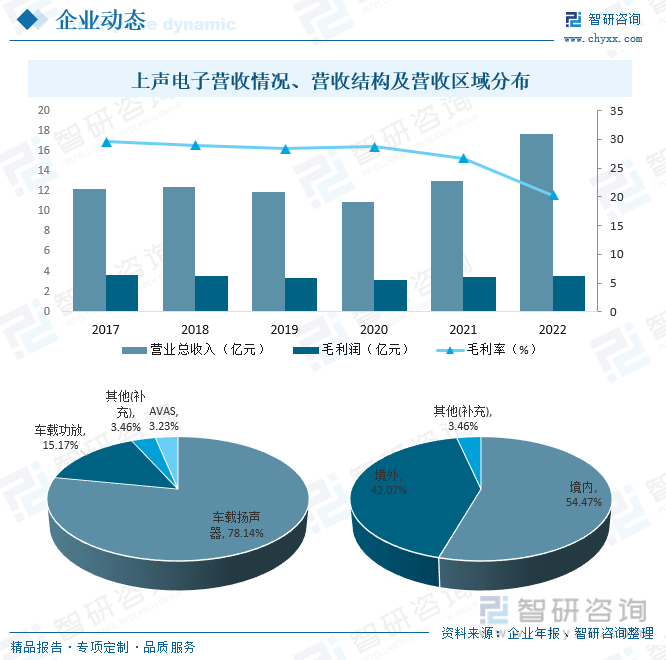

иӢҸе·һдёҠеЈ°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёеңЁдёӯеӣҪиӢҸе·һ(жҖ»йғЁ)е·ҙиҘҝжҚ·е…Ӣеҫ·еӣҪеўЁиҘҝе“Ҙе’ҢзҫҺеӣҪе…ұжӢҘжңүзәҰ2400еҗҚй«ҳзҙ иҙЁе‘ҳе·Ҙ,жҳҜе…Ёзҗғзҡ„жү¬еЈ°еҷЁеҲ¶йҖ е•Ҷд№ӢдёҖгҖӮиӢҸе·һдёҠеЈ°жҲҗз«ӢдәҺ1992е№ҙ6жңҲ,е…¬еҸёиҮҙеҠӣдәҺиҝҗз”ЁеЈ°еӯҰжҠҖжңҜжҸҗеҚҮй©ҫиҪҰдҪ“йӘҢ,жҳҜеӣҪеҶ…жҠҖжңҜйўҶе…Ҳзҡ„жұҪиҪҰеЈ°еӯҰдә§е“Ғж–№жЎҲдҫӣеә”е•Ҷ,е·ІиһҚе…ҘеӣҪеҶ…еӨ–дј—еӨҡзҹҘеҗҚжұҪиҪҰеҲ¶йҖ еҺӮе•Ҷзҡ„еҗҢжӯҘејҖеҸ‘дҪ“зі»пјҢе…¬еҸёжӢҘжңүеЈ°еӯҰдә§е“Ғзі»з»ҹж–№жЎҲеҸҠзӣёе…із®—жі•зҡ„з ”еҸ‘и®ҫи®ЎиғҪеҠӣ,дә§е“Ғдё»иҰҒж¶өзӣ–иҪҰиҪҪжү¬еЈ°еҷЁзі»з»ҹиҪҰиҪҪеҠҹж”ҫеҸҠAVAS,иғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣе…Ёйқўзҡ„дә§е“Ғи§ЈеҶіж–№жЎҲпјҢ2022е№ҙдёҠеЈ°з”өеӯҗиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ17.69дәҝе…ғпјҢжҜӣеҲ©ж¶Ұиҫҫ3.58дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә20.29%пјҢд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙдёҠеЈ°з”өеӯҗиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺиҪҰиҪҪжү¬еЈ°еҷЁе’ҢиҪҰиҪҪеҠҹж”ҫпјҢеҚ жҜ”еҲҶеҲ«дёә78.14%е’Ң15.17%пјҢд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙдёҠеЈ°з”өеӯҗиҗҘдёҡ收е…Ҙ54.47%жқҘиҮӘеўғеҶ…пјҢ42.07%жқҘиҮӘеўғеӨ–гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

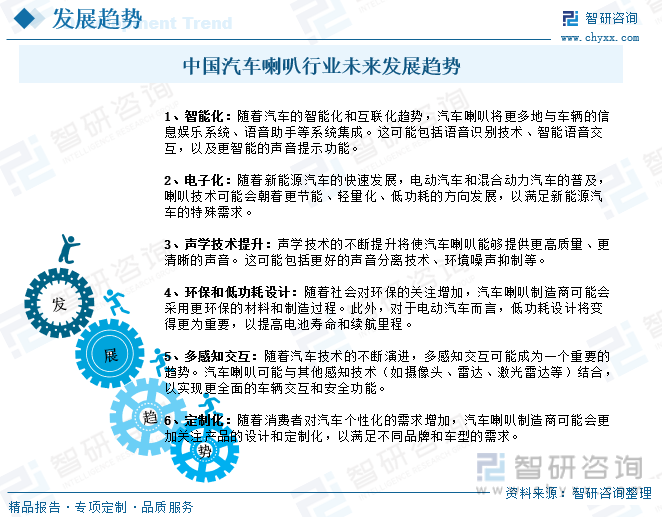

дёӯеӣҪжұҪиҪҰеёӮеңә规模еәһеӨ§пјҢиҖҢжұҪиҪҰжҳҜе–ҮеҸӯзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹд№ӢдёҖпјҢйҡҸзқҖжұҪиҪҰеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢжұҪиҪҰе–ҮеҸӯеёӮеңәзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢдёҺжӯӨеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰзҡ„е®үе…ЁжҖ§е’ҢиҲ’йҖӮжҖ§зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢиҝҷе°ҶиҝӣдёҖжӯҘжҺЁеҠЁжұҪиҪҰе–ҮеҸӯеёӮеңәзҡ„еҸ‘еұ•пјҢеҗҢж—¶пјҢйҡҸзқҖжұҪиҪҰеёӮеңәзҡ„з«һдәүеҠ еү§пјҢжұҪиҪҰе–ҮеҸӯеҲ¶йҖ е•ҶйңҖиҰҒдёҚж–ӯжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒйҷҚдҪҺжҲҗжң¬гҖҒеҠ ејәе“ҒзүҢиҗҘй”ҖзӯүпјҢд»ҘеңЁз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢз”өеӯҗеҢ–е’ҢжҷәиғҪеҢ–жҲҗдёәжұҪиҪҰе–ҮеҸӯеёӮеңәзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮж–°еһӢзҡ„з”өеӯҗе–ҮеҸӯжҠҖжңҜеҸҜд»ҘжҸҗдҫӣжӣҙжё…жҷ°гҖҒжӣҙеҜҢжңүиЎЁзҺ°еҠӣзҡ„еЈ°йҹіж•ҲжһңпјҢжҸҗй«ҳй©ҫ驶иҖ…зҡ„й©ҫ驶дҪ“йӘҢгҖӮеҸҰеӨ–пјҢдёҖдәӣжұҪиҪҰе–ҮеҸӯиҝҳе…·еӨҮжҷәиғҪеҢ–еҠҹиғҪпјҢеҰӮиҮӘеҠЁи°ғиҠӮйҹійҮҸе’Ңж №жҚ®дәӨйҖҡжғ…еҶөеҸ‘еҮәдёҚеҗҢзҡ„еЈ°йҹідҝЎеҸ·пјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«жҲ‘еӣҪжұҪиҪҰе–ҮеҸӯдә§дёҡеҸ‘еұ•и¶ӢеҠҝпјҢ жұҪиҪҰе–ҮеҸӯиЎҢдёҡSWOTеҲҶжһҗпјҢжұҪиҪҰе–ҮеҸӯдјҒдёҡеҸ‘еұ•зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰе–ҮеҸӯиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз”өеӯҗеҢ–гҖҒжҷәиғҪеҢ–жҲҗдёәиЎҢдёҡеҸ‘еұ•йҮҚиҰҒи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)