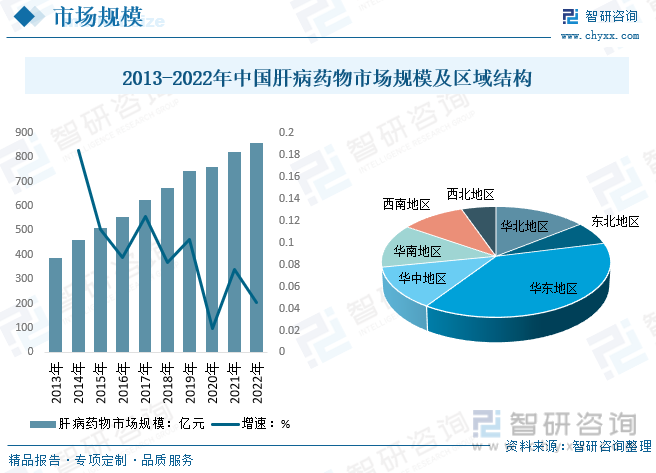

еҶ…е®№жҰӮеҶөпјҡиӮқз—…иҚҜзү©еёӮеңәеҸ‘еұ•зҺ°зҠ¶иҖҢиЁҖпјҢ2013е№ҙжҲ‘еӣҪиӮқз—…з”ЁиҚҜеёӮеңә规模иҫҫеҲ°388.18дәҝе…ғпјҢеҲ°2022е№ҙжҲ‘еӣҪиӮқз—…иҚҜзү©еёӮеңә规模иҫҫ856.86дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ4.6%гҖӮзӣ®еүҚжҲ‘еӣҪиӮқз—…иҚҜзү©д»Қдё»иҰҒйӣҶдёӯеңЁз»ҸжөҺиҫғеҸ‘иҫҫеҢәеҹҹпјҢдёңйғЁең°еҢәеҚ жҜ”иҫғй«ҳпјҢ2022е№ҙеёӮеңә规模зәҰ328.3дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡиӮқз—…иҚҜзү©еёӮеңә规模 иӮқз—…иҚҜзү©дә§дёҡй“ҫ иӮқз—…иҚҜзү©еҢәеҹҹз»“жһ„ иӮқз—…иҚҜзү©дё»иҰҒдјҒдёҡ

дёҖгҖҒиӮқз—…иҚҜзү©дә§дёҡеҸ‘еұ•жҰӮиҝ°

еңЁжҲ‘еӣҪиӮқз—…жҳҜеёёи§Ғз—…е’ҢеӨҡеҸ‘з—…пјҢйҖҡеёёеҸҜе°ҶиӮқз—…еҲҶдёәз—…жҜ’жҖ§иӮқзӮҺгҖҒй…’зІҫжҖ§иӮқз—…гҖҒиҚҜзү©жҖ§иӮқжҚҹдјӨгҖҒи„ӮиӮӘиӮқгҖҒиӮқзЎ¬еҢ–еҸҠиӮқзҷҢзӯүеҮ еӨ§зұ»гҖӮиӮқзӮҺеҸҲеҸҜеҲҶдёәз”ІеһӢиӮқзӮҺз—…жҜ’пјҲHAVпјүгҖҒд№ҷеһӢиӮқзӮҺз—…жҜ’пјҲHBVпјүгҖҒдёҷеһӢиӮқзӮҺз—…жҜ’пјҲHCVпјүгҖҒдёҒеһӢиӮқзӮҺз—…жҜ’(HDV)гҖҒжҲҠеһӢиӮқзӮҺз—…жҜ’гҖҒжҡҙеҸ‘жҖ§иӮқзӮҺе’Ңж— й»„з–ёеһӢиӮқзӮҺзӯүпјҢе…¶дёӯд№ҷеһӢиӮқзӮҺзҡ„еҚұе®іжңҖеӨ§гҖҒеҸ‘з—…зҺҮд№ҹиҫғй«ҳгҖӮиӮқз—…иҚҜзү©дё»иҰҒеҲҶдёәд»ҘдёӢеҮ зұ»пјҢжҠ—иӮқзӮҺз—…жҜ’иҚҜзү©пјҢеҢ…жӢ¬е№Іжү°зҙ гҖҒжӢүзұіеӨ«е®ҡгҖҒжҒ©жӣҝеҚЎйҹҰзӯүпјӣдҝқиӮқжҠӨиӮқиҚҜзү©пјҢеҢ…жӢ¬и°·иғұз”ҳиӮҪгҖҒз”ҳиҚүй…ёиӢ·гҖҒж°ҙйЈһи“ҹзҙ зӯүпјӣжҠ—и„ӮиӮӘиӮқиҚҜзү©пјҢеҢ…жӢ¬иӢҜжүҺиҙқзү№гҖҒйқһиҜәиҙқзү№гҖҒиҫӣдјҗд»–жұҖзӯүпјӣжҠ—иӮқзЎ¬еҢ–иҚҜзү©пјҢеҢ…жӢ¬еӨҡзғҜзЈ·и„Ӯй…°иғҶзўұгҖҒи…әиӢ·иӣӢж°Ёй…ёзӯүгҖӮ

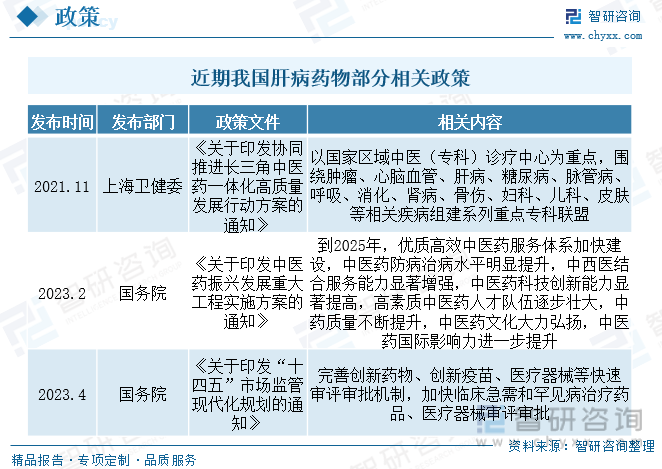

дәҢгҖҒиӮқз—…иҚҜзү©иЎҢдёҡж”ҝзӯ–иғҢжҷҜ

2015е№ҙд»ҘжқҘпјҢд»Ҙйј“еҠұиҚҜе“ҒеҲӣж–°пјҢжҸҗеҚҮиҚҜе“ҒиҙЁйҮҸдёәеҜјеҗ‘пјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—й’ҲеҜ№ж–°иҚҜжіЁеҶҢзҡ„зү№ж®Ҡе®Ўжү№з®ЎзҗҶ规е®ҡгҖӮеңЁдјҳе…ҲиҜ„е®ЎгҖҒMAHеҲ¶еәҰгҖҒй»ҳи®Өи®ёеҸҜеҲ¶зӯүеӨҡйҮҚжҺӘж–ҪдёӢпјҢжҲ‘еӣҪеҲӣж–°иҚҜиЎҢдёҡеңЁеҠ еҝ«ж–°иҚҜжіЁеҶҢжӯҘдјҗдёҠеҸ–еҫ—дәҶиүҜеҘҪж•ҲжһңпјҢжӣҙиҝ…йҖҹең°е°ҶеҲӣж–°иҚҜжҺЁеҗ‘еёӮеңәпјҢд»ҺиҖҢдҝғиҝӣеӣҪеҶ…еҲӣж–°иҚҜзҡ„еҸ‘еұ•пјҢеҠ йҖҹеӣҪеҶ…еҲӣж–°иҚҜдјҒдёҡзҡ„жҲҗй•ҝиҝӣзЁӢпјӣжӯӨеӨ–пјҢеңЁеӨҡйҮҚеҲ©еҘҪж”ҝзӯ–дёӢпјҢеӣҪдә§еҲӣж–°иҚҜд»ҺвҖңдёҺеӣҪйҷ…жҺҘиҪЁвҖқеҲ°вҖңеҮәжө·вҖқд№ҹеңЁйҖҗжӯҘе®һзҺ°пјҢйҡҸзқҖеӣҪеҶ…иӮқз—…йўҶеҹҹеҲӣж–°иҚҜжҢҒз»ӯз ”еҸ‘е’ҢеҸ‘еұ•пјҢеӣҪдә§иӮқз—…иҚҜзү©и§„жЁЎжңүжңӣжҳҺжҳҫеўһй•ҝгҖӮ

дёүгҖҒиӮқз—…иҚҜзү©иЎҢдёҡдә§дёҡй“ҫ

иӮқз—…иҚҜзү©дә§дёҡй“ҫдё»иҰҒеҢ…жӢ¬иҚҜзү©з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжӮЈиҖ…дҪҝз”ЁзӯүзҺҜиҠӮгҖӮеңЁз ”еҸ‘йҳ¶ж®өпјҢз§‘з ”жңәжһ„е’ҢеҲ¶иҚҜе…¬еҸёжҠ•е…ҘеӨ§йҮҸиө„йҮ‘е’ҢдәәеҠӣиө„жәҗпјҢејҖеұ•иҚҜзү©зӯӣйҖүгҖҒиҚҜзҗҶз ”з©¶гҖҒдёҙеәҠиҜ•йӘҢзӯүе·ҘдҪңпјҢд»ҘејҖеҸ‘еҮәж–°зҡ„иӮқз—…иҚҜзү©гҖӮз”ҹдә§зҺҜиҠӮдё»иҰҒз”ұеҲ¶иҚҜе…¬еҸёиҙҹиҙЈпјҢе°Ҷз ”еҸ‘жҲҗжһңиҪ¬еҢ–дёәе®һйҷ…дә§е“ҒпјҢ并иҝӣиЎҢиҙЁйҮҸжҺ§еҲ¶е’Ңз”ҹдә§е·Ҙиүәзҡ„дјҳеҢ–гҖӮй”Җе”®зҺҜиҠӮж¶үеҸҠеҢ»иҚҜжү№еҸ‘е•ҶгҖҒиҚҜеә—гҖҒеҢ»йҷўзӯүжё йҒ“пјҢе°ҶиҚҜзү©й”Җе”®з»ҷжӮЈиҖ…гҖӮеңЁжӮЈиҖ…дҪҝз”ЁзҺҜиҠӮпјҢиӮқз—…жӮЈиҖ…йңҖиҰҒйҒөеҫӘеҢ»з”ҹзҡ„е»әи®®пјҢжҢү照规е®ҡеүӮйҮҸе’Ңж—¶й—ҙдҪҝз”ЁиҚҜзү©пјҢд»ҘиҫҫеҲ°жңҖдҪіжІ»з–—ж•ҲжһңгҖӮ

з—…жҜ’жҖ§иӮқзӮҺжҳҜз”ұеӨҡз§ҚиӮқзӮҺз—…жҜ’еј•иө·зҡ„д»ҘиӮқи„Ҹз—…еҸҳдёәдё»зҡ„дёҖз§Қдј жҹ“з—…гҖӮдёҙеәҠдёҠд»ҘйЈҹж¬ІеҮҸйҖҖгҖҒжҒ¶еҝғгҖҒдёҠи…№йғЁдёҚйҖӮгҖҒиӮқеҢәз—ӣгҖҒд№ҸеҠӣдёәдё»иҰҒиЎЁзҺ°гҖӮйғЁеҲҶз—…дәәеҸҜжңүй»„з–ёеҸ‘зғӯе’ҢиӮқеӨ§дјҙжңүиӮқеҠҹиғҪжҚҹе®іпјҢжңүдәӣз—…дәәеҸҜж…ўжҖ§еҢ–пјҢз”ҡиҮіеҸ‘еұ•жҲҗиӮқзЎ¬еҢ–пјҢе°‘ж•°еҸҜеҸ‘еұ•дёәиӮқзҷҢгҖӮ2022е№ҙз—…жҜ’жҖ§иӮқзӮҺеҸ‘з—…дҫӢж•°дёә110.59дёҮдҫӢпјҢжӯ»дәЎдәәж•°дёә543дәәгҖӮзӣ®еүҚжҲ‘еӣҪеҶ…жҜҸе№ҙз—…жҜ’жҖ§иӮқзӮҺеҸ‘з—…дәәж•°д»ҚеңЁзҷҫдёҮд»ҘдёҠпјҢиӮқз—…иҚҜзү©зҡ„з ”еҸ‘е’Ңдҫӣз»ҷжҳҜдҝқйҡңдәәж°‘еҒҘеә·зҡ„ж ёеҝғгҖӮ

еӣӣгҖҒиӮқз—…иҚҜзү©дә§дёҡеҸ‘еұ•зҺ°зҠ¶

иӮқз—…иҚҜзү©еёӮеңәеҸ‘еұ•зҺ°зҠ¶иҖҢиЁҖпјҢ2013е№ҙжҲ‘еӣҪиӮқз—…з”ЁиҚҜеёӮеңә规模иҫҫеҲ°388.18дәҝе…ғпјҢеҲ°2022е№ҙжҲ‘еӣҪиӮқз—…иҚҜзү©еёӮеңә规模иҫҫ856.86дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ4.6%пјҢжҖ»зҡ„жқҘзңӢпјҢжҲ‘еӣҪиӮқз—…еёӮеңәжҖ»йҮҸеҒҸдҪҺгҖҒжІ»з–—еҸҜеҸҠжҖ§е·®пјҢдјҙйҡҸжӮЈз—…дәәж•°дёҚж–ӯжү©еӨ§гҖҒз–ҫз—…и°ұж”№еҸҳгҖҒж–°иҚҜз ”еҸ‘гҖҒж”ҝзӯ–еҗҲзҗҶжҺЁеҠЁгҖҒдәәеҸЈеҢ»з–—зҗҶеҝөзҡ„дёҚж–ӯж”№еҸҳзӯүз§ҜжһҒеӣ зҙ пјҢжҲ‘еӣҪиӮқз—…еёӮеңәд»Қе°Ҷз»ҙжҢҒй«ҳйҖҹеўһй•ҝгҖӮеҢәеҹҹз»“жһ„жқҘзңӢпјҢзӣ®еүҚжҲ‘еӣҪиӮқз—…иҚҜзү©д»Қдё»иҰҒйӣҶдёӯеңЁз»ҸжөҺиҫғеҸ‘иҫҫеҢәеҹҹпјҢдёңйғЁең°еҢәеҚ жҜ”иҫғй«ҳпјҢ2022е№ҙеёӮеңә规模зәҰ328.3дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиӮқз—…иҚҜзү©еҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

иӮқз—…иҚҜзү©жҢүз…§жё йҒ“еҸҜеҲҶдёәеҢ»йҷўе’Ңйӣ¶е”®дёӨз§ҚпјҢеҢ»йҷўжё йҒ“йҖҡеёёз”ұеҢ»з–—жңәжһ„иҙҹиҙЈпјҢдё»иҰҒй”Җе”®з»ҷжӮЈиҖ…е’ҢеҢ»з–—дҝқеҒҘжңәжһ„пјҢе…·жңүжӣҙй«ҳзҡ„дё“дёҡжҖ§е’Ңе®үе…ЁжҖ§гҖӮеҗҢж—¶пјҢеҢ»йҷўд№ҹжҸҗдҫӣжӣҙдёәе…Ёйқўе’ҢдёӘжҖ§еҢ–зҡ„еҢ»з–—жңҚеҠЎпјҢжңүеҠ©дәҺжӮЈиҖ…жӣҙеҘҪең°дәҶи§Је’ҢдҪҝз”ЁиӮқз—…иҚҜзү©гҖӮйӣ¶е”®жё йҒ“еҲҷйҖҡиҝҮиҚҜеә—гҖҒи¶…еёӮзӯүйӣ¶е”®е•Ҷеә—й”Җе”®пјҢе…·жңүиҙӯд№°ж–№дҫҝе’Ңд»·ж јзӣёеҜ№иҫғдҪҺзҡ„дјҳеҠҝгҖӮдҪҶзӣёеҜ№иҖҢиЁҖпјҢйӣ¶е”®жё йҒ“еҸҜиғҪеӯҳеңЁдё“дёҡзҹҘиҜҶе’Ңе®үе…ЁжҖ§зҡ„дёҚи¶іпјҢйңҖиҰҒжӮЈиҖ…иҮӘиЎҢеҲӨж–ӯе’ҢйҖүжӢ©иҚҜзү©е…¶дёӯеҢ»йҷўеёӮеңәжҳҜиӮқз—…иҚҜзү©й”Җе”®зҡ„дё»иҰҒжё йҒ“пјҢеёӮеңәд»ҪйўқеҚ жҜ”80%д»ҘдёҠгҖӮ

дҝқиӮқжҠӨиӮқзұ»иҚҜзү©е…·жңүдҝқжҠӨе’Ңж”№е–„иӮқи„ҸеҠҹиғҪзҡ„дҪңз”ЁпјҢдё»иҰҒй’ҲеҜ№еҗ„з§ҚиӮқжҚҹдјӨе’ҢиӮқз—…гҖӮиҝҷзұ»иҚҜзү©еҸҜд»ҘдҝғиҝӣиӮқз»Ҷиғһдҝ®еӨҚе’ҢеҶҚз”ҹпјҢжҠ‘еҲ¶зӮҺз—Үе’Ңж°§еҢ–еә”жҝҖеҸҚеә”пјҢеҮҸиҪ»иӮқзәӨз»ҙеҢ–е’ҢиӮқзЎ¬еҢ–зӯүгҖӮдҝқиӮқжҠӨиӮқзұ»иҚҜзү©зҡ„дјҳеҠҝеңЁдәҺеҸҜд»Ҙжңүж•Ҳзј“и§ЈиӮқз—…з—ҮзҠ¶пјҢж”№е–„иӮқеҠҹиғҪпјҢжҸҗй«ҳжӮЈиҖ…з”ҹжҙ»иҙЁйҮҸгҖӮеҗҢж—¶пјҢдёҖдәӣдҝқиӮқжҠӨиӮқзұ»иҚҜзү©иҝҳе…·жңүжҠ—ж°§еҢ–гҖҒжҠ—зӮҺзӯүдҪңз”ЁпјҢжңүеҠ©дәҺеҮҸиҪ»иӮқз—…з—…жғ…е’Ңйў„йҳІе№¶еҸ‘з—ҮгҖӮж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪдҝқиӮқжҠӨиӮқзұ»иҚҜзү©еёӮеңә规模иҫҫ296.9дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ4.38%гҖӮ

дә”гҖҒиӮқз—…иҚҜзү©дә§дёҡдјҒдёҡз«һдәү

жҲ‘еӣҪиӮқз—…иҚҜзү©дјҒдёҡз«һдәүж јеұҖе‘ҲзҺ°еҮәеӨҡе…ғеҢ–зҡ„зү№зӮ№гҖӮеңЁеёӮеңәдёҠпјҢж—ўжңүзҰҸз‘һиҚҜдёҡеӣҪеҶ…еӨ§еһӢдёҠеёӮеҢ»иҚҜдјҒдёҡпјҢд№ҹжңүдј—еӨҡдёӯе°ҸеһӢеҢ»иҚҜдјҒдёҡпјҢд»ҘеҸҠи·ЁеӣҪиҚҜдјҒзҡ„з«һдәүгҖӮеңЁжҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸгҖҒе“ҒзүҢеҪұе“ҚеҠӣзӯүж–№йқўпјҢеҗ„дјҒдёҡд№Ӣй—ҙеӯҳеңЁдёҖе®ҡе·®и·қгҖӮеҗҢж—¶пјҢиӮқз—…иҚҜзү©еёӮеңәзҡ„еўһй•ҝи¶ӢеҠҝе’Ңзӣёе…ійӣҶйҮҮж”ҝзӯ–зҺҜеўғд№ҹеҜ№з«һдәүж јеұҖдә§з”ҹеҪұе“ҚгҖӮзӣ®еүҚеӣҪеҶ…иӮқз—…иҚҜзү©з§Қзұ»дё°еҜҢпјҢйғЁеҲҶжҳҺжҳҹдә§е“ҒзҹӯжңҹжҳҺжҳҫеўһй•ҝеёҰеҠЁдјҒдёҡд»ҪйўқжҸҗеҚҮпјҢйҡҸзқҖйӣҶйҮҮиҗҪйҖүзӯүеӣ зҙ жіўеҠЁиҫғеӨ§пјҢжңӘжқҘйҡҸзқҖеёӮеңәйңҖжұӮзҡ„еўһй•ҝе’Ңж”ҝеәңеҜ№еҢ»иҚҜдә§дёҡзҡ„ж”ҜжҢҒпјҢеҸ еҠ еҲӣж–°иҚҜжҢҒз»ӯжҺЁеҠЁпјҢеӣҪеҶ…иӮқз—…иҚҜзү©дјҒдёҡеңЁз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зӯүж–№йқўе°ҶжңүжӣҙеӨҡжңәдјҡпјҢз«һдәүе°ҶжӣҙеҠ жҝҖзғҲгҖӮ

е…ӯгҖҒиӮқз—…иҚҜзү©дә§дёҡеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еҲӣж–°иҚҜзү©иҝӣе…ҘеёӮеңәпјҢдёәиӮқз—…жӮЈиҖ…жҸҗдҫӣдәҶжӣҙеӨҡзҡ„жІ»з–—йҖүжӢ©гҖӮй’ҲеҜ№иӮқз—…еҸ‘з—…жңәеҲ¶зҡ„ж·ұе…ҘдәҶи§ЈпјҢж–°еһӢйқ¶зӮ№иҚҜзү©з ”еҸ‘жҲҗдёәи¶ӢеҠҝгҖӮиҝҷдәӣйқ¶зӮ№еҢ…жӢ¬з»ҶиғһдҝЎеҸ·йҖҡи·ҜгҖҒеҹәеӣ зӘҒеҸҳзӯүпјҢдёәжӮЈиҖ…жҸҗдҫӣжӣҙзІҫеҮҶжңүж•Ҳзҡ„жІ»з–—ж–№жЎҲгҖӮиҒ”еҗҲжІ»з–—иҚҜзү©д№ҹеҸ—еҲ°е…іжіЁпјҢеҸҜеҗҢж—¶дҪңз”ЁдәҺеӨҡдёӘйқ¶зӮ№пјҢеҮҸе°‘еүӮйҮҸе’ҢеүҜдҪңз”ЁгҖӮзәізұіиҚҜзү©жҠҖжңҜеҸҜжҸҗй«ҳиҚҜзү©з–—ж•Ҳе’Ңе®үе…ЁжҖ§гҖӮжңҖеҗҺпјҢеҹәеӣ зј–иҫ‘жҠҖжңҜд№ҹдёәиӮқз—…иҚҜзү©зҡ„з ”еҸ‘жҸҗдҫӣдәҶж–°жңәдјҡгҖӮ

е…¶ж¬ЎпјҢдә’иҒ”зҪ‘еҢ»з–—зҡ„е…ҙиө·д№ҹдёәиӮқз—…иҚҜзү©еёӮеңәеёҰжқҘдәҶж–°зҡ„жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢдә’иҒ”зҪ‘еҢ»з–—зҡ„еҸ‘еұ•иҝ…йҖҹпјҢзәҝдёҠиҜҠз–—гҖҒзәҝдёҠиҙӯиҚҜзӯүжЁЎејҸйҖҗжёҗиў«жӮЈиҖ…жҺҘеҸ—гҖӮиҝҷдёҖи¶ӢеҠҝе°Ҷж”№еҸҳиӮқз—…иҚҜзү©еёӮеңәзҡ„дј з»ҹй”Җе”®жЁЎејҸпјҢдёәиЎҢдёҡеёҰжқҘж–°зҡ„еўһй•ҝзӮ№гҖӮеҗҢж—¶пјҢзәҝдёҠиҜҠз–—д№ҹиғҪеӨҹдёәжӮЈиҖ…жҸҗдҫӣжӣҙеҠ дҫҝжҚ·е’Ңй«ҳж•Ҳзҡ„жІ»з–—жңҚеҠЎпјҢжҸҗй«ҳжӮЈиҖ…зҡ„ж»Ўж„ҸеәҰгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиӮқз—…иҚҜзү©еҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиӮқз—…иҚҜзү©еҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиӮқз—…иҚҜзү©еҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪиӮқз—…иҚҜзү©дә§дёҡз«һдәүзҺ°зҠ¶еҲҶжһҗпјҢдёӯеӣҪиӮқз—…иҚҜзү©йўҶе…ҲдјҒдёҡз«һдәүеҠӣеҜ№жҜ”еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиӮқз—…иҚҜзү©иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиӮқз—…иҚҜзү©иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝз®Җжһҗпјҡж”ҝзӯ–жҺЁеҠЁеҲӣж–°иҚҜеҸ‘еұ•пјҢеҢ»йҷўжё йҒ“еҚ жҜ”8жҲҗд»ҘдёҠ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)