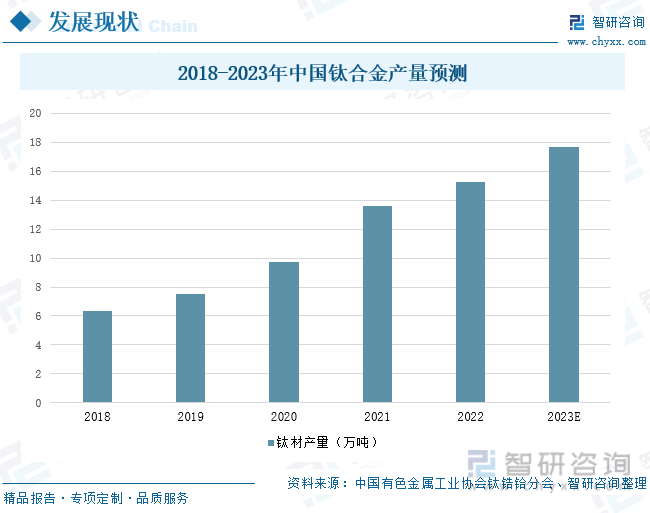

еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖзңҹз©әжҠҖжңҜзҡ„зӘҒз ҙд»ҘеҸҠжҷәиғҪи®Ўз®—жңәзҡ„е№ҝжіӣеә”з”ЁпјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘з”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗеҚҮпјҢзҶ”зӮјиҙЁйҮҸе’Ңж ҮеҮҶеқҮжңүжүҖжҸҗй«ҳпјҢд»ҺиҖҢдҝқйҡңй’ӣеҗҲйҮ‘дә§е“Ғзҡ„з»ҸжөҺж•ҲзӣҠпјӣеҗҢж—¶пјҢй«ҳз«ҜеҢ–дә§дёҡеҸ‘еұ•жҲҗдёәжҲ‘еӣҪжҸҗеҚҮз»јеҗҲе®һеҠӣзҡ„е…ій”®пјҢеёҰеҠЁй«ҳиҙЁйҮҸй’ӣеҗҲйҮ‘еёӮеңәйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪй’ӣеҗҲйҮ‘дә§йҮҸзәҰдёә15.27дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ12.36%гҖӮ

е…ій”®иҜҚпјҡй’ӣеҗҲйҮ‘гҖҒжө·з»өй’ӣгҖҒеҸ‘еұ•зҺ°зҠ¶

дёҖгҖҒдёҠжёёдә§дёҡеҸ‘еұ•зЁіеҒҘпјҢеҺҹжқҗж–ҷдҫӣеә”е……и¶і

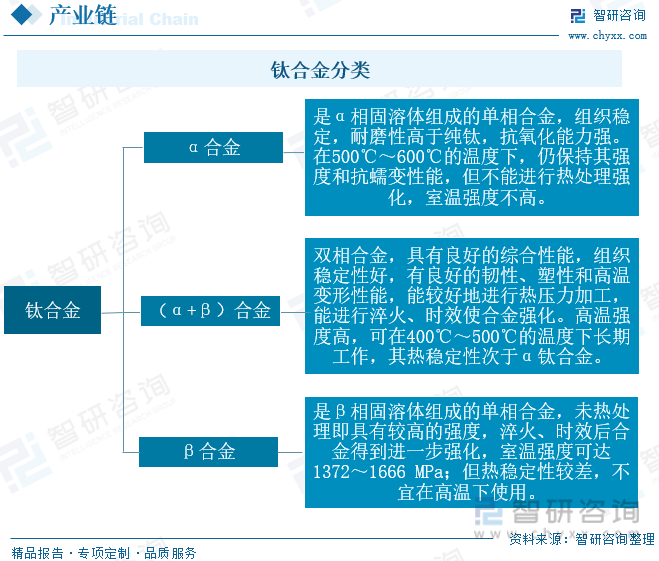

й’ӣжҳҜ20дё–зәӘ50е№ҙд»ЈеҸ‘еұ•иө·жқҘзҡ„дёҖз§ҚйҮҚиҰҒзҡ„йҮ‘еұһпјҢе…¶жҖ§иғҪдёҺжүҖеҗ«зўігҖҒж°®гҖҒж°ўгҖҒж°§зӯүжқӮиҙЁеҗ«йҮҸжңүе…ігҖӮй’ӣеҗҲйҮ‘жҳҜд»Ҙй’ӣе…ғзҙ дёәеҹәзЎҖеҠ е…Ҙе…¶д»–е…ғзҙ з»„жҲҗзҡ„еҗҲйҮ‘пјҢе…·еӨҮејәеәҰй«ҳгҖҒиҖҗи…җиҡҖжҖ§ејәгҖҒиҖҗзғӯжҖ§й«ҳзӯүзү№зӮ№пјҢзҺ°иў«е№ҝжіӣеә”з”ЁдәҺеҗ„дёӘйўҶеҹҹгҖӮй’ӣжңүдёӨз§ҚеҗҢиҙЁејӮжҷ¶дҪ“пјҡй’ӣжҳҜеҗҢзҙ ејӮжһ„дҪ“пјҢзҶ”зӮ№дёә1668в„ғпјҢеңЁдҪҺдәҺ882в„ғж—¶е‘ҲеҜҶжҺ’е…ӯж–№жҷ¶ж јз»“жһ„пјҢз§°дёәОұ-й’ӣпјӣеңЁ882в„ғд»ҘдёҠе‘ҲдҪ“еҝғз«Ӣж–№жҷ¶ж јз»“жһ„пјҢз§°дёәОІ-й’ӣгҖӮеҗҲйҮ‘е…ғзҙ ж №жҚ®е…¶еҜ№зӣёеҸҳжё©еәҰзҡ„еҪұе“ҚеҸҜеҲҶдёәОұзЁіе®ҡе…ғзҙ гҖҒОІзЁіе®ҡе…ғзҙ е’ҢдёӯжҖ§е…ғзҙ дёүзұ»пјҢеҲ©з”Ёй’ӣзҡ„дёӨз§Қз»“жһ„зҡ„дёҚеҗҢзү№зӮ№пјҢж·»еҠ йҖӮеҪ“зҡ„еҗҲйҮ‘е…ғзҙ пјҢдҪҝе…¶зӣёеҸҳжё©еәҰеҸҠз»„еҲҶеҗ«йҮҸйҖҗжёҗж”№еҸҳиҖҢеҫ—еҲ°дёҚеҗҢз»„з»Үзҡ„й’ӣеҗҲйҮ‘гҖӮеңЁе®Өжё©дёӢпјҢй’ӣеҗҲйҮ‘жңүдёүз§ҚеҹәдҪ“з»„з»ҮпјҢй’ӣеҗҲйҮ‘д№ҹеҲҶдёәдёүзұ»пјҢеҲҶеҲ«дёәОұеҗҲйҮ‘гҖҒпјҲОұ+ОІпјүеҗҲйҮ‘е’ҢОІеҗҲйҮ‘пјҢдёӯеӣҪеҲҶеҲ«д»ҘTAгҖҒTCгҖҒTBиЎЁзӨәгҖӮдёүз§Қй’ӣеҗҲйҮ‘дёӯОұй’ӣеҗҲйҮ‘зҡ„еҲҮеүҠеҠ е·ҘжҖ§жңҖеҘҪпјҢпјҲОұ+ОІпјүй’ӣеҗҲйҮ‘ж¬Ўд№ӢпјҢОІй’ӣеҗҲйҮ‘жңҖе·®пјҢжңҖеёёз”Ёзҡ„жҳҜОұеҗҲйҮ‘е’ҢпјҲОұ+ОІпјүеҗҲйҮ‘гҖӮ

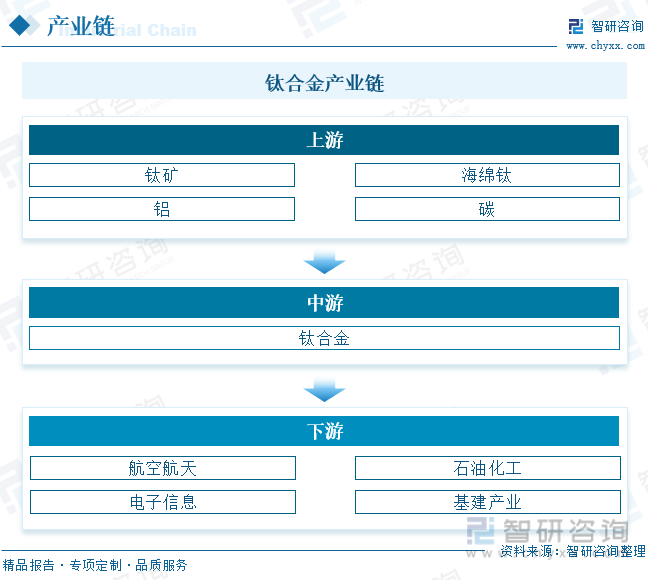

е…Ёзҗғй’ӣеӮЁйҮҸд»…ж¬ЎдәҺй“ҒгҖҒй“қпјҢеұ…дәҺ第дёүдҪҚпјҢе…¶еӮЁйҮҸиҝңй«ҳдәҺйғЁеҲҶеёёи§ҒйҮ‘еұһпјҢдҪҶй’ӣзҹҝејҖйҮҮйҡҫеәҰеӨ§пјҢзҶ”зӮјжҸҗзәҜжҠҖжңҜеӨҚжқӮпјҢеҠ е·Ҙе·ҘиүәеЈҒеһ’й«ҳпјҢдҪҝеёӮйқўдёҠй’ӣдә§е“Ғдҫӣеә”йҮҸзҙ§зјәпјҢеёӮеңәд»·ж јиҫғй«ҳпјҢеӣ жӯӨй’ӣеңЁеә”з”ЁйўҶеҹҹиў«еҪ’дёәвҖңзЁҖжңүйҮ‘еұһвҖқгҖӮй’ӣеҗҲйҮ‘дә§дёҡдёҠжёёдёәй’ӣзҹҝпјҢз»ҸиҝҮеҲқжӯҘзӯӣйҖүеҠ е·Ҙеҫ—еҲ°жө·з»өй’ӣпјҢжө·з»өй’ӣжҳҜж•ҙдёӘй’ӣйҮ‘еұһз”ҹдә§дёӯзҡ„еҲқзә§дә§е“ҒпјҢйңҖз»ҸиҝҮиҝӣдёҖжӯҘзҡ„зҶ”й“ёеҫ—еҲ°й’ӣй”ӯпјҢеҚіе·ҘдёҡзәҜй’ӣпјҢ然еҗҺйҖҡиҝҮеёӮеңәйңҖжұӮж·»еҠ й“қгҖҒзўігҖҒж°§зӯүеҗҲйҮ‘е…ғзҙ еҠ е·ҘжҲҗзӣёеә”зҡ„й’ӣжқҗжҲ–й’ӣеҗҲйҮ‘гҖӮй’ӣеҗҲйҮ‘дёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢ1948е№ҙпјҢй’ӣејҖе§ӢдҪңдёәе·ҘдёҡжҖ§йҮ‘еұһеә”з”ЁдәҺеҶӣе·ҘеҸҠиҲӘз©әиҲӘеӨ©йўҶеҹҹпјҢеҗҺйҖҗжӯҘ延伸иҮізҹіжІ№еҢ–е·ҘгҖҒиғҪжәҗе·ҘдёҡеҸҠе»әзӯ‘йўҶеҹҹгҖӮйҡҸзқҖдҝЎжҒҜеҢ–ж—¶д»Јзҡ„еҲ°жқҘпјҢжҷәиғҪжүӢжңәгҖҒдҫҝжҗәејҸз”өи„‘зӯүж¶Ҳиҙ№з”өеӯҗдә§е“ҒдёҚж–ӯйқ©ж–°пјҢй’ӣеҗҲйҮ‘д»ҘиҪ»йҮҸеҢ–гҖҒй«ҳејәеәҰзӯүжҳҫи‘—дјҳеҠҝеҲҮе…Ҙ3CиөӣйҒ“пјҢдёҚж–ӯжё—йҖҸеҗ„дёӘж–°е…ҙдә§дёҡгҖӮ

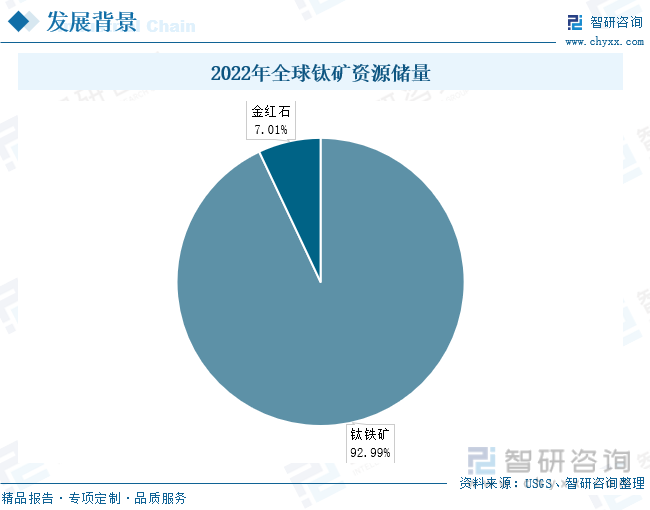

е…Ёзҗғдё»иҰҒз”ЁдәҺз”ҹдә§й’ӣеҗҲйҮ‘зҡ„й’ӣзҹҝзү©дёәй’ӣй“Ғзҹҝе’ҢйҮ‘зәўзҹіпјҢзӣёеҜ№дәҺйҮ‘зәўзҹіпјҢй’ӣй“ҒзҹҝеӮЁйҮҸжӣҙдёәдё°еҜҢгҖӮж №жҚ®зҫҺеӣҪең°иҙЁи°ғжҹҘеұҖпјҲUSGSпјүж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢе…Ёзҗғй’ӣзҹҝиө„жәҗеӮЁйҮҸеӨ§зәҰе…ұ7дәҝеҗЁпјҢе…¶дёӯй’ӣй“Ғзҹҝиө„жәҗеӮЁйҮҸиҫҫ6.5дәҝеҗЁпјҢеҚ жҜ”92.99%пјӣйҮ‘зәўзҹіиө„жәҗеӮЁйҮҸдёә0.49дәҝеҗЁпјҢеҚ жҜ”7.01%гҖӮе…¶дёӯпјҢдёӯеӣҪй’ӣй“ҒзҹҝеӮЁйҮҸдёә1.9дәҝеҗЁпјҢеҚ жҜ”29%пјҢдҪҚеұ…е…Ёзҗғ第дёҖпјҢдё»иҰҒеҲҶеёғдәҺеӣӣе·қгҖҒж№–еҢ—гҖҒдә‘еҚ—зӯүзңҒд»ҪпјҢе…¶дёӯеӣӣе·қзңҒй’ӣй“ҒзҹҝеӮЁйҮҸеҚ е…ЁеӣҪеӮЁйҮҸзҡ„89%гҖӮжҫіеӨ§еҲ©дәҡйҮ‘зәўзҹіиө„жәҗеӮЁйҮҸдёә3100дёҮеҗЁпјҢеҚ жҜ”63%пјҢдҪҚеұ…дё–з•ҢйҮ‘зәўзҹіеӮЁйҮҸ第дёҖгҖӮжҫіеӨ§еҲ©дәҡйҮ‘зәўзҹідә§йҮҸеӨ§пјҢдё”е“Ғе‘іиҫғй«ҳпјҢжҳҜдёӯеӣҪйҮ‘зәўзҹіиҝӣеҸЈзҡ„дё»иҰҒдҫӣеә”ең°д№ӢдёҖгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢ

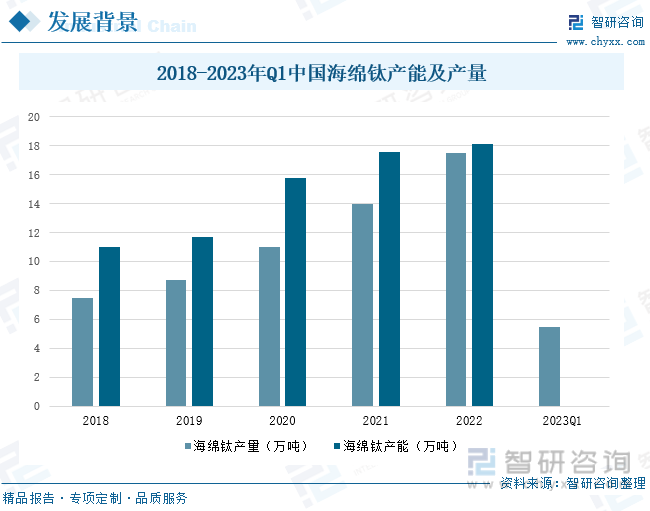

жө·з»өй’ӣдҪңдёәй’ӣеҗҲйҮ‘жңҖдё»иҰҒзҡ„еҺҹжқҗж–ҷпјҢйҡҸзқҖдёӢжёёдә§дёҡеҸ‘еұ•еўһйҖҹпјҢеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§пјҢжҺЁеҠЁжө·з»өй’ӣеёӮеңәзЁіе®ҡеҸ‘еұ•пјҢдә§йҮҸеҫ—д»ҘжҸҗеҚҮгҖӮ2018-2022е№ҙпјҢжҲ‘еӣҪжө·з»өй’ӣз”ҹдә§дјҒдёҡдёҚж–ӯж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢдјҳеҢ–з”ҹдә§зәҝи®ҫеӨҮе’ҢжөҒзЁӢпјҢжҸҗеҚҮиҮӘжңүдә§иғҪпјҢ2022е№ҙпјҢжҲ‘еӣҪжө·з»өй’ӣдә§иғҪиҫҫ18.1дёҮеҗЁпјҢдә§йҮҸдёә17.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ25.09%пјҢдә§иғҪеҲ©з”ЁзҺҮдёҠж¶ЁиҮі96.69%гҖӮ2023е№ҙд»ҘжқҘпјҢеёӮеңәжҒўеӨҚеёёжҖҒеҢ–иҝҗиЎҢпјҢжө·з»өй’ӣеёӮеңәд»·ж јеҹәжң¬жҢҒзЁіпјҢж–°е…ҙйўҶеҹҹеҠ йҖҹжӢ“еұ•пјҢдёәжө·з»өй’ӣдә§йҮҸжү©еӨ§жҸҗдҫӣж”Ҝж’‘пјҢ2023е№ҙ第дёҖеӯЈеәҰпјҢжҲ‘еӣҪжө·з»өй’ӣзҙҜи®Ўдә§йҮҸ5.45дёҮеҗЁпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ76.64%гҖӮ

дәҢгҖҒй’ӣеҗҲйҮ‘дә§йҮҸдёҚж–ӯжү©еӨ§пјҢжҲ‘еӣҪй«ҳз«Ҝдә§е“Ғд»Қдҫқиө–иҝӣеҸЈ

й’ӣеҗҲйҮ‘зҶ”зӮјжҠҖжңҜеӨҚжқӮпјҢеҠ е·ҘйҡҫеәҰиҫғеӨ§пјҢзӣ®еүҚе…Ёзҗғд»…жңүзҫҺеӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒж—Ҙжң¬гҖҒдёӯеӣҪеӣӣдёӘеӣҪ家жҺҢжҸЎе®Ңж•ҙзҡ„й’ӣе·Ҙдёҡз”ҹдә§жҠҖжңҜгҖӮй’ӣеҗҲйҮ‘зҶ”зӮјж–№жі•еҲҶдёәзңҹз©әиҮӘиҖ—з”өеј§зӮүзҶ”зӮјжі•гҖҒйқһиҮӘиҖ—зңҹз©әз”өеј§зӮүзҶ”зӮјжі•гҖҒеҶ·зӮүеәҠзҶ”зӮјжі•гҖҒеҶ·еҹҡзҶ”зӮјжі•д»ҘеҸҠз”өжёЈзҶ”зӮјжі•дә”з§ҚпјҢжҲ‘еӣҪжңҖдё»иҰҒзҡ„зҶ”зӮјж–№жі•дёәзңҹз©әиҮӘиҖ—з”өеј§зӮүзҶ”зӮјжі•е’ҢеҶ·зӮүеәҠзҶ”зӮјжі•гҖӮйҡҸзқҖзңҹз©әжҠҖжңҜзҡ„зӘҒз ҙд»ҘеҸҠжҷәиғҪи®Ўз®—жңәзҡ„е№ҝжіӣеә”з”ЁпјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘з”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗеҚҮпјҢзҶ”зӮјиҙЁйҮҸе’Ңж ҮеҮҶеқҮжңүжүҖжҸҗй«ҳпјҢд»ҺиҖҢдҝқйҡңй’ӣеҗҲйҮ‘дә§е“Ғзҡ„з»ҸжөҺж•ҲзӣҠпјӣеҗҢж—¶пјҢй«ҳз«ҜеҢ–дә§дёҡеҸ‘еұ•жҲҗдёәжҲ‘еӣҪжҸҗеҚҮз»јеҗҲе®һеҠӣзҡ„е…ій”®пјҢеёҰеҠЁй«ҳиҙЁйҮҸй’ӣеҗҲйҮ‘еёӮеңәйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪй’ӣеҗҲйҮ‘дә§йҮҸзәҰдёә15.27дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ12.36%гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзқҖеҠӣејҖеҸ‘дҪҺжҲҗжң¬гҖҒй«ҳжҖ§иғҪзҡ„дјҳиҙЁй’ӣеҗҲйҮ‘пјҢдҝғиҝӣй’ӣеҗҲйҮ‘жқҗж–ҷиһҚе…Ҙжӣҙе…·еёӮеңәжҪңеҠӣзҡ„ж°‘з”Ёе·ҘдёҡйўҶеҹҹпјҢд»ҘжҸҗеҚҮжҲ‘еӣҪе·Ҙдёҡж•ҙдҪ“ж°ҙе№ігҖӮйҡҸзқҖеҶӣе·Ҙдә§дёҡи¶Ӣеҗ‘зҺ°д»ЈеҢ–е»әи®ҫпјҢйЈһиЎҢеҷЁзӯүи®ҫж–Ҫеҗ‘з»ҝиүІеҢ–гҖҒиҪ»дҫҝеҢ–еҸ‘еұ•пјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘жқҗж–ҷеә”з”ЁеңәжҷҜдёҚж–ӯжӢ“еұ•пјҢйҮҠж”ҫдә§дёҡеҸ‘еұ•жҪңеҠӣпјҢй’ӣеҗҲйҮ‘дә§йҮҸжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮйў„и®ЎеҲ°2023е№ҙеә•пјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘дә§йҮҸе°ҶиҫҫеҲ°17.66дёҮеҗЁгҖӮ

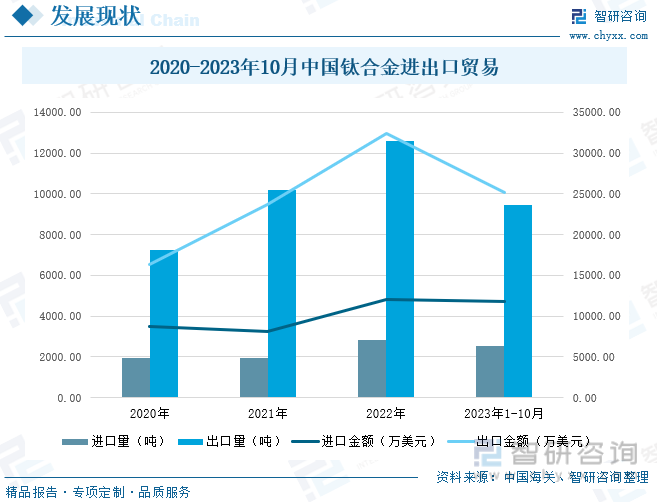

жҲ‘еӣҪй’ӣеӮЁйҮҸзӣёеҜ№дё°еҜҢпјҢдә§йҮҸиҫғй«ҳпјҢдҪҶйҡҸзқҖе·ҘдёҡеҢ–з”ҹдә§й«ҳиҙЁйҮҸеҢ–пјҢеҜ№еҺҹжқҗж–ҷе“ҒиҙЁиҰҒжұӮдёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪй’ӣзҹҝе“Ғе‘іжҷ®йҒҚеҒҸдҪҺпјҢж•ҙдҪ“е‘ҲзҺ°дҪҺз«Ҝдә§иғҪиҝҮеү©гҖҒй«ҳз«Ҝдә§иғҪдёҚи¶ігҖҒиө„жәҗз»јеҗҲеҲ©з”Ёж•ҲзҺҮиҫғдҪҺзҡ„еұҖйқўгҖӮиҖҢй’ӣеҗҲйҮ‘дә§е“ҒжҳҜжҲ‘еӣҪиҲӘз©әиҲӘеӨ©дә§дёҡжңҖдёәйҮҚиҰҒзҡ„з”Ёжқҗд№ӢдёҖпјҢйҡҸзқҖжҲ‘еӣҪеҗ‘еҲ¶йҖ ејәеӣҪдёҚж–ӯиҝҲиҝӣпјҢй«ҳз«Ҝй’ӣеҗҲйҮ‘йңҖжұӮйҮҸжҢҒз»ӯдёҠеҚҮпјҢеҜ№еӨ–иҝӣеҸЈиҙёжҳ“иҫғеҝ«еўһй•ҝгҖӮ2023е№ҙ1-10жңҲпјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘иҝӣеҸЈйҮҸиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ10.9%иҮі2547.2еҗЁпјҢиҝӣеҸЈйҮ‘йўқиҫҫ9774.11дёҮзҫҺе…ғгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҲ¶йҖ дә§дёҡиҫғдёәжҲҗзҶҹпјҢй’ӣеҗҲйҮ‘дёӢжёёеә”з”ЁйўҶеҹҹеҸ‘еұ•йҖҹеәҰиҫғеҝ«пјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡеҸ‘жҢҘжҠҖжңҜгҖҒдәәжүҚдјҳеҠҝпјҢеҠ еӨ§еӣәе®ҡиө„дә§жҠ•е…ҘпјҢдҝғиҝӣдә§дёҡз»“жһ„иҝӣдёҖжӯҘеҗ‘дёӯй«ҳз«ҜйўҶеҹҹдјҳеҢ–еҚҮзә§пјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸпјҢжҺЁеҠЁжҲ‘еӣҪй’ӣеҗҲйҮ‘дә§е“Ғиө°е…ҘеӣҪйҷ…еёӮеңәпјҢеҮәеҸЈйҮҸжҢҒз»ӯж”ҖеҚҮгҖӮ2022е№ҙпјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘еҮәеҸЈйҮҸеҗҢжҜ”еўһй•ҝ23.37%иҮі1.26дәҝеҗЁпјҢеҮәеҸЈйҮ‘йўқиҫҫ3.25дәҝзҫҺе…ғгҖӮ2023е№ҙпјҢжҲ‘еӣҪиҲӘз©әиҲӘеӨ©гҖҒеҢ–е·Ҙдә§дёҡејҖе·ҘиҙҹиҚ·зҺҮеӨ§е№…жҸҗеҚҮпјҢй’ӣеҗҲйҮ‘иҮӘжңүдҫӣз»ҷеўһеҠ пјҢеҮәеҸЈйҮҸеҮҸе°‘гҖӮ2023е№ҙ1-10жңҲпјҢжҲ‘еӣҪй’ӣеҗҲйҮ‘еҮәеҸЈйҮҸиҫғ2022е№ҙеҗҢжңҹеҮҸе°‘9.2%иҮі9455.55еҗЁпјҢеҮәеҸЈйҮ‘йўқиҫҫ2.51дәҝзҫҺе…ғгҖӮ

дёүгҖҒй’ӣеҗҲйҮ‘еёӮеңәжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢдә§дёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

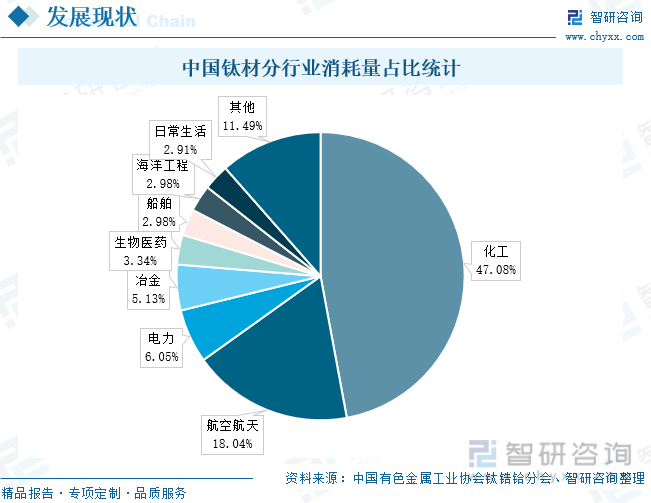

й’ӣе·Ҙдёҡдә§дёҡй“ҫеҲҶдёәй’ӣжқҗе·Ҙдёҡе’Ңй’ӣзҷҪзІүе·ҘдёҡпјҢй’ӣеҸҠй’ӣеҗҲйҮ‘жҳҜй’ӣжқҗе·Ҙдёҡзҡ„дё»иҰҒдә§зү©пјҢе…¶дјҳи¶ҠжҖ§иғҪиў«е№ҝжіӣеә”з”ЁдәҺеҢ–е·ҘгҖҒиҲӘз©әиҲӘеӨ©гҖҒиҲ№иҲ¶гҖҒз”ҹзү©еҢ»з–—гҖҒжө·жҙӢе·ҘзЁӢзӯүйўҶеҹҹпјҢжҳҜжҲ‘еӣҪзҺ°д»ЈеҢ–科жҠҖеҸ‘еұ•ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—гҖӮд»ҺжҲ‘еӣҪй’ӣжқҗж¶Ҳиҙ№з»“жһ„жқҘзңӢпјҢжҲ‘еӣҪй’ӣжқҗдҪҝз”Ёж¶ҲиҖ—д»ҘеҢ–е·ҘйўҶеҹҹдёәдё»пјҢж №жҚ®дёӯеӣҪжңүиүІе·ҘдёҡеҚҸдјҡй’ӣй”Ҷй“ӘеҲҶдјҡж•°жҚ®з»ҹи®ЎпјҢеҢ–е·ҘйўҶеҹҹй’ӣжқҗж¶ҲиҖ—йҮҸеҚ е…ЁеӣҪжҖ»ж¶ҲиҖ—йҮҸзҡ„47.08%пјҢдё»иҰҒиў«з”ЁдәҺд»ЈжӣҝдёҚй”Ҳй’ўеҸҠе…¶д»–зЁҖжңүйҮ‘еұһдҪңдёәиҖҗи…җиҡҖжқҗж–ҷпјҢ延й•ҝи®ҫеӨҮдҪҝз”ЁеҜҝе‘ҪпјҢеҮҸе°‘и®ҫеӨҮж¶ҲиҖ—пјҢжҸҗеҚҮдә§иғҪеҲ©з”ЁзҺҮгҖӮе…¶ж¬ЎжҳҜиҲӘз©әиҲӘеӨ©йўҶеҹҹпјҢд№ҹжҳҜе…Ёзҗғй’ӣжқҗеә”з”ЁжңҖж—©зҡ„йўҶеҹҹпјҢеҚ жҜ”18.04%гҖӮзӣ®еүҚ欧зҫҺи®ҫи®Ўзҡ„еҶӣдәӢйЈһжңәдёӯй’ӣеҗҲйҮ‘з”ЁйҮҸе·ІзЁіе®ҡеңЁ20%д»ҘдёҠпјҢжҲ‘еӣҪиҲӘз©әдә§дёҡеҸ‘еұ•зӣёеҜ№иҫғжҷҡпјҢй’ӣжқҗеә”з”ЁжҠҖжңҜдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”иҝҳе…·жңүдёҖе®ҡзҡ„е·®и·қгҖӮжӯӨеӨ–пјҢеҒҮдҪ“гҖҒиһәй’үзӯүдәәдҪ“жӨҚе…Ҙзү©дёӯзҡ„й’ӣеҗҲйҮ‘з”ЁйҮҸжӯЈеңЁдёҚж–ӯжҸҗеҚҮпјҢдҝғиҝӣжҲ‘еӣҪеҢ»з–—ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјӣжө·ж°ҙеҸ‘з”өгҖҒжө·жҙӢзғӯиғҪгҖҒеӨ©з„¶жө·зӣҗз”ҹдә§зӯүж–°е…ҙдә§дёҡиў«ејҖеҸ‘пјҢй’ӣеҗҲйҮ‘еңЁеҹәзЎҖи®ҫж–Ҫдёӯзҡ„еә”з”ЁжһҒеӨ§зЁӢеәҰеҮҸе°‘жө·ж°ҙи…җиҡҖеёҰжқҘзҡ„жҚҹеӨұпјҢеҠ©жҺЁжҲ‘еӣҪиғҪжәҗз»ҝиүІеҢ–еҸ‘еұ•гҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№жҙ»и·ғпјҢжҺЁеҠЁжҲ‘еӣҪдәӨйҖҡиҝҗиҫ“гҖҒе·ҘдёҡзӯүеӨҡдёӘдә§дёҡдҝқжҢҒй«ҳжҷҜж°”еҸ‘еұ•жҖҒеҠҝпјҢд»Һдёӯй•ҝжңҹеҸ‘еұ•жқҘзңӢпјҢжҲ‘еӣҪеҗ„дёӘдә§дёҡеҗ‘дё“дёҡеҢ–гҖҒдҝЎжҒҜеҢ–иҪ¬еһӢеҚҮзә§пјҢй’ӣеҗҲйҮ‘зӯүдјҳиҙЁж–°жқҗж–ҷз”ЁйҮҸе°ҶдёҚж–ӯжҸҗеҚҮпјҢй’ӣеҗҲйҮ‘жҪңеңЁеҸ‘еұ•з©әй—ҙжңүжңӣйҖҗжӯҘиў«жү“ејҖгҖӮ

2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪж–°жқҗж–ҷдә§дёҡ规模дёҚж–ӯжү©еӨ§пјҢй’ӣеҗҲйҮ‘дҪңдёәжҖ§иғҪдјҳиүҜзҡ„ж–°жқҗж–ҷд№ӢдёҖпјҢеңЁз»“жһ„жҖ§и°ғж•ҙзҡ„еӣҪ家ж”ҝзӯ–ж”ҜжҢҒдёӢпјҢдә§дёҡеҸ‘еұ•е…·жңүе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣгҖӮй’ӣеҗҲйҮ‘ејәеәҰеӨ§гҖҒйҮҚйҮҸиҪ»зӯүдјҳиҙЁжҖ§иғҪжңүеҠ©дәҺжҸҗеҚҮз”өеӯҗдә§е“Ғзҡ„иҖҗд№…жҖ§пјҢеҗҢж—¶е®һзҺ°з”өеӯҗдә§е“ҒиҪ»йҮҸеҢ–пјҢзӣ®еүҚпјҢдёүжҳҹгҖҒиҚЈиҖҖзӯүз”өеӯҗдә§е“ҒеҺӮе•ҶйҖҗжӯҘејҖе§Ӣе°Ҷй’ӣеҗҲйҮ‘жқҗж–ҷеә”з”ЁдәҺжҷәиғҪжүӢиЎЁгҖҒе№іжқҝз”өи„‘зӯүж¶Ҳиҙ№з”өеӯҗдә§е“ҒдёӯпјҢжҺЁеҠЁй’ӣеҗҲйҮ‘еҗ‘ж–°е…ҙдә§дёҡжё—йҖҸгҖӮдё»жөҒ3CеҺӮе•ҶиӢ№жһңеңЁжңҖж–°еҸ‘еёғзҡ„iPhone 15зі»еҲ—жҷәиғҪжүӢжңәж”ҫејғдёҚй”Ҳй’ўжқҗиҙЁдёӯжЎҶпјҢйҮҮз”Ёе…Ёж–°зҡ„й’ӣйҮ‘еұһдёӯжЎҶпјҢжӯЈејҸиҝӣе…ҘвҖңй’ӣйҮ‘еұһвҖқж—¶д»ЈпјӣеҚҺдёәгҖҒдёүжҳҹзӯүе“ҒзүҢз ”еҸ‘еҮәе“Ғзҡ„жҠҳеҸ еұҸжүӢжңәй“°й“ҫеқҮйҮҮз”Ёй’ӣеҗҲйҮ‘жқҗиҙЁгҖӮжңӘжқҘпјҢй’ӣеҗҲйҮ‘жқҗж–ҷдёҺ3Dжү“еҚ°гҖҒCNC(ж•°жҺ§жңәеәҠ)зЈЁжҠӣе·Ҙиүәзҡ„иһҚеҗҲжңүжңӣжҲҗдёәж¶Ҳиҙ№з”өеӯҗеҸ‘еұ•зҡ„ж–°ж–№еҗ‘гҖӮжӯӨеӨ–пјҢй’ӣе…ғзҙ ж— жҜ’дё”е…·еӨҮдјҳиүҜзҡ„з”ҹзү©зӣёе®№жҖ§пјҢжҳҜйқһеёёзҗҶжғізҡ„еҢ»з”ЁйҮ‘еұһжқҗж–ҷгҖӮзӣ®еүҚе№ҝжіӣдҪҝз”Ёзҡ„Ti-6Al-4v ELIеҗҲйҮ‘еҗ«жңүеҫ®йҮҸзҡ„й’’е’Ңй“қзҰ»еӯҗпјҢйҷҚдҪҺдәҶз»ҶиғһйҖӮеә”жҖ§пјҢдёәжӣҙеҘҪзҡ„й…ҚеҗҲдёҙеәҠжІ»з–—пјҢж—Ҙжң¬гҖҒиӢұеӣҪгҖҒзҫҺеӣҪзӯүең°еҢәзқҖйҮҚз ”еҸ‘жӣҙй«ҳжҖ§д»·жҜ”зҡ„й’ӣеҗҲйҮ‘дәәдҪ“жӨҚе…Ҙзү©пјҢ并еҸ–еҫ—дёҖе®ҡжҲҗе°ұгҖӮжңӘжқҘпјҢжҲ‘еӣҪдјҳиҙЁеҢ»з–—жҠҖжңҜеёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ пјҢж— й’’ж— й“қзҡ„дјҳиҙЁй’ӣеҗҲйҮ‘дәәдҪ“жӨҚе…Ҙжқҗж–ҷз ”еҸ‘д»ҚжҳҜжҲ‘еӣҪеҢ»з–—дә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒзӘҒз ҙзӮ№гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪй’ӣеҗҲйҮ‘дә§дёҡй“ҫз»“жһ„еҸҠе…Ёдә§дёҡй“ҫеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡеёӮеңәеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй’ӣеҗҲйҮ‘иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡй«ҳз«Ҝдә§е“Ғд»Қдҫқиө–иҝӣеҸЈпјҢдә§дёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)