дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡйӣҶжҲҗз”өи·Ҝзӣёе…іж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢCMPжҠӣе…үж¶ІеҸ‘еұ•з©әй—ҙе№ҝйҳ”

CMPжҠӣе…үж¶ІдҪңдёәеҚҠеҜјдҪ“зҡ„йҮҚиҰҒжқҗж–ҷд№ӢдёҖпјҢе…·жңүжҠ•иө„йЈҺйҷ©еӨ§гҖҒжҠҖжңҜз§ҜзҙҜе‘ЁжңҹеҺӮе’Ң规模з»ҸжөҺж•Ҳеә”ејәзӯүзҡ„зү№еҫҒпјҢеҶіе®ҡдәҶCMPжҠӣе…үж¶ІиЎҢдёҡзҡ„еҸ‘еұ•еЈ®еӨ§дёҚеҸҜиғҪдёҖи№ҙиҖҢе°ұпјҢеӣ жӯӨдёәдҝқйҡңе…¶иүҜеҘҪең°еҸ‘еұ•гҖҒзӘҒз ҙиЎҢдёҡ瓶йўҲпјҢеӣҪ家з»ҷдәҲеӨ§йҮҸж”ҝзӯ–ж”ҜжҢҒгҖӮж”ҝзӯ–дё»иҰҒйӣҶдёӯеңЁйӣҶжҲҗз”өи·Ҝж–№йқўпјҢйҖҡиҝҮеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒж”ҝзӯ–жқҘжҺЁеҠЁйӣҶжҲҗз”өи·ҜжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢдёәCMPжҠӣе…үж¶Ізҡ„еҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҪңдёәCMPе·ҘиүәдёӯеҚ жҜ”жңҖеӨ§зҡ„ж ёеҝғиҖ—жқҗпјҢCMPжҠӣе…үж¶ІйңҖжұӮж—әзӣӣ

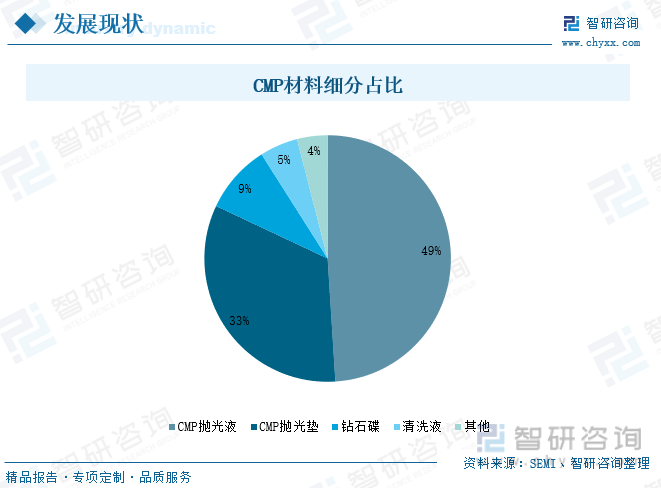

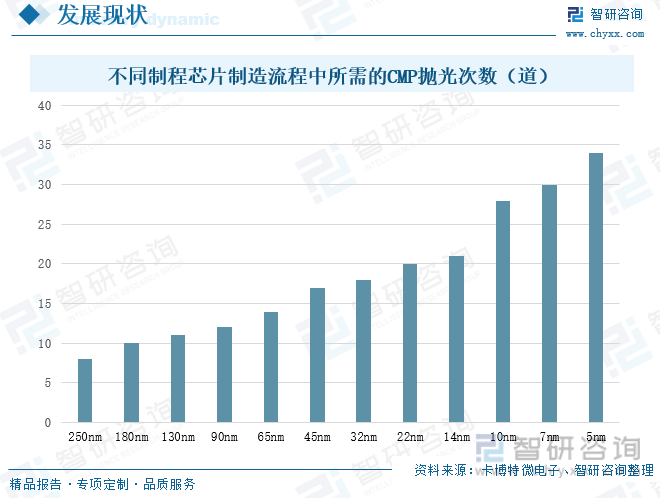

ж №жҚ®SEMIж•°жҚ®пјҢе…ЁзҗғCMPжқҗж–ҷжҲҗжң¬еҚ жҜ”йҮҚпјҢCMPжҠӣе…үж¶Із”ЁйҮҸжңҖеӨ§пјҢиҫҫ49%пјӣе…¶ж¬ЎпјҢCMPжҠӣе…үж¶Іеһ«иҫҫеҲ°33%пјҢдёӨиҖ…еҗҲи®ЎеҚ жҜ”иҫҫеҲ°82%пјӣй’»зҹізўҹеҚ жҜ”иҫҫеҲ°9%пјӣжё…жҙ—ж¶ІеҚ жҜ”иҫҫеҲ°5%гҖӮеҸҜи§ҒпјҢCMPжҠӣе…үж¶ІжҳҜCMPе·ҘиүәдёӯеҚ жҜ”жңҖеӨ§зҡ„ж ёеҝғиҖ—жқҗгҖӮиҖҢйҡҸзқҖиҠҜзүҮеҲ¶йҖ жҠҖжңҜеҸ‘еұ•пјҢCMPе·ҘдёҡеңЁйӣҶжҲҗз”өи·Ҝз”ҹдә§жөҒзЁӢдёӯзҡ„еә”з”Ёж¬Ўж•°йҖҗжӯҘеўһеҠ пјҢд»ҘйҖ»иҫ‘иҠҜзүҮдёәдҫӢпјҡ250nmеҲ¶зЁӢиҠҜзүҮйңҖиҰҒз»ҸеҺҶ8йҒ“CMPжӯҘйӘӨпјҢ5nmеҲ¶зЁӢжүҖйңҖзҡ„CMPеӨ„зҗҶеўһеҠ еҖј34йҒ“пјҢеҜјиҮҙеёӮеңәеҜ№CMPжҠӣе…үж¶ІйңҖжұӮиҫғеӨ§гҖӮ2022е№ҙдёӯеӣҪCMPжҠӣе…үж¶ІеёӮеңә规模е°ҶиҫҫеҲ°20дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡдјҒдёҡCMPжҠӣе…ү液收е…Ҙеўһй•ҝпјҢз§ҜжһҒжү©еӨ§дә§иғҪеёғеұҖ

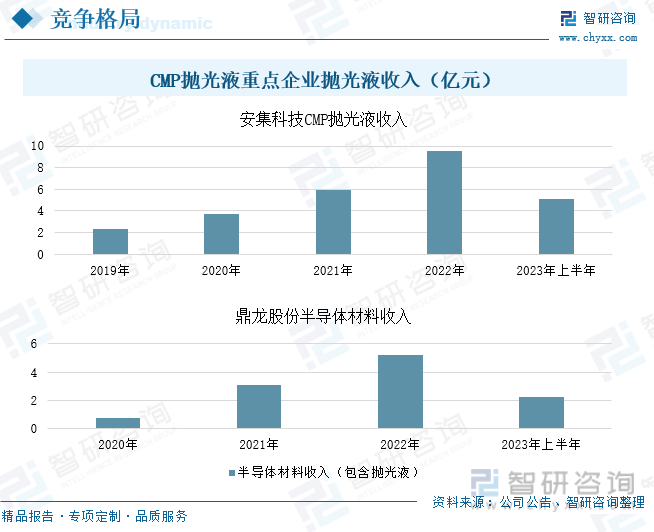

е®үйӣҶ科жҠҖдё»иҗҘдёҡеҠЎдёәе…ій”®еҚҠеҜјдҪ“жқҗж–ҷзҡ„з ”еҸ‘е’Ңдә§дёҡеҢ–гҖӮеңЁеҢ–еӯҰжңәжў°жҠӣе…үж¶Іжқҝеқ—пјҢе…¬еҸёиҮҙеҠӣдәҺе®һзҺ°е…Ёе“Ғзұ»дә§е“Ғзәҝзҡ„еёғеұҖе’ҢиҰҶзӣ–пјҢж—ЁеңЁдёәе®ўжҲ·жҸҗдҫӣе®Ңж•ҙзҡ„дёҖз«ҷејҸи§ЈеҶіж–№жЎҲгҖӮ2019-2022е№ҙпјҢе®үйӣҶ科жҠҖCMPжҠӣе…ү液收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢ2023е№ҙдёҠеҚҠе№ҙеҗҢжҜ”дёҠеҚҮ702.54%пјҢиҫҫ5.06дәҝе…ғпјҢеўһй•ҝе№…еәҰиҫғеӨ§гҖӮйјҺйҫҷиӮЎд»Ҫеӣҙз»•йӣҶжҲҗз”өи·ҜеүҚж®өеҲ¶зЁӢдёӯзҡ„еҢ–еӯҰжңәжў°жҠӣе…үпјҲCMPпјүзҺҜиҠӮиҝӣиЎҢеёғеұҖпјҢиҮҙеҠӣдёәе®ўжҲ·жҸҗдҫӣж•ҙеҘ—зҡ„дёҖз«ҷејҸCMPжқҗж–ҷеҸҠжңҚеҠЎгҖӮе…¬еҸёеҚҠеҜјдҪ“жқҗж–ҷдә§е“Ғдё»иҰҒеҢ…жӢ¬CMPжҠӣе…үеһ«гҖҒCMPжҠӣе…үж¶ІеҸҠжё…жҙ—ж¶ІгҖҒеҚҠеҜјдҪ“жҳҫзӨәжқҗж–ҷдә§е“ҒпјҢе…¶дёӯCMPжҠӣе…үж¶ІеҸҠжё…жҙ—ж¶ІеңЁ2023е№ҙдёҠеҚҠе№ҙеҗҢжҜ”еўһй•ҝ313%пјҢиҫҫ2637дёҮе…ғпјҢдәҢеӯЈеәҰиҫҫеҲ°1464дёҮе…ғпјҢзҺҜжҜ”еўһй•ҝ24%гҖӮйјҺйҫҷиӮЎд»ҪCMPжҠӣе…үж¶ІжӯЈйҖҗжёҗеҗ‘规模еҢ–з”ҹдә§иҪ¬еҸҳпјҢзӣёе…ідә§иғҪе»әи®ҫжӯЈеҠ зҙ§иҝӣиЎҢдёӯпјҢдёәеҗҺз»ӯзЁіе®ҡж”ҫйҮҸеҘ е®ҡеҹәзЎҖгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡCMPжҠӣе…үж¶ІжңӘжқҘйңҖжұӮж—әзӣӣпјҢеӣҪдә§еҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳ

йҡҸзқҖ5GгҖҒдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜеҙӣиө·пјҢд»ҘеҸҠжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡй“ҫйҖҗжёҗе®Ңе–„пјҢиҠҜзүҮи®ҫи®Ўе…¬еҸёеҜ№жҷ¶еңҶеҠ е·ҘжңҚеҠЎзҡ„йңҖжұӮж—ҘзӣҠжҸҗеҚҮпјҢжҲ‘еӣҪжҷ¶еңҶеҠ е·ҘиЎҢдёҡдә§иғҪеҫ—д»ҘзЁіжӯҘжү©еј гҖӮиҖҢCMPжҠӣе…үж¶ІжҳҜжҷ¶еңҶеҲ¶йҖ иҝҮзЁӢдёӯеҝ…еӨҮзҡ„иҖ—жқҗпјҢдёҚд»…иў«еә”з”ЁдәҺеүҚйҒ“еҠ е·ҘзҺҜиҠӮдёӯпјҢиҝҳиў«з”ЁдәҺеҗҺйҒ“е…Ҳиҝӣе°ҒиЈ…зҡ„жҠӣе…үзҺҜиҠӮпјҢеӣ жӯӨпјҢдёӢжёёжҷ¶еңҶеҺӮдә§иғҪзҡ„жҸҗеҚҮе°ҶдјҡжҺЁеҠЁCMPжҠӣе…үж¶Із”ЁйҮҸзҡ„еўһй•ҝпјҢжңӘжқҘиЎҢдёҡеёӮеңәйңҖжұӮж—әзӣӣгҖӮеҗҢж—¶пјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢCMPжҠӣе…үж¶Ізҡ„жҠҖжңҜж°ҙе№іе’Ңз”ҹдә§иғҪеҠӣе°Ҷеҫ—еҲ°жҸҗеҚҮпјҢжңүеҠ©дәҺе®һзҺ°иҮӘдё»еҸҜжҺ§пјҢд»ҺиҖҢжҸҗй«ҳCMPжҠӣе…үж¶Ізҡ„еӣҪдә§еҢ–ж°ҙе№ігҖӮ

е…ій”®иҜҚпјҡCMPжҠӣе…үж¶ІгҖҒйӣҶжҲҗз”өи·ҜгҖҒеҚҠеҜјдҪ“гҖҒжҠӣе…үж¬Ўж•°

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡйӣҶжҲҗз”өи·Ҝзӣёе…іж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢCMPжҠӣе…үж¶ІеҸ‘еұ•з©әй—ҙе№ҝйҳ”

CMPжҠӣе…үж¶ІжҳҜз ”зЈЁжқҗж–ҷе’ҢеҢ–еӯҰж·»еҠ еүӮзҡ„ж··еҗҲзү©пјҢдё»иҰҒз”ұзЈЁж–ҷгҖҒзј“еҶІж¶ІгҖҒжҠӣе…үеүӮе’Ңж·»еҠ еүӮзӯүз»„жҲҗгҖӮеңЁеҢ–еӯҰжңәжў°жҠӣе…үиҝҮзЁӢдёӯпјҢжҠӣе…үж¶ІдёҺжҷ¶зүҮд№Ӣй—ҙеҸ‘з”ҹеҢ–еӯҰеҸҚеә”пјҢеңЁжҷ¶зүҮиЎЁйқўеҪўжҲҗдёҖеұӮй’қеҢ–иҶңпјҢ然еҗҺз”ұжҠӣе…үж¶Ідёӯзҡ„зЈЁж–ҷеҲ©з”Ёжңәжў°еҠӣе°ҶеҸҚеә”дә§зү©еҺ»йҷӨпјҢжүҖд»ҘжҠӣе…үж¶ІеҜ№жҠӣе…үж•ҲзҺҮе’ҢеҠ е·ҘиҙЁйҮҸжңүзқҖйҮҚиҰҒеҪұе“ҚгҖӮзӣ®еүҚпјҢCMPжҠӣе…үж¶Ізҡ„з§Қзұ»з№ҒеӨҡпјҢж №жҚ®еә”з”Ёзҡ„дёҚеҗҢе·ҘиүәзҺҜиҠӮпјҢCMPжҠӣе…үж¶ІеҸҜеҲҶдёәзЎ…жҠӣе…үж¶ІгҖҒй“ңеҸҠй“ңйҳ»жҢЎеұӮжҠӣе…үж¶ІгҖҒй’ЁжҠӣе…үж¶ІгҖҒд»ӢиҙЁеұӮжҠӣе…үж¶ІгҖҒжө…ж§Ҫйҡ”зҰ»пјҲSTIпјүжҠӣе…үж¶Ід»ҘеҸҠз”ЁдәҺе…Ҳиҝӣе°ҒиЈ…зҡ„зЎ…йҖҡеӯ”пјҲTSVпјүжҠӣе…үж¶ІзӯүгҖӮ

CMPжҠӣе…үж¶ІдҪңдёәеҚҠеҜјдҪ“зҡ„йҮҚиҰҒжқҗж–ҷд№ӢдёҖпјҢе…·жңүжҠ•иө„йЈҺйҷ©еӨ§гҖҒжҠҖжңҜз§ҜзҙҜе‘ЁжңҹеҺӮе’Ң规模з»ҸжөҺж•Ҳеә”ејәзӯүзҡ„зү№еҫҒпјҢеҶіе®ҡдәҶCMPжҠӣе…үж¶ІиЎҢдёҡзҡ„еҸ‘еұ•еЈ®еӨ§дёҚеҸҜиғҪдёҖи№ҙиҖҢе°ұпјҢеӣ жӯӨдёәдҝқйҡңе…¶иүҜеҘҪең°еҸ‘еұ•гҖҒзӘҒз ҙиЎҢдёҡ瓶йўҲпјҢеӣҪ家з»ҷдәҲеӨ§йҮҸж”ҝзӯ–ж”ҜжҢҒгҖӮж”ҝзӯ–дё»иҰҒйӣҶдёӯеңЁйӣҶжҲҗз”өи·Ҝж–№йқўпјҢйҖҡиҝҮеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒж”ҝзӯ–жқҘжҺЁеҠЁйӣҶжҲҗз”өи·ҜжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢ2023е№ҙ3жңҲпјҢеӣҪ家еҸ‘改委зӯү5йғЁй—ЁеҸ‘еёғгҖҠе…ідәҺеҒҡеҘҪ2023е№ҙдә«еҸ—зЁҺ收дјҳжғ ж”ҝзӯ–зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•еҲ¶е®ҡе·ҘдҪңжңүе…іиҰҒжұӮзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәе…·дҪ“дә«еҸ—зЁҺ收дјҳжғ ж”ҝзӯ–зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•гҖӮйҡҸеҗҺ9жңҲпјҢиҙўж”ҝйғЁгҖҒзЁҺеҠЎжҖ»еұҖзӯүйғЁй—ЁжҸҗеҮәгҖҠе…ідәҺжҸҗй«ҳйӣҶжҲҗз”өи·Ҝе’Ңе·ҘдёҡжҜҚжңәдјҒдёҡз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨжҜ”дҫӢзҡ„е…¬е‘ҠгҖӢпјҢжҸҗеҮәйӣҶжҲҗз”өи·ҜдјҒдёҡе’Ңе·ҘдёҡжҜҚжңәдјҒдёҡејҖеұ•з ”еҸ‘жҙ»еҠЁдёӯе®һйҷ…еҸ‘з”ҹзҡ„з ”еҸ‘иҙ№з”ЁпјҢжңӘеҪўжҲҗж— еҪўиө„дә§и®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„пјҢеңЁжҢү规е®ҡжҚ®е®һжүЈйҷӨзҡ„еҹәзЎҖдёҠпјҢеңЁ2023е№ҙ1жңҲ1ж—ҘиҮі2027е№ҙ12жңҲ31ж—Ҙжңҹй—ҙпјҢеҶҚжҢүз…§е®һйҷ…еҸ‘з”ҹйўқзҡ„120%еңЁзЁҺеүҚжүЈйҷӨгҖӮиҝҷе°ҶжңүеҲ©дәҺиҝӣдёҖжӯҘйј“еҠұдјҒдёҡз ”еҸ‘еҲӣж–°пјҢдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’Ңе·ҘдёҡжҜҚжңәдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢCMPжҠӣе…үж¶Ід№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

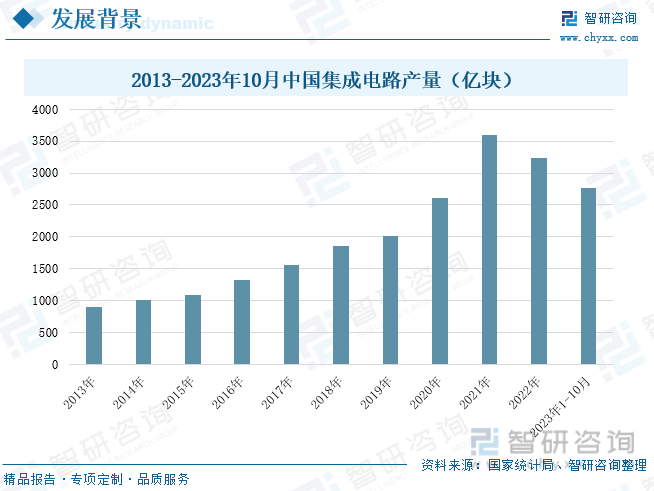

дёӯеӣҪдҪңдёәе…Ёзҗғ第дәҢеӨ§з»ҸжөҺдҪ“пјҢеҶ…йңҖеёӮеңәеәһеӨ§дё”ж—ҘзӣҠеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘гҖҒ5GзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйӣҶжҲҗз”өи·Ҝзҡ„йңҖжұӮдёҺж—ҘдҝұеўһпјҢиҝҷдёәеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡжҸҗдҫӣдәҶејәеҠІзҡ„йңҖжұӮж”Ҝж’‘гҖӮеҠ д№ӢеӣҪ家ж”ҝеәңдёҖзӣҙйҮҚи§Ҷ并ж”ҜжҢҒйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҸ‘еұ•пјҢд»Һдә§дёҡж”ҝзӯ–еҲ°иө„йҮ‘ж”ҜжҢҒпјҢжҲ‘еӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁзқҖйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҸ‘еұ•гҖӮ2013-2021е№ҙпјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢд»Һ2013е№ҙзҡ„903.46дәҝеқ—еўһй•ҝиҮі2021е№ҙзҡ„3241.85дәҝеқ—гҖӮ2022е№ҙпјҢеҸ—зҫҺеӣҪзҡ„жү“еҺӢе’Ңе…ЁзҗғиҠҜзүҮдә§дёҡеҜ’еҶ¬зҡ„еҪұе“ҚпјҢеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§йҮҸеҗҢжҜ”дёӢйҷҚ9.8%гҖӮзӣҙеҲ°2023е№ҙ4жңҲжүҚејҖе§ӢеӣһеҚҮпјҢ4жңҲеҗҢжҜ”еўһй•ҝ3.8%иҮі281.1дәҝеқ—пјҢйӣҶжҲҗз”өи·Ҝдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢеҪ»еә•жүӯиҪ¬дәҶиҝҮеҺ»15дёӘжңҲиҝһз»ӯдёӢж»‘зҡ„и¶ӢеҠҝгҖӮ10жңҲпјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸеўһй•ҝиҮі312.8дәҝеқ—пјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ34.5%гҖӮCMPжҳҜйӣҶжҲҗз”өи·ҜеҲ¶йҖ дёӯзҡ„ж ҮеҮҶе·Ҙиүәе’Ңж ёеҝғиЈ…еӨҮпјҢйҡҸзқҖйӣҶжҲҗз”өи·ҜеҲ¶зЁӢйҖҗжӯҘеҚҮзә§гҖҒеҗ„зұ»иҠҜзүҮзҡ„жҠҖжңҜзҡ„иҝӣжӯҘпјҢжҠӣе…үжӯҘйӘӨд№ҹйҡҸд№Ӣеўһй•ҝпјҢд»ҺиҖҢе®һзҺ°жҠӣе…үж¶Із”ЁйҮҸеёӮеңәзҡ„жҢҒз»ӯеўһй•ҝгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҪңдёәCMPе·ҘиүәдёӯеҚ жҜ”жңҖеӨ§зҡ„ж ёеҝғиҖ—жқҗпјҢCMPжҠӣе…үж¶ІйңҖжұӮж—әзӣӣ

ж №жҚ®SEMIж•°жҚ®пјҢе…ЁзҗғCMPжқҗж–ҷжҲҗжң¬еҚ жҜ”йҮҚпјҢCMPжҠӣе…үж¶Із”ЁйҮҸжңҖеӨ§пјҢиҫҫ49%пјӣе…¶ж¬ЎпјҢCMPжҠӣе…үж¶Іеһ«иҫҫеҲ°33%пјҢдёӨиҖ…еҗҲи®ЎеҚ жҜ”иҫҫеҲ°82%пјӣй’»зҹізўҹеҚ жҜ”иҫҫеҲ°9%пјӣжё…жҙ—ж¶ІеҚ жҜ”иҫҫеҲ°5%гҖӮеҸҜи§ҒпјҢCMPжҠӣе…үж¶ІжҳҜCMPе·ҘиүәдёӯеҚ жҜ”жңҖеӨ§зҡ„ж ёеҝғиҖ—жқҗгҖӮ

йҡҸзқҖиҠҜзүҮеҲ¶йҖ жҠҖжңҜеҸ‘еұ•пјҢCMPе·ҘдёҡеңЁйӣҶжҲҗз”өи·Ҝз”ҹдә§жөҒзЁӢдёӯзҡ„еә”з”Ёж¬Ўж•°йҖҗжӯҘеўһеҠ пјҢд»ҘйҖ»иҫ‘иҠҜзүҮдёәдҫӢпјҡ250nmеҲ¶зЁӢиҠҜзүҮйңҖиҰҒз»ҸеҺҶ8йҒ“CMPжӯҘйӘӨпјҢ5nmеҲ¶зЁӢжүҖйңҖзҡ„CMPеӨ„зҗҶеўһеҠ еҖј34йҒ“пјҢиҝҷдё»иҰҒжҳҜеӣ дёәеңЁйҖ»иҫ‘иҠҜзүҮдёӯпјҢеҲ¶зЁӢзҡ„зј©е°Ҹж„Ҹе‘ізқҖе…үеҲ»ж¬Ўж•°гҖҒеҲ»иҡҖж¬Ўж•°зҡ„еӨ§е№…еўһеҠ пјҢеҗҢж ·д№ҹеёҰеҠЁCMPе·ҘиүәжӯҘйӘӨзҡ„еўһеҠ гҖӮйҡҸзқҖCMPе·ҘиүәжӯҘйӘӨзҡ„еўһеҠ пјҢCMPжҠӣе…үж¶Ізҡ„з”ЁйҮҸд№ҹе°ҶжҢҒз»ӯеўһй•ҝпјҢжҠӣе…үж¶Іе“Ғз§Қд№ҹз”ұеҺҹе…Ҳзҡ„5-6з§ҚеўһеҠ еҲ°20дҪҷз§ҚгҖӮ

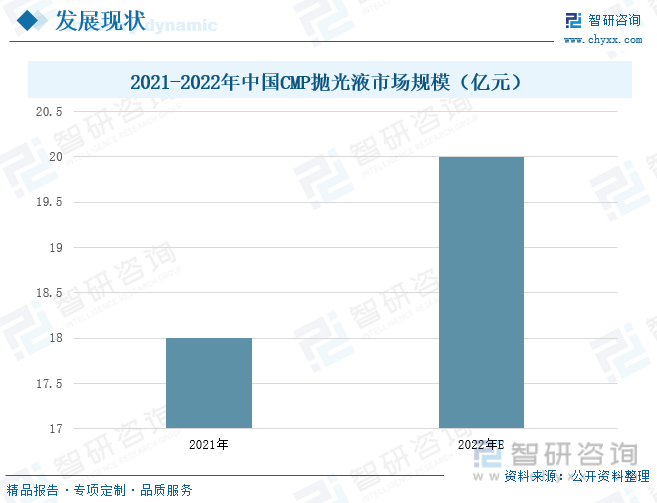

CMPжҠӣе…үж¶ІдҪңдёәеҚҠеҜјдҪ“еҲ¶йҖ дёӯзҡ„е…ій”®жҲҗеҲҶпјҢеңЁе®һзҺ°йӣҶжҲҗз”өи·ҜеҲ¶йҖ зҡ„зІҫеәҰе’Ңж•ҲзҺҮж–№йқўеҸ‘жҢҘдәҶе…ій”®дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢCMPжҠӣе…үж¶ІеёӮеңәдёҚж–ӯеўһй•ҝгҖӮ2021е№ҙпјҢдёӯеӣҪCMPжҠӣе…үж¶ІеёӮеңә规模иҫҫеҲ°18дәҝе…ғпјҢ2022е№ҙе°ҶиҫҫеҲ°20дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪCMPжҠӣе…үиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡCMPжҠӣе…ү液收е…Ҙеўһй•ҝпјҢз§ҜжһҒжү©еӨ§дә§иғҪеёғеұҖ

й•ҝжңҹд»ҘжқҘпјҢе…ЁзҗғCMPжҠӣе…үж¶ІеёӮеңәиў«зҫҺж—ҘдјҒдёҡжүҖеһ„ж–ӯпјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳгҖӮдҪҶжҳҜпјҢйҡҸзқҖеӣҪеҶ…дјҒдёҡдёҚж–ӯеҠ ејәз ”еҸ‘пјҢд»Ҙе®үйӣҶ科жҠҖдёәд»ЈиЎЁзҡ„дјҒдёҡжү“з ҙдәҶжө·еӨ–еҺӮе•ҶеңЁжҠӣе…үж¶ІйўҶеҹҹзҡ„еһ„ж–ӯпјҢеҚ жҚ®е…ЁзҗғеёӮеңәд»Ҫйўқзҡ„2%е·ҰеҸігҖӮзӣ®еүҚпјҢжҲ‘еӣҪCMPжҠӣе…үж¶ІиЎҢдёҡдјҒдёҡдё»иҰҒжңүе®үйӣҶ科жҠҖгҖҒдёҠжө·ж–°йҳігҖҒйјҺйҫҷиӮЎд»ҪгҖҒдёҮеҚҺеҢ–еӯҰзӯүпјҢе…¶дёӯе®үйӣҶ科жҠҖе’ҢдёҠжө·ж–°йҳізҡ„CMPжҠӣе…үж¶ІдёҡеҠЎеёғеұҖиҫғдёәе®Ңе–„пјҢиҖҢйјҺйҫҷиӮЎд»Ҫе’ҢдёҮеҚҺеҢ–еӯҰзҡ„CMPжҠӣе…үж¶ІдёҡеҠЎеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе®үйӣҶ科жҠҖиҗҘ收еҗҢжҜ”еўһй•ҝ13.15%пјҢиҫҫ8.98дәҝе…ғпјӣдёҠжө·ж–°йҳіиҗҘ收еҗҢжҜ”дёӢйҷҚ0.77%пјҢдҪҶеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё716.15%пјӣйјҺйҫҷиӮЎд»ҪиҗҘ收еҸ—жҠӣе…үеһ«еҪұе“ҚпјҢеҗҢжҜ”дёӢйҷҚ4.24%пјӣдёҮеҚҺеҢ–еӯҰеҗҢжҜ”дёҠеҚҮ1.64%пјҢиҫҫ1325.54дәҝе…ғгҖӮ

е®үйӣҶ科жҠҖдё»иҗҘдёҡеҠЎдёәе…ій”®еҚҠеҜјдҪ“жқҗж–ҷзҡ„з ”еҸ‘е’Ңдә§дёҡеҢ–пјҢзӣ®еүҚдә§е“ҒеҢ…жӢ¬дёҚеҗҢзі»еҲ—зҡ„еҢ–еӯҰжңәжў°жҠӣе…үж¶ІгҖҒеҠҹиғҪжҖ§ж№ҝз”өеӯҗеҢ–еӯҰе“Ғе’Ңз”өй•Җж¶ІеҸҠж·»еҠ еүӮзі»еҲ—дә§е“ҒпјҢдё»иҰҒеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜеҲ¶йҖ е’Ңе…Ҳиҝӣе°ҒиЈ…йўҶеҹҹпјҢеұһдәҺеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡгҖӮеңЁеҢ–еӯҰжңәжў°жҠӣе…үж¶Іжқҝеқ—пјҢе…¬еҸёиҮҙеҠӣдәҺе®һзҺ°е…Ёе“Ғзұ»дә§е“Ғзәҝзҡ„еёғеұҖе’ҢиҰҶзӣ–пјҢж—ЁеңЁдёәе®ўжҲ·жҸҗдҫӣе®Ңж•ҙзҡ„дёҖз«ҷејҸи§ЈеҶіж–№жЎҲгҖӮ2019-2022е№ҙпјҢе…¬еҸёCMPжҠӣе…ү液收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢ2023е№ҙдёҠеҚҠе№ҙеҗҢжҜ”дёҠеҚҮ702.54%пјҢиҫҫ5.06дәҝе…ғпјҢеўһй•ҝе№…еәҰиҫғеӨ§гҖӮ

йјҺйҫҷиӮЎд»Ҫзӣ®еүҚйҮҚзӮ№еёғеұҖеҚҠеҜјдҪ“CMPеҲ¶зЁӢе·Ҙиүәжқҗж–ҷгҖҒеҚҠеҜјдҪ“жҳҫзӨәжқҗж–ҷгҖҒеҚҠеҜјдҪ“е…Ҳиҝӣе°ҒиЈ…жқҗж–ҷдёүдёӘз»ҶеҲҶжқҝеқ—гҖӮе…¶дёӯеңЁеҚҠеҜјдҪ“CMPеҲ¶зЁӢе·Ҙиүәжқҗж–ҷжқҝеқ—пјҢе…¬еҸёеӣҙз»•йӣҶжҲҗз”өи·ҜеүҚж®өеҲ¶зЁӢдёӯзҡ„еҢ–еӯҰжңәжў°жҠӣе…үпјҲCMPпјүзҺҜиҠӮиҝӣиЎҢеёғеұҖпјҢиҮҙеҠӣдёәе®ўжҲ·жҸҗдҫӣж•ҙеҘ—зҡ„дёҖз«ҷејҸCMPжқҗж–ҷеҸҠжңҚеҠЎгҖӮ2020-2022е№ҙпјҢе…¬еҸёеҚҠеҜјдҪ“жқҗж–ҷ收е…Ҙд»Һ0.79дәҝе…ғеўһй•ҝиҮі5.22дәҝе…ғгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҚҠеҜјдҪ“жқҗж–ҷе®һзҺ°ж”¶е…Ҙ2.25дәҝе…ғпјҢе…¶дёӯ第дәҢеӯЈеәҰ收е…ҘиҫҫеҲ°1.37дәҝе…ғпјҢиҫғдёҠдёҖеӯЈеәҰзҺҜжҜ”еўһй•ҝ54%пјҢзҺҜжҜ”еўһй•ҝжҳҺжҳҫгҖӮе…¬еҸёеҚҠеҜјдҪ“жқҗж–ҷдә§е“Ғдё»иҰҒеҢ…жӢ¬CMPжҠӣе…үеһ«гҖҒCMPжҠӣе…үж¶ІеҸҠжё…жҙ—ж¶ІгҖҒеҚҠеҜјдҪ“жҳҫзӨәжқҗж–ҷдә§е“ҒпјҢе…¶дёӯCMPжҠӣе…үж¶ІеҸҠжё…жҙ—ж¶ІеңЁ2023е№ҙдёҠеҚҠе№ҙеҗҢжҜ”еўһй•ҝ313%пјҢиҫҫ2637дёҮе…ғпјҢдәҢеӯЈеәҰиҫҫеҲ°1464дёҮе…ғпјҢзҺҜжҜ”еўһй•ҝ24%гҖӮ

2019-2022е№ҙпјҢе®үйӣҶ科жҠҖCMPжҠӣе…үж¶Ідә§й”ҖйҮҸе‘ҲзҺ°жҢҒз»ӯеўһй•ҝзҠ¶жҖҒгҖӮ2022е№ҙе®үйӣҶ科жҠҖCMPжҠӣе…үж¶Із”ҹдә§йҮҸеҗҢжҜ”дёҠж¶Ё35.05%пјҢиҫҫ2.25дёҮеҗЁпјӣй”Җе”®йҮҸеҗҢжҜ”дёҠж¶Ё40.61%пјҢиҫҫ2.13дёҮеҗЁгҖӮйјҺйҫҷиӮЎд»ҪCMPжҠӣе…үж¶ІжӯЈйҖҗжёҗеҗ‘规模еҢ–з”ҹдә§иҪ¬еҸҳпјҢзӣ®еүҚпјҢжӯҰжұүжң¬йғЁе…ЁиҮӘеҠЁеҢ–е№ҙдә§иғҪ5000еҗЁжҠӣе…үж¶Ідә§зәҝгҖҒе№ҙдә§иғҪ2000еҗЁжё…жҙ—ж¶Ідә§зәҝзЁіе®ҡдҫӣеә”пјҢд»ҷжЎғе№ҙдә§1дёҮеҗЁCMP з”Ёжё…жҙ—ж¶Іжү©дә§йЎ№зӣ®гҖҒе№ҙдә§2дёҮеҗЁCMPжҠӣе…үж¶Іжү©дә§йЎ№зӣ®еҸҠз ”зЈЁзІ’еӯҗй…ҚеҘ—жү©дә§йЎ№зӣ®зӯүзҡ„дә§иғҪе»әи®ҫжӯЈеҠ зҙ§иҝӣиЎҢдёӯпјҢзҺ°е·Іе®ҢжҲҗеҺӮжҲҝе°ҒйЎ¶е’Ңдә§зәҝи®ҫеӨҮ规еҲ’пјҢйў„и®ЎдәҺ2023е№ҙе®үиЈ…е®ҢжҜ•пјҢдёәеҗҺжңҹжҢҒз»ӯзЁіе®ҡж”ҫйҮҸеҘ е®ҡеҹәзЎҖгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡCMPжҠӣе…үж¶ІжңӘжқҘйңҖжұӮж—әзӣӣпјҢеӣҪдә§еҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳ

1гҖҒдёӢжёёжҷ¶еңҶеҲ¶йҖ дә§иғҪжү©еј пјҢжӢүеҠЁCMPжҠӣе…үж¶ІйңҖжұӮеўһй•ҝ

жҷ¶еңҶжҳҜжҢҮеҲ¶дҪңзЎ…еҚҠеҜјдҪ“з”өи·ҜжүҖз”Ёзҡ„зЎ…жҷ¶зүҮпјҢжҳҜз”ҹдә§еҫ®еӨ„зҗҶеҷЁгҖҒеӯҳеӮЁиҠҜзүҮе’Ңдј ж„ҹеҷЁзӯүеҚҠеҜјдҪ“и®ҫеӨҮзҡ„еҹәзЎҖжқҗж–ҷд№ӢдёҖпјҢиў«е№ҝжіӣеә”з”ЁдәҺеҺ»дёӯеҝғеҢ–еә”з”ЁгҖҒз”ҹзү©еҢ»иҚҜгҖҒдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүйўҶеҹҹдёӯгҖӮйҡҸзқҖ5GгҖҒдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜеҙӣиө·пјҢд»ҘеҸҠжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡй“ҫйҖҗжёҗе®Ңе–„пјҢиҠҜзүҮи®ҫи®Ўе…¬еҸёеҜ№жҷ¶еңҶеҠ е·ҘжңҚеҠЎзҡ„йңҖжұӮж—ҘзӣҠжҸҗеҚҮпјҢжҲ‘еӣҪжҷ¶еңҶеҠ е·ҘиЎҢдёҡдә§иғҪеҫ—д»ҘзЁіжӯҘжү©еј гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеұ…ж°‘еҜ№з”өеӯҗдә§е“ҒгҖҒжҷәиғҪжұҪиҪҰзӯүдә§дёҡйңҖжұӮйҮҠж”ҫпјҢд№ҹеёҰеҠЁдәҶеёӮеңәеҜ№жҷ¶еңҶйңҖжұӮеӨ§йҮҸеўһй•ҝпјҢжҷ¶еңҶеҠ е·ҘиЎҢдёҡеүҚжҷҜе№ҝйҳ”гҖӮиҖҢCMPжҠӣе…үж¶ІжҳҜжҷ¶еңҶеҲ¶йҖ иҝҮзЁӢдёӯеҝ…еӨҮзҡ„иҖ—жқҗпјҢдёҚд»…иў«еә”з”ЁдәҺеүҚйҒ“еҠ е·ҘзҺҜиҠӮдёӯпјҢиҝҳиў«з”ЁдәҺеҗҺйҒ“е…Ҳиҝӣе°ҒиЈ…зҡ„жҠӣе…үзҺҜиҠӮпјҢеӣ жӯӨпјҢдёӢжёёжҷ¶еңҶеҺӮдә§иғҪзҡ„жҸҗеҚҮе°ҶдјҡжҺЁеҠЁCMPжҠӣе…үж¶Із”ЁйҮҸзҡ„еўһй•ҝпјҢжңӘжқҘиЎҢдёҡеёӮеңәйңҖжұӮж—әзӣӣгҖӮ

2гҖҒеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢCMPжҠӣе…үж¶ІеӣҪдә§еҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳ

йҡҸзқҖеҚҠеҜјдҪ“иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢCMPжҠӣе…үж¶ІдҪңдёәеҚҠеҜјдҪ“еҲ¶йҖ иҝҮзЁӢдёӯзҡ„е…ій”®жқҗж–ҷпјҢе…¶иҮӘдё»еҸҜжҺ§иғҪеҠӣеҜ№дәҺеӣҪ家еҚҠеҜјдҪ“дә§дёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮеҗҢж—¶пјҢйҡҸзқҖиҠҜзүҮеҲ¶зЁӢеҮҸе°Ҹи¶ӢеҠҝзҡ„еҠ еҝ«пјҢиҠҜзүҮеҶ…йғЁз»“жһ„д№ҹи¶ҠжқҘи¶ҠеӨҚжқӮпјҢеҜ№жҷ¶еңҶзҡ„иЎЁйқўе№іеқҰеәҰиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢдёәдҝқиҜҒжҜҸдёӘеҲ¶йҖ жӯҘйӘӨиҫҫеҲ°еҜ№еә”зҡ„е№іеқҰзЁӢеәҰпјҢе°ұеҝ…йЎ»еўһеҠ CMPзҡ„жҠӣе…үж¬Ўж•°е’ҢжҠӣе…үж¶Із§Қзұ»пјҢиҝҷе°ұеҜ№CMPзҡ„е·ҘиүәжҠҖжңҜжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢеӣҪ家еҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–жқҘйј“еҠұжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘пјҢеҰӮжҸҗдҫӣзЁҺ收дјҳжғ гҖҒиө„йҮ‘жү¶жҢҒзӯүж”ҝзӯ–жҺӘж–ҪпјҢдёәCMPжҠӣе…үж¶Ізҡ„еҸ‘еұ•жҸҗдҫӣиүҜеҘҪзҡ„еҲӣж–°зҺҜеўғе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢжңүеҠ©дәҺжҸҗеҚҮеӣҪеҶ…CMPжҠӣе…үж¶ІдјҒдёҡзҡ„жҠҖжңҜж°ҙе№іе’Ңз”ҹдә§иғҪеҠӣпјҢе®һзҺ°иҮӘдё»еҸҜжҺ§пјҢд»ҺиҖҢжҸҗй«ҳCMPжҠӣе…үж¶Ізҡ„еӣҪдә§еҢ–ж°ҙе№ігҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪCMPжҠӣе…үиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪCMPжҠӣе…үиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪCMPжҠӣе…үиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙCMPжҠӣе…үиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢCMPжҠӣе…үиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪCMPжҠӣе…үж¶ІиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒпјҢCMPжҠӣе…үж¶ІдјҒдёҡз§ҜжһҒжү©еӨ§дә§иғҪеёғеұҖ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)