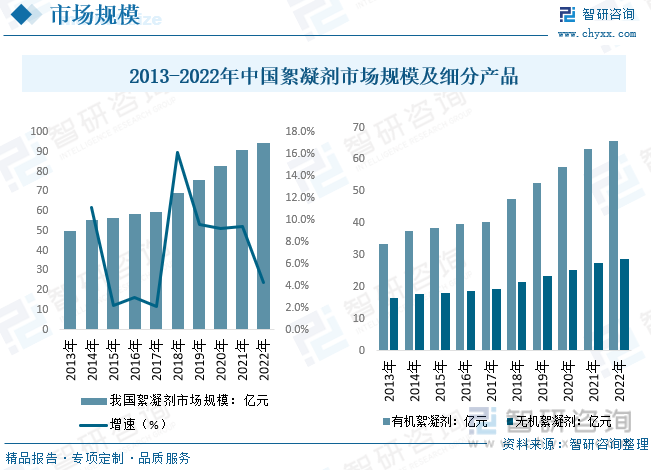

内容概况:近年来国内工业用水、城市给水、污水处理等领域所需求絮凝剂呈增长态势,2014年我国絮凝剂市场规模为55.46亿元,2022年我国絮凝剂市场规模增长至94.5亿元,其中有机絮凝剂仍占比7成左右。

关键词:絮凝剂市场规模 絮凝剂市场价格 絮凝剂产量 絮凝剂政策 絮凝剂发展趋势

一、絮凝剂产业发展概述

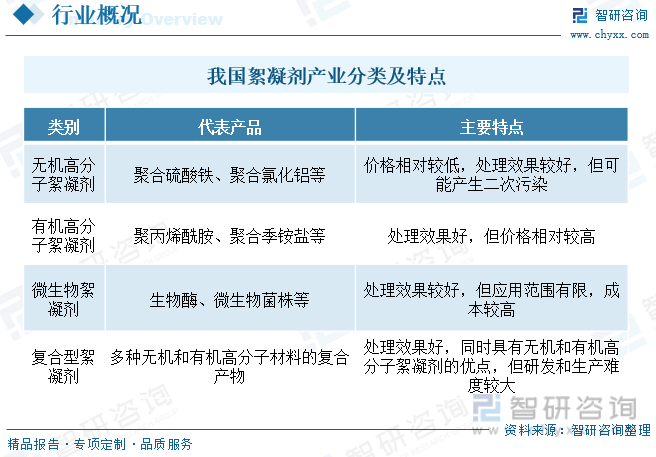

絮凝剂产业是一个涉及多种技术和产品的行业,主要涵盖了用于水处理、污泥处理、石油天然气等领域的产品。常用的絮凝剂主要有四种类型。一是无机高分子絮凝剂,如聚合硫酸铁、聚合氯化铝等。二是有机高分子絮凝剂,如聚丙烯酰胺、聚合季铵盐等。三是微生物絮凝剂。四是复合型絮凝剂。絮凝剂产业的技术和产品不断发展和创新,新产品具有更高效、环保、安全等特点,满足了不同领域的需求。

二、絮凝剂行业政策背景

为保护生态环境、保障居民生活品质、提高废物利用率,推动国民经济健康、可持续发展,我国有关部门陆续颁布相关政策,鼓励城镇污水处理项目建设,支持缺水地区和水环境敏感区域污水资源化利用,进一步提升国内城市污泥无害化处置率及污水资源化利用率,持续为我国污水处理行业发展提供推动力。絮凝剂作为污水处理的主要分类,近年来我国地方持续出台相关政策促进我国絮凝剂健康发展。

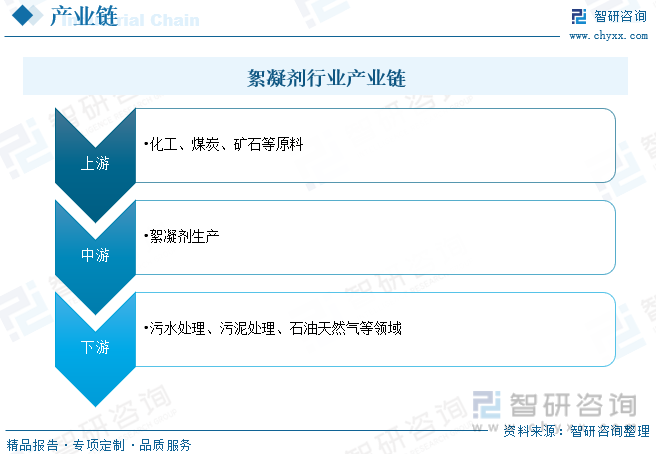

三、絮凝剂行业产业链

我国絮凝剂产业链涵盖了原材料供应、生产制造、销售及应用等环节。其中,原材料供应环节主要涉及化工、煤炭、矿石等原料的采购和供应;生产制造环节包括絮凝剂的合成、生产、加工等过程;销售及应用环节则涉及到产品的销售、运输和在各个领域的使用。随着环保意识的不断提高和技术的不断创新,絮凝剂产业也在逐步向高效、环保、安全的方向发展。未来,我国絮凝剂产业链将继续优化和升级,为环境保护和水资源利用提供更优质的产品和服务。

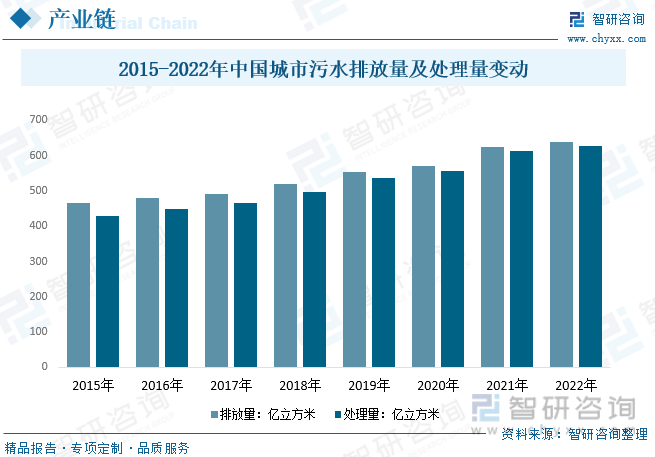

随着整体污水处理能力及处理量持续增长,我国污水处理行业市场规模呈现出稳步增长趋势。近年来,受疫情、开工率下降等因素影响,我国污水处理行业市场增速减缓,随着后疫情时代到来,行业增速将逐步恢复。数据显示,2022年我国污水处理生产量和处理量分别为638.97亿立方米和626.89亿立方米。

四、絮凝剂产业发展现状

我国城市污水处理厂常用活性污泥法工艺,其中絮凝剂在废水处理中具有很重要的作用,它可以用来降低原水的浊度、色度等感观指标,去除多种高分子有机物,某些重金属和放射性物质,它可以自成独立的处理系统,又可以与其它处理单元过程进行组合,作为预处理、中间处理和最终处理过程,而且还常用于污泥脱水前的浓缩过程,以改善污泥的脱水性能。经过絮凝剂无害处理后的水可以回用。近年来国内工业用水、城市给水、污水处理等领域所需求絮凝剂呈增长态势,2014年我国絮凝剂市场规模为55.46亿元,2022年我国絮凝剂市场规模增长至94.5亿元,其中有机絮凝剂仍占比7成左右。

相关报告:智研咨询发布的《中国絮凝剂行业市场竞争态势及投资方向分析报告》

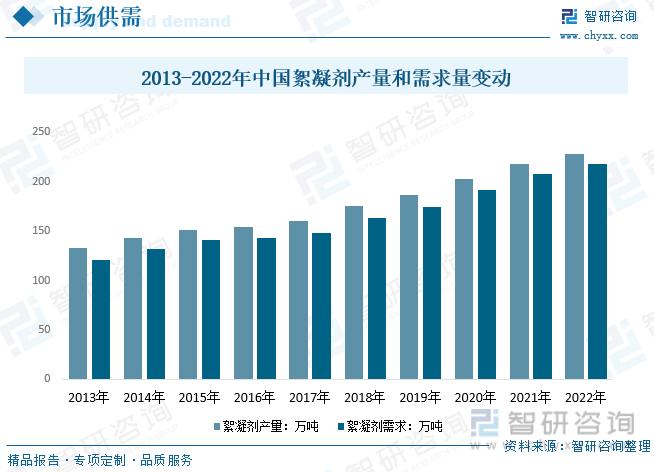

我国絮凝剂供需现状而言,比于其他水处理技术方法,絮凝技术具有操作简单、成本较低、适用范围较大等优点,在水处理和固液分离过程中,用以提高固体物的降沉和过滤效果等,被广泛应用于矿业、环保工业、化工工业及相关领域。数据显示,2013年我国絮凝剂产量和需求量分别为132.8万吨和121.18万吨,2022年我国絮凝剂产量和需求量提升至227.9万吨和217.9万吨

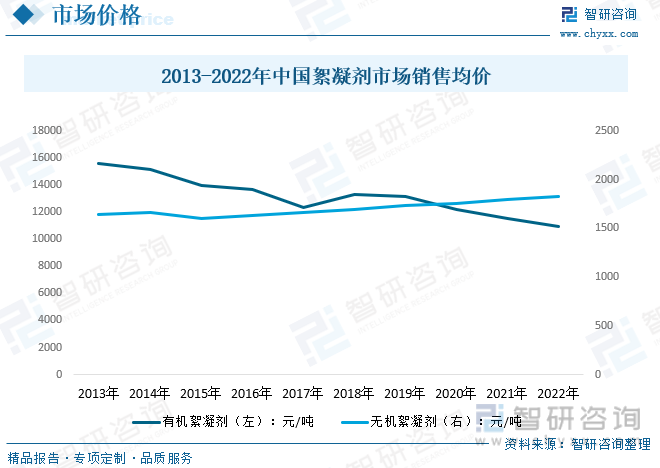

比于其他水处理技术方法,絮凝技术具有操作简单、成本较低、适用范围较大等优点,在水处理和固液分离过程中,用以提高固体物的降沉和过滤效果等,被广泛应用于矿业、环保工业、化工工业及相关领域。我国絮凝剂市场价格波动情况而言,数据显示,2022年我国絮凝剂销售均价为4336元/吨,其中有机絮凝剂销售均价从2013年的15600元/吨下降至2022年的10915.7元/吨;无机絮凝剂销售均价显著低于有机类产品,2022年销售均价为1823.15元/吨。

五、絮凝剂产业企业竞争

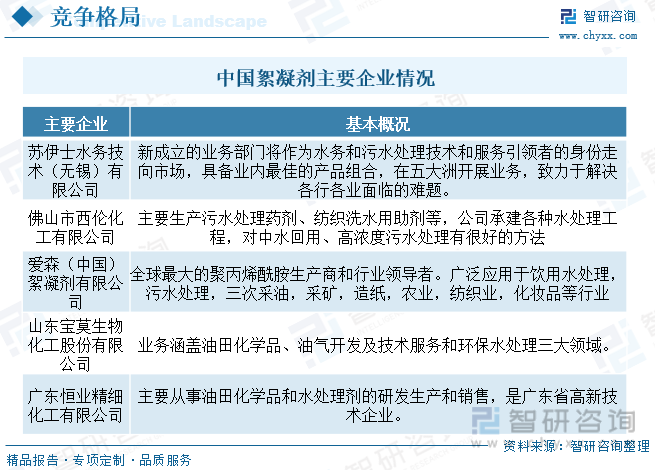

絮凝剂作为广泛应用于饲料、油田、食品、化工、医药卫生、环境保护等行业的基础产品,市场前景得到行业内外企业的一致看好。大量国内企业纷纷进入,中低档产品竞争趋于激烈。同时,由于全球产业转移以及中国所具有的资源优势、人力和制造成本优势,以丹麦诺和诺德为代表的国外厂商也纷纷到中国设厂生产。目前,国际上从事高分子聚合物产品生产和技术服务的主要企业包括爱森、亚士兰、巴斯夫等。国外厂商以先进的技术进入中国市场,提升了市场整体的产品质量水平,同时也加剧了国内中档产品竞争。酶制剂及絮凝剂生产虽具有一定的技术门槛,但属于开放行业,市场竞争较为充分。

六、絮凝剂产业发展趋势

我国絮凝剂行业正在不断进行技术创新和产品升级,以适应不断变化的市场需求。在产品研发方面,企业注重引入新的技术和方法,提高产品的性能和品质。同时,产品的应用领域也在不断扩大,絮凝剂已不仅仅局限于水处理领域,还广泛应用于石油、煤炭、化工等领域。此外,我国絮凝剂行业也在向高端化方向发展,生产出更多具有高附加值的产品,提升行业的整体竞争力。

政府对环保产业的扶持政策使得絮凝剂企业更加注重环保技术和产品的研发、生产和使用。这不仅有助于提高产品质量和性能,还降低了企业对环境的污染和资源的浪费。其次环保政策促进了絮凝剂行业的转型升级。政府通过提供财政补贴、税收优惠等政策手段,鼓励絮凝剂企业进行技术创新和产业升级,推动行业向高端化、智能化方向发展。这有助于提高企业的核心竞争力和市场占有率,同时也为整个行业的发展注入了新的动力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国絮凝剂行业市场竞争态势及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国絮凝剂行业市场竞争态势及投资方向分析报告

《2024-2030年中国絮凝剂行业市场竞争态势及投资方向分析报告》共十三章,包含2019-2023年中国污水处理行业发展综合分析,2024-2030年中国絮凝剂行业投资机会与风险分析,2024-2030年中国絮凝剂产业发展前景趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国絮凝剂行业全景简析:环保政策推动,污水处理需求逐年增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中国絮凝剂行业发展概况及细分产品市场规模情况[图]](http://img.chyxx.com/2020/11/20201130145534.png?x-oss-process=style/w320)