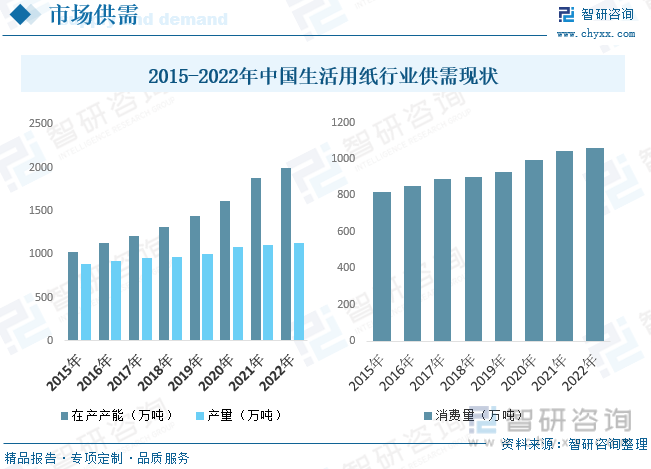

еҶ…е®№жҰӮиҝ°пјҡиҝ‘30е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеўһй•ҝгҖҒдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№д№ жғҜзҡ„еҸҳеҢ–пјҢз”ҹжҙ»з”ЁзәёеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢ2022е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡ继з»ӯдҝқжҢҒеўһй•ҝпјҢиЎҢдёҡжҖ»дә§иғҪиҫҫеҲ°2000дёҮеҗЁпјҢдёәеҺҶеҸІжңҖй«ҳж°ҙе№іпјҢдә§йҮҸдёә1135дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.7%пјҢж¶Ҳиҙ№йҮҸдёә1059дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.24%гҖӮ

е…ій”®иҜҚпјҡз”ҹжҙ»з”ЁзәёиЎҢдёҡдә§дёҡй“ҫгҖҒз”ҹжҙ»з”Ёзәёдә§йҮҸгҖҒз”ҹжҙ»з”Ёзәёж¶Ҳиҙ№йҮҸгҖҒз”ҹжҙ»з”Ёзәёдә§е“Ғз»“жһ„гҖҒз”ҹжҙ»з”ЁзәёеёӮеңә规模гҖҒз”ҹжҙ»з”Ёзәёз«һдәүж јеұҖ

дёҖгҖҒз”ҹжҙ»з”ЁзәёиЎҢдёҡжҰӮиҝ°

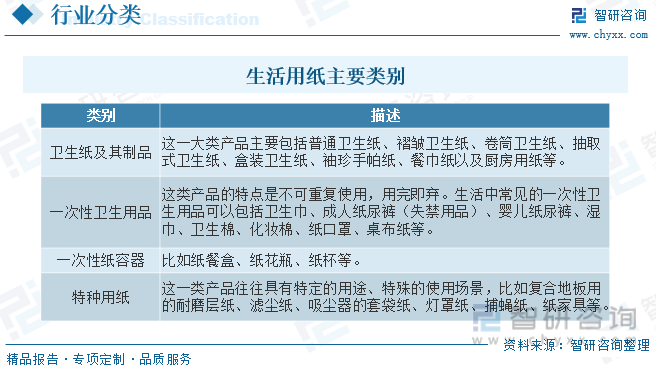

з”ҹжҙ»з”ЁзәёжҢҮдёәз…§йЎҫдёӘдәәеұ…家пјҢеӨ–еҮәзӯүжүҖдҪҝз”Ёзҡ„еҗ„зұ»еҚ«з”ҹж“ҰжӢӯз”ЁзәёпјҢеҢ…жӢ¬еҚ·зӯ’еҚ«з”ҹзәёгҖҒжҠҪеҸ–ејҸеҚ«з”ҹзәёгҖҒзӣ’иЈ…йқўзәёгҖҒиў–зҸҚйқўзәёгҖҒжүӢеё•зәёгҖҒйӨҗе·ҫзәёгҖҒеҺЁжҲҝз”ЁзәёгҖҒж№ҝе·ҫгҖҒж“ҰйһӢзәёгҖҒж“ҰжүӢзәёзӯүгҖӮз”ҹжҙ»з”ЁзәёиЎҢдёҡжҳҜйҖ зәёиЎҢдёҡзҡ„йҮҚиҰҒеӯҗиЎҢдёҡд№ӢдёҖгҖӮз”ҹжҙ»з”ЁзәёдёҺдәә们зҡ„з”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢжҳҜж—Ҙеёёз”ҹжҙ»дёҚеҸҜжҲ–зјәзҡ„зү©е“ҒпјҢеұһдәҺеҝ«йҖҹж¶Ҳиҙ№е“ҒгҖӮз”ҹжҙ»з”Ёзәёзҡ„з§Қзұ»йҡҸзқҖж—¶д»Јзҡ„еҸ‘еұ•д№ҹеңЁдёҚж–ӯеҫ—еҲ°жү©е……пјҢе…·дҪ“еҸҜд»ҘеҲҶдёәд»ҘдёӢеӣӣеӨ§зұ»пјҡ

дәҢгҖҒдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡзӣёе…іж”ҝзӯ–

зӣёе…ідә§дёҡж”ҝзӯ–зҡ„еҸ‘еёғ规иҢғдәҶз”ҹжҙ»з”ЁзәёиЎҢдёҡзҡ„еҸ‘еұ•пјҢжңүеҲ©дәҺиҪ¬еҸҳйҖ зәёиЎҢдёҡзҡ„еўһй•ҝж–№ејҸпјҢиҠӮзәҰиө„жәҗгҖҒеҮҸе°‘жұЎжҹ“гҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡзҡ„дё»иҰҒж”ҝзӯ–еҰӮдёӢпјҡ

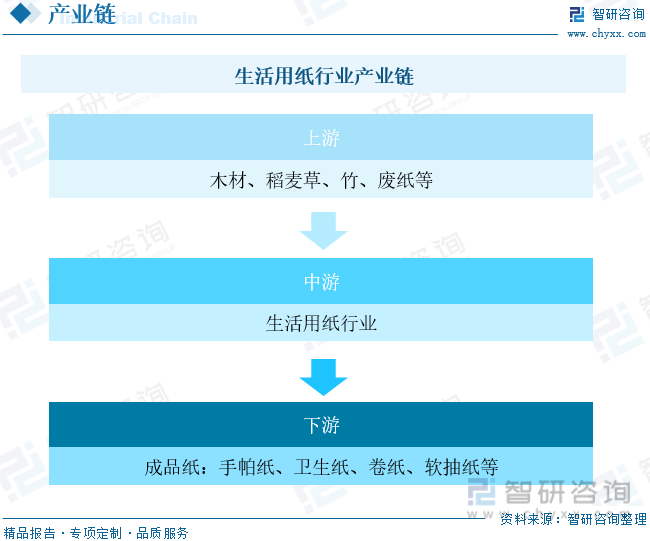

дёүгҖҒз”ҹжҙ»з”ЁзәёиЎҢдёҡдә§дёҡй“ҫ

йҖ зәёиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢе’ҢжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢдә§дёҡй“ҫиҫғй•ҝпјҢж¶үеҸҠйқўиҫғе№ҝпјҢзҺҜдҝқиҰҒжұӮиҫғй«ҳпјҢеӣҪ家йҮҚи§ҶзЁӢеәҰй«ҳгҖӮз”ҹжҙ»з”Ёзәёдә§дёҡй“ҫд»ҺдёҠеҲ°дёӢеҸҜд»ҘеҲ’еҲҶдёәеҺҹжқҗж–ҷгҖҒеҲ¶жөҶгҖҒз”ҹжҙ»еҺҹзәёе’ҢжҲҗе“ҒзәёгҖӮе…¶дёӯдёҠжёёеҺҹжқҗж–ҷжҢүз…§з§Қзұ»еҸҜд»ҘеҲ’еҲҶдёәжңЁжқҗпјҢзЁ»йәҰиҚүгҖҒиҠҰиӢҮгҖҒз«№зӯүпјӣдёӯжёёеҲ¶жөҶйҖ зәёзҺҜиҠӮеҸҜд»ҘеҲ’еҲҶдёәжңЁжөҶгҖҒйқһжңЁжөҶгҖҒеәҹзәёжөҶгҖӮиЎҢдёҡдёӯеӨҙйғЁе…¬еҸёдёҖиҲ¬йҮҮиҙӯжө·еӨ–жңЁжөҶпјҢз”ҹжҙ»еҺҹзәёиө„дә§пјҢдёӯе°ҸдјҒдёҡеҲҷдёҖиҲ¬йҮҮиҙӯеӣҪеҶ…жңЁжөҶжҲ–иҖ…зӣҙжҺҘйҮҮиҙӯз”ҹжҙ»еҺҹзәёпјҢеӣ жӯӨеӨҙйғЁдјҒдёҡзҡ„жҲҗжң¬жҺ§еҲ¶иғҪеҠӣжӣҙејәгҖӮ

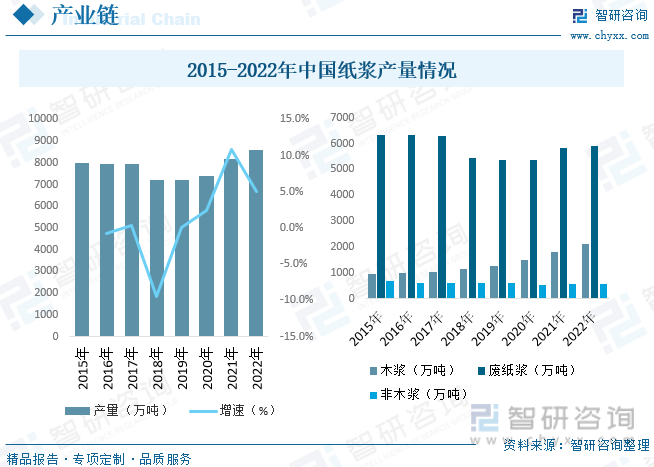

зәёжөҶжҳҜз”ҹжҙ»з”Ёзәёз”ҹдә§иҝҮзЁӢдёӯзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢеҸҜеҹәжң¬еҲ’еҲҶдёәжңЁжөҶгҖҒйқһжңЁжөҶд»ҘеҸҠеәҹзәёжөҶпјҢеңЁз”ҹжҙ»з”Ёзәёзҡ„з”ҹдә§жҲҗжң¬дёӯзҡ„еҚ жҜ”зәҰдёә50%-70%гҖӮ2022е№ҙпјҢдёӯеӣҪзәёжөҶз”ҹдә§йҮҸдёә8587дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.01%пјҢе…¶дёӯжңЁжөҶдә§йҮҸдёә2115дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ16.92%пјҢеәҹзәёжөҶдә§йҮҸдёә5914дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.72%пјҢйқһжңЁжөҶдә§йҮҸдёә558дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.72%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

з”ҹжҙ»з”ЁзәёжҳҜж—Ҙеёёз”ҹжҙ»еҝ…йңҖзҡ„еҝ«йҖҹж¶Ҳиҙ№е“ҒпјҢе…¶ж¶Ҳиҙ№йҮҸеҹәжң¬дёҠдёҚеҸ—з»ҸжөҺжғ…еҶөзҡ„еҪұе“ҚгҖӮз»ҸжөҺејәеҠҝж—¶пјҢж¶Ҳиҙ№йҮҸеўһй•ҝиҫғеҝ«пјҢдҪҶз»ҸжөҺејұеҠҝж—¶пјҢе·Із»Ҹе…»жҲҗдҪҝз”Ёд№ жғҜзҡ„дәә们еӨ§еӨҡд№ҹдёҚдјҡйҖүжӢ©дёҚз”ЁпјҢеҸӘжҳҜжңүдәӣдәәеҸҜиғҪдјҡиҪ¬иҖҢиҙӯд№°з»ҸжөҺеһӢдә§е“ҒпјҢеҜ№еёӮеңәй”Җе”®йўқдә§з”ҹдёҖдәӣеҪұе“ҚпјҢдҪҶеҜ№ж¶Ҳиҙ№йҮҸзҡ„еҪұе“Қд»…йҷҗдәҺеұ…家еӨ–з”ЁпјҲAFHпјүжҲ–з§°е•Ҷз”Ёзҡ„дә§е“ҒгҖӮз”ҹжҙ»з”Ёзәёзҡ„ж¶Ҳиҙ№ж°ҙе№іиў«и®ӨдёәжҳҜиЎЎйҮҸдёҖдёӘеӣҪ家зҺ°д»ЈеҢ–ж°ҙе№іе’Ңж–ҮжҳҺзЁӢеәҰзҡ„ж Үеҝ—д№ӢдёҖгҖӮиҝ‘30е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеўһй•ҝгҖҒдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№д№ жғҜзҡ„еҸҳеҢ–пјҢз”ҹжҙ»з”ЁзәёеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢе“Ғзұ»жӣҙеҠ йҪҗе…ЁпјҢдә§е“ҒеҠҹиғҪдёҚж–ӯеҲҶеҢ–пјҢз”ҹжҙ»з”Ёзәёз”ҹдә§дјҒдёҡ规模дёҚж–ӯжү©еӨ§пјҢдҪҝдёӯеӣҪжҲҗдёәе…ЁзҗғеӨҮеҸ—е…іжіЁзҡ„ж–°е…ҙеёӮеңәд№ӢдёҖгҖӮ2022е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡ继з»ӯдҝқжҢҒеўһй•ҝпјҢиЎҢдёҡжҖ»дә§иғҪиҫҫеҲ°2000дёҮеҗЁпјҢдёәеҺҶеҸІжңҖй«ҳж°ҙе№іпјҢдә§йҮҸдёә1135дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.7%пјҢж¶Ҳиҙ№йҮҸдёә1059дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.24%гҖӮ

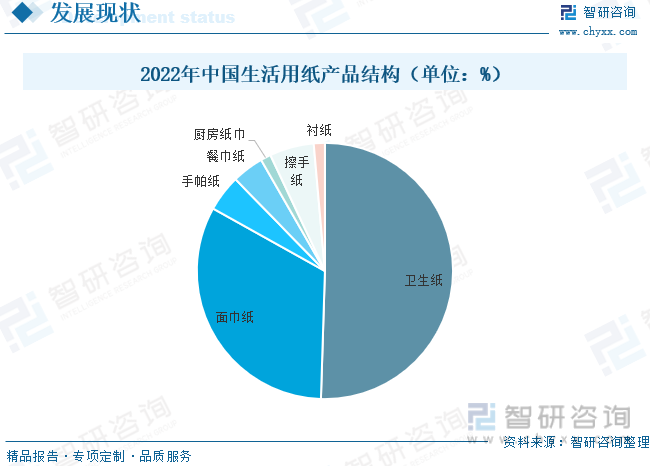

2022е№ҙпјҢжҲ‘еӣҪз”ҹжҙ»з”Ёзәёз§Қзұ»дёӯпјҢжҢүж¶Ҳиҙ№йҮҸз»ҹи®ЎпјҢеҚ«з”ҹзәёд»Қ然жҳҜеҚ жҜ”жңҖеӨ§зҡ„зәёз§ҚпјҢеҚ жҖ»йҮҸзҡ„50.6%пјҢжҳҜз”ҹдә§е’Ңж¶Ҳиҙ№жңҖеӨҡзҡ„зәёз§ҚпјҢе…¶ж¬ЎеҲҶеҲ«дёәйқўе·ҫзәёгҖҒж“ҰжүӢзәёгҖҒжүӢеё•зәёгҖҒйӨҗе·ҫзәёгҖҒиЎ¬зәёе’ҢеҺЁжҲҝзәёе·ҫгҖӮдә§е“Ғз»“жһ„жҖ»дҪ“и¶ӢдәҺзЁіе®ҡпјҢиЎҢдёҡжҖ»дҪ“еҚ«з”ҹзәёдә§е“Ғзҡ„еҚ жҜ”з•ҘжңүдёӢйҷҚпјҢжӣҙеӨҡз»ҶеҲҶе“Ғзұ»дә§е“Ғзҡ„еҚ жҜ”еңЁйҖҗжёҗдёҠеҚҮгҖӮжӯӨеӨ–пјҢж№ҝеҺ•зәёдә§е“Ғж¶Ҳиҙ№йҮҸйҖҗжёҗжҸҗеҚҮпјҢж№ҝеҺ•зәёеңЁдҪҝз”ЁеңәжҷҜдёҠеҜ№еҚ«з”ҹзәёдә§е“Ғе…·жңүдёҖе®ҡзҡ„жӣҝд»ЈпјҢд№ҹдҝғдҪҝеҚ«з”ҹзәёдә§е“Ғзҡ„еҚ жҜ”дёӢйҷҚгҖӮ

дёӯеӣҪз”ҹжҙ»з”Ёзәёдә§е“ҒеҮәеҸЈжҳҜж¶Ҳиҙ№еёӮеңәзҡ„йҮҚиҰҒйғЁеҲҶпјҢ2022е№ҙеҮәеҸЈйҮҸеҚ дә§йҮҸзҡ„зәҰ6.24%гҖӮ2022е№ҙпјҢдёӯеӣҪз”ҹжҙ»з”ЁзәёеҮәеҸЈйҮҸе’ҢеҮәеҸЈйўқеқҮеҗҢжҜ”жҳҫи‘—еўһй•ҝпјҢеҮәеҸЈйҮҸдёә78.57дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ22.89%пјҢеҮәеҸЈйҮ‘йўқдёә20.34дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ38.6%гҖӮе…¶дёӯпјҢеҺҹзәёеҮәеҸЈйҮҸеўһй•ҝе№…еәҰжңҖеӨ§пјҢеҗҢжҜ”еўһй•ҝ65.21%пјҢдҪҶеҮәеҸЈзҡ„з”ҹжҙ»з”Ёзәёд»Қд»ҘжҲҗе“Ғзәёдёәдё»пјҢжҲҗе“ҒзәёеҮәеҸЈйҮҸеҚ з”ҹжҙ»з”Ёзәёдә§е“ҒжҖ»еҮәеҸЈйҮҸзҡ„76.15%пјҢдё”жҲҗе“ҒзәёеҮәеҸЈйҮҸд»·йҪҗеҚҮпјҢеҚ«з”ҹзәёгҖҒжүӢеё•зәёгҖҒйқўе·ҫзәёз§Қзұ»дә§е“Ғзҡ„еҮәеҸЈе№іеқҮд»·ж јеўһй•ҝеқҮи¶…иҝҮ20%гҖӮеҮәеҸЈжҲҗе“Ғзәёзҡ„е№іеқҮд»·ж јеўһй•ҝжҳҜ2022е№ҙжӢүеҠЁз”ҹжҙ»з”ЁзәёжҖ»дҪ“еҮәеҸЈйўқеўһй•ҝзҡ„йҮҚиҰҒеӣ зҙ гҖӮ2022е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёеҮәеҸЈзӣ®зҡ„ең°еӣҪ家е’Ңең°еҢәдёӯпјҢеҮәеҸЈйҮҸжҺ’еҗҚеүҚ3зҡ„еҲҶеҲ«дёәжҫіеӨ§еҲ©дәҡгҖҒдёӯеӣҪйҰҷжёҜгҖҒж—Ҙжң¬гҖӮ

2022е№ҙжңүеҺҹзәёз”ҹдә§зҡ„дјҒдёҡе…ұи®Ў213家гҖӮжҢүйӣҶеӣўжүҖеңЁзңҒд»ҪжҺ’еҗҚпјҢжІіеҢ—зңҒеҺҹзәёз”ҹдә§дјҒдёҡжңҖеӨҡпјҢдёә71家пјҢе…¶ж¬Ўдёәе№ҝиҘҝгҖҒеӣӣе·қгҖҒе№ҝдёңзӯүзңҒд»ҪгҖӮдјҒдёҡжҖ»ж•°йҮҸе°‘дәҺ2021е№ҙпјҲ241家пјүпјҢз”ұдәҺиЎҢдёҡиҗҪеҗҺдә§иғҪ继з»ӯж·ҳжұ°пјҢеҺҹзәёз”ҹдә§дјҒдёҡж•°йҮҸжҳҺжҳҫдёӢйҷҚгҖӮжӯӨеӨ–пјҢе…Ёе№ҙеҺҹж–ҷд»·ж јй«ҳдјҒпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдҪҝеҫ—йғЁеҲҶдҪҝз”ЁзҺ°д»ЈеҢ–дә§иғҪзҡ„дјҒдёҡд№ҹеӨ„дәҺеҒңдә§зҠ¶жҖҒпјҢиЎҢдёҡиҝӣе…ҘеҠ йҖҹжҙ—зүҢйҳ¶ж®өгҖӮ

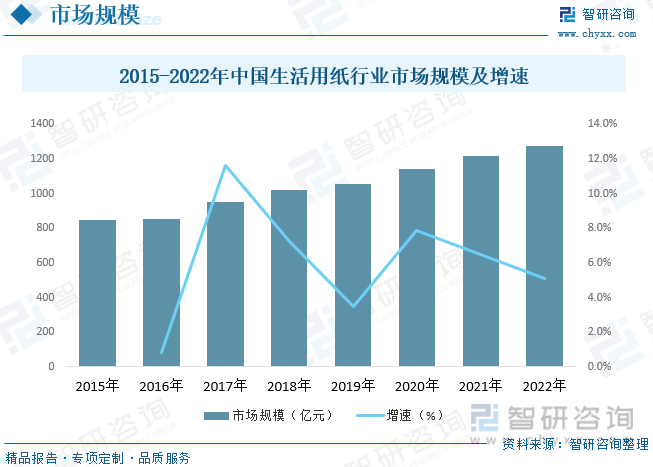

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз”ҹжҙ»з”ЁзәёеёӮеңә规模жҢҒз»ӯдҝқжҢҒеўһй•ҝпјҢ2015е№ҙжҲ‘еӣҪз”ҹжҙ»з”ЁзәёеёӮеңә规模дёә845.9дәҝе…ғпјҢжҲӘжӯўеҲ°2022е№ҙжҲ‘еӣҪз”ҹжҙ»з”ЁзәёеёӮеңә规模еўһй•ҝиҮі1276.2дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә6.05%гҖӮ

дә”гҖҒдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

йҖ зәёиЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶдё”йҮҚиө„дә§еһӢдә§дёҡпјҢз”ҹжҙ»з”ЁзәёйўҶеҹҹиҝӣе…Ҙж—¶еҫҖеҫҖеҸ—еҲ°и®ҫеӨҮжҠ•е…ҘгҖҒжҠҖжңҜж”ҜжҢҒгҖҒиө„йҮ‘йңҖжұӮгҖҒеҪ“ең°ж”ҝзӯ–зӯүзӯүйҷҗеҲ¶пјҢеӣ жӯӨжҖ»дҪ“жқҘиҜҙдә§дёҡиҝӣе…Ҙй—Ёж§ӣдёҚз®—дҪҺгҖӮйҖ зәёиЎҢдёҡзҡ„ең°зјҳжҖ§иҫғејәпјҢдёҖиҲ¬дә§е“Ғзҡ„иҫҗе°„иҢғеӣҙд»…йҷҗдәҺеҪ“ең°дёҺе‘Ёиҫ№гҖӮиҝ‘е№ҙжқҘпјҢеҖҹеҠ©дә’иҒ”зҪ‘гҖҒдҝЎжҒҜеҢ–дә§дёҡзҡ„еҸ‘еұ•вҖңдёңйЈҺвҖқпјҢиҜёеӨҡжң¬ең°е“ҒзүҢдёҺдёӯе°ҸдјҒдёҡйҖҡиҝҮеёғеұҖз”өеӯҗе•ҶеҠЎзі»з»ҹдёҺзәҝдёҠжё йҒ“е®һзҺ°дәҶиҮӘиә«зҡ„еҝ«йҖҹеҸ‘еұ•гҖӮзӣёжҜ”иҫғе®һдҪ“иҝҗиҗҘиҖҢиЁҖпјҢзәҝдёҠдёҡеҠЎзҡ„ејҖеұ•йҡҫеәҰдёҺжҲҗжң¬еқҮиҫғдҪҺпјҢдё”з”ұдәҺзҪ‘иҙӯзҡ„дҫҝеҲ©жҖ§пјҢи®ёеӨҡж–°е…ҙе“ҒзүҢеҖҹеҠ©зәҝдёҠдјҳеҠҝеҸ—еҲ°дәҶи®ёеӨҡж¶Ҳиҙ№иҖ…зҡ„ж¬ўиҝҺпјҢжҜ”еҰӮз« /TANGOгҖҒзҸӮжҘҡгҖҒеәҰеӣӯеӣӯгҖҒйҮ‘ж——иҲ°гҖҒйҮ‘дёқйӣҖ/CANARYзӯүд№ҹеҸ—еҲ°е№ҙиҪ»д»Јзҡ„иҝҪжҚ§пјҢеӣ жӯӨй•ҝжңҹжқҘзңӢпјҢз”ҹжҙ»з”Ёзәёзҡ„е“ҒзүҢеҢ–гҖҒе“ҒиҙЁеҢ–дҫқ然жҳҜжҳҺзЎ®зҡ„иЎҢдёҡж¶Ҳиҙ№и¶ӢеҠҝгҖӮ

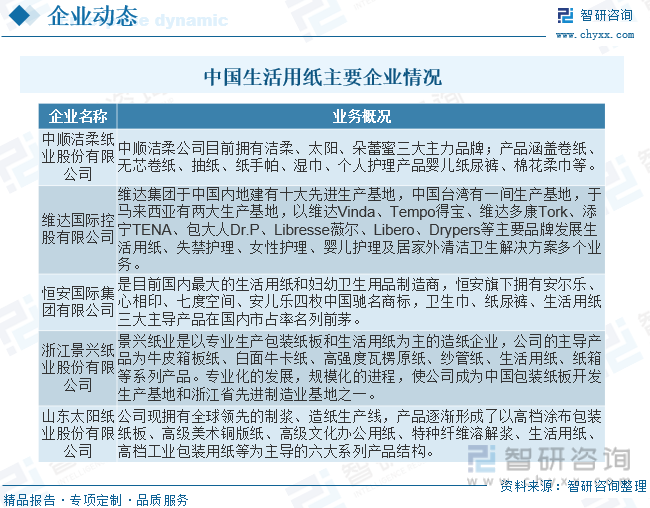

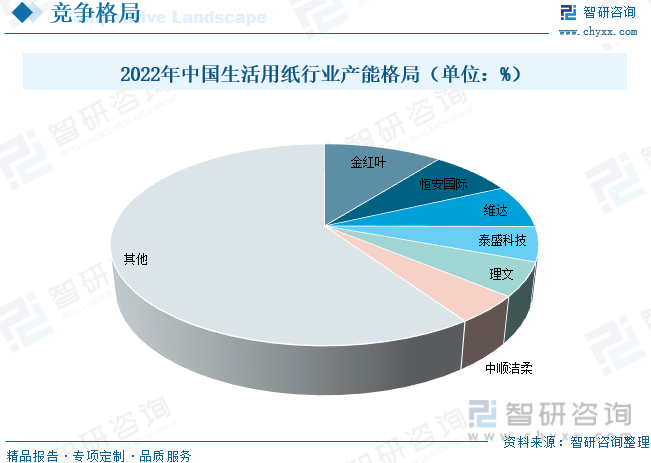

жҲ‘еӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеңЁиЈ…еӨҮж°ҙе№ідёҠзҡ„дёҚж–ӯиҝӣжӯҘд№ҹдҪҝеҫ—еҗҺиҝӣе…ҘиҖ…зҡ„иө·зӮ№и¶ҠжқҘи¶Ҡй«ҳпјҢиЎҢдёҡжҖ»дҪ“зҡ„з«һдәүе‘ҲзҺ°дәҶжҠҖжңҜй«ҳз«ҜеҢ–е’Ңдә§е“ҒеҗҢиҙЁеҢ–зҡ„и¶ӢеҠҝгҖӮеңЁиҝҷдёҖиғҢжҷҜдёӢпјҢжҲ‘们и®Өдёәд»…д»…еңЁжҲҗжң¬з®ЎжҺ§-жҖ§д»·жҜ”жҸҗеҚҮиҝҷдёҖз»ҙеәҰдёҠзҡ„з«һдәүе·Із»Ҹи¶ҠжқҘи¶Ҡйҡҫд»ҘеёҰжқҘжҳҫи‘—дјҳдәҺиЎҢдёҡзҡ„еӣһжҠҘгҖӮд»Ҙдә§е“Ғе“ҒзүҢдёәж ёеҝғзҡ„е·®ејӮеҢ–з«һдәүжүҚжҳҜиҺ·еҫ—жәўд»·зҡ„еҸ–иғңд№ӢеҢҷзӣ®еүҚжҲ‘еӣҪеӣӣеӨ§еӨҙйғЁз”ҹжҙ»з”ЁзәёдјҒдёҡеңЁе“ҒзүҢе»әи®ҫдёҠеқҮеҸ–еҫ—дәҶеҗ„иҮӘзҡ„жҲҗеҠҹпјҢе®һзҺ°дәҶд»ҪйўқйўҶе…Ҳе’Ңдә§е“Ғжәўд»·гҖӮз”ҹжҙ»з”ЁзәёиЎҢдёҡз«һдәүж јеұҖдёӨжһҒеҲҶеҢ–зҡ„зү№еҫҒиҫғдёәзӘҒеҮәпјҢеңЁж•ҙдҪ“з«һдәүиҫғдёәжҝҖзғҲзҡ„жғ…еҶөдёӢпјҢеӨҙйғЁдјҒдёҡеҶ…йғЁзҡ„еҗҢиҙЁеҢ–з«һдәүжӯЈи¶ӢдәҺзј“е’ҢгҖӮд»ҺжҲ‘еӣҪз”ҹжҙ»з”Ёзәёз”ҹдә§е•Ҷдә§иғҪеҲҶеёғжқҘзңӢпјҢ2022е№ҙдә§иғҪеҚ еүҚдә”зҡ„еҲҶеҲ«жҳҜйҮ‘зәўеҸ¶гҖҒжҒ’е®үеӣҪйҷ…гҖҒз»ҙиҫҫгҖҒзҗҶж–ҮдёҺдёӯйЎәжҙҒжҹ”пјҢдә§иғҪеҗҲи®ЎеҚ жҜ”40.46%гҖӮ

е…ӯгҖҒдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеүҚжҷҜеұ•жңӣ

йҡҸзқҖз”ҹдә§жҠҖжңҜгҖҒи®ҫеӨҮзҡ„дёҚж–ӯжҲҗзҶҹпјҢиЎҢдёҡйқўдёҙзқҖиҫғдёәзӘҒеҮәзҡ„еҗҢиҙЁеҢ–й—®йўҳпјҢдјҒдёҡеә”жҸҗеҚҮеёӮеңәиҗҘй”ҖиғҪеҠӣзү№еҲ«жҳҜй”Җе”®жё йҒ“е»әи®ҫпјӣеҠ ејәе“ҒзүҢзҡ„еҹ№иӮІпјӣжіЁйҮҚж–°дә§е“ҒејҖеҸ‘зү№еҲ«жҳҜеҠҹиғҪжҖ§и®ҫи®ЎпјҢд»Ҙж–°зҡ„з”ҹдә§е’Ңи®ҫеӨҮжҠҖжңҜејҖеҸ‘е·®ејӮеҢ–дә§е“ҒгҖӮеҗҢж—¶пјҢдјҒдёҡеә”еҠ ејәеҶ…йғЁз®ЎзҗҶпјҢе®һж–ҪзІҫз»ҶеҢ–зҡ„з”ҹдә§гҖҒиҝҗиҗҘз®ЎзҗҶпјӣеҸҰеӨ–йҖҡиҝҮж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮзҡ„еә”з”ЁпјҢйҷҚдҪҺеҚ•дҪҚдә§е“ҒиғҪжәҗе’Ңзү©ж–ҷзҡ„ж¶ҲиҖ—пјҢд»ҘжӯӨжқҘйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҺЁеҠЁдјҒдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҸҗеҚҮдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡиҗҘй”Җзӯ–з•ҘеҲҶжһҗпјҢз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•жңәдјҡеҸҠеҜ№зӯ–е»әи®®пјҢз”ҹжҙ»з”ЁзәёеёӮеңәйў„жөӢеҸҠйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж–°жҠ•дә§дә§иғҪд»ҚиҫҫеҲ°иҫғй«ҳж°ҙе№іпјҢиЎҢдёҡз«һдәүиҝӣдёҖжӯҘеҠ еү§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡжҷҜе…ҙзәёдёҡVSеӨӘйҳізәёдёҡVSдёӯйЎәжҙҒжҹ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҲйҷ„дә§йҮҸгҖҒж¶Ҳиҙ№йҮҸгҖҒиҝӣеҮәеҸЈж•°йҮҸеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘпјү[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)