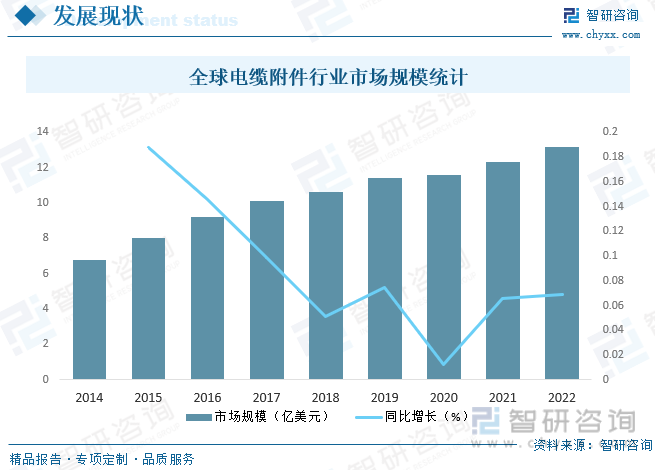

еҶ…е®№жҰӮеҶөпјҡ йҡҸзқҖе…ЁзҗғеҹҺй•ҮеҢ–гҖҒе·ҘдёҡеҢ–зҡ„иҝӣзЁӢдёҚж–ӯжҺЁиҝӣпјҢе…Ёзҗғеҗ„еӣҪеңЁз”өеҠӣи®ҫж–Ҫе»әи®ҫдёҠжҠ•е…ҘзЁіе®ҡеўһй•ҝпјҢиҖҢдҪңдёәз”өеҠӣе»әи®ҫйҮҚиҰҒй…ҚеҘ—д№ӢдёҖзҡ„з”өзјҶйҷ„件д№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙе…Ёзҗғз”өзјҶйҷ„件иЎҢдёҡеёӮеңә规模иҫҫ13.18дәҝзҫҺе…ғпјҢжңӘжқҘпјҢйҡҸзқҖжҷәиғҪз”өзҪ‘е»әи®ҫгҖҒзү№й«ҳеҺӢз”өзҪ‘е»әи®ҫе°ҶжҢҒз»ӯжҺЁиҝӣпјҢдёәе…Ёзҗғз”өзјҶйҷ„件иЎҢдёҡеёҰжқҘжҢҒз»ӯжҖ§зҡ„еўһй•ҝз©әй—ҙгҖӮ

е…ій”®иҜҚпјҡз”өзјҶйҷ„件дә§йҮҸгҖҒз”өзјҶйҷ„件йңҖжұӮйҮҸгҖҒз”өзјҶйҷ„件еёӮеңә规模гҖҒз”өзјҶйҷ„件дә§дёҡй“ҫгҖҒз”өзјҶйҷ„件з«һдәүж јеұҖгҖҒз”өзјҶйҷ„件еёӮеңәеүҚжҷҜ

дёҖгҖҒжҰӮиҝ°

з”өеҠӣз”өзјҶйҷ„件жҳҜиҝһжҺҘз”өзјҶдёҺиҫ“й…Қз”өзәҝи·ҜеҸҠзӣёе…ій…Қз”өиЈ…зҪ®зҡ„дә§е“ҒпјҢдёҖиҲ¬жҢҮз”өзјҶзәҝи·Ҝдёӯеҗ„з§Қз”өзјҶзҡ„дёӯй—ҙиҝһжҺҘеҸҠз»Ҳз«ҜиҝһжҺҘпјҢе®ғдёҺз”өзјҶдёҖиө·жһ„жҲҗз”өеҠӣиҫ“йҖҒзҪ‘з»ңпјӣз”өзјҶйҷ„件主иҰҒжҳҜдҫқжҚ®з”өзјҶз»“жһ„зҡ„зү№жҖ§пјҢж—ўиғҪжҒўеӨҚз”өзјҶзҡ„жҖ§иғҪпјҢеҸҲдҝқиҜҒз”өзјҶй•ҝеәҰзҡ„延й•ҝеҸҠз»Ҳз«Ҝзҡ„иҝһжҺҘгҖӮиҖҢз”өзјҶйҷ„件жҳҜз”өзјҶз»Ҳз«Ҝе’ҢжҺҘеӨҙзҡ„з»ҹз§°пјҢз”өзјҶз»Ҳз«Ҝе®үиЈ…еңЁзәҝи·Ҝз»Ҳз«ҜпјҢз”Ёд»Ҙе°Ҷз”өзјҶдёҺе…¶е®ғз”өж°”и®ҫеӨҮзӣёиҝһпјӣз”өзјҶжҺҘеӨҙжҳҜе®үиЈ…еңЁз”өзјҶдёҺз”өзјҶд№Ӣй—ҙпјҢдҪҝз”өзјҶиҝһйҖҡд»Ҙе®һзҺ°з”өиғҪиҫ“йҖҒгҖӮжҢүз”өеҺӢзӯүзә§еҲ’еҲҶпјҢз”өзјҶйҷ„件еҲҶдёәдёӯдҪҺеҺӢз”өзјҶйҷ„件гҖҒй«ҳеҺӢз”өзјҶйҷ„件гҖҒи¶…й«ҳеҺӢз”өзјҶйҷ„件гҖӮжҢүз…§з”ЁйҖ”еҲ’еҲҶпјҢз”өзјҶйҷ„件主иҰҒеҲҶдёәз»Ҳз«Ҝе’ҢжҺҘеӨҙдёӨеӨ§зұ»гҖӮ

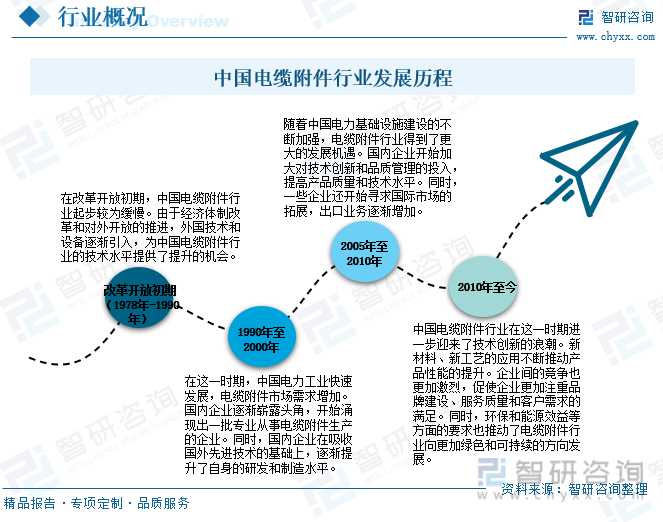

дёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°дёҚж–ӯеҲӣж–°зҡ„еҸ‘еұ•иҝҮзЁӢпјҢеңЁжҠҖжңҜгҖҒз®ЎзҗҶе’ҢеӣҪйҷ…еёӮеңәжӢ“еұ•ж–№йқўеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣеұ•пјҢжңӘжқҘпјҢйҡҸзқҖз”өеҠӣиЎҢдёҡе’Ңж–°иғҪжәҗиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪз”өзјҶйҷ„件з”ҹдә§жҠҖжңҜе°ҶжҢҒз»ӯеҲӣж–°пјҢеңЁеӣҪйҷ…еёӮеңәз«һдәүдёӯ继з»ӯеҸ–еҫ—ж–°зҡ„зӘҒз ҙгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

з”өзјҶйҷ„件иЎҢдёҡдё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬йҮ‘еұһжқҗж–ҷпјҲй“ңжқҗгҖҒй“қжқҗзӯүпјүгҖҒеҢ–е·Ҙжқҗж–ҷпјҲзЎ…ж©Ўиғ¶гҖҒдёүе…ғд№ҷдёҷж©Ўиғ¶гҖҒзҺҜж°§ж ‘и„ӮзӯүпјүгҖҒеӨ–иҙӯйӣ¶й…Қ件пјҲж ҮеҮҶ件гҖҒз”өеҷЁе…ғ件гҖҒй…ҚеҘ—件зӯүпјүеҸҠе…¶д»–жқҗж–ҷпјҲеҢ…иЈ…жқҗж–ҷгҖҒз”өзјҶзӯүпјүпјҢеӣҪеҶ…з”өзјҶйҷ„件иЎҢдёҡеҹәзЎҖеҺҹжқҗж–ҷдҫӣеә”е……и¶іпјҢеҹәзЎҖзұ»з”өзјҶйҷ„件еҺҹжқҗж–ҷд»·ж јзӣёжҜ”еӣҪеӨ–дјҒдёҡе…·жңүжҲҗжң¬дјҳеҠҝгҖӮдёӢжёёеә”з”ЁйўҶеҹҹеҢ…жӢ¬з”өеҠӣгҖҒе»әзӯ‘гҖҒдәӨйҖҡгҖҒйҖҡдҝЎзӯүдј—еӨҡиЎҢдёҡпјҢдә§дёҡй“ҫдёҠдёӢжёёзҡ„еҚҸеҗҢеҗҲдҪңе’ҢеҲӣж–°еҜ№дәҺж•ҙдёӘиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ

еңЁз”өзјҶйҷ„件дёӢжёёеә”з”ЁйўҶеҹҹдёӯпјҢз”өеҠӣиЎҢдёҡжҳҜз”өзјҶйҷ„件主иҰҒзҡ„еә”з”ЁйўҶеҹҹпјҢз”өеҠӣжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢеҜ№е»әи®ҫзӨҫдјҡз»ҝиүІз»ҸжөҺгҖҒдјҳеҢ–иө„жәҗе…·жңүйҮҚиҰҒж„Ҹд№үпјҢиҝ‘е№ҙжқҘдёӯеӣҪз”өеҠӣе·ҘзЁӢжҠ•иө„жҢҒз»ӯеўһеҠ пјҢ2022е№ҙдёӯеӣҪз”өеҠӣе·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқиҫҫ12220дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.30%пјҢйҡҸзқҖдёӯеӣҪз”өеҠӣеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢеҜ№з”өзјҶйҷ„件еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжӯӨеӨ–пјҢй“Ғи·ҜдәӨйҖҡпјҢзү№еҲ«жҳҜй«ҳйҖҹй“Ғи·ҜгҖҒз”өж°”еҢ–й“Ғи·ҜгҖҒеӨҚзәҝй“Ғи·Ҝзҡ„е»әи®ҫпјҢд»ҘеҸҠеҹҺеёӮиҪЁйҒ“дәӨйҖҡзҡ„еҸ‘еұ•е°ҶдёәиҪЁйҒ“дәӨйҖҡз”Ёз”өзјҶйҷ„件еёҰжқҘе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖе…ЁзҗғеҹҺй•ҮеҢ–гҖҒе·ҘдёҡеҢ–зҡ„иҝӣзЁӢдёҚж–ӯжҺЁиҝӣпјҢе…Ёзҗғеҗ„еӣҪеңЁз”өеҠӣи®ҫж–Ҫе»әи®ҫдёҠжҠ•е…ҘзЁіе®ҡеўһй•ҝпјҢиҖҢдҪңдёәз”өеҠӣе»әи®ҫйҮҚиҰҒй…ҚеҘ—д№ӢдёҖзҡ„з”өзјҶйҷ„件д№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙе…Ёзҗғз”өзјҶйҷ„件иЎҢдёҡеёӮеңә规模иҫҫ13.18дәҝзҫҺе…ғпјҢжңӘжқҘпјҢйҡҸзқҖжҷәиғҪз”өзҪ‘е»әи®ҫгҖҒзү№й«ҳеҺӢз”өзҪ‘е»әи®ҫе°ҶжҢҒз»ӯжҺЁиҝӣпјҢдёәе…Ёзҗғз”өзјҶйҷ„件иЎҢдёҡеёҰжқҘжҢҒз»ӯжҖ§зҡ„еўһй•ҝз©әй—ҙпјҢдёҺжӯӨеҗҢж—¶пјҢй«ҳйҖҹй“Ғи·ҜгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡзҡ„е»әи®ҫеҠ йҖҹпјҢд№ҹе°Ҷдёәзү№з§Қз”өзјҶйҷ„件еёҰжқҘеўһйҮҸйңҖжұӮпјҢеҸҜи§ҒпјҢе…Ёзҗғз”өзјҶйҷ„件еёӮеңәеүҚжҷҜеҚҒеҲҶеҸҜи§ӮгҖӮ

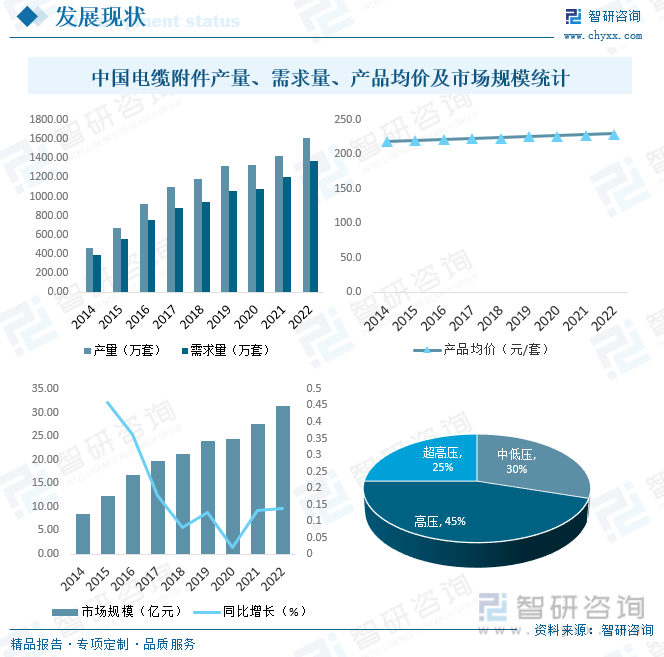

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢйҡҸзқҖеӣҪеҶ…з”өеҠӣдәӢдёҡзҡ„зЁіжӯҘжҺЁиҝӣпјҢеӣҪеҶ…з”өзјҶйҷ„件дә§й”Җз»ҙжҢҒзЁіжӯҘеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪз”өзјҶйҷ„件дә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ1617.38дёҮеҘ—е’Ң1368.64дёҮеҘ—пјҢдә§е“ҒеқҮд»·иҫҫ230.0е…ғ/еҘ—пјҢеёӮеңә规模иҫҫ31.48дәҝе…ғпјҢе…¶дёӯпјҢдёӯдҪҺеҺӢз”өзјҶйҷ„件зәҰеҚ 30%пјҢй«ҳеҺӢз”өз”өзјҶйҷ„件зәҰеҚ 45%пјҢи¶…й«ҳеҺӢз”өзјҶйҷ„件зәҰеҚ 25%пјҢжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…зү№й«ҳеҺӢеҸҠжҷәиғҪз”өзҪ‘зҡ„е»әи®ҫпјҢжө·дёҠйЈҺз”өзӯүйЎ№зӣ®зҡ„ејҖеұ•пјҢеӣҪеҶ…з”өзјҶйҷ„件еёӮеңәйңҖжұӮд»Қе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

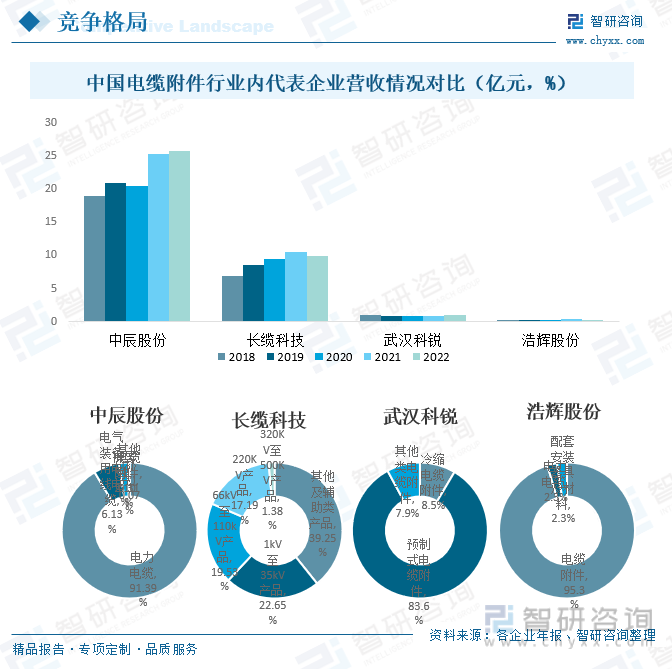

з”өзјҶйҷ„件иЎҢдёҡеұһдәҺжҲҗзҶҹиЎҢдёҡпјҢеёӮеңәж јеұҖзӣёеҜ№зЁіе®ҡпјҢз”өзјҶйҷ„件иЎҢдёҡеҸҜд»ҘиҝӣдёҖжӯҘеҲ’еҲҶдёәдёӯдҪҺеҺӢз”өзјҶйҷ„件дёҺй«ҳеҺӢз”өзјҶйҷ„件пјҢе…¶дёӯпјҢдёӯдҪҺеҺӢз”өзјҶйҷ„件еёӮеңәиҝӣе…Ҙй—Ёж§ӣиҫғдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡеҲҶж•ЈеәҰиҫғй«ҳпјҢзӣ®еүҚеӣҪеҶ…з”өзјҶйҷ„件з”ҹдә§еҺӮ家иҫҫж•°зҷҫ家пјҢдёӯдҪҺеҺӢз”өзјҶйҷ„件зҡ„еҺӮ家еҚ з»қеӨ§еӨҡж•°пјӣй«ҳеҺӢз”өзјҶйҷ„件еёӮеңәжҠҖжңҜй—Ёж§ӣй«ҳпјҢз”ҹдә§е·Ҙиүәж°ҙе№ій«ҳпјҢеӣ жӯӨеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢеёӮеңәжңүе°‘йҮҸеҶ…иө„дјҒдёҡдёҺе…¬еҸёз«һдәүпјҢз«һдәүзҺҜеўғзӣёеҜ№е®ҪжқҫгҖӮиҝ‘е№ҙжқҘпјҢдёәдҝқиҜҒз”өеҠӣзі»з»ҹиҝҗиЎҢе®үе…ЁпјҢеӣҪ家еҜ№иҝӣе…Ҙз”өзҪ‘зі»з»ҹзҡ„дјҒдёҡжҸҗеҮәдәҶиҫғй«ҳзҡ„еҮҶе…ҘиҰҒжұӮпјҢеӣҪ家еҜ№йғЁеҲҶз”өзәҝз”өзјҶеҸҠйҷ„件дә§е“Ғе®һиЎҢдә§е“ҒжЈҖжөӢеҸ‘иҜҒеҲ¶еәҰпјҢеӣ жӯӨпјҢзӣ®еүҚдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡеҶ…д»ЈиЎЁдјҒдёҡдё»иҰҒеҢ…жӢ¬й•ҝзјҶ科жҠҖгҖҒжӯҰжұү科й”җгҖҒжө©иҫүиӮЎд»ҪгҖҒдёӯиҫ°иӮЎд»ҪзӯүдјҒдёҡпјҢд»Һз”өзјҶйҷ„件дёҡеҠЎж”¶е…ҘжқҘзңӢпјҢ2022е№ҙй•ҝзјҶ科жҠҖз”өзјҶйҷ„件дёҡеҠЎж”¶е…ҘйҒҘйҒҘйўҶе…ҲпјҢеҚ е…ЁеӣҪз”өзјҶйҷ„件иЎҢдёҡеёӮеңәд»Ҫйўқзҡ„31.1%гҖӮ

д»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙдёӯиҫ°иӮЎд»ҪиҗҘдёҡ收е…ҘжҳҺжҳҫй«ҳдәҺй•ҝзјҶ科жҠҖгҖҒжӯҰжұү科й”җе’Ңжө©иҫүиӮЎд»ҪпјҢд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙй•ҝзјҶ科жҠҖиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺ1kVиҮі35kVдә§е“Ғе’Ң66kVиҮі110kVдә§е“ҒпјҢеҚ жҜ”еҲҶеҲ«дёә22.65%е’Ң19.53%пјӣжӯҰжұү科й”җиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺйў„еҲ¶ејҸз”өзјҶйҷ„件е’ҢеҶ·зј©з”өзјҶйҷ„件пјҢеҚ жҜ”еҲҶеҲ«дёә83.6%е’Ң8.5%пјӣжө©иҫүиӮЎд»ҪиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺз”өзјҶйҷ„件е’Ңз”өеҠӣз”өзјҶпјҢеҚ жҜ”еҲҶеҲ«дёә95.3%е’Ң2.3%пјӣдёӯиҫ°иӮЎд»ҪиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺз”өеҠӣз”өзјҶе’Ңз”өж°”иЈ…еӨҮз”Ёз”өзәҝз”өзјҶпјҢеҚ жҜ”еҲҶеҲ«дёә91.39%е’Ң6.13%пјҢиҖҢз”өзјҶйҷ„件仅еҚ 0.31%гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢз”өеҠӣеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢеҜ№з”өзјҶйҷ„件еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеҸҰеӨ–пјҢдәӨйҖҡеҹәзЎҖи®ҫж–Ҫзҡ„еҸ‘еұ•д№ҹеҜ№з”өзјҶйҷ„件еёӮеңәжңүзқҖзӣҙжҺҘзҡ„еҪұе“ҚпјҢй«ҳйҖҹй“Ғи·ҜгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡзӯүйЎ№зӣ®еҜ№з”өзјҶйҷ„件зҡ„йңҖжұӮйҮҸиҫғеӨ§пјҢе°Өе…¶жҳҜеҜ№дәҺй«ҳжҖ§иғҪгҖҒй«ҳеҸҜйқ жҖ§зҡ„дә§е“Ғжңүжӣҙй«ҳзҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖзӨҫдјҡеҜ№зҺҜдҝқе’ҢиғҪжәҗж•ҲзҺҮзҡ„е…іжіЁдёҚж–ӯеўһеҠ пјҢз”өзјҶйҷ„件иЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚжҠҖжңҜеҲӣж–°пјҢжҺЁеҠЁдә§е“Ғеҗ‘жӣҙй«ҳжҖ§иғҪе’ҢжӣҙзҺҜдҝқзҡ„ж–№еҗ‘еҸ‘еұ•пјҢиҝҷд№ҹжңүжңӣеҲӣйҖ еҮәдёҖдәӣж–°зҡ„еёӮеңәжңәдјҡпјҢж•ҙдҪ“жқҘзңӢпјҢжңӘжқҘпјҢдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡжңқзқҖжӣҙеҠ жҷәиғҪгҖҒз»ҝиүІгҖҒй«ҳж•ҲгҖҒеҸҜйқ зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өзјҶйҷ„件дә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өзјҶйҷ„件дә§дёҡжҠ•иө„еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өзјҶйҷ„件иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеёӮеңәеүҚжҷҜеҚҒеҲҶеҸҜи§Ӯ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)