еҶ…е®№жҰӮеҶөпјҡ 2013е№ҙејҖе§ӢпјҢйҡҸзқҖе…үдјҸиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢеӨҡжҷ¶зЎ…иЎҢдёҡеёӮеңәйҖҗжӯҘеӣһжҡ–пјҢеҠ д№ӢдёӢжёёе…үзәӨйў„еҲ¶жЈ’гҖҒеҚҠеҜјдҪ“зӯүй«ҳзәҜеӣӣж°ҜеҢ–зЎ…йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…ж•ҙдҪ“иЎҢдёҡйҖҗжӯҘиҝӣе…Ҙиҫғдёәе№ізЁіеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…дә§йҮҸзәҰдёә24.44дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.2%пјӣйңҖжұӮйҮҸзәҰдёә26.98дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮ

е…ій”®иҜҚпјҡеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ еӣӣж°ҜеҢ–зЎ…иЎҢдёҡз«һдәүж јеұҖ еӣӣж°ҜеҢ–зЎ…иЎҢдёҡеёӮеңә规模 еӣӣж°ҜеҢ–зЎ…дә§йҮҸ

дёҖгҖҒжҰӮиҝ°

еӣӣж°ҜеҢ–зЎ…еҸҲз§°еӣӣж°Ҝз”ІзЎ…зғ·пјҢжҳҜжңүжңәзЎ…еҗҲжҲҗгҖҒдёүж°Ҝж°ўзЎ…гҖҒеӨҡжҷ¶зЎ…з”ҹдә§иҝҮзЁӢдёӯзҡ„йҮҚиҰҒеҺҹж–ҷе’Ңдёӯй—ҙдә§зү©пјҢеёёжё©дёӢдёәж— иүІйҖҸжҳҺгҖҒдҪҺзІҳеәҰж¶ІдҪ“гҖӮжңүеҸҜзҮғжҖ§е’ҢзӘ’жҒҜжҖ§пјҢеңЁдёҚеҗҢзҺҜеўғжқЎд»¶дёӢпјҢеӣӣж°ҜеҢ–зЎ…еҸҜдёҺеӨҡз§Қзү©иҙЁеҸ‘з”ҹеҸҚеә”пјҢз”ҹжҲҗе…Ёж–°зү©иҙЁгҖӮеӣӣж°ҜеҢ–зЎ…е’ҢйҶҮзұ»гҖҒй…№зұ»еҸҚеә”еҸҜеҫ—еҲ°зЎ…й…ёй…Ҝзұ»зү©иҙЁпјҢдҫӢеҰӮжӯЈзЎ…й…ёд№ҷй…Ҝпјӣеӣӣж°ҜеҢ–зЎ…е’Ңж°ўеҸҚеә”пјҢиғҪеӨҹеҫ—еҲ°ж°Ҝд»ЈзЎ…зғ·зӯүгҖӮеҗҢж—¶пјҢеӣӣж°ҜеҢ–зЎ…еҸҜдҪңдёәй«ҳжё©з»қзјҳжјҶгҖҒжңүжңәзЎ…жІ№зӯүжңүжңәзЎ…еҢ–еҗҲзү©зҡ„з”ҹдә§еҺҹж–ҷпјҢдҫӢеҰӮж°”зӣёдәҢж°§еҢ–зЎ…пјӣжҸҗзәҜеҮәзҡ„й«ҳзәҜеәҰеӣӣж°ҜеҢ–зЎ…иғҪеӨҹз”ҹдә§еӨҡжҷ¶зЎ…жҲ–е…үзәӨжқҗж–ҷпјҢеңЁеҶӣдәӢгҖҒиҲӘеӨ©гҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘеҸҠеҢ»з–—зӯүйўҶеҹҹеқҮжңүжүҖеә”з”ЁгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

з”ұдәҺеӣӣж°ҜеҢ–зЎ…зҡ„з»Ҳз«Ҝеә”з”ЁйўҶеҹҹдё»иҰҒйӣҶдёӯеңЁе…үдјҸзӯүж–°иғҪжәҗйўҶеҹҹпјҢеӣ жӯӨпјҢиЎҢдёҡзҡ„еҸ‘еұ•дёҺе…үдјҸйўҶеҹҹжңүзқҖеҜҶеҲҮиҒ”зі»гҖӮиҝ‘е№ҙжқҘпјҢдёәдәҶжҺЁеҠЁжҲ‘еӣҪе…үдјҸзӯүж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңүиҝҮйғЁй—Ёзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢж”ҜжҢҒйј“еҠұиЎҢдёҡзҡ„еҸ‘еұ•пјҢеңЁе…үдјҸдә§дёҡеҗ‘еҘҪеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢеӣӣж°ҜеҢ–зЎ…дә§дёҡеҸ‘еұ•еүҚжҷҜд№ҹеҚҒеҲҶеҗ‘еҘҪгҖӮ

дёүгҖҒдә§дёҡй“ҫ

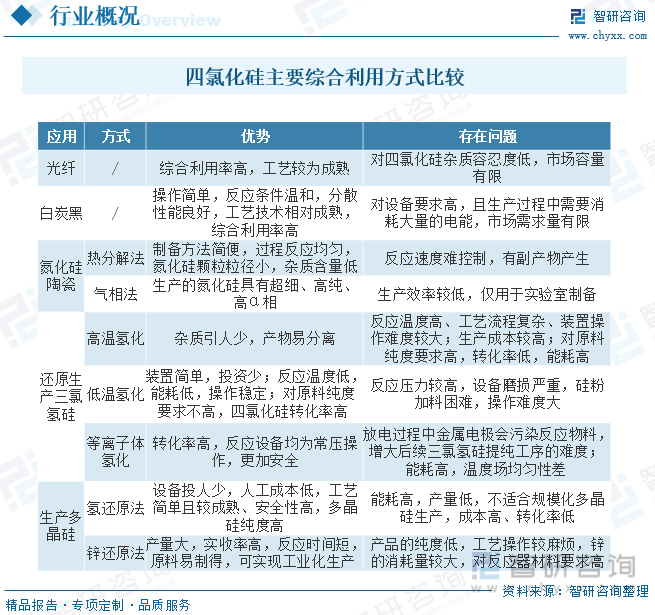

еӣӣж°ҜеҢ–зЎ…иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬зЎ…зІүгҖҒзЎ…й“ҒгҖҒж°ҜеҢ–ж°ўзӯүпјӣдёӯжёёдёәеӣӣж°ҜеҢ–зЎ…з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒз”ЁдәҺе…үзәӨйў„еҲ¶жЈ’гҖҒзҷҪзӮӯй»‘гҖҒзЎ…й…ёй…Ҝзұ»зӯүдә§е“Ғзҡ„з”ҹдә§гҖӮ

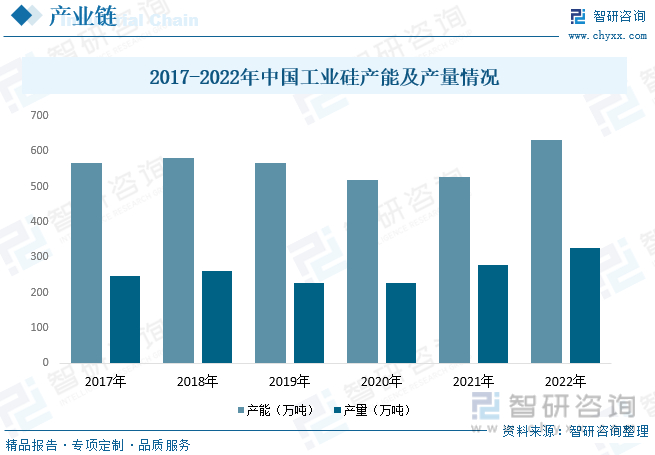

е·ҘдёҡзЎ…жҳҜеӣӣж°ҜеҢ–зЎ…з”ҹдә§зҡ„йҮҚиҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„е·ҘдёҡзЎ…з”ҹдә§еӣҪпјҢеҜ№е…Ёзҗғе·ҘдёҡзЎ…дә§дёҡз»“жһ„е…·жңүйҮҚиҰҒдҪңз”ЁгҖӮеҸҢзўізӣ®ж ҮиғҢжҷҜдёӢеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗдә§дёҡе·ІжҲҗдёәеҗ„з•Ңе…ұиҜҶпјҢе…үдјҸдә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁе·ҘдёҡзЎ…йңҖжұӮжҷҜж°”еҗ‘дёҠгҖӮ2022е№ҙз”ұдәҺе·ҘдёҡзЎ…еёӮеңәиЎҢжғ…ж•ҙдҪ“иҫғеҘҪпјҢйғЁеҲҶй—ІзҪ®дә§иғҪйҮҚж–°жҠ•дә§пјҢеҸ еҠ йғЁеҲҶж–°еўһдә§иғҪжҠ•дә§пјҢеҜјиҮҙеӣҪеҶ…жҖ»дә§иғҪжңүиҫғеӨ§е№…еәҰеўһй•ҝгҖӮеҗҢж—¶еҺӮ家з”ҹдә§з§ҜжһҒжҖ§иҫғй«ҳпјҢе°Өе…¶дёҠеҚҠе№ҙжһҜж°ҙжңҹпјҢиҘҝеҚ—ең°еҢәејҖе·ҘзҺҮдҝқжҢҒзӣёеҜ№й«ҳдҪҚпјҢе°Ҫз®ЎдёӢеҚҠе№ҙеӣ з”өеҠӣзҹӯзјәд»ҘеҸҠз–«жғ…еҪұе“ҚпјҢе…Ёе№ҙе·ҘдёҡзЎ…дә§йҮҸдҫқ然жңүиҫғеӨ§е№…еәҰеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡзЎ…дә§иғҪдёә630.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ19.4%пјӣдә§йҮҸдёә327.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ17.6%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

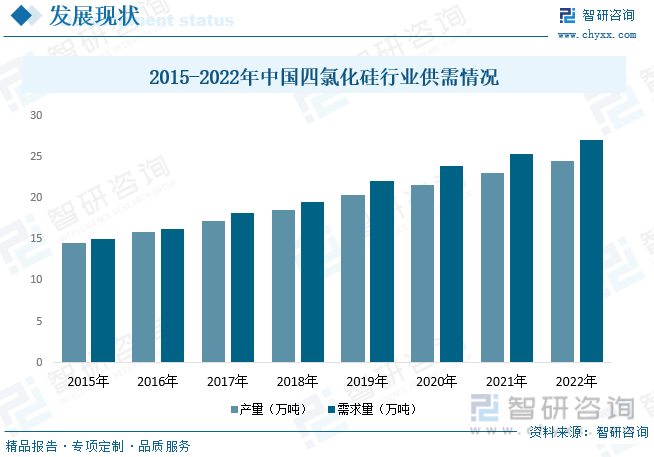

жҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ—еҲ°дёӢжёёеӨҡжҷ¶зЎ…еёӮеңәйңҖжұӮзҡ„еҪұе“ҚиҖҢеҮәзҺ°жіўеҠЁпјҢе‘ҲзҺ°еҮәдёҖе®ҡзҡ„е‘ЁжңҹжҖ§гҖӮ2012е№ҙе…үдјҸиЎҢдёҡеҸ—欧еҖәеҚұжңәгҖҒ欧зҫҺвҖңеҸҢеҸҚвҖқи°ғжҹҘзҡ„еҪұе“ҚпјҢеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҮәзҺ°дёӢж»‘пјҢ2013е№ҙејҖе§ӢпјҢйҡҸзқҖе…үдјҸиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢеӨҡжҷ¶зЎ…иЎҢдёҡеёӮеңәйҖҗжӯҘеӣһжҡ–пјҢеҠ д№ӢдёӢжёёе…үзәӨйў„еҲ¶жЈ’гҖҒеҚҠеҜјдҪ“зӯүй«ҳзәҜеӣӣж°ҜеҢ–зЎ…йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…ж•ҙдҪ“иЎҢдёҡйҖҗжӯҘиҝӣе…Ҙиҫғдёәе№ізЁіеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…дә§йҮҸзәҰдёә24.44дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.2%пјӣйңҖжұӮйҮҸзәҰдёә26.98дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮ

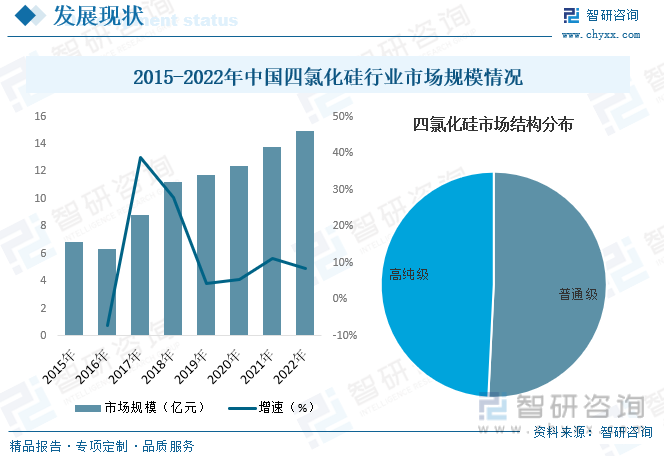

д»ҺиЎҢдёҡеёӮеңә规模жқҘзңӢпјҢйҡҸзқҖеӣӣж°ҜеҢ–зЎ…иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеёӮеңә规模д№ҹйҡҸд№ӢдёҚж–ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеёӮеңә规模зәҰдёә14.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.5%гҖӮе…¶дёӯжҷ®йҖҡзә§еӣӣж°ҜеҢ–зЎ…еёӮеңәеҚ жҜ”дёә50.77%пјҢй«ҳзәҜзә§еӣӣж°ҜеҢ–зЎ…еёӮеңәеҚ жҜ”дёә49.23%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

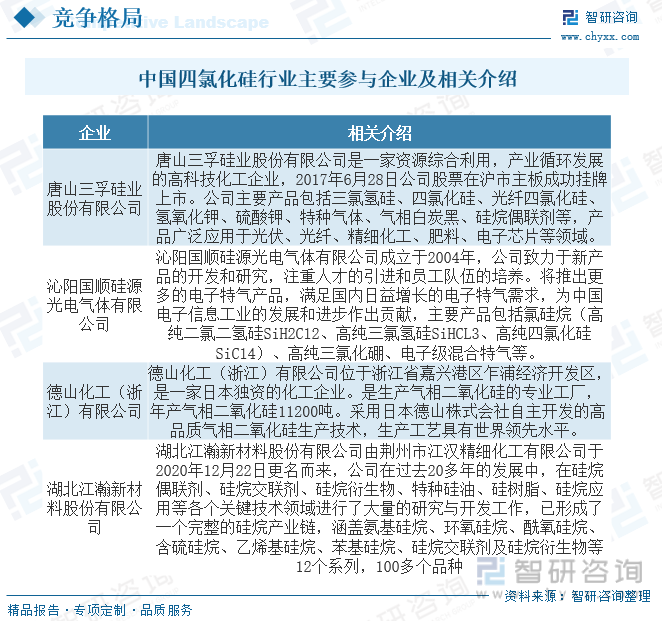

дә”гҖҒз«һдәүж јеұҖ

з”ұдәҺеӣӣж°ҜеҢ–зЎ…дә§е“ҒеҸҠе…¶дё»иҰҒеҺҹжқҗж–ҷж°ҜеҢ–ж°ўзҡ„еҢ–еӯҰжҖ§иҙЁеҶіе®ҡдәҶе…¶иҝҗиҫ“йҡҫеәҰиҫғеӨ§гҖҒиҝҗиҫ“жҲҗжң¬иҫғй«ҳпјҢеҗҢж—¶иҖғиҷ‘еёӮеңәеӣ зҙ пјҢжүҖд»Ҙеӣӣж°ҜеҢ–зЎ…дјҒдёҡеӨ§еӨҡйқ иҝ‘ж°ҜзўұдјҒдёҡжҲ–еӨҡжҷ¶зЎ…з”ҹдә§дјҒдёҡпјҢиЎҢдёҡеҲҶеёғе…·жңүдёҖе®ҡзҡ„ең°еҹҹжҖ§зү№еҫҒгҖӮзӣ®еүҚеӣҪеҶ…еҸҜд»ҘзЁіе®ҡдҫӣиҙ§зҡ„й«ҳзәҜеӣӣж°ҜеҢ–зЎ…дјҒдёҡеұҲжҢҮеҸҜж•°пјҢеӨҡж•°дјҒдёҡд»Қж—§д»Ҙз”ҹдә§еӣӣж°ҜеҢ–зЎ…дёәдё»пјҢеёӮеңәдёӯдҪҺз«Ҝдә§иғҪйҮҚеӨҚдә§еҮәпјҢдҪҶй«ҳз«Ҝдә§е“ҒеҚҙиҫғе°‘жңүдјҒдёҡж¶үи¶ігҖӮеңЁеёӮеңәз«һдәүж–№йқўпјҢеӣ дёәй«ҳзәҜеәҰеӣӣж°ҜеҢ–зЎ…еӨҡдёәйҷ„еұһз”ҹдә§е“ҒпјҢз”ҹдә§йңҖиҰҒжңүзқҖиҫғдёәе®Ңе–„зҡ„дә§дёҡй“ҫпјҢеӣ жӯӨеңЁиЎҢдёҡз«һдәүдёӯеӨ§и§„жЁЎдјҒдёҡжӣҙе…·жңүе…ҲеӨ©зҡ„з«һдәүдјҳеҠҝпјҢиҖҢеӨ–иҙӯеӣӣж°ҜеҢ–зЎ…жҸҗзәҜзҡ„дёӯе°ҸеһӢдјҒдёҡпјҢйҡҫд»ҘеңЁй«ҳз«Ҝдә§е“ҒдёӯиҺ·еҫ—жӣҙй«ҳзҡ„з«һдәүеҠӣпјҢзӣҲеҲ©з©әй—ҙдёҚеӨ§гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

й«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…еүҚжҷҜеҸҜжңҹгҖӮдјҙйҡҸ科жҠҖжҠҖжңҜиҝӣжӯҘпјҢжҲ‘еӣҪеӣӣж°ҜеҢ–зЎ…жҸҗзәҜжҠҖжңҜеңЁдёҚж–ӯзӘҒз ҙпјҢйҮ‘еұһзҰ»еӯҗжқӮиҙЁгҖҒеҗ«ж°ўжқӮиҙЁеҺ»йҷӨзӯүж–№йқўе·ІжңүиҫғеҘҪиЎЁзҺ°пјҢй«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…з”ҹдә§иғҪеҠӣеңЁйҖҗжёҗжҸҗеҚҮгҖӮеӣӣж°ҜеҢ–зЎ…еә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢжҳҜе·ҘдёҡеҢ–з”ҹдә§дёӯеҝ…дёҚеҸҜе°‘зҡ„еҢ–е·ҘеҺҹж–ҷгҖӮеҗҢж—¶пјҢй«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…иҝҳеҸҜдҪңдёәзЎ…еӨ–延з”ҹй•ҝе’ҢеӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝзҡ„зЎ…жәҗпјҢеә”з”ЁеңЁе…үдјҸгҖҒе…үзәӨгҖҒеҚҠеҜјдҪ“зӯүйўҶеҹҹгҖӮй«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…жҳҜз”ҹдә§е…үзәӨйў„еҲ¶жЈ’зҡ„дё»иҰҒеҺҹж–ҷпјҢзәҰеҚ е…үзәӨйў„еҲ¶жЈ’жҲҗжң¬зҡ„дёүеҲҶд№ӢдёҖпјҢдјҙйҡҸе…үзәӨйў„еҲ¶жЈ’еёӮеңәйңҖжұӮйҮҠж”ҫпјҢй«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…еёӮеңәйңҖжұӮе°ҶйҡҸд№Ӣеўһй•ҝпјҢжңӘжқҘй«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…еёӮеңәеҸ‘еұ•еүҚжҷҜеҸҜжңҹгҖӮ

й«ҳзәҜеӣӣж°ҜеҢ–зЎ…еӣҪдә§жӣҝд»ЈзЁіжӯҘжҺЁиҝӣгҖӮйҡҸзқҖз»ҝиүІиғҪжәҗзҡ„еҸ‘еұ•пјҢеӨҡжҷ¶зЎ…еӨӘйҳіиғҪе…үдјҸз”өжұ еҺҹжқҗж–ҷзҡ„еӨ§и§„жЁЎејҖеҸ‘еҲ©з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеӨҡжҷ¶зЎ…зҡ„з”ЁйҮҸд№ҹи¶ҠжқҘи¶ҠеӨ§пјҢе…¶з”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„дёӯй—ҙдә§зү©еӣӣж°ҜеҢ–зЎ…д№ҹе°ҶйҖҗжёҗеўһеӨҡгҖӮеӣӣж°ҜеҢ–зЎ…еә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢж¶үеҸҠеҲ°еҶӣдәӢгҖҒеҶ¶йҮ‘гҖҒе·ҘдёҡгҖҒйӣҶжҲҗз”өи·ҜгҖҒе…үдјҸгҖҒе…үзәӨзӯүеӨҡдёӘйўҶеҹҹпјҢе…¶еёӮеңәйңҖжұӮйҮҸиҫғеӨ§гҖӮд»Һдҫӣз»ҷз»“жһ„жқҘзңӢпјҢзҺ°йҳ¶ж®өеҸ—йҷҗдәҺжҸҗзәҜжҠҖжңҜпјҢжҲ‘еӣҪдё»иҰҒд»ҘдҪҺз«Ҝеӣӣж°ҜеҢ–зЎ…дә§е“Ғдёәдё»пјҢй«ҳзәҜеәҰе…үзәӨзә§еӣӣж°ҜеҢ–зЎ…еёӮеңәеҚ жҜ”иҫғдҪҺпјҢйҡҸзқҖжҠҖжңҜиҝӣжӯҘпјҢжҲ‘еӣҪе°ҶеңЁй«ҳзәҜеәҰе…үеӣӣж°ҜеҢ–зЎ…йўҶеҹҹеҸ–еҫ—зӘҒз ҙпјҢйҖҗжёҗе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙеӣӣж°ҜеҢ–зЎ…иЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢеӣӣж°ҜеҢ–зЎ…иЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеӣӣж°ҜеҢ–зЎ…иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж•ҙдҪ“дҫӣйңҖ规模稳жӯҘеўһй•ҝпјҢй«ҳзәҜеәҰеӣӣж°ҜеҢ–зЎ…еүҚжҷҜеҸҜжңҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)