еҶ…е®№жҰӮеҶөпјҡзӣ®еүҚпјҢдёӯеӣҪзҡ„з…ӨзӮӯзү©жөҒиЎҢдёҡеӨ„дәҺеҚҒеҲҶйҮҚиҰҒең°дҪҚпјҢиҝҷдё»иҰҒжәҗдәҺдёӯеӣҪз…ӨзӮӯиө„жәҗзҡ„еҲҶеёғдёҺдҫӣеә”йңҖжұӮпјҢдёӯеӣҪз…ӨзӮӯиө„жәҗдё»иҰҒйӣҶдёӯдәҺеҚҺеҢ—гҖҒиҘҝеҢ—зӯүең°еҢәпјҢиҖҢз…ӨзӮӯйңҖжұӮйҮҸиҫғеӨ§зҡ„еҢәеҹҹдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪдёңеҚ—йғЁең°еҢәпјҢиҝҷе°ұеҶіе®ҡдәҶз…ӨзӮӯзү©жөҒзҡ„еҹәжң¬ж јеұҖжҳҜе°ҶиҘҝеҢ—ең°еҢәзҡ„з…ӨзӮӯиө„жәҗиҫ“йҖҒеҲ°дёңеҚ—ең°еҢәпјҢзү©жөҒиҝҗиҫ“зҡ„жҖ»дҪ“зү№еҫҒдё»иҰҒжҳҜи·қзҰ»й•ҝгҖҒиҪ¬иҝҗеӨҡпјҢ2022е№ҙдёӯеӣҪз…ӨзӮӯиҝҗиҫ“йҮҸиҫҫ47.86дәҝеҗЁпјҢе…¶дёӯпјҢй“Ғи·Ҝз…ӨзӮӯиҝҗиҫ“еҚ жҜ”й«ҳиҫҫ58.3%гҖӮ

е…ій”®иҜҚпјҡз…ӨзӮӯзү©жөҒдә§дёҡй“ҫгҖҒз…ӨзӮӯиҝҗиҫ“йҮҸгҖҒз…ӨзӮӯзү©жөҒеёӮеңә规模гҖҒз…ӨзӮӯзү©жөҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

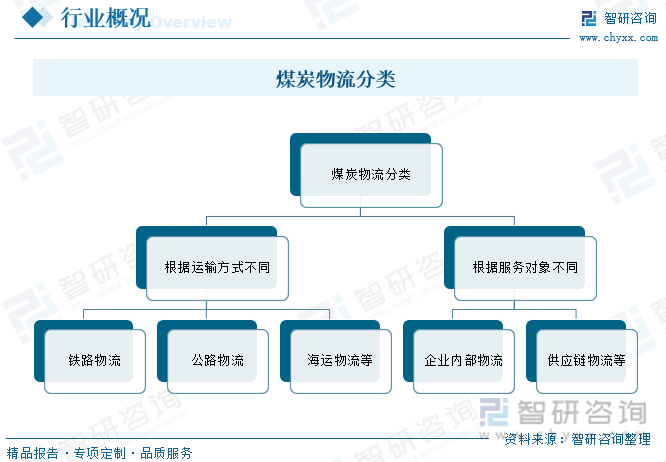

з…ӨзӮӯзү©жөҒжҳҜжҢҮз…ӨзӮӯеңЁз”ҹдә§гҖҒиҝҗиҫ“гҖҒд»“еӮЁгҖҒй…ҚйҖҒзӯүзҺҜиҠӮдёӯзҡ„е…ЁиҝҮзЁӢз®ЎзҗҶе’ҢиҝҗдҪңгҖӮз…ӨзӮӯзү©жөҒзі»з»ҹзҡ„е»әз«Ӣж—ЁеңЁжҸҗй«ҳз…ӨзӮӯзҡ„з”ҹдә§ж•ҲзӣҠгҖҒйҷҚдҪҺиҝҗиҫ“жҲҗжң¬гҖҒжҸҗй«ҳиҝҗиҫ“ж•ҲзҺҮгҖҒзЎ®дҝқз…ӨзӮӯдҫӣеә”зҡ„еҸҠж—¶жҖ§е’ҢеҸҜйқ жҖ§пјҢеҗҢж—¶еҮҸе°‘еҜ№зҺҜеўғзҡ„иҙҹйқўеҪұе“ҚгҖӮж №жҚ®иҝҗиҫ“ж–№ејҸдёҚеҗҢпјҢз…ӨзӮӯзү©жөҒеҸҜд»ҘеҲҶдёәй“Ғи·Ҝзү©жөҒгҖҒе…¬и·Ҝзү©жөҒгҖҒжө·иҝҗзү©жөҒзӯүпјӣж №жҚ®жңҚеҠЎеҜ№иұЎдёҚеҗҢпјҢз…ӨзӮӯзү©жөҒеҲҶдёәдјҒдёҡеҶ…йғЁзү©жөҒе’Ңдҫӣеә”й“ҫзү©жөҒзӯүгҖӮ

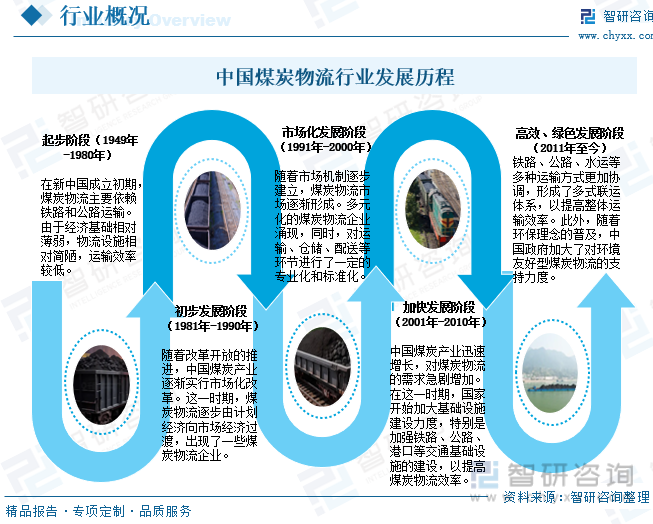

еңЁж–°дёӯеӣҪжҲҗз«ӢеҲқжңҹпјҢдёӯеӣҪз…ӨзӮӯзү©жөҒдё»иҰҒдҫқиө–й“Ғи·Ҝе’Ңе…¬и·Ҝиҝҗиҫ“пјҢйҡҸзқҖж”№йқ©ејҖж”ҫзҡ„жҺЁиҝӣпјҢдёӯеӣҪз…ӨзӮӯдә§дёҡйҖҗжёҗе®һиЎҢеёӮеңәеҢ–ж”№йқ©пјҢйҡҸзқҖеёӮеңәжңәеҲ¶йҖҗжӯҘе»әз«ӢпјҢз…ӨзӮӯзү©жөҒеёӮеңәйҖҗжёҗеҪўжҲҗгҖӮеӨҡе…ғеҢ–зҡ„з…ӨзӮӯзү©жөҒдјҒдёҡж¶ҢзҺ°пјҢеҗҢж—¶пјҢеҜ№иҝҗиҫ“гҖҒд»“еӮЁгҖҒй…ҚйҖҒзӯүзҺҜиҠӮиҝӣиЎҢдәҶдёҖе®ҡзҡ„дё“дёҡеҢ–е’Ңж ҮеҮҶеҢ–пјҢ2010е№ҙпјҢдёӯеӣҪз…ӨзӮӯдә§дёҡиҝ…йҖҹеўһй•ҝпјҢеҜ№з…ӨзӮӯзү©жөҒзҡ„йңҖжұӮжҖҘеү§еўһеҠ пјҢйҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•пјҢдҝЎжҒҜжҠҖжңҜеңЁз…ӨзӮӯзү©жөҒдёӯеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢжҸҗй«ҳдәҶиҝҗиҫ“зҡ„жҷәиғҪеҢ–е’ҢзІҫеҮҶеәҰгҖӮй“Ғи·ҜгҖҒе…¬и·ҜгҖҒж°ҙиҝҗзӯүеӨҡз§Қиҝҗиҫ“ж–№ејҸжӣҙеҠ еҚҸи°ғпјҢеҪўжҲҗдәҶеӨҡејҸиҒ”иҝҗдҪ“зі»пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪеҜ№з…ӨзӮӯиЎҢдёҡзҡ„ж•ҙйЎҝе’ҢеҜ№з»ҝиүІеҸ‘еұ•зҡ„иҝҪжұӮпјҢз…ӨзӮӯзү©жөҒиЎҢдёҡд№ҹйқўдёҙиҪ¬еһӢеҚҮзә§зҡ„еҺӢеҠӣе’ҢжңәйҒҮгҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

еңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢеӣҪ家зӣёе…ійғЁе§”дёҚж–ӯе®Ңе–„ж”ҝзӯ–д»ҘжҺЁиҝӣеҢ…жӢ¬з…ӨзӮӯзү©жөҒеңЁеҶ…зҡ„з…ӨзӮӯж•ҙдҪ“дә§дёҡй“ҫеҫҖз»ҝиүІж–№еҗ‘еҸ‘еұ•пјҢ2021е№ҙ1жңҲпјҢз”ҹжҖҒзҺҜеўғйғЁеҸ‘еёғе…ідәҺз»ҹзӯ№е’ҢеҠ ејәеә”еҜ№ж°”еҖҷеҸҳеҢ–дёҺз”ҹжҖҒзҺҜеўғдҝқжҠӨзӣёе…іе·ҘдҪңзҡ„жҢҮеҜјж„Ҹи§ҒпјҢжҢҮеҮәпјҡеңЁйҮҚзӮ№жҺ’ж”ҫзӮ№жәҗеұӮйқўпјҢиҜ•зӮ№ејҖеұ•зҹіжІ№еӨ©з„¶ж°”гҖҒз…ӨзӮӯејҖйҮҮзӯүйҮҚзӮ№иЎҢдёҡз”Ізғ·жҺ’ж”ҫзӣ‘жөӢгҖӮ2021е№ҙ10жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўе…ідәҺе®Ңж•ҙеҮҶзЎ®е…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒпјҢжҢҮеҮәпјҡеҠ еҝ«з…ӨзӮӯеҮҸйҮҸжӯҘдјҗпјҢвҖңеҚҒеӣӣдә”вҖқж—¶жңҹдёҘжҺ§з…ӨзӮӯж¶Ҳиҙ№еўһй•ҝпјҢвҖңеҚҒдә”дә”вҖқж—¶жңҹйҖҗжӯҘеҮҸе°‘гҖӮзҹіжІ№ж¶Ҳиҙ№вҖңеҚҒдә”дә”вҖқж—¶жңҹиҝӣе…Ҙеі°еҖје№іеҸ°жңҹгҖӮз»ҹзӯ№з…Өз”өеҸ‘еұ•е’Ңдҝқдҫӣи°ғеі°пјҢдёҘжҺ§з…Өз”өиЈ…жңә规模пјҢеҠ еҝ«зҺ°еҪ№з…Өз”өжңәз»„иҠӮиғҪеҚҮзә§е’ҢзҒөжҙ»жҖ§ж”№йҖ гҖӮйҖҗжӯҘеҮҸе°‘зӣҙиҮізҰҒжӯўз…ӨзӮӯж•Јзғ§гҖӮ2022е№ҙ1жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—Ёе…ідәҺеҠ еҝ«еәҹж—§зү©иө„еҫӘзҺҜеҲ©з”ЁдҪ“зі»е»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒпјҢжҢҮеҮәпјҡж”ҜжҢҒйҡ§йҒ“жҺҳиҝӣгҖҒз…ӨзӮӯйҮҮжҺҳгҖҒзҹіжІ№ејҖйҮҮзӯүйўҶеҹҹдјҒдёҡе№ҝжіӣдҪҝз”ЁеҶҚеҲ¶йҖ дә§е“Ғе’ҢжңҚеҠЎгҖӮ

дёүгҖҒдә§дёҡй“ҫ

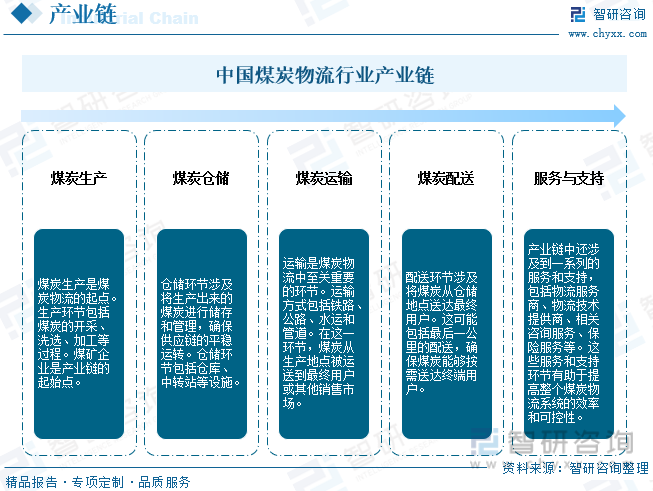

дёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡдә§дёҡй“ҫжҳҜдёҖдёӘеӨҚжқӮзҡ„зі»з»ҹпјҢж¶үеҸҠеӨҡдёӘзҺҜиҠӮпјҢеҢ…жӢ¬з…ӨзӮӯз”ҹдә§гҖҒиҝҗиҫ“гҖҒд»“еӮЁгҖҒй…ҚйҖҒзӯүпјҢеҗ„дёӘзҺҜиҠӮзӣёдә’е…іиҒ”пјҢзӣёдә’еҪұе“ҚпјҢйҡҸзқҖдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢз…ӨзӮӯзү©жөҒдјҒдёҡйңҖиҰҒеңЁж•ҙдёӘй“ҫжқЎдёӯжүҫеҲ°иҮӘе·ұзҡ„е®ҡдҪҚпјҢжҸҗй«ҳж•ҙдёӘдә§дёҡй“ҫзҡ„ж•ҲзҺҮе’ҢеҸҜжҢҒз»ӯжҖ§еҸ‘еұ•гҖӮ

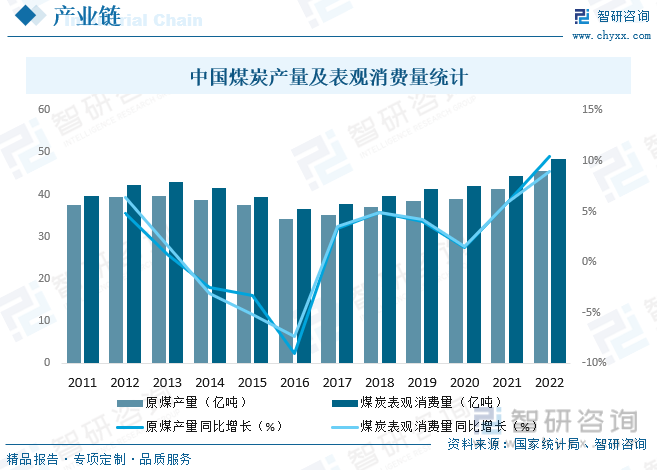

2022е№ҙйҡҸзқҖеӣҪеҶ…з»ҸжөҺжҢҒз»ӯзЁіе®ҡеӨҚиӢҸпјҢеҠ дёҠвҖңиҝҺеі°еәҰеҶ¬вҖқиғҪжәҗйңҖжұӮпјҢз…ӨзӮӯе’Ңз…Өз”өйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢжҺЁеҠЁз…ӨзӮӯеёӮеңәиҝӣе…Ҙж¶Ҳиҙ№ж—әеӯЈпјҢ2022е№ҙдёӯеӣҪз…ӨзӮӯиЎЁи§Ӯж¶Ҳиҙ№йҮҸиҫҫ48.49дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.95%пјҢдёәз»ҙжҠӨиғҪжәҗеёӮеңәзЁіе®ҡиҝҗиЎҢ秩еәҸпјҢз…ӨзӮӯдҝқдҫӣзЁід»·ж”ҝзӯ–дёҚж–ӯеҮәеҸ°е®һж–ҪпјҢжҺЁеҠЁз…ӨзҹҝдјҒдёҡеңЁзЎ®дҝқе®үе…Ёз”ҹдә§еүҚжҸҗдёӢе…ЁеҠӣеўһдә§еўһдҫӣпјҢз…ӨзӮӯдҫӣеә”ж°ҙе№ідёҚж–ӯдёҠеҚҮпјҢ2022е№ҙе…ЁеӣҪз…ӨзӮӯдә§йҮҸдёә45.6дәҝеҗЁпјҢжҜ”дёҠе№ҙеўһй•ҝ10.41%гҖӮдёӯеӣҪз…ӨзӮӯзЁіжӯҘеҸ‘еұ•пјҢдёәз…ӨзӮӯзү©жөҒиЎҢдёҡеҸ‘еұ•еёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

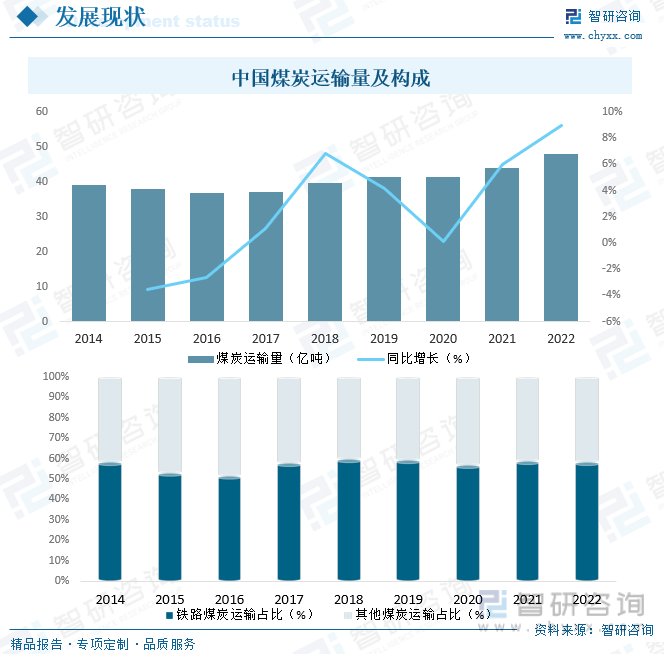

з…ӨзӮӯзү©жөҒеңЁз…ӨзӮӯдә§дёҡдёӯдёҖзӣҙеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„зәҪеёҰдҪңз”ЁпјҢд»ҺејҖйҮҮз…ӨзӮӯиө„жәҗпјҢеҲ°з…ӨзӮӯеҠ е·ҘпјҢеҶҚеҲ°жөҒе…ҘеёӮеңәпјҢиҝҷдёӯй—ҙзҡ„жҜҸдёҖдёӘзҺҜиҠӮйғҪз”ұз…ӨзӮӯзү©жөҒжқҘе®ҢжҲҗиҝҗиҫ“дҪңдёҡпјҢзӣ®еүҚпјҢдёӯеӣҪзҡ„з…ӨзӮӯзү©жөҒиЎҢдёҡеӨ„дәҺеҚҒеҲҶйҮҚиҰҒең°дҪҚпјҢиҝҷдё»иҰҒжәҗдәҺдёӯеӣҪз…ӨзӮӯиө„жәҗзҡ„еҲҶеёғдёҺдҫӣеә”йңҖжұӮпјҢдёӯеӣҪз…ӨзӮӯиө„жәҗдё»иҰҒйӣҶдёӯдәҺеҚҺеҢ—гҖҒиҘҝеҢ—зӯүең°еҢәпјҢиҖҢз…ӨзӮӯйңҖжұӮйҮҸиҫғеӨ§зҡ„еҢәеҹҹдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪдёңеҚ—йғЁең°еҢәпјҢиҝҷе°ұеҶіе®ҡдәҶз…ӨзӮӯзү©жөҒзҡ„еҹәжң¬ж јеұҖжҳҜе°ҶиҘҝеҢ—ең°еҢәзҡ„з…ӨзӮӯиө„жәҗиҫ“йҖҒеҲ°дёңеҚ—ең°еҢәпјҢзү©жөҒиҝҗиҫ“зҡ„жҖ»дҪ“зү№еҫҒдё»иҰҒжҳҜи·қзҰ»й•ҝгҖҒиҪ¬иҝҗеӨҡпјҢ2022е№ҙдёӯеӣҪз…ӨзӮӯиҝҗиҫ“йҮҸиҫҫ47.86дәҝеҗЁпјҢе…¶дёӯпјҢй“Ғи·Ҝз…ӨзӮӯиҝҗиҫ“еҚ жҜ”й«ҳиҫҫ58.3%гҖӮ

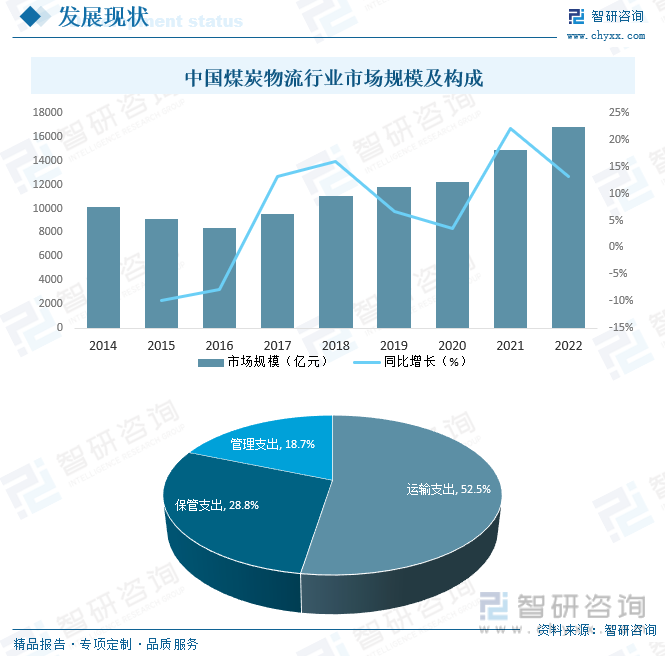

йҡҸзқҖз…ӨзӮӯиҝҗиҫ“йҮҸзҡ„еўһеҠ пјҢиҝ‘е№ҙжқҘдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2022 е№ҙдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңә规模иҫҫ16835дәҝе…ғпјҢе…¶дёӯпјҢиҝҗиҫ“ж”ҜеҮәзәҰеҚ 52.5%пјҢдҝқз®Ўж”ҜеҮәзәҰеҚ 28.8%пјҢз®ЎзҗҶж”ҜеҮәзәҰеҚ 18.7%пјҢйҡҸзқҖеӣҪ家еҜ№еҸҜеҶҚз”ҹиғҪжәҗзҡ„йҮҚи§Ҷе’ҢиғҪжәҗз»“жһ„и°ғж•ҙзҡ„жҺЁиҝӣпјҢжңӘжқҘз…ӨзӮӯеңЁиғҪжәҗдёӯзҡ„жҜ”йҮҚе°ҶеҮҸе°‘пјҢиҝҷеҸҜиғҪеҜ№з…ӨзӮӯзү©жөҒйңҖжұӮйҖ жҲҗдёҖе®ҡеҪұе“ҚпјҢйңҖиҰҒиЎҢдёҡи°ғж•ҙе’ҢйҖӮеә”пјҢжӯӨеӨ–пјҢз…ӨзӮӯзү©жөҒиЎҢдёҡе°ҶйқўдёҙжӣҙдёҘж јзҡ„зҺҜдҝқж ҮеҮҶе’Ңж”ҝзӯ–йҷҗеҲ¶пјҢеңЁиҝҷз§Қжғ…еҶөдёӢпјҢз…ӨзӮӯзү©жөҒе…¬еҸёйңҖиҰҒйҮҮз”Ёжӣҙжё…жҙҒгҖҒдҪҺзўізҡ„иҝҗиҫ“ж–№ејҸпјҢд»Ҙж»Ўи¶ізҺҜдҝқиҰҒжұӮпјҢиҝҷе°ҶеҠЁз…ӨзӮӯзү©жөҒиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңз»ҝиүІеҢ–еҸ‘еұ•гҖӮ

дә”гҖҒз«һдәүж јеұҖ

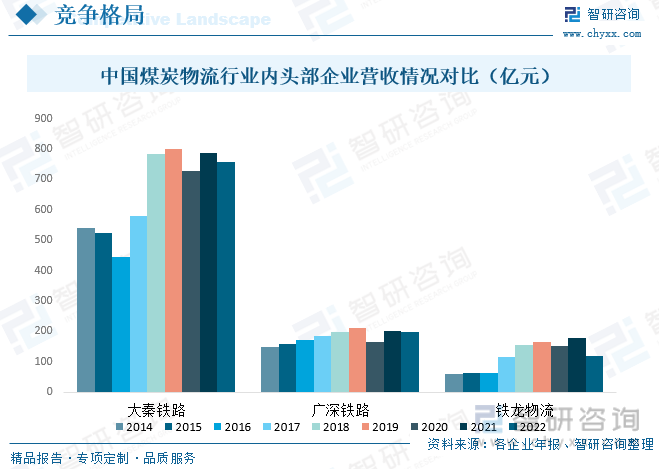

дёӯеӣҪз…ӨзӮӯзү©жөҒеёӮеңәз«һдәүеҸ—еӨҡз§Қеӣ зҙ еҪұе“ҚпјҢеҰӮиҝҗиҫ“ж–№ејҸгҖҒең°зҗҶдҪҚзҪ®гҖҒжңҚеҠЎж°ҙе№ігҖҒжҲҗжң¬жҺ§еҲ¶зӯүпјҢдёҚеҗҢзҡ„иҝҗиҫ“ж–№ејҸпјҢеҰӮй“Ғи·ҜгҖҒе…¬и·ҜгҖҒж°ҙиҝҗе’Ңз®ЎйҒ“пјҢжӢҘжңүеҗ„иҮӘзҡ„дјҳеҠҝе’ҢеҠЈеҠҝпјҢеёӮеңәдёҠеӯҳеңЁдёҖдәӣз»јеҗҲиҝҗиҫ“жңҚеҠЎе•ҶпјҢд№ҹжңүдё“жіЁдәҺжҹҗдёҖиҝҗиҫ“ж–№ејҸзҡ„дјҒдёҡпјҢиҝҗиҫ“ж–№ејҸзҡ„еӨҡе…ғеҢ–еҜјиҮҙдәҶеёӮеңәдёҠзҡ„е·®ејӮеҢ–з«һдәүгҖӮжӯӨеӨ–пјҢз”ұдәҺз…ӨзӮӯдә§ең°гҖҒж¶Ҳиҙ№ең°е’ҢдәӨйҖҡзҪ‘з»ңзҡ„дёҚеҗҢпјҢең°зҗҶдҪҚзҪ®жҲҗдёәз«һдәүдёӯзҡ„е…ій”®еӣ зҙ пјҢдјҒдёҡзҡ„зҪ‘з»ңиҰҶзӣ–е’Ңзү©жөҒж•ҲзҺҮе°ҶзӣҙжҺҘеҪұе“Қе…¶еңЁеёӮеңәдёҠзҡ„з«һдәүең°дҪҚгҖӮеҸҰеӨ–пјҢ规模иҫғеӨ§зҡ„зү©жөҒдјҒдёҡйҖҡеёёиғҪеӨҹдә«еҸ—规模з»ҸжөҺзҡ„дјҳеҠҝпјҢеҢ…жӢ¬жӣҙдҪҺзҡ„иҝҗиҗҘжҲҗжң¬е’Ңжӣҙе№ҝжіӣзҡ„жңҚеҠЎзҪ‘з»ңпјҢе…¶ж¬ЎпјҢ规模иҫғеӨ§зҡ„дјҒдёҡеңЁи°ҲеҲӨд»·ж јгҖҒиө„жәҗж•ҙеҗҲе’ҢжҠҖжңҜжҠ•иө„ж–№йқўе°Ҷжӣҙе…·жңүз«һдәүеҠӣгҖӮж•ҙдҪ“жқҘзңӢпјҢзӣ®еүҚдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢеӨҙйғЁдјҒдёҡе…·жңүиҫғејәеёӮеңәиҜқиҜӯжқғпјҢеҰӮеӨ§з§Ұй“Ғи·ҜгҖҒе№ҝж·ұй“Ғи·ҜгҖҒй“Ғйҫҷзү©жөҒзӯүпјҢд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙеӨ§з§Ұй“Ғи·ҜгҖҒе№ҝж·ұй“Ғи·Ҝе’Ңй“Ғйҫҷзү©жөҒиҗҘдёҡ收е…ҘеқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢж»‘пјҢ2022е№ҙеӨ§з§Ұй“Ғи·ҜгҖҒе№ҝж·ұй“Ғи·Ҝе’Ңй“Ғйҫҷзү©жөҒиҗҘдёҡжҖ»ж”¶е…ҘеҲҶеҲ«е®ҢжҲҗ757.6дәҝе…ғгҖҒ199.4дәҝе…ғе’Ң120дәҝе…ғгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘еҮ е№ҙеӣҪ家еӨ§еҠӣеҖЎеҜјиҠӮиғҪеҮҸжҺ’зҡ„з»ҸжөҺеҸ‘еұ•жЁЎејҸпјҢеӣҪеҶ…з»ҸжөҺеўһй•ҝйҖҹеәҰйҖҗжёҗж”ҫзј“пјҢе®ўи§ӮзҺҜеўғеҜјиҮҙз…ӨзӮӯзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°дәҶеҪұе“ҚгҖӮеӣ жӯӨпјҢеҹәдәҺиҝҷдёҖи¶ӢеҠҝпјҢз…ӨзӮӯзү©жөҒиЎҢдёҡд№ҹеңЁзә·зә·еҜ»жүҫж–°зҡ„еҸ‘еұ•жЁЎејҸпјҢеўһејәдҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣпјҢеј•иҝӣе…Ҳиҝӣзү©жөҒжҠҖжңҜпјҢеҠ йҖҹдјҒдёҡиҪ¬еһӢеҚҮзә§пјҢжңӘжқҘдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡе°ҶеңЁзҺҜдҝқгҖҒжҷәиғҪеҢ–гҖҒеӨҡе…ғеҢ–е’ҢеӣҪйҷ…еҢ–зӯүж–№еҗ‘еҸ–еҫ—иҝӣдёҖжӯҘеҸ‘еұ•пјҢд»ҘйҖӮеә”з»ҸжөҺе’ҢзӨҫдјҡзҡ„еҸҳйқ©гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз…ӨзӮӯзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«з…ӨзӮӯзү©жөҒиҝҗиҫ“зҪ‘з»ңзҡ„йЈҺйҷ©еҲҶжһҗпјҢдёӯеӣҪз…ӨзӮӯзү©жөҒдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢз…ӨзӮӯзү©жөҒдёҡж•ҙеҗҲеҲҶжһҗдёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз…ӨзӮӯзү©жөҒдә§дёҡзҺ°зҠ¶еҲҶжһҗпјҡз»ҝиүІзҺҜдҝқгҖҒжҷәиғҪеҢ–гҖҒеӨҡе…ғеҢ–е°ҶжҳҜиЎҢдёҡжңӘжқҘйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)