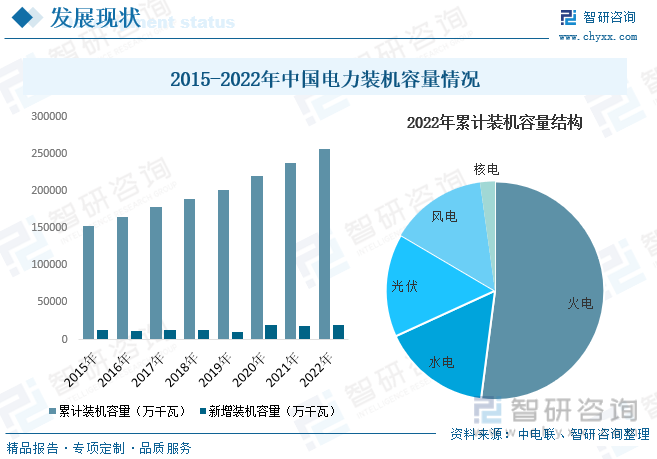

еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠӣе»әи®ҫжҠ•иө„йўқж•ҙдҪ“е‘ҲжіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2022е№ҙпјҢз”өеҠӣе·ҘзЁӢжҠ•иө„йҮ‘йўқ12220дәҝе…ғгҖӮе…¶дёӯпјҢз”өзҪ‘жҠ•иө„5012дәҝе…ғпјҢз”өжәҗжҠ•иө„7208дәҝе…ғгҖӮжҲӘиҮі2022е№ҙеә•пјҢе…ЁеӣҪе…ЁеҸЈеҫ„еҸ‘з”өиЈ…жңәе®№йҮҸ25.6дәҝеҚғз“ҰпјҢе…¶дёӯйқһеҢ–зҹіиғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸ12.7дәҝеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ13.8%пјҢеҚ жҖ»иЈ…жңәжҜ”йҮҚдёҠеҚҮиҮі49.6%пјҢеҗҢжҜ”жҸҗй«ҳ2.6дёӘзҷҫеҲҶзӮ№пјҢз”өеҠӣ延з»ӯз»ҝиүІдҪҺзўіиҪ¬еһӢи¶ӢеҠҝгҖӮ

е…ій”®иҜҚпјҡз”өеҠӣе»әи®ҫиЎҢдёҡжҠ•иө„规模 з”өеҠӣеёӮеңәдҫӣйңҖжғ…еҶө з”өеҠӣиЎҢдёҡиЈ…жңәе®№йҮҸ з”өеҠӣе»әи®ҫиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

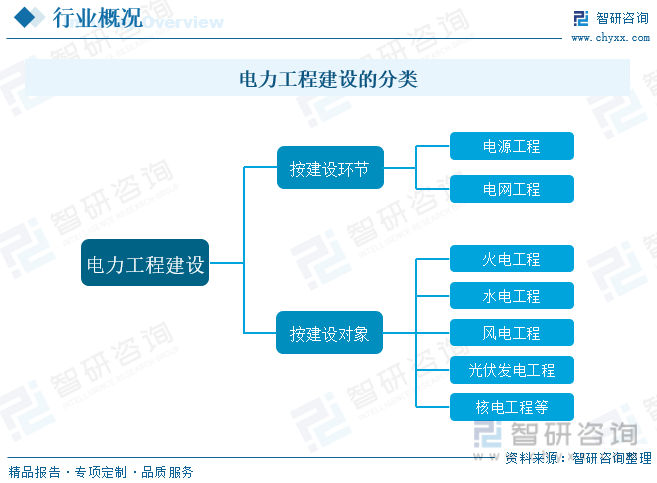

з”өеҠӣе»әи®ҫжҳҜжҢҮдёҺз”өиғҪзҡ„з”ҹдә§гҖҒиҫ“йҖҒеҸҠеҲҶй…Қжңүе…ізҡ„з”өеҠӣеҹәзЎҖи®ҫж–Ҫе»әи®ҫе·ҘзЁӢжңҚеҠЎпјҢдё»иҰҒжҳҜдёәж»Ўи¶із”өеҠӣеҸ‘гҖҒиҫ“гҖҒеҸҳгҖҒй…ҚгҖҒйҖҒзӯүеҗ„дёӘеҹәжң¬зҺҜиҠӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫж–Ҫе·ҘжңҚеҠЎйңҖжұӮгҖӮйҖҡеёёжғ…еҶөдёӢзҡ„з”өеҠӣе·ҘзЁӢеҸҜеҲҶдёәеҢ…жӢ¬зҒ«з”өгҖҒж°ҙз”өгҖҒйЈҺз”өгҖҒж ёз”өгҖҒеӨӘйҳіиғҪзӯүеңЁеҶ…зҡ„еҸ‘з”өе»әи®ҫе·ҘзЁӢпјҲз”өжәҗе·ҘзЁӢпјүгҖҒиҫ“й…Қз”өе»әи®ҫе·ҘзЁӢеҸҠзӣёе…ій…ҚеҘ—е·ҘзЁӢпјҲз”өзҪ‘е·ҘзЁӢпјүпјҢе№ҝд№үдёҠиҝҳеҢ…жӢ¬жҠҠз”өдҪңдёәеҠЁеҠӣе’ҢиғҪжәҗеңЁеӨҡз§ҚйўҶеҹҹдёӯеә”з”Ёзҡ„е·ҘзЁӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

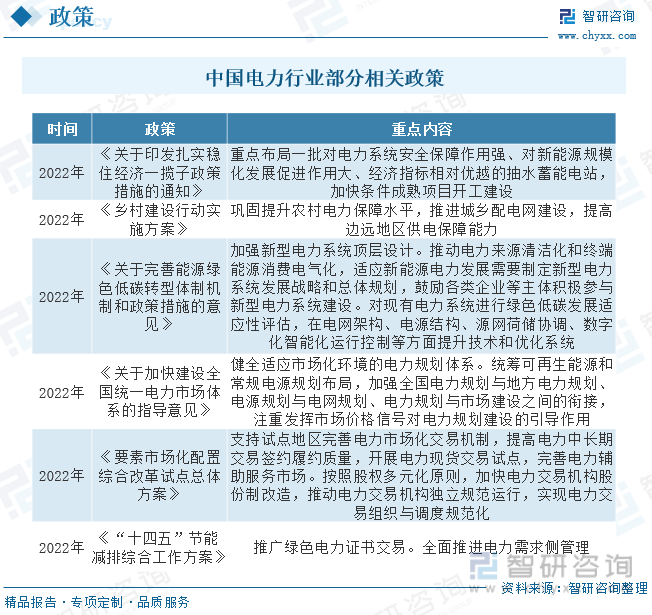

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣз”өеҠӣиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒеӣҪ家иғҪжәҗеҸ‘еёғзҡ„гҖҠеұҖе…ідәҺе®Ңе–„иғҪжәҗз»ҝиүІдҪҺзўіиҪ¬еһӢдҪ“еҲ¶жңәеҲ¶е’Ңж”ҝзӯ–жҺӘж–Ҫзҡ„ж„Ҹи§ҒгҖӢеҠ ејәж–°еһӢз”өеҠӣзі»з»ҹйЎ¶еұӮи®ҫи®ЎгҖӮжҺЁеҠЁз”өеҠӣжқҘжәҗжё…жҙҒеҢ–е’Ңз»Ҳз«ҜиғҪжәҗж¶Ҳиҙ№з”өж°”еҢ–пјҢйҖӮеә”ж–°иғҪжәҗз”өеҠӣеҸ‘еұ•йңҖиҰҒеҲ¶е®ҡж–°еһӢз”өеҠӣзі»з»ҹеҸ‘еұ•жҲҳз•Ҙе’ҢжҖ»дҪ“规еҲ’пјҢйј“еҠұеҗ„зұ»дјҒдёҡзӯүдё»дҪ“з§ҜжһҒеҸӮдёҺж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫгҖӮеҜ№зҺ°жңүз”өеҠӣзі»з»ҹиҝӣиЎҢз»ҝиүІдҪҺзўіеҸ‘еұ•йҖӮеә”жҖ§иҜ„дј°пјҢеңЁз”өзҪ‘жһ¶жһ„гҖҒз”өжәҗз»“жһ„гҖҒжәҗзҪ‘иҚ·еӮЁеҚҸи°ғгҖҒж•°еӯ—еҢ–жҷәиғҪеҢ–иҝҗиЎҢжҺ§еҲ¶зӯүж–№йқўжҸҗеҚҮжҠҖжңҜе’ҢдјҳеҢ–зі»з»ҹгҖӮ

дёүгҖҒдә§дёҡй“ҫ

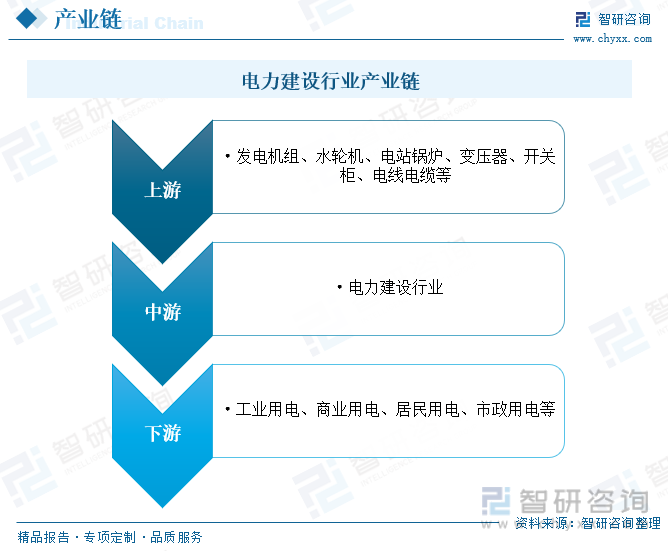

з”өеҠӣе·ҘзЁӢе»әи®ҫиЎҢдёҡдёҠжёёдё»иҰҒдёәеҗ„з§Қз”өеҠӣи®ҫеӨҮе’Ңзӣёе…іеҺҹжқҗж–ҷпјҢеҢ…жӢ¬еҸ‘з”өжңәз»„гҖҒж°ҙиҪ®жңәгҖҒз”өз«ҷй”…зӮүгҖҒеҸҳеҺӢеҷЁгҖҒејҖе…іжҹңгҖҒз”өзәҝз”өзјҶеҸҠе·ҘзЁӢж–Ҫе·Ҙиҫ…еҠ©жқҗж–ҷзӯүпјӣдёӯжёёдёәз”өеҠӣе»әи®ҫиЎҢдёҡпјӣдёӢжёёз»Ҳз«Ҝдё»иҰҒеҢ…жӢ¬е·ҘдёҡгҖҒе•ҶдёҡгҖҒеұ…ж°‘гҖҒеёӮж”ҝзӯүз”Ёз”өеёӮеңәгҖӮ

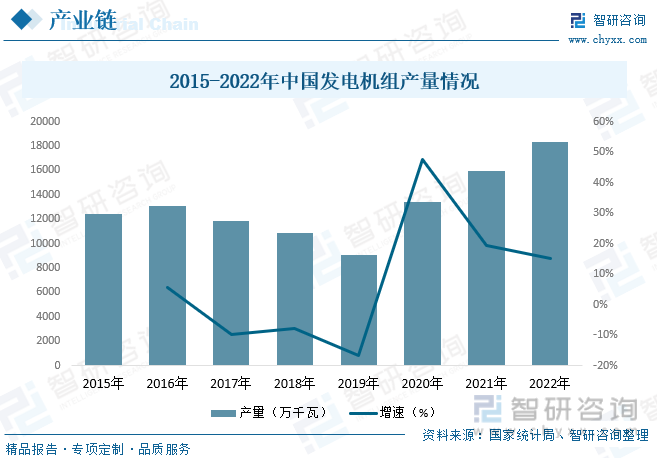

еҸ‘з”өжңәжҳҜжҢҮе°Ҷе…¶д»–еҪўејҸзҡ„иғҪжәҗиҪ¬жҚўжҲҗз”өиғҪзҡ„жңәжў°и®ҫеӨҮпјҢжҳҜз”өеҠӣзі»з»ҹдёӯзҡ„ж ёеҝғи®ҫеӨҮд№ӢдёҖгҖӮ2016-2019е№ҙжңҹй—ҙпјҢеҸ—жҲ‘еӣҪиғҪжәҗз»“жһ„и°ғж•ҙеҸҠеӣҪеҶ…зЎҖи®ҫж–Ҫе»әи®ҫгҖҒе»әзӯ‘е·ҘзЁӢзӯүиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„жҢҒз»ӯж”ҫзј“зӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪеҸ‘з”өжңәз»„дә§йҮҸж•ҙдҪ“жҢҒз»ӯдёӢж»‘пјҢз”ұ2016е№ҙзҡ„13119.78дёҮеҚғз“ҰдёӢйҷҚиҮі2019е№ҙзҡ„9073.69дёҮеҚғз“ҰгҖӮ2020е№ҙд»ҘжқҘпјҢеңЁжҲ‘еӣҪйЈҺеҠӣеҸ‘з”өгҖҒе…үдјҸеҸ‘з”өзӯүж–°иғҪжәҗеҸ‘з”өдә§дёҡиҝ…зҢӣеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢжҲ‘еӣҪеҸ‘з”өжңәз»„дә§йҮҸиҝ…йҖҹеўһй•ҝпјҢеҲ°2022е№ҙдә§йҮҸиҫҫ18371.09дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ15%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

д»ҺжҲ‘еӣҪз”өеҠӣдҫӣйңҖжғ…еҶөжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢе·Ҙе•ҶдёҡеҸҠеұ…ж°‘з«Ҝз”Ёз”өйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪз”өеҠӣ规模зҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪз”өеҠӣдҫӣйңҖ规模д№ҹйҡҸд№ӢзЁіжӯҘжү©еј гҖӮ2022е№ҙе…ЁеӣҪз”өеҠӣдҫӣйңҖжҖ»дҪ“зҙ§е№іиЎЎпјҢйғЁеҲҶең°еҢәз”Ёз”өй«ҳеі°ж—¶ж®өз”өеҠӣдҫӣйңҖеҒҸзҙ§гҖӮ2жңҲпјҢе…ЁеӣҪеӨҡж¬ЎеҮәзҺ°еӨ§иҢғеӣҙйӣЁйӣӘеӨ©ж°”иҝҮзЁӢпјҢе°‘ж•°зңҒд»ҪеңЁйғЁеҲҶз”Ёз”өй«ҳеі°ж—¶ж®өз”өеҠӣдҫӣйңҖе№іиЎЎеҒҸзҙ§гҖӮ7гҖҒ8жңҲпјҢжҲ‘еӣҪеҮәзҺ°дәҶиҝ‘еҮ еҚҒе№ҙжқҘжҢҒз»ӯж—¶й—ҙжңҖй•ҝгҖҒеҪұе“ҚиҢғеӣҙжңҖе№ҝзҡ„жһҒз«Ҝй«ҳжё©е°‘йӣЁеӨ©ж°”пјҢеҸ еҠ з»ҸжөҺжҒўеӨҚеўһй•ҝпјҢжӢүеҠЁз”Ёз”өиҙҹиҚ·еҝ«йҖҹеўһй•ҝпјҢйҖҡиҝҮеҠ ејәзңҒй—ҙдҪҷзјәдә’жөҺгҖҒе®һж–ҪиҙҹиҚ·дҫ§з®ЎзҗҶзӯүжҺӘж–ҪпјҢжңүеҠӣдҝқйҡңз”өеҠӣдҫӣеә”е№ізЁіжңүеәҸиҝӣиЎҢгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪз”өеҠӣеҸ‘з”өйҮҸ88487.12дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ3.7%пјӣз”Ёз”өйҮҸдёә86372дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ3.9%гҖӮ

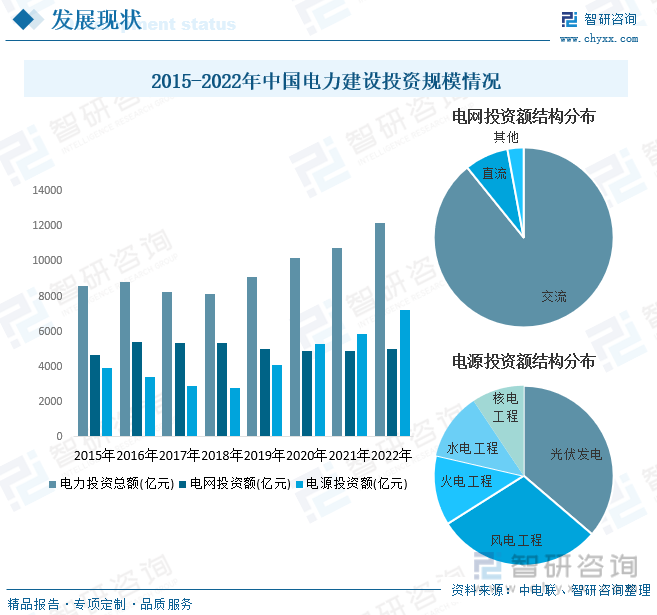

д»Һз”өеҠӣе»әи®ҫжҠ•иө„ж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠӣе»әи®ҫжҠ•иө„йўқж•ҙдҪ“е‘ҲжіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2022е№ҙпјҢз”өеҠӣе·ҘзЁӢжҠ•иө„йҮ‘йўқ12220дәҝе…ғгҖӮе…¶дёӯпјҢз”өзҪ‘жҠ•иө„5012дәҝе…ғпјҢз”өжәҗжҠ•иө„7208дәҝе…ғгҖӮйҮҚзӮ№и°ғжҹҘдјҒдёҡз”өеҠӣе®ҢжҲҗжҠ•иө„еҗҢжҜ”еўһй•ҝ13.3%гҖӮз”өжәҗе®ҢжҲҗжҠ•иө„еўһй•ҝ22.8%пјҢе…¶дёӯйқһеҢ–зҹіиғҪжәҗеҸ‘з”өжҠ•иө„еҚ жҜ”дёә87.7%пјӣз”өзҪ‘е®ҢжҲҗжҠ•иө„еўһй•ҝ2.0%гҖӮд»Һз”өзҪ‘жҠ•иө„з»“жһ„жқҘзңӢпјҢдәӨжөҒз”өзҪ‘е»әи®ҫеҚ жҜ”дёә89.1%пјҢзӣҙжөҒз”өзҪ‘е»әи®ҫеҚ жҜ”дёә7.9%пјӣд»Һз”өжәҗжҠ•иө„з»“жһ„жқҘзңӢпјҢе…үдјҸеҸ‘з”өеҚ жҜ”дёә36.3%гҖҒйЈҺз”өе·ҘзЁӢеҚ жҜ”дёә29.8%пјӣзҒ«з”өе·ҘзЁӢеҚ жҜ”дёә12.6%пјӣж°ҙз”өе·ҘзЁӢеҚ жҜ”дёә12%пјӣж ёз”өе·ҘзЁӢеҚ жҜ”дёә9.4%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҠӣе»әи®ҫиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

д»ҺиЎҢдёҡеҸ‘з”өиЈ…жңәе®№йҮҸж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҸ‘з”өиЈ…жңәе®№йҮҸж•ҙдҪ“жҢҒз»ӯеўһй•ҝпјҢеҸ—иҠӮиғҪеҮҸжҺ’д»ҘеҸҠвҖңеҸҢзўівҖқж”ҝзӯ–еҪұе“ҚпјҢд»ҘйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өдёәд»ЈиЎЁзҡ„жё…жҙҒиғҪжәҗеҸ‘з”өеҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘйқһеҢ–зҹіиғҪжәҗеҸ‘з”өиЈ…жңәпјҲеҢ…жӢ¬еҸҜеҶҚз”ҹиғҪжәҗеҸҠж ёз”өпјү规模еҸҠе…¶еңЁжҲ‘еӣҪеҸ‘з”өиЈ…жңәдёӯжүҖеҚ жҜ”дҫӢжҢҒз»ӯдёҠеҚҮпјҢиЈ…жңәз»“жһ„жё…жҙҒеҢ–и¶ӢеҠҝжҳҺжҳҫгҖӮе…·дҪ“жқҘзңӢпјҢжҲӘиҮі2022е№ҙеә•пјҢе…ЁеӣҪе…ЁеҸЈеҫ„еҸ‘з”өиЈ…жңәе®№йҮҸ25.6дәҝеҚғз“ҰпјҢе…¶дёӯйқһеҢ–зҹіиғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸ12.7дәҝеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ13.8%пјҢеҚ жҖ»иЈ…жңәжҜ”йҮҚдёҠеҚҮиҮі49.6%пјҢеҗҢжҜ”жҸҗй«ҳ2.6дёӘзҷҫеҲҶзӮ№пјҢз”өеҠӣ延з»ӯз»ҝиүІдҪҺзўіиҪ¬еһӢи¶ӢеҠҝгҖӮ2022е№ҙе…ЁеӣҪж–°еўһеҸ‘з”өиЈ…жңәе®№йҮҸ2.0дәҝеҚғз“ҰпјҢе…¶дёӯж–°еўһйқһеҢ–зҹіиғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸ1.6дәҝеҚғз“ҰпјҢж–°жҠ•дә§зҡ„жҖ»еҸ‘з”өиЈ…жңә规模д»ҘеҸҠйқһеҢ–зҹіиғҪжәҗеҸ‘з”өиЈ…жңә规模еқҮеҲӣеҺҶеҸІж–°й«ҳгҖӮ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

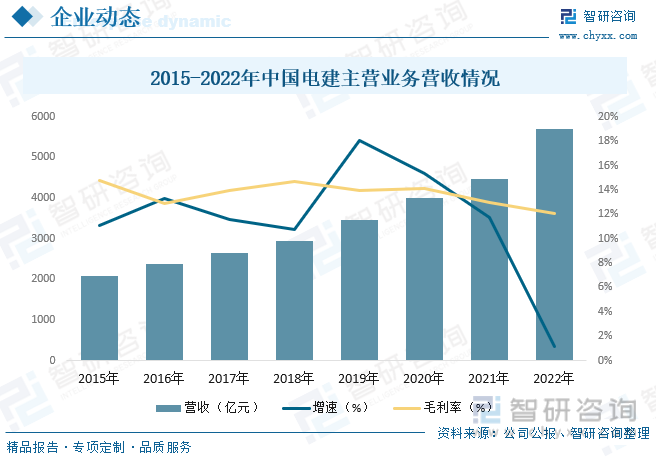

дёӯеӣҪз”өе»әдҪңдёәе…Ёзҗғжё…жҙҒдҪҺзўіиғҪжәҗгҖҒж°ҙиө„жәҗдёҺзҺҜеўғе»әи®ҫйўҶеҹҹзҡ„еј•йўҶиҖ…пјҢе…ЁзҗғеҹәзЎҖи®ҫж–Ҫдә’иҒ”дә’йҖҡзҡ„йӘЁе№ІеҠӣйҮҸпјҢе…·жңүвҖңеӨ§еңҹжңЁгҖҒеӨ§еҹәе»әвҖқзҡ„жЁӘеҗ‘е®ҪйўҶеҹҹдә§дёҡдјҳеҠҝпјҢж°ҙеҲ©ж°ҙз”өи®ҫж–Ҫе»әи®ҫгҖҒж°ҙиө„жәҗе’ҢзҺҜеўғзҡ„жІ»зҗҶе’Ңдҝ®еӨҚиғҪеҠӣе…ЁзҗғйўҶе…ҲгҖӮе…¬еҸёжӢҘжңүе®Ңж•ҙзҡ„ж°ҙз”өгҖҒзҒ«з”өгҖҒйЈҺз”өе’ҢеӨӘйҳіиғҪеҸ‘з”өе·ҘзЁӢзҡ„еӢҳеҜҹи®ҫи®ЎдёҺж–Ҫе·ҘгҖҒиҝҗиҗҘж ёеҝғжҠҖжңҜдҪ“зі»пјҢжӢҘжңүд»ЈиЎЁеӣҪ家综еҗҲз«һдәүе®һеҠӣж°ҙз”өйўҶеҹҹе®ҢеӨҮзҡ„жҠҖжңҜжңҚеҠЎдҪ“зі»гҖҒжҠҖжңҜж ҮеҮҶдҪ“зі»е’Ң科жҠҖеҲӣж–°дҪ“зі»пјҢжҳҜж°ҙз”өе’Ңж–°иғҪжәҗдә§дёҡзҡ„еҸ‘иө·иҖ…гҖҒжҺЁеҠЁиҖ…пјҢеҲӣйҖ иҝҮе…ЁзҗғжңҖй«ҳеӨ§еққгҖҒжңҖеӨ§и§„жЁЎең°дёӢеҺӮжҲҝгҖҒжңҖеӨ§е…үзғӯз”өз«ҷгҖҒжңҖеӨ§ж°ҙе…үдә’иЎҘеҹәең°зӯүдёҖзі»еҲ—дё–з•ҢзәӘеҪ•гҖӮ2022е№ҙпјҢе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ5716.49дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.16%пјҢжҜӣеҲ©зҺҮ12.21%гҖӮж–°еўһйЈҺз”өгҖҒеӨӘйҳіиғҪе…үдјҸеҸ‘з”өгҖҒж°ҙз”өиЈ…жңәе®№йҮҸеҲҶеҲ«дёә136дёҮеҚғз“ҰгҖҒ127.2дёҮеҚғз“ҰгҖҒ37.3дёҮеҚғз“ҰгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәж…§еҢ–еҸ‘еұ•гҖӮвҖңж–°еҹәе»әвҖқеӮ¬з”ҹеҮәж–°з”өеҠӣгҖӮж–°еҶ з–«жғ…зҡ„еҮәзҺ°з»ҷдј з»ҹиЎҢдёҡеёҰжқҘйҮҚеҲӣзҡ„еҗҢж—¶пјҢд№ҹи®©д»Ҙж•°еӯ—з»ҸжөҺдёәд»ЈиЎЁзҡ„ж–°з»ҸжөҺиҝҺжқҘй«ҳе…үж—¶еҲ»пјҢвҖңдә‘еӨ§зү©иҒ”жҷәй“ҫвҖқзӯүзҺ°д»ЈдҝЎжҒҜжҠҖжңҜеңЁз”өеҠӣйўҶеҹҹжӣҙеӨ§и§„жЁЎгҖҒжӣҙеӨ§иҢғеӣҙең°еә”з”ЁпјҢеҠ еҝ«жҺЁиҝӣжҷәж…§з”өпјҲе·ҘпјүеҺӮгҖҒжҷәиғҪз”өзҪ‘гҖҒжҷәиғҪиҝҗз»ҙгҖҒжҷәж…§е·Ҙең°гҖҒз”өеҠӣжңҚеҠЎдә‘е№іеҸ°зӯүе»әи®ҫпјҢе…ЁйқўжҸҗеҚҮжҲ‘еӣҪз”өеҠӣзҡ„ж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–е’ҢжҷәиғҪеҢ–ж°ҙе№іпјҢз»ҹзӯ№жҺЁиҝӣдёҺвҖңз”өгҖҒж°”гҖҒзғӯгҖҒдҝЎвҖқзӯүеӨҡзҪ‘зҡ„жЁӘеҗ‘зҙ§еҜҶиҖҰеҗҲгҖҒеҗҢвҖңжәҗгҖҒзҪ‘гҖҒиҚ·гҖҒеӮЁвҖқзӯүеҗ„зҺҜиҠӮзҡ„зәөеҗ‘й«ҳж•Ҳж·ұеәҰиһҚеҗҲпјҢе®һзҺ°иғҪжәҗз”өеҠӣж•ҙдёӘзі»з»ҹеҗ„дёӘзҺҜиҠӮзҡ„дёҮзү©дә’иҒ”гҖҒдәәжңәдәӨдә’пјҢе»әз«ӢжӣҙеҠ еҸҜйқ гҖҒе®үе…ЁгҖҒжҷәиғҪгҖҒй«ҳж•Ҳзҡ„е…ЁзҗғиғҪжәҗз”өеҠӣдә’иҒ”зҪ‘пјҢ并еҖҹеҠ©е…ұдә«ж•°жҚ®дёәз”ЁжҲ·гҖҒз”өзҪ‘гҖҒеҸ‘з”өгҖҒдҫӣеә”е•Ҷе’Ңж”ҝеәңзӯүжҸҗдҫӣзӮ№еҜ№зӮ№гҖҒз«ҜеҜ№з«Ҝзҡ„жңҚеҠЎпјҢиҝӣдёҖжӯҘжҸҗй«ҳз”өеҠӣз»јеҗҲжңҚеҠЎж°ҙе№іе’ҢжЎЈж¬ЎпјҢе…Ёж–№дҪҚеўһејәз”өеҠӣзі»з»ҹжҖ»дҪ“иҝҗиЎҢж•ҲзҺҮгҖӮ

дҪҺзўіеҢ–еҸ‘еұ•и·ҜгҖӮвҖңзўіеі°еҖјгҖҒзўідёӯе’ҢвҖқзӣ®ж Үзҡ„зЎ®з«ӢпјҢйңҖиҰҒз”өеҠӣиЎҢдёҡеҠ йҖҹд»ҺеҢ–зҹіз”өеҠӣеҗ‘йӣ¶зўіз”өеҠӣиҪ¬еҸҳпјҡдёҖжҳҜеңЁз”өеҠӣз”ҹдә§дҫ§иҝӣдёҖжӯҘжҸҗеҚҮж°ҙиғҪгҖҒж ёиғҪгҖҒе…үдјҸгҖҒйЈҺз”өгҖҒз”ҹзү©иҙЁзӯүеҮ д№ҺдёҚдә§з”ҹдәҢж°§еҢ–зўізҡ„иЈ…жңәжҜ”йҮҚпјҢйҖҗжӯҘйҷҚдҪҺзҹіжІ№гҖҒз…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүдә§з”ҹдёӯй«ҳдәҢж°§еҢ–зўізҡ„иЈ…жңәжҜ”дҫӢпјҢ并еҠ еӨ§зҺ°жңүзҹіеҢ–з”өз«ҷзҡ„жҠҖжңҜж”№йҖ е’ҢиҗҪеҗҺз”өеҠӣдә§иғҪзҡ„ж·ҳжұ°еҠӣеәҰпјҢжңҖеӨ§йҷҗеәҰең°йҷҚдҪҺжҜҸеәҰз”өзҡ„зҮғж–ҷж¶ҲиҖ—йҮҸпјӣдәҢжҳҜеңЁз”өеҠӣж¶Ҳиҙ№дҫ§е…Ёж–№дҪҚејҖеұ•иҠӮиғҪйҷҚиҖ—е·ҘдҪңпјҢе°ҪйҮҸйҒҝе…Қи·‘еҶ’ж»ҙжјҸз”өзҺ°иұЎеҸ‘з”ҹпјҢеӣ дёәиҠӮиғҪжҳҜжңҖеӨ§зҡ„вҖңзҺҜдҝқвҖқж–№ејҸпјҢйҷҚиҖ—жҳҜжңҖжңүж•Ҳзҡ„вҖңеҮҸжҺ’вҖқжүӢж®өпјӣдёүжҳҜеңЁз”өеҠӣиҫ“йҖҒдҫ§еҠ еӨ§з”өзҪ‘жҠҖжңҜж”№йҖ гҖҒеҠ еҝ«и¶…еҜјзӯүж–°иҫ“з”өжҠҖжңҜзҡ„з ”еҸ‘еә”з”ЁпјҢе°ҪеҸҜиғҪең°йҷҚдҪҺвҖңиҫ“еҸҳй…Қз”Ёз”өвҖқеҗ„зҺҜиҠӮзҡ„зәҝжҚҹзҺҮпјӣеӣӣжҳҜеңЁжҠҖжңҜеҲӣж–°дҫ§еҠ зҙ§вҖңзўіжҚ•жҚүе’Ңе°ҒеӯҳвҖқзӯүжҠҖжңҜз ”еҸ‘пјҢдҪҝиҜҘжҠҖжңҜжӣҙеҠ жҲҗзҶҹ并具еӨҮз»ҸжөҺеҗҲзҗҶжҖ§гҖҒжҠҖжңҜе®үе…ЁжҖ§е’ҢеёӮеңәжҺЁе№ҝжҖ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҠӣе»әи®ҫиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өеҠӣе»әи®ҫиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өеҠӣе»әи®ҫиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«з”өеҠӣе»әи®ҫиЎҢдёҡйҮҚзӮ№еҢәеҹҹеҲҶжһҗпјҢз”өеҠӣе»әи®ҫиЎҢдёҡдё»иҰҒдјҒдёҡз”ҹдә§з»ҸиҗҘеҲҶжһҗпјҢ з”өеҠӣе»әи®ҫиЎҢдёҡжҺҲдҝЎйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өеҠӣе»әи®ҫиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз”өеҠӣе»әи®ҫ规模稳жӯҘеўһй•ҝпјҢдҪҺзўіеҢ–гҖҒжҷәж…§еҢ–жҳҜиЎҢдёҡдё»иҰҒеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0715/7af5ead240b8df3e301326cc1613c60299360c0d.jpg?x-oss-process=style/w320)