еҶ…е®№жҰӮеҶөпјҡж–°еһӢеӮЁиғҪдёҺжҠҪж°ҙи“„иғҪзӣёжҜ”пјҢж–°еһӢеӮЁиғҪйҖүеқҖзҒөжҙ»гҖҒе»әи®ҫе‘ЁжңҹзҹӯгҖҒе“Қеә”еҝ«йҖҹзҒөжҙ»гҖҒеҠҹиғҪзү№жҖ§еӨҡж ·пјҢжӯЈж—ҘзӣҠе№ҝжіӣең°еөҢе…Ҙз”өеҠӣзі»з»ҹжәҗгҖҒзҪ‘гҖҒиҚ·еҗ„дёӘзҺҜиҠӮпјҢж·ұеҲ»ең°ж”№еҸҳзқҖдј з»ҹз”өеҠӣзі»з»ҹзҡ„иҝҗиЎҢзү№жҖ§пјҢжҲҗдёәз”өеҠӣзі»з»ҹе®үе…ЁзЁіе®ҡгҖҒз»ҸжөҺиҝҗиЎҢдёҚеҸҜжҲ–зјәзҡ„й…ҚеҘ—и®ҫж–ҪпјҢжңӘжқҘиҝҳе°ҶеҪ»еә•йў иҰҶиғҪжәҗз”өеҠӣзі»з»ҹзҡ„еҸ‘еұ•з»“жһ„е’Ңз”өеҠӣиҝҗиҗҘж јеұҖгҖӮ2022е№ҙжҲ‘еӣҪж–°еһӢеӮЁиғҪзҙҜи®ЎиЈ…жңәйҮҸзәҰдёә12.7GWпјҢеҗҢжҜ”еўһй•ҝ121.6%гҖӮ

е…ій”®иҜҚпјҡж–°еһӢеӮЁиғҪеёӮеңә规模гҖҒж–°еһӢеӮЁиғҪеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

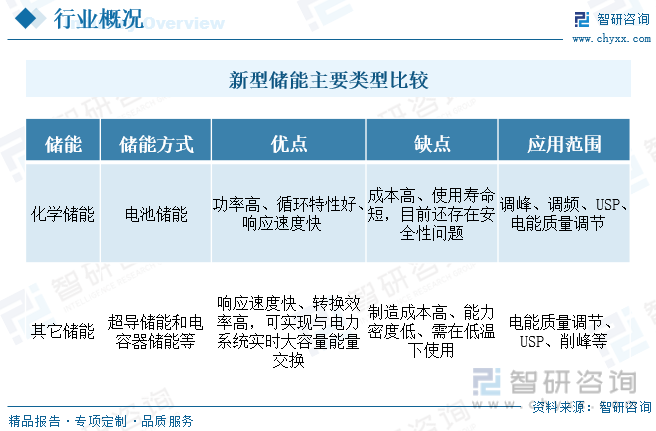

еӮЁиғҪпјҢжҳҜйҖҡиҝҮзү№е®ҡзҡ„иЈ…зҪ®жҲ–зү©зҗҶд»ӢиҙЁе°ҶдёҚеҗҢеҪўејҸзҡ„иғҪйҮҸйҖҡиҝҮдёҚеҗҢж–№ејҸеӮЁеӯҳиө·жқҘпјҢд»Ҙдҫҝд»ҘеҗҺеҶҚйңҖиҰҒж—¶еҲ©з”Ёзҡ„жҠҖжңҜгҖӮд»ҺеӮЁиғҪд»ӢиҙЁдёҺеӮЁиғҪиЈ…зҪ®зҡ„з»“жһ„жқҘзңӢпјҢеӮЁиғҪжҠҖжңҜеҸҜд»ҘеҲҶдёәжңәжў°зұ»еӮЁиғҪгҖҒз”өж°”зұ»еӮЁиғҪгҖҒз”өеҢ–еӯҰеӮЁиғҪгҖҒзғӯеӮЁиғҪгҖҒеҢ–еӯҰеӮЁиғҪзӯүгҖӮ

ж–°еһӢеӮЁиғҪжҳҜжҢҮйҷӨжҠҪж°ҙи“„иғҪд»ҘеӨ–зҡ„д»Ҙиҫ“еҮәз”өеҠӣдёәдё»иҰҒеҪўејҸзҡ„еӮЁиғҪйЎ№зӣ®гҖӮзӣ®еүҚж–°еһӢеӮЁиғҪдё»иҰҒеҢ…жӢ¬пјҡз”өеҢ–еӯҰеӮЁиғҪгҖҒеҺӢзј©з©әж°”еӮЁиғҪгҖҒйЈһиҪ®еӮЁиғҪгҖҒеӮЁж°ўгҖҒеӮЁзғӯзӯүгҖӮз”өеҢ–еӯҰеӮЁиғҪеҚ•е…ғжҲҗжң¬иҫғй«ҳгҖҒз»ҸжөҺжҖ§дёҚи¶іпјҢдҪҶзӣёжҜ”зү©зҗҶеӮЁиғҪж•ҲзҺҮжӣҙй«ҳгҖҒй…ҚзҪ®зҒөжҙ»гҖҒе“Қеә”жӣҙеҝ«йҖҹпјҢйҡҸзқҖжҠҖжңҜжҲҗжң¬иҝӣдёҖжӯҘйҷҚдҪҺпјҢз”өеҢ–еӯҰеӮЁиғҪеҗ„з§Қеә”з”ЁеңәжҷҜжӯЈдёҚж–ӯиў«ејҖеҸ‘еҮәжқҘгҖӮ

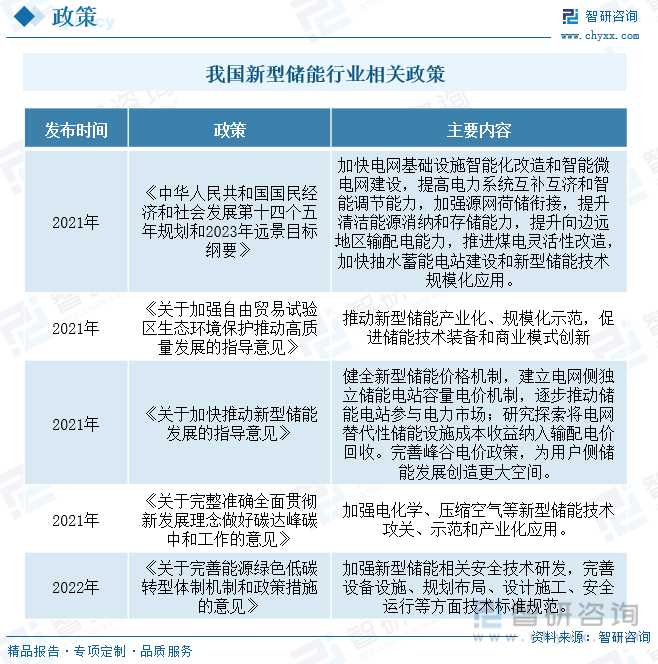

ж–°еһӢеӮЁиғҪдҪңдёәж–°е…ҙдә§дёҡпјҢеңЁж”ҝзӯ–жңәеҲ¶ж–№йқўиҝӣиЎҢдәҶжҺўзҙўпјҢдҪҶе°ҡжңӘеҪўжҲҗз»ҹдёҖгҖҒ规иҢғзҡ„з®ЎзҗҶжҖқи·ҜпјҢзӣ®еүҚеёӮеңәзҺҜеўғжңүеҫ…е®Ңе–„гҖӮеӮЁиғҪжҠҖжңҜжң¬иә«иҝҳйңҖиҰҒиҝӣдёҖжӯҘеҸ‘еұ•пјҢдё»иҰҒжҳҜжҠҠ规模дҪ“зі»еҒҡеӨ§пјҢеҜҝе‘ҪиҝӣдёҖжӯҘеўһеҠ пјҢиҝҳжңүиҰҒжҠҠиҝҷдёӘжҲҗжң¬йҷҚдёӢжқҘгҖӮеҪўжҲҗдҪ“зҺ°еӮЁиғҪд»·еҖјзҡ„зЁіе®ҡд»·ж јжңәеҲ¶пјҢжңүеҲ©дәҺеӮЁиғҪзҡ„еҒҘеә·зЁіе®ҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖӮдёәжҺЁеҠЁж–°еһӢеӮЁиғҪй«ҳиҙЁйҮҸ规模еҢ–еҸ‘еұ•пјҢеӣҪ家зӣёе…ійғЁй—Ёе°ҶеҠ еҝ«еҮәеҸ°вҖңеҚҒеӣӣдә”вҖқж–°еһӢеӮЁиғҪ规еҲ’гҖҒж–°еһӢеӮЁиғҪйЎ№зӣ®з®ЎзҗҶ规иҢғгҖӮ еҜ№вҖңж–°иғҪжәҗ+еӮЁиғҪвҖқз»ҷдәҲеҖҫж–ңжҖ§ж”ҜжҢҒж”ҝзӯ–пјҢе®Ңе–„еі°и°·з”өд»·жңәеҲ¶пјҢеўһеҠ з”ЁжҲ·дҫ§еӮЁиғҪ收зӣҠпјӣеҠ еҝ«е»әи®ҫз”өеҠӣдёӯй•ҝжңҹдәӨжҳ“еёӮеңәгҖҒз”өеҠӣзҺ°иҙ§еёӮеңәгҖҒиҫ…еҠ©жңҚеҠЎеёӮеңәпјҢжҺЁеҠЁеӮЁиғҪеҸӮдёҺеҗ„зұ»еёӮеңәиҺ·еҸ–еӨҡйҮҚ收зӣҠпјҢзңҹжӯЈе®һзҺ°жҢүж•Ҳжһңд»ҳиҙ№гҖӮ

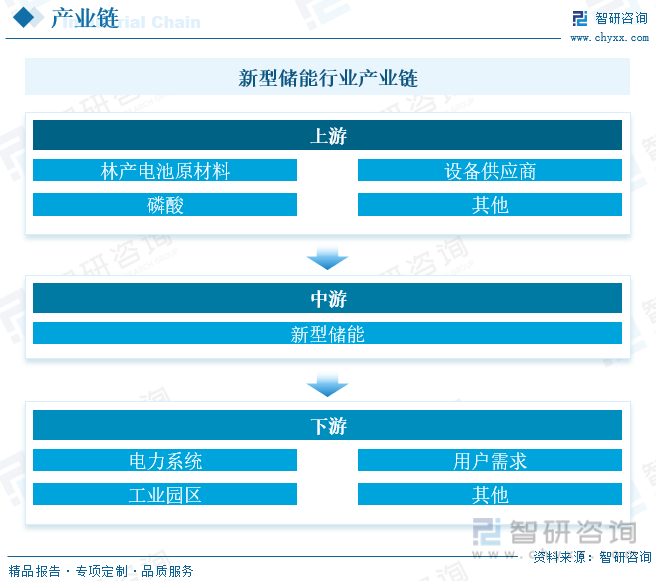

ж–°еһӢеӮЁиғҪиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬з”өжұ еҺҹжқҗж–ҷе’Ңи®ҫеӨҮдҫӣеә”е•ҶпјҢеҰӮжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңзӯүгҖӮиҝҷдәӣеҺҹжқҗж–ҷзҡ„е“ҒиҙЁе’Ңд»·ж јзӣҙжҺҘеҪұе“ҚеҲ°еӮЁиғҪз”өжұ зҡ„жҖ§иғҪе’ҢжҲҗжң¬гҖӮжӯӨеӨ–пјҢдёҠжёёиҝҳеҢ…жӢ¬з”өжұ з®ЎзҗҶзі»з»ҹпјҲBMSпјүе’ҢиғҪйҮҸз®ЎзҗҶзі»з»ҹпјҲEMSпјүзӯүж ёеҝғи®ҫеӨҮзҡ„дҫӣеә”е•ҶгҖӮдёӯжёёдё»иҰҒеҢ…жӢ¬еӮЁиғҪзі»з»ҹзҡ„йӣҶжҲҗе’Ңе®үиЈ…е•ҶпјҢ他们е°Ҷз”өжұ гҖҒBMSгҖҒEMSзӯү组件йӣҶжҲҗеңЁдёҖиө·пјҢеҪўжҲҗе®Ңж•ҙзҡ„еӮЁиғҪзі»з»ҹгҖӮиҝҷдёӘиҝҮзЁӢж¶үеҸҠеҲ°еӨҡдёӘзҺҜиҠӮпјҢеҰӮзі»з»ҹи®ҫи®ЎгҖҒйӣҶжҲҗгҖҒжөӢиҜ•гҖҒе®үиЈ…зӯүгҖӮжӯӨеӨ–пјҢдёӯжёёиҝҳеҢ…жӢ¬еӮЁиғҪз”өжұ зҡ„еӣһ收е’ҢеҶҚеҲ©з”ЁгҖӮдёӢжёёдё»иҰҒеҢ…жӢ¬еӮЁиғҪзі»з»ҹзҡ„еә”з”ЁеңәжҷҜпјҢеҰӮз”өеҠӣзі»з»ҹгҖҒз”ЁжҲ·дҫ§гҖҒе·ҘдёҡеӣӯеҢәзӯүгҖӮеңЁиҝҷдәӣеңәжҷҜдёӯпјҢеӮЁиғҪзі»з»ҹеҸҜд»Ҙиө·еҲ°и°ғеі°еЎ«и°·гҖҒеҲҶеёғејҸиғҪжәҗгҖҒеӨҮз”Ёз”өжәҗзӯүеӨҡз§ҚдҪңз”ЁпјҢеё®еҠ©жҸҗй«ҳз”өеҠӣзі»з»ҹзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§пјҢеҗҢж—¶д№ҹеҸҜд»Ҙдёәз»Ҳз«Ҝз”ЁжҲ·жҸҗдҫӣжӣҙеҠ дјҳиҙЁзҡ„з”өеҠӣжңҚеҠЎгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°еһӢеӮЁиғҪиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

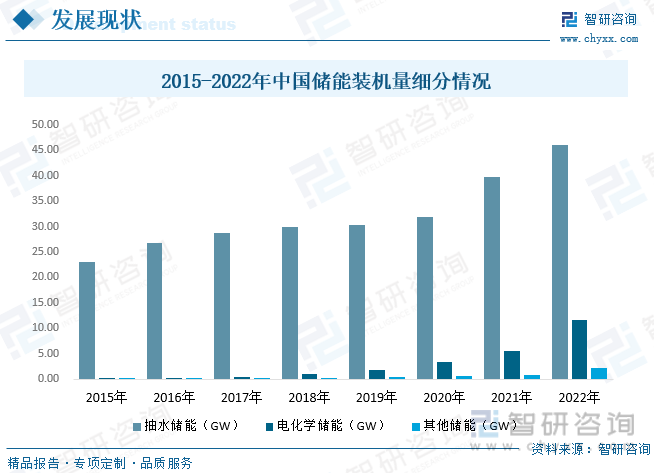

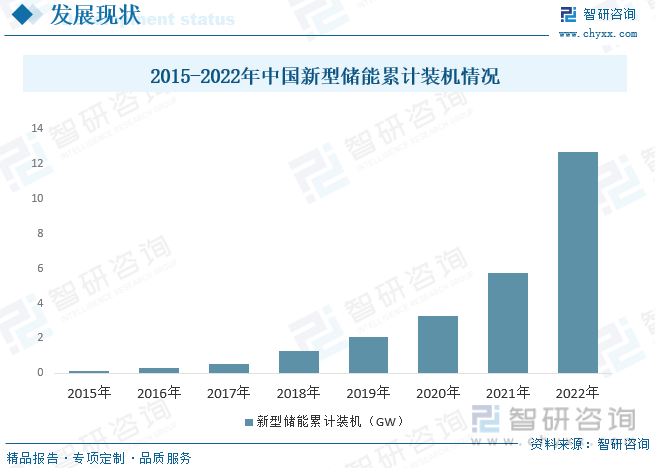

е…Ёзҗғеә”еҜ№ж°”еҖҷеҸҳеҢ–иЎҢеҠЁд»ҘеҸҠе®һзҺ°зўідёӯе’ҢйңҖиҰҒдёҖеңәе№ҝжіӣиҖҢж·ұеҲ»зҡ„ж–°иғҪжәҗйқ©е‘ҪпјҢиҖҢеӮЁиғҪжҳҜж”Ҝж’‘ж–°иғҪжәҗеӨ§и§„жЁЎеә”з”Ёд»ҺиҖҢжҺЁеҠЁзўідёӯе’Ңзҡ„еҝ…иҰҒжқЎд»¶гҖӮзӣ®еүҚпјҢиҷҪ然жҠҪж°ҙи“„иғҪд»ҚеҚ е…ЁзҗғеӮЁиғҪзҙҜи®ЎиЈ…жңә规模80%д»ҘдёҠпјҢдҪҶиҝ‘е№ҙжқҘе…ЁзҗғеӮЁиғҪеёӮеңәж–°еўһиЈ…жңәйҮҸдё»иҰҒжқҘиҮӘд»Ҙз”өеҢ–еӯҰеӮЁиғҪгҖҒеҺӢзј©з©әж°”еӮЁиғҪдёәд»ЈиЎЁзҡ„ж–°еһӢеӮЁиғҪгҖӮж–°еһӢеӮЁиғҪдә§дёҡжҳҜжҺЁеҠЁж–°иғҪжәҗйқ©е‘Ҫзҡ„йҮҚиҰҒеҹәзЎҖжҖ§дә§дёҡпјҢе·ІжҲҗдёәе…Ёзҗғдә§дёҡз«һдәүзҡ„зғӯзӮ№йўҶеҹҹпјҢ2022е№ҙе…Ёзҗғж–°еһӢеӮЁиғҪд№җеҹәиЈ…жңәйҮҸзәҰдёә52.4GWпјҢеҗҢжҜ”еўһй•ҝ81.31%гҖӮ

еңЁеҚҒеӣӣеұҠе…ЁеӣҪдәәеӨ§дёҖж¬Ўдјҡи®®иЎЁеҶійҖҡиҝҮдәҶе…ідәҺ2022е№ҙеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и®ЎеҲ’жү§иЎҢжғ…еҶөдёҺ2023е№ҙеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и®ЎеҲ’зҡ„еҶіи®®пјҢжү№еҮҶ2023е№ҙеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и®ЎеҲ’гҖӮе…¶дёӯжҳҺзЎ®жҸҗеҮәпјҡеҸ‘еұ•еӮЁиғҪдә§дёҡпјҢз»ҝиүІдҪҺзўіеҸ‘еұ•гҖҒиҠӮиғҪйҷҚзўіж”№йҖ гҖӮеӮЁиғҪжҢҮзҡ„жҳҜе°Ҷз”өиғҪйҖҡиҝҮзү©зҗҶжҲ–иҖ…еҢ–еӯҰзҡ„жүӢж®өиҪ¬еҢ–дёәе…¶д»–еҪўејҸзҡ„иғҪйҮҸеӯҳеӮЁиө·жқҘпјҢеңЁйңҖиҰҒзҡ„ж—¶еҖҷе°ҶиғҪйҮҸиҪ¬еҢ–дёәз”өиғҪйҮҠж”ҫеҮәжқҘпјҢзұ»дјјдәҺдёҖдёӘеӨ§еһӢвҖңе……з”өе®қвҖқгҖӮж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢжҠҖжңҜзҡ„еҚҮзә§пјҢдҪҝеҫ—жҲ‘еӣҪеӮЁиғҪиЎҢдёҡеҸ‘еұ•еҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢ2022е№ҙжҲ‘еӣҪеӮЁиғҪзҙҜи®ЎиЈ…жңәйҮҸзәҰдёә59.8GWпјҢеҗҢжҜ”еўһй•ҝ29.72%гҖӮ

еҪ“еүҚеӮЁиғҪи·ҜзәҝеӨҡгҖҒеә”з”ЁеңәжҷҜе№ҝпјҢеӮЁиғҪжҠҖжңҜжҖ»дҪ“еҸҜд»ҘеҲҶдёәзү©зҗҶеӮЁиғҪе’ҢеҢ–еӯҰеӮЁиғҪдёӨеӨ§зұ»гҖӮзү©зҗҶеӮЁиғҪдё»иҰҒеҢ…жӢ¬жҠҪж°ҙи“„иғҪгҖҒеҺӢзј©з©әж°”гҖҒйЈһиҪ®еӮЁиғҪгҖҒйҮҚеҠӣеӮЁиғҪгҖҒзӣёеҸҳеӮЁиғҪзӯүпјӣеҢ–еӯҰеӮЁиғҪдё»иҰҒеҢ…жӢ¬й”ӮзҰ»еӯҗз”өжұ гҖҒзҹҫж¶ІжөҒз”өжұ гҖҒй“Ғ铬液жөҒз”өжұ гҖҒй’ зҰ»еӯҗз”өжұ д»ҘеҸҠж°ўпјҲж°ЁпјүеӮЁиғҪзӯүгҖӮ2022е№ҙжҠҪж°ҙеӮЁиғҪиЈ…жңәйҮҸдёә46.1GWпјҢеҗҢжҜ”еўһй•ҝ15.8%пјҢз”өеҢ–еӯҰеӮЁиғҪиЈ…жңәйҮҸзәҰдёә11.61GWпјҢеҗҢжҜ”еўһй•ҝ110.7%гҖӮ

ж–°еһӢеӮЁиғҪжҳҜжҢҮйҷӨжҠҪж°ҙи“„иғҪеӨ–пјҢд»Ҙиҫ“еҮәз”өеҠӣдёәдё»иҰҒеҪўејҸзҡ„еӮЁиғҪгҖӮдёҺжҠҪж°ҙи“„иғҪзӣёжҜ”пјҢж–°еһӢеӮЁиғҪйҖүеқҖзҒөжҙ»гҖҒе»әи®ҫе‘ЁжңҹзҹӯгҖҒе“Қеә”еҝ«йҖҹзҒөжҙ»гҖҒеҠҹиғҪзү№жҖ§еӨҡж ·пјҢжӯЈж—ҘзӣҠе№ҝжіӣең°еөҢе…Ҙз”өеҠӣзі»з»ҹжәҗгҖҒзҪ‘гҖҒиҚ·еҗ„дёӘзҺҜиҠӮпјҢж·ұеҲ»ең°ж”№еҸҳзқҖдј з»ҹз”өеҠӣзі»з»ҹзҡ„иҝҗиЎҢзү№жҖ§пјҢжҲҗдёәз”өеҠӣзі»з»ҹе®үе…ЁзЁіе®ҡгҖҒз»ҸжөҺиҝҗиЎҢдёҚеҸҜжҲ–зјәзҡ„й…ҚеҘ—и®ҫж–ҪпјҢжңӘжқҘиҝҳе°ҶеҪ»еә•йў иҰҶиғҪжәҗз”өеҠӣзі»з»ҹзҡ„еҸ‘еұ•з»“жһ„е’Ңз”өеҠӣиҝҗиҗҘж јеұҖгҖӮ2022е№ҙжҲ‘еӣҪж–°еһӢеӮЁиғҪзҙҜи®ЎиЈ…жңәйҮҸзәҰдёә12.7GWпјҢеҗҢжҜ”еўһй•ҝ121.6%гҖӮ

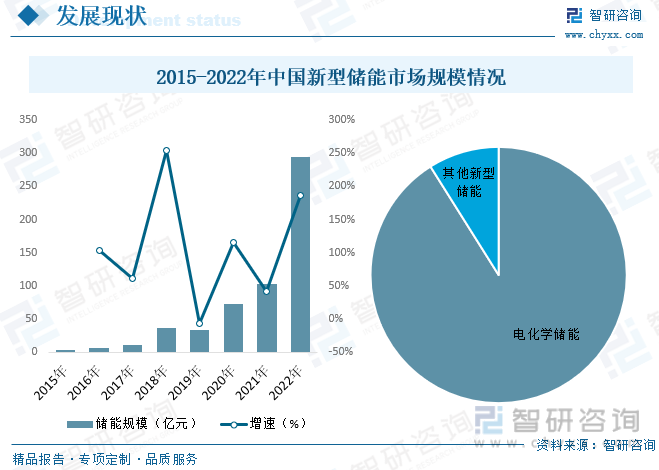

ж–°еһӢеӮЁиғҪеҸҜд»Ҙж”№еҸҳз”өеҠӣзі»з»ҹеҚіеҸ‘еҚіз”Ёзҡ„дј з»ҹиҝҗиҗҘж–№ејҸпјҢжҸҗй«ҳзі»з»ҹзҒөжҙ»жҖ§и°ғиҠӮиғҪеҠӣпјҢдёҚд»…жҳҜеҠ©еҠӣйЈҺиғҪгҖҒеӨӘйҳіиғҪзӯүй—ҙжӯҮжҖ§гҖҒжіўеҠЁжҖ§гҖҒйҡҸжңәжҖ§еҸҜеҶҚз”ҹиғҪжәҗејҖеҸ‘ж¶ҲзәіпјҢе®һзҺ°зўіиҫҫеі°зўідёӯе’Ңзӣ®ж Үзҡ„е…ій”®ж”Ҝж’‘пјҢиҝҳжҳҜжһ„е»әж–°еһӢз”өеҠӣзі»з»ҹгҖҒе»әи®ҫж–°еһӢиғҪжәҗдҪ“зі»гҖҒдҝғиҝӣиғҪжәҗиҪ¬еһӢе’Ңй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒжҠҖжңҜе’ҢеҹәзЎҖиЈ…еӨҮгҖӮж–°еһӢеӮЁиғҪжҠҖжңҜеҸ‘еұ•иҝҳе°ҶеӮ¬з”ҹиғҪжәҗж–°дә§дёҡгҖҒж–°дёҡжҖҒпјҢе·Із»ҸжҲҗдёәдё–з•Ңеҗ„еӣҪжҠўеҚ иғҪжәҗжҲҳз•Ҙе’ҢиЈ…еӨҮеҲ¶йҖ дёҡж–°й«ҳең°зҡ„йҮҚиҰҒйўҶеҹҹгҖӮ2022жҲ‘еӣҪж–°еһӢеӮЁиғҪеёӮеңә规模жқҘеҲ°дәҶ294.38дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ186.58%пјҢе…¶дёӯз”өеҢ–еӯҰеӮЁиғҪеёӮеңә规模зәҰдёә268.09дәҝе…ғгҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝ

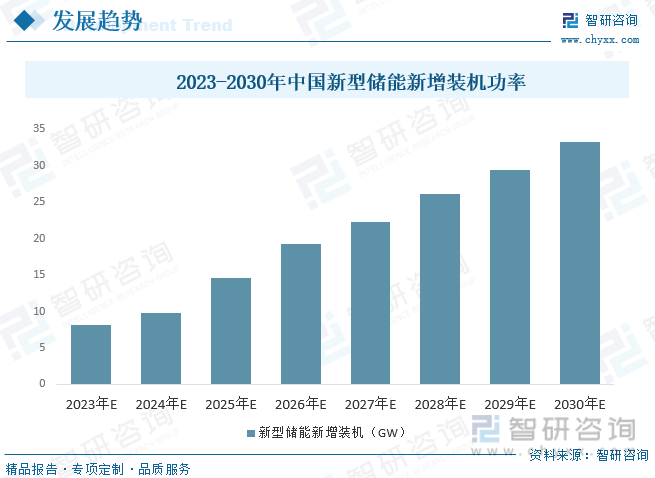

еңЁжңӘжқҘеӮЁиғҪжҠҖжңҜйңҖиҰҒе°ҪеҸҜиғҪ满足规模еҢ–гҖҒй«ҳе®үе…ЁгҖҒдҪҺжҲҗжң¬гҖҒй•ҝеҜҝе‘ҪгҖҒж— ең°еҹҹйҷҗеҲ¶зӯүеӨҡз§ҚиҰҒжұӮгҖӮзӣ®еүҚ,з”өеҢ–еӯҰеӮЁиғҪж»Ўи¶ідёҠиҝ°дә”дёӘиҰҒжұӮд№ӢеүҚеӣӣдёӘ,еӣ жӯӨ,ж–°еһӢеӮЁиғҪдёӯз”өеҢ–еӯҰеӮЁиғҪеўһй•ҝжңҖеҝ«,зү№еҲ«жҳҜз”өжұ еӮЁиғҪзі»з»ҹе…·жңүзһ¬й—ҙеҠҹзҺҮи°ғиҠӮиғҪеҠӣ,еҸҜд»Ҙе№іж»‘йЈҺе…үеҸ‘з”өгҖӮж №жҚ®IEAзҡ„ж•°жҚ®,дёӯеӣҪжғіиҰҒе®һзҺ°зўідёӯе’Ңд»ҘеҸҠз”өеҠӣйғЁй—Ёзҡ„иҪ¬еһӢеҲҷйңҖиҰҒеңЁ2030е№ҙйғЁзҪІе…ұзәҰ177GWзҡ„ж–°еһӢеӮЁиғҪзі»з»ҹ,иҝҷж„Ҹе‘ізқҖеңЁзҗҶжғіжғ…еҶөдёӢ,дёӯеӣҪж–°еһӢеӮЁиғҪеёӮеңәзҡ„CAGRйңҖдҝқжҢҒзәҰ36.8%зҡ„й«ҳеўһйҖҹжүҚиғҪж»Ўи¶ізўідёӯе’Ңзӣ®ж Үзҡ„йңҖиҰҒ,иҝҷйңҖиҰҒдёӯеӣҪж–°еһӢеӮЁиғҪжҠҖжңҜжңқзқҖеӨҡе…ғеҢ–зҡ„и·ҜзәҝдёҚж–ӯеҸ‘еұ•,д»Ҙж»Ўи¶іж–°еһӢз”өеҠӣзі»з»ҹеңЁдёҚеҗҢеә”з”ЁеңәжҷҜдёӢзҡ„йңҖиҰҒгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°еһӢеӮЁиғҪиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°еһӢеӮЁиғҪиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°еһӢеӮЁиғҪиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙж–°еһӢеӮЁиғҪиЎҢдёҡеҗ„еҢәеҹҹеёӮеңәжҰӮеҶөпјҢж–°еһӢеӮЁиғҪиЎҢдёҡдё»иҰҒдјҳеҠҝдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж–°еһӢеӮЁиғҪиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–°еһӢеӮЁиғҪиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж–°еһӢз”өеҠӣзі»з»ҹжҗәжүӢж–°еһӢеӮЁиғҪпјҢе…Ёйқўж”Ҝж’‘вҖңеҸҢзўівҖқ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)