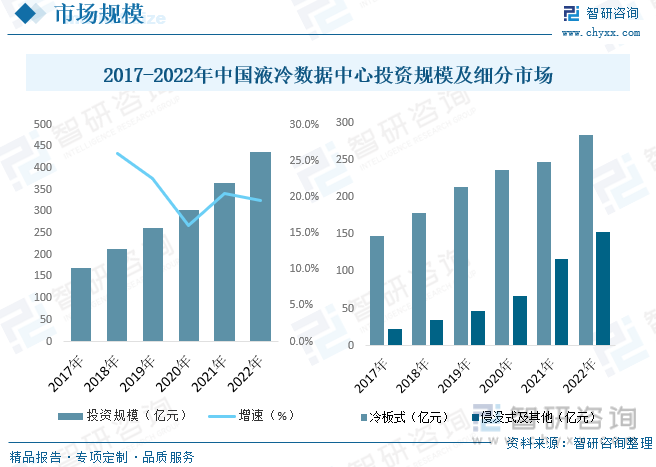

еҶ…е®№жҰӮиҝ°пјҡзҺ°йҳ¶ж®өдёӯеӣҪж•°жҚ®дёӯеҝғе№ҙеқҮжңәжҹңеҠҹзҺҮйңҖжұӮд»ҚйӣҶдёӯеңЁ4KwиҮі15Kwд№Ӣй—ҙпјҢдҪҶдјҙйҡҸдјҒдёҡAIгҖҒеӨ§ж•°жҚ®зӯүж–°е…ҙжҠҖжңҜеә”з”ЁзЁӢеәҰзҡ„еҠ ж·ұпјҢдјҒдёҡй«ҳеҜҶйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁж¶ІеҶ·ж•°жҚ®дёӯеҝғйңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢ2017е№ҙжҲ‘еӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғжҠ•иө„规模дёә169.1дәҝе…ғпјҢеҲ°2022е№ҙеўһй•ҝиҮі436.3дәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғжҠ•иө„规模дёӯеҶ·жқҝејҸдёә283.6дәҝе…ғпјҢдҫөжІЎејҸеҸҠе…¶д»–дёә152.7дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡж”ҝзӯ–гҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡдә§дёҡй“ҫгҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғеёӮеңә规模гҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғз«һдәүж јеұҖгҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡжҰӮиҝ°

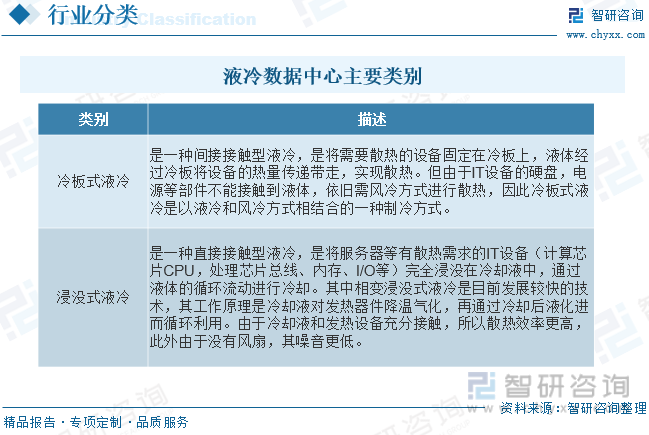

ж¶ІеҶ·ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪжҳҜжҢҮд»Ҙж¶ІеҶ·ж–№ејҸдёәж•°жҚ®дёӯеҝғиҝӣиЎҢж•Јзғӯзҡ„ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪгҖӮз”ұдәҺж•°жҚ®дёӯеҝғдёӯITи®ҫеӨҮзҡ„ж ёеҝғеҷЁд»¶дёәеҚҠеҜјдҪ“еҷЁд»¶пјҢITи®ҫеӨҮиҝҗиЎҢе°ҶдјҡжҢҒз»ӯеҸ‘зғӯпјҢдё»иҰҒзҡ„ж ёеҝғеҷЁд»¶жңүи®Ўз®—иҠҜзүҮCPUпјҢеӨ„зҗҶиҠҜзүҮжҖ»зәҝгҖҒеҶ…еӯҳгҖҒI/OзӯүпјҢеӣ жӯӨйңҖиҰҒеҲ¶еҶ·зі»з»ҹиҝӣиЎҢж•ЈзғӯеҲ¶еҶ·д»ҘдҝқиҜҒж•°жҚ®дёӯеҝғеҶ…йғЁзҺҜеўғзҡ„зЁіе®ҡпјҢе®һзҺ°ж•°жҚ®дёӯеҝғжӯЈеёёиҝҗиЎҢгҖӮж¶ІеҶ·жҳҜдёҖз§Қд»Ҙж¶ІдҪ“дҪңдёәеҶ·еӘ’пјҢеҲ©з”Ёж¶ІдҪ“жөҒеҠЁе°Ҷж•°жҚ®дёӯеҝғITи®ҫеӨҮзҡ„еҶ…йғЁе…ғеҷЁд»¶дә§з”ҹзҡ„зғӯйҮҸдј йҖ’еҲ°и®ҫеӨҮеӨ–пјҢдҪҝITи®ҫеӨҮзҡ„еҸ‘зғӯйғЁд»¶еҫ—еҲ°еҶ·еҚҙпјҢд»ҘдҝқиҜҒITи®ҫеӨҮеңЁе®үе…Ёжё©еәҰиҢғеӣҙеҶ…иҝҗиЎҢзҡ„еҶ·еҚҙж–№ејҸгҖӮж¶ІеҶ·ж–№ејҸдё»иҰҒжңүеҶ·жқҝејҸж¶ІеҶ·е’ҢжөёжІЎејҸж¶ІеҶ·ж–№ејҸпјҢжөёжІЎејҸж¶ІеҶ·еҸҜеҶҚеҲҶдёәзӣёеҸҳжөёжІЎејҸж¶ІеҶ·е’ҢйқһзӣёеҸҳжөёжІЎејҸж¶ІеҶ·гҖӮ

дәҢгҖҒдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡзӣёе…іж”ҝзӯ–

2022е№ҙ2жңҲпјҢжҲ‘еӣҪвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢе…ЁйқўеҗҜеҠЁпјҢе°ҶеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәгҖҒжҲҗжёқгҖҒеҶ…и’ҷеҸӨгҖҒиҙөе·һгҖҒз”ҳиӮғгҖҒе®ҒеӨҸеҗҜеҠЁе»әи®ҫеӣҪ家算еҠӣжһўзәҪиҠӮзӮ№пјҢ并规еҲ’дәҶ10дёӘеӣҪ家数жҚ®дёӯеҝғйӣҶзҫӨгҖӮвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢе°ҶйҖҡиҝҮжһ„е»әж•°жҚ®дёӯеҝғгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®дёҖдҪ“еҢ–зҡ„ж–°еһӢз®—еҠӣзҪ‘з»ңдҪ“зі»пјҢе°ҶдёңйғЁз®—еҠӣйңҖжұӮжңүеәҸеј•еҜјеҲ°иҘҝйғЁпјҢдјҳеҢ–ж•°жҚ®дёӯеҝғе»әи®ҫеёғеұҖпјҢдҝғиҝӣдёңиҘҝйғЁеҚҸеҗҢиҒ”еҠЁпјҢи®©иҘҝйғЁзҡ„з®—еҠӣиө„жәҗжӣҙе……еҲҶең°ж”Ҝж’‘дёңйғЁж•°жҚ®зҡ„иҝҗз®—пјҢжӣҙеҘҪдёәж•°еӯ—еҢ–еҸ‘еұ•иөӢиғҪгҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘改委зӯү5йғЁй—ЁеҸ‘еёғгҖҠе…ідәҺж·ұе…Ҙе®һж–ҪвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢеҠ еҝ«жһ„е»әе…ЁеӣҪдёҖдҪ“еҢ–з®—еҠӣзҪ‘зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәпјҡжҺЁиҝӣж•°жҚ®дёӯеҝғз”ЁиғҪи®ҫеӨҮиҠӮиғҪйҷҚзўіж”№йҖ пјҢжҺЁе№ҝж¶ІеҶ·зӯүе…Ҳиҝӣж•ЈзғӯжҠҖжңҜгҖӮдјҳеҢ–ж•°жҚ®дёӯеҝғиҙҹиҚ·иҝҗиЎҢж—¶ж®өпјҢжҸҗеҚҮж•°жҚ®дёӯеҝғзӯүиҙҹиҚ·зҡ„жҹ”жҖ§и°ғиҠӮе“Қеә”иғҪеҠӣгҖӮжҺЁеҠЁж•°жҚ®дёӯеҝғеӨҮз”Ёз”өжәҗз»ҝиүІеҢ–гҖӮж¶ІеҶ·жҠҖжңҜдҪңдёәйҷҚдҪҺж•°жҚ®дёӯеҝғиғҪиҖ—пјҢжҸҗй«ҳиғҪжәҗдҪҝз”ЁзҺҮзҡ„ж ёеҝғе…ій”®жҠҖжңҜпјҢе°ҶдјҡжҲҗдёәжңӘжқҘеӣҪ家е’ҢиЎҢдёҡе…іжіЁзҡ„йҮҚзӮ№ж–№еҗ‘пјҢеӣҪ家е°Ҷдјҡйј“еҠұж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡйҮҚзӮ№дјҒдёҡжҺЁеҠЁжҠҖжңҜз ”еҸ‘еҸҠеә”з”ЁпјҢиҝӣдёҖжӯҘжҺЁеҠЁж¶ІеҶ·ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

дёүгҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡдә§дёҡй“ҫ

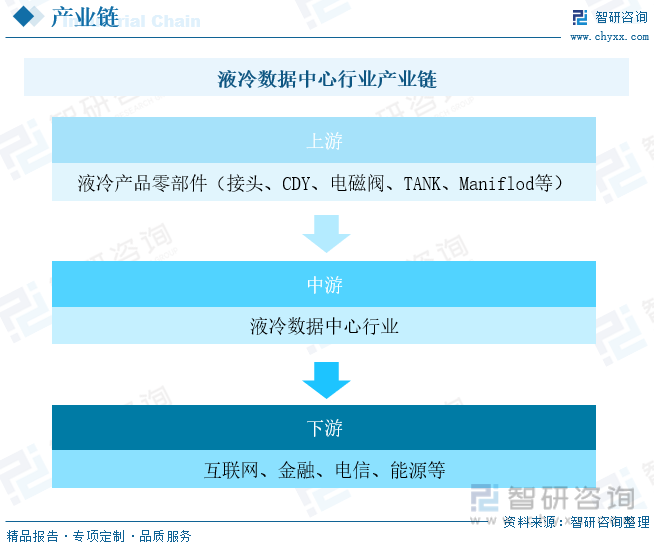

ж¶ІеҶ·дә§дёҡз”ҹжҖҒж¶үеҸҠдә§дёҡй“ҫдёҠдёӯдёӢжёёпјҢеҢ…жӢ¬дёҠжёёзҡ„дә§е“Ғйӣ¶йғЁд»¶жҸҗдҫӣе•ҶгҖҒдёӯжёёзҡ„ж¶ІеҶ·жңҚеҠЎеҷЁжҸҗдҫӣе•ҶеҸҠдёӢжёёзҡ„з®—еҠӣдҪҝз”ЁиҖ…гҖӮж¶ІеҶ·ж•°жҚ®дёӯеҝғдёҠжёёдё»иҰҒдёәдә§е“Ғйӣ¶йғЁд»¶пјҢеҢ…жӢ¬жҺҘеӨҙгҖҒCDUгҖҒз”өзЈҒйҳҖгҖҒTANKгҖҒManiflodзӯүгҖӮдёӯжёёдё»иҰҒдёәж¶ІеҶ·жңҚеҠЎеҷЁпјҢд№ҹжҳҜдә§дёҡй“ҫзҡ„ж ёеҝғгҖӮдёӢжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬дә’иҒ”зҪ‘гҖҒйҮ‘иһҚгҖҒз”өдҝЎгҖҒж”ҝеәңгҖҒиғҪжәҗзӯүдҝЎжҒҜеҢ–зЁӢеәҰзӣёеҜ№иҫғй«ҳзҡ„иЎҢдёҡпјҢж¶өзӣ–жҷәж…§и®Ўз®—гҖҒз”өеӯҗж”ҝеҠЎгҖҒдјҒдёҡдҝЎжҒҜеҢ–гҖҒе…ій”®еә”з”Ёд»ҘеҸҠж°‘з”ҹзӯүзӣёе…ійўҶеҹҹпјҢеҢ…жӢ¬дёүеӨ§з”өдҝЎиҝҗиҗҘе•ҶпјҢд»ҘеҸҠи…ҫи®ҜгҖҒйҳҝйҮҢе·ҙе·ҙзӯүдә’иҒ”зҪ‘еӨ§еһӢдјҒдёҡгҖӮ

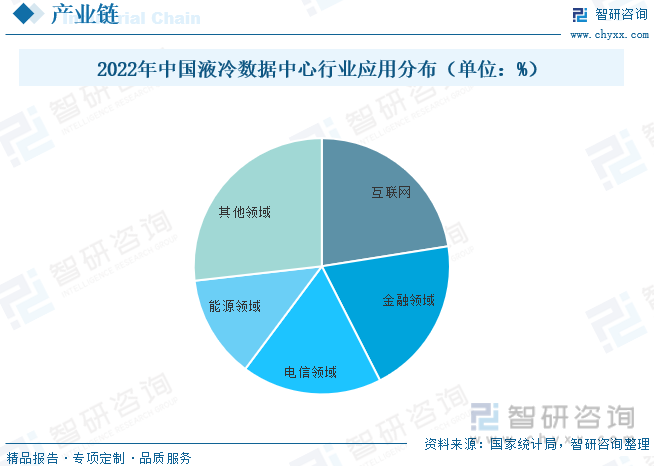

дёҺйЈҺеҶ·й…ҚеҗҲпјҢдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиөӢиғҪеҗ„иЎҢдёҡеҸ‘еұ•гҖӮжңӘжқҘж•°жҚ®дёӯеҝғжё©жҺ§еёӮеңәе°ҶеҮәзҺ°вҖңйЈҺеҶ·+ж¶ІеҶ·вҖқеҚҸеҗҢеҸ‘еұ•зҡ„ж јеұҖгҖӮйЈҺеҶ·жҠҖжңҜдёҚдјҡиў«ж¶ІеҶ·е®Ңе…ЁеҸ–д»ЈпјҢиҖҢжҳҜй’ҲеҜ№е®ўжҲ·зҡ„дёҚеҗҢйңҖжұӮпјҢйҖүжӢ©дёҚеҗҢзҡ„ж•°жҚ®дёӯеҝғеҲ¶еҶ·ж–№жЎҲгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғдё»иҰҒеә”з”ЁеңЁд»Ҙи¶…з®—дёәд»ЈиЎЁзҡ„еә”з”ЁеҪ“дёӯпјҢйҡҸзқҖдә’иҒ”зҪ‘гҖҒйҮ‘иһҚе’Ңз”өдҝЎиЎҢдёҡдёҡеҠЎйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢе°ҶеҜ№ж•°жҚ®дёӯеҝғж¶ІеҶ·зҡ„йңҖжұӮйҮҸе°ҶдјҡжҢҒз»ӯеҠ еӨ§гҖӮ2022е№ҙжҲ‘еӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеә”з”ЁдёӯпјҢдә’иҒ”зҪ‘еҚ жҜ”22.5%пјҢйҮ‘иһҚйўҶеҹҹеҚ жҜ”20%пјҢз”өдҝЎйўҶеҹҹеҚ жҜ”17.7%пјҢиғҪжәҗйўҶеҹҹеҚ жҜ”13%пјҢе…¶д»–йўҶеҹҹеҚ жҜ”26.8%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжҠ•иө„规模预жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

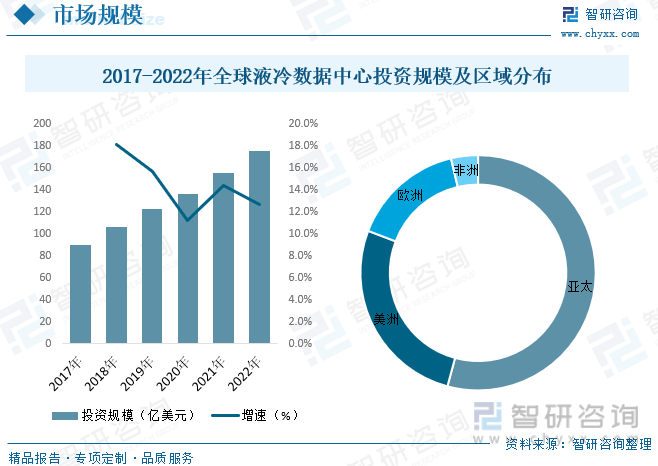

20дё–зәӘ90е№ҙд»ЈпјҢйӣҶжҲҗз”өи·ҜеҸ‘еұ•иҮідә’иЎҘйҮ‘еұһж°§еҢ–зү©еҚҠеҜјдҪ“пјҲCMOSпјүпјҢеҜјиҮҙз”өеӯҗеҷЁд»¶зҡ„еҠҹзҺҮеҸҠе°ҒиЈ…еҜҶеәҰйЈһйҖҹеўһеҠ пјҢCMOSзҡ„иҝҗз®—иғҪеҠӣиҝңи¶…д№ӢеүҚзҡ„еҸҢжһҒжҷ¶дҪ“з®ЎпјҢй«ҳеҠҹиҖ—е’Ңй«ҳе°ҒиЈ…еҜҶеәҰеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„еҶ·еҚҙйңҖжұӮгҖӮдәӢе®һдёҠпјҢеңЁжӯӨд№ӢеүҚпјҢиЎҢдёҡе®һи·өе·Із»ҸеҸ‘зҺ°ж¶ІеҶ·жҳҜж»Ўи¶іеӨҡиҠҜзүҮжЁЎеқ—йЈһйҖҹеўһй•ҝзҡ„еҶ·еҚҙйңҖжұӮзҡ„еҗҲйҖӮжҠҖжңҜгҖӮжңҖж—©зҡ„CPUж¶ІеҶ·ж•ЈзғӯеҷЁеҲ©з”Ёзӣҙеҫ„4cmзҡ„й“қеҲ¶ж•ЈзғӯзүҮпјҢеҮәзҺ°еңЁ20дё–зәӘ80е№ҙд»Јжң«90е№ҙд»ЈеҲқгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„жҺўзҙўеҸҠеҸ‘еұ•пјҢзӣ®еүҚе®һйҷ…еә”з”ЁдәҺж•°жҚ®дёӯеҝғзҡ„ж¶ІеҶ·дё»иҰҒжңү2з§Қж–№ејҸпјҡжөёжІЎејҸеҸҠеҶ·жқҝејҸгҖӮж•°жҚ®жҳҫзӨәпјҢ2017е№ҙе…Ёзҗғж¶ІеҶ·ж•°жҚ®дёӯеҝғжҠ•иө„规模89.6дәҝзҫҺе…ғпјҢ2022е№ҙеўһиҮі175.7дәҝзҫҺе…ғпјҢе…¶дёӯдәҡеӨӘең°еҢәеҚ жҜ”54.2%пјҢзҫҺжҙІең°еҢәеҚ жҜ”26.6%пјҢ欧жҙІең°еҢәеҚ жҜ”15.5%пјҢе…¶д»–ең°еҢәеҚ жҜ”3.7%гҖӮ

иҮӘ2018е№ҙиө·пјҢдёӯеӣҪж•°жҚ®дёӯеҝғиЎҢдёҡеҝ«йҖҹе…ҙиө·пјҢжңәжҹңеҜҶеәҰд»Һ4.4KwйҖҗжӯҘеҗ‘6KwгҖҒ8KwеҲ°жӣҙй«ҳеҠҹзҺҮзҡ„йңҖжұӮпјҢйҡҸзқҖдјҒдёҡй«ҳеҜҶйңҖжұӮзҡ„жҳҫзҺ°пјҢдј з»ҹйЈҺеҶ·еҸҠж°ҙеҶ·еҲ¶еҶ·ж–№ејҸж•°жҚ®дёӯеҝғе·Іж— жі•ж»Ўи¶ідјҒдёҡйңҖжұӮпјҢж¶ІеҶ·ж•°жҚ®дёӯеҝғејҖе§ӢйҖҗжӯҘеә”з”ЁеңЁеҗ„зұ»еһӢдјҒдёҡй«ҳеҜҶж•°жҚ®дёӯеҝғдёӯгҖӮзҺ°йҳ¶ж®өдёӯеӣҪж•°жҚ®дёӯеҝғе№ҙеқҮжңәжҹңеҠҹзҺҮйңҖжұӮд»ҚйӣҶдёӯеңЁ4KwиҮі15Kwд№Ӣй—ҙпјҢдҪҶдјҙйҡҸдјҒдёҡAIгҖҒеӨ§ж•°жҚ®зӯүж–°е…ҙжҠҖжңҜеә”з”ЁзЁӢеәҰзҡ„еҠ ж·ұпјҢдјҒдёҡй«ҳеҜҶйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁж¶ІеҶ·ж•°жҚ®дёӯеҝғйңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢ2017е№ҙжҲ‘еӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғжҠ•иө„规模дёә169.1дәҝе…ғпјҢеҲ°2022е№ҙеўһй•ҝиҮі436.3дәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғжҠ•иө„规模дёӯеҶ·жқҝејҸдёә283.6дәҝе…ғпјҢдҫөжІЎејҸеҸҠе…¶д»–дёә152.7дәҝе…ғгҖӮ

дә”гҖҒдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡйўҶе…ҲдјҒдёҡ

йЈҺеҶ·ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–Ҫиө·жӯҘиҫғж—©пјҢе·ІеҸ‘еұ•еӨҡе№ҙпјҢеёӮеңәеҸ‘еұ•е·ІиҫғдёәжҲҗзҶҹпјҢж¶ІеҶ·жҠҖжңҜдҪңдёәж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪеҶ·еҚҙж–№йқўзҡ„й«ҳж–°жҠҖжңҜпјҢиҰҶзӣ–еӨҡеӯҰ科е’ҢеӨҡйўҶеҹҹпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢйңҖиҰҒдјҒдёҡе…·еӨҮй«ҳж°ҙе№ізҡ„з ”еҸ‘иғҪеҠӣе’Ңдё°еҜҢзҡ„иЎҢдёҡз»ҸйӘҢпјҢеӣ жӯӨпјҢзӣ®еүҚеӣҪеҶ…еӨ–ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–Ҫж¶ІеҶ·жҠҖжңҜжҷ®еҸҠзҺҮе°ҡиҫғдҪҺпјҢжҺҢжҸЎиҜҘжҠҖжңҜзҡ„дјҒдёҡиҫғе°‘пјҢеңЁжҠҖжңҜе’Ңдә§е“Ғж–№йқўжӯЈеңЁйҖҗжӯҘиө°еҗ‘жҲҗзҶҹгҖӮеңЁеӣҪеҶ…еёӮеңәдёӯпјҢд»Ҙжӣҷе…үж•°еҲӣзӯүдёәд»ЈиЎЁзҡ„дјҳз§ҖдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜз§ҜзҙҜе’ҢжІүж·ҖпјҢе·Із»Ҹеұ•зҺ°еҮәиҫғдёәжҳҺжҳҫзҡ„жҠҖжңҜдјҳеҠҝе’ҢеёӮеңәе…ҲеҸ‘дјҳеҠҝпјҢ并йҖҗжӯҘе·©еӣәз«һдәүдјҳеҠҝпјҢжңӘжқҘж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеҶ…е°ҶдјҡеҪўжҲҗйҫҷеӨҙеҺӮе•ҶеҚ жҚ®дё»иҰҒеёӮеңәд»Ҫйўқзҡ„з«һдәүж јеұҖгҖӮ

е…ӯгҖҒдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶ІеҶ·жҠҖжңҜзҡ„дјҳеҠҝдёҚж–ӯжҳҫзҺ°е’Ңдј з»ҹи§Ӯеҝөзҡ„ж”№еҸҳпјҢж¶ІеҶ·ж•°жҚ®дёӯеҝғзҡ„еёӮеңәжҺҘеҸ—еәҰдёҚж–ӯжҸҗй«ҳгҖӮдј з»ҹж•°жҚ®дёӯеҝғж”№йҖ е’Ңж–°ж•°жҚ®е»әи®ҫйҖҗжёҗеә”з”Ёж¶ІеҶ·жҠҖжңҜпјҢж¶ІеҶ·ж•°жҚ®дёӯеҝғжҷ®еҸҠйҖҹеәҰеҠ еҝ«пјҢеёӮеңә收е…Ҙе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеҸҰеӨ–пјҢж¶ІеҶ·ж•°жҚ®дёӯеҝғеҸҠеҹәзЎҖи®ҫж–ҪиЎҢдёҡйј“еҠұжҖ§ж”ҝзӯ–жҺЁеҠЁж¶ІеҶ·ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢж¶ІеҶ·ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪдёҚж–ӯиҝӯд»ЈеҸ‘еұ•пјҢеҹәзЎҖи®ҫж–Ҫеҗ„жЁЎеқ—зі»з»ҹжҖ§иғҪдёҚж–ӯдјҳеҢ–еҚҮзә§пјҢж•°жҚ®дёӯеҝғзҡ„иҝҗиЎҢж•ҲзҺҮжҢҒз»ӯжҸҗеҚҮпјҢиҝҗиЎҢжҲҗжң¬йҷҚдҪҺи¶ӢеҠҝејҖе§ӢжҳҺжң—гҖӮжөёжІЎејҸж¶ІеҶ·жҠҖжңҜиғҪеӨҹжӣҙеҘҪең°йҖӮеә”й«ҳеҠҹзҺҮеҜҶеәҰжңҚеҠЎеҷЁе’ҢиҠҜзүҮзҡ„зғӯзү№жҖ§пјҢе…·жңүжӣҙй«ҳзҡ„иғҪж•ҲжҜ”е’ҢеҸҜйқ жҖ§пјҢеӣ жӯӨж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеҪ“дёӯжөёжІЎејҸж¶ІеҶ·еҚ жҜ”йҖҗжёҗдёҠеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжҠ•иө„规模预жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжҠ•иө„规模预жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжҠ•иө„规模预жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«ж¶ІеҶ·ж•°жҚ®дёӯеҝғдё»жөҒеҺӮе•Ҷз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢ2021-2023е№ҙдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ