ж‘ҳиҰҒпјҡеҸ—ж–°еҹәе»әгҖҒж•°еӯ—еҢ–иҪ¬еһӢеҸҠж•°еӯ—дёӯеӣҪиҝңжҷҜзӣ®ж ҮзӯүеӣҪ家ж”ҝзӯ–дҝғиҝӣеҸҠдјҒдёҡйҷҚжң¬еўһж•ҲйңҖжұӮзҡ„й©ұеҠЁпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模жҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖӮ2017е№ҙжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模дёә512.8дәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模已еўһй•ҝиҮі1900.7дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә29.96%гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҗ„ең°еҢәгҖҒеҗ„иЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„ж·ұе…ҘжҺЁиҝӣпјҢжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模е°ҶдҝқжҢҒжҢҒз»ӯеўһй•ҝжҖҒеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж•°жҚ®дёӯеҝғпјҢеҚідёәйӣҶдёӯж”ҫзҪ®зҡ„з”өеӯҗдҝЎжҒҜи®ҫеӨҮжҸҗдҫӣиҝҗиЎҢзҺҜеўғзҡ„е»әзӯ‘еңәжүҖпјҢеҢ…жӢ¬дё»жңәжҲҝгҖҒиҫ…еҠ©еҢәгҖҒж”ҜжҢҒеҢәе’ҢиЎҢж”ҝз®ЎзҗҶеҢәзӯүгҖӮдҪңдёәз®—еҠӣеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж•°жҚ®дёӯеҝғжҳҜдҝғиҝӣ5GгҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—зӯүж–°дёҖд»Јж•°еӯ—жҠҖжңҜеҸ‘еұ•зҡ„ж•°жҚ®дёӯжһўе’Ңз®—еҠӣиҪҪдҪ“пјҢеҜ№дәҺж•°еӯ—з»ҸжөҺеўһй•ҝе…·жңүйҮҚиҰҒеҠ©жҺЁдҪңз”ЁгҖӮж №жҚ®жңҚеҠЎеҜ№иұЎдёҚеҗҢпјҢж•°жҚ®дёӯеҝғеҸҜд»ҘеҲҶдёәдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғпјҲIDCпјүгҖҒеӣҪ家数жҚ®дёӯеҝғпјҲNDCпјүе’ҢдјҒдёҡж•°жҚ®дёӯеҝғпјҲNDCпјүпјӣжҢү照规模еӨ§е°ҸеҸҜеҲҶдёәи¶…еӨ§еһӢж•°жҚ®дёӯеҝғгҖҒеӨ§еһӢж•°жҚ®дёӯеҝғе’Ңдёӯе°ҸеһӢж•°жҚ®дёӯеҝғгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

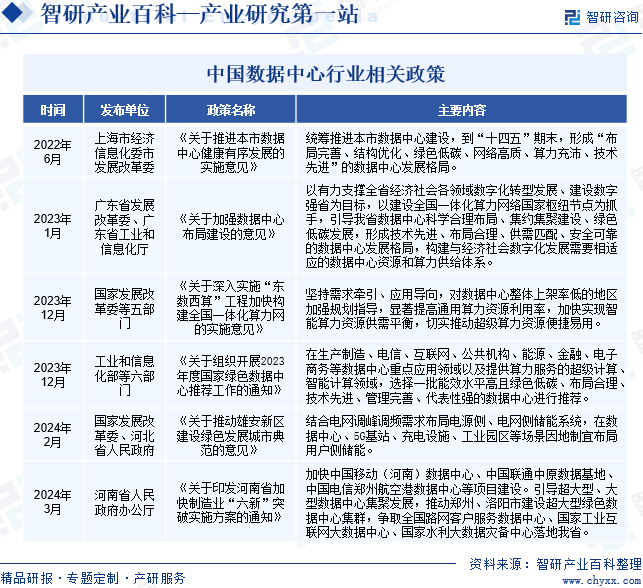

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж•°жҚ®дёӯеҝғиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұж•°жҚ®дёӯеҝғиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢдёҚд»…дёәж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжҳҺзЎ®гҖҒе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜпјҢеҗҢж—¶д№ҹдёәж•°жҚ®дёӯеҝғдјҒдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮ2023е№ҙ12жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ӯйғЁй—ЁеҚ°еҸ‘гҖҠе…ідәҺз»„з»ҮејҖеұ•2023е№ҙеәҰеӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғжҺЁиҚҗе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеңЁз”ҹдә§еҲ¶йҖ гҖҒз”өдҝЎгҖҒдә’иҒ”зҪ‘гҖҒе…¬е…ұжңәжһ„гҖҒиғҪжәҗгҖҒйҮ‘иһҚгҖҒз”өеӯҗе•ҶеҠЎзӯүж•°жҚ®дёӯеҝғйҮҚзӮ№еә”з”ЁйўҶеҹҹд»ҘеҸҠжҸҗдҫӣз®—еҠӣжңҚеҠЎзҡ„и¶…зә§и®Ўз®—гҖҒжҷәиғҪи®Ўз®—йўҶеҹҹпјҢйҖүжӢ©дёҖжү№иғҪж•Ҳж°ҙе№ій«ҳдё”з»ҝиүІдҪҺзўігҖҒеёғеұҖеҗҲзҗҶгҖҒжҠҖжңҜе…ҲиҝӣгҖҒз®ЎзҗҶе®Ңе–„гҖҒд»ЈиЎЁжҖ§ејәзҡ„ж•°жҚ®дёӯеҝғиҝӣиЎҢжҺЁиҚҗгҖӮ2024е№ҙ3жңҲпјҢжІіеҚ—зңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺеҚ°еҸ‘жІіеҚ—зңҒеҠ еҝ«еҲ¶йҖ дёҡвҖңе…ӯж–°вҖқзӘҒз ҙе®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒеҠ еҝ«дёӯеӣҪ移еҠЁпјҲжІіеҚ—пјүж•°жҚ®дёӯеҝғгҖҒдёӯеӣҪиҒ”йҖҡдёӯеҺҹж•°жҚ®еҹәең°гҖҒдёӯеӣҪз”өдҝЎйғ‘е·һиҲӘз©әжёҜж•°жҚ®дёӯеҝғзӯүйЎ№зӣ®е»әи®ҫгҖӮеј•еҜји¶…еӨ§еһӢгҖҒеӨ§еһӢж•°жҚ®дёӯеҝғйӣҶиҒҡеҸ‘еұ•пјҢжҺЁеҠЁйғ‘е·һгҖҒжҙӣйҳіеёӮе»әи®ҫи¶…еӨ§еһӢз»ҝиүІж•°жҚ®дёӯеҝғйӣҶзҫӨпјҢдәүеҸ–е…ЁеӣҪи·ҜзҪ‘е®ўжҲ·жңҚеҠЎж•°жҚ®дёӯеҝғгҖҒеӣҪ家е·Ҙдёҡдә’иҒ”зҪ‘еӨ§ж•°жҚ®дёӯеҝғгҖҒеӣҪ家ж°ҙеҲ©еӨ§ж•°жҚ®зҒҫеӨҮдёӯеҝғиҗҪең°жҲ‘зңҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

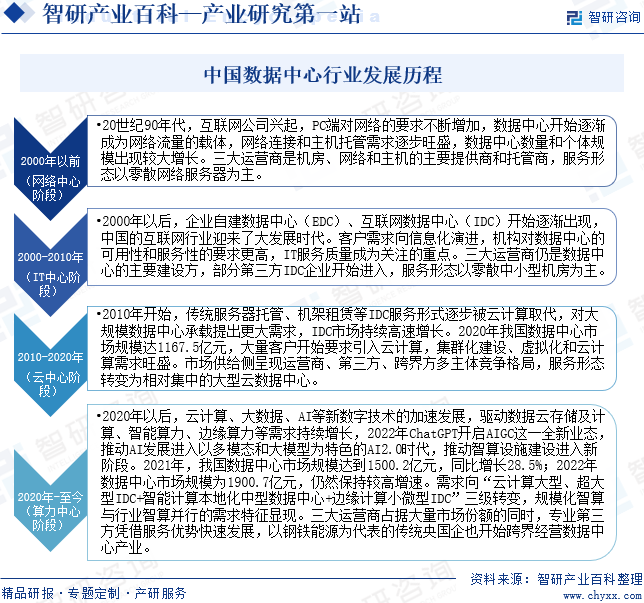

20дё–зәӘ90е№ҙд»ЈпјҢдә’иҒ”зҪ‘е…¬еҸёе…ҙиө·пјҢPCз«ҜеҜ№зҪ‘з»ңзҡ„иҰҒжұӮдёҚж–ӯеўһеҠ пјҢж•°жҚ®дёӯеҝғејҖе§ӢйҖҗжёҗжҲҗдёәзҪ‘з»ңжөҒйҮҸзҡ„иҪҪдҪ“пјҢзҪ‘з»ңиҝһжҺҘе’Ңдё»жңәжүҳз®ЎйңҖжұӮйҖҗжӯҘж—әзӣӣпјҢж•°жҚ®дёӯеҝғж•°йҮҸе’ҢдёӘдҪ“规模еҮәзҺ°иҫғеӨ§еўһй•ҝгҖӮдёүеӨ§иҝҗиҗҘе•ҶжҳҜжңәжҲҝгҖҒзҪ‘з»ңе’Ңдё»жңәзҡ„дё»иҰҒжҸҗдҫӣе•Ҷе’Ңжүҳз®Ўе•ҶпјҢжңҚеҠЎеҪўжҖҒд»Ҙйӣ¶ж•ЈзҪ‘з»ңжңҚеҠЎеҷЁдёәдё»гҖӮ

2000е№ҙд»ҘеҗҺпјҢдјҒдёҡиҮӘе»әж•°жҚ®дёӯеҝғпјҲEDCпјүгҖҒдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғпјҲIDCпјүејҖе§ӢйҖҗжёҗеҮәзҺ°пјҢдёӯеӣҪзҡ„дә’иҒ”зҪ‘иЎҢдёҡиҝҺжқҘдәҶеӨ§еҸ‘еұ•ж—¶д»ЈгҖӮе®ўжҲ·йңҖжұӮеҗ‘дҝЎжҒҜеҢ–жј”иҝӣпјҢжңәжһ„еҜ№ж•°жҚ®дёӯеҝғзҡ„еҸҜз”ЁжҖ§е’ҢжңҚеҠЎжҖ§зҡ„иҰҒжұӮжӣҙй«ҳпјҢITжңҚеҠЎиҙЁйҮҸжҲҗдёәе…іжіЁзҡ„йҮҚзӮ№гҖӮдёүеӨ§иҝҗиҗҘе•Ҷд»ҚжҳҜж•°жҚ®дёӯеҝғзҡ„дё»иҰҒе»әи®ҫж–№пјҢйғЁеҲҶ第дёүж–№IDCдјҒдёҡејҖе§Ӣиҝӣе…ҘпјҢжңҚеҠЎеҪўжҖҒд»Ҙйӣ¶ж•Јдёӯе°ҸеһӢжңәжҲҝдёәдё»гҖӮ

2010е№ҙејҖе§ӢпјҢдј з»ҹжңҚеҠЎеҷЁжүҳз®ЎгҖҒжңәжһ¶з§ҹиөҒзӯүIDCжңҚеҠЎеҪўејҸйҖҗжӯҘиў«дә‘и®Ўз®—еҸ–д»ЈпјҢеҜ№еӨ§и§„жЁЎж•°жҚ®дёӯеҝғжүҝиҪҪжҸҗеҮәжӣҙеӨ§йңҖжұӮпјҢIDCеёӮеңәжҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖӮ2020е№ҙжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模иҫҫ1167.5дәҝе…ғпјҢеӨ§йҮҸе®ўжҲ·ејҖе§ӢиҰҒжұӮеј•е…Ҙдә‘и®Ўз®—пјҢйӣҶзҫӨеҢ–е»әи®ҫгҖҒиҷҡжӢҹеҢ–е’Ңдә‘и®Ўз®—йңҖжұӮж—әзӣӣгҖӮеёӮеңәдҫӣз»ҷдҫ§е‘ҲзҺ°иҝҗиҗҘе•ҶгҖҒ第дёүж–№гҖҒи·Ёз•Ңж–№еӨҡдё»дҪ“з«һдәүж јеұҖпјҢжңҚеҠЎеҪўжҖҒиҪ¬еҸҳдёәзӣёеҜ№йӣҶдёӯзҡ„еӨ§еһӢдә‘ж•°жҚ®дёӯеҝғгҖӮ

2020е№ҙд»ҘеҗҺпјҢдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒAIзӯүж–°ж•°еӯ—жҠҖжңҜзҡ„еҠ йҖҹеҸ‘еұ•пјҢй©ұеҠЁж•°жҚ®дә‘еӯҳеӮЁеҸҠи®Ўз®—гҖҒжҷәиғҪз®—еҠӣгҖҒиҫ№зјҳз®—еҠӣзӯүйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙChatGPTејҖеҗҜAIGCиҝҷдёҖе…Ёж–°дёҡжҖҒпјҢжҺЁеҠЁAIеҸ‘еұ•иҝӣе…Ҙд»ҘеӨҡжЁЎжҖҒе’ҢеӨ§жЁЎеһӢдёәзү№иүІзҡ„AI2.0ж—¶д»ЈпјҢжҺЁеҠЁжҷәз®—и®ҫж–Ҫе»әи®ҫиҝӣе…Ҙж–°йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

ж•°жҚ®дёӯеҝғзҡ„е»әи®ҫжҳҜдёҖйЎ№зі»з»ҹе·ҘзЁӢпјҢиҰҒжұӮдҪҚзҪ®йҖүжӢ©еҗҲзҗҶгҖҒз”өжәҗдҫӣеә”зЁіе®ҡгҖҒз”өеҠӣжҲҗжң¬дҪҺе»үпјҢе…·жңүиүҜеҘҪзҡ„жңәжҲҝзҺҜеўғе’Ңе®үе…ЁдҝқиҜҒпјҢиҝҳйңҖиҰҒжҠ•е…ҘеӨ§йҮҸжҖ§иғҪдјҳиүҜзҡ„дё»жңәгҖҒж•°жҚ®еӯҳеӮЁи®ҫеӨҮгҖҒеёҰе®Ҫиө„жәҗе’ҢиҪҜ件系з»ҹгҖҒзІҫеҜҶз©әи°ғзі»з»ҹгҖҒж°”дҪ“ж¶ҲйҳІзі»з»ҹзӯүй«ҳд»·еҖјиҪҜ硬件и®ҫж–ҪгҖӮеӣ жӯӨпјҢж•°жҚ®дёӯеҝғдјҒдёҡиҮӘиә«йңҖиҰҒжңүиҫғејәзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙж»Ўи¶іж•°жҚ®дёӯеҝғе»әи®ҫе’ҢдёҡеҠЎиҝҗиҗҘзҡ„иө„йҮ‘йңҖжұӮпјҢж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

ж•°жҚ®дёӯеҝғеұһдәҺй«ҳж–°жҠҖжңҜиЎҢдёҡпјҢжҠҖжңҜзҡ„еҸ‘еұ•дёҺжӣҙж–°йҖҹеәҰиҫғеҝ«пјҢиЎҢдёҡжҠҖжңҜй—Ёж§ӣи¶ҠжқҘи¶Ҡй«ҳгҖӮж•°жҚ®дёӯеҝғжҳҜдёҖдёӘеӨҚжқӮзҡ„зі»з»ҹпјҢе…¶ж ёеҝғжҠҖжңҜд»ҘеҸҠй…ҚеҘ—жңҚеҠЎгҖҒеўһеҖјжңҚеҠЎиҪҜ件зҡ„ејҖеҸ‘йғҪйңҖиҰҒжңҚеҠЎе•Ҷе…·еӨҮиҫғејәзҡ„з ”еҸ‘иғҪеҠӣдёҺжҠҖжңҜз§ҜзҙҜгҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„дјҒдёҡеә”еҪ“е…·еӨҮжҢҒз»ӯз ”еҸ‘иғҪеҠӣпјҢйңҖиҰҒдёҚж–ӯжӣҙж–°гҖҒдјҳеҢ–е…¶жҠҖжңҜпјҢжүҚиғҪж»Ўи¶іеёӮеңәзҡ„йңҖжұӮгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

еёӮеңәз«һдәүеҪ’ж №еҲ°еә•жҳҜдәәжүҚзҡ„з«һдәүпјҢдё»иҰҒдҪ“зҺ°дёәдәәе‘ҳз»јеҗҲзҙ иҙЁзҡ„з«һдәүпјҢиҖҢдәәе‘ҳз»јеҗҲзҙ иҙЁзҡ„жҸҗй«ҳжҳҜдёҖдёӘй•ҝжңҹз§ҜзҙҜзҡ„иҝҮзЁӢгҖӮж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„жҠҖжңҜеҗ«йҮҸиҫғй«ҳпјҢе°Өе…¶жҳҜй«ҳз«Ҝдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§пјҢжӣҙйңҖиҰҒдёҖжү№ж—ўзІҫйҖҡдё“дёҡзҹҘиҜҶпјҢеҸҲе…·жңүиЎҢдёҡз»ҸйӘҢзҡ„дјҳз§ҖдәәжүҚгҖӮйҡҸзқҖж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘпјҢж–°е·ҘиүәгҖҒж–°жөҒзЁӢзҡ„дёҚж–ӯжҺЁеҮәпјҢйғҪиҰҒжұӮж•°жҚ®дёӯеҝғд»Һдёҡдәәе‘ҳе…·жңүеӨҚеҗҲеһӢзҡ„дё“дёҡзҹҘиҜҶз»“жһ„е’Ңиҫғејәзҡ„еӯҰд№ иғҪеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж•°жҚ®дёӯеҝғдә§дёҡй“ҫз”ұдёҠжёёеҹәзЎҖи®ҫж–ҪгҖҒдёӯжёёиҝҗиҗҘжңҚеҠЎеҸҠи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖҒдёӢжёёз»Ҳз«Ҝз”ЁжҲ·дёүйғЁеҲҶжһ„жҲҗгҖӮеҹәзЎҖи®ҫж–ҪеҢ…жӢ¬жңҚеҠЎеҷЁгҖҒе…үжЁЎеқ—зӯүITи®ҫеӨҮеҸҠз”өжәҗгҖҒеҲ¶еҶ·гҖҒжңәжҹңзӯүйқһITи®ҫеӨҮгҖӮдә§дёҡй“ҫдёӯжёёеҢ…жӢ¬дёәж•°жҚ®дёӯеҝғжҸҗдҫӣйӣҶжҲҗжңҚеҠЎгҖҒиҝҗз»ҙжңҚеҠЎзӯүж•ҙдҪ“и§ЈеҶіж–№жЎҲд»ҘеҸҠжҸҗдҫӣдә‘жңҚеҠЎзӯүзӣёе…іжңҚеҠЎзҡ„дҫӣеә”е•ҶгҖӮдә§дёҡй“ҫдёӢжёёдёәж•°жҚ®дёӯеҝғеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬дә’иҒ”зҪ‘гҖҒйҮ‘иһҚгҖҒиҪҜ件гҖҒз”өеҠӣгҖҒе·ҘдёҡгҖҒеҢ»з–—зӯүиЎҢдёҡгҖӮ

зҙ«е…үиӮЎд»Ҫжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қй•ҝиҷ№з”өеӯҗжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҪҜйҖҡеҠЁеҠӣдҝЎжҒҜжҠҖжңҜ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё жӢ“з»ҙдҝЎжҒҜзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҷ…ж—ӯеҲӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүе…үиҝ…科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪж–°жҳ“зӣӣйҖҡдҝЎжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүиҒ”зү№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһдјҳиҝ…科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҳіе…үз”өжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй№Ҹзӣӣз”өеҠӣ科жҠҖжңүйҷҗе…¬еҸё иӢҸе·һж–Ҝж је°”з”өжәҗи®ҫеӨҮжңүйҷҗе…¬еҸё еёёе·һеёӮдҝЎе®қз”өжәҗи®ҫеӨҮжңүйҷҗе…¬еҸё еҶ°еұұеҶ·зғӯ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ°иҪ®зҺҜеўғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжө·е®№е•Ҷз”ЁеҶ·й“ҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйӣӘдәәиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҙ«е…үиӮЎд»Ҫжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қй•ҝиҷ№з”өеӯҗжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҪҜйҖҡеҠЁеҠӣдҝЎжҒҜжҠҖжңҜ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё жӢ“з»ҙдҝЎжҒҜзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҷ…ж—ӯеҲӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүе…үиҝ…科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪж–°жҳ“зӣӣйҖҡдҝЎжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүиҒ”зү№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһдјҳиҝ…科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҳіе…үз”өжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй№Ҹзӣӣз”өеҠӣ科жҠҖжңүйҷҗе…¬еҸё иӢҸе·һж–Ҝж је°”з”өжәҗи®ҫеӨҮжңүйҷҗе…¬еҸё еёёе·һеёӮдҝЎе®қз”өжәҗи®ҫеӨҮжңүйҷҗе…¬еҸё еҶ°еұұеҶ·зғӯ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ°иҪ®зҺҜеўғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжө·е®№е•Ҷз”ЁеҶ·й“ҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйӣӘдәәиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪз”өдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

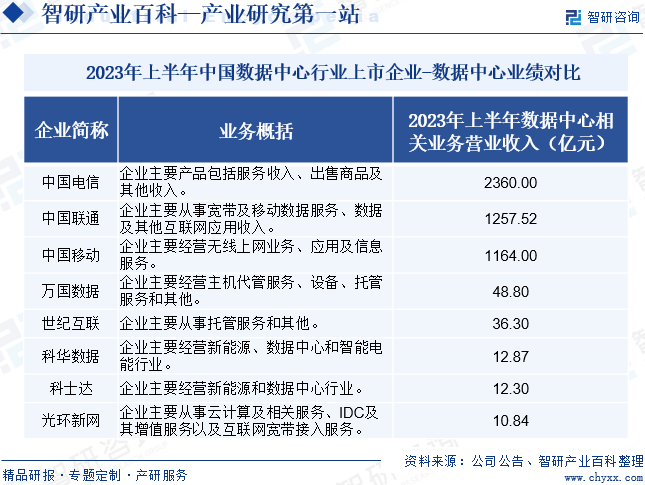

дёӯеӣҪз”өдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸёе§Ӣз»ҲеқҡжҢҒеҹәзЎҖдёҡеҠЎгҖҒдә§дёҡж•°еӯ—еҢ–дёҡеҠЎзҡ„еҚҸеҗҢеҸ‘еұ•е’ҢиһҚйҖҡдә’дҝғпјҢдёҚж–ӯжҸҗеҚҮж•°еӯ—еҢ–дә§е“ҒдёҺжңҚеҠЎзҡ„дҫӣз»ҷиғҪеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡжҢҒз»ӯжҺЁиҝӣеҹәзЎҖдёҡеҠЎиҪ¬еһӢеҚҮзә§пјҢдёҚж–ӯдјҳеҢ–5GзҪ‘з»ңиҰҶзӣ–пјҢжҺЁиҝӣ5Gеә”з”ЁAIжҷәиғҪеҢ–еҚҮзә§пјӣеҠ еҝ«жҺЁиҝӣеҚғе…Ҷе®ҪеёҰе»әи®ҫпјҢжҸҗеҚҮ家еәӯй«ҳйҖҹиҝһжҺҘеҸҠеә”з”ЁдҪ“йӘҢпјӣжҢҒз»ӯжҸҗй«ҳж•°еӯ—з”ҹжҙ»е№іеҸ°иғҪеҠӣпјҢжү“йҖҡGBHCеә”з”ЁпјҢжҸҗдҫӣзӨҫеҢәжңҚеҠЎгҖҒзӨҫдјҡе…¬е…ұжңҚеҠЎгҖҒ家еәӯе®үе…ЁжңҚеҠЎзӯүеңәжҷҜеҢ–еә”з”ЁгҖӮжӯӨеӨ–пјҢдјҒдёҡжҢҒз»ӯеҠ еҝ«дә§дёҡж•°еӯ—еҢ–дёҡеҠЎеҸ‘еұ•пјҢд»ҘиһҚдә‘гҖҒиһҚAIгҖҒиһҚе®үе…ЁгҖҒиһҚе№іеҸ°дёәй©ұеҠЁпјҢеҸ‘жҢҘдә‘зҪ‘иһҚеҗҲгҖҒе®ўжҲ·иө„жәҗе’Ңеұһең°еҢ–жңҚеҠЎдјҳеҠҝпјҢеҠ еӨ§дјҳиҙЁй«ҳж•Ҳзҡ„ж•°еӯ—еҢ–дә§е“Ғе’ҢжңҚеҠЎдҫӣз»ҷпјҢд»ҘвҖңзҪ‘з»ң+дә‘и®Ўз®—+AI+еә”з”ЁвҖқжҺЁеҠЁеҚғиЎҢзҷҫдёҡдёҠдә‘з”Ёж•°иөӢжҷәпјҢдҝғиҝӣж•°еӯ—жҠҖжңҜе’Ңе®һдҪ“з»ҸжөҺж·ұеәҰиһҚеҗҲгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжңҚеҠЎж”¶е…ҘеҗҢжҜ”еўһй•ҝ6.59%иҮі2360дәҝе…ғгҖӮ

пјҲ2пјүдёӯеӣҪиҒ”еҗҲзҪ‘з»ңйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪиҒ”еҗҲзҪ‘з»ңйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸёдәҺ2009е№ҙз”ұеҺҹдёӯеӣҪзҪ‘йҖҡе’ҢеҺҹдёӯеӣҪиҒ”йҖҡеҗҲ并йҮҚз»„иҖҢжҲҗпјҢдё»иҰҒз»ҸиҗҘеӨ§иҒ”жҺҘгҖҒеӨ§и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒеӨ§еә”з”ЁгҖҒеӨ§е®үе…Ёдә”еӨ§дё»иҙЈдё»дёҡпјҢеңЁеӣҪеҶ…31дёӘзңҒпјҲиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮпјүе’ҢеўғеӨ–еӨҡдёӘеӣҪ家е’Ңең°еҢәи®ҫжңүеҲҶж”Ҝжңәжһ„пјҢжӢҘжңүиҰҶзӣ–е…ЁеӣҪгҖҒйҖҡиҫҫдё–з•Ңзҡ„ж•°еӯ—дҝЎжҒҜеҹәзЎҖи®ҫж–Ҫе’Ңе…Ёзҗғе®ўжҲ·жңҚеҠЎдҪ“зі»гҖӮдјҒдёҡдҪңдёәвҖңж•°еӯ—дҝЎжҒҜеҹәзЎҖи®ҫж–ҪиҝҗиҗҘжңҚеҠЎеӣҪ家йҳҹгҖҒзҪ‘з»ңејәеӣҪж•°еӯ—дёӯеӣҪжҷәж…§зӨҫдјҡе»әи®ҫдё»еҠӣеҶӣгҖҒж•°еӯ—жҠҖжңҜиһҚеҗҲеҲӣж–°жҺ’еӨҙе…өвҖқзҡ„еҹәзЎҖйҖҡдҝЎдјҒдёҡпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯе…·жңүеҹәзЎҖжҖ§гҖҒж”ҜжҹұжҖ§гҖҒжҲҳз•ҘжҖ§гҖҒе…ҲеҜјжҖ§зҡ„еҹәжң¬еҠҹиғҪдёҺең°дҪҚдҪңз”ЁгҖӮж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡе®ҪеёҰеҸҠ移еҠЁж•°жҚ®жңҚеҠЎиҗҘ收еҗҢжҜ”дёӢйҷҚ0.43%иҮі780дәҝе…ғпјӣж•°жҚ®еҸҠе…¶д»–дә’иҒ”зҪ‘еә”用收е…ҘиҗҘ收еҗҢжҜ”еўһй•ҝ18.28%иҮі477.52дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—ж–°еҹәе»әгҖҒж•°еӯ—еҢ–иҪ¬еһӢеҸҠж•°еӯ—дёӯеӣҪиҝңжҷҜзӣ®ж ҮзӯүеӣҪ家ж”ҝзӯ–дҝғиҝӣеҸҠдјҒдёҡйҷҚжң¬еўһж•ҲйңҖжұӮзҡ„й©ұеҠЁпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模жҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖӮ2017е№ҙжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模дёә512.8дәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模已еўһй•ҝиҮі1900.7дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә29.96%гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҗ„ең°еҢәгҖҒеҗ„иЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„ж·ұе…ҘжҺЁиҝӣпјҢжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңә规模е°ҶдҝқжҢҒжҢҒз»ӯеўһй•ҝжҖҒеҠҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§

ж•°жҚ®дёӯеҝғе·ІжҲҗдёәзҺ°д»ЈдҝЎжҒҜзӨҫдјҡзҡ„йҮҚиҰҒеҹәзҹіпјҢе№ҝжіӣеә”з”ЁдәҺдә’иҒ”зҪ‘гҖҒйҮ‘иһҚгҖҒиҪҜ件гҖҒз”өеҠӣгҖҒе·ҘдёҡгҖҒеҢ»з–—зӯүеӨҡдёӘе…ій”®йўҶеҹҹпјҢдёәиҝҷдәӣиЎҢдёҡзҡ„зЁіе®ҡиҝҗиЎҢе’ҢжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”Ҝж’‘гҖӮйҡҸзқҖдҝЎжҒҜдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•е’Ңе…¶еңЁеӣҪж°‘з»ҸжөҺдёӯең°дҪҚзҡ„ж—ҘзӣҠжҸҗеҚҮпјҢжҲ‘еӣҪжӯЈдёҚж–ӯеҠ еӨ§еҜ№еҗ„иЎҢдёҡпјҢзү№еҲ«жҳҜйҮ‘иһҚгҖҒиҪҜ件гҖҒз”өеҠӣгҖҒе·ҘдёҡгҖҒеҢ»з–—зӯүйўҶеҹҹзҡ„дҝЎжҒҜеҢ–е»әи®ҫжҠ•иө„еҠӣеәҰгҖӮдёӢжёёйўҶеҹҹзҡ„дҝЎжҒҜеҢ–е»әи®ҫжӯҘдјҗжӯЈеңЁеҠ еҝ«пјҢдёәж•°жҚ®дёӯеҝғзҡ„еҸ‘еұ•еёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж•°жҚ®дёӯеҝғдҪңдёәдҝЎжҒҜеӯҳеӮЁгҖҒеӨ„зҗҶе’Ңдј иҫ“зҡ„ж ёеҝғи®ҫж–ҪпјҢеңЁеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•дёӯжү®жј”зқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„и§’иүІгҖӮдёәдәҶжҺЁеҠЁж•°жҚ®дёӯеҝғзҡ„еҒҘеә·еҸ‘еұ•пјҢеӣҪ家жҢҒз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҢ…жӢ¬гҖҠе…ідәҺеҠ ејәж•°жҚ®дёӯеҝғеёғеұҖе»әи®ҫзҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺж·ұе…Ҙе®һж–ҪвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢеҠ еҝ«жһ„е»әе…ЁеӣҪдёҖдҪ“еҢ–з®—еҠӣзҪ‘зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҠе…ідәҺз»„з»ҮејҖеұ•2023е№ҙеәҰеӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғжҺЁиҚҗе·ҘдҪңзҡ„йҖҡзҹҘгҖӢзӯүж”ҝзӯ–пјҢдёәж•°жҚ®дёӯеҝғзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶејәеӨ§зҡ„еҠЁеҠӣ

зҪ‘з»ңдҝЎжҒҜе®үе…ЁгҖҒжө·йҮҸеӯҳеӮЁгҖҒзҪ‘з»ңдј иҫ“гҖҒиҝңзЁӢж“ҚжҺ§гҖҒзҪ‘з»ңзӣ‘жҺ§з®ЎзҗҶгҖҒж•°жҚ®еӨҮд»ҪеҸҠжҒўеӨҚгҖҒзҪ‘з»ңжөҒйҮҸз»ҹи®ЎзӯүжҠҖжңҜзҡ„еҸ‘еұ•дёҺеә”з”ЁпјҢдҪҝеҫ—ж•°жҚ®дёӯеҝғз”ұдё»жңәжүҳз®ЎгҖҒеёҰе®Ҫз§ҹз”ЁзӯүеҹәзЎҖдёҡеҠЎйҖҗжёҗиҪ¬еҗ‘зҪ‘з»ңе®үе…ЁгҖҒзі»з»ҹз®ЎзҗҶзӯүй«ҳйҷ„еҠ еҖјзҡ„еўһеҖјдёҡеҠЎгҖӮеҗҢж—¶пјҢзІҫзЎ®йҖҒйЈҺгҖҒзғӯжәҗеҝ«йҖҹеҶ·еҚҙгҖҒжҷәиғҪи°ғж•ҙзӯүжҠҖжңҜзҡ„еҮәзҺ°йҷҚдҪҺдәҶжңҚеҠЎеҷЁиҝҗз»ҙжҲҗжң¬пјҢжҸҗй«ҳдәҶжңҚеҠЎеҷЁзҡ„з®ЎзҗҶж•ҲзҺҮпјҢеҮҸе°‘дәҶең°еҹҹгҖҒз©әй—ҙзӯүеӣ зҙ еҜ№ж•°жҚ®дёӯеҝғеҸ‘еұ•зҡ„йҷҗеҲ¶пјҢжҺЁеҠЁдәҶж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиө„йҮ‘жҠ•е…ҘжңүйҷҗпјҢеҗҺз»ӯеҸ‘еұ•жҪңеҠӣдёҚи¶і

жҲ‘еӣҪж•°жҚ®дёӯеҝғз”ҹдә§дјҒдёҡзҡ„дё»иҰҒиһҚиө„жё йҒ“еҢ…жӢ¬иҮӘжңүиө„йҮ‘е’Ң银иЎҢиҙ·ж¬ҫгҖӮ然иҖҢпјҢйҡҸзқҖж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеёӮеңәз«һдәүзҡ„еҠ еү§пјҢиө„жң¬йҮ‘дёҚи¶ізҡ„й—®йўҳйҖҗжёҗеҮёжҳҫпјҢжҲҗдёәеҲ¶зәҰдј—еӨҡж•°жҚ®дёӯеҝғдјҒдёҡеҸ‘еұ•зҡ„дё»иҰҒ瓶йўҲгҖӮеңЁеӣҪйҷ…иҲһеҸ°дёҠпјҢдёҖдәӣиө„йҮ‘е®һеҠӣйӣ„еҺҡзҡ„еӨ§еҺӮе•ҶеҮӯеҖҹејәеӨ§зҡ„иҙўеҠӣж”ҜжҢҒпјҢиғҪеӨҹзҒөжҙ»еә”еҜ№еёӮеңәйңҖжұӮпјҢеҠ еӨ§еңЁз ”еҸ‘гҖҒз”ҹдә§д»ҘеҸҠеёӮеңәејҖжӢ“ж–№йқўзҡ„жҠ•е…ҘпјҢиҝӣдёҖжӯҘеҠ еү§дәҶж•°жҚ®дёӯеҝғиЎҢдёҡеҶ…ејәиҖ…жҒ’ејәзҡ„з«һдәүеұҖйқўпјҢдҪҝеҫ—еӣҪеҶ…ж•°жҚ®дёӯеҝғз”ҹдә§дјҒдёҡйқўдёҙз”ҹеӯҳеҚұжңәгҖӮ

пјҲ2пјүиҮӘеҠЁеҢ–иҝҗиҗҘиҪҜ件平еҸ°иғҪеҠӣзјәеӨұ

йҡҸзқҖж•°жҚ®дёӯеҝғиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•жҲҗзҶҹпјҢж•°жҚ®дёӯеҝғзҡ„жһ¶жһ„жҠҖжңҜе’Ңдә§е“ҒжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҸ‘еұ•пјҢеңЁжңӘжқҘйқһеёёй•ҝзҡ„дёҖж®өж—¶й—ҙеҶ…пјҢжҠҖжңҜеҸ‘еұ•зҡ„и·Ҝзәҝеӣҫе·Із»Ҹйқһеёёжё…жҷ°пјҢдҪҶжҳҜпјҢзӣёжҜ”дәҺи®ҫи®Ўе’Ңе»әи®ҫпјҢеңЁж•°жҚ®дёӯеҝғиҝҗиҗҘйўҶеҹҹпјҢж— и®әжҳҜеӣҪйҷ…пјҢиҝҳжҳҜеӣҪеҶ…йғҪеӯҳеңЁзқҖеҫҲеӨ§зҡ„зҹӯжқҝе’ҢдёҚи¶ігҖӮеӣҪеӨ–зҡ„ж•°жҚ®дёӯеҝғжңҚеҠЎе•ҶеңЁж•°жҚ®дёӯеҝғиҝҗиҗҘиҪҜ件平еҸ°дёҠзҡ„еҸ‘еұ•иҫғеҝ«гҖӮдҪҶжҳҜпјҢйҷӨдәҶе°ҡжңӘе®Ңе…Ёе…¬ејҖзҡ„еҮ дёӘдә’иҒ”зҪ‘е·ЁеӨҙзҡ„ж•°жҚ®дёӯеҝғеӨ–пјҢе…¶д»–е•Ҷдёҡж•°жҚ®дёӯеҝғзҡ„иҝҗиҗҘе№іеҸ°е•Ҷз”ЁиҪҜ件д№ҹжІЎжңүиҫҫеҲ°жҲҗзҶҹзҠ¶жҖҒгҖӮеӣ жӯӨпјҢжңӘжқҘпјҢж•°жҚ®дёӯеҝғзҡ„иҝҗиҗҘиҮӘеҠЁеҢ–е’Ңй«ҳж•Ҳз®ЎзҗҶзӯүиҝҳеӯҳеңЁзқҖе·ЁеӨ§зҡ„ж”№е–„е’ҢжҸҗй«ҳз©әй—ҙпјҢиҝҷе°ҶеҜ№ж•°жҚ®дёӯеҝғиЎҢдёҡжңӘжқҘзҡ„еҸ‘еұ•еёҰжқҘдёҖдәӣдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдё“дёҡиҝҗиҗҘдәәжүҚзјәеӨұ

з”ұдәҺиҝ‘е№ҙжқҘж•°жҚ®дёӯеҝғеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж•°жҚ®дёӯеҝғжңҚеҠЎе•ҶеҜ№дё“дёҡеҢ–дәәжүҚзҡ„йңҖжұӮйҮҸиҝ…йҖҹжү©еӨ§пјҢеҗҲж јдәәжүҚдҫӣдёҚеә”жұӮзҡ„зҹӣзӣҫеҚҒеҲҶзӘҒеҮәпјҢеҜ№ж•°жҚ®дёӯеҝғзҡ„иҝҗиҗҘдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮдёҖж–№йқўпјҢж•°жҚ®дёӯеҝғиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢж–°жҠҖжңҜеҝ«йҖҹжӣҙж–°пјҢиҖҢйғЁеҲҶж—©жңҹд»Һдёҡдәәе‘ҳзҹҘиҜҶз»“жһ„иҖҒеҢ–пјҢзјәд№ҸдёҡеҶ…зӣёе…ідё“дёҡиө„иҙЁи®ӨиҜҒпјҢд»ҘиҮідәҺйғЁеҲҶдәәе‘ҳдёҚйҖӮеә”ж–°зҡ„иЎҢдёҡзҺҜеўғиҰҒжұӮпјӣеҸҰдёҖж–№йқўпјҢж–°еўһдәәжүҚиЎҘз»ҷйҖҹеәҰи·ҹдёҚдёҠж•°жҚ®дёӯеҝғиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪж•°жҚ®дёӯеҝғеёӮеңәжҳҜз”ұдёүеӨ§еҹәзЎҖз”өдҝЎиҝҗиҗҘе•Ҷдё»еҜјгҖҒ第дёүж–№ж•°жҚ®дёӯеҝғиҝҗиҗҘе•Ҷе…ұеҗҢеҸӮдёҺзҡ„жҖ»дҪ“ж јеұҖгҖӮжҲ‘еӣҪж•°жҚ®дёӯеҝғиЎҢдёҡдёҠеёӮдјҒдёҡеҢ…жӢ¬дёӯеӣҪз”өдҝЎгҖҒдёӯеӣҪиҒ”йҖҡгҖҒдёӯеӣҪ移еҠЁгҖҒдёҮеӣҪж•°жҚ®гҖҒдё–зәӘдә’иҒ”гҖҒ科еҚҺж•°жҚ®гҖҒ科士иҫҫгҖҒе…үзҺҜж–°зҪ‘зӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪз”өдҝЎгҖҒдёӯеӣҪиҒ”йҖҡгҖҒдёӯеӣҪ移еҠЁгҖҒдёҮеӣҪж•°жҚ®гҖҒдё–зәӘдә’иҒ”ж•°жҚ®дёӯеҝғзӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә2360дәҝе…ғгҖҒ1257.52дәҝе…ғгҖҒ1164дәҝе…ғгҖҒ48.8дәҝе…ғе’Ң36.3дәҝе…ғгҖӮ

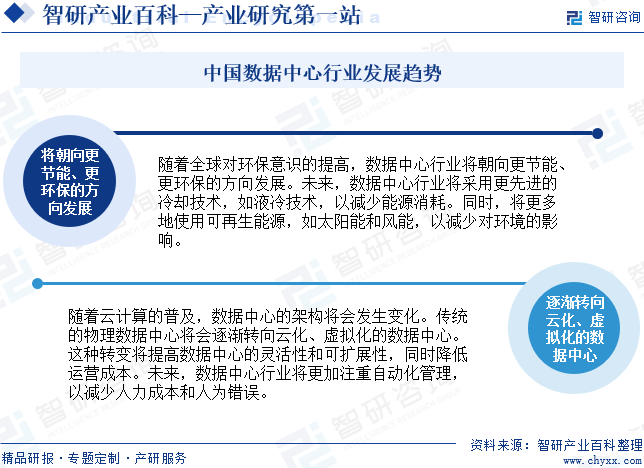

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖе…ЁзҗғеҜ№зҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢж•°жҚ®дёӯеҝғиЎҢдёҡе°Ҷжңқеҗ‘жӣҙиҠӮиғҪгҖҒжӣҙзҺҜдҝқзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮжңӘжқҘпјҢж•°жҚ®дёӯеҝғиЎҢдёҡе°ҶйҮҮз”Ёжӣҙе…Ҳиҝӣзҡ„еҶ·еҚҙжҠҖжңҜпјҢеҰӮж¶ІеҶ·жҠҖжңҜпјҢд»ҘеҮҸе°‘иғҪжәҗж¶ҲиҖ—гҖӮеҗҢж—¶пјҢе°ҶжӣҙеӨҡең°дҪҝз”ЁеҸҜеҶҚз”ҹиғҪжәҗпјҢеҰӮеӨӘйҳіиғҪе’ҢйЈҺиғҪпјҢд»ҘеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖдә‘и®Ўз®—зҡ„жҷ®еҸҠпјҢж•°жҚ®дёӯеҝғзҡ„жһ¶жһ„е°ҶдјҡеҸ‘з”ҹеҸҳеҢ–гҖӮдј з»ҹзҡ„зү©зҗҶж•°жҚ®дёӯеҝғе°ҶдјҡйҖҗжёҗиҪ¬еҗ‘дә‘еҢ–гҖҒиҷҡжӢҹеҢ–зҡ„ж•°жҚ®дёӯеҝғгҖӮиҝҷз§ҚиҪ¬еҸҳе°ҶжҸҗй«ҳж•°жҚ®дёӯеҝғзҡ„зҒөжҙ»жҖ§е’ҢеҸҜжү©еұ•жҖ§пјҢеҗҢж—¶йҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖӮжңӘжқҘпјҢж•°жҚ®дёӯеҝғиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚиҮӘеҠЁеҢ–з®ЎзҗҶпјҢд»ҘеҮҸе°‘дәәеҠӣжҲҗжң¬е’Ңдәәдёәй”ҷиҜҜгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж¶ІеҶ·ж•°жҚ®дёӯеҝғиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжөёжІЎејҸж¶ІеҶ·еҚ жҜ”йҖҗжёҗдёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪ第дёүж–№ж•°жҚ®дёӯеҝғеёӮеңә规模гҖҒеёӮеңәж јеұҖеҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)