еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢй’ўй“ҒиЎҢдёҡеңЁдёҠжёёеҺҹж–ҷдҫӣеә”е……и¶іеҸҠдёӢжёёйңҖжұӮжҢҒз»ӯеўһй•ҝзҡ„еёҰеҠЁдёӢиҝ…йҖҹеҸ‘еұ•гҖӮ2021е№ҙеҸ—й’ўжқҗдә§е“Ғд»·ж јеӨ§е№…дёҠж¶Ёзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡиҗҘ收еҮәзҺ°еӨ§е№…дёҠж¶ЁпјҢйҡҸзқҖй’ўжқҗд»·ж јзҡ„йҖҗжёҗеӣһиҗҪпјҢ2022-2023е№ҙиЎҢдёҡиҗҘ收жңүжүҖдёӢйҷҚгҖӮе…·дҪ“жқҘзңӢпјҢ2023е№ҙжҲ‘еӣҪй’ўй“ҒиЎҢдёҡиө„дә§жҖ»и®Ў74901дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.3%пјӣиҗҘдёҡ收е…Ҙдёә83352.4дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.4%пјӣеҲ©ж¶ҰжҖ»йўқдёә564.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ54.5%гҖӮ

е…ій”®иҜҚпјҡй’ўй“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ й’ўй“ҒиЎҢдёҡиҗҘ收规模 й’ўй“ҒиЎҢдёҡдә§е“Ғдә§йҮҸ й’ўй“ҒиЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

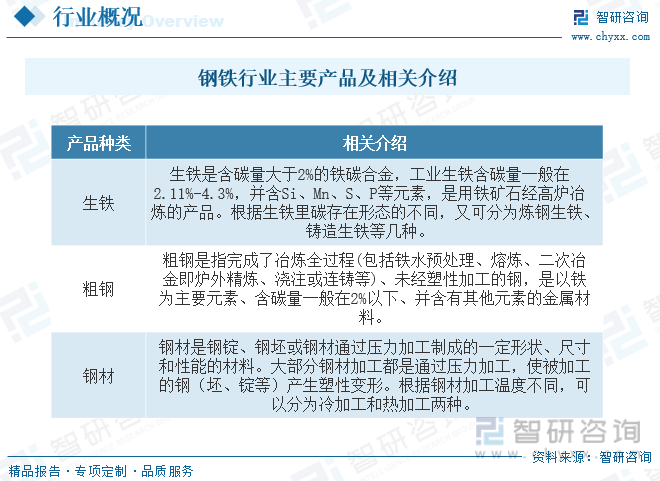

й’ўй“ҒиЎҢдёҡжҳҜд»Ҙд»ҺдәӢй»‘иүІйҮ‘еұһзҹҝзү©йҮҮйҖүе’Ңй»‘иүІйҮ‘еұһеҶ¶зӮјеҠ е·Ҙзӯүе·Ҙдёҡз”ҹдә§жҙ»еҠЁдёәдё»зҡ„е·ҘдёҡиЎҢдёҡпјҢеҢ…жӢ¬йҮ‘еұһй“ҒгҖҒ铬гҖҒй”°зӯүзҡ„зҹҝзү©йҮҮйҖүдёҡгҖҒзӮјй“ҒдёҡгҖҒзӮјй’ўдёҡгҖҒй’ўеҠ е·ҘдёҡгҖҒй“ҒеҗҲйҮ‘еҶ¶зӮјдёҡгҖҒй’ўдёқеҸҠе…¶еҲ¶е“Ғдёҡзӯүз»ҶеҲҶиЎҢдёҡпјҢжҳҜеӣҪ家йҮҚиҰҒзҡ„еҺҹжқҗж–ҷе·Ҙдёҡд№ӢдёҖгҖӮй’ўй“Ғдә§е“ҒжҳҜд»Ҙй“Ғе…ғзҙ дёәеҹәзЎҖз»„жҲҗжҲҗеҲҶзҡ„йҮ‘еұһдә§е“Ғзҡ„з»ҹз§°пјҢж—ҘеёёеҪўжҖҒеҢ…жӢ¬й“ҒгҖҒзІ—й’ўгҖҒй’ўжқҗгҖҒй“ҒеҗҲйҮ‘зӯүгҖӮз”ұдәҺй“ҒеҗҲйҮ‘еңЁй’ўй“Ғе·Ҙдёҡз”ҹдә§иҝҮзЁӢдёӯдё»иҰҒз”ЁеҒҡзӮјй’ўж—¶зҡ„и„ұж°§еүӮе’ҢеҗҲйҮ‘ж·»еҠ еүӮпјҢеңЁз®ЎзҗҶе’Ңз»ҹи®ЎдёҠйҖҡеёёе°Ҷй“ҒеҗҲйҮ‘еҪ’е…Ҙй’ўй“Ғз”ҹдә§дё»иҰҒеҺҹжқҗж–ҷиҖҢйқһй’ўй“Ғдә§е“ҒгҖӮжӯӨеӨ–пјҢй’ўдёқгҖҒй’ўдёқз»ігҖҒй’ўз»һзәҝгҖҒй“ҒдёқгҖҒй“Ғй’үзӯүй’ўдёқеҸҠе…¶еҲ¶е“ҒеұһдәҺй’ўй“Ғдә§е“Ғзҡ„еҶҚеҠ е·Ҙдә§е“ҒпјҢдёҚеұһдәҺйҮ‘еұһеҹәзЎҖдә§е“ҒгҖӮжүҖд»ҘеңЁз»ҹи®ЎдёҠпјҢй’ўй“Ғдә§е“Ғд»…еҢ…жӢ¬з”ҹй“ҒгҖҒзІ—й’ўгҖҒй’ўжқҗдёүеӨ§зұ»дә§е“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

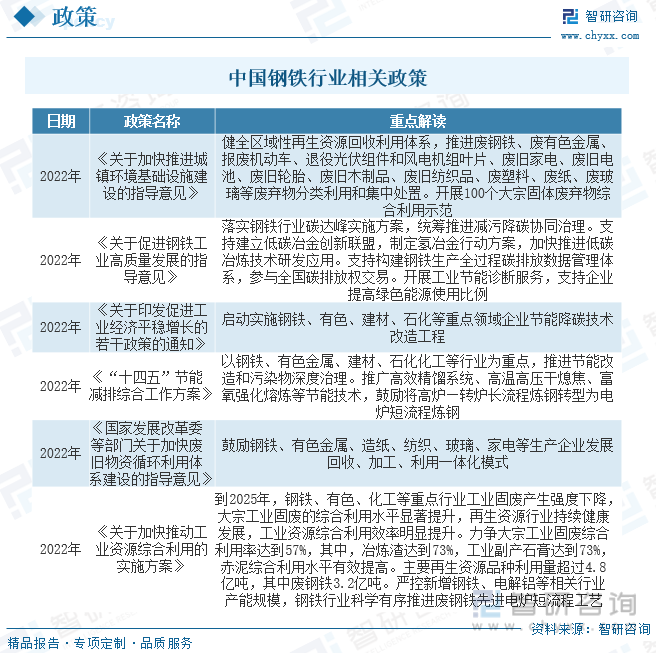

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣй’ўй“ҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–гҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒз”ҹжҖҒзҺҜеўғйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢиҗҪе®һй’ўй“ҒиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲпјҢз»ҹзӯ№жҺЁиҝӣеҮҸжұЎйҷҚзўіеҚҸеҗҢжІ»зҗҶгҖӮж”ҜжҢҒе»әз«ӢдҪҺзўіеҶ¶йҮ‘еҲӣж–°иҒ”зӣҹпјҢеҲ¶е®ҡж°ўеҶ¶йҮ‘иЎҢеҠЁж–№жЎҲпјҢеҠ еҝ«жҺЁиҝӣдҪҺзўіеҶ¶зӮјжҠҖжңҜз ”еҸ‘еә”з”ЁгҖӮж”ҜжҢҒжһ„е»әй’ўй“Ғз”ҹдә§е…ЁиҝҮзЁӢзўіжҺ’ж”ҫж•°жҚ®з®ЎзҗҶдҪ“зі»пјҢеҸӮдёҺе…ЁеӣҪзўіжҺ’ж”ҫжқғдәӨжҳ“гҖӮејҖеұ•е·ҘдёҡиҠӮиғҪиҜҠж–ӯжңҚеҠЎпјҢж”ҜжҢҒдјҒдёҡжҸҗй«ҳз»ҝиүІиғҪжәҗдҪҝз”ЁжҜ”дҫӢгҖӮ

дёүгҖҒдә§дёҡй“ҫ

й’ўй“ҒиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й“ҒзҹҝзҹігҖҒжңүиүІйҮ‘еұһгҖҒз…ӨзӮӯгҖҒз”өеҠӣгҖҒзӮјй’ўи®ҫеӨҮзӯүпјӣдёӯжёёдёәй’ўй“ҒиЎҢдёҡпјҢдё»иҰҒдә§е“Ғдёәз”ҹй“ҒгҖҒзІ—й’ўгҖҒй’ўжқҗдёүеӨ§зұ»пјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒжңәжў°гҖҒжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒ家з”өгҖҒзҹіеҢ–гҖҒиғҪжәҗз”өеҠӣзӯүеҗ„дёӘйўҶеҹҹгҖӮ

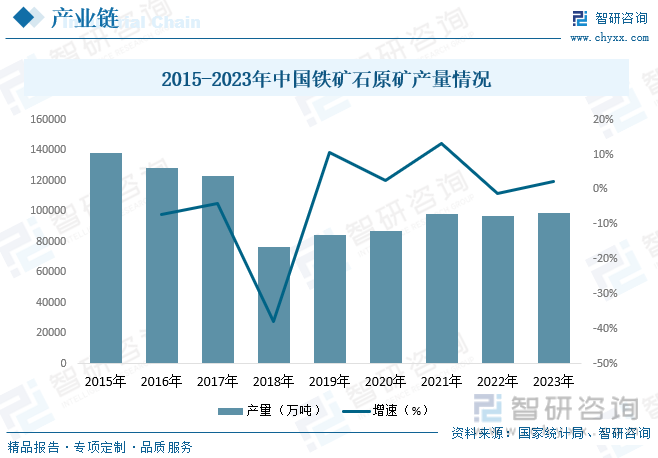

зӣ®еүҚпјҢвҖңй«ҳзӮү-иҪ¬зӮүвҖқй•ҝжөҒзЁӢз”ҹдә§д»ҚжҳҜжҲ‘еӣҪй’ўй“Ғдё»жөҒз”ҹдә§е·ҘиүәпјҢй“ҒзҹҝзҹіеҸҠз„ҰзӮӯжҳҜзӮјй’ўзҡ„ж ёеҝғеҺҹж–ҷпјҢз”ҹдә§1еҗЁз”ҹй“ҒеӨ§зәҰйңҖиҰҒ1.6еҗЁй“ҒзҹҝзҹіпјҢжҲ‘еӣҪй“ҒзҹҝзҹіеӮЁйҮҸдё°еҜҢпјҢеҚ е…ЁзҗғжҜ”йҮҚи¶…10%пјҢдҪҶеӨҡдёәиҙ«зҹҝпјҢеҜјиҮҙжҲ‘еӣҪиҝӣеҸЈи§„жЁЎеӨ§пјҢдҫӣз»ҷеҸ—еҲ°е…¶д»–еӣҪ家зҡ„еҲ¶зәҰпјҢеӣҪдә§й“ҒзҹҝзҹіеңЁ2018е№ҙеӨ§е№…дёӢж»‘38%еҗҺпјҢиҝҺжқҘиҝһз»ӯдёҠж¶ЁпјҢеҲ°2023е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸдёә99055.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.3%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

й’ўй“ҒиЎҢдёҡдҪңдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„ж”Ҝжҹұдә§дёҡпјҢж¶үеҸҠйқўе№ҝпјҢдә§дёҡе…іиҒ”еәҰй«ҳ,еҗ‘дёҠеҸҜд»Ҙ延伸иҮій“ҒзҹҝзҹігҖҒз„ҰзӮӯгҖҒжңүиүІйҮ‘еұһзӯүиЎҢдёҡ,еҗ‘дёӢеҸҜд»Ҙ延伸иҮіжҲҝең°дә§гҖҒжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒ家з”өгҖҒжңәжў°гҖҒй“Ғи·ҜзӯүиЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢй’ўй“ҒиЎҢдёҡеңЁдёҠжёёеҺҹж–ҷдҫӣеә”е……и¶іеҸҠдёӢжёёйңҖжұӮжҢҒз»ӯеўһй•ҝзҡ„еёҰеҠЁдёӢиҝ…йҖҹеҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2017-2020е№ҙжңҹй—ҙпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡз»ҸжөҺиҝҗиЎҢеҹәжң¬и¶ӢдәҺе№ізЁізҠ¶жҖҒпјҢ2021е№ҙеҸ—й’ўжқҗдә§е“Ғд»·ж јеӨ§е№…дёҠж¶Ёзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡиҗҘ收еҮәзҺ°еӨ§е№…дёҠж¶ЁпјҢйҡҸзқҖй’ўжқҗд»·ж јзҡ„йҖҗжёҗеӣһиҗҪпјҢ2022-2023е№ҙиЎҢдёҡиҗҘ收жңүжүҖдёӢйҷҚпјҢеҗҢж—¶пјҢеҸ—е…ЁзҗғйҖҡиғҖеҺӢеҠӣдёҠеҚҮгҖҒй’ўй“Ғз”ҹдә§з”ЁзҮғж–ҷд»·ж јеҝ«йҖҹдёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡеҲ©ж¶ҰжҖ»йўқеҮәзҺ°е·ЁеӨ§е№…еәҰдёӢж»‘гҖӮе…·дҪ“жқҘзңӢпјҢ2023е№ҙжҲ‘еӣҪй’ўй“ҒиЎҢдёҡиө„дә§жҖ»и®Ў74901дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.3%пјӣиҗҘдёҡ收е…Ҙдёә83352.4дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.4%пјӣеҲ©ж¶ҰжҖ»йўқдёә564.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ54.5%гҖӮ

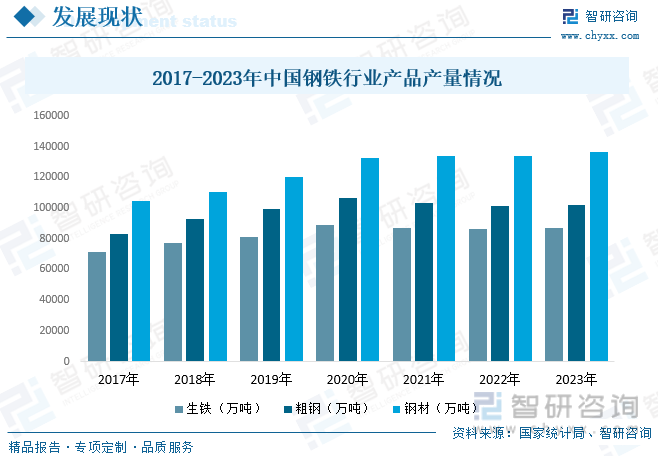

д»ҺиЎҢдёҡдә§е“Ғдә§йҮҸжқҘзңӢпјҢ2020е№ҙд»ҘеүҚпјҢйҡҸзқҖжҲ‘еӣҪй’ўй“ҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮеёҰеҠЁпјҢжҲ‘еӣҪй’ўй“Ғдә§е“Ғдә§йҮҸж•ҙдҪ“зЁіжӯҘеўһй•ҝпјҢ2021-2023е№ҙжңҹй—ҙпјҢеҸ—еӣҪйҷ…еҪўеҠҝеҠЁиҚЎгҖҒйҖҡиғҖеҺӢеҠӣдёҠеҚҮгҖҒеӣҪйҷ…еӨ§е®—е•Ҷе“Ғд»·ж јжіўеҠЁеҠ еү§гҖҒеҺҹжқҗж–ҷд»·ж јеўһеҠ гҖҒеёӮеңәйңҖжұӮжҢҒз»ӯеҮҸејұзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡдә§е“Ғдә§йҮҸеўһйҖҹеӨ§е№…дёӢйҷҚгҖӮе…·дҪ“жқҘзңӢпјҢ2023е№ҙжҲ‘еӣҪз”ҹй“Ғдә§йҮҸдёә87101.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.8%пјӣзІ—й’ўдә§йҮҸдёә101908.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.6%пјӣй’ўжқҗдә§йҮҸдёә136268.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.7%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

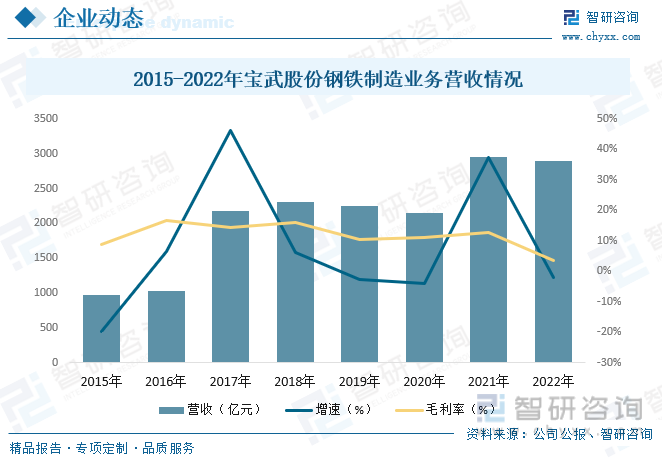

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўзҡ„еӯҗе…¬еҸёд№ӢдёҖпјҢз”ұдёҠжө·е®қй’ўйӣҶеӣўе…¬еҸёдәҺ2000е№ҙзӢ¬е®¶еҲӣз«ӢпјҢеҗҢе№ҙ12жңҲеңЁдёҠдәӨжүҖдёҠеёӮгҖӮе…¬еҸёдҪңдёәе…ЁзҗғйўҶе…Ҳзҡ„зҺ°д»ЈеҢ–й’ўй“ҒиҒ”еҗҲдјҒдёҡпјҢ2017е№ҙе®ҢжҲҗеҗёж”¶еҗҲ并жӯҰй’ўиӮЎд»ҪеҗҺпјҢе®қй’ўиӮЎд»ҪжӢҘжңүдёҠжө·е®қеұұгҖҒжӯҰжұүйқ’еұұгҖҒж№ӣжұҹдёңеұұгҖҒеҚ—дә¬жў…еұұзӯүдё»иҰҒеҲ¶йҖ еҹәең°пјҢжҳҜе…Ёзҗғзўій’ўе“Ғз§ҚжңҖдёәйҪҗе…Ёзҡ„й’ўй“ҒдјҒдёҡд№ӢдёҖпјҢз»ҸиҗҘдёҡз»©еёёе№ҙдҝқжҢҒеӣҪеҶ…иЎҢдёҡ第дёҖгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…¬еҸёй’ўй“ҒеҲ¶йҖ дёҡеҠЎиҗҘ收дёә2891.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.1%пјҢжҜӣеҲ©зҺҮдёә3.5%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

иЎҢдёҡз»ҝиүІдҪҺзўіиҪ¬еһӢжӯҘдјҗеҠ еҝ«гҖӮй’ўй“ҒиЎҢдёҡжҳҜзўіжҺ’ж”ҫжңҖеӨ§зҡ„иЎҢдёҡд№ӢдёҖпјҢз»ҝиүІдҪҺзўіеҸ‘еұ•е°ҶжҳҜй’ўй“ҒиЎҢдёҡжңӘжқҘеҝ…йЎ»жҢҒз»ӯжҺЁиҝӣзҡ„йҮҚзӮ№д»»еҠЎгҖӮжҲ‘еӣҪзЎ®е®ҡзўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮеҗҺпјҢпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡзҺҮе…ҲжҸҗеҮәдәҶзўіиҫҫеі°гҖҒзўідёӯе’Ңзҡ„ж—¶й—ҙиЎЁе’Ңи·ҜзәҝеӣҫпјҢдёҖжү№й’ўй“ҒдјҒдёҡеңЁжҺўзҙўдҪҺзўіеҶ¶йҮ‘ж–°е·ҘиүәдёӯжңүжүҖзӘҒз ҙгҖӮйҡҸзқҖгҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠй’ўй“ҒиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢзӯүж”ҝзӯ–зҡ„дёҚж–ӯеҮәеҸ°пјҢжҢҮеҜјй’ўй“ҒиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҗ‘з»ҝиүІдҪҺзўіиҪ¬еһӢгҖӮ

еҲ¶йҖ дёҡеҚҮзә§е°ҶеёҰеҠЁзү№й’ўйңҖжұӮгҖӮеҰӮдҪ•еўһеҠ й’ўй“Ғжқҗж–ҷеңЁеҲ¶йҖ дёҡзү№еҲ«жҳҜй«ҳз«ҜеҲ¶йҖ дёҡдёӯзҡ„еә”з”ЁжҳҜжҲ‘еӣҪй’ўй“ҒиЎҢдёҡйқўдёҙзҡ„й—®йўҳд№ӢдёҖгҖӮеҹәдәҺй«ҳйҷ„еҠ еҖје’Ңй«ҳжҠҖжңҜеҗ«йҮҸзҡ„е“Ғз§Қдҫӣз»ҷдёҚи¶ізҡ„зҺ°зҠ¶пјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡе°Ҷ继з»ӯзқҖеҠӣжҸҗеҚҮиҮӘдё»еҲӣж–°иғҪеҠӣе’ҢеҲӣж–°жҲҗжһңиҪ¬еҢ–иғҪеҠӣпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢеҠ еҝ«й’ўй“ҒиЎҢдёҡдә§иғҪе’Ңдә§е“Ғз»“жһ„пјҢжҸҗеҚҮй«ҳйҷ„еҠ еҖјдә§е“ҒеҚ жҜ”гҖӮйҡҸзқҖжұҪиҪҰдёҡзӯүзү№й’ўдёӢжёёиЎҢдёҡеҜ№дёҚй”Ҳй’ўгҖҒеҗҲйҮ‘з»“жһ„й’ўзӯүй«ҳжҖ§иғҪгҖҒй«ҳзІҫеәҰзҡ„зү№й’ўдә§е“Ғзҡ„е·ЁеӨ§йңҖжұӮе°ҶеҲәжҝҖзү№ж®Ҡй’ўдә§йҮҸе’ҢиҙЁйҮҸзҡ„жҸҗеҚҮгҖӮжҖ»дҪ“жқҘзңӢпјҢеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§д»ҘеҸҠжҷәиғҪеҢ–зӣҙжҺҘеёҰеҠЁзү№й’ўйңҖжұӮпјҢдёӯеӣҪзү№й’ўйңҖжұӮеўһй•ҝз©әй—ҙе·ЁеӨ§пјҢзү№й’ўдә§дёҡдёӯй•ҝжңҹеүҚжҷҜеҗ‘еҘҪгҖӮ

иЎҢдёҡ兼并йҮҚз»„жӯҘдјҗеҠ еҝ«гҖӮжҲ‘еӣҪж”ҝзӯ–еұӮйқўйј“еҠұй’ўй“ҒиЎҢдёҡ兼并йҮҚз»„гҖӮжңӘжқҘпјҢй’ўй“ҒиЎҢдёҡи·ЁеҢәеҹҹгҖҒи·ЁжүҖжңүеҲ¶йҮҚз»„е°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢйҖҡиҝҮдё“дёҡеҢ–ж•ҙеҗҲе’Ңй«ҳиҙЁйҮҸйҮҚз»„пјҢйҖҗжӯҘжҸҗеҚҮиЎҢдёҡйӣҶдёӯеәҰгҖӮиҝҷд№ҹе°ҶжҸҗй«ҳдә§дёҡеҢәеҹҹеҚҸеҗҢиғҪеҠӣпјҢеҠ еҝ«жҠҖжңҜеҲӣж–°йўҶеҹҹдёҚж–ӯзӘҒз ҙпјҢиҝӣиҖҢжҸҗеҚҮдә§е“Ғйҷ„еҠ еҖјпјҢеўһејәдјҒдёҡж ёеҝғз«һдәүеҠӣ并дјҳеҢ–дә§дёҡз»“жһ„гҖӮеҜ№дәҺеӣҪеҶ…йңҖжұӮиҖҢиЁҖпјҢжңӘжқҘеўһйҮҸз©әй—ҙжңүйҷҗпјҢиҖҢйқһжҙІеҸҠдёңеҚ—дәҡзӯүж¬ еҸ‘иҫҫең°еҢәеҹҺеёӮеҢ–еҸ‘еұ•зЁӢеәҰиҝҳжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҲҝең°дә§зӯүжҠ•иө„е»әи®ҫжңүжңӣжҲҗдёәе…Ёзҗғй’ўй“Ғж¶Ҳиҙ№еўһй•ҝзӮ№пјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡеҸҜе°Ҷзӣ®ж ҮжҠ•еҗ‘иҝҷдәӣеӣҪ家е’Ңең°еҢәгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2025-2031е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2025-2031е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒд№қз« пјҢеҢ…еҗ«дёӯеӣҪй’ўжқҗдә§дёҡдёҠеёӮе…¬еҸёж•°жҚ®еҲҶжһҗпјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡз«һдәүзҺҜеўғеҲҶжһҗпјҢ2025-2031е№ҙдёӯеӣҪй’ўжқҗжҠ•иө„еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ