еҶ…е®№жҰӮиҰҒпјҡиҒҡеҗҲзү©з”өе®№еҷЁеӣ е…¶й«ҳжҖ§иғҪгҖҒе°ҸеһӢеҢ–е’ҢиҪ»йҮҸеҢ–зӯүзү№зӮ№пјҢйҖҗжёҗеңЁеҗ„дёӘеә”з”ЁйўҶеҹҹдёӯеҸ–еҫ—дәҶжӣҙеӨҡеёӮеңәд»ҪйўқгҖӮе°Өе…¶еңЁз”өеӯҗгҖҒйҖҡдҝЎгҖҒжұҪиҪҰзӯүйўҶеҹҹзҡ„иҝ…йҖҹеҸ‘еұ•пјҢжҺЁеҠЁдәҶеҜ№иҒҡеҗҲзү©з”өе®№еҷЁзӯүз”өеӯҗе…ғеҷЁд»¶зҡ„йңҖжұӮеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁйңҖжұӮйҮҸ34.09дәҝеҸӘпјҢйў„и®Ў2023е№ҙзәҰдёә35.09дәҝеҸӘпјҢе…¶дёӯпјҡиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁ30.27дәҝеҸӘпјҢиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠе…¶д»–4.82дәҝеҸӘгҖӮ

е…ій”®иҜҚпјҡиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңә规模гҖҒиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңәз«һдәүж јеұҖгҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

иҒҡеҗҲзү©з”өе®№еҷЁжҳҜдёҖз§Қз”өеӯҗе…ғ件пјҢз”ЁдәҺеӯҳеӮЁе’ҢйҮҠж”ҫз”өиғҪгҖӮе®ғйҮҮз”ЁиҒҡеҗҲзү©з”өд»ӢиҙЁиҖҢдёҚжҳҜдј з»ҹзҡ„ж°§еҢ–й“қжҲ–йҷ¶з“·пјҢдҪҝе…¶еңЁзӣёеҗҢдҪ“з§ҜдёӢиғҪеӨҹжҸҗдҫӣжӣҙеӨ§зҡ„з”өе®№йҮҸгҖӮиҒҡеҗҲзү©з”өе®№еҷЁйҖҡеёёе…·жңүдҪҺESRпјҲзӯүж•ҲдёІиҒ”з”өйҳ»пјүе’ҢдҪҺESLпјҲзӯүж•ҲдёІиҒ”з”өж„ҹпјүпјҢд»ҺиҖҢжҸҗдҫӣжӣҙеҘҪзҡ„жҖ§иғҪпјҢзү№еҲ«йҖӮз”ЁдәҺй«ҳйў‘еә”з”ЁгҖӮ

ж №жҚ®дёҚеҗҢзҡ„иҒҡеҗҲзү©жқҗж–ҷе’Ңз»“жһ„и®ҫи®ЎпјҢиҒҡеҗҲзү©з”өе®№еҷЁеҸҜд»ҘеҲҶдёәй“қиҒҡеҗҲзү©з”өи§Јз”өе®№еҷЁгҖҒжңүжңәиҒҡеҗҲзү©з”өе®№еҷЁгҖҒжңүжңәи–„иҶңз”өе®№еҷЁгҖҒжңүжңәз”өи§Јз”өе®№еҷЁзӯүеҮ з§Қдё»иҰҒзұ»еһӢгҖӮ

дәҢгҖҒе…ЁзҗғиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡзҺ°зҠ¶

иҒҡеҗҲзү©з”өе®№еҷЁдјҳеҠҝиҫғдёәжҳҺжҳҫпјҡе…·жңүй•ҝеҜҝе‘ҪгҖҒе°Ҹе°ҒиЈ…еҶ…зҡ„й«ҳз”өе®№гҖҒй«ҳеҸҜйқ жҖ§е’Ңе…¶д»–з”өж°”зү№жҖ§гҖӮеңЁиҒҡеҗҲзү©з”өе®№еҷЁдјҳеҠҝд»ҘеҸҠдёӢжёёеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢ2017-2022е№ҙе…ЁзҗғиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢд»Һ2017е№ҙзҡ„17.98дәҝзҫҺе…ғеўһй•ҝиҮі2022е№ҙзҡ„25.78дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙе…ЁзҗғиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңә规模зәҰдёә33.54дәҝзҫҺе…ғгҖӮ

зӣ®еүҚпјҢиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁжҳҜиҒҡеҗҲзү©з”өе®№еҷЁзҡ„дё»иҰҒзұ»еһӢпјҢиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁи§„жЁЎеҚ е…Ёзҗғзҡ„жҜ”йҮҚиҫҫ71.81%пјҢиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠ其他规模еҚ жҜ”28.19%гҖӮ

дёүгҖҒеӣҪеҶ…иҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

иҒҡеҗҲзү©з”өе®№еҷЁеҸҜд»Ҙж»Ўи¶ідјҒдёҡеҜ№й«ҳеҸҜйқ жҖ§гҖҒй•ҝеҜҝе‘ҪгҖҒзЁіе®ҡжҖ§иғҪгҖҒдҪҺESRе’ҢдҪҺжҲҗжң¬зҡ„йңҖжұӮпјҢеӣ жӯӨе№ҝжіӣйҖӮз”ЁдәҺиҜёеӨҡеёӮеңәпјҢеҰӮдјҒдёҡгҖҒе•ҶдёҡгҖҒж¶Ҳиҙ№е“ҒгҖҒеҢ»з–—гҖҒиҲӘз©әиҲӘеӨ©д»ҘеҸҠеҪ“еүҚзҡ„жұҪиҪҰеёӮеңәгҖӮ2022е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңә规模еўһй•ҝиҮі29.41дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.21%гҖӮе…¶дёӯпјҢиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁ21.4дәҝе…ғпјҢеҚ 68.43%пјӣиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠе…¶д»–9.87дәҝе…ғпјҢеҚ 31.57%гҖӮйў„и®Ў2023е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңә规模зәҰдёә33.13дәҝе…ғгҖӮе…¶дёӯпјҢиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁеёӮеңә规模д»Ҫйўқдёә67.53%пјҢиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠе…¶д»–еёӮеңә规模д»Ҫйўқдёә32.47%гҖӮ

иҒҡеҗҲзү©з”өе®№еҷЁеӣ е…¶й«ҳжҖ§иғҪгҖҒе°ҸеһӢеҢ–е’ҢиҪ»йҮҸеҢ–зӯүзү№зӮ№пјҢйҖҗжёҗеңЁеҗ„дёӘеә”з”ЁйўҶеҹҹдёӯеҸ–еҫ—дәҶжӣҙеӨҡеёӮеңәд»ҪйўқгҖӮе°Өе…¶еңЁз”өеӯҗгҖҒйҖҡдҝЎгҖҒжұҪиҪҰзӯүйўҶеҹҹзҡ„иҝ…йҖҹеҸ‘еұ•пјҢжҺЁеҠЁдәҶеҜ№иҒҡеҗҲзү©з”өе®№еҷЁзӯүз”өеӯҗе…ғеҷЁд»¶зҡ„йңҖжұӮеўһй•ҝгҖӮжҚ®з»ҹи®Ўпјҡ2020е№ҙиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁйңҖжұӮйҮҸдёә29.32дәҝеҸӘпјҢ2021е№ҙеӣҪеҶ…йңҖжұӮжңүжүҖдёӢж»‘пјҢе№ҙеәҰйңҖжұӮжҖ»йҮҸдёә28.89дәҝеҸӘпјҢ2022е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁйңҖжұӮйҮҸ34.09дәҝеҸӘпјҢйў„и®Ў2023е№ҙжңүжңӣиҫҫеҲ°35.09дәҝеҸӘпјҢе…¶дёӯпјҡиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁйңҖжұӮйҮҸ30.27дәҝеҸӘпјҢиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠе…¶д»–йңҖжұӮйҮҸ4.82дәҝеҸӘгҖӮ

иҝ‘еҮ е№ҙжқҘпјҢеңЁеӣәжҖҒз”өе®№зҡ„й«ҳз«ҜеёӮеңәдё»иҰҒйӣҶдёӯеңЁж—Ҙзі»еҺӮе•Ҷдёәдё»зҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪеҸ°ж№ҫй“қиҙЁз”өи§Јз”өе®№еҷЁеҺӮе•ҶйғҪз§ҜжһҒжҠ•е…ҘеӣәжҖҒз”өе®№з ”еҸ‘еҲ¶йҖ иЎҢеҲ—пјҢеӣҪеҶ…еӣәжҖҒз”өе®№з”ҹдә§еҺӮ家еҰӮдә‘жҳҹз”өеӯҗгҖҒиүҫеҚҺзӯүд№ҹеңЁз§ҜжһҒз ”еҸ‘з”ҹдә§еӣәжҖҒз”өе®№гҖӮйҡҸзқҖе…¶ж ёеҝғеҺҹжқҗж–ҷе”®д»·зҡ„дёӢйҷҚпјҢеӣәжҖҒз”өе®№д»·ж јйҖҗжёҗе№іж°‘еҢ–гҖӮ2022е№ҙдёӯеӣҪиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁеёӮеңәд»·ж ј0.72е…ғ/еҸӘпјҢиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠе…¶д»–еёӮеңәд»·ж ј2.19е…ғ/еҸӘпјӣйў„2023е№ҙдёӯеӣҪиҒҡеҗҲзү©й“қз”өи§Јз”өе®№еҷЁеёӮеңәд»·ж јзәҰдёә0.74е…ғ/еҸӘпјҢиҒҡеҗҲзү©й’Ҫз”өе®№еҷЁеҸҠе…¶д»–еёӮеңәд»·ж јзәҰдёә2.23е…ғ/еҸӘ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡдә§дёҡй“ҫ

1гҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡдә§дёҡй“ҫз»“жһ„

иҒҡеҗҲзү©з”өе®№еҷЁдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬йҳіжһҒгҖҒйҳҙжһҒгҖҒз”өи§ЈиҙЁгҖҒеЎ‘ж–ҷе’Ңйҳ»йҡ”иғ¶зӯүзӯүпјӣдёӯжёёдёәиҒҡеҗҲзү©з”өе®№еҷЁеҲ¶йҖ пјӣиҒҡеҗҲзү©з”өе®№еҷЁз”ұдәҺе…¶й«ҳжҖ§иғҪе’Ңй•ҝеҜҝе‘Ҫзҡ„зү№зӮ№пјҢе№ҝжіӣеә”з”ЁдәҺз”өеӯҗи®ҫеӨҮгҖҒйҖҡдҝЎи®ҫеӨҮгҖҒжұҪиҪҰз”өеӯҗзӯүйўҶеҹҹпјҢжңҖеӨ§зҡ„еә”з”ЁжҳҜж¶Ҳиҙ№з”өеӯҗпјҢе…¶ж¬ЎжҳҜе·ҘдёҡгҖҒжұҪиҪҰзӯүгҖӮ

2гҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡдә§дёҡй“ҫдёӢжёё-жұҪиҪҰ

иҒҡеҗҲзү©з”өе®№еҷЁеңЁжұҪиҪҰз”өеӯҗзі»з»ҹдёӯжү®жј”зқҖйҮҚиҰҒзҡ„и§’иүІпјҢе…¶дёҺжұҪиҪҰд№Ӣй—ҙеӯҳеңЁзҙ§еҜҶзҡ„е…ізі»гҖӮйҡҸзқҖз”өеҠЁжұҪиҪҰе’Ңж··еҗҲеҠЁеҠӣжұҪиҪҰзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҜ№й«ҳжҖ§иғҪз”өеӯҗе…ғеҷЁд»¶зҡ„йңҖжұӮд№ҹеңЁеўһеҠ гҖӮиҒҡеҗҲзү©з”өе®№еҷЁдҪңдёәдёҖз§Қй«ҳжҖ§иғҪзҡ„з”өе®№еҷЁпјҢеңЁз”өеҠЁжұҪиҪҰзҡ„й©ұеҠЁзі»з»ҹгҖҒиғҪйҮҸеӣһ收系з»ҹд»ҘеҸҠе…¶д»–з”өеӯҗжҺ§еҲ¶еҚ•е…ғдёӯеҸ‘жҢҘзқҖе…ій”®дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжұҪиҪҰе·Ҙдёҡ规模稳жӯҘеўһй•ҝпјҢ2023е№ҙжҲ‘еӣҪжұҪиҪҰдә§йҮҸеўһй•ҝиҮі3016.1дёҮиҫҶпјҢй”ҖйҮҸеўһй•ҝиҮі3009.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.6%е’Ң12%пјҢеҲӣеҺҶеҸІж–°й«ҳпјҢиҝһз»ӯ15е№ҙдҝқжҢҒе…Ёзҗғ第дёҖгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеёӮеңә蓬еӢғеҸ‘еұ•пјҢжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–жӯЈжҲҗдёәжұҪиҪҰе·ҘдёҡиҪ¬еһӢеҚҮзә§зҡ„ж–°зүөеј•еҠӣпјҢдә§дёҡе…Ёйқўиҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡеҸ‘еұ•зҺҜеўғ

1гҖҒе®Ҹи§Ӯз»ҸжөҺ

иҒҡеҗҲзү©з”өе®№еҷЁе№ҝжіӣз”ЁдәҺз”өеӯҗгҖҒйҖҡдҝЎгҖҒжұҪиҪҰгҖҒе·ҘдёҡжҺ§еҲ¶зӯүйўҶеҹҹзҡ„е…ій”®е…ғеҷЁд»¶гҖӮе®Ҹи§Ӯз»ҸжөҺзҡ„еўһй•ҝеҜ№иҝҷдәӣйўҶеҹҹзҡ„дә§дёҡйңҖжұӮжңүзӣҙжҺҘзҡ„еҪұе“ҚгҖӮеҪ“з»ҸжөҺеўһй•ҝејәеҠІж—¶пјҢзӣёе…ідә§дёҡжҠ•иө„е’Ңж¶Ҳиҙ№жҙ»еҠЁйҖҡеёёеўһеҠ пјҢд»ҺиҖҢжҺЁеҠЁиҒҡеҗҲзү©з”өе®№еҷЁзҡ„йңҖжұӮеўһй•ҝгҖӮзӣёеҸҚпјҢз»ҸжөҺиЎ°йҖҖеҸҜиғҪеҜјиҮҙиҝҷдәӣдә§дёҡзҡ„зҙ§зј©пјҢеҮҸзј“еҜ№иҒҡеҗҲзү©з”өе®№еҷЁзҡ„йңҖжұӮгҖӮ

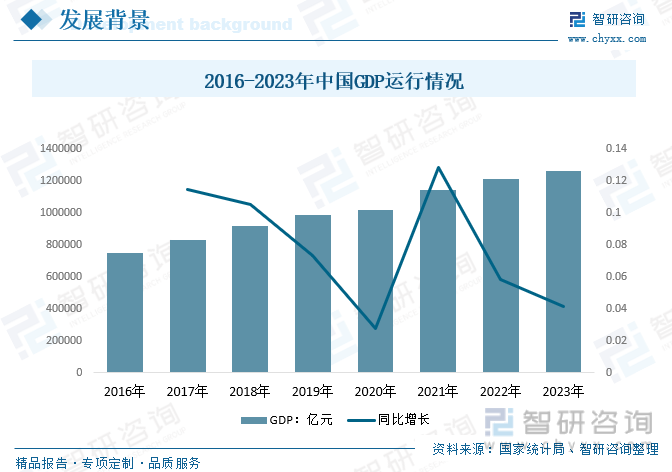

жҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢдёӯеӣҪGDPдёә1210207дәҝе…ғпјҢзӘҒз ҙ120дёҮдәҝеӨ§е…іпјҢжҢүдёҚеҸҳд»·ж ји®Ўз®—пјҢжҜ”дёҠе№ҙеўһй•ҝ3.0%гҖӮжҢүе№ҙе№іеқҮжұҮзҺҮжҠҳз®—пјҢдёӯеӣҪGDPжҖ»йҮҸзәҰдёә18.0дёҮдәҝзҫҺе…ғпјҢзЁіеұ…дё–з•Ң第дәҢгҖӮ2023е№ҙдёӯеӣҪз»ҸжөҺжҖ»йҮҸеҶҚж¬ЎеҲӣеҺҶеҸІж–°й«ҳпјҢиҫҫеҲ°1260582дәҝе…ғгҖӮ

2гҖҒдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙ

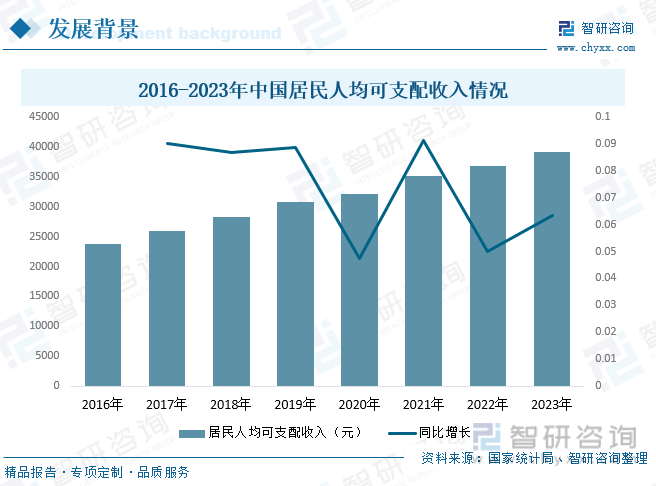

иҒҡеҗҲзү©з”өе®№еҷЁжҳҜз”өеӯҗдә§е“Ғзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж¶үеҸҠеҲ°йҖҡдҝЎи®ҫеӨҮгҖҒз”өи„‘гҖҒз”өи§ҶжңәгҖҒжҷәиғҪжүӢжңәзӯүгҖӮеңЁеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙиҫғй«ҳзҡ„ең°еҢәпјҢдәә们жӣҙжңүеҸҜиғҪиҙӯд№°иҝҷдәӣй«ҳ科жҠҖдә§е“ҒпјҢд»ҺиҖҢеёҰеҠЁиҒҡеҗҲзү©з”өе®№еҷЁзҡ„йңҖжұӮгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢе…ЁеӣҪеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮә39218е…ғпјҢпјҢжҜ”дёҠе№ҙеҗҚд№үеўһй•ҝ6.3%пјҢжүЈйҷӨд»·ж јеӣ зҙ е®һйҷ…еўһй•ҝ6.1%гҖӮ

дә”гҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡз«һдәүж јеұҖ

1гҖҒдё»иҰҒз«һдәүдјҒдёҡ

иҒҡеҗҲзү©з”өе®№еҷЁпјҢеұһдәҺжҠҖжңҜе’ҢзҹҘиҜҶеҜҶйӣҶеһӢиЎҢдёҡпјҢеңЁдёӯеӣҪиө·жӯҘиҫғжҷҡпјҢе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜдё»иҰҒдёәж—Ҙжң¬еҺӮе•ҶжҺҢжҸЎгҖӮдёӯеӣҪз”өе®№еҷЁз”ҹдә§дјҒдёҡеӨҡдёәдёӯе°ҸеһӢдјҒдёҡпјҢеӣҪеӨ§йҷҶеҺӮе•ҶиҒҡеҗҲзү©з”өе®№еҷЁеңЁеӣҪйҷ…е’ҢеӣҪеҶ…еёӮеңәзҡ„еҚ жңүзҺҮеқҮиҫғдҪҺпјҢеӣ жӯӨпјҢеӨ§йҷҶеҺӮе•ҶеңЁеӣҪеҶ…еёӮеңәжӢ“еұ•з©әй—ҙе’ҢжҪңеҠӣе·ЁеӨ§гҖӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз”өе®№еҷЁеҲ¶йҖ дә§е•Ҷд»Ҙе…¶дјҳејӮзҡ„жҖ§д»·жҜ”иөўеҫ—дәҶз”өеӯҗдә§е“ҒгҖҒиҪҰдјҒзӯүж•ҙжңәеҺӮзҡ„йқ’зқҗпјҢз«һдәүе®һеҠӣдёҚж–ӯеўһејәпјҢйғЁеҲҶз”өе®№еҷЁдә§е“Ғзҡ„жҠҖжңҜе’Ңе“ҒиҙЁе·ІиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢдёӯеӣҪзҡ„еӣҪдә§иҒҡеҗҲзү©з”өе®№еҷЁе°ҶйҖҗжӯҘж»Ўи¶іеӣҪеҶ…дёӯй«ҳз«ҜиҒҡеҗҲзү©з”өе®№еҷЁеёӮеңәйңҖиҰҒпјҢжңӘжқҘжңүжңӣиҝӣдёҖжӯҘжӣҝд»ЈйғЁеҲҶдёӯй«ҳз«ҜиҝӣеҸЈдә§е“ҒгҖӮзӣ®еүҚпјҢеӣҪеҶ…иҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡдё»иҰҒдјҒдёҡжңүиӮҮеәҶз»ҝе®қзҹіз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж·ұеңіеёӮй’°йӮҰ科жҠҖжңүйҷҗе…¬еҸёгҖҒж№–еҚ—иүҫеҚҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж·ұеңіеёӮжҹҸз‘һеҮҜз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡ-ж№–еҚ—иүҫеҚҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

иүҫеҚҺйӣҶеӣўзҡ„з»ҸиҗҘиҢғеӣҙдёәй“қз”өи§Јз”өе®№еҷЁгҖҒй“қз®”зҡ„з”ҹдә§дёҺй”Җе”®пјӣз”өе®№еҷЁи®ҫеӨҮеҲ¶йҖ пјӣеҜ№еӨ–жҠ•иө„гҖӮж №жҚ®дә§е“ҒеӨ–и§Ӯз»“жһ„пјҢзӣ®еүҚе…¬еҸёдә§е“Ғдё»иҰҒжңүз„Ҡй’ҲејҸгҖҒз„ҠзүҮејҸгҖҒиһәж “ејҸгҖҒеј•зәҝејҸеҸҠеһӮзӣҙзүҮејҸж¶ІжҖҒй“қз”өи§Јз”өе®№еҷЁпјҢеј•зәҝејҸгҖҒеһӮзӣҙзүҮејҸеҸҠеҸ еұӮзүҮејҸеӣәжҖҒй“қз”өи§Јз”өе®№еҷЁгҖӮе…¬еҸёдә§е“Ғе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸгҖҒеӮЁиғҪгҖҒйЈҺз”өгҖҒе·ҘдёҡиҮӘеҠЁеҢ–гҖҒжҷәиғҪжңәеҷЁдәәгҖҒ5GйҖҡи®ҜгҖҒж•°жҚ®еӨ„зҗҶдёӯеҝғгҖҒз”өжәҗгҖҒз…§жҳҺгҖҒжҷәиғҪз”өзҪ‘зӯүеӨҡз»ҙеәҰеә”з”ЁеёӮеңәгҖӮ

2022е№ҙпјҢж–°иғҪжәҗпјҲе…үдјҸгҖҒеӮЁиғҪгҖҒйЈҺз”өпјүгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒе·Ҙдёҡзұ»еёӮеңәйңҖжұӮжҢҒз»ӯжү©еӨ§пјҢж¶Ҳиҙ№зұ»еёӮеңәй—ҙжӯҮжҖ§дҪҺиҝ·гҖӮиүҫеҚҺйӣҶеӣўз§ҜжһҒи°ғж•ҙдёҡеҠЎз»“жһ„е’Ңдә§е“Ғзӯ–з•ҘпјҢж•ҙдҪ“дёҡеҠЎжқҝеқ—жҜ”дҫӢеҸ‘еұ•жӣҙеҠ еқҮиЎЎгҖҒеҒҘеә·гҖҒзЁіе®ҡпјҢиЎЁзҺ°еҮәдәҶжӣҙејәжҠ—йЈҺйҷ©иғҪеҠӣгҖӮ2022е№ҙиүҫеҚҺйӣҶеӣўй“қз”өи§Јз”өе®№еҷЁдә§йҮҸ81.32дёҮеҸӘпјҢй”ҖйҮҸ87.92дёҮеҸӘгҖӮ

е…ӯгҖҒиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

з”өе®№еҷЁжҳҜдёүеӨ§иў«еҠЁе…ғ件д№ӢдёҖпјҢжҳҜз”өеӯҗзәҝи·Ҝдёӯеҝ…дёҚеҸҜе°‘зҡ„еҹәзЎҖе…ғ件гҖӮиў«еҠЁе…ғ件дҪңдёәз”өеӯҗз”өи·Ҝдёӯзҡ„еҹәзЎҖжһ„жҲҗпјҢеҸ—зӣҠдәҺе…ЁзҗғдҝЎжҒҜеҢ–дә§дёҡзҡ„еҸ‘еұ•д»ҘеҸҠз”өеӯҗдә§е“Ғзҡ„еҝ«йҖҹиҝӣжӯҘпјҢеңЁз”өеӯҗдә§е“Ғдёӯиў«еҠЁе…ғ件еҚ•жңәдҪҝз”ЁйҮҸеӨ§еӨ§еўһеҠ пјҢеёӮеңә规模еәһеӨ§гҖӮе·ҘдёҡиҠӮиғҪгҖҒж–°иғҪжәҗгҖҒжұҪиҪҰз”өеӯҗе’Ңй“Ғи·ҜжңәиҪҰзӯүйўҶеҹҹжӢүеҠЁй«ҳз«Ҝй“қз”өи§Јз”өе®№еҷЁеўһй•ҝгҖӮжңӘжқҘе·ҘдёҡиҠӮиғҪеёҰжқҘеҸҳйў‘еҷЁзҡ„еҝ«йҖҹеҸ‘еұ•гҖҒйЈҺиғҪе’ҢеӨӘйҳіиғҪеҸ‘з”өзі»з»ҹзҡ„й«ҳйҖҹеҸ‘еұ•еёҰеҠЁеҜ№еҸҳйў‘еҷЁе’ҢйҖҶеҸҳеҷЁзҡ„йңҖжұӮпјҢй«ҳз«Ҝй“қз”өи§Јз”өе®№еҷЁеңЁеҸҳйў‘еҷЁе’ҢйҖҶеҸҳеҷЁдёӯеҚ жҚ®йҮҚиҰҒдҪңз”ЁпјҢеӣ жӯӨдјҡдҝғиҝӣй«ҳз«Ҝй“қз”өи§Јз”өе®№еҷЁйңҖжұӮпјҢй«ҳз«Ҝй“қз”өи§Јз”өе®№еҷЁеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮ

жңӘжқҘеӣҪеҶ…еӨ–еӣәдҪ“з”өи§ЈиҙЁй“қз”өи§Јз”өе®№еҷЁеҸ‘еұ•зҡ„дё»жөҒж–№еҗ‘жҳҜпјҡе°ҸдҪ“з§ҜгҖҒй•ҝеҜҝе‘ҪгҖҒиҖҗй«ҳжё©гҖҒиҖҗй«ҳйў‘зә№жіўз”өжөҒгҖҒдҪҺйҳ»жҠ—гҖҒдҪҺжјҸз”өжөҒпјҢй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡе°ҶеҮәзҺ°йҮҚеӨ§з»“жһ„жҖ§и°ғж•ҙгҖӮиҖҢиҝҷеҝ…е°ҶеӮ¬з”ҹй“қз”өи§Јз”өе®№еҷЁжһ„йҖ жқҗж–ҷзҡ„жҠҖжңҜж”№иҝӣпјҢиҒҡеҗҲзү©з”өе®№еҷЁеҲ¶йҖ е•ҶеҸҜиғҪдјҡеҖҹеҠ©ж•°еӯ—жҠҖжңҜе’ҢжҷәиғҪеҢ–зі»з»ҹпјҢжҸҗдҫӣжӣҙй«ҳзә§еҲ«зҡ„зӣ‘жҺ§гҖҒиҝңзЁӢи®ҝй—®е’Ңж•°жҚ®з®ЎзҗҶеҠҹиғҪгҖӮи…җиҡҖжҠҖжңҜеҶіе®ҡжҜ”е®№й«ҳдҪҺпјҢеҢ–жҲҗжҠҖжңҜеҶіе®ҡз”өеҺӢзҡ„еӨ§е°ҸгҖӮиҝҷеҜ№йҳіжһҒй“қз®”жҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢз”ұжӯӨеӮ¬з”ҹдәҶдә§дёҡй“ҫдёҠи…җиҡҖеҢ–жҲҗз®”з”ҹдә§еҺӮ家新дёҖиҪ®зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«еӣҪеҶ…еӨ–иҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪиҒҡеҗҲзү©з”өе®№еҷЁи¶ӢеҠҝжө…жһҗпјҡеңЁеҗ„дёӘеә”з”ЁйўҶеҹҹзҡ„д»ҪйўқйҖҗжёҗжү©еӨ§пјҢй«ҳз«Ҝй“қз”өи§Јз”өе®№еҷЁеёӮеңәеүҚжҷҜзңӢеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)