еҶ…е®№жҰӮеҶөпјҡ2022е№ҙдёӯеӣҪеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„规模йҷҚиҮі22309.9дәҝе…ғпјҢе…¶дёӯпјҢйҒ“и·ҜжЎҘжўҒеҚ 39.03%пјҢиҪЁйҒ“дәӨйҖҡеҚ 27.07%пјҢжҺ’ж°ҙеҚ 8.54%пјҢеӣӯжһ—з»ҝеҢ–еҚ 6.04%пјҢе…¶дҪҷйўҶеҹҹеҚ жҜ”еқҮдёҚи¶і5%гҖӮеҲҶзңҒеёӮжқҘзңӢпјҢ2022е№ҙжұҹиӢҸзңҒеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„йўқе®ҢжҲҗ1941.5дәҝе…ғпјҢеҚ е…ЁеӣҪеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„жҖ»йўқзҡ„8.70%пјҢе…ЁеӣҪжҺ’еҗҚ第дёҖпјҢе…¶ж¬ЎдёәжөҷжұҹзңҒе’Ңе№ҝдёңзңҒпјҢеҚ жҜ”еҲҶеҲ«дёә8.37%е’Ң8.16%гҖӮ

е…ій”®иҜҚпјҡеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡеҸ‘еұ•еҺҶзЁӢгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫдә§дёҡй“ҫгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫеёӮеңә规模гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

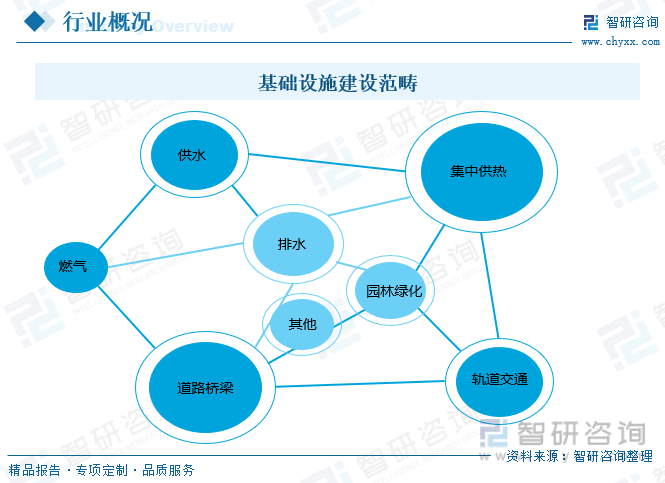

еҹәзЎҖи®ҫж–Ҫе»әи®ҫжҳҜжҢҮеңЁдёҖдёӘең°еҢәжҲ–еӣҪ家иҢғеӣҙеҶ…дёәж”ҜжҢҒз»ҸжөҺгҖҒзӨҫдјҡе’ҢзҺҜеўғеҸҜжҢҒз»ӯеҸ‘еұ•иҖҢиҝӣиЎҢзҡ„еҗ„з§Қеҹәжң¬и®ҫж–Ҫзҡ„规еҲ’гҖҒи®ҫи®ЎгҖҒе»әйҖ гҖҒз»ҙжҠӨе’Ңжӣҙж–°зҡ„иҝҮзЁӢгҖӮиҝҷдәӣеҹәзЎҖи®ҫж–ҪйЎ№зӣ®йҖҡеёёжҳҜй•ҝжңҹжҠ•иө„пјҢеҜ№дҝғиҝӣз»ҸжөҺеўһй•ҝгҖҒжҸҗй«ҳз”ҹжҙ»иҙЁйҮҸе’ҢзӨҫдјҡзҰҸзҘүе…·жңүйҮҚиҰҒдҪңз”ЁгҖӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫж¶өзӣ–дәҶеӨҡдёӘйўҶеҹҹпјҢеҰӮдҫӣж°ҙгҖҒзҮғж°”гҖҒйӣҶдёӯдҫӣзғӯгҖҒиҪЁйҒ“дәӨйҖҡгҖҒйҒ“и·ҜжЎҘжўҒгҖҒең°дёӢз»јеҗҲз®Ўе»ҠгҖҒжҺ’ж°ҙгҖҒеӣӯжһ—з»ҝеҢ–гҖҒеёӮе®№зҺҜеўғеҚ«з”ҹзӯүзӯүгҖӮ

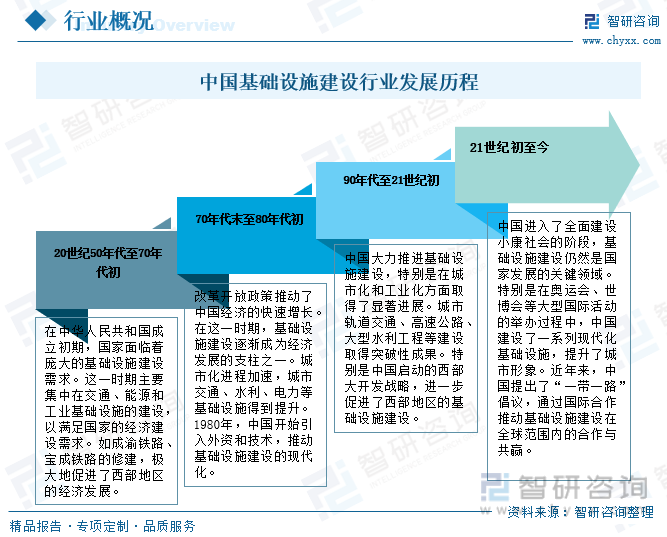

дёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣеұ•пјҢдёәеӣҪ家зҡ„з»ҸжөҺеўһй•ҝгҖҒзӨҫдјҡиҝӣжӯҘе’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪжҸҗеҮәдәҶвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®пјҢйҖҡиҝҮеӣҪйҷ…еҗҲдҪңжҺЁеҠЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫеңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„еҗҲдҪңдёҺе…ұиөўгҖӮеҗҢж—¶пјҢж–°еҹәе»әжҰӮеҝөйҖҗжёҗе…ҙиө·пјҢејәи°ғж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІгҖҒеҸҜжҢҒз»ӯзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

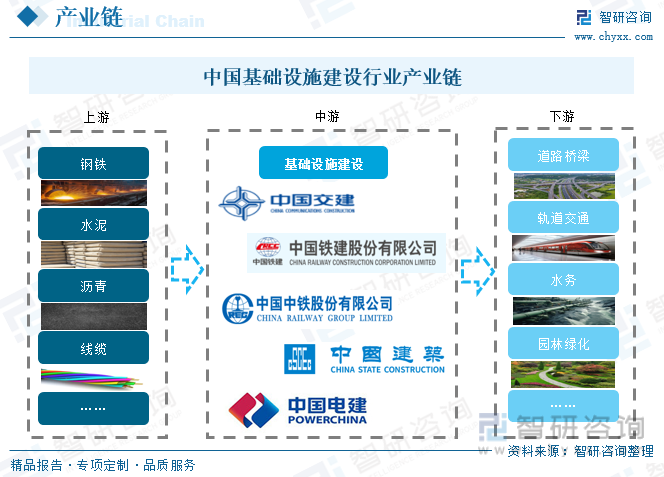

еҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬й’ўй“ҒгҖҒж°ҙжіҘгҖҒжІҘйқ’гҖҒзәҝзјҶзӯүдёӢжёёдё»иҰҒдёәж”ҝеәңеҚ•дҪҚпјҢеҢ…жӢ¬йҒ“и·ҜжЎҘжўҒгҖҒиҪЁйҒ“дәӨйҖҡгҖҒж°ҙеҠЎгҖҒеӣӯжһ—з»ҝеҢ–зӯүйўҶеҹҹзҡ„иҝҗиҗҘдё»дҪ“пјҢж №жҚ®еӣҪ家зӣёе…ідә§дёҡж”ҝзӯ–пјҢж”ҝеәңйј“еҠұдәӨйҖҡгҖҒеёӮж”ҝзӯүеҹәзЎҖи®ҫж–ҪиЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•пјҢеўһеҠ дәӨйҖҡгҖҒеёӮж”ҝеҹәзЎҖи®ҫж–Ҫе·ҘзЁӢжңҚеҠЎзҡ„йңҖжұӮйҮҸпјҢе°ҶжҺЁеҠЁиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

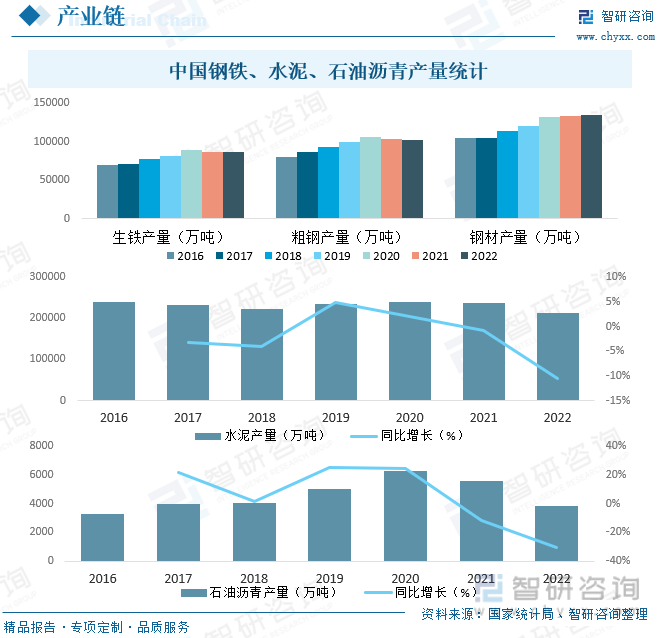

еҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәй’ўй“ҒгҖҒж°ҙжіҘгҖҒжІҘйқ’зӯүпјҢ2022е№ҙдёӯеӣҪз”ҹй“ҒгҖҒзІ—й’ўгҖҒй’ўжқҗгҖҒж°ҙжіҘгҖҒзҹіжІ№жІҘйқ’дә§йҮҸеҲҶеҲ«е®ҢжҲҗ86382.78дёҮеҗЁгҖҒ101795.9дёҮеҗЁгҖҒ134033.48дёҮеҗЁгҖҒ212927.16дёҮеҗЁе’Ң3849.4дёҮеҗЁпјҢдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡдёҠжёёеҸ‘еұ•иҫғдёәжҲҗзҶҹпјҢеҸҜд»ҘзЎ®дҝқеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡеҸ‘еұ•жүҖйңҖеҺҹжқҗж–ҷзҡ„зЁіе®ҡпјҢжӯӨеӨ–пјҢдёҠжёёиЎҢдёҡдјҳиҙЁдә§е“Ғзҡ„еӨ§еҠӣеҸ‘еұ•пјҢз”ҹдә§е·Ҙиүәзҡ„иҝӣжӯҘпјҢжңүеҲ©дәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҙЁйҮҸзҡ„жҸҗй«ҳгҖӮ

дёүгҖҒеёӮеңәж”ҝзӯ–

дёӯеӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶеҹәзЎҖи®ҫж–Ҫе»әи®ҫе·ҘдҪңпјҢиҝ‘е№ҙжқҘеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұе’Ң规иҢғеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡзҡ„еҸ‘еұ•пјҢ2021е№ҙ3жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғгҖҠеҶңжқ‘е…¬и·Ҝдёӯй•ҝжңҹеҸ‘еұ•зәІиҰҒгҖӢпјҢжҢҮеҮәпјҡеҲ°2035е№ҙпјҢеҪўжҲҗвҖң规模结жһ„еҗҲзҗҶгҖҒи®ҫж–Ҫе“ҒиҙЁдјҳиүҜгҖҒжІ»зҗҶ规иҢғжңүж•ҲгҖҒиҝҗиҫ“жңҚеҠЎдјҳиҙЁвҖқзҡ„еҶңжқ‘е…¬и·ҜдәӨйҖҡиҝҗиҫ“дҪ“зі»пјҢвҖңеӣӣеҘҪеҶңжқ‘и·ҜвҖқй«ҳиҙЁйҮҸеҸ‘еұ•ж јеұҖеҹәжң¬еҪўжҲҗгҖӮеҶңжқ‘е…¬и·ҜзҪ‘з»ңеҢ–ж°ҙе№іжҳҫи‘—жҸҗй«ҳпјҢжҖ»йҮҢзЁӢзЁіе®ҡеңЁ500дёҮе…¬йҮҢе·ҰеҸіпјҢеҹәжң¬е®һзҺ°д№Ўй•ҮйҖҡдёүзә§и·ҜгҖҒе»әеҲ¶жқ‘йҖҡзӯүзә§и·ҜгҖҒиҫғеӨ§дәәеҸЈи§„жЁЎиҮӘ然жқ‘пјҲз»„пјүйҖҡзЎ¬еҢ–и·ҜгҖӮ2022е№ҙ11жңҲ1ж—Ҙ пјҢеұ•ж”№йқ©е§”гҖҒдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁиҙўж”ҝйғЁгҖҒдәә民银иЎҢеҸ‘еёғе…ідәҺеҠ ејәеҺҝзә§ең°еҢәз”ҹжҙ»еһғеңҫз„ҡзғ§еӨ„зҗҶи®ҫж–Ҫе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒпјҢжҢҮеҮәпјҡеҗ„ең°ж–№дәәж°‘ж”ҝеәңиҰҒжҠ“зҙ§жўізҗҶжң¬ең°еҢәз”ҹжҙ»еһғеңҫеӨ„зҗҶи®ҫж–Ҫе»әи®ҫзӣёе…ідё“项规еҲ’пјҢз»“еҗҲеҺҝзә§ең°еҢәз”ҹжҙ»еһғеңҫз„ҡзғ§еӨ„зҗҶи®ҫж–Ҫе»әи®ҫйңҖжұӮпјҢеҸҠж—¶ејҖеұ•и§„еҲ’зј–еҲ¶жҲ–дҝ®и®ўе·ҘдҪңгҖӮеҒҘ全规еҲ’еҠЁжҖҒи°ғж•ҙжңәеҲ¶пјҢеҲҮе®һеҒҡеҘҪеҗ„зұ»и§„еҲ’иЎ”жҺҘе·ҘдҪңпјҢзЎ®дҝқ规еҲ’еҸҜе®һж–ҪгҖҒиғҪиҗҪең°гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

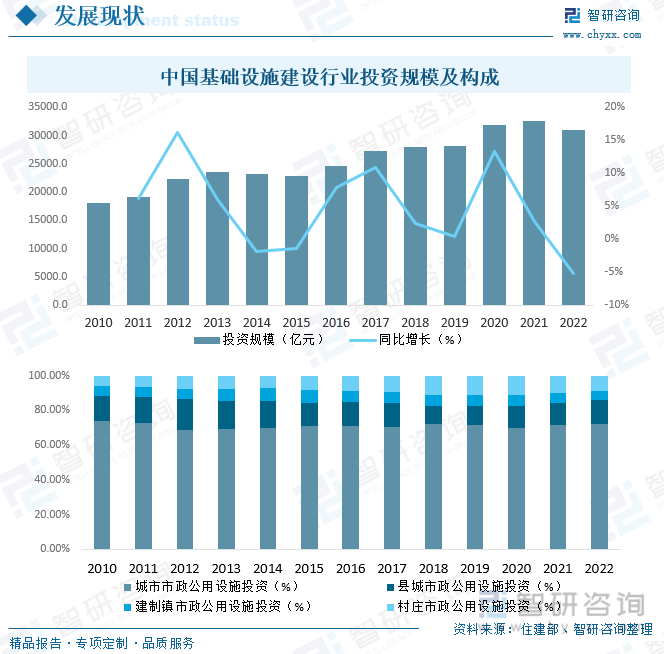

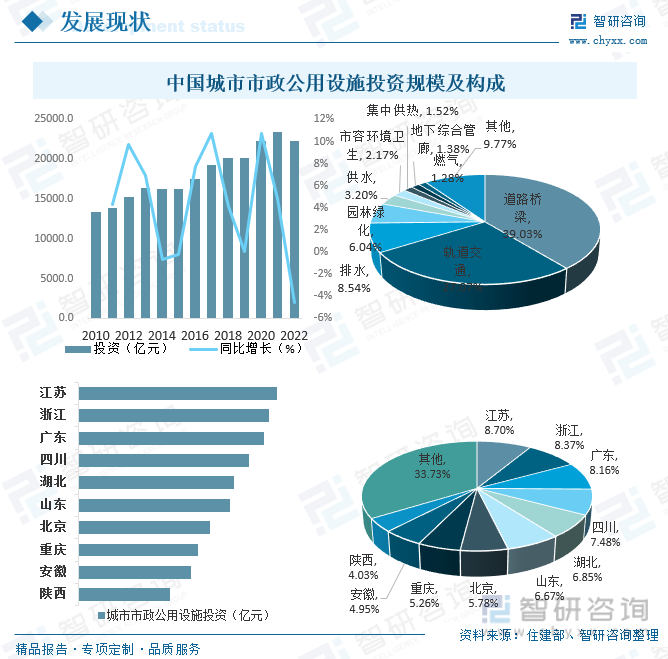

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёҺе…¶еҜҶдёҚеҸҜеҲҶзҡ„дәӨйҖҡгҖҒеёӮж”ҝеҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹд»ҘеҸҠд№Ўжқ‘гҖҒеҹҺй•ҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹиҝҺжқҘеҸ‘еұ•иүҜжңәпјҢиҝ‘е№ҙжқҘдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡжҠ•иө„规模жҢҒз»ӯжү©еӨ§пјҢ2021е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡжҠ•иө„规模иҫҫ32664.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.7%пјҢ2022е№ҙжңүжүҖдёӢж»‘пјҢиҝҷд№ҹжҳҜиҝ‘дә”е№ҙжқҘдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫжҠ•иө„规模йҰ–ж¬ЎдёӢж»‘пјҢ2022е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡжҠ•иө„规模йҷҚиҮі30940.6дәҝе…ғпјҢе…¶дёӯпјҢеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„еҚ жҜ”й«ҳиҫҫ72.11%пјҢеҺҝеҹҺеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„еҚ 13.87%пјҢе»әеҲ¶й•ҮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„еҚ 5.43%пјҢжқ‘еә„еёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„еҚ 8.60%гҖӮ

йҡҸзқҖдёӯеӣҪеҹҺй•ҮеҢ–иҝӣзЁӢдёҚж–ӯжҺЁиҝӣпјҢиҝ‘е№ҙжқҘдёӯеӣҪеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„规模дёҚж–ӯеўһй•ҝпјҢ2021е№ҙдёӯеӣҪеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„规模иҫҫ23371.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.9%пјҢ2022е№ҙжңүжүҖдёӢж»‘пјҢйҷҚиҮі22309.9дәҝе…ғпјҢе…¶дёӯпјҢйҒ“и·ҜжЎҘжўҒеҚ 39.03%пјҢиҪЁйҒ“дәӨйҖҡеҚ 27.07%пјҢжҺ’ж°ҙеҚ 8.54%пјҢеӣӯжһ—з»ҝеҢ–еҚ 6.04%пјҢе…¶дҪҷйўҶеҹҹеҚ жҜ”еқҮдёҚи¶і5%гҖӮеҲҶзңҒеёӮжқҘзңӢпјҢ2022е№ҙжұҹиӢҸзңҒеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„йўқе®ҢжҲҗ1941.5дәҝе…ғпјҢеҚ е…ЁеӣҪеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–ҪжҠ•иө„жҖ»йўқзҡ„8.70%пјҢе…ЁеӣҪжҺ’еҗҚ第дёҖпјҢе…¶ж¬ЎдёәжөҷжұҹзңҒе’Ңе№ҝдёңзңҒпјҢеҚ жҜ”еҲҶеҲ«дёә8.37%е’Ң8.16%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҲҶдёәдј з»ҹеҹәе»әе’Ңж–°еҹәе»әгҖӮдј з»ҹеҹәе»әпјҢйҖҡеёёжҢҮй“Ғи·ҜгҖҒе…¬и·ҜгҖҒжЎҘжўҒгҖҒжңәеңәгҖҒжёҜеҸЈгҖҒж°ҙеҲ©е·ҘзЁӢзӯүеӨ§е»әзӯ‘гҖӮдј з»ҹеҹәе»әжҠ•иө„пјҢиҝҮеҺ»дёҖзӣҙжҳҜжӢүеҠЁеӣҪеҶ…GDPеўһй•ҝзҡ„дё»иҰҒж–№ејҸпјҢдё»иҰҒй©ұеҠЁеҠӣжҳҜеҠ еӨ§ж—§еҹәе»әзҡ„е»әи®ҫпјҢд»ҺиҖҢеҪўжҲҗеҜ№ж•ҙдҪ“з»ҸжөҺзҡ„жӢүеҠЁгҖӮдёҺдј з»ҹеҹәе»әзӣёеҜ№пјҢж–°еҹәе»әж¶өзӣ–дәҶ5Gеҹәз«ҷе»әи®ҫгҖҒж–°иғҪжәҗжұҪиҪҰе……з”өжЎ©гҖҒеӨ§ж•°жҚ®дёӯеҝғгҖҒдәәе·ҘжҷәиғҪгҖҒе·Ҙдёҡдә’иҒ”зҪ‘пјҢзү№й«ҳеҺӢпјҢеҹҺйҷ…д»ҘеҸҠеҹҺиҪЁдәӨйҖҡпјҢж¶үеҸҠдәҶдёғеӨ§йўҶеҹҹе’Ңзӣёе…ідә§дёҡй“ҫпјҢиў«иӘүдёәдёӯеӣҪзүҲзҡ„вҖңдҝЎжҒҜй«ҳйҖҹе…¬и·ҜвҖқгҖӮйҡҸзқҖи·Ҝдҝ®еҫ—е·®дёҚеӨҡпјҢй«ҳй“ҒйҮҢзЁӢд№ҹжҲҗдәҶе…Ёзҗғ第дёҖпјҢжӢүеҠЁз»ҸжөҺзҡ„ж•Ҳеә”иҫ№йҷ…йҖ’еҮҸпјҢдј з»ҹеҹәе»әжҠ•иө„д№ҸеҠӣпјҢж–°еҹәе»әжӯЈжҲҗдёәж”ҝзӯ–еҸ‘еҠӣйҮҚзӮ№гҖӮзӣ®еүҚпјҢдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸӮдёҺдјҒдёҡж•°йҮҸдј—еӨҡпјҢеҢ…жӢ¬дёӯеӣҪе»әзӯ‘гҖҒдёӯеӣҪй“Ғе»әгҖҒдёӯеӣҪдёӯй“ҒгҖҒдёӯеӣҪдёӯиҪҰгҖҒдёӯеӣҪдәӨе»әзӯүеӨҡ家дјҒдёҡпјҢеҗ„дјҒдёҡеңЁеҗ„иҮӘж“…й•ҝзҡ„йўҶеҹҹеҸ‘е…үеҸ‘зғӯгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡеҜ№жҜ”еҲҶжһҗвҖ”вҖ”дёӯеӣҪдәӨе»әVSдёӯеӣҪдёӯй“ҒVSдёӯеӣҪй“Ғе»әVSдёӯеӣҪе»әзӯ‘

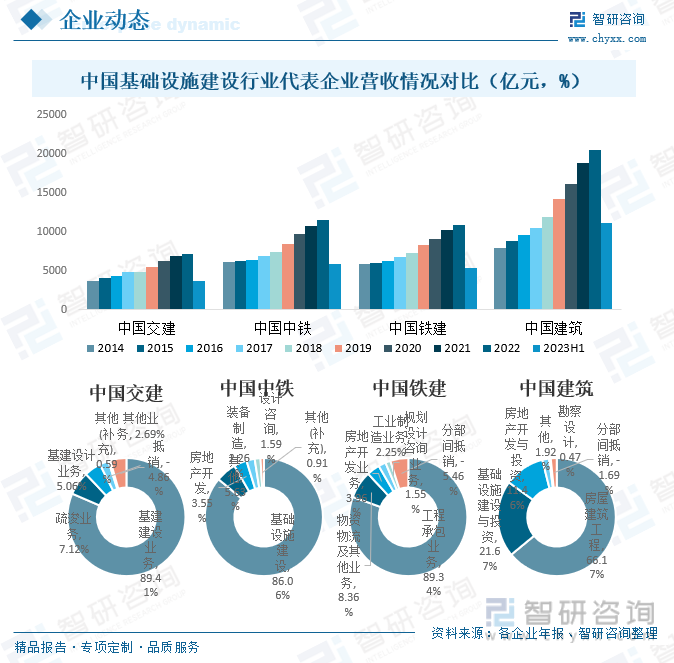

дёӯеӣҪдәӨйҖҡе»әи®ҫиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜе…ЁзҗғйўҶе…Ҳзҡ„зү№еӨ§еһӢеҹәзЎҖи®ҫж–Ҫз»јеҗҲжңҚеҠЎе•Ҷ,дё»иҰҒд»ҺдәӢдәӨйҖҡеҹәзЎҖи®ҫж–Ҫзҡ„жҠ•иө„е»әи®ҫиҝҗиҗҘгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒеҹҺеёӮз»јеҗҲејҖеҸ‘зӯү,дёәе®ўжҲ·жҸҗдҫӣжҠ•иө„иһҚиө„гҖҒе’ЁиҜўи§„еҲ’гҖҒи®ҫи®Ўе»әйҖ гҖҒз®ЎзҗҶиҝҗиҗҘдёҖжҸҪеӯҗи§ЈеҶіж–№жЎҲе’Ңз»јеҗҲдёҖдҪ“еҢ–жңҚеҠЎгҖӮдёӯеӣҪдёӯй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜйӣҶеӢҳеҜҹи®ҫи®ЎгҖҒж–Ҫе·Ҙе®үиЈ…гҖҒе·ҘдёҡеҲ¶йҖ гҖҒжҲҝең°дә§ејҖеҸ‘гҖҒиө„жәҗеҲ©з”ЁгҖҒйҮ‘иһҚжҠ•иө„е’Ңе…¶д»–ж–°е…ҙдёҡеҠЎдәҺдёҖдҪ“зҡ„зү№еӨ§еһӢдјҒдёҡйӣҶеӣўгҖӮдёӯеӣҪй“Ғе»әжҳҜе…ЁзҗғжңҖе…·е®һеҠӣгҖҒ规模зҡ„зү№еӨ§еһӢз»јеҗҲе»әи®ҫйӣҶеӣўд№ӢдёҖпјҢе…¬еҸёдёҡеҠЎж¶өзӣ–е·ҘзЁӢжүҝеҢ…гҖҒ规еҲ’и®ҫи®Ўе’ЁиҜўгҖҒжҠ•иө„иҝҗиҗҘгҖҒжҲҝең°дә§ејҖеҸ‘гҖҒе·ҘдёҡеҲ¶йҖ гҖҒзү©иө„зү©жөҒгҖҒз»ҝиүІзҺҜдҝқгҖҒдә§дёҡйҮ‘иһҚеҸҠе…¶д»–ж–°е…ҙдә§дёҡ,з»ҸиҗҘиҢғеӣҙйҒҚеҸҠе…ЁеӣҪ32дёӘзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮд»ҘеҸҠе…Ёзҗғ130еӨҡдёӘеӣҪ家е’Ңең°еҢәгҖӮдёӯеӣҪе»әзӯ‘зҡ„з»ҸиҗҘдёҡз»©йҒҚеёғеӣҪеҶ…еҸҠжө·еӨ–дёҖзҷҫеӨҡдёӘеӣҪ家е’Ңең°еҢә,дёҡеҠЎеёғеұҖж¶өзӣ–жҠ•иө„ејҖеҸ‘(ең°дә§ејҖеҸ‘гҖҒе»әйҖ иһҚиө„гҖҒжҢҒжңүиҝҗиҗҘ)гҖҒе·ҘзЁӢе»әи®ҫ(жҲҝеұӢе»әзӯ‘гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫ)гҖҒеӢҳеҜҹи®ҫи®ЎгҖҒж–°дёҡеҠЎ(з»ҝиүІе»әйҖ гҖҒиҠӮиғҪзҺҜдҝқгҖҒз”өеӯҗе•ҶеҠЎ)зӯүжқҝеқ—гҖӮ

д»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢдёӯеӣҪе»әзӯ‘иҗҘдёҡжҖ»ж”¶е…ҘжҳҺжҳҫй«ҳдәҺдёӯеӣҪдәӨе»әгҖҒдёӯеӣҪдёӯй“Ғе’ҢдёӯеӣҪй“Ғе»әпјҢдё”йҖҗе№ҙдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪе»әзӯ‘иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ20550дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.6%пјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪе»әзӯ‘иҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ11130дәҝе…ғгҖӮд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪдәӨе»әе’ҢдёӯеӣҪдёӯй“ҒиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеҹәе»әе»әи®ҫдёҡеҠЎпјҢеҚ жҜ”еҲҶеҲ«дёә89.41%е’Ң86.06%пјӣдёӯеӣҪй“Ғе»әиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺе·ҘзЁӢжүҝеҢ…дёҡеҠЎпјҢеҚ жҜ”й«ҳиҫҫ89.34%пјӣдёӯеӣҪе»әзӯ‘иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺжҲҝеұӢе»әзӯ‘е·ҘзЁӢе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҺжҠ•иө„пјҢеҚ жҜ”еҲҶеҲ«дёә66.17%е’Ң21.67%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪеңЁж–°еҹәе»әжҲҳз•ҘдёӯпјҢејәи°ғж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–пјҢжңӘжқҘеҹәзЎҖи®ҫж–Ҫе°ҶжӣҙеҠ жіЁйҮҚдҝЎжҒҜжҠҖжңҜзҡ„еә”з”ЁпјҢ5GзҪ‘з»ңгҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүжҠҖжңҜе°ҶеңЁдәӨйҖҡгҖҒиғҪжәҗгҖҒйҖҡдҝЎзӯүйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢжҸҗеҚҮеҹәзЎҖи®ҫж–Ҫзҡ„жҷәиғҪеҢ–ж°ҙе№ігҖӮжӯӨеӨ–пјҢйҡҸзқҖзӨҫдјҡеҜ№зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е…іжіЁдёҚж–ӯеўһеҠ пјҢжңӘжқҘеҹәзЎҖи®ҫж–Ҫе»әи®ҫе°ҶжӣҙеҠ жіЁйҮҚз»ҝиүІе’ҢзҺҜдҝқиҰҒжұӮпјҢеҢ…жӢ¬жё…жҙҒиғҪжәҗгҖҒиҠӮиғҪеҮҸжҺ’зӯүж–№йқўзҡ„жҠ•иө„гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІзҺҜдҝқе°ҶжҳҜиЎҢдёҡжңӘжқҘйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)