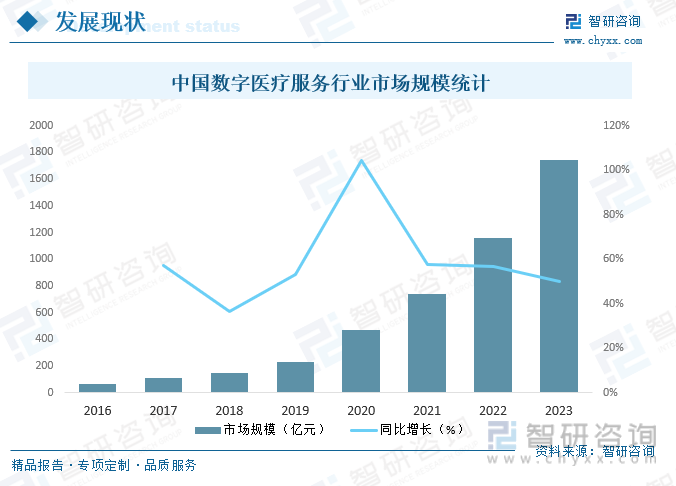

еҶ…е®№жҰӮеҶөпјҡ 2020е№ҙзӘҒеҰӮе…¶жқҘзҡ„ж–°еҶ з–«жғ…зҲҶеҸ‘пјҢд»Ҙе…¬з«ӢеҢ»йҷўеҢ»з–—жңҚеҠЎдёәдё»зҡ„зәҝдёӢеҢ»з–—еҸ—еҲ°еҶІеҮ»пјҢеӮ¬з”ҹдәҶзәҝдёҠеҢ»з–—зҡ„йңҖжұӮпјҢж•°еӯ—еҢ–еҢ»з–—иҝҺжқҘеҸ‘еұ•иүҜжңәпјҢж•°еӯ—еҢ»з–—жңҚеҠЎиЎҢдёҡеёӮеңә规模д№ҹеҮәзҺ°дә•е–·пјҢ2020е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—жңҚеҠЎиЎҢдёҡеёӮеңә规模иҫҫ470дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ104.3%пјҢжӯӨеҗҺд»ҚдҝқжҢҒ50%д»ҘдёҠзҡ„е№ҙеқҮеўһпјҢ2023е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—жңҚеҠЎиЎҢдёҡеёӮеңә规模иҫҫ1740дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ50.0%гҖӮ

е…ій”®иҜҚпјҡж•°еӯ—еҢ»з–—иЎҢдёҡеҸ‘еұ•еҺҶзЁӢгҖҒж•°еӯ—еҢ»з–—еёӮеңәж”ҝзӯ–гҖҒж•°еӯ—еҢ»з–—еёӮеңә规模гҖҒж•°еӯ—еҢ»з–—жңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

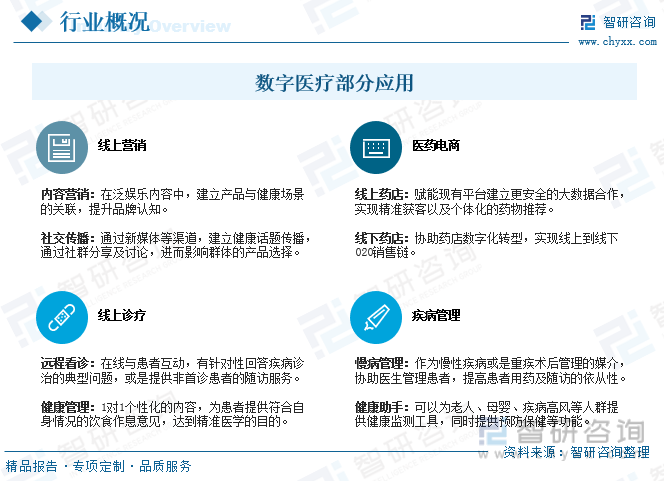

ж•°еӯ—еҒҘеә·жҳҜд»Ҙдә’иҒ”зҪ‘дёәиҪҪдҪ“пјҢе®һзҺ°еҢ»з–—гҖҒеҢ»иҚҜгҖҒеҢ»дҝқзӯүеӨҡдёӘзҺҜиҠӮеңЁзәҝеҢ–гҖҒжҷәиғҪеҢ–гҖӮе…·дҪ“иҖҢиЁҖпјҢеҢ»з–—иҝҮзЁӢеҸҜеӨ§иҮҙеҲ’еҲҶдёәвҖңеҜјиҜҠвҖ”иҜҠж–ӯвҖ”еҲ¶е®ҡж–№жЎҲвҖ”жІ»з–—вҖ”е·©еӣәвҖ”еә·еӨҚвҖ”и·ҹиёӘеӣһи®ҝвҖқеҮ дёӘе…ій”®жӯҘйӘӨпјҢж•°еӯ—еҢ»з–—еңЁеҢ»з–—иҝҮзЁӢеҗ„дёӘйҳ¶ж®өйғҪжңүеә”з”ЁпјҢеҢ…жӢ¬дҪҶдёҚйҷҗдәҺзәҝдёҠиҗҘй”ҖгҖҒзәҝдёҠиҜҠз–—гҖҒеҢ»иҚҜз”өе•ҶгҖҒз–ҫз—…з®ЎзҗҶзӯүгҖӮ

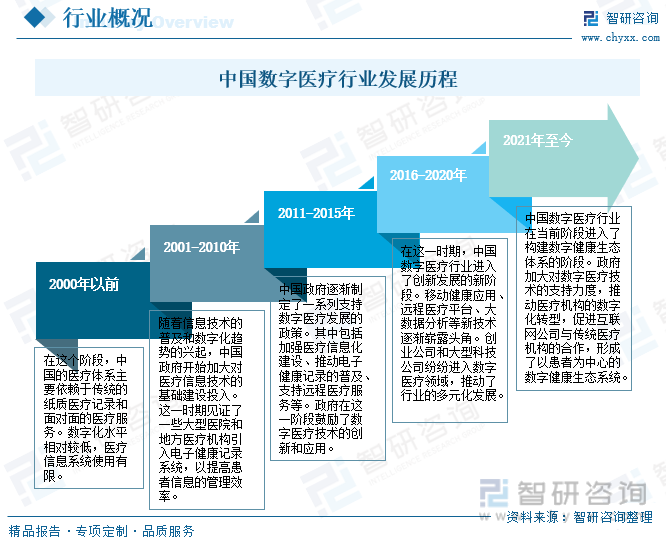

2000е№ҙд»ҘеүҚпјҢдёӯеӣҪзҡ„еҢ»з–—дҪ“зі»дё»иҰҒдҫқиө–дәҺдј з»ҹзҡ„зәёиҙЁеҢ»з–—и®°еҪ•е’ҢйқўеҜ№йқўзҡ„еҢ»з–—жңҚеҠЎпјҢж•°еӯ—еҢ–ж°ҙе№ізӣёеҜ№иҫғдҪҺпјҢеҢ»з–—дҝЎжҒҜзі»з»ҹдҪҝз”ЁжңүйҷҗгҖӮйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„жҷ®еҸҠе’Ңж•°еӯ—еҢ–и¶ӢеҠҝзҡ„е…ҙиө·пјҢдёӯеӣҪж”ҝеәңејҖе§ӢеҠ еӨ§еҜ№еҢ»з–—дҝЎжҒҜжҠҖжңҜзҡ„еҹәзЎҖе»әи®ҫжҠ•е…ҘпјҢеҢ…жӢ¬еҠ ејәеҢ»з–—дҝЎжҒҜеҢ–е»әи®ҫгҖҒжҺЁеҠЁз”өеӯҗеҒҘеә·и®°еҪ•зҡ„жҷ®еҸҠгҖҒж”ҜжҢҒиҝңзЁӢеҢ»з–—жңҚеҠЎзӯүпјҢ2016е№ҙеҗҺпјҢдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡиҝӣе…ҘдәҶеҲӣж–°еҸ‘еұ•зҡ„ж–°йҳ¶ж®өпјҢ移еҠЁеҒҘеә·еә”з”ЁгҖҒиҝңзЁӢеҢ»з–—е№іеҸ°гҖҒеӨ§ж•°жҚ®еҲҶжһҗзӯүж–°жҠҖжңҜйҖҗжёҗеҙӯйңІеӨҙи§’пјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеңЁеҪ“еүҚйҳ¶ж®өиҝӣе…ҘдәҶжһ„е»әж•°еӯ—еҒҘеә·з”ҹжҖҒдҪ“зі»зҡ„йҳ¶ж®өпјҢж”ҝеәңеҠ еӨ§еҜ№ж•°еӯ—еҢ»з–—жҠҖжңҜзҡ„ж”ҜжҢҒеҠӣеәҰпјҢжҺЁеҠЁеҢ»з–—жңәжһ„зҡ„ж•°еӯ—еҢ–иҪ¬еһӢпјҢдҝғиҝӣдә’иҒ”зҪ‘е…¬еҸёдёҺдј з»ҹеҢ»з–—жңәжһ„зҡ„еҗҲдҪңпјҢеҪўжҲҗдәҶд»ҘжӮЈиҖ…дёәдёӯеҝғзҡ„ж•°еӯ—еҒҘеә·з”ҹжҖҒзі»з»ҹгҖӮдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеңЁдёҚж–ӯеҲӣж–°е’Ңж”ҝзӯ–ж”ҜжҢҒдёӢеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣеұ•пјҢдёәжҸҗй«ҳеҢ»з–—жңҚеҠЎзҡ„иҙЁйҮҸгҖҒж•ҲзҺҮе’Ңжҷ®еҸҠзЁӢеәҰжү“дёӢдәҶеқҡе®һеҹәзЎҖгҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

2020е№ҙеңЁж–°еҶ з–«жғ…еҪұе“ҚдёӢпјҢж•°еӯ—еҢ»з–—зӣёе…ізҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҠ еӨ§пјҢиЎҢдёҡиҝҺжқҘдәҶж”ҝзӯ–зҰҸеҲ©жңҹпјҢзәҝдёҠеӨҚиҜҠзӯүеҢ»з–—жңҚеҠЎйҖҗжӯҘзәіе…ҘеҢ»дҝқж”Ҝд»ҳиҢғеӣҙгҖӮ2020е№ҙ3жңҲпјҢеӣҪ家еҢ»дҝқеұҖгҖҒеҚ«еҒҘ委еҸ‘еёғгҖҠе…ідәҺжҺЁиҝӣж–°еҶ иӮәзӮҺз–«жғ…йҳІжҺ§жңҹй—ҙејҖеұ•вҖңдә’иҒ”зҪ‘+вҖқеҢ»дҝқжңҚеҠЎзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҢҮеҮәпјҡеҸӮдҝқдәәе‘ҳеҮӯе®ҡзӮ№еҢ»з–—жңәжһ„еңЁзәҝејҖе…·зҡ„еӨ„ж–№пјҢеҸҜд»ҘеңЁжң¬еҢ»з–—жңәжһ„жҲ–е®ҡзӮ№йӣ¶е”®иҚҜеә—й…ҚиҚҜгҖӮжҺўзҙўжҺЁиҝӣе®ҡзӮ№йӣ¶е”®иҚҜеә—й…ҚиҚҜзӣҙжҺҘз»“з®—пјҢжҢүз…§з»ҹзӯ№ең°еҢә规е®ҡзҡ„еҢ»дҝқж”ҝзӯ–е’Ңж ҮеҮҶпјҢеҲҶеҲ«з”ұдёӘдәәе’ҢеҢ»дҝқеҹәйҮ‘иҝӣиЎҢз»“з®—пјҢеҠ©еҠӣз–«жғ…йҳІжҺ§гҖӮ2022е№ҙ2жңҲпјҢеҚ«еҒҘ委еҸ‘еёғгҖҠеҢ»з–—жңәжһ„жЈҖжҹҘжЈҖйӘҢз»“жһңдә’и®Өз®ЎзҗҶеҠһжі•гҖӢпјҢжҢҮеҮәпјҡеҜ№еҢ»з–—жңәжһ„жЈҖжҹҘжЈҖйӘҢз»“жһңдә’и®Өзҡ„еҗ„йЎ№иҰҒжұӮиҝӣиЎҢдәҶжҳҺзЎ®гҖӮжҸҗеҮәеҢ»з–—жңәжһ„еә”еҪ“жҢүз…§еҢ»йҷўдҝЎжҒҜеҢ–е»әи®ҫж ҮеҮҶдёҺ规иҢғиҰҒжұӮпјҢеҠ ејәд»Ҙз”өеӯҗз—…еҺҶдёәж ёеҝғзҡ„еҢ»йҷўдҝЎжҒҜе№іеҸ°е»әи®ҫгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

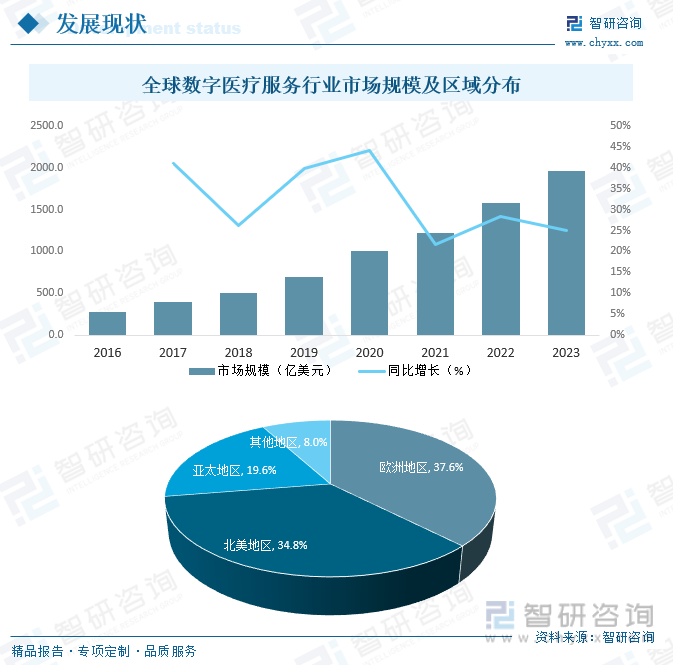

еҰӮд»Ҡзҡ„дё–з•ҢжҳҜйҒҚеёғдә’иҒ”зҪ‘еҸҠйҖҡдҝЎжҠҖжңҜзҡ„ж—¶д»ЈпјҢж•°еӯ—дҝЎжҒҜжҠҖжңҜзҡ„еә”з”ЁеёҰжқҘдәҶеҠіеҠЁеҠӣж–№ејҸзҡ„еҸҳйқ©е’Ңдә§дёҡй“ҫзҡ„йҮҚж–°еёғеұҖгҖӮеҗҢж—¶пјҢйҡҸзқҖж•°еӯ—дҝЎжҒҜеҢ–жҠҖжңҜеҸҠе…¶вҖңдә‘з«ҜвҖқеҢ»з–—жҠҖжңҜзҡ„йҖҗжӯҘжҺЁе№ҝпјҢд»Ҙдә’иҒ”зҪ‘ж•°еӯ—дҝЎжҒҜжҠҖжңҜдёәдҫқжүҳгҖҒдёҺеҢ»з–—дә§дёҡеҜҶеҲҮз»“еҗҲпјҢиҫ…д№Ӣд»ҘеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒеҢәеқ—й“ҫгҖҒдә‘и®Ўз®—зӯүжҷәиғҪдҝЎжҒҜиө„жәҗе№іеҸ°пјҢеҗҲзҗҶй…ҚзҪ®еҢәеҹҹеҢ»з–—иө„жәҗпјҢйҮҚеЎ‘еҢ»з–—дә§дёҡй“ҫжқЎзҡ„еҗ„дёӘзҺҜиҠӮпјҢеә”еҜ№йҮҚеӨ§зӘҒеҸ‘е…¬дј—еҚ«з”ҹе®үе…ЁдәӢ件зҡ„ж•°еӯ—еҢ»з–—ејҖе§Ӣиө°е…Ҙдәә们зҡ„и§ҶйҮҺгҖӮжҚ®з»ҹи®ЎпјҢ2016е№ҙе…Ёзҗғж•°еӯ—еҢ»з–—жңҚеҠЎеёӮеңә规模仅281.11дәҝзҫҺе…ғпјҢ2023е№ҙеўһиҮі1966.9дәҝзҫҺе…ғпјҢе…¶дёӯпјҢ欧жҙІең°еҢәзәҰеҚ 37.6%пјҢеҢ—зҫҺең°еҢәзәҰеҚ 34.8%пјҢдәҡеӨӘең°еҢәзәҰеҚ 19.6%гҖӮ

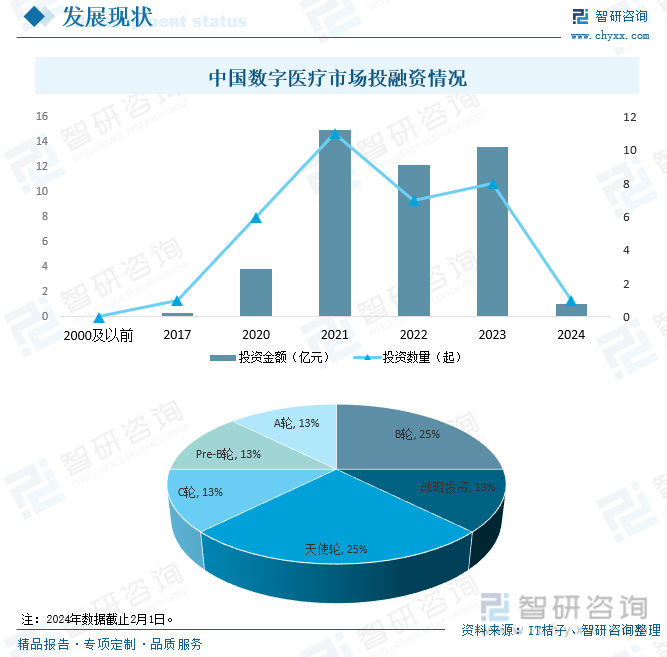

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢ2020е№ҙзӘҒеҰӮе…¶жқҘзҡ„ж–°еҶ з–«жғ…зҲҶеҸ‘пјҢд»Ҙе…¬з«ӢеҢ»йҷўеҢ»з–—жңҚеҠЎдёәдё»зҡ„зәҝдёӢеҢ»з–—еҸ—еҲ°еҶІеҮ»пјҢеӮ¬з”ҹдәҶзәҝдёҠеҢ»з–—зҡ„йңҖжұӮпјҢж•°еӯ—еҢ–еҢ»з–—иҝҺжқҘеҸ‘еұ•иүҜжңәпјҢж•°еӯ—еҢ»з–—жңҚеҠЎиЎҢдёҡеёӮеңә规模д№ҹеҮәзҺ°дә•е–·пјҢ2020е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—жңҚеҠЎиЎҢдёҡеёӮеңә规模иҫҫ470дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ104.3%пјҢжӯӨеҗҺд»ҚдҝқжҢҒ50%д»ҘдёҠзҡ„е№ҙеқҮеўһйҖҹпјҢ2023е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—жңҚеҠЎиЎҢдёҡеёӮеңә规模иҫҫ1740дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ50.0%гҖӮ

йҡҸзқҖдёӯеӣҪж•°еӯ—еҢ»з–—еёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢеҗёеј•дәҶдёҖеӨ§жү№жҠ•иө„иҖ…зҡ„йқ’зқҗпјҢ2023е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—еёӮеңәе…ұеҸ‘з”ҹ8иө·жҠ•иһҚиө„дәӢ件пјҢжҠ•иһҚиө„йўқе®ҢжҲҗ13.62дәҝе…ғпјҢ2023е№ҙ1жңҲ1ж—ҘиҮі2жңҲ1ж—ҘдёӯеӣҪж•°еӯ—еҢ»з–—еёӮеңәжҠ•иһҚиө„йўқе·Іе®ҢжҲҗ1дәҝе…ғгҖӮд»Һ2023е№ҙжҠ•иө„иҪ®ж¬ЎеҲҶеёғжқҘзңӢпјҢBиҪ®еҚ 25%пјҢжҲҳз•ҘжҠ•иө„еҚ 13%пјҢеӨ©дҪҝиҪ®еҚ 25%пјҢCиҪ®еҚ 13%пјҢPre-BиҪ®еҚ 13%пјҢAиҪ®еҚ 13%пјҢиө„жң¬еёӮеңәзҡ„жҢҒз»ӯз№ҒиҚЈпјҢеёҰеҠЁе…Ёдә§дёҡй“ҫеҸ—зӣҠгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

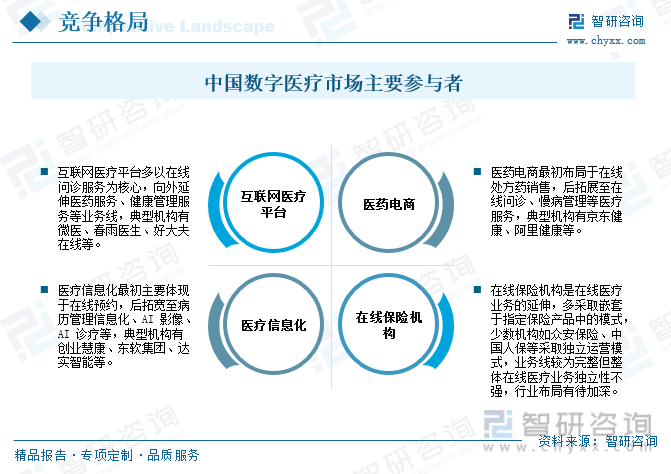

еёӮеңәзҡ„з№ҒиҚЈеҝ…然д№ҹдјҡеёҰжқҘз«һдәүпјҢиҝ‘е№ҙжқҘдёӯеӣҪж•°еӯ—еҢ»з–—еҸӮдёҺдё»дҪ“йҖҗжёҗдё°еҜҢпјҢе…ұеҗҢжү“йҖ ж•°еӯ—еҢ»з–—жңҚеҠЎз”ҹжҖҒгҖӮдә’иҒ”зҪ‘еҢ»з–—е№іеҸ°еӨҡд»ҘеңЁзәҝй—®иҜҠжңҚеҠЎдёәж ёеҝғпјҢеҗ‘еӨ–延伸еҢ»иҚҜжңҚеҠЎгҖҒеҒҘеә·з®ЎзҗҶжңҚеҠЎзӯүдёҡеҠЎзәҝпјҢе…ёеһӢжңәжһ„жңүеҫ®еҢ»гҖҒжҳҘйӣЁеҢ»з”ҹгҖҒеҘҪеӨ§еӨ«еңЁзәҝзӯүгҖӮеҢ»иҚҜз”өе•ҶжңҖеҲқеёғеұҖдәҺеңЁзәҝеӨ„ж–№иҚҜй”Җе”®пјҢеҗҺжӢ“еұ•иҮіеңЁзәҝй—®иҜҠгҖҒж…ўз—…з®ЎзҗҶзӯүеҢ»з–—жңҚеҠЎпјҢе…ёеһӢжңәжһ„жңүдә¬дёңеҒҘеә·гҖҒйҳҝйҮҢеҒҘеә·зӯүгҖӮеҢ»з–—дҝЎжҒҜеҢ–жңҖеҲқдё»иҰҒдҪ“зҺ°дәҺеңЁзәҝйў„зәҰпјҢеҗҺжӢ“е®ҪиҮіз—…еҺҶз®ЎзҗҶдҝЎжҒҜеҢ–гҖҒAIеҪұеғҸгҖҒAIиҜҠз–—зӯүпјҢе…ёеһӢжңәжһ„жңүеҲӣдёҡж…§еә·гҖҒдёңиҪҜйӣҶеӣўгҖҒиҫҫе®һжҷәиғҪзӯүгҖӮеңЁзәҝдҝқйҷ©жңәжһ„жҳҜеңЁзәҝеҢ»з–—дёҡеҠЎзҡ„延伸пјҢеӨҡйҮҮеҸ–еөҢеҘ—дәҺжҢҮе®ҡдҝқйҷ©дә§е“Ғдёӯзҡ„жЁЎејҸпјҢе°‘ж•°жңәжһ„еҰӮдј—е®үдҝқйҷ©гҖҒдёӯеӣҪдәәдҝқзӯүйҮҮеҸ–зӢ¬з«ӢиҝҗиҗҘжЁЎејҸпјҢдёҡеҠЎзәҝиҫғдёәе®Ңж•ҙдҪҶж•ҙдҪ“еңЁзәҝеҢ»з–—дёҡеҠЎзӢ¬з«ӢжҖ§дёҚејәпјҢиЎҢдёҡеёғеұҖжңүеҫ…еҠ ж·ұгҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

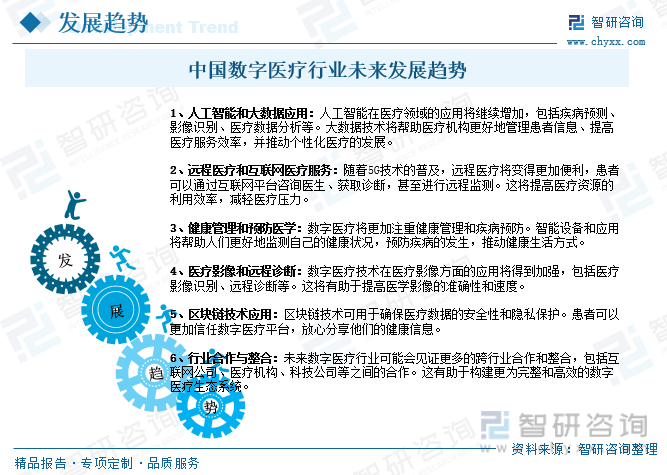

иҝ‘е№ҙжқҘпјҢдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡе·Із»ҸеҸ–еҫ—дәҶжҳҫи‘—зҡ„еҸ‘еұ•пјҢ并且жңӘжқҘд»Қдјҡ继з»ӯиҝ…йҖҹеўһй•ҝпјҢдёӯеӣҪж•°еӯ—еҢ»з–—еёӮеңәеүҚжҷҜеҚҒеҲҶеҸҜи§ӮгҖӮжңӘжқҘпјҢдәәе·ҘжҷәиғҪеңЁеҢ»з–—йўҶеҹҹзҡ„еә”з”Ёе°Ҷ继з»ӯеўһеҠ пјҢеҢ…жӢ¬з–ҫз—…йў„жөӢгҖҒеҪұеғҸиҜҶеҲ«гҖҒеҢ»з–—ж•°жҚ®еҲҶжһҗзӯүгҖӮеӨ§ж•°жҚ®жҠҖжңҜе°Ҷеё®еҠ©еҢ»з–—жңәжһ„жӣҙеҘҪең°з®ЎзҗҶжӮЈиҖ…дҝЎжҒҜгҖҒжҸҗй«ҳеҢ»з–—жңҚеҠЎж•ҲзҺҮпјҢ并жҺЁеҠЁдёӘжҖ§еҢ–еҢ»з–—зҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖ5GжҠҖжңҜзҡ„жҷ®еҸҠпјҢиҝңзЁӢеҢ»з–—е°ҶеҸҳеҫ—жӣҙеҠ дҫҝеҲ©пјҢжӮЈиҖ…еҸҜд»ҘйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°е’ЁиҜўеҢ»з”ҹгҖҒиҺ·еҸ–иҜҠж–ӯпјҢз”ҡиҮіиҝӣиЎҢиҝңзЁӢзӣ‘жөӢпјҢиҝҷе°ҶжҸҗй«ҳеҢ»з–—иө„жәҗзҡ„еҲ©з”Ёж•ҲзҺҮпјҢеҮҸиҪ»еҢ»з–—еҺӢеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2025-2031е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2025-2031е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2020-2024е№ҙдёӯеӣҪеҢ»з–—дә§дёҡиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ2025-2031е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2025-2031е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–жҢҒз»ӯеҠ з ҒпјҢиЎҢдёҡиҝҺжқҘдә•е–·ејҸеўһй•ҝжңҹ[еӣҫ]](http://img.chyxx.com/images/2022/1115/7425edacf9ec01cd1c4b08521f47a0e48f61aaec.jpg?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж•°еӯ—еҢ»з–—еҸ‘еұ•жҖҒеҠҝеҲҶжһҗпјҡеҸ—жҒ¶ж„ҸзЁӢеәҸж„ҹжҹ“зҡ„еҚ•дҪҚж•°йҮҸе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/2021/01/20210105142550.png?x-oss-process=style/w320)