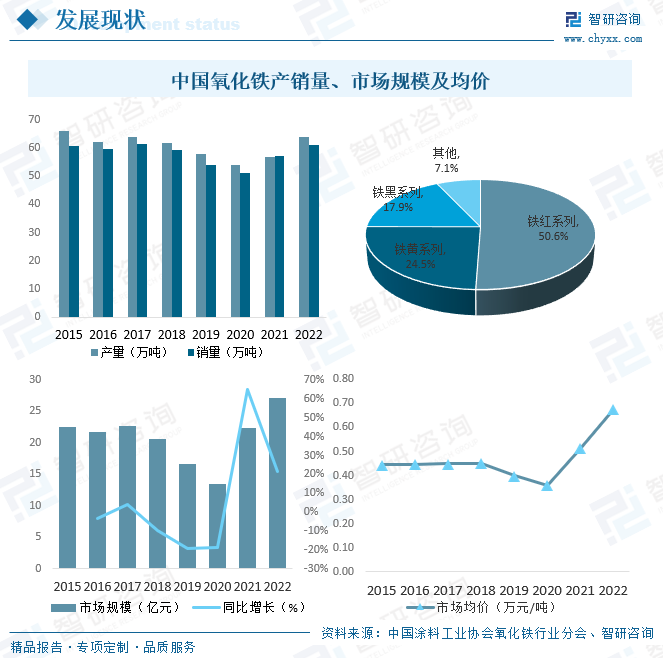

еҶ…е®№жҰӮеҶөпјҡеҪ“еүҚпјҢзҺҜдҝқзӣ‘з®Ўи¶ӢдёҘпјҢйўңж–ҷдә§дёҡйҖҗжёҗеҗ‘зҺҜдҝқж–№еҗ‘еҸ‘еұ•пјҢиҖҢж°§еҢ–й“Ғд№ҹиў«еҲ—е…ҘвҖңй«ҳе“ҒиҙЁж— жңәйўңж–ҷгҖҒж–°еһӢеҠҹиғҪжҖ§йўңж–ҷвҖқжҲҳз•ҘжҖ§ж–°еһӢдә§дёҡдјҒдёҡзӣ®еҪ•дёӯпјҢе°ҶдҝғдҪҝж°§еҢ–й“ҒеңЁиҠӮиғҪгҖҒзҺҜдҝқгҖҒе®үе…ЁгҖҒз»ҝиүІжё…жҙҒзҡ„еҚҮзә§иҪ¬еһӢпјҢеҗҢж—¶жҸҗй«ҳдәҶж°§еҢ–й“ҒеңЁж–°йңҖжұӮйўҶеҹҹдёӯзҡ„еҪұе“ҚеҠӣе’ҢеёӮеңәеә”з”ЁзҺҮпјҢеҸ‘еұ•еүҚжҷҜиҫғеҘҪпјҢ2022е№ҙдёӯеӣҪж°§еҢ–й“Ғдә§йҮҸиҫҫ63.73дёҮеҗЁпјҢе…¶дёӯпјҢй“Ғзәўзі»еҲ—еҚ 50.6%пјҢй“Ғй»„зі»еҲ—еҚ 24.5%пјҢй“Ғй»‘зі»еҲ—еҚ 17.9%пјҢеҗҢе№ҙж°§еҢ–й“Ғй”ҖйҮҸиҫҫ61.06дёҮеҗЁпјҢеёӮеңә规模иҫҫ27.1дәҝе…ғпјҢдә§е“ҒеқҮд»·зәҰдёә0.67дёҮе…ғ/еҗЁгҖӮ

е…ій”®иҜҚпјҡж°§еҢ–й“ҒиЎҢдёҡдә§дёҡй“ҫгҖҒж°§еҢ–й“Ғдә§йҮҸгҖҒж°§еҢ–й“Ғй”ҖйҮҸгҖҒж°§еҢ–й“ҒеёӮеңә规模гҖҒж°§еҢ–й“Ғз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

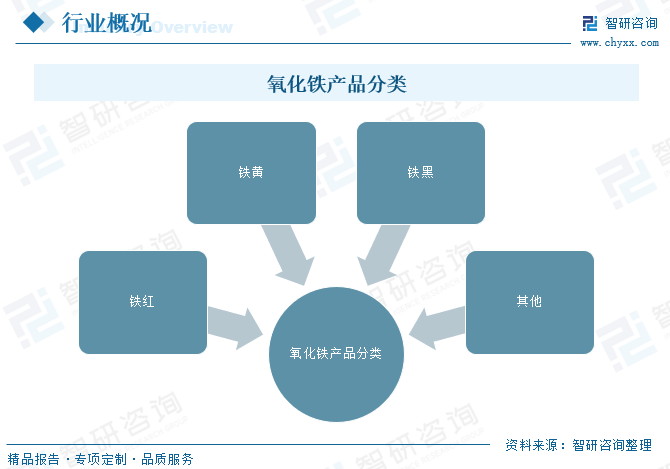

ж°§еҢ–й“ҒжҳҜжҢҮй“ҒдёҺж°§еҸ‘з”ҹеҢ–еӯҰеҸҚеә”еҪўжҲҗзҡ„еҢ–еҗҲзү©пјҢж°§еҢ–й“Ғдә§е“Ғз§Қзұ»з№ҒеӨҡпјҢеҢ…жӢ¬дёҚеҗҢйўңиүІгҖҒдёҚеҗҢзІ’еәҰе’ҢдёҚеҗҢзәҜеәҰзҡ„дә§е“ҒгҖӮиҝҷз§ҚеӨҡж ·жҖ§дҪҝеҫ—ж°§еҢ–й“ҒеҸҜд»Ҙж»Ўи¶ідёҚеҗҢиЎҢдёҡе’Ңеә”з”ЁйўҶеҹҹзҡ„зү№е®ҡйңҖжұӮпјҢеҰӮж¶Ӯж–ҷгҖҒж©Ўиғ¶гҖҒеЎ‘ж–ҷгҖҒйҷ¶з“·гҖҒе»әжқҗзӯүгҖӮз”ұдәҺж°§еҢ–й“ҒдҪңдёәж— жңәйўңж–ҷпјҢе…¶иүІеҪ©йІңиүіеәҰе’ҢзЁіе®ҡеҜ№жңҖз»Ҳдә§е“Ғзҡ„е“ҒиҙЁиҮіе…ійҮҚиҰҒгҖӮеӣ жӯӨпјҢе®ўжҲ·еҜ№ж°§еҢ–й“Ғдә§е“Ғзҡ„е“ҒиҙЁиҰҒжұӮйҖҡеёёиҫғй«ҳпјҢеҢ…жӢ¬йўңиүІдёҖиҮҙжҖ§гҖҒиҖҗеҖҷжҖ§гҖҒиҖҗзғӯжҖ§гҖҒиҖҗеҢ–еӯҰжҖ§зӯүгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

ж°§еҢ–й“Ғдә§дёҡй“ҫдёҠжёёдёәй“ҒзҹҝзҹіпјҢејҖйҮҮеҗҺзҡ„й“ҒзҹҝзҹійңҖиҰҒиҝӣиЎҢзІҫзӮје’ҢеӨ„зҗҶпјҢд»ҘжҸҗеҸ–зәҜеәҰиҫғй«ҳзҡ„ж°§еҢ–й“ҒпјҢз”ҹдә§зҡ„ж°§еҢ–й“Ғдә§е“Ғе°Ҷиў«з”ЁдәҺеҲ¶йҖ еҗ„з§Қз»Ҳз«Ҝдә§е“ҒпјҢеҢ…жӢ¬ж¶Ӯж–ҷгҖҒе»әжқҗгҖҒж©Ўиғ¶еЎ‘ж–ҷгҖҒйҖ зәёзӯүиЎҢдёҡпјҢдёҚеҗҢзҡ„з»Ҳз«Ҝдә§е“ҒйңҖиҰҒдёҚеҗҢйўңиүІе’Ңи§„ж јзҡ„ж°§еҢ–й“Ғдә§е“ҒгҖӮ

2гҖҒдёҠжёё

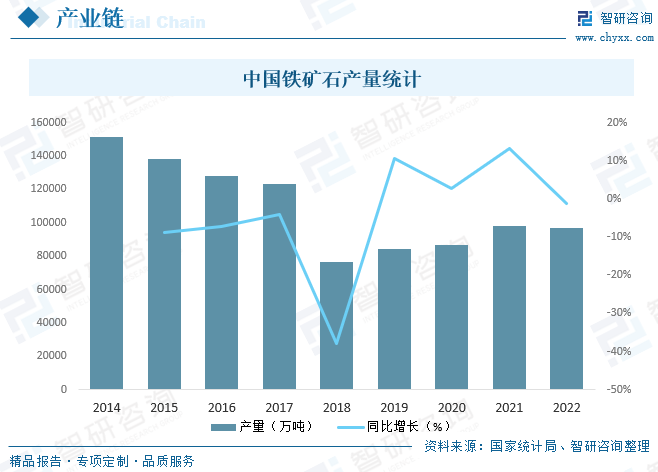

й“ҒзҹҝзҹіжҳҜж°§еҢ–й“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢз”ұдәҺжҲ‘еӣҪзҡ„й“Ғзҹҝзҹіе“ҒдҪҚеҒҸдҪҺпјҢйҮҮйҖүжҲҗжң¬й«ҳпјҢйҡҸзқҖй“Ғзҹҝзҹід»·ж јзҡ„жҢҒз»ӯдёӢи·ҢпјҢеҜјиҮҙ2014е№ҙиө·еӣҪеҶ…й“Ғзҹҝзҹідә§йҮҸйҖҗе№ҙдёӢйҷҚпјҢ2019е№ҙејҖе§ӢеӣҪеҶ…й“Ғзҹҝзҹідә§йҮҸејҖе§ӢдёҠеҚҮпјҢ2019е№ҙдёә8.44дәҝеҗЁпјҢ2021е№ҙеўһиҮі9.68дәҝеҗЁпјҢ2022е№ҙеҸ—з–«жғ…еҪұе“Қеҫ®йҷҚиҮі96787.3дёҮеҗЁгҖӮ

3гҖҒдёӢжёё

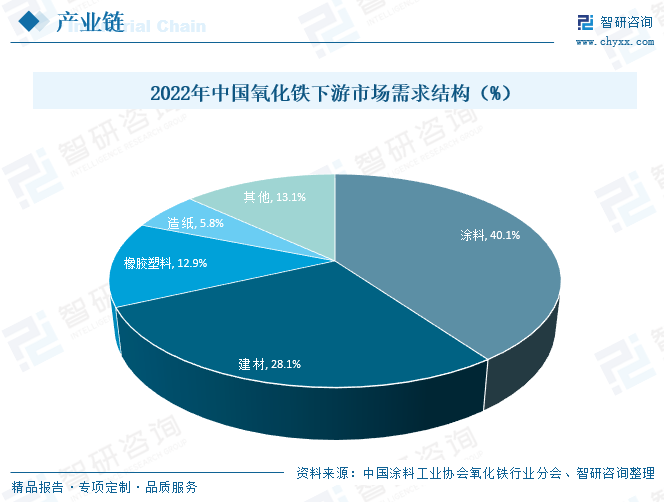

ж°§еҢ–й“Ғдә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬ж¶Ӯж–ҷгҖҒе»әжқҗгҖҒж©Ўиғ¶еЎ‘ж–ҷгҖҒйҖ зәёзӯүйўҶеҹҹпјҢе…¶дёӯпјҢж¶Ӯж–ҷйўҶеҹҹзәҰеҚ 40.1%пјҢе»әжқҗйўҶеҹҹзәҰеҚ 28.1%пјҢж©Ўиғ¶гҖҒеЎ‘ж–ҷйўҶеҹҹзәҰеҚ 12.9%пјҢиҷҪ然疫жғ…еҜ№дәҺе…Ёзҗғз»ҸжөҺд»ҘеҸҠзӣёе…ідә§дёҡзҡ„еҶІеҮ»д»ҚеңЁе»¶з»ӯпјҢе…Ёзҗғж•ҙдҪ“з»ҸжөҺйҖҗжӯҘиҪ¬жҡ–д»ҚйңҖж—¶ж—ҘпјҢдҪҶз»ҸжөҺеӣһжҡ–жҳҜеҗ„иЎҢеҗ„дёҡзҡ„е…ұеҗҢжңҹзӣјд»ҘеҸҠе…Ёзҗғз»ҸжөҺзҡ„жңҖз»Ҳиө°еҗ‘пјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еӨҚиӢҸпјҢеӣҪеҶ…еӨ–е»әзӯ‘е»әжқҗгҖҒж¶Ӯж–ҷжІ№жјҶгҖҒеЎ‘ж–ҷгҖҒжІ№еўЁзӯүиЎҢдёҡеҮәзҺ°дәҶеҝ«йҖҹеўһй•ҝпјҢйҡҸзқҖж¶Ӯж–ҷиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢдҪңдёәе…¶дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖж°§еҢ–й“Ғд№ҹе°ҶиҝҺжқҘжӣҙеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°§еҢ–й“Ғдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

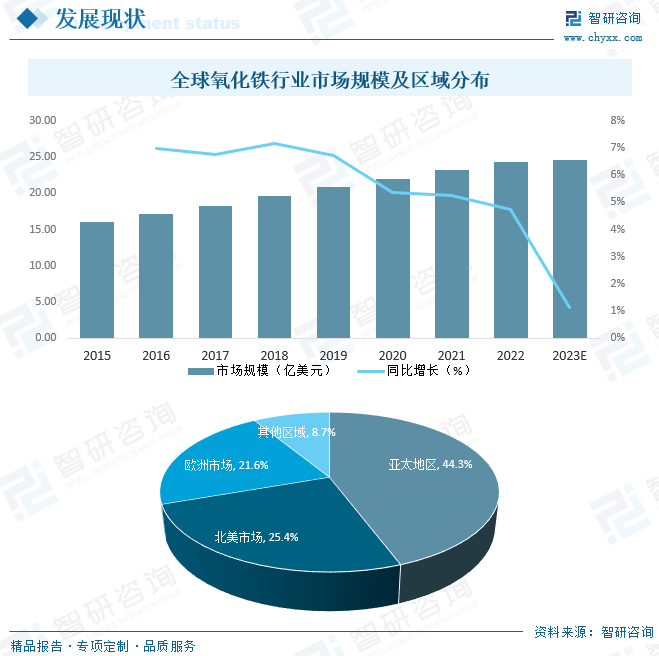

иҝ‘е№ҙжқҘпјҢе…Ёзҗғж°§еҢ–й“ҒиЎҢдёҡеҸ‘еұ•иҫғдёәзЁіе®ҡпјҢ2022е№ҙе…Ёзҗғж°§еҢ–й“ҒиЎҢдёҡеёӮеңә规模иҫҫ24.28дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙе°ҶиҫҫеҲ°24.55дәҝзҫҺе…ғпјҢд»ҺеҢәеҹҹжқҘзңӢпјҢд»ҘдёӯеӣҪдёәд»ЈиЎЁзҡ„дәҡеӨӘең°еҢәжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°§еҢ–й“Ғж¶Ҳиҙ№еёӮеңәпјҢ2022е№ҙдәҡеӨӘең°еҢәж°§еҢ–й“ҒеёӮеңә规模еҚ жҜ”дёә44.28%пјҢеҢ—зҫҺең°еҢәеҚ жҜ”дёә25.37%пјӣ欧жҙІеёӮеңәеҚ жҜ”дёә21.62%гҖӮ

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢеҪ“еүҚпјҢзҺҜдҝқзӣ‘з®Ўи¶ӢдёҘпјҢйўңж–ҷдә§дёҡйҖҗжёҗеҗ‘зҺҜдҝқж–№еҗ‘еҸ‘еұ•пјҢиҖҢж°§еҢ–й“Ғд№ҹиў«еҲ—е…ҘвҖңй«ҳе“ҒиҙЁж— жңәйўңж–ҷгҖҒж–°еһӢеҠҹиғҪжҖ§йўңж–ҷвҖқжҲҳз•ҘжҖ§ж–°еһӢдә§дёҡдјҒдёҡзӣ®еҪ•дёӯпјҢе°ҶдҝғдҪҝж°§еҢ–й“ҒеңЁиҠӮиғҪгҖҒзҺҜдҝқгҖҒе®үе…ЁгҖҒз»ҝиүІжё…жҙҒзҡ„еҚҮзә§иҪ¬еһӢпјҢеҗҢж—¶жҸҗй«ҳдәҶж°§еҢ–й“ҒеңЁж–°йңҖжұӮйўҶеҹҹдёӯзҡ„еҪұе“ҚеҠӣе’ҢеёӮеңәеә”з”ЁзҺҮпјҢеҸ‘еұ•еүҚжҷҜиҫғеҘҪпјҢ2022е№ҙдёӯеӣҪж°§еҢ–й“Ғдә§йҮҸиҫҫ63.73дёҮеҗЁпјҢе…¶дёӯпјҢй“Ғзәўзі»еҲ—еҚ 50.6%пјҢй“Ғй»„зі»еҲ—еҚ 24.5%пјҢй“Ғй»‘зі»еҲ—еҚ 17.9%пјҢеҗҢе№ҙж°§еҢ–й“Ғй”ҖйҮҸиҫҫ61.06дёҮеҗЁпјҢеёӮеңә规模иҫҫ27.1дәҝе…ғпјҢдә§е“ҒеқҮд»·зәҰдёә0.67дёҮе…ғ/еҗЁгҖӮ

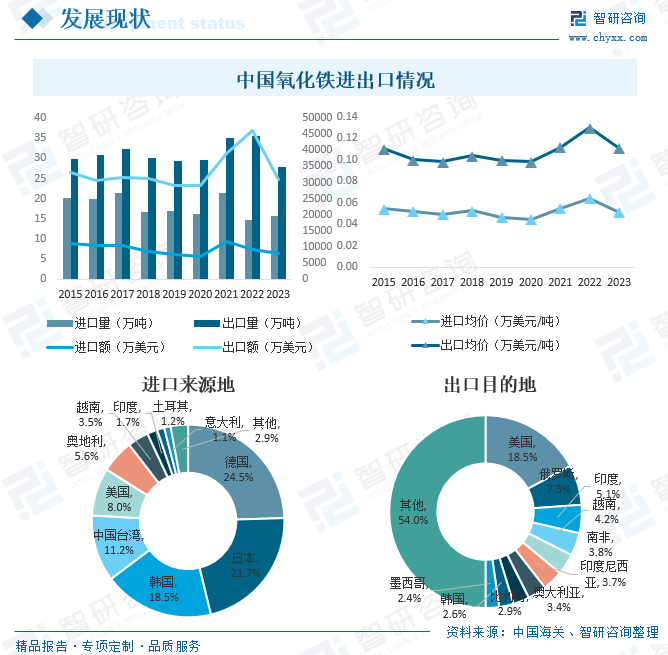

еңЁж»Ўи¶іеҶ…йңҖзҡ„еҗҢж—¶пјҢйғЁеҲҶдә§е“Ғдё»иҰҒз”ЁдәҺеҮәеҸЈпјҢзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәе…Ёзҗғж°§еҢ–й“ҒйҮҚиҰҒзҡ„еҮәеҸЈеӣҪд№ӢдёҖпјҢ2023е№ҙдёӯеӣҪж°§еҢ–й“ҒеҮәеҸЈж•°йҮҸе®ҢжҲҗ27.90дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқдёә30900.2дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.11дёҮзҫҺе…ғ/еҗЁпјҢиҝӣеҸЈж•°йҮҸдёә15.73дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә7997.2дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә0.05дёҮзҫҺе…ғ/еҗЁгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢдёӯеӣҪж°§еҢ–й“Ғдё»иҰҒеҮәеҸЈиҮізҫҺеӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒеҚ°еәҰгҖҒи¶ҠеҚ—гҖҒеҚ—йқһгҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒжҫіеӨ§еҲ©дәҡгҖҒжҜ”еҲ©ж—¶гҖҒйҹ©еӣҪгҖҒеўЁиҘҝе“Ҙзӯүең°пјҢеҮәеҸЈйўқеҲҶеҲ«дёә5720.55дёҮзҫҺе…ғгҖҒ2252.10дёҮзҫҺе…ғгҖҒ1580.10дёҮзҫҺе…ғгҖҒ1286.67дёҮзҫҺе…ғгҖҒ1178.57дёҮзҫҺе…ғгҖҒ1150.33дёҮзҫҺе…ғгҖҒ1057.12дёҮзҫҺе…ғгҖҒ911.25дёҮзҫҺе…ғгҖҒ807.62дёҮзҫҺе…ғе’Ң755.99дёҮзҫҺе…ғгҖӮд»ҺиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢдёӯеӣҪдё»иҰҒд»Һеҫ·еӣҪгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫгҖҒзҫҺеӣҪгҖҒеҘҘең°еҲ©гҖҒи¶ҠеҚ—гҖҒеҚ°еәҰгҖҒеңҹиҖіе…¶гҖҒж„ҸеӨ§еҲ©зӯүең°иҝӣеҸЈж°§еҢ–й“ҒпјҢиҝӣеҸЈйўқеҲҶеҲ«дёә1961.05дёҮзҫҺе…ғгҖҒ1733.83дёҮзҫҺе…ғгҖҒ1482.91дёҮзҫҺе…ғгҖҒ94.37дёҮзҫҺе…ғгҖҒ642.93дёҮзҫҺе…ғгҖҒ445.34дёҮзҫҺе…ғгҖҒ282.60дёҮзҫҺе…ғгҖҒ137.11дёҮзҫҺе…ғгҖҒ97.10дёҮзҫҺе…ғе’Ң86.04дёҮзҫҺе…ғгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

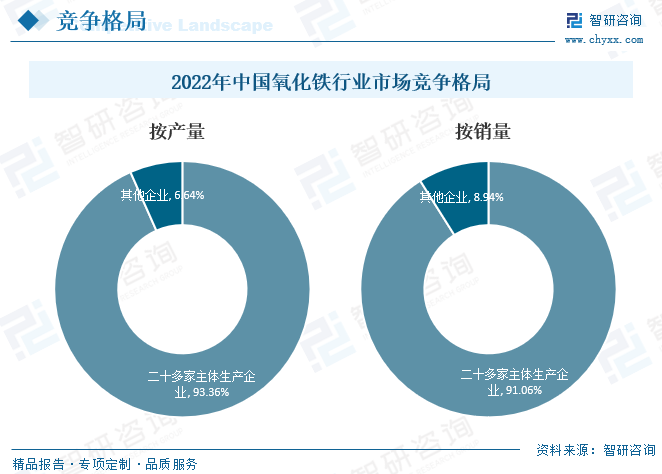

дёӯеӣҪж°§еҢ–й“Ғдё»иҰҒз”ҹдә§ең°еҢәеңЁжөҷжұҹгҖҒжұҹиӢҸгҖҒе®ңе…ҙгҖҒй“ңйҷөгҖҒе№ҝиҘҝе’Ңж№–еҚ—зңҒпјҢиҝҷдәӣең°еҢәжӢҘжңүдё°еҜҢзҡ„ж°§еҢ–й“Ғиө„жәҗе’Ңе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜпјҢе…¶дёӯпјҢжөҷжұҹжҳҜдёӯеӣҪзҡ„ж°§еҢ–й“Ғз”ҹдә§еӨ§зңҒпјҢе…¶ж°§еҢ–й“Ғдә§йҮҸеңЁе…ЁеӣҪеҚ жңүйҮҚиҰҒең°дҪҚгҖӮд»ҺдјҒдёҡж јеұҖжқҘзңӢпјҢ2022е№ҙдёӯеӣҪж°§еҢ–й“ҒиЎҢдёҡдё»дҪ“дјҒдёҡжөҷжұҹеҚҺжәҗгҖҒжұҹиӢҸе®Үжҳҹ科жҠҖгҖҒе®ңе…ҙеҚҺи°ҠдёҖе“ҒгҖҒй“ңйҷөз‘һиҺұ科жҠҖгҖҒжөҷжұҹдёҖеёҶгҖҒжөҷжұҹдјҳеҪ©гҖҒжөҷжұҹеҫ·жё…зҫҺеҸІд№җйўңж–ҷгҖҒе№ҝиҘҝжө·еә·гҖҒж№–еҚ—еҫ·д№ӢиҒҡгҖҒеҗҲиӮҘеҪ°еӢӢзҺҜдҝқ科жҠҖгҖҒдёүзҺҜйўңж–ҷгҖҒзҮ•,еұұгҖҒеҶ дёҖгҖҒй№Ҹе·һгҖҒе…ӢеІӯгҖҒиҜҡе®ҮгҖҒзҒҝж—ҘгҖҒеҸӢи°ҠгҖҒеҜҢз”ізӯүдәҢеҚҒеӨҡ家з”ҹдә§дјҒдёҡй”ҖйҮҸжҺ’еҗҚеүҚдҪҚзҡ„дјҒдёҡдә§йҮҸе…ұи®Ў59.5дёҮеҗЁгҖҒй”ҖйҮҸе…ұи®Ў55.60дёҮеҗЁпјҢеҚ иЎҢдёҡдә§йҮҸгҖҒй”Җе”®жҖ»йҮҸзҡ„93.36%е’Ң91.06%пјҢиЎҢдёҡеҶ…дё»дҪ“дјҒдёҡдә§й”ҖжҢҒз»ӯе‘ҲзҺ°зЁіеҰҘеўһй•ҝпјҢиЎҢдёҡиҪ¬еһӢеҚҮзә§жҲҗж•ҲиҝӣдёҖжӯҘеҸ–еҫ—дәҶеҸ‘еұ•пјҢз»јеҗҲе®һеҠӣжҢҒз»ӯжҸҗеҚҮпјҢеӣҪйҷ…еёӮеңәз«һдәүеҠӣиҝӣдёҖжӯҘжҳҫзҺ°гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

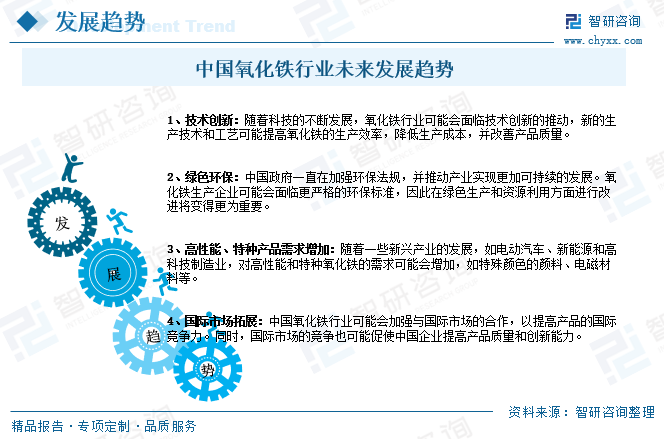

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢжңӘжқҘж°§еҢ–й“ҒиЎҢдёҡе°ҶйқўдёҙжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁпјҢж–°зҡ„з”ҹдә§жҠҖжңҜе’Ңе·ҘиүәеҸҜиғҪжҸҗй«ҳж°§еҢ–й“Ғзҡ„з”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢ并改善дә§е“ҒиҙЁйҮҸгҖӮжӯӨеӨ–пјҢдёӯеӣҪдёҖзӣҙеңЁеҠ ејәзҺҜдҝқ法规пјҢ并жҺЁеҠЁдә§дёҡе®һзҺ°жӣҙеҠ еҸҜжҢҒз»ӯзҡ„еҸ‘еұ•пјҢж°§еҢ–й“Ғз”ҹдә§дјҒдёҡеҸҜиғҪдјҡйқўдёҙжӣҙдёҘж јзҡ„зҺҜдҝқж ҮеҮҶпјҢеӣ жӯӨеңЁз»ҝиүІз”ҹдә§е’Ңиө„жәҗеҲ©з”Ёж–№йқўиҝӣиЎҢж”№иҝӣе°ҶеҸҳеҫ—жӣҙдёәйҮҚиҰҒгҖӮеҸҰеӨ–пјҢйҡҸзқҖдёҖдәӣж–°е…ҙдә§дёҡзҡ„еҸ‘еұ•пјҢеҰӮз”өеҠЁжұҪиҪҰгҖҒж–°иғҪжәҗе’Ңй«ҳ科жҠҖеҲ¶йҖ дёҡпјҢеҜ№й«ҳжҖ§иғҪе’Ңзү№з§Қж°§еҢ–й“Ғзҡ„йңҖжұӮеҸҜиғҪдјҡеўһеҠ пјҢеҰӮзү№ж®ҠйўңиүІзҡ„йўңж–ҷгҖҒз”өзЈҒжқҗж–ҷзӯүгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°§еҢ–й“Ғдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°§еҢ–й“Ғдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°§еҢ–й“Ғдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪж°§еҢ–й“ҒиЎҢдёҡйңҖжұӮйўҶеҹҹиҝҗиЎҢиө°еҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°§еҢ–й“ҒиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°§еҢ–й“ҒиЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°§еҢ–й“ҒеёӮеңәз®ҖжһҗпјҡиЎҢдёҡдё»дҪ“дјҒдёҡз»јеҗҲе®һеҠӣжҢҒз»ӯжҸҗеҚҮпјҢеӣҪйҷ…еёӮеңәз«һдәүеҠӣиҝӣдёҖжӯҘжҳҫзҺ°[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![еңЁеӨ–иҙёеёӮеңәеҲәжҝҖдёӢпјҢ2021е№ҙдёӯеӣҪж°§еҢ–й“ҒиЎҢдёҡдҫӣйңҖеқҮеҗ‘еҘҪпјҢеӣҪеҶ…еёӮеңәиҝӣдёҖжӯҘиҗҺзј©[еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж°§еҢ–й“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•еҲҶжһҗпјҡиЎҢдёҡж•ҙдҪ“з»ҸжөҺиҝҗиЎҢд»ҚеӨ„дәҺдҪҺйҖҹжҖҒеҠҝ[еӣҫ]](http://img.chyxx.com/2021/07/56716JB4RO_m.jpg?x-oss-process=style/w320)