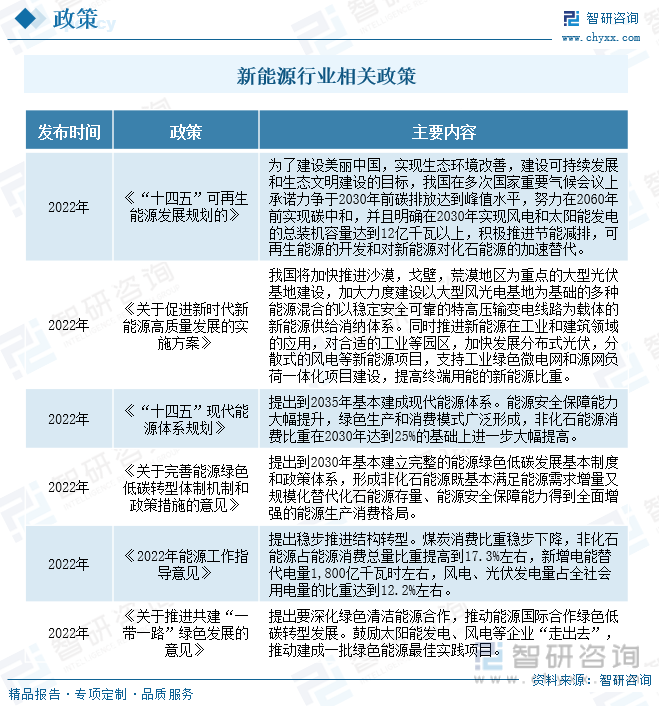

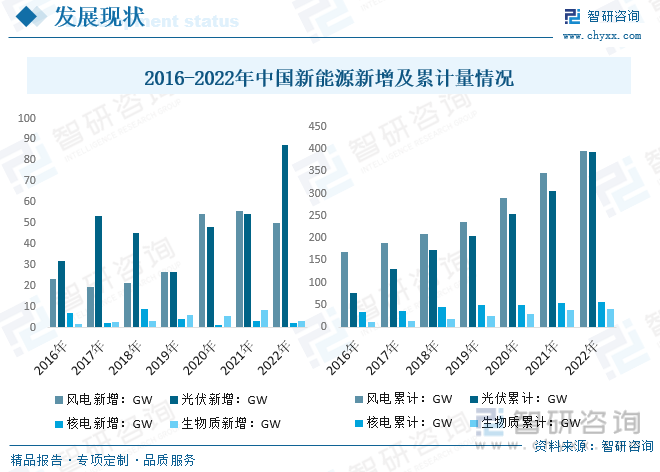

еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪд»ҘйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗеҸ‘еұ•жҲҗж•Ҳжҳҫи‘—пјҢиЈ…жңә规模稳еұ…е…ЁзҗғйҰ–дҪҚпјҢеҸ‘з”өйҮҸеҚ жҜ”зЁіжӯҘжҸҗеҚҮпјҢжҲҗжң¬еҝ«йҖҹдёӢйҷҚпјҢиғҪжәҗз»“жһ„и°ғж•ҙе’ҢеҮҸзўіж•ҲжһңйҖҗжӯҘжҳҫзҺ°пјҢдёәжҲ‘еӣҪеҰӮжңҹе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮеҘ е®ҡеқҡе®һзҡ„еҹәзЎҖгҖӮ2022е№ҙжҲ‘еӣҪйЈҺз”өж–°еўһ49.83GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°395.57GWпјӣе…үдјҸж–°еўһ87.41GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°392.61GWпјӣж ёз”өж–°еўһ2.28GWпјҢзҙҜи®ЎйҮҸиҫҫ55.53GW;з”ҹзү©иҙЁиғҪж–°еўһ3.34GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°41.32GWгҖӮ

е…ій”®иҜҚпјҡж–°иғҪжәҗеёӮеңә规模гҖҒж–°иғҪжәҗеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

ж–°иғҪжәҗжҳҜдёҖдёӘе№ҝд№үзҡ„жҰӮеҝөпјҢжҳҜдёҺ常规иғҪжәҗзӣёеҜ№зҡ„жҰӮеҝөгҖӮзӣ®еүҚпјҢе…Ёзҗғ并没жңүз»ҹдёҖзҡ„е…ідәҺж–°иғҪжәҗзҡ„е®ҡд№үпјҢдёӯеӣҪеңЁ2009е№ҙеӣҪ家иғҪжәҗеұҖзј–еҲ¶зҡ„ж–°иғҪжәҗеҸ‘еұ•и§„еҲ’ж—¶пјҢжҠҠж–°иғҪжәҗдё»иҰҒз•Ңе®ҡдёәпјҡвҖңд»Ҙж–°жҠҖжңҜдёәеҹәзЎҖпјҢе·Із»ҸејҖеҸ‘дҪҶиҝҳжІЎжңү规模еҢ–еә”з”Ёзҡ„иғҪжәҗпјҢжҲ–жӯЈеңЁз ”究иҜ•йӘҢпјҢе°ҡйңҖиҝӣдёҖжӯҘејҖеҸ‘зҡ„иғҪжәҗвҖқпјҢдё»иҰҒеҢ…жӢ¬йЈҺиғҪгҖҒеӨӘйҳіиғҪгҖҒз”ҹзү©иҙЁиғҪжәҗзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢдёәж·ұе…ҘиҙҜеҪ»вҖңеӣӣдёӘйқ©е‘ҪгҖҒдёҖдёӘеҗҲдҪңвҖқиғҪжәҗе®үе…Ёж–°жҲҳз•ҘпјҢжҲ‘еӣҪеқҡжҢҒиғҪжәҗиҪ¬еһӢзЁідёӯжұӮиҝӣгҖӮеңЁе…ЁеҠӣдҝқйҡңиғҪжәҗе®үе…Ёзҡ„еүҚжҸҗдёӢпјҢзЁіжӯҘжҺЁиҝӣиғҪжәҗз»ҝиүІдҪҺзўіиҪ¬еһӢгҖӮеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖзӯүйғЁй—ЁеҮәеҸ°дәҶж¶үеҸҠиғҪжәҗдҪ“系规еҲ’гҖҒж–°еһӢз”өеҠӣзі»з»ҹгҖҒеҸҜеҶҚз”ҹиғҪжәҗж¶ҲзәігҖҒз”өеҠӣеёӮеңәдҪ“еҲ¶жңәеҲ¶ж”№йқ©гҖҒйЈҺз”өеӨ§еҹәең°е»әи®ҫзӯүж”ҝзӯ–жҺӘж–ҪпјҢиҝӣдёҖжӯҘжҺЁеҠЁж–°иғҪжәҗиҝӣе…Ҙж–°йҳ¶ж®өгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

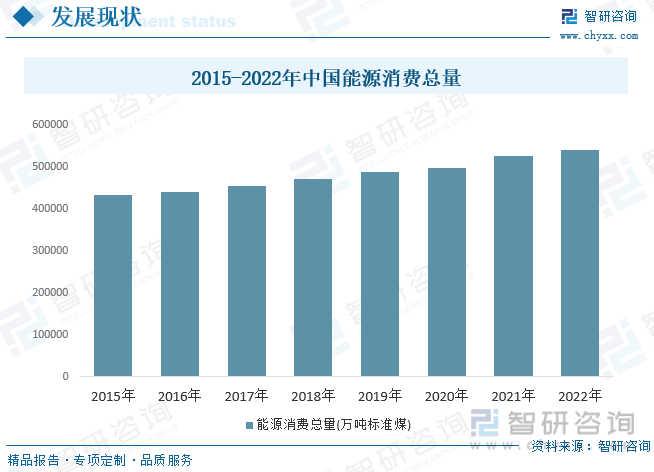

еҪ“еүҚдё–з•ҢиғҪжәҗдё»иҰҒдҫқйқ зҮғзғ§еҢ–зҹізҮғж–ҷпјҲз…ӨзӮӯгҖҒзҹіжІ№гҖҒеӨ©з„¶ж°”пјүпјҢиғҪжәҗж¶ҲиҖ—и¶Ҡй«ҳпјҢи¶ҠдјҡеҪұе“Қдәәзұ»зӨҫдјҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢдёҖжҳҜеӣ дёәеӨ§йҮҸзҮғзғ§еҢ–зҹізҮғж–ҷдјҡеёҰжқҘеӨҡз§ҚзҺҜеўғй—®йўҳпјҲе°Өе…¶жҳҜж°”еҖҷеҸҳеҢ–й—®йўҳпјүпјӣдәҢжҳҜз”ұдәҺеҢ–зҹізҮғж–ҷдёҚеҸҜеҶҚз”ҹпјҢиө„жәҗз»Ҳе°ҶжһҜз«ӯгҖӮдёӯеӣҪжҳҜдё–з•ҢжңҖеӨ§иғҪжәҗж¶Ҳиҙ№еӣҪпјҢдҪҶдёӯеӣҪиғҪжәҗзҹҝдә§зҰҖиөӢзү№еҫҒдёәеҜҢз…ӨгҖҒзјәжІ№гҖҒе°‘ж°”пјҢ2021е№ҙдёӯеӣҪеҺҹжІ№еҜ№еӨ–дҫқеӯҳеәҰиҫҫ72пј…пјҢеӨ©з„¶ж°”еҜ№еӨ–дҫқеӯҳеәҰиҫҫеҲ°46пј…пјҢдёӯеӣҪиғҪжәҗе®үе…Ёй—®йўҳзӘҒеҮәгҖӮ2022е№ҙжҲ‘еӣҪиғҪжәҗж¶Ҳиҙ№жҖ»йҮҸдёә541000дёҮеҗЁж ҮеҮҶз…ӨпјҢжҜ”2021е№ҙзҡ„525896дёҮеҗЁеўһй•ҝ2.87%гҖӮ

еҪ“еүҚпјҢе…Ёзҗғж–°дёҖиҪ®иғҪжәҗйқ©е‘Ҫе’Ң科жҠҖйқ©е‘Ҫж·ұеәҰжј”еҸҳгҖҒж–№е…ҙжңӘиүҫпјҢеӨ§еҠӣеҸ‘еұ•еҸҜеҶҚз”ҹиғҪжәҗе·Із»ҸжҲҗдёәе…ЁзҗғиғҪжәҗиҪ¬еһӢе’Ңеә”еҜ№ж°”еҖҷеҸҳеҢ–зҡ„йҮҚеӨ§жҲҳз•Ҙж–№еҗ‘е’ҢдёҖиҮҙе®ҸеӨ§иЎҢеҠЁгҖӮйҡҸзқҖиғҪжәҗдҪҺзўізӣ®ж Үзҡ„жҺЁиҝӣпјҢе…Ёзҗғз»ҝз”өйңҖжұӮжҢҒз»ӯй«ҳеўһпјҢж–°иғҪжәҗеҚ жҜ”дёҚж–ӯжҸҗй«ҳгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪд»ҘйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗеҸ‘еұ•жҲҗж•Ҳжҳҫи‘—пјҢиЈ…жңә规模稳еұ…е…ЁзҗғйҰ–дҪҚпјҢеҸ‘з”өйҮҸеҚ жҜ”зЁіжӯҘжҸҗеҚҮпјҢжҲҗжң¬еҝ«йҖҹдёӢйҷҚпјҢиғҪжәҗз»“жһ„и°ғж•ҙе’ҢеҮҸзўіж•ҲжһңйҖҗжӯҘжҳҫзҺ°пјҢдёәжҲ‘еӣҪеҰӮжңҹе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮеҘ е®ҡеқҡе®һзҡ„еҹәзЎҖгҖӮ2022е№ҙжҲ‘еӣҪйЈҺз”өж–°еўһ49.83GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°395.57GWпјӣе…үдјҸж–°еўһ87.41GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°392.61GWпјӣж ёз”өж–°еўһ2.28GWпјҢзҙҜи®ЎйҮҸиҫҫ55.53GW;з”ҹзү©иҙЁиғҪж–°еўһ3.34GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°41.32GWгҖӮ

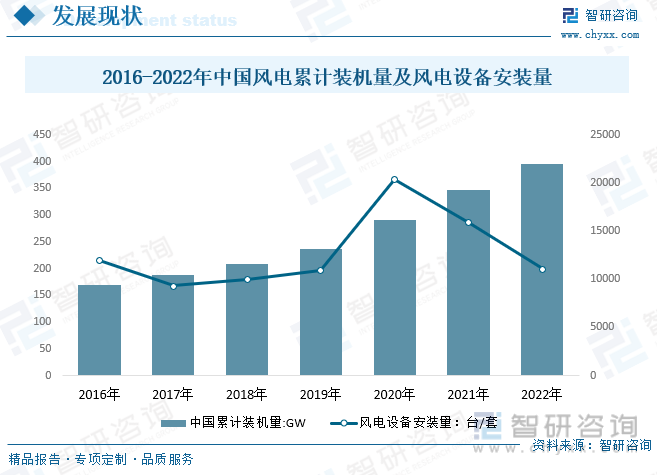

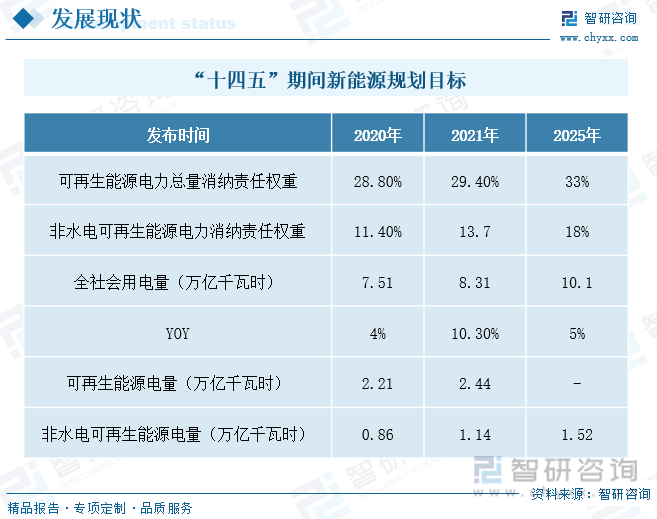

еңЁжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹж”№йқ©иҝӣзЁӢдёӯпјҢеӣҪ家иғҪжәҗеұҖй”ҡе®ҡвҖңеҸҢзўівҖқзӣ®ж ҮпјҢжҢҒз»ӯжҺЁеҠЁиғҪжәҗе®үе…Ёдҫӣеә”еҸҠз»ҝиүІдҪҺзўіеҸ‘еұ•ж”ҝзӯ–иҗҪең°пјҢеҗ„зңҒеёӮзӣёз»§еҮәеҸ°вҖңеҚҒеӣӣдә”вҖқ规еҲ’пјҢдҪҝеҫ—еҸҜеҶҚз”ҹиғҪжәҗе‘ҲзҺ°иүҜеҘҪзҡ„еҸ‘еұ•жҖҒеҠҝпјҢйЈҺиғҪеҸ‘з”өи®ҫеӨҮиЎҢдёҡд№ҹдёҚж–ӯзӘҒз ҙпјҢеҸ–еҫ—дәҶиҜёеӨҡйҮҢзЁӢзў‘ејҸзҡ„ж–°жҲҗз»©гҖӮдёӯеӣҪйЈҺз”өеёӮеңәзҙҜи®ЎиЈ…жңәе®№йҮҸд»Һ2016е№ҙзҡ„168.7GWеўһй•ҝеҲ°2022е№ҙзҡ„395.6GWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә15.3%пјӣе…¶дёӯпјҢйҷҶдёҠйЈҺз”өеёӮеңәзҙҜи®ЎиЈ…жңә规模д»Һ2016е№ҙзҡ„167.1GWеўһй•ҝеҲ°2022е№ҙ365.1GWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә13.9%пјӣжө·дёҠйЈҺз”өеёӮеңәзҙҜи®ЎиЈ…жңә规模д»Һ2016е№ҙзҡ„1.6GWеўһй•ҝеҲ°2022е№ҙзҡ„30.5GWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә63.4%пјҢ2022е№ҙдёӯеӣҪйЈҺз”өи®ҫеӨҮе®үиЈ…йҮҸзәҰдёә11908еҸ°гҖӮ

дёәдәҶе»әи®ҫзҫҺдёҪдёӯеӣҪпјҢе®һзҺ°з”ҹжҖҒзҺҜеўғж”№е–„пјҢе»әи®ҫеҸҜжҢҒз»ӯеҸ‘еұ•е’Ңз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„зӣ®ж ҮпјҢжҲ‘еӣҪеңЁеӨҡж¬ЎеӣҪ家йҮҚиҰҒж°”еҖҷдјҡи®®дёҠжүҝиҜәеҠӣдәүдәҺ2030е№ҙеүҚзўіжҺ’ж”ҫиҫҫеҲ°еі°еҖјж°ҙе№іпјҢеҠӘеҠӣеңЁ2060е№ҙеүҚе®һзҺ°зўідёӯе’ҢпјҢ并且жҳҺзЎ®еңЁ2030е№ҙе®һзҺ°йЈҺз”өе’ҢеӨӘйҳіиғҪеҸ‘з”өзҡ„жҖ»иЈ…жңәе®№йҮҸиҫҫеҲ°12дәҝеҚғз“Ұд»ҘдёҠпјҢз§ҜжһҒжҺЁиҝӣиҠӮиғҪеҮҸжҺ’пјҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„ејҖеҸ‘е’ҢеҜ№ж–°иғҪжәҗеҜ№еҢ–зҹіиғҪжәҗзҡ„еҠ йҖҹжӣҝд»ЈгҖӮеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪе°ҶдәүеҸ–жҸҗеҚҮйЈҺз”өе’Ңе…үз”өзҡ„еңЁиғҪжәҗдёӯзҡ„з«һдәүдјҳеҠҝпјҢдәүеҸ–е®һзҺ°йЈҺз”өе’Ңе…үз”өж— иЎҘиҙҙе№ід»·з”ҡиҮідҪҺд»·е…ҘзҪ‘гҖӮ

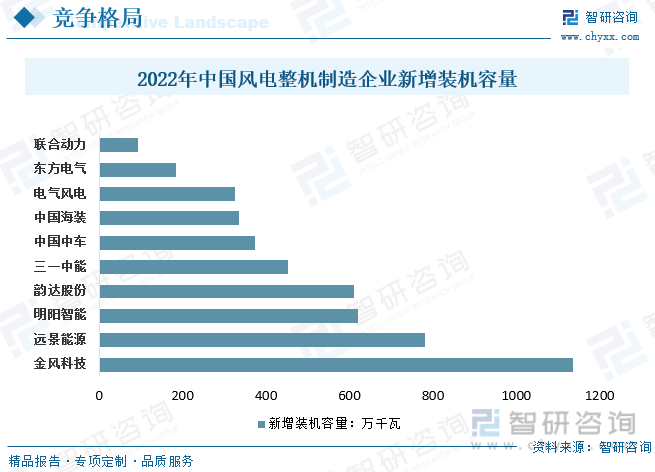

еӣҪеҶ…йЈҺз”өж•ҙжңәеёӮеңәдё»иҰҒеҸӮдёҺиҖ…жңүиҝңжҷҜиғҪжәҗгҖҒжҳҺйҳіжҷәиғҪгҖҒдёҠжө·з”өж°”гҖҒйҮ‘йЈҺ科жҠҖгҖҒиҝҗиҫҫиӮЎд»ҪгҖҒдёңж–№з”өж°”гҖҒдёӯеӣҪжө·иЈ…гҖҒиҒ”еҗҲеҠЁеҠӣгҖҒдёӯиҪҰйЈҺз”өгҖҒдёүдёҖйҮҚиғҪзӯүдјҒдёҡгҖӮ2022е№ҙжңү15家ж•ҙжңәеҲ¶йҖ дјҒдёҡж–°еўһдәҶиЈ…жңәпјҢж–°еўһиЈ…жңәе®№йҮҸдёә4983дёҮеҚғз“ҰгҖӮеүҚ5家зҡ„еёӮеңәд»ҪйўқеҗҲи®Ў72.3%пјҢеүҚ10家дёә98.6%гҖӮжҲӘиҮі2022е№ҙе№ҙеә•пјҢеүҚ5家ж•ҙжңәеҲ¶йҖ дјҒдёҡзҡ„зҙҜи®ЎиЈ…жңәеёӮеңәд»ҪйўқеҗҲи®Ў57.8%пјҢеүҚ10家дёә82.9%гҖӮе…¶дёӯпјҢйҮ‘йЈҺ科жҠҖзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸи¶…иҝҮ9000дёҮеҚғз“ҰпјҢеҚ е…ЁйғЁзҙҜи®ЎиЈ…жңәе®№йҮҸзҡ„23.4%пјӣиҝңжҷҜиғҪжәҗзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸи¶…иҝҮ4500дёҮеҚғз“ҰпјҢеҚ 11.7%пјӣжҳҺйҳіжҷәиғҪзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸжҺҘиҝ‘4000дёҮеҚғз“ҰпјҢеҚ 10%пјӣз”өж°”йЈҺз”өе’ҢиҝҗиҫҫиӮЎд»ҪдҪҚеҲ—第4гҖҒ第5пјҢеҚ жҜ”еҲҶеҲ«дёә6.6%гҖҒ6.2%гҖӮ

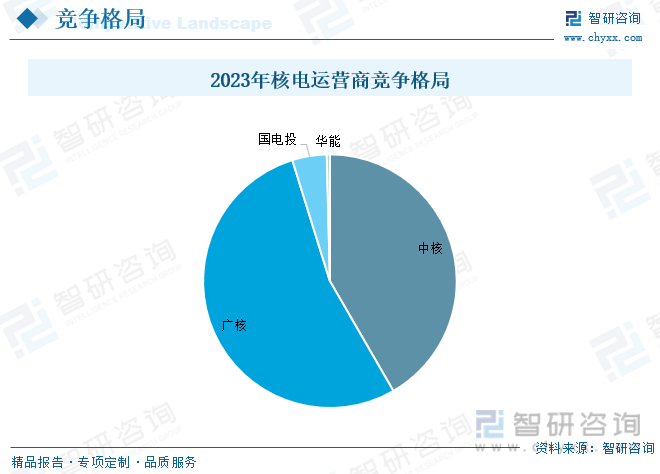

ж ёз”өдёӢжёёиҝҗиҗҘе•ҶеЈҒеһ’иҫғй«ҳпјҢз«һдәүж јеұҖзЁіе®ҡгҖӮж ёиғҪиҫғдёәзү№ж®ҠпјҢиЎҢдёҡеӯҳеңЁиЎҢж”ҝеҮҶе…Ҙй—Ёж§ӣе’ҢжҠҖжңҜзӯүеЈҒеһ’пјҢж ёз”өејҖеҸ‘иҝҗиҗҘеҹәжң¬з»ҙжҢҒдёӯж ёе’Ңе№ҝж ёзҡ„еҸҢеҜЎеӨҙз«һдәүж јеұҖгҖӮ2023е№ҙжӢҘжңүж ёз”өзүҢз…§зҡ„е…¬еҸёд»…дёӯж ёгҖҒе№ҝж ёгҖҒеӣҪз”өжҠ•е’ҢеҚҺиғҪпјҢзӣ®еүҚеӨ§е”җйӣҶеӣўжӯЈеңЁдәүеҸ–ж ёз”өзҡ„第дә”еј зүҢз…§гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝ

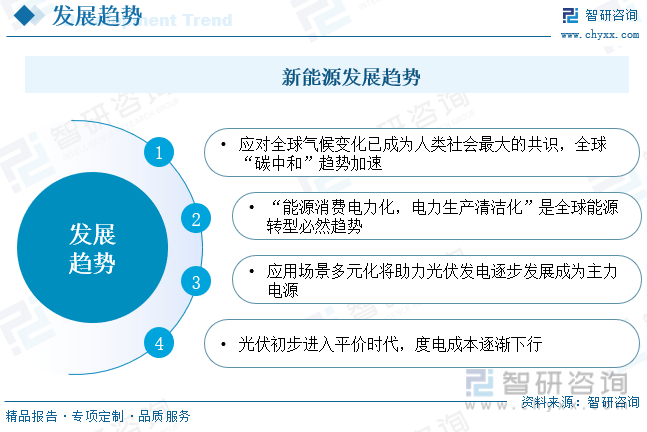

1гҖҒеә”еҜ№е…Ёзҗғж°”еҖҷеҸҳеҢ–е·ІжҲҗдёәдәәзұ»зӨҫдјҡжңҖеӨ§зҡ„е…ұиҜҶпјҢе…ЁзҗғвҖңзўідёӯе’ҢвҖқи¶ӢеҠҝеҠ йҖҹ

з”ұдәҢж°§еҢ–зўізӯүжё©е®Өж°”дҪ“жҺ’ж”ҫеј•иө·зҡ„е…Ёзҗғж°”еҖҷеҸҳеҢ–е·Із»ҸжҲҗдёәе…Ёдәәзұ»йңҖиҰҒйқўеҜ№зҡ„йҮҚеӨ§жҢ‘жҲҳд№ӢдёҖпјҢеңЁе…Ёзҗғж°”еҖҷеҸҳжҡ–гҖҒејӮеёёеҸҠеҢ–зҹіиғҪжәҗж—ҘзӣҠжһҜз«ӯзҡ„еӨ§иғҢжҷҜдёӢпјҢеҸҜеҶҚз”ҹиғҪжәҗејҖеҸ‘еҲ©з”Ёж—ҘзӣҠеҸ—еҲ°еӣҪйҷ…зӨҫдјҡзҡ„е№ҝжіӣйҮҚи§ҶпјҢеӨ§еҠӣеҸ‘еұ•еҸҜеҶҚз”ҹиғҪжәҗе’ҢеҮҸе°‘дәҢж°§еҢ–зўіжҺ’ж”ҫе·ІйҖҗжӯҘжҲҗдёәе…Ёзҗғе…ұиҜҶпјҢеҸ еҠ дё–з•Ңеҗ„еӣҪж”ҝеәңеҮәдәҺиғҪжәҗиҮӘдё»ејҖеҸ‘е’Ңе®үе…ЁпјҢзә·зә·жҸҗеҮәдәҶд»ҘжҸҗй«ҳе…үдјҸеҸ‘з”өжҜ”дҫӢдёәд»ЈиЎЁзҡ„еҸҜеҶҚз”ҹиғҪжәҗе»әи®ҫ规еҲ’е’ҢеҮҸзўіи§ЈеҶіж–№жЎҲпјҢиҜҘи¶ӢеҠҝеҝ…е°ҶиҝӣдёҖжӯҘеҠ йҖҹжҺЁеҠЁе’ҢжҸҗеҚҮе…Ёзҗғе…үдјҸйңҖжұӮзҡ„еўһй•ҝгҖӮ

2гҖҒвҖңиғҪжәҗж¶Ҳиҙ№з”өеҠӣеҢ–пјҢз”өеҠӣз”ҹдә§жё…жҙҒеҢ–вҖқжҳҜе…ЁзҗғиғҪжәҗиҪ¬еһӢеҝ…然и¶ӢеҠҝ

йҡҸзқҖз»ҸжөҺжҙ»еҠЁзҡ„еўһеҠ пјҢеңЁж–°е…ҙз»ҸжөҺдҪ“з»ҸжөҺеўһй•ҝгҖҒз»Ҳз«Ҝз”өж°”еҢ–еҠ йҖҹеҸҠи„ұзўіжңүе…ізҡ„ж–°йңҖжұӮзҲҶеҸ‘зӯүеӣ зҙ зҡ„й©ұеҠЁдёӢпјҢе…Ёзҗғз”өеҠӣйңҖжұӮе°Ҷжҳҫи‘—еўһеҠ гҖӮеҸ‘з”өжҳҜеҪ“д»ҠдёҺиғҪжәҗзӣёе…ідәҢж°§еҢ–зўіжҺ’ж”ҫзҡ„жңҖеӨ§жқҘжәҗпјҢиҖҢеңЁз”өеҠӣз”ҹдә§ж–№ејҸжё…жҙҒеҢ–и¶ӢеҠҝзҡ„еҠ йҖҹдёӢпјҢеҮҖйӣ¶жҺ’ж”ҫжғ…жҷҜдёӯпјҢеҸҜеҶҚз”ҹиғҪжәҗеҜ№з”өеҠӣи„ұзўізҡ„иҙЎзҢ®жңҖеӨ§пјҢйў„и®ЎеҸҜеҶҚз”ҹиғҪжәҗеңЁеҸ‘з”өжҖ»йҮҸдёӯзҡ„еҚ жҜ”е°ҶдёҚж–ӯеўһеӨ§пјҢе…¶дёӯеӨӘйҳіиғҪе’ҢйЈҺиғҪе°Ҷеј•йўҶиҜҘи¶ӢеҠҝзҡ„еўһй•ҝгҖӮ

3гҖҒеә”з”ЁеңәжҷҜеӨҡе…ғеҢ–е°ҶеҠ©еҠӣе…үдјҸеҸ‘з”өйҖҗжӯҘеҸ‘еұ•жҲҗдёәдё»еҠӣз”өжәҗ

вҖңзўідёӯе’ҢвҖқеҝ…然жҳҜдёҖеңәе№ҝжіӣиҖҢж·ұеҲ»зҡ„зӨҫдјҡеҸҳйқ©гҖӮзӣ®еүҚпјҢиғҪжәҗдҪҝз”Ёдә§з”ҹзҡ„зўіжҺ’ж”ҫжҳҜжңҖеӨ§зҡ„жё©е®Өж°”дҪ“жҺ’ж”ҫжқҘжәҗпјҢиҖҢе…үдјҸдҪңдёәйӣ¶зўіиғҪжәҗзҡ„д»ЈиЎЁпјҢеҸҜйҖҡиҝҮжҠҖжңҜй©ұеҠЁе’ҢиЎҢдёҡиһҚеҗҲпјҢе°Ҷе®һзҺ°еӨҡе…ғеҢ–еңәжҷҜзҡ„еә”з”Ёе’Ңдј з»ҹиғҪжәҗиҪ¬еһӢгҖӮжңӘжқҘпјҢйҖӮеә”дәҺеҗ„з§ҚйңҖжұӮе’Ңеә”з”ЁеңәжҷҜзҡ„е…үдјҸдә§е“Ғе°ҶдјҡеҮәзҺ°пјҢдә§е“Ғдҫӣз»ҷе°Ҷе‘ҲзҺ°еҮәеӨҡж ·жҖ§гҖҒдҫҝеҲ©жҖ§е’ҢеҲӣж–°жҖ§зҡ„зү№зӮ№пјҢе…үдјҸдёҺеӨҡж ·еҢ–еңәжҷҜзҡ„еә”з”ЁжғіиұЎз©әй—ҙе·ЁеӨ§пјҢйҷӨеӨ§еһӢ并зҪ‘е…үдјҸз”өз«ҷе’ҢеҲҶеёғејҸеңәжҷҜеӨ–пјҢиҝҳе°ҶеҮәзҺ°е…үдјҸеҲ¶ж°ўзӯүдәҢж¬ЎиғҪжәҗеә”з”ЁдәҺе·ҘдёҡгҖҒдәӨйҖҡгҖҒеӮЁиғҪзӯүйўҶеҹҹпјҢе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–дә§з”ҹзҡ„з»ҝиүІе»әзӯ‘пјҢе…үдјҸ+з”өеҠЁжұҪиҪҰ+еӮЁиғҪзҡ„дә§дёҡиһҚеҗҲпјҢе…үдјҸ+йҖҡдҝЎзҡ„еңәжҷҜз»“еҗҲзӯүдёҺеӨҡдёӘеә”з”ЁеңәжҷҜгҖӮ

4гҖҒе…үдјҸеҲқжӯҘиҝӣе…Ҙе№ід»·ж—¶д»ЈпјҢеәҰз”өжҲҗжң¬йҖҗжёҗдёӢиЎҢ

иЎҢдёҡеҸ‘еұ•ж—©жңҹпјҢеәҰз”өжҲҗжң¬еұ…й«ҳдёҚдёӢпјҢеңЁиҝҮеҺ»зӣёеҪ“й•ҝзҡ„ж—¶й—ҙйҮҢпјҢе…үдјҸеҸҠйЈҺз”өиЎҢдёҡйғҪиҫғдёәдҫқиө–иЎҘиҙҙпјҢйҡҸзқҖиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢдёҠдёӢжёёдә§дёҡй“ҫзҡ„жҢҒз»ӯе®Ңе–„пјҢд»ҘеҸҠеҸ‘з”өж•ҲзҺҮзҡ„йҖҗжёҗжҸҗеҚҮпјҢжҲ‘еӣҪе…үдјҸиЎҢдёҡжҲҗжң¬еҝ«йҖҹйҷҚдҪҺпјҢеҪ“еүҚйғЁеҲҶе…үдјҸйЎ№зӣ®е·Іе®һзҺ°е№ід»·дёҠзҪ‘пјҢе…үдјҸиЎҢдёҡжӯЈеңЁи¶ҠиҝҮе•ҶдёҡеҢ–жӢҗзӮ№пјҢжё—йҖҸзҺҮе°ҶеҠ йҖҹжҸҗеҚҮпјҢд»Һй•ҝжңҹжқҘзңӢпјҢеәҰз”өжҲҗжң¬жӯЈеңЁиҝӣе…ҘдёӢйҷҚзҡ„еӨ§и¶ӢеҠҝгҖӮеҗҢж—¶пјҢ2022е№ҙз”өжұ зүҮж–°жҠ•дә§зҡ„йҮҸдә§дә§зәҝд»Қд»ҘPERCз”өжұ дә§зәҝдёәдё»пјҢз”ұдәҺдёӢеҚҠе№ҙйғЁеҲҶNеһӢз”өжұ зүҮдә§иғҪйҷҶз»ӯйҮҠж”ҫпјҢPERCз”өжұ зүҮеёӮеңәеҚ жҜ”дёӢйҷҚиҮі88%пјҢNеһӢз”өжұ зүҮеҚ жҜ”еҗҲи®ЎиҫҫеҲ°зәҰ9.1%пјҢжңӘжқҘйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢз”ҹдә§жҲҗжң¬зҡ„йҷҚдҪҺеҸҠиүҜзҺҮзҡ„жҸҗеҚҮпјҢNеһӢз”өжұ е°ҶдјҡжҲҗдёәз”өжұ жҠҖжңҜзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮз”өжұ жҠҖжңҜзҡ„жё—йҖҸеҠ йҖҹе°ҶжңүеҠ©дәҺйғЁеҲҶжҠөж¶Ҳз”ұдәҺ2022е№ҙдә§дёҡй“ҫд»·ж јдёҠж¶ЁеёҰжқҘзҡ„еәҰз”өжҲҗжң¬зҡ„дёҠеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪз”ҹзү©иҙЁиғҪејҖеҸ‘еҲ©з”ЁиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗпјҢ2024-2030е№ҙе…¶д»–ж–°иғҪжәҗејҖеҸ‘еҲ©з”ЁиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ