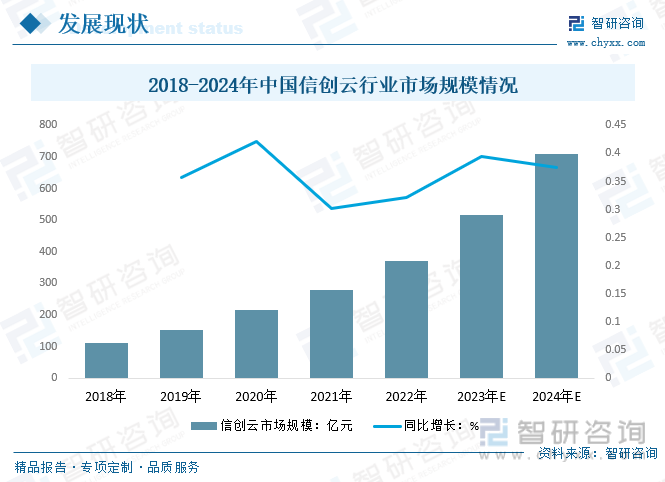

еҶ…е®№жҰӮиҰҒпјҡдҝЎеҲӣдә‘е°ұжҳҜеҹәдәҺиЎҢдёҡйңҖжұӮзҡ„з§Ғжңүдә‘пјҢ然иҖҢпјҢеңЁе…·дҪ“дҝЎеҲӣдә‘йғЁзҪІдёҺиҗҪең°йЎ№зӣ®жқҘзңӢпјҢдҝЎеҲӣдә‘жү®жј”зқҖиЎҢдёҡдә‘зҡ„и§’иүІгҖӮдҝЎеҲӣдә‘дҪңдёәдҝЎеҲӣиҗҪең°зҡ„дё»иҰҒжҠҖжңҜж–№ејҸпјҢеңЁеӣҪиө„еӨ®дјҒеӣҪдә§еҢ–жӣҝд»ЈеҸҠдёҠдә‘йңҖжұӮзҡ„зҲҶеҸ‘дёӢпјҢиҝҺжқҘй«ҳйҖҹеҸ‘еұ•гҖӮзӣёе…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеёӮеңә规模д»Һ2018е№ҙзҡ„жЁЎ111.7дәҝе…ғеўһй•ҝиҮі16.5дәҝе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°710.2дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡдҝЎеҲӣдә‘еёӮеңә规模гҖҒдҝЎеҲӣдә‘еёӮеңәз«һдәүж јеұҖгҖҒдҝЎеҲӣдә‘иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒдҝЎеҲӣдә‘иЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

дҝЎеҲӣпјҢд»ҘдҝЎжҒҜжҠҖжңҜеә”з”ЁеҲӣж–°пјҲз®Җз§°вҖңдҝЎеҲӣвҖқпјүдёәжҠ“жүӢзҡ„дә§дёҡз”ҹжҖҒе»әи®ҫпјҢе·Із»ҸжҲҗдёәй©ұеҠЁдёӯеӣҪж•°еӯ—еҢ–иҪ¬еһӢеҸ‘еұ•зҡ„е…ій”®еҠӣйҮҸгҖӮе…¶дёӯпјҢдҝЎеҲӣдә‘жҳҜдҝЎеҲӣз”ҹжҖҒзҡ„ж ёеҝғз»„жҲҗйғЁеҲҶд№ӢдёҖпјҢеңЁдҝЎеҲӣдә§дёҡеҸ‘еұ•дёӯиө·йҮҚиҰҒж”Ҝж’‘дҪңз”ЁгҖӮ

дҝЎеҲӣдә‘пјҢеҚіеңЁдҝЎеҲӣиғҢжҷҜдёӢпјҢд»ҘеӣҪдә§еҢ–CPUгҖҒж“ҚдҪңзі»з»ҹдёәеә•еә§иҮӘдё»з ”еҸ‘зҡ„дә‘е№іеҸ°пјҢе…¶еҜ№дёӢжүҝжҺҘиҠҜзүҮгҖҒж•ҙжңәгҖҒж“ҚдҪңзі»з»ҹзӯүиҪҜ硬件еҹәзЎҖи®ҫж–ҪпјҢеҜ№дёҠж”Ҝж’‘еӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүж–°дёҖд»ЈдјҒдёҡзә§еә”з”ЁпјҢдҪңдёәж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸҠдҝЎеҲӣдә§дёҡеҸ‘еұ•зҡ„е…ій”®иҰҒзҙ пјҢиө·еҲ°жүҝдёҠеҗҜдёӢзҡ„йҮҚиҰҒдҪңз”ЁгҖӮ

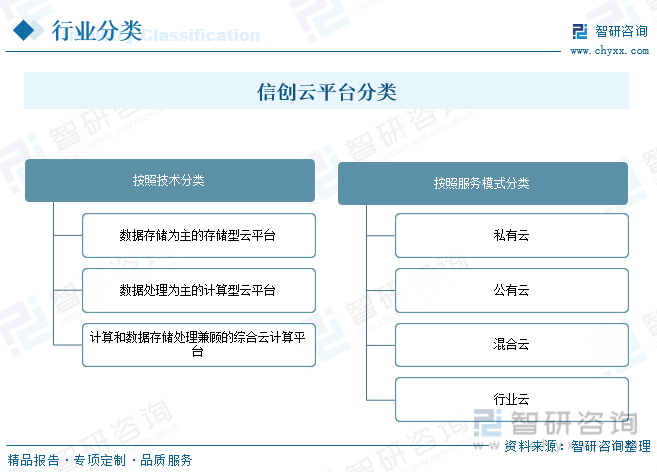

дҝЎеҲӣдә‘е№іеҸ°жҢүз…§жҠҖжңҜеҸҜд»ҘеҲ’еҲҶдёәдёүзұ»пјҡд»Ҙж•°жҚ®еӯҳеӮЁдёәдё»зҡ„еӯҳеӮЁеһӢдә‘е№іеҸ°пјҢд»Ҙж•°жҚ®еӨ„зҗҶдёәдё»зҡ„и®Ўз®—еһӢдә‘е№іеҸ°д»ҘеҸҠи®Ўз®—е’Ңж•°жҚ®еӯҳеӮЁеӨ„зҗҶе…јйЎҫзҡ„з»јеҗҲдә‘и®Ўз®—е№іеҸ°гҖӮдҝЎеҲӣдә‘е№іеҸ°жҢүз…§жңҚеҠЎжЁЎејҸеҸҜеҲҶеӣӣзұ»пјҡз§Ғжңүдә‘гҖҒе…¬жңүдә‘гҖҒж··еҗҲдә‘гҖҒиЎҢдёҡдә‘гҖӮ

дәҢгҖҒдҝЎеҲӣдә‘иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

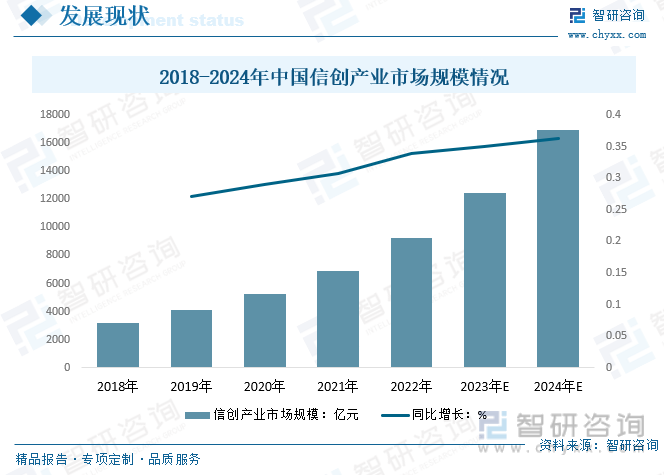

иҝ‘еҮ е№ҙпјҢдёӯеӣҪдҝЎеҲӣдә§дёҡйҖҡиҝҮеә”з”Ёзүөеј•дёҺдә§дёҡеҹ№иӮІпјҢеӣҪдә§иҪҜ硬件дә§е“Ғз»јеҗҲиғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢж“ҚдҪңзі»з»ҹгҖҒж•°жҚ®еә“зӯүеҹәзЎҖиҪҜ件еңЁйғЁеҲҶеә”з”ЁеңәжҷҜдёӯе®һзҺ°вҖңеҸҜз”ЁвҖқпјҢжӯЈеңЁеҗ‘вҖңеҘҪз”ЁвҖқиҝҲиҝӣгҖӮеҫ—зӣҠдәҺж”ҝзӯ–зҡ„жҢҒз»ӯжү¶жҢҒпјҢ2023е№ҙдёӯеӣҪдҝЎеҲӣдә§дёҡеёӮеңә规模д»Һ2018е№ҙзҡ„3212дәҝе…ғеўһй•ҝиҮі12446дәҝе…ғпјҢйў„и®Ў2024е№ҙиҫҫеҲ°16958.1дәҝе…ғпјҢдёӯеӣҪдҝЎеҲӣеёӮеңәйҮҠж”ҫеҮәеүҚжүҖжңӘжңүзҡ„жҙ»еҠӣгҖӮ

дҝЎеҲӣдә‘е°ұжҳҜеҹәдәҺиЎҢдёҡйңҖжұӮзҡ„з§Ғжңүдә‘пјҢ然иҖҢпјҢеңЁе…·дҪ“дҝЎеҲӣдә‘йғЁзҪІдёҺиҗҪең°йЎ№зӣ®жқҘзңӢпјҢдҝЎеҲӣдә‘жү®жј”зқҖиЎҢдёҡдә‘зҡ„и§’иүІпјҢеҜ№е®үе…ЁжҖ§гҖҒеӣҪдә§еҢ–иҰҒжұӮеҫҲй«ҳпјҢд№ҹйңҖиҰҒе…·еӨҮе…¬жңүдә‘зӣёдјјзҡ„еә”з”ЁдҪ“йӘҢгҖӮдҝЎеҲӣдә‘дҪңдёәдҝЎеҲӣиҗҪең°зҡ„дё»иҰҒжҠҖжңҜж–№ејҸпјҢеңЁеӣҪиө„еӨ®дјҒеӣҪдә§еҢ–жӣҝд»ЈеҸҠдёҠдә‘йңҖжұӮзҡ„зҲҶеҸ‘дёӢпјҢиҝҺжқҘй«ҳйҖҹеҸ‘еұ•гҖӮзӣёе…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеёӮеңә规模д»Һ2018е№ҙзҡ„жЁЎ111.7дәҝе…ғеўһй•ҝиҮі16.5дәҝе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°710.2дәҝе…ғгҖӮ

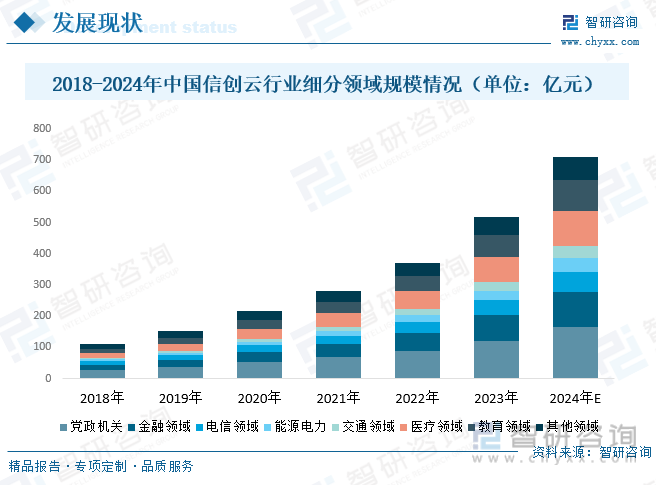

д»ҺдҝЎеҲӣдә‘еә”з”ЁйўҶеҹҹзңӢпјҢзӣ®еүҚпјҢеӣҪеҶ…йңҖжұӮдё»иҰҒеҲҶеёғеңЁж”ҝеәңжңәе…ігҖҒйҮ‘иһҚгҖҒз”өдҝЎгҖҒиғҪжәҗзӯүйўҶеҹҹпјҢ2023е№ҙдёӯеӣҪдҝЎеҲӣдә‘еңЁе…ҡж”ҝжңәе…іеә”з”ЁйўҶеҹҹ规模дёә121.43дәҝе…ғпјҢйҮ‘иһҚйўҶеҹҹ规模дёә81.35дәҝе…ғпјҢз”өдҝЎйўҶеҹҹ规模дёә47.36дәҝе…ғпјҢиғҪжәҗз”өеҠӣ规模дёә30.42дәҝе…ғпјҢдәӨйҖҡйўҶеҹҹ规模дёә27.43дәҝе…ғпјҢеҢ»з–—йўҶеҹҹ规模дёә81.3дәҝе…ғпјҢж•ҷиӮІйўҶеҹҹ规模дёә70.97дәҝе…ғгҖӮйў„и®Ў2024е№ҙдёӯеӣҪдҝЎеҲӣдә‘еңЁе…ҡж”ҝжңәе…іеә”з”ЁйўҶеҹҹ规模дёә164.27дәҝе…ғпјҢйҮ‘иһҚйўҶеҹҹ规模дёә113.42дәҝе…ғпјҢз”өдҝЎйўҶеҹҹ规模дёә64.98дәҝе…ғпјҢиғҪжәҗз”өеҠӣ规模дёә42.4дәҝе…ғпјҢдәӨйҖҡйўҶеҹҹ规模дёә38.71дәҝе…ғпјҢеҢ»з–—йўҶеҹҹ规模дёә112.42дәҝе…ғпјҢж•ҷиӮІйўҶеҹҹ规模дёә98.65дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдҝЎеҲӣдә‘иЎҢдёҡдә§дёҡй“ҫ

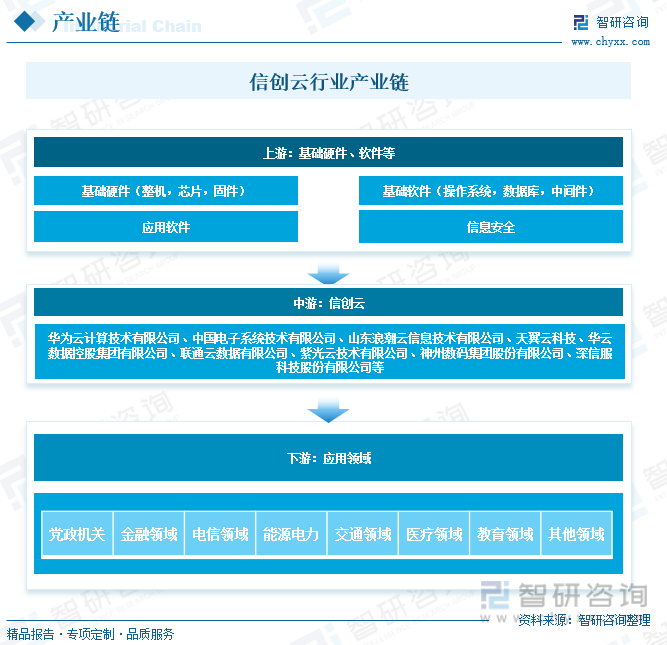

1гҖҒдҝЎеҲӣдә‘иЎҢдёҡдә§дёҡй“ҫз»“жһ„

дҝЎеҲӣдә‘дә§дёҡй“ҫз”ұеҹәзЎҖ硬件пјҲж•ҙжңәпјҢиҠҜзүҮпјҢеӣә件пјүгҖҒеҹәзЎҖиҪҜ件пјҲж“ҚдҪңзі»з»ҹпјҢж•°жҚ®еә“пјҢдёӯй—ҙ件пјүгҖҒеә”з”ЁиҪҜ件гҖҒдҝЎжҒҜе®үе…ЁеӣӣйғЁеҲҶжһ„жҲҗпјҢе…¶дёӯиҠҜзүҮгҖҒж•ҙжңәгҖҒж“ҚдҪңзі»з»ҹгҖҒж•°жҚ®еә“гҖҒдёӯй—ҙ件жңҖдёәе…ій”®пјҢеҹәзЎҖ硬件пјҲж•ҙжңәпјҢиҠҜзүҮпјҢеӣә件пјүжҳҜеә•еұӮеҹәзЎҖгҖӮдҝЎеҲӣдә‘дҪҚдәҺдёӯжёёпјҢдё»иҰҒеҺӮе•ҶеҢ…жӢ¬дёҖдәӣеӨ§еһӢдә’иҒ”зҪ‘еҺӮе•Ҷд»ҘеҸҠдёҖдәӣдј з»ҹITеҺӮе•ҶгҖӮиЎҢдёҡдёӢжёёеә”з”Ёе№ҝжіӣпјҢдё»иҰҒеә”з”ЁдәҺе…ҡж”ҝжңәе…ігҖҒйҮ‘иһҚйўҶеҹҹгҖҒз”өдҝЎйўҶеҹҹгҖҒиғҪжәҗз”өеҠӣгҖҒдәӨйҖҡйўҶеҹҹгҖҒеҢ»з–—йўҶеҹҹгҖҒж•ҷиӮІйўҶеҹҹеҸҠе…¶д»–йўҶеҹҹгҖӮ

2гҖҒдҝЎеҲӣдә‘иЎҢдёҡдә§дёҡй“ҫдёҠжёё-еҹәзЎҖ硬件пјҲCPUпјү

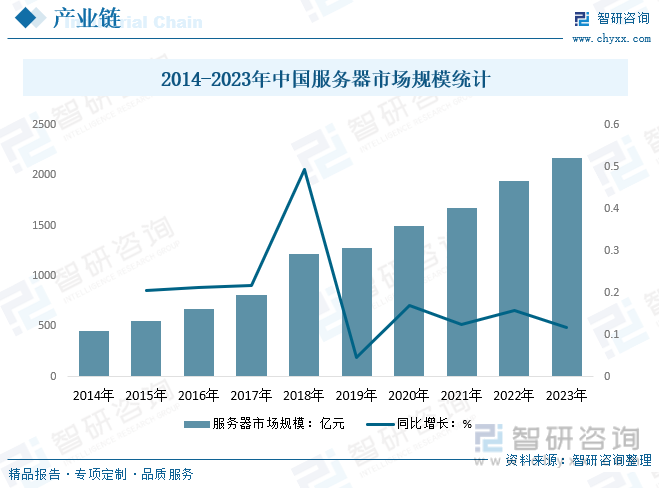

дҝЎеҲӣдә‘зҡ„еҹәзЎҖ硬件ж•ҙжңәеёӮеңәеҢ…еҗ«жңҚеҠЎеҷЁе’ҢPCдёӨйғЁеҲҶпјӣж•ҙжңәжҳҜдҝЎеҲӣдә§дёҡдёӯжңҖж—©е®һзҺ°еӣҪдә§жӣҝд»Јзҡ„зҺҜиҠӮд№ӢдёҖгҖӮд»Һзӣёе…іж”ҝзӯ–еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪжңҚеҠЎеҷЁиЎҢдёҡд»ҺеҲ¶йҖ жңҚеҠЎеҷЁйҖҗжӯҘиҪ¬еҗ‘еҲ¶йҖ иҠӮиғҪеһӢжңҚеҠЎеҷЁзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢеҫ—зӣҠдәҺдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғдёҺдә‘и®Ўз®—зӯүдә’иҒ”зҪ‘еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҠ йҖҹпјҢдёӯеӣҪжңҚеҠЎеҷЁеёӮеңәеўһйҖҹжҳҫи‘—й«ҳдәҺе…ЁзҗғгҖӮ2023е№ҙдёӯеӣҪжңҚеҠЎеҷЁеёӮеңә规模д»Һ2014е№ҙзҡ„458.78дәҝе…ғеўһй•ҝиҮі2170.38дәҝе…ғгҖӮ

3гҖҒдҝЎеҲӣдә‘иЎҢдёҡдә§дёҡй“ҫдёӢжёё-ж•ҷиӮІ

дҝЎеҲӣдә‘жЎҢйқўдҫқжүҳе…¶иҠӮзңҒITиҝҗиҗҘж”ҜеҮәдёҺжҖ»дҪ“жӢҘжңүжҲҗжң¬гҖҒдҝқиҜҒж•°жҚ®е®үе…ЁгҖҒдҫҝдәҺйӣҶдёӯз®ЎзҗҶзӯүдјҳеҠҝпјҢдә§е“ҒйҮҮзәізҺҮеңЁйҖҗжёҗдёҠеҚҮгҖӮе…¶дёӯеңЁж”ҝеҠЎгҖҒж•ҷиӮІгҖҒеҢ»з–—гҖҒйҮ‘иһҚзӯүиЎҢдёҡйўҶеҹҹдёӯжҺЁе№ҝйҖҹеәҰжңҖеҝ«гҖҒдҝЎеҲӣдә§е“ҒжҺҘеҸ—еәҰжңҖй«ҳгҖӮ

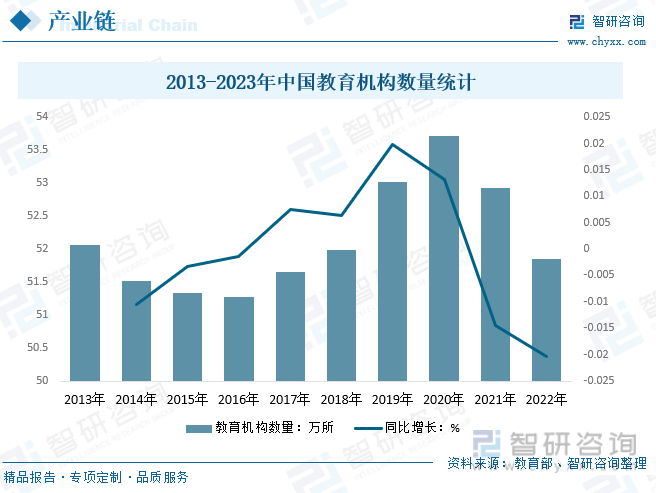

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»йңҖжұӮзҡ„еҸҳеҢ–пјҢдәә们еҜ№ж•ҷиӮІзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮж•ҷиӮІиЎҢдёҡдҪңдёәдёҖдёӘзЁіе®ҡеўһй•ҝзҡ„еёӮеңәпјҢ其规模дёҚж–ӯжү©еӨ§гҖӮ2020е№ҙдёӯеӣҪж•ҷиӮІжңәжһ„ж•°йҮҸдёә53.71дёҮжүҖпјҢеҲӣеҺҶзЁӢж–°й«ҳпјҢ2021е№ҙгҖҒ2022е№ҙгҖҒ2023е№ҙдёӯеӣҪж•ҷиӮІжңәжһ„ж•°йҮҸиҝһз»ӯеҮәзҺ°еҮҸе°‘пјҢ2023е№ҙе…ЁеӣҪе…ұжңүеҗ„зә§еҗ„зұ»ж•ҷиӮІжңәжһ„ж•°йҮҸ49.83дёҮжүҖпјҢжҜ”дёҠе№ҙеҮҸе°‘2.02дёҮжүҖпјҢеҗҢжҜ”дёӢйҷҚ3.9%гҖӮ

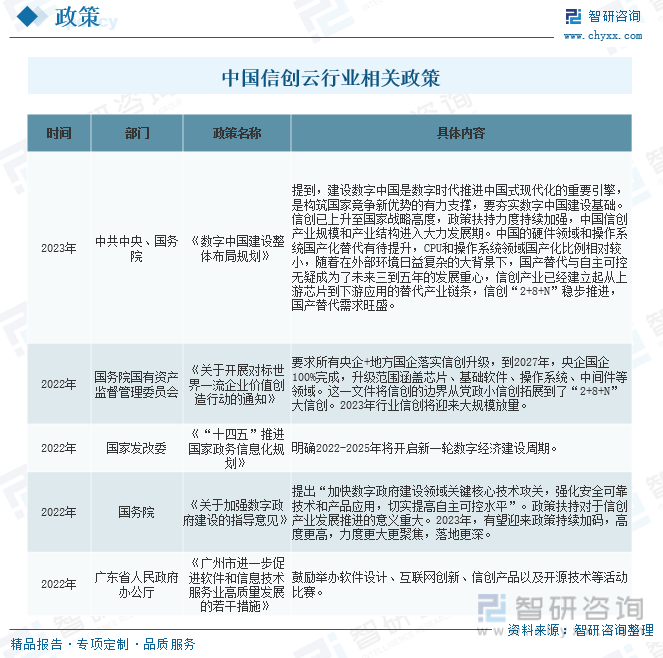

еӣӣгҖҒдҝЎеҲӣдә‘иЎҢдёҡзӣёе…іж”ҝзӯ–

иҮӘдҝЎеҲӣжҰӮеҝөжҸҗеҮәд»ҘжқҘпјҢеӣҪ家ж”ҝзӯ–дёҠйқўзҡ„ж”ҜжҢҒжҢҒз»ӯдёҚж–ӯпјҢеӨҡйғЁй—ЁеқҮжҸҗеҮәеҜ№дәҺеӣҪдә§иҪҜ件зҡ„ж”ҜжҢҒпјҢеҗ„иЎҢдёҡгҖҒеҗ„ең°дҝЎеҲӣж”ҝзӯ–е‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝгҖӮйҡҸзқҖдҝЎеҲӣдә§дёҡз”ұж”ҝзӯ–й©ұеҠЁиҪ¬еҗ‘д»·еҖјй©ұеҠЁпјҢж”ҝеәңеңЁдҝЎеҲӣдә§дёҡдёӯзҡ„и§’иүІд№ҹе°Ҷд»Һдё»еҜјиҖ…еҗ‘жҺЁеҠЁиҖ…иҪ¬еҸҳгҖӮ

дә”гҖҒдҝЎеҲӣдә‘иЎҢдёҡз«һдәүж јеұҖ

1гҖҒйҮҚзӮ№дјҒдёҡ

дҝЎеҲӣдә‘еёӮеңәзҡ„з«һдәүзҠ¶еҶөж—ҘзӣҠжҝҖзғҲгҖӮйҡҸзқҖж•°еӯ—еҢ–иҪ¬еһӢзҡ„еҠ йҖҹе’Ңдә‘и®Ўз®—жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢйҮҮз”ЁдҝЎеҲӣдә‘жңҚеҠЎпјҢд»Ҙж»Ўи¶іе…¶ж—ҘзӣҠеўһй•ҝзҡ„и®Ўз®—е’ҢеӯҳеӮЁйңҖжұӮгҖӮеӣ жӯӨпјҢдҝЎеҲӣдә‘еёӮеңәе·Із»ҸжҲҗдёәеҗ„еӨ§еҺӮе•ҶдәүеӨәзҡ„з„ҰзӮ№гҖӮ

зӣ®еүҚпјҢеӣҪеҶ…дҝЎеҲӣдә‘еёӮеңәзҡ„дё»иҰҒз«һдәүиҖ…жңүеҚҺдёәдә‘и®Ўз®—жҠҖжңҜжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪз”өеӯҗзі»з»ҹжҠҖжңҜжңүйҷҗе…¬еҸёгҖҒеұұдёңжөӘжҪ®дә‘дҝЎжҒҜжҠҖжңҜжңүйҷҗе…¬еҸёгҖҒеӨ©зҝјдә‘科жҠҖгҖҒеҚҺдә‘ж•°жҚ®жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒиҒ”йҖҡдә‘ж•°жҚ®жңүйҷҗе…¬еҸёгҖҒзҙ«е…үдә‘жҠҖжңҜжңүйҷҗе…¬еҸёгҖҒзҘһе·һж•°з ҒйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж·ұдҝЎжңҚ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮиҝҷдәӣеҺӮе•ҶеңЁжҠҖжңҜе®һеҠӣгҖҒеёӮеңәд»ҪйўқгҖҒе“ҒзүҢеҪұе“ҚеҠӣзӯүж–№йқўйғҪжңүдёҖе®ҡзҡ„дјҳеҠҝпјҢдҪҶеҗҢж—¶д№ҹйқўдёҙзқҖжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮжӯӨеӨ–пјҢйҡҸзқҖеӣҪ家еҜ№ж•°жҚ®е®үе…Ёе’ҢдҝЎжҒҜжҠҖжңҜзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеӣҪеҶ…еҺӮе•ҶеңЁдҝЎеҲӣдә‘еёӮеңәзҡ„жңәдјҡд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮдёҖдәӣеӣҪеҶ…еҺӮе•Ҷе·Із»ҸејҖе§ӢжҺЁеҮәиҮӘдё»еҸҜжҺ§зҡ„дҝЎеҲӣдә‘дә§е“Ғе’ҢжңҚеҠЎпјҢд»Ҙж»Ўи¶іж”ҝеәңе’ҢдјҒдёҡеҜ№ж•°жҚ®е®үе…Ёе’ҢдҝЎжҒҜжҠҖжңҜзҡ„йңҖжұӮгҖӮ

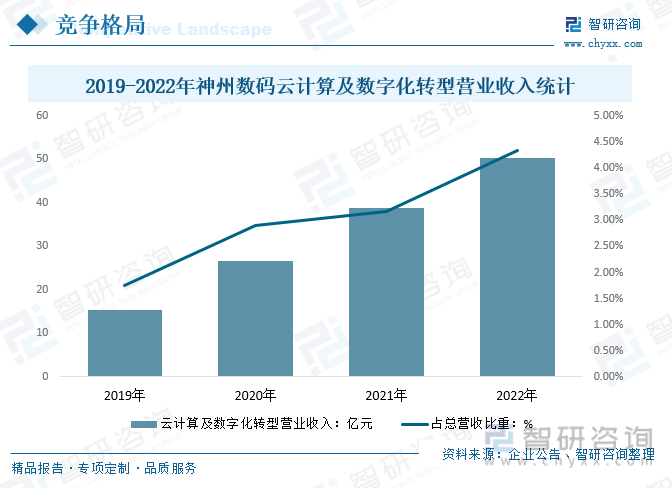

2гҖҒд»ЈиЎЁдјҒдёҡ-зҘһе·һж•°з Ғ

зҘһе·һж•°з ҒиҮҙеҠӣдәҺжҲҗдёәйўҶе…Ҳзҡ„ж•°еӯ—еҢ–иҪ¬еһӢеҗҲдҪңдјҷдјҙпјҢиҮӘжҲҗз«Ӣд»ҘжқҘпјҢдҫҝд»ҘвҖңж•°еӯ—дёӯеӣҪвҖқдёәеҲқеҝғе’ҢдҪҝе‘ҪпјҢеқҡжҢҒвҖңзҗҶеҝөйўҶе…ҲгҖҒжҠҖжңҜйўҶе…ҲгҖҒе®һи·өйўҶе…ҲвҖқпјҢдёҚж–ӯжҺЁеҠЁиҮӘиә«ж•°еӯ—еҢ–иҪ¬еһӢпјҢжү“йҖ ж•°еӯ—еҢ–жңҖдҪіе®һи·өпјҢд»Ҙж•°еӯ—жҠҖжңҜе’ҢжңҚеҠЎдёәдјҒдёҡе®ўжҲ·иөӢиғҪгҖӮдҝЎеҲӣдёҡеҠЎж–№йқўпјҢе…¬еҸёеҸӮдёҺдәҶгҖҠж”ҝеҠЎдә‘ж•°жҚ®дёӯеҝғеҸ‘еұ•зҷҪзҡ®д№ҰгҖӢзӯүиЎҢдёҡж ҮеҮҶзҡ„еҲ¶е®ҡпјҢ并еңЁгҖҠ2022е№ҙдёӯеӣҪдҝЎеҲӣжңҚеҠЎеҷЁдјҒдёҡжҺ’иЎҢжҰңTOP30гҖӢгҖҠ2022дҝЎеҲӣжңҚеҠЎеҷЁдјҒдёҡжҺ’иЎҢгҖӢгҖҠ2022дҝЎеҲӣPCж•ҙжңәдјҒдёҡжҺ’иЎҢгҖӢгҖҠ2022дҝЎеҲӣдә‘еҺӮе•ҶжҺ’иЎҢгҖӢгҖҠ2022жҷәж…§ж”ҝеҠЎдјҒдёҡжҺ’иЎҢгҖӢгҖҠ2022жҷәж…§еӣӯеҢәдјҒдёҡжҺ’иЎҢгҖӢзӯүеӨҡдёӘжҰңеҚ•дёӯеҗҚеҲ—еүҚиҢ…гҖӮ

жҚ®дјҒдёҡе…¬е‘ҠжҳҫзӨәпјҢиҝ‘еҮ е№ҙпјҢзҘһе·һж•°з Ғдә‘и®Ўз®—еҸҠж•°еӯ—еҢ–иҪ¬еһӢиҗҘдёҡ收е…ҘйҖҗе№ҙеўһй•ҝпјҢеҚ еҚ жҖ»иҗҘ收жҜ”йҮҚдёҚж–ӯжү©еӨ§гҖӮ2022е№ҙзҘһе·һж•°з Ғдә‘и®Ўз®—еҸҠж•°еӯ—еҢ–иҪ¬еһӢиҗҘдёҡ收е…Ҙ50.23дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„4.33%гҖӮ

е…ӯгҖҒдҝЎеҲӣдә‘иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дҝЎеҲӣе·Із»ҸжҲҗдёәеӣҪ家еҸ‘еұ•зҡ„йҮҚиҰҒжҲҳз•Ҙд№ӢдёҖпјҢеҢ…жӢ¬дҝЎжҒҜе®үе…ЁгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүиҜёеӨҡйўҶеҹҹпјҢжҲҗдёәдёӯеӣҪдҝЎжҒҜжҠҖжңҜеҸ‘еұ•зҡ„ж ёеҝғеҠӣйҮҸгҖӮйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҝЎеҲӣдә‘е·ІжҲҗдёәжҺЁеҠЁдёӯеӣҪж•°еӯ—з»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒеј•ж“ҺгҖӮдҝЎеҲӣдә‘иЎҢдёҡжҳҜдҝЎжҒҜжҠҖжңҜеә”з”ЁеҲӣж–°иғҢжҷҜдёӢзҡ„дёҖдёӘйҮҚиҰҒйўҶеҹҹпјҢе…¶еҸ‘еұ•еҸ—еҲ°дәҶе№ҝжіӣзҡ„е…іжіЁгҖӮдҝЎеҲӣдә‘иЎҢдёҡе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜе’Ңе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣгҖӮжңӘжқҘпјҢдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝе…·дҪ“еҰӮдёӢпјҡ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«жҲ‘еӣҪдҝЎеҲӣдә‘йҮҚзӮ№жңҚеҠЎдјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢдҝЎеҲӣдә‘жҠҖжңҜж–№еҗ‘еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢдҝЎеҲӣдә‘з ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪдҝЎеҲӣдә‘иЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеңЁдә‘йңҖжұӮзҡ„зҲҶеҸ‘дёӢпјҢдҝЎеҲӣдә‘иҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢеёӮеңәеүҚжҷҜе№ҝйҳ” [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)