еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡзҡ„ж ёеҝғеёӮеңә规模дёҺеёҰеҠЁеёӮеңә规模еқҮе‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2022е№ҙпјҢж ёеҝғеёӮеңә规模иҫҫеҲ°2288дәҝе…ғпјҢиҖҢеёҰеҠЁеёӮеңә规模жӣҙжҳҜи·ғеҚҮиҮі10168дәҝе…ғпјҢеҮёжҳҫдәҶж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡзҡ„ејәеҠІеҸ‘еұ•еҠЁеҠӣгҖӮдё»иҰҒеҫ—зӣҠдәҺжҠҖжңҜиҝӣжӯҘгҖҒж”ҝзӯ–ж”ҜжҢҒд»ҘеҸҠж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮгҖӮжҠҖжңҜиҝӣжӯҘжҺЁеҠЁдәҶж•°еӯ—еҒҘеә·з®ЎзҗҶжңҚеҠЎзҡ„еҲӣж–°дёҺдјҳеҢ–пјҢжҸҗеҚҮдәҶз”ЁжҲ·дҪ“йӘҢпјӣж”ҝзӯ–ж”ҜжҢҒдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқйҡңпјҢдҝғиҝӣдәҶеёӮеңәжү©еј пјӣиҖҢж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮеҲҷзӣҙжҺҘжӢүеҠЁдәҶеёӮеңәйңҖжұӮгҖӮ

е…ій”®иҜҚпјҡж•°еӯ—еҒҘеә·з®ЎзҗҶеёӮеңә规模 ж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡй“ҫ ж•°еӯ—еҒҘеә·з®ЎзҗҶз”ЁжҲ·еҜ№жҜ” ж•°еӯ—еҒҘеә·з®ЎзҗҶдё»иҰҒдјҒдёҡ

дёҖгҖҒж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡеҸ‘еұ•жҰӮиҝ°

ж•°еӯ—еҒҘеә·з®ЎзҗҶжҳҜд»Ҙж•°жҚ®иө„жәҗдёәиҰҒзҙ гҖҒд»ҘдҝЎжҒҜзҪ‘з»ңдёәиҪҪдҪ“гҖҒд»ҘйҖҡдҝЎжҠҖжңҜдёәж”Ҝж’‘пјҢдёәеҚ«з”ҹеҒҘеә·йўҶеҹҹжҸҗдҫӣж•°еӯ—жҠҖжңҜгҖҒдә§е“ҒгҖҒжңҚеҠЎгҖҒеҹәзЎҖи®ҫж–ҪгҖҒи§ЈеҶіж–№жЎҲзӯүдёҖзі»еҲ—зҡ„з®ЎзҗҶе’ҢжңҚеҠЎжҙ»еҠЁгҖӮе®ғж—ўжҳҜдёҖз§ҚеҲӣж–°еҸ‘еұ•зҡ„жҖқз»ҙзҗҶеҝөпјҢд№ҹжҳҜдёҖз§ҚжҠҖжңҜеҸҳйқ©зҡ„жІ»зҗҶж–№ејҸгҖӮйҖҡиҝҮвҖңж•°еӯ—+еҒҘеә·вҖқ е®һзҺ°вҖңжҠҖжңҜ+йңҖжұӮвҖқзҡ„еҲӣж–°иһҚеҗҲеҸ‘еұ•пјҢеҸҜд»Ҙдҝғиҝӣж•°жҚ®иө„жәҗиҰҒзҙ жөҒеҠЁе’Ңз®ЎзҗҶжңҚеҠЎжЁЎејҸйҮҚжһ„пјҢе®һзҺ°з®ЎзҗҶз»“жһ„дјҳеҢ–е’ҢжңҚеҠЎж•ҲзҺҮжҸҗеҚҮпјҢеҜ№дәҺйҮҚеЎ‘еҢ»иҚҜеҚ«з”ҹз®ЎзҗҶжңҚеҠЎж–°жЁЎејҸе…·жңүйҮҚиҰҒзҡ„зҺ°е®һж„Ҹд№үгҖӮ

дәҢгҖҒж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡж”ҝзӯ–иғҢжҷҜ

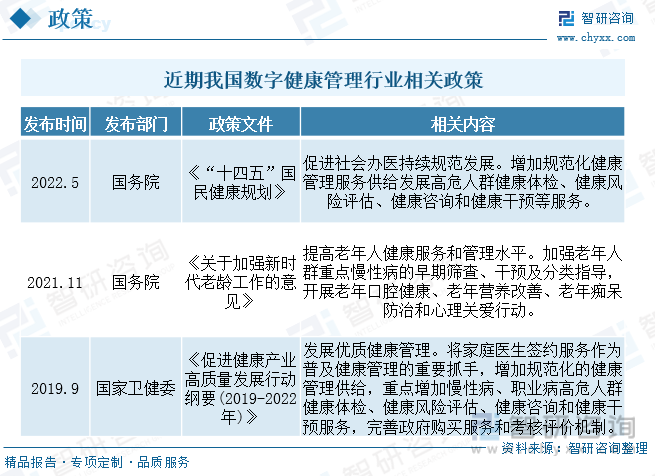

ж”ҝзӯ–й©ұеҠЁеҒҘеә·з®ЎзҗҶиЎҢдёҡ规иҢғеҸ‘еұ•пјҢгҖҠеҒҘеә·дёӯеӣҪиЎҢеҠЁпјҲ2019вҖ”2030е№ҙпјүгҖӢгҖҒгҖҠдҝғиҝӣеҒҘеә·дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁзәІиҰҒпјҲ2019-2022е№ҙпјүгҖӢзӯүж–Ү件еҶ…е®№йҮҚзӮ№иҰҶзӣ–з–ҫз—…йў„йҳІе’ҢеҒҘеә·з®ЎзҗҶдёӨеӨ§ж–№йқўпјҢ并жҸҗеҮәеә”з”ЁеҒҘеә·еҢ»з–—еӨ§ж•°жҚ®пјҢйҖҗжӯҘе®һзҺ°е…ЁдәәзҫӨе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„еҒҘеә·дҝЎжҒҜеӨ§ж•°жҚ®з®ЎзҗҶгҖӮ2022е№ҙпјҢе…ҡзҡ„дәҢеҚҒеӨ§жҠҘе‘Ҡе°ҶвҖңеҒҘеә·дёӯеӣҪвҖқдҪңдёәжҲ‘еӣҪ2035е№ҙеҸ‘еұ•жҖ»дҪ“зӣ®ж Үзҡ„йҮҚиҰҒж–№йқўпјҢжҢҮеҮәвҖңеқҡжҢҒйў„йҳІдёәдё»пјҢеҠ ејәйҮҚеӨ§ж…ўжҖ§з—…еҒҘеә·з®ЎзҗҶпјҢжҸҗй«ҳеҹәеұӮйҳІз—…жІ»з—…е’ҢеҒҘеә·з®ЎзҗҶиғҪеҠӣвҖқгҖӮеҒҘеә·з®ЎзҗҶжҳҜз–ҫз—…йў„йҳІзҡ„第дёҖйҒ“е…іеҸЈпјҢжңӘжқҘжҲ‘еӣҪеҒҘеә·з®ЎзҗҶеёӮеңәжңүжңӣеңЁж”ҝзӯ–еј•еҜјдёӢ蓬еӢғеҸ‘еұ•гҖӮ

дёүгҖҒж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡдә§дёҡй“ҫ

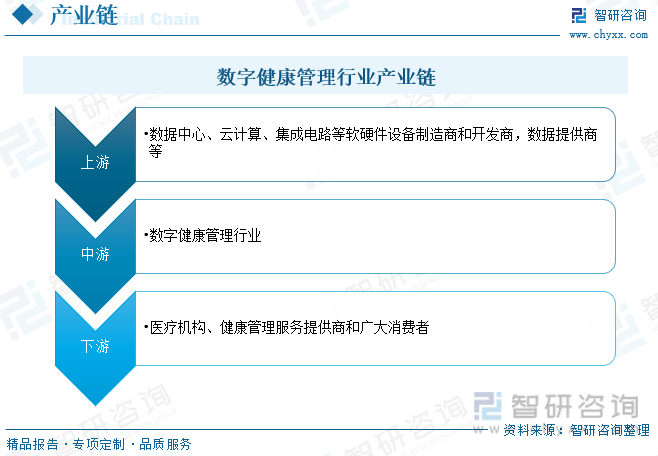

жҲ‘еӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡй“ҫдёҠдёӢжёёе‘ҲзҺ°еҮә蓬еӢғеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮдёҠжёёдё»иҰҒеҢ…жӢ¬ж•°жҚ®дёӯеҝғгҖҒдә‘и®Ўз®—гҖҒйӣҶжҲҗз”өи·ҜзӯүиҪҜ硬件и®ҫеӨҮеҲ¶йҖ е•Ҷе’ҢејҖеҸ‘е•ҶгҖҒж•°жҚ®жҸҗдҫӣе•ҶзӯүпјҢиҮҙеҠӣдәҺз ”еҸ‘еҲӣж–°зҡ„еҒҘеә·з®ЎзҗҶ硬件гҖҒиҪҜ件е’ҢеӨ§ж•°жҚ®еҲҶжһҗе·Ҙе…·пјҢдёәж•°еӯ—еҒҘеә·з®ЎзҗҶжҸҗдҫӣеқҡе®һзҡ„жҠҖжңҜж”Ҝж’‘гҖӮдёӢжёёж¶өзӣ–дәҶеҢ»з–—жңәжһ„гҖҒеҒҘеә·з®ЎзҗҶжңҚеҠЎжҸҗдҫӣе•Ҷе’Ңе№ҝеӨ§ж¶Ҳиҙ№иҖ…пјҢеҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮе’ҢжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢе…ұеҗҢжҺЁеҠЁжҲ‘еӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡй“ҫзҡ„дјҳеҢ–еҚҮзә§пјҢ

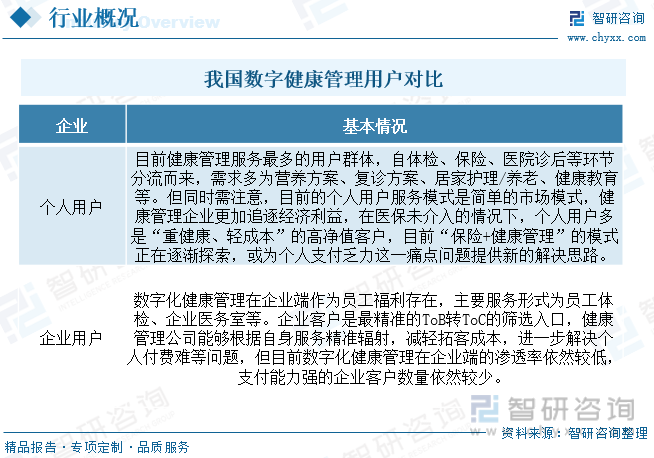

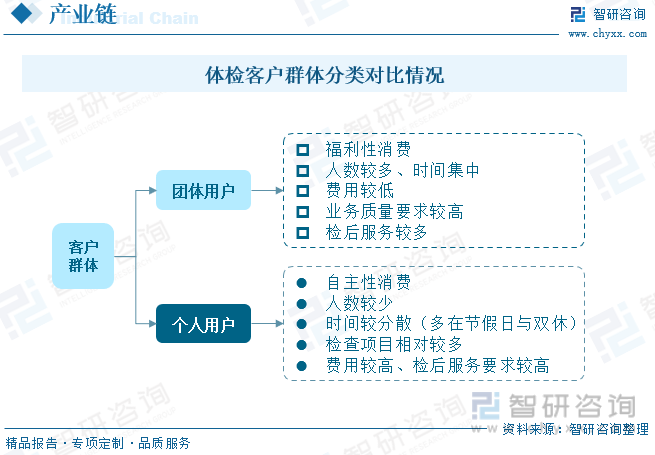

дёӢжёёеӣўдҪ“е®ўжҲ·и®ўеҚ•йҮҸеӨ§пјҢдҪ“жЈҖйЎ№зӣ®еёёи§„еҢ–гҖҒж ҮеҮҶеҢ–пјҢеўһеҖјжңҚеҠЎеҶ…е®№йңҖжұӮе°‘пјҢдҪ“жЈҖжңәжһ„и®®д»·иғҪеҠӣдёҚејәгҖӮдёӘдҪ“е®ўжҲ·иҫғдёәеҲҶж•ЈпјҢдҪ“жЈҖе‘ҲзҺ°дёӘжҖ§еҢ–гҖҒе®ҡеҲ¶еҢ–зҡ„зү№еҫҒпјҢдҪ“жЈҖжңҚеҠЎйңҖжұӮиҪ¬дёәеҒҘеә·з®ЎзҗҶйңҖжұӮпјҢеӨҙйғЁеҒҘеә·дҪ“жЈҖжңәжһ„дҫқйқ жңҚеҠЎиғҪеҠӣгҖҒе“ҒзүҢеҠӣд»ҘеҸҠиҗҘй”ҖжқҘиҺ·еҸ–е®ўжөҒйҮҸпјҢи®®д»·иғҪеҠӣиҫғејәпјҢиҙЎзҢ®жӣҙй«ҳеҲ©ж¶ҰзҺҮгҖӮ

еӣӣгҖҒж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡеҸ‘еұ•зҺ°зҠ¶

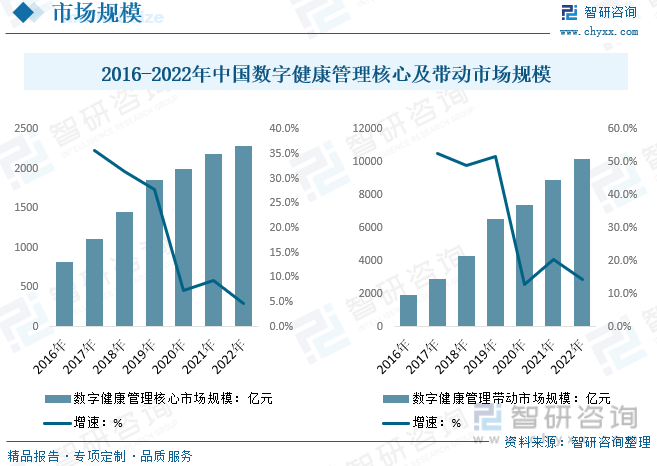

жҲ‘еӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡзҡ„ж ёеҝғеёӮеңә规模дёҺеёҰеҠЁеёӮеңә规模еқҮе‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2022е№ҙпјҢж ёеҝғеёӮеңә规模иҫҫеҲ°2288дәҝе…ғпјҢиҖҢеёҰеҠЁеёӮеңә规模жӣҙжҳҜи·ғеҚҮиҮі10168дәҝе…ғпјҢеҮёжҳҫдәҶж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡзҡ„ејәеҠІеҸ‘еұ•еҠЁеҠӣгҖӮдё»иҰҒеҫ—зӣҠдәҺжҠҖжңҜиҝӣжӯҘгҖҒж”ҝзӯ–ж”ҜжҢҒд»ҘеҸҠж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮгҖӮжҠҖжңҜиҝӣжӯҘжҺЁеҠЁдәҶж•°еӯ—еҒҘеә·з®ЎзҗҶжңҚеҠЎзҡ„еҲӣж–°дёҺдјҳеҢ–пјҢжҸҗеҚҮдәҶз”ЁжҲ·дҪ“йӘҢпјӣж”ҝзӯ–ж”ҜжҢҒдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқйҡңпјҢдҝғиҝӣдәҶеёӮеңәжү©еј пјӣиҖҢж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮеҲҷзӣҙжҺҘжӢүеҠЁдәҶеёӮеңәйңҖжұӮгҖӮжңӘжқҘйҡҸзқҖжҠҖжңҜзҡ„жҢҒз»ӯиҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…еҒҘеә·йңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡе°ҶиҝҺжқҘжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

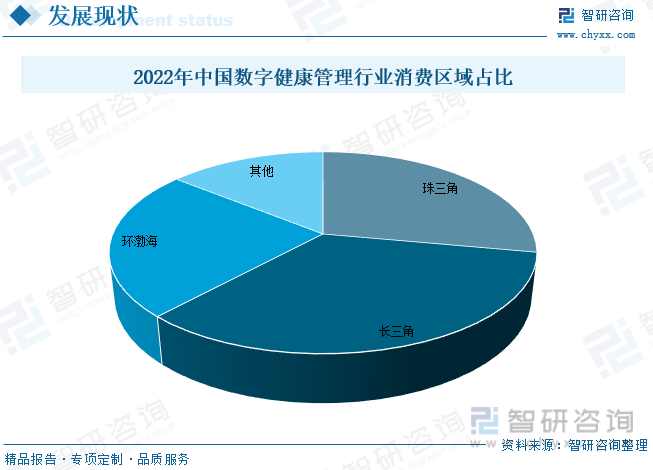

жҲ‘еӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡз»ҶеҲҶеҢәеҹҹз»“жһ„е‘ҲзҺ°еҮәеӨҡе…ғеҢ–зҡ„зү№зӮ№пјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙзҸ дёүи§’ең°еҢәеҚ жҜ”27.90%пјҢй•ҝдёүи§’ең°еҢәеҚ жҜ”34.00%пјҢзҺҜжёӨжө·ең°еҢәеҚ жҜ”23.90%пјҢе…¶д»–ең°еҢәеҲҷеҚ жҚ®14.20%пјҢдё»иҰҒеҸ—еҲ°ең°еҢәз»ҸжөҺеҸ‘еұ•ж°ҙе№ігҖҒдәәеҸЈз»“жһ„гҖҒеҒҘеә·ж„ҸиҜҶд»ҘеҸҠж”ҝзӯ–ж”ҜжҢҒзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚпјҢдёүи§’е’ҢзҸ дёүи§’ең°еҢәз»ҸжөҺеҸ‘иҫҫпјҢдәәеҸЈеҜҶйӣҶпјҢеҒҘеә·йңҖжұӮж—әзӣӣпјҢдёәж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮзҺҜжёӨжө·ең°еҢәиҷҪ然еҚ жҜ”зЁҚйҖҠпјҢдҪҶе…¶дҪңдёәйҮҚиҰҒзҡ„з»ҸжөҺе’Ңж–ҮеҢ–дёӯеҝғпјҢеҗҢж ·е…·жңүдёҚеҸҜеҝҪи§Ҷзҡ„еёӮеңәжҪңеҠӣгҖӮжңӘжқҘйҡҸзқҖж•°еӯ—жҠҖжңҜзҡ„иҝӣдёҖжӯҘжҷ®еҸҠе’Ңеә”з”ЁпјҢд»ҘеҸҠеҒҘеә·ж¶Ҳиҙ№зҗҶеҝөзҡ„ж·ұе…ҘдәәеҝғпјҢйў„и®Ўеҗ„еҢәеҹҹзҡ„ж•°еӯ—еҒҘеә·з®ЎзҗҶеёӮеңәйғҪе°ҶиҝҺжқҘеҝ«йҖҹеўһй•ҝгҖӮ

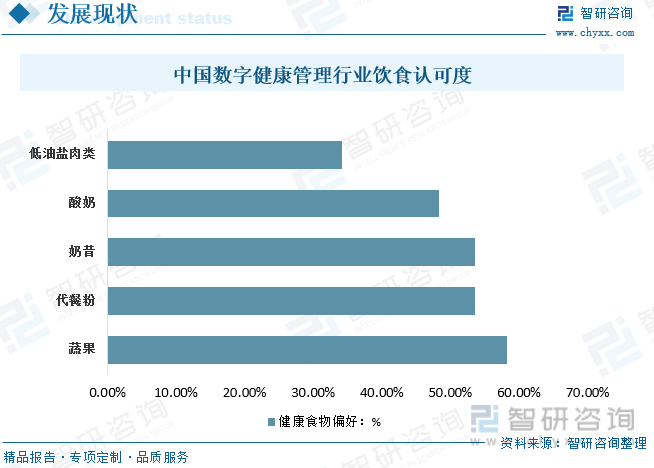

жҲ‘еӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡеҜ№еҒҘеә·йҘ®йЈҹзҡ„и®ӨеҸҜзЁӢеәҰжҢҒз»ӯжҸҗй«ҳпјҢ蔬жһңд»Ҙ58.22%зҡ„еҒҸеҘҪзҺҮдҪҚеұ…йҰ–дҪҚпјҢжҳҫзӨәеҮәж¶Ҳиҙ№иҖ…еҜ№еӨ©з„¶гҖҒиҗҘе…»дё°еҜҢзҡ„йЈҹжқҗзҡ„йқ’зқҗгҖӮд»ЈйӨҗзІүдёҺеҘ¶жҳ”еҲҶеҲ«д»Ҙ53.52%зҡ„еҒҸеҘҪзҺҮзҙ§йҡҸе…¶еҗҺпјҢеҸҚжҳ еҮәж¶Ҳиҙ№иҖ…еҜ№дәҺдҫҝжҚ·гҖҒдҪҺзғӯйҮҸйҘ®йЈҹзҡ„йңҖжұӮгҖӮй…ёеҘ¶е’ҢдҪҺжІ№зӣҗиӮүзұ»д№ҹеҲҶеҲ«д»Ҙ48.32%е’Ң34.23%зҡ„еҒҸеҘҪзҺҮеҸ—еҲ°ж¶Ҳиҙ№иҖ…ж¬ўиҝҺпјҢиЎЁжҳҺеҒҘеә·йҘ®йЈҹзҡ„еӨҡе…ғеҢ–и¶ӢеҠҝгҖӮйҡҸзқҖеҒҘеә·йҘ®йЈҹзҗҶеҝөзҡ„иҝӣдёҖжӯҘж·ұе…ҘдәәеҝғпјҢд»ҘеҸҠж•°еӯ—еҒҘеә·з®ЎзҗҶжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°пјҢйў„и®ЎеҒҘеә·йҘ®йЈҹеёӮеңәе°ҶжҢҒз»ӯжү©еӨ§пјҢеҗ„зұ»еҒҘеә·йЈҹе“Ғзҡ„еҒҸеҘҪзҺҮд№ҹе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дә”гҖҒж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡдјҒдёҡз«һдәү

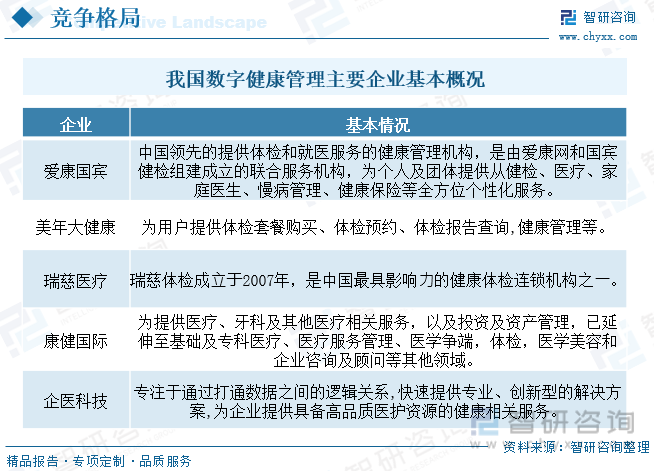

еҪ“еүҚпјҢеҒҘеә·з®ЎзҗҶжңҚеҠЎиЎҢдёҡз«һдәүејӮеёёжҝҖзғҲпјҢд»»дҪ•иғҪйҮҮйӣҶж•°жҚ®е’Ңдә§з”ҹж•°жҚ®е…ҘеҸЈзҡ„дјҒдёҡйғҪеҸҜиғҪеҲҮе…ҘеҲ°еҒҘеә·з®ЎзҗҶпјҢжҲҗдёәжҪңеңЁз«һдәүеҜ№жүӢгҖӮе…¶дёӯдёҺдәәдҪ“зӣёиҝһзҡ„жҷәиғҪи®ҫеӨҮйҮҮйӣҶеҲ°зҡ„ж•°жҚ®жҳҜж•°жҚ®жәҗеӨҙпјҢжҺҢжҸЎж•°жҚ®жәҗеӨҙеҗҺеҸҜд»ҘдёәиҮӘе·ұжүҖз”ЁпјҢд№ҹеҸҜд»Ҙдёәе…¶д»–е№іеҸ°еҜјжөҒпјҢиҝҷеӣә然жҳҜжңҖеҘҪзҡ„йҮҮйӣҶж•°жҚ®зҡ„ж–№ејҸпјҢдҪҶжҳҜйҮҮйӣҶж•°жҚ®еҜ№жҷәиғҪи®ҫеӨҮзҡ„з ”еҸ‘иҰҒжұӮе’Ңиө„йҮ‘иҰҒжұӮйғҪиҫғй«ҳпјҢж— еә”еҸҳиғҪеҠӣзҡ„дјҒдёҡеҫҲеҸҜиғҪдјҡеңЁжҠ•е…ҘеӨ§йҮҸиө„жәҗеҗҺеӣ дёәдә§е“ҒеҚҮзә§иҖҢйқўдёҙж·ҳжұ°пјҢеӣ жӯӨжҺҢжҸЎж•°жҚ®жәҗеӨҙжҳҜдёҖжҠҠеҸҢеҲғеү‘гҖӮзӣ®еүҚиЎҢдёҡж•ҙеҗҲеҠ йҖҹеҲ°жқҘпјҢдёҖдәӣеӨ§зҡ„е№іеҸ°еһӢе…¬еҸёе·Із»ҸеҲқжӯҘжҲҗеһӢпјҢеҰӮйҳҝйҮҢгҖҒи…ҫи®ҜгҖҒжҳҘйӣЁзӯүе…¬еҸёпјҢиҖҢдјҒдёҡй—ҙеҗҲзәөиҝһжЁӘжҲҗдёәж–°еёёжҖҒпјҢжҜ”еҰӮи…ҫи®ҜдёҺдёҒйҰҷеӣӯгҖҒд№қе®үдёҺжҳҘйӣЁзӯүгҖӮеҸҰеӨ–дёӯе°ҸдјҒдёҡеҪ“еүҚдё»иҰҒж·ұиҖ•еһӮзӣҙз»ҶеҲҶйўҶеҹҹпјҢз§ҜзҙҜз”ЁжҲ·дё”еўһејәзІҳжҖ§пјҢжңӘжқҘжҪңеҠӣд№ҹдёҚе®№е°Ҹ觑гҖӮ

е…ӯгҖҒж•°еӯ—еҒҘеә·з®ЎзҗҶдә§дёҡеҸ‘еұ•и¶ӢеҠҝ

ж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡдёҚд»…ж¶үеҸҠеҲ°еҢ»з–—гҖҒеҒҘеә·йўҶеҹҹпјҢиҝҳдёҺ科жҠҖгҖҒдә’иҒ”зҪ‘зӯүеӨҡдёӘйўҶеҹҹеҜҶеҲҮзӣёе…ігҖӮеӣ жӯӨпјҢи·Ёз•ҢиһҚеҗҲеҲӣж–°жҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮдёҖж–№йқўпјҢж•°еӯ—еҒҘеә·з®ЎзҗҶдјҒдёҡйҖҡиҝҮдёҺеҢ»з–—жңәжһ„гҖҒдҝқйҷ©е…¬еҸёзӯүеҗҲдҪңпјҢе…ұеҗҢжү“йҖ еҒҘеә·з®ЎзҗҶз”ҹжҖҒеңҲпјҢжҸҗдҫӣжӣҙе…Ёйқўзҡ„еҒҘеә·з®ЎзҗҶжңҚеҠЎпјӣеҸҰдёҖж–№йқўпјҢж•°еӯ—еҒҘеә·з®ЎзҗҶдјҒдёҡиҝҳз§ҜжһҒдёҺжҷәиғҪ硬件гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮзӯүйўҶеҹҹзҡ„дјҒдёҡеҗҲдҪңпјҢе…ұеҗҢжҺЁеҠЁеҒҘеә·з®ЎзҗҶжҠҖжңҜзҡ„еҲӣж–°е’ҢеҚҮзә§гҖӮ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·йңҖжұӮзҡ„дёҚж–ӯеҚҮзә§пјҢдј з»ҹзҡ„еҒҘеә·з®ЎзҗҶж–№ејҸе·Із»Ҹж— жі•ж»Ўи¶ідёӘжҖ§еҢ–йңҖжұӮгҖӮеӣ жӯӨпјҢж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡжӯЈз§ҜжһҒеҲ©з”ЁеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜжүӢж®өпјҢеҜ№дёӘдҪ“зҡ„з”ҹзҗҶгҖҒеҝғзҗҶгҖҒиЎҢдёәзӯүеӨҡз»ҙеәҰж•°жҚ®иҝӣиЎҢж·ұеәҰжҢ–жҺҳе’ҢеҲҶжһҗпјҢд»ҘеҲ¶е®ҡдёӘжҖ§еҢ–зҡ„еҒҘеә·з®ЎзҗҶж–№жЎҲгҖӮиҝҷдёҚд»…иғҪеӨҹжӣҙеҮҶзЎ®ең°иҜ„дј°дёӘдҪ“зҡ„еҒҘеә·зҠ¶еҶөпјҢиҝҳиғҪдёәйў„йҳІе’ҢжІ»з–—з–ҫз—…жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮжңӘжқҘпјҢдёӘжҖ§еҢ–еҒҘеә·з®ЎзҗҶе°ҶжҲҗдёәж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«2019-2023е№ҙж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡеҗ„еҢәеҹҹеёӮеңәжҰӮеҶөпјҢж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡдё»иҰҒдјҳеҠҝдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж•°еӯ—еҒҘеә·з®ЎзҗҶиЎҢдёҡеҸ‘еұ•з®ҖжһҗпјҡдёӘжҖ§еҢ–е®ҡеҲ¶е’Ңи·Ёз•ҢиһҚеҗҲжҲҗдёәж–°е…ҙи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)