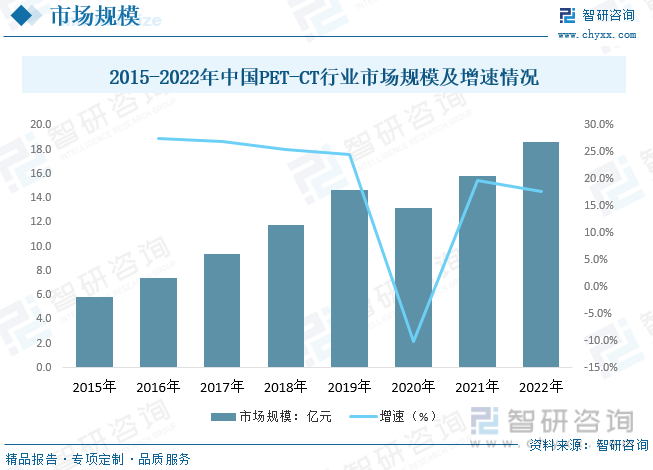

еҶ…е®№жҰӮеҶөпјҡзӣ®еүҚпјҢжҲ‘еӣҪPET/CTиЎҢдёҡд»ҚеӨ„дәҺеҸ‘еұ•ж—©жңҹпјҢиЎҢдёҡ规模ж•ҙдҪ“иҫғе°ҸгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҸҠзӣёе…іжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯеҸ‘еұ•пјҢеҗҢж—¶2018е№ҙд№ӢеҗҺPET/CTи®ҫеӨҮиў«дҝ®ж”№дёәд№ҷзұ»и®ҫеӨҮд№ӢеҗҺпјҢиЎҢдёҡеңЁеҢ»з–—жңәжһ„зҡ„жҺЁе№ҝжҷ®еҸҠе°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢжҺЁеҠЁиЎҢдёҡ规模зҡ„еҝ«йҖҹеўһй•ҝгҖӮжҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪPET-CTиЎҢдёҡеёӮеңә规模зәҰдёә18.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.7%гҖӮ

е…ій”®иҜҚпјҡPET-CTгҖҒPET-MRгҖҒеҲҶеӯҗеҪұеғҸи®ҫеӨҮгҖҒCTи®ҫеӨҮгҖҒеҢ»еӯҰеҪұеғҸи®ҫеӨҮ

дёҖгҖҒPETCTз»јиҝ°

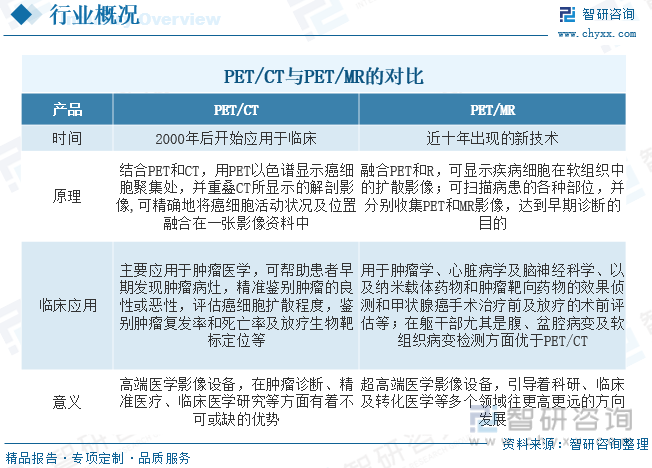

еҲҶеӯҗеҪұеғҸзі»з»ҹпјҲеҢ…жӢ¬PET/CTеҸҠPET/MRпјүйҖҡиҝҮжҳҫзӨәз»„з»Үж°ҙе№ігҖҒз»Ҷиғһе’Ңдәҡз»Ҷиғһж°ҙе№ізҡ„зү№е®ҡеҲҶеӯҗпјҢеҸҚжҳ жҙ»дҪ“зҠ¶жҖҒдёӢеҲҶеӯҗж°ҙе№іеҸҳеҢ–пјҢеҜ№з”ҹзү©еӯҰиЎҢдёәеңЁеҪұеғҸж–№йқўиҝӣиЎҢе®ҡжҖ§е’Ңе®ҡйҮҸз ”з©¶гҖӮеҲҶеӯҗжҲҗеғҸжҠҖжңҜиғҪеӨҹжҺўжҹҘз–ҫз—…иҝҮзЁӢдёӯз»Ҷиғһе’ҢеҲҶеӯҗж°ҙе№ізҡ„ејӮеёёпјҢжҺўзҙўз–ҫз—…пјҲеҰӮзҷҢз—ҮгҖҒеё•йҮ‘жЈ®з»јеҗҲеҫҒпјүзҡ„еҸ‘з”ҹгҖҒеҸ‘еұ•е’ҢиҪ¬еҪ’пјҢиҜ„д»·иҚҜзү©е’ҢжІ»з–—зҡ„ж•ҲжһңгҖӮе…·жңүзҒөж•ҸеәҰй«ҳгҖҒзү№ејӮжҖ§ејәгҖҒе®ҡйҮҸжҖ§еҘҪзҡ„зү№зӮ№пјҢйҖӮеҗҲж—©жңҹеҸ‘зҺ°з—…зҒ¶гҖӮ

PET/CTе…Ёз§°дёәжӯЈз”өеӯҗеҸ‘е°„ж–ӯеұӮжҳҫеғҸ/Xзәҝи®Ўз®—жңәдҪ“еұӮжҲҗеғҸд»ӘпјҢжҳҜдёҖз§Қе°ҶPETе’ҢCTдёӨз§Қе…Ҳиҝӣзҡ„еҪұеғҸжҠҖжңҜжңүжңәең°з»“еҗҲеңЁдёҖиө·зҡ„ж–°еһӢзҡ„еҪұеғҸи®ҫеӨҮгҖӮе®ғжҳҜе°Ҷеҫ®йҮҸзҡ„жӯЈз”өеӯҗж ёзҙ зӨәиёӘеүӮжіЁе°„еҲ°дәәдҪ“еҶ…пјҢ然еҗҺйҮҮз”ЁPETжҺўжөӢиҝҷдәӣжӯЈз”өеӯҗж ёзҙ дәәдҪ“еҗ„и„ҸеҷЁзҡ„еҲҶеёғжғ…еҶөпјҢйҖҡиҝҮи®Ўз®—жңәж–ӯеұӮжҳҫеғҸзҡ„ж–№жі•жҳҫзӨәдәәдҪ“зҡ„дё»иҰҒеҷЁе®ҳзҡ„з”ҹзҗҶд»Ји°ўеҠҹиғҪпјҢеҗҢж—¶еә”з”ЁCTжҠҖжңҜдёәиҝҷдәӣж ёзҙ еҲҶеёғжғ…еҶөиҝӣиЎҢзІҫзЎ®е®ҡдҪҚпјҢдҪҝиҝҷеҸ°жңәеҷЁеҗҢж—¶е…·жңүPETе’ҢCTзҡ„дјҳзӮ№пјҢеҸ‘жҢҘеҮәеҗ„иҮӘзҡ„жңҖеӨ§дјҳеҠҝгҖӮ

дәҢгҖҒPETCTиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

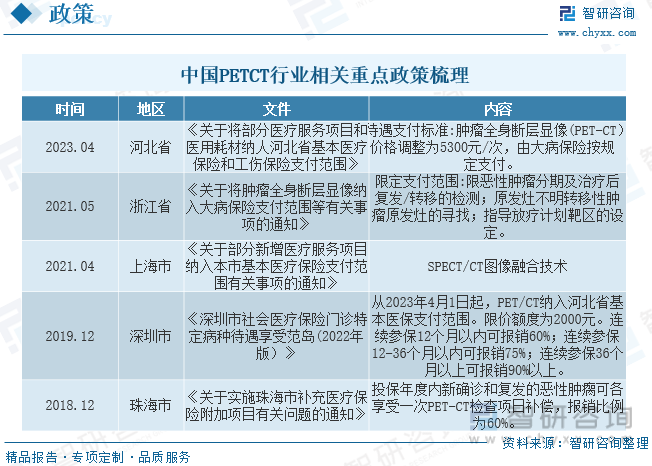

2023е№ҙ10жңҲпјҢеӣҪ家еҢ»дҝқеұҖеҜ№еҚҒеӣӣеұҠе…ЁеӣҪдәәеӨ§дёҖж¬Ўдјҡ议第3342еҸ·е»әи®®вҖңе…ідәҺйҷҚдҪҺPET-CTжЈҖжҹҘиҙ№з”Ёе№¶е°ҶPET-CTжЈҖжҹҘиҙ№з”Ёзәіе…ҘеӣҪ家еҢ»дҝқжҠҘй”Җзӣ®еҪ•вҖқеҒҡеҮәзӯ”еӨҚпјҢжҲ‘еӣҪеҢ»дҝқзӯ№иө„ж•ҙдҪ“ж°ҙе№ідёҚй«ҳпјҢ2022е№ҙеҹҺд№Ўеұ…ж°‘еҢ»дҝқдәәеқҮзӯ№иө„ж°ҙе№ід»…960е…ғпјҢдҝқйҡңиғҪеҠӣжңүйҷҗгҖӮPET-CTзӯүеҢ»з–—йЎ№зӣ®жЈҖжҹҘиҙ№з”Ёжҷ®йҒҚиҫғй«ҳпјҢдёҚеұһдәҺеҹәжң¬еҢ»з–—дҝқйҷ©ж”Ҝд»ҳиҢғеӣҙпјҢе°Ҷе…¶зәіе…ҘеӣҪ家еҢ»дҝқпјҢзү№еҲ«жҳҜзәіе…Ҙз”Ізұ»жҠҘй”Җзӣ®еҪ•е°ҡйңҖе……еҲҶи®әиҜҒгҖӮ2023е№ҙ10жңҲпјҢзҫҺеӣҪCMSе®Јеёғе°Ҷеә”з”ЁдәҺADж—©жңҹиҜҠж–ӯзҡ„PET/CTзәіе…ҘеҢ»дҝқгҖӮзӣ®еүҚе…ЁеӣҪйғЁеҲҶзңҒд»Ҫе·Іе°ҶPET-CTзәіе…ҘеҢ»дҝқиҢғеӣҙпјҢеҰӮжөҷжұҹзңҒе°ҶиӮҝзҳӨе…Ёиә«ж–ӯеұӮжҳҫеғҸпјҲPET-CTпјүд»·ж ји°ғж•ҙдёә5300е…ғ/次并зәіе…Ҙж”Ҝд»ҳиҢғеӣҙгҖӮйҡҸзқҖеӣҪеҶ…дәәеҸЈиҖҒйҫ„еҢ–иҝӣзЁӢжҢҒз»ӯеҠ ж·ұгҖҒдёӯеӣҪPET-CTй…ҚзҪ®йҮҸеўһеҠ гҖҒPET-CTжЈҖжөӢеёӮеңәз«һдәүеҠ еү§пјҢPET-CTжЈҖжөӢеҸҜиғҪиҝӣдёҖжӯҘйҷҚд»·пјҢжңӘжқҘPET/CTе…Ёйқўзәіе…ҘеӣҪ家д№ҷзұ»еҢ»дҝқд№ҹжңүеҸҜиғҪгҖӮ

дёүгҖҒPETCTдә§дёҡй“ҫ

PET-CTдә§дёҡй“ҫеҢ…жӢ¬дёҠжёёзҡ„еҺҹжқҗж–ҷе’Ңи®ҫеӨҮеҲ¶йҖ пјҢдёӯжёёзҡ„еҪұеғҸи®ҫеӨҮз”ҹдә§е’ҢжңҚеҠЎпјҢд»ҘеҸҠдёӢжёёзҡ„еҢ»з–—жңәжһ„еә”з”ЁгҖӮдёҠжёёеҺҹжқҗж–ҷеҢ…жӢ¬з”ЁдәҺPETе’ҢCTи®ҫеӨҮзҡ„еҗ„з§Қйӣ¶йғЁд»¶гҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒж”ҫе°„жәҗзӯүпјҢи®ҫеӨҮеҲ¶йҖ еҰӮжҺўжөӢеҷЁгҖҒж•°жҚ®еӨ„зҗҶеҚ•е…ғзӯүгҖӮдёӯжёёжҳҜPET-CTдә§дёҡй“ҫзҡ„ж ёеҝғзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҪұеғҸи®ҫеӨҮзҡ„з”ҹдә§гҖҒй”Җе”®е’ҢжңҚеҠЎгҖӮдёӢжёёжҳҜPET-CTдә§дёҡй“ҫзҡ„еә”з”ЁзҺҜиҠӮпјҢдё»иҰҒж¶үеҸҠеҢ»з–—жңәжһ„е’ҢжӮЈиҖ…гҖӮ

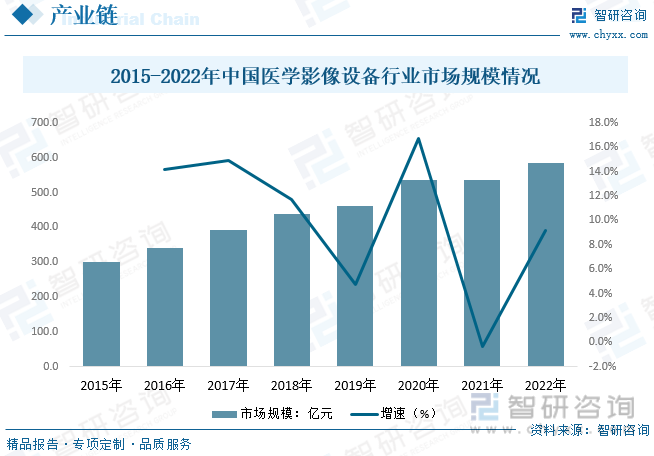

д»ҺеҢ»еӯҰеҪұеғҸи®ҫеӨҮиЎҢдёҡж•ҙдҪ“жқҘзңӢпјҢдёҺе…ЁзҗғзӣёжҜ”пјҢжҲ‘еӣҪеҢ»еӯҰеҪұеғҸи®ҫеӨҮиЎҢдёҡдёҖзӣҙе‘ҲзҺ°иЎҢдёҡйӣҶдёӯеәҰдҪҺгҖҒдјҒдёҡ规模еҒҸе°ҸгҖҒдёӯй«ҳз«ҜеёӮеңәеӣҪдә§дә§е“ҒеҚ жңүзҺҮдҪҺзҡ„еұҖйқўгҖӮиҝ‘е№ҙжқҘпјҢдјҙйҡҸеӣҪдә§еҢ»з–—и®ҫеӨҮж•ҙдҪ“з ”еҸ‘ж°ҙе№ізҡ„иҝӣжӯҘпјҢдә§е“Ғж ёеҝғжҠҖжңҜиў«йҖҗжӯҘж”»е…ӢгҖҒдә§е“Ғе“ҒиҙЁдёҺеҸЈзў‘еҙӣиө·пјҢйғЁеҲҶеӣҪдә§дјҒдёҡе·ІйҖҡиҝҮжҠҖжңҜеҲӣж–°е®һзҺ°ејҜйҒ“и¶…иҪҰпјҢиҝӣеҸЈеһ„ж–ӯзҡ„ж јеұҖжӯЈеңЁеҸ‘з”ҹеҸҳеҢ–пјҢеӣҪдә§еҢ»еӯҰеҪұеғҸи®ҫеӨҮиЎҢдёҡжӯЈйҖҗжӯҘе®һзҺ°дёҺеӣҪйҷ…е“ҒзүҢжҜ”иӮ©е№¶и·‘зҡ„зӣ®ж ҮгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеҢ»еӯҰеҪұеғҸи®ҫеӨҮиЎҢдёҡеёӮеңә规模зәҰдёә584.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.2%гҖӮ

еӣӣгҖҒPETCTиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

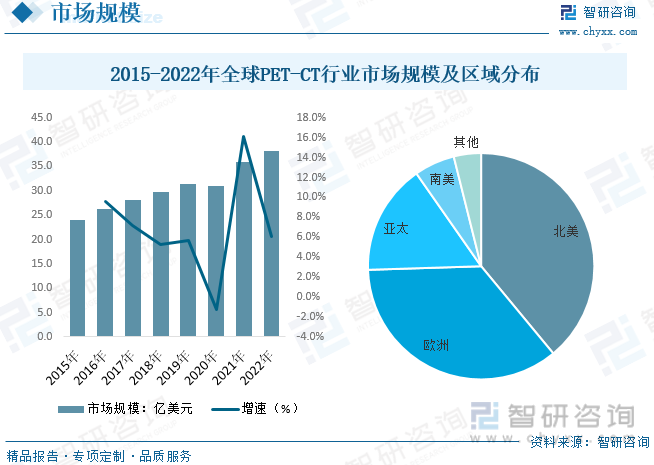

иҝ‘е№ҙжқҘпјҢе…ЁзҗғPET/CTи®ҫеӨҮиЎҢдёҡеёӮеңә规模еӨ„дәҺзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјҢ2020е№ҙзҡ„ж–°еҶ з–«жғ…еҜ№е…Ёзҗғз»ҸжөҺйҖ жҲҗдәҶиҫғеӨ§еҶІеҮ»пјҢеҢ…жӢ¬PET/CTеңЁеҶ…зҡ„й«ҳз«ҜеҢ»з–—и®ҫеӨҮеёӮеңәеҸ—еҲ°дәҶиҫғеӨ§еҪұе“ҚпјҢиЎҢдёҡеўһйҖҹз•Ҙеҫ®ж”ҫзј“гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙе…ЁзҗғPET-CTиЎҢдёҡеёӮеңә规模зәҰдёә38.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.1%гҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢеҢ—зҫҺгҖҒ欧жҙІе’ҢдәҡеӨӘең°еҢәжҳҜе…ЁзҗғPET/CTжңҖдё»иҰҒзҡ„еёӮеңәпјҢеёӮеңә规模еҚ жҜ”еҗҲи®Ўиҫҫ90%д»ҘдёҠпјҢе…¶дёӯеҢ—зҫҺең°еҢәеҚ жҜ”жңҖй«ҳпјҢдёә39%пјӣе…¶ж¬Ўдёә欧жҙІе’ҢдәҡеӨӘең°еҢәпјҢеҚ жҜ”еҲҶеҲ«дёә35.5%е’Ң15.8%гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪPET/CTиЎҢдёҡд»ҚеӨ„дәҺеҸ‘еұ•ж—©жңҹпјҢиЎҢдёҡ规模ж•ҙдҪ“иҫғе°ҸгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҸҠзӣёе…іжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯеҸ‘еұ•пјҢеҗҢж—¶2018е№ҙд№ӢеҗҺPET/CTи®ҫеӨҮиў«дҝ®ж”№дёәд№ҷзұ»и®ҫеӨҮд№ӢеҗҺпјҢиЎҢдёҡеңЁеҢ»з–—жңәжһ„зҡ„жҺЁе№ҝжҷ®еҸҠе°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢжҺЁеҠЁиЎҢдёҡ规模зҡ„еҝ«йҖҹеўһй•ҝгҖӮжҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪPET-CTиЎҢдёҡеёӮеңә规模зәҰдёә18.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.7%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪPETCTиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒPETCTиЎҢдёҡз«һдәүж јеұҖ

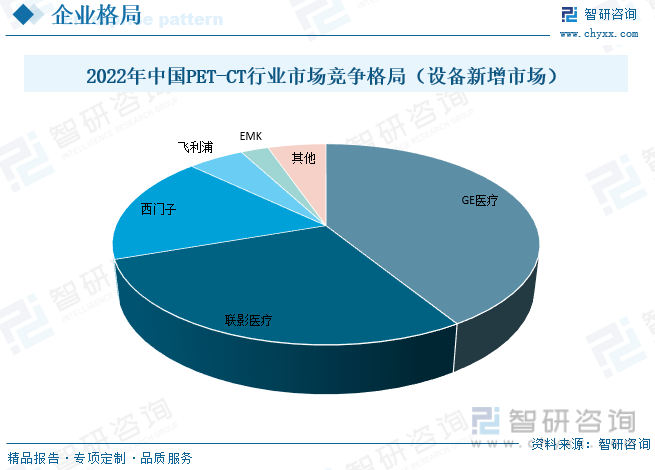

з”ұдәҺPET-CTиЎҢдёҡеұһдәҺеӨҡеӯҰ科дәӨеҸүгҖҒзҹҘиҜҶеҜҶйӣҶзҡ„дә§дёҡпјҢе…·жңүз ”еҸ‘й—Ёж§ӣй«ҳпјҢз ”еҸ‘жҠ•е…ҘеӨ§пјҢз ”еҸ‘е‘Ёжңҹй•ҝзӯүзү№зӮ№пјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’жһҒй«ҳпјҢдҪҝеҫ—жҲ‘еӣҪPET/CTи®ҫеӨҮиЎҢдёҡеҸӮдёҺиҖ…иҫғе°‘пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢеёӮеңәд»Ҫйўқдё»иҰҒиў«йғЁеҲҶеӨҙйғЁдјҒдёҡжүҖеҚ жҚ®гҖӮжҚ®зӣёе…іж•°жҚ®жҳҫзӨәпјҢGSPдёү家2022е№ҙж–°еўһеёӮеңәеҚ жҜ”и¶…иҝҮеӣҪеҶ…63%пјҢеӣҪеҶ…е“ҒзүҢеҚ жҜ”иҫғй«ҳдёәиҒ”еҪұеҢ»з–—пјҲеҚ жҜ”28.84%пјүпјҢе…¶дҪҷеӣҪдә§е“ҒзүҢз«һдәүеҠӣиҫғејұгҖӮ

е…ӯгҖҒPETCTиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҪ“дёӢпјҢжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–й—®йўҳж—ҘзӣҠдёҘйҮҚпјҢиҖҒе№ҙдәәеҸЈзҡ„жҜ”дҫӢдёҚж–ӯдёҠеҚҮпјҢиҖҢз”ұдәҺиә«дҪ“жңәиғҪйҖҖеҢ–зӯүеҺҹеӣ пјҢдҪҝеҫ—иҖҒе№ҙдәәжӮЈз—…еҮ зҺҮеӨ§е№…еўһй•ҝпјҢдҪҝеҫ—еҢ»з–—жңҚеҠЎзҡ„йңҖжұӮжҳҫи‘—дёҠеҚҮпјҢдёҺжӯӨеҗҢж—¶пјҢз”ұдәҺз”ҹжҙ»еҸҠе·ҘдҪңд№ жғҜзҡ„иҪ¬еҸҳпјҢдҪҝеҫ—з–ҫз—…и°ұзҡ„еҸҳеҢ–е°Өе…¶жҳҜж…ўжҖ§з—…зҡ„жӮЈз—…еҮ зҺҮеӨ§е№…еўһеҠ пјҢеҜјиҮҙзӣёе…іиҜҠж–ӯе’ҢжІ»з–—и®ҫеӨҮзҡ„йңҖжұӮзҢӣеўһгҖӮз”ұжӯӨеҸҜи§ҒпјҢеңЁйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝеҸҠеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪPET/CTи®ҫеӨҮиЎҢдёҡеёӮеңә规模е°Ҷз»ҙжҢҒеўһй•ҝзҡ„жҖҒеҠҝгҖӮ

2гҖҒеңЁжңүеҲ©ж”ҝзӯ–й©ұеҠЁдёӢпјҢеӣҪеҶ…дјҒдёҡйҖҗжёҗзӘҒз ҙжҠҖжңҜеЈҒеһ’пјҢдёҚж–ӯжҸҗеҚҮе…¶еңЁеҢ»еӯҰеҪұеғҸи®ҫеӨҮйўҶеҹҹзҡ„еҲӣж–°иғҪеҠӣе’ҢжҠҖжңҜж°ҙе№іпјҢдә§е“Ғз»“жһ„д»ҺдёӯдҪҺз«Ҝеҗ‘й«ҳз«Ҝз”ҡиҮіи¶…й«ҳз«ҜеҚҮзә§гҖӮеңЁжҠҖжңҜеҚҮзә§зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪеҢ»еӯҰеҪұеғҸи®ҫеӨҮиө°еҗ‘жө·еӨ–еёӮеңәжҲҗдёәеҝ…然гҖӮиҮӘжҲ‘еӣҪжҸҗеҮәвҖңдёҖеёҰдёҖи·ҜвҖқж”ҝзӯ–д»ҘжқҘпјҢеӣҪеҶ…еҢ»еӯҰеҪұеғҸи®ҫеӨҮеҲ¶йҖ е•ҶеҮӯеҖҹе…¶й«ҳжҖ§д»·жҜ”дә§е“ҒеңЁвҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝеӣҪ家е®һзҺ°й”Җе”®пјӣеңЁжө·еӨ–жҲҗзҶҹеёӮеңәпјҢдёӯеӣҪеҲ¶йҖ зҡ„й«ҳз«ҜеҢ»еӯҰеҪұеғҸи®ҫеӨҮдәҰе·Іиҝӣе…Ҙж—Ҙжң¬гҖҒзҫҺеӣҪзӯүеҸ‘иҫҫеҢ»з–—еёӮеңәпјҢеҮӯеҖҹе…¶жҠҖжңҜдјҳеҠҝе’ҢжҲҗжң¬дјҳеҠҝйҖҗжӯҘжҸҗеҚҮжө·еӨ–еёӮеңәд»ҪйўқгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪPETCTиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪPETCTиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪPETCTиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪPETCTиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪPETCTиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢ2024-2030е№ҙдёӯеӣҪPETCTиЎҢдёҡжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪPETCTиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеёӮеңәз©әй—ҙе№ҝйҳ”пјҢжң¬еңҹдјҳеҠҝдјҒдёҡиҝӣеҶӣжө·еӨ–еёӮеңә[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)