еҶ…е®№жҰӮеҶөпјҡж ЎиҪҰжҳҜеӯҰз”ҹйҖҡеӢӨзҡ„дё“з”ЁиҪҰиҫҶпјҢдёҺе…¬дәӨдёҖж ·е…·еӨҮдёҖе®ҡзҡ„йҒ“и·Ҝдјҳе…ҲжқғпјҢеҸ—еҲ°еӯҰж Ўе’Ң家й•ҝзҡ„ж¬ўиҝҺгҖӮ2022е№ҙпјҢжҳҜдёӯеӣҪж ЎиҪҰеҸ‘еұ•зҡ„第еҚҒе№ҙгҖӮдёӯеӣҪдё“з”Ёж ЎиҪҰд»Һ2012е№ҙзҡ„йӣ¶иө·жӯҘпјҢеҸ‘еұ•еҲ°зӣ®еүҚеёӮеңәдҝқжңүйҮҸ18.4дёҮиҫҶпјҢиҰҶзӣ–еӯҰз”ҹеҚ жҜ”7.1%гҖӮдёӯеӣҪдё“з”Ёж ЎиҪҰеҚҒе№ҙзҙҜи®ЎиҝҗйҖҒ1.04дәҝеӯҰз«ҘпјҢиҰҶзӣ–е…ЁеӣҪ31дёӘзңҒеёӮиҮӘжІ»еҢәгҖӮ

е…ій”®иҜҚпјҡеёӮеңә规模гҖҒеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

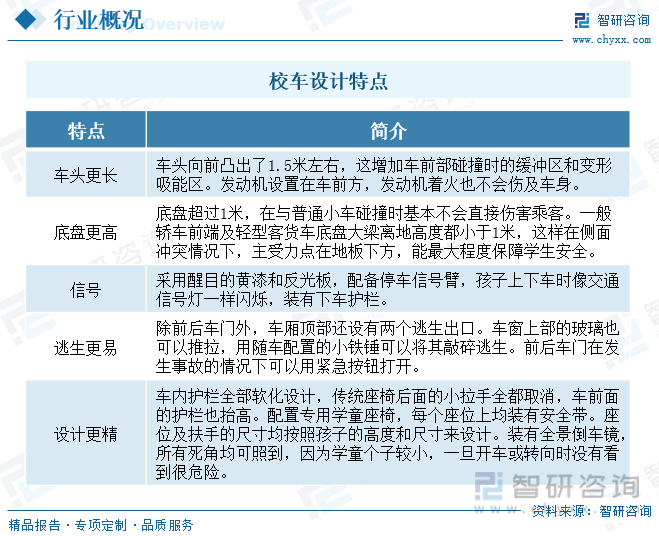

ж ЎиҪҰпјҢжҳҜжҢҮдҫқз…§гҖҠж ЎиҪҰе®үе…Ёз®ЎзҗҶжқЎдҫӢгҖӢеҸ–еҫ—дҪҝз”Ёи®ёеҸҜпјҢз”ЁдәҺжҺҘйҖҒжҺҘеҸ—д№үеҠЎж•ҷиӮІзҡ„еӯҰз”ҹдёҠдёӢеӯҰзҡ„7еә§д»ҘдёҠзҡ„иҪҪе®ўжұҪиҪҰгҖӮжҺҘйҖҒе°ҸеӯҰз”ҹзҡ„ж ЎиҪҰеә”еҪ“жҳҜжҢүз…§дё“з”Ёж ЎиҪҰеӣҪ家ж ҮеҮҶи®ҫи®Ўе’ҢеҲ¶йҖ зҡ„е°ҸеӯҰз”ҹдё“з”Ёж ЎиҪҰгҖӮ

иҝ‘е№ҙжқҘпјҢдёәдәҶеҠ ејәж ЎиҪҰе®үе…Ёз®ЎзҗҶпјҢдҝқйҡңд№ҳеқҗж ЎиҪҰеӯҰз”ҹзҡ„дәәиә«е®үе…ЁпјҢеҗ„еӣҪж”ҝеәңйғҪеҮәеҸ°дәҶзӣёе…ізҡ„ж”ҝзӯ–е’Ң法规гҖӮйҰ–е…ҲпјҢжҲ‘еӣҪеҲ¶е®ҡдәҶгҖҠж ЎиҪҰе®үе…Ёз®ЎзҗҶжқЎдҫӢгҖӢпјҢиҜҘжқЎдҫӢжҳҺзЎ®дәҶж ЎиҪҰзҡ„е®ҡд№үгҖҒдҪҝз”Ёи®ёеҸҜжқЎд»¶гҖҒй©ҫ驶дәәиө„ж јгҖҒиЎҢ驶и·Ҝзәҝе’Ңж—¶й—ҙзӯүж–№йқўзҡ„иҰҒжұӮгҖӮжқЎдҫӢиҝҳ规е®ҡдәҶж ЎиҪҰеә”еҪ“з¬ҰеҗҲеӣҪ家зӣёе…іж ҮеҮҶпјҢзЎ®дҝқиҪҰиҫҶз»“жһ„е®үе…ЁгҖҒжҖ§иғҪзЁіе®ҡпјҢ并且еҝ…йЎ»з»ҸиҝҮдё“дёҡеҹ№и®ӯзҡ„й©ҫ驶е‘ҳжүҚиғҪй©ҫ驶гҖӮе…¶ж¬ЎпјҢдёәдәҶ规иҢғж ЎиҪҰеёӮеңәпјҢжҲ‘еӣҪиҝҳеҸ‘еёғдәҶдё“з”Ёж ЎиҪҰеӣҪ家ж ҮеҮҶгҖҠдё“з”Ёж ЎиҪҰе®үе…ЁжҠҖжңҜжқЎд»¶гҖӢгҖӮиҝҷдёҖж ҮеҮҶеҜ№ж ЎиҪҰзҡ„и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе®үе…ЁжҖ§иғҪзӯүж–№йқўйғҪжҸҗеҮәдәҶжҳҺзЎ®иҰҒжұӮпјҢд»ҘзЎ®дҝқж ЎиҪҰзҡ„е®үе…ЁжҖ§е’ҢиҲ’йҖӮжҖ§гҖӮжӯӨеӨ–пјҢеҗ„ең°ж”ҝеәңд№ҹз»“еҗҲе®һйҷ…жғ…еҶөпјҢеҲ¶е®ҡдәҶдёҖзі»еҲ—е…·дҪ“зҡ„ж ЎиҪҰе®үе…Ёз®ЎзҗҶеҲ¶еәҰе’ҢжҺӘж–ҪгҖӮдҫӢеҰӮпјҢдёҖдәӣең°ж–№е®һиЎҢдәҶвҖңж”ҝеәңдё»еҜјгҖҒйғЁй—ЁиҒ”еҠЁгҖҒеёӮеңәиҝҗдҪңвҖқзҡ„ж ЎиҪҰиҝҗиҗҘжЁЎејҸпјҢз”ұж”ҝеәңеҮәиө„иҙӯд№°жҲ–з§ҹиөҒж ЎиҪҰпјҢ并委жүҳдё“дёҡзҡ„ж ЎиҪҰжңҚеҠЎе…¬еҸёжҸҗдҫӣиҝҗиҗҘжңҚеҠЎгҖӮиҝҷз§ҚжЁЎејҸжңүж•Ҳең°и§ЈеҶідәҶж ЎиҪҰж•°йҮҸдёҚи¶ігҖҒиҝҗиҗҘдёҚ规иҢғзӯүй—®йўҳгҖӮ

иҝ‘е№ҙж ЎиҪҰиЎҢдёҡзӣёе…іж”ҝзӯ–

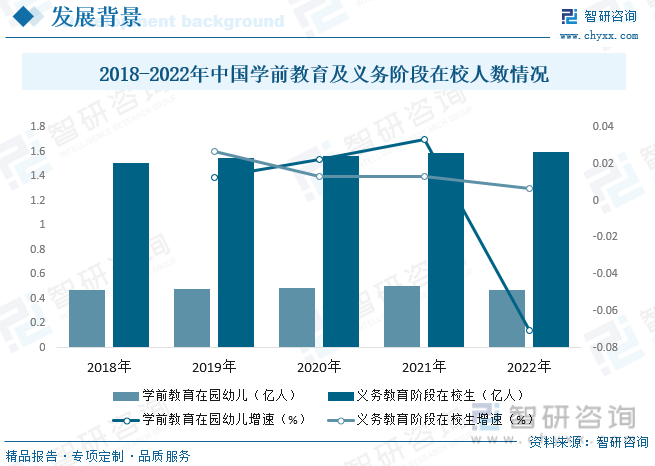

2022е№ҙе…ЁеӣҪе…ұжңүе№је„ҝеӣӯ28.92дёҮжүҖпјҢжҜ”дёҠе№ҙеҮҸе°‘5610жүҖпјҢдёӢйҷҚ1.90%гҖӮе…¶дёӯпјҢжҷ®жғ жҖ§е№је„ҝеӣӯ24.57дёҮжүҖпјҢжҜ”дёҠе№ҙеўһеҠ 1033жүҖпјҢеўһй•ҝ0.42%пјҢеҚ е…ЁеӣҪе№је„ҝеӣӯзҡ„жҜ”дҫӢ84.96%гҖӮеӯҰеүҚж•ҷиӮІеңЁеӣӯе№је„ҝ4627.55дёҮдәәпјҢжҜ”дёҠе№ҙеҮҸе°‘177.66дёҮдәәпјҢдёӢйҷҚ3.70%гҖӮе…¶дёӯпјҢжҷ®жғ жҖ§е№је„ҝеӣӯеңЁеӣӯе№је„ҝ4144.05дёҮдәәпјҢжҜ”дёҠе№ҙеҮҸе°‘74.16дёҮдәәпјҢдёӢйҷҚ1.76%пјҢеҚ е…ЁеӣҪеңЁеӣӯе№је„ҝзҡ„жҜ”дҫӢ89.55%пјҢжҜ”дёҠе№ҙжҸҗй«ҳ1.77дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙе…ЁеӣҪе…ұжңүд№үеҠЎж•ҷиӮІйҳ¶ж®өеӯҰж Ў20.16дёҮжүҖгҖӮд№үеҠЎж•ҷиӮІйҳ¶ж®ө]жӢӣз”ҹ3432.77дёҮдәәпјҢеңЁж Ўз”ҹ1.59дәҝдәәпјҢдё“д»»ж•ҷеёҲ1065.46дёҮдәәпјҢд№қе№ҙд№үеҠЎж•ҷиӮІе·©еӣәзҺҮ95.5%гҖӮ

ж ЎиҪҰдёҠжёёзҺҜиҠӮеҢ…жӢ¬еҺҹжқҗж–ҷдҫӣеә”пјҲй’ўй“ҒгҖҒж©Ўиғ¶гҖҒзҺ»з’ғзӯүеҹәзЎҖеҺҹжқҗж–ҷпјүе’Ңж ёеҝғйӣ¶йғЁд»¶еҲ¶йҖ пјҲеҸ‘еҠЁжңәгҖҒй©ұеҠЁзі»з»ҹгҖҒиҪ¬еҗ‘зі»з»ҹгҖҒиЎҢ驶系з»ҹзӯүе…ій”®йӣ¶йғЁд»¶зҡ„з”ҹдә§пјүдёӯжёёзҺҜиҠӮдёәж ЎиҪҰж•ҙиҪҰеҲ¶йҖ пјҢеңЁиҝҷдёҖзҺҜиҠӮпјҢдёҠжёёзҡ„еҺҹжқҗж–ҷе’Ңйӣ¶йғЁд»¶иў«з»„иЈ…жҲҗе®Ңж•ҙзҡ„ж ЎиҪҰгҖӮеҲ¶йҖ е•ҶйңҖиҰҒзЎ®дҝқиҪҰиҫҶз¬ҰеҗҲзӣёе…ізҡ„е®үе…Ёж ҮеҮҶе’Ң规е®ҡпјҢд»Ҙж»Ўи¶іеӯҰж ЎгҖҒ家й•ҝе’Ңж”ҝеәңеҜ№ж ЎиҪҰжҖ§иғҪзҡ„йңҖжұӮгҖӮдёӢжёёзҺҜиҠӮдёәй”Җе”®дёҺеёӮеңәжҺЁе№ҝпјҢж ЎиҪҰеҲ¶йҖ е•ҶжҲ–й”Җе”®е•Ҷе°Ҷж ЎиҪҰй”Җе”®з»ҷеӯҰж ЎгҖҒж”ҝеәңжҲ–е…¶д»–зӣёе…іжңәжһ„пјҢ并йҖҡиҝҮеёӮеңәжҺЁе№ҝжҙ»еҠЁжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢеёӮеңәд»ҪйўқгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж ЎиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

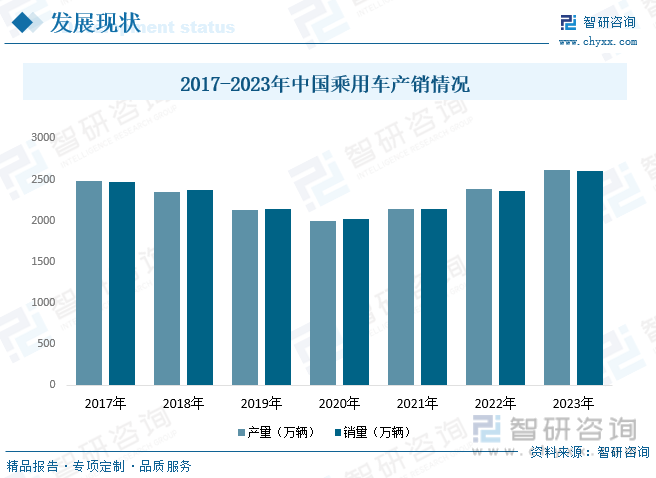

дёӯеӣҪжҳҜеҗҚеүҜе…¶е®һзҡ„жұҪиҪҰз”ҹдә§еӨ§еӣҪе’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸеӨҡе№ҙиқүиҒ”е…Ёзҗғ第дёҖпјҢе…¶дёӯзҰ»дёҚејҖд№ҳз”ЁиҪҰзҡ„иҙЎзҢ®пјҢдёӯеӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸеҚ жҚ®дёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸзҡ„з»қеӨ§йғЁеҲҶгҖӮ2017-2023е№ҙпјҢдёӯеӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸйҮҸе‘Ҳе…ҲйҷҚеҗҺеҚҮи¶ӢеҠҝгҖӮеңЁж–°иғҪжәҗжұҪиҪҰдә§дёҡ蓬еӢғеҸ‘еұ•гҖҒжұҪиҪҰж¶Ҳиҙ№еҲәжҝҖж”ҝзӯ–дёҚж–ӯеҮәеҸ°зҡ„иғҢжҷҜдёӢпјҢ2021е№ҙпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸејҖе§ӢеӣһеҚҮпјҢеҲ°дәҶ2023е№ҙпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸеҲҶеҲ«иҫҫ2612.4дёҮиҫҶе’Ң2606.3дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ9.6%е’Ң10.6%гҖӮ

2017-2023е№ҙдёӯеӣҪд№ҳз”ЁиҪҰдә§й”Җжғ…еҶө

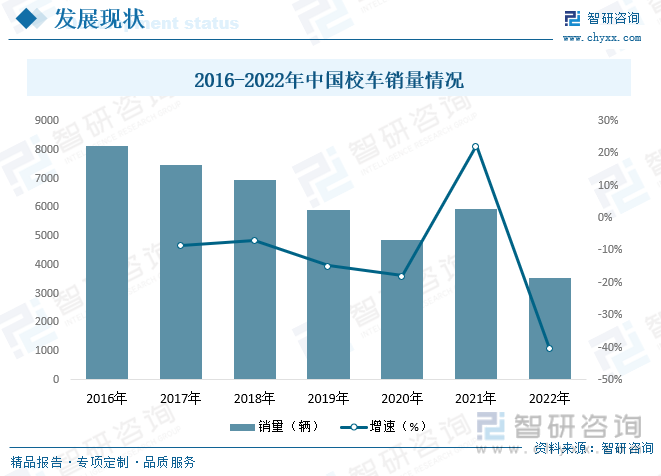

ж ЎиҪҰжҳҜеӯҰз”ҹйҖҡеӢӨзҡ„дё“з”ЁиҪҰиҫҶпјҢдёҺе…¬дәӨдёҖж ·е…·еӨҮдёҖе®ҡзҡ„йҒ“и·Ҝдјҳе…ҲжқғпјҢеҸ—еҲ°еӯҰж Ўе’Ң家й•ҝзҡ„ж¬ўиҝҺгҖӮ2022е№ҙпјҢжҳҜдёӯеӣҪж ЎиҪҰеҸ‘еұ•зҡ„第еҚҒе№ҙгҖӮдёӯеӣҪдё“з”Ёж ЎиҪҰд»Һ2012е№ҙзҡ„йӣ¶иө·жӯҘпјҢеҸ‘еұ•еҲ°зӣ®еүҚеёӮеңәдҝқжңүйҮҸ18.4дёҮиҫҶпјҢиҰҶзӣ–еӯҰз”ҹеҚ жҜ”7.1%гҖӮдёӯеӣҪдё“з”Ёж ЎиҪҰеҚҒе№ҙзҙҜи®ЎиҝҗйҖҒ1.04дәҝеӯҰз«ҘпјҢиҰҶзӣ–е…ЁеӣҪ31дёӘзңҒеёӮиҮӘжІ»еҢәгҖӮ2022е№ҙпјҢеҸ—вҖңе…¬еҸӮж°‘вҖқж•ҷиӮІж”ҝзӯ–ж”№йқ©зӯүеҪұе“ҚпјҢиЎҢдёҡйңҖжұӮдёӢж»‘пјҢеҠ д№Ӣ2011-2013е№ҙж ЎиҪҰеёӮеңәеҝ«йҖҹзҲҶеҸ‘йҳ¶ж®өжүҖйҮҮиҙӯзҡ„иҪҰиҫҶиҝӣе…Ҙжӣҙж–°е‘ЁжңҹпјҢ2022е№ҙдёӯеӣҪж ЎиҪҰй”ҖйҮҸ3548иҫҶпјҢж ЎиҪҰеёӮеңәдёӢж»‘40.37%гҖӮдјҙйҡҸзқҖеӣҪ家е’ҢзӨҫдјҡеҜ№еӯҰз”ҹеҮәиЎҢе®үе…Ёзҡ„йҮҚи§ҶеәҰдёҚж–ӯжҸҗй«ҳгҖҒеҗ„ең°ж•ҷиӮІиө„жәҗдјҳеҢ–зӯүеӣ зҙ й©ұеҠЁпјҢж ЎиҪҰеёӮеңәйңҖжұӮйў„и®ЎеҮәзҺ°жҒўеӨҚжҖ§еўһй•ҝгҖӮ

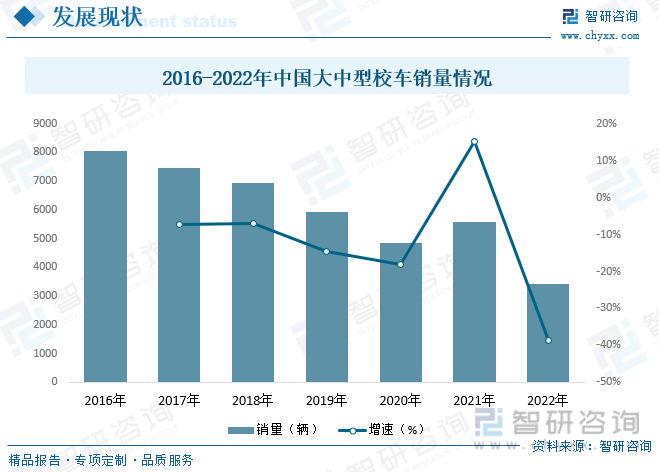

еҸ—еӣҪ家ж•ҷиӮІж”ҝзӯ–и°ғж•ҙзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢ2022е№ҙеӣҪеҶ…еӨ§дёӯеһӢж ЎиҪҰй”ҖйҮҸ3,417иҫҶпјҢеҗҢжҜ”дёӢйҷҚ38.77%пјӣйҡҸзқҖз»ҸжөҺеҘҪиҪ¬пјҢеҗ„ең°дёӯе°ҸеӯҰгҖҒе№је„ҝеӣӯе…ЁйқўжҒўеӨҚжӯЈеёёж•ҷиӮІж•ҷеӯҰ秩еәҸпјҢ2023е№ҙжҳҘеӯЈпјҢеҗ„ең°дёӯе°ҸеӯҰе№је„ҝеӣӯе·Іе…ЁйқўжҒўеӨҚжӯЈеёёж•ҷиӮІж•ҷеӯҰ秩еәҸпјҢйў„и®Ў2023е№ҙж ЎиҪҰеёӮеңәйңҖжұӮе°Ҷе‘ҲзҺ°жҒўеӨҚжҖ§еўһй•ҝгҖӮ

2016-2022е№ҙдёӯеӣҪеӨ§дёӯеһӢж ЎиҪҰй”ҖйҮҸжғ…еҶө

дёүгҖҒз«һдәүж јеұҖ

ж №жҚ®дёӯеӣҪе®ўиҪҰз»ҹи®ЎдҝЎжҒҜзҪ‘зҡ„ж•°жҚ®пјҢеңЁеӣҪеҶ…зҡ„ж ЎиҪҰиЎҢдёҡпјҢеҹәжң¬е‘ҲзҺ°еҮәе®ҮйҖҡе®ўиҪҰдёҖ家зӢ¬еӨ§пјҢдёӯйҖҡгҖҒе®үеҮҜгҖҒйҮ‘йҫҷзӯүе“ҒзүҢз“ңеҲҶеёӮеңәзҡ„еһ„ж–ӯж јеұҖгҖӮ2022е№ҙпјҢж ЎиҪҰеёӮеңәеҚ жңүзҺҮдёә68.86%пјҢжҸҗеҚҮ6.99дёӘзҷҫеҲҶзӮ№гҖӮе…¶ж¬ЎдёәдёӯйҖҡе®ўиҪҰпјҢжЎӮжһ—е®ўиҪҰгҖҒе®үеҮҜе®ўиҪҰгҖҒдёҠйҘ¶е®ўиҪҰзҡ„еёӮеңәеҚ жңүзҺҮд№ҹеқҮеңЁ2%д»ҘдёҠгҖӮ

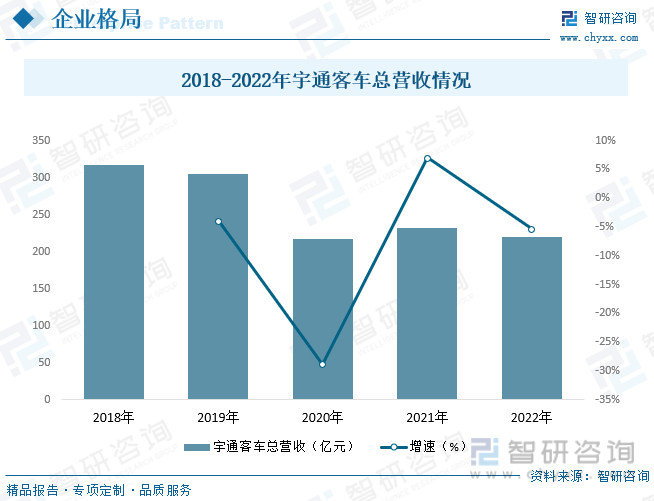

е®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家йӣҶе®ўиҪҰдә§е“Ғз ”еҸ‘гҖҒеҲ¶йҖ дёҺй”Җе”®дёәдёҖдҪ“зҡ„еӨ§еһӢеҲ¶йҖ дёҡдјҒдёҡпјҢдё»иҰҒдә§е“ҒеҸҜж»Ўи¶і5зұіиҮі18зұідёҚеҗҢй•ҝеәҰзҡ„еёӮеңәйңҖжұӮгҖӮжҲӘиҮіжҠҘе‘Ҡжңҹжң«пјҢе…¬еҸёжӢҘжңү134дёӘзі»еҲ—зҡ„е®Ңж•ҙдә§е“Ғй“ҫпјҢдё»иҰҒз”ЁдәҺе…¬и·Ҝе®ўиҝҗгҖҒж—…жёёе®ўиҝҗгҖҒе…¬дәӨе®ўиҝҗгҖҒеӣўдҪ“йҖҡеӢӨгҖҒж ЎиҪҰгҖҒжҷҜеҢәиҪҰгҖҒжңәеңәж‘ҶжёЎиҪҰгҖҒиҮӘеҠЁй©ҫ驶еҫ®еҫӘзҺҜиҪҰгҖҒе®ўиҪҰдё“з”ЁиҪҰзӯүеҗ„дёӘз»ҶеҲҶеёӮеңәгҖӮ2022е№ҙе®ҮйҖҡе®ўиҪҰзҙҜи®Ўе®һзҺ°е®ўиҪҰй”Җе”®30,198иҫҶпјҢеҗҢжҜ”дёӢйҷҚ27.80%пјӣе®һзҺ°иҗҘдёҡ收е…Ҙ217.99дәҝе…ғпјҢеҗҢжҜ”йҷҚдҪҺ6.17%пјӣе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ7.59дәҝе…ғпјҢеҗҢжҜ”жҸҗеҚҮ23.68%гҖӮе…¬еҸёеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝзҡ„дё»иҰҒеҺҹеӣ дёәпјҡ2022е№ҙпјҢе…¬еҸёеҠ ејәдәҶд»·ж јз®ЎжҺ§е’Ңи®ўеҚ•йЈҺйҷ©з®ЎзҗҶпјҢеӣҪеҶ…и®ўеҚ•дә§е“ҒжҜӣеҲ©зҺҮжҸҗеҚҮпјӣеҗҢж—¶пјҢжө·еӨ–й”ҖйҮҸеўһеҠ з»ҷе…¬еҸёдёҡз»©еёҰжқҘз§ҜжһҒиҙЎзҢ®гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҠ еӨ§пјҡйҡҸзқҖж”ҝеәңеҜ№ж•ҷиӮІдәӢдёҡзҡ„йҮҚи§Ҷе’ҢеҜ№еӯҰз”ҹе®үе…Ёзҡ„е…іжіЁпјҢж ЎиҪҰиЎҢдёҡе°Ҷ继з»ӯеҫ—еҲ°ж”ҝзӯ–зҡ„ж”ҜжҢҒгҖӮж”ҝеәңеҸҜиғҪдјҡеҮәеҸ°жӣҙеӨҡжңүеҲ©дәҺж ЎиҪҰиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–жҺӘж–ҪпјҢеҰӮиҙўж”ҝиЎҘиҙҙгҖҒзЁҺ收дјҳжғ зӯүпјҢд»Ҙйј“еҠұжӣҙеӨҡдјҒдёҡиҝӣе…Ҙж ЎиҪҰеёӮеңәпјҢжҺЁеҠЁиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҡйҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢдәәеҸЈжөҒеҠЁжҖ§зҡ„еўһеҠ пјҢж ЎиҪҰжңҚеҠЎзҡ„йңҖжұӮе°Ҷ继з»ӯжү©еӨ§гҖӮе°Өе…¶жҳҜеҶңжқ‘ең°еҢәе’ҢеҹҺеёӮиҫ№зјҳең°еҢәпјҢйҡҸзқҖж•ҷиӮІиө„жәҗзҡ„еқҮиЎЎй…ҚзҪ®е’Ңе…¬е…ұдәӨйҖҡи®ҫж–Ҫзҡ„е®Ңе–„пјҢж ЎиҪҰжңҚеҠЎзҡ„йңҖжұӮе°ҶжӣҙеҠ ж—әзӣӣгҖӮ

3гҖҒе®үе…Ёж ҮеҮҶе’ҢжҠҖжңҜеҚҮзә§пјҡе®үе…ЁжҳҜж ЎиҪҰиЎҢдёҡзҡ„з”ҹе‘ҪзәҝпјҢжңӘжқҘж ЎиҪҰиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚе®үе…Ёж ҮеҮҶзҡ„еҲ¶е®ҡе’Ңжү§иЎҢгҖӮеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•пјҢж ЎиҪҰиЎҢдёҡд№ҹе°ҶеҠ еҝ«жҠҖжңҜеҚҮзә§зҡ„жӯҘдјҗпјҢеҰӮеј•е…ҘжҷәиғҪзӣ‘жҺ§гҖҒдәәи„ёиҜҶеҲ«гҖҒиҮӘеҠЁй©ҫ驶зӯүе…ҲиҝӣжҠҖжңҜпјҢжҸҗй«ҳж ЎиҪҰзҡ„е®үе…ЁжҖ§е’ҢиҝҗиҗҘж•ҲзҺҮгҖӮ

4гҖҒеёӮеңәз«һдәүеҠ еү§дёҺж•ҙеҗҲпјҡйҡҸзқҖж ЎиҪҰеёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢз«һдәүд№ҹе°Ҷж—ҘзӣҠжҝҖзғҲгҖӮеӨ§еһӢж ЎиҪҰдјҒдёҡеҮӯеҖҹ其规模дјҳеҠҝе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢе°ҶеҚ жҚ®жӣҙеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢдёҖдәӣе°ҸеһӢж ЎиҪҰдјҒдёҡеҸҜиғҪйҖҡиҝҮе·®ејӮеҢ–жңҚеҠЎгҖҒдёӘжҖ§еҢ–е®ҡеҲ¶зӯүж–№ејҸпјҢеңЁеёӮеңәдёӯиҺ·еҫ—дёҖеёӯд№Ӣең°гҖӮжӯӨеӨ–пјҢиЎҢдёҡж•ҙеҗҲд№ҹе°ҶжҲҗдёәи¶ӢеҠҝпјҢдёҖдәӣе®һеҠӣиҫғејұзҡ„дјҒдёҡеҸҜиғҪдјҡ被兼并жҲ–йҮҚз»„гҖӮ

5гҖҒзӨҫдјҡе…іжіЁеәҰжҸҗй«ҳпјҡйҡҸзқҖж ЎиҪҰе®үе…ЁдәӢж•…зҡ„йў‘еҸ‘пјҢзӨҫдјҡеҜ№ж ЎиҪҰе®үе…Ёзҡ„е…іжіЁеәҰе°ҶдёҚж–ӯжҸҗй«ҳгҖӮиҝҷе°ҶдҝғдҪҝж ЎиҪҰиЎҢдёҡжӣҙеҠ жіЁйҮҚе®үе…Ёз®ЎзҗҶе’ҢжңҚеҠЎиҙЁйҮҸзҡ„жҸҗеҚҮпјҢеҗҢж—¶д№ҹе°ҶжҺЁеҠЁзӣёе…іжі•и§„зҡ„е®Ңе–„е’Ңжү§иЎҢеҠӣеәҰзҡ„еҠ ејәгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж ЎиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж ЎиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж ЎиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒз« ,еҢ…еҗ«дёӯеӣҪж ЎиҪҰйҮҚеҚ зӮ№еҢәеҹҹеёӮеңәйңҖжұӮеҲҶжһҗпјҢ2023е№ҙдёӯеӣҪж ЎиҪҰеёӮеңәз«һдәүж–°ж јеұҖеҲҶжһҗпјҢдёӯеӣҪж ЎиҪҰйҮҚзӮ№дјҒдёҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж ЎиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз Ҙз әеҚҒе№ҙд»Һж— еҲ°жңүпјҢеӨ§еҠҝжүҖи¶Ӣз ҙйҷӨдёҮйҡҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж ЎиҪҰиҝҗиҗҘжЁЎејҸеҸҠдә§й”ҖзҺ°зҠ¶еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/01/20210117134849.jpg?x-oss-process=style/w320)