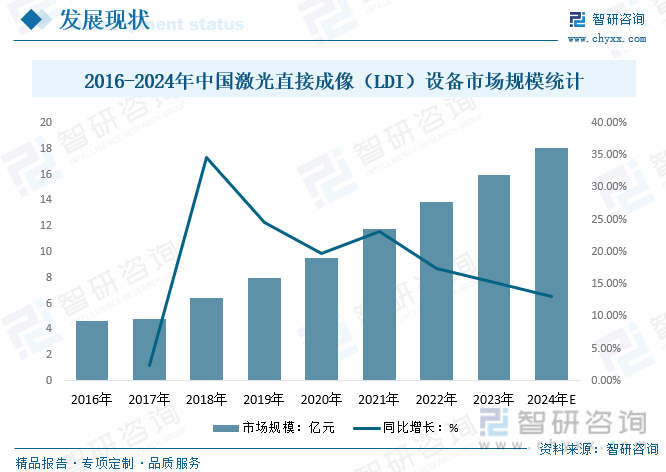

еҶ…е®№жҰӮиҰҒпјҡиҝ‘еҮ е№ҙжқҘпјҢ5Gзҡ„еҸ‘еұ•пјҢжҺЁеҠЁеӨҡеұӮгҖҒй«ҳйҖҹPCBзҡ„йңҖжұӮпјӣдә§иғҪеҚҮзә§дёҺжү©еј еёҰеҠЁе…Ҳиҝӣе·Ҙиүәи®ҫеӨҮйқ©ж–°пјҢдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模жҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢ2023е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模д»Һ2016е№ҙзҡ„4.65дәҝе…ғеўһй•ҝиҮі11.78дәҝе…ғпјҢйў„и®Ў2024е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模жңүжңӣзӘҒз ҙ18дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模гҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңәз«һдәүж јеұҖгҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

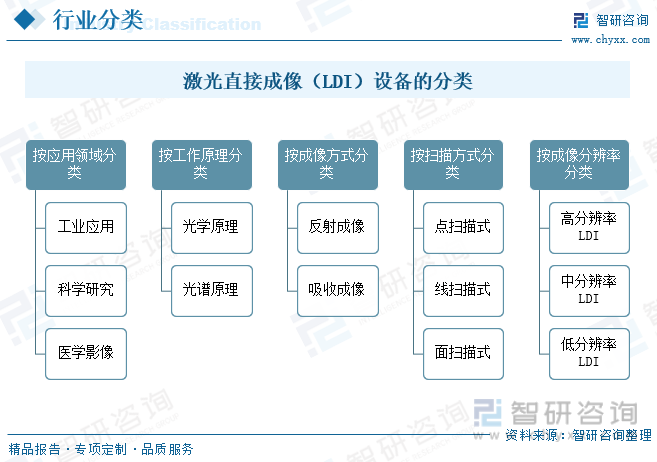

дёҖгҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

жҝҖе…үзӣҙжҺҘжҲҗеғҸжҢҮLaser DirectImagingпјҢзј©еҶҷдёәLDIпјҢеұһдәҺзӣҙжҺҘжҲҗеғҸзҡ„дёҖз§ҚпјҢе…¶е…үжҳҜз”ұзҙ«еӨ–жҝҖе…үеҷЁеҸ‘еҮәпјҢдё»иҰҒз”ЁдәҺPCBеҲ¶йҖ е·Ҙиүәдёӯзҡ„жӣқе…үе·ҘеәҸгҖӮLDIжҠҖжңҜзҡ„жҲҗеғҸиҙЁйҮҸжҜ”дј з»ҹжӣқе…үжҠҖжңҜжӣҙжё…жҷ°пјҢеңЁдёӯй«ҳз«ҜPCBеҲ¶йҖ дёӯе…·жңүжҳҺжҳҫдјҳеҠҝгҖӮйҡҸзқҖPCBи®ҫи®ЎйңҖжұӮзҡ„еҝ«йҖҹиҝӣжӯҘеёҰжқҘPCBз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒзӣёеҜ№еә”зҡ„й«ҳж–°жҠҖжңҜпјҲеңЁеҫ®еһӢиҜҜе·®зҡ„иҢғеӣҙеҶ…е®һзҺ°жӣҙи–„зҡ„жқҗж–ҷгҖҒжӣҙеӨҚжқӮзҡ„з»“жһ„гҖҒжӣҙзІҫз»Ҷзҡ„еӣҫеҪўйңҖжұӮпјүпјҢдј з»ҹзҡ„жҺҘи§ҰејҸжЁЎжқҝжӣқе…үжҳҫеҪұжҠҖжңҜе·Із»ҸдёҚиғҪж»Ўи¶іжӯӨзұ»й«ҳйҳ¶PCBеә”з”Ёзҡ„йңҖжұӮгҖӮ

жҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮжҢүеә”з”ЁйўҶеҹҹеҸҜд»ҘеҲҶдёәе·Ҙдёҡеә”з”ЁгҖҒ科еӯҰз ”з©¶гҖҒеҢ»еӯҰеҪұеғҸпјӣжҢүе·ҘдҪңеҺҹзҗҶеҸҜд»ҘеҲҶдёәе…үеӯҰеҺҹзҗҶгҖҒе…үи°ұеҺҹзҗҶпјӣжҢүжҲҗеғҸж–№ејҸеҸҜд»ҘеҲҶдёәеҸҚе°„жҲҗеғҸгҖҒеҗёж”¶жҲҗеғҸпјӣжҢүжү«жҸҸж–№ејҸеҸҜд»ҘеҲҶдёәзӮ№жү«жҸҸејҸгҖҒзәҝжү«жҸҸејҸгҖҒйқўжү«жҸҸејҸпјӣжҢүжҲҗеғҸеҲҶиҫЁзҺҮеҸҜд»ҘеҲҶдёәй«ҳеҲҶиҫЁзҺҮLDIгҖҒдёӯеҲҶиҫЁзҺҮLDIгҖҒдҪҺеҲҶиҫЁзҺҮLDIгҖӮ

дәҢгҖҒе…ЁзҗғжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡзҺ°зҠ¶

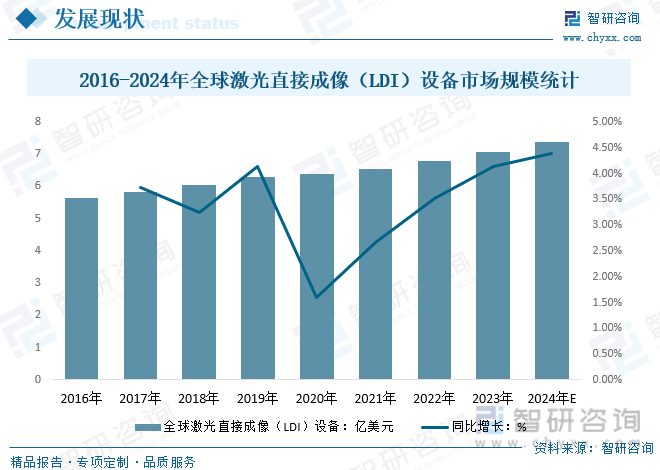

йҡҸзқҖжҝҖе…үжҠҖжңҜгҖҒе…үеӯҰжҠҖжңҜгҖҒзІҫеҜҶжңәжў°жҠҖжңҜзӯүзҡ„дёҚж–ӯиҝӣжӯҘпјҢLDIи®ҫеӨҮзҡ„жҠҖжңҜжҖ§иғҪдёҚж–ӯжҸҗеҚҮпјҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2016е№ҙе…ЁзҗғжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模дёә5.63дәҝзҫҺе…ғпјҢ2021е№ҙе…ЁзҗғжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模д»Һ2016е№ҙзҡ„5.63дәҝзҫҺе…ғеўһй•ҝиҮі6.55дәҝзҫҺе…ғпјҢйў„и®Ў2024е№ҙе…ЁзҗғжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模зәҰдёә7.37дәҝзҫҺе…ғгҖӮ

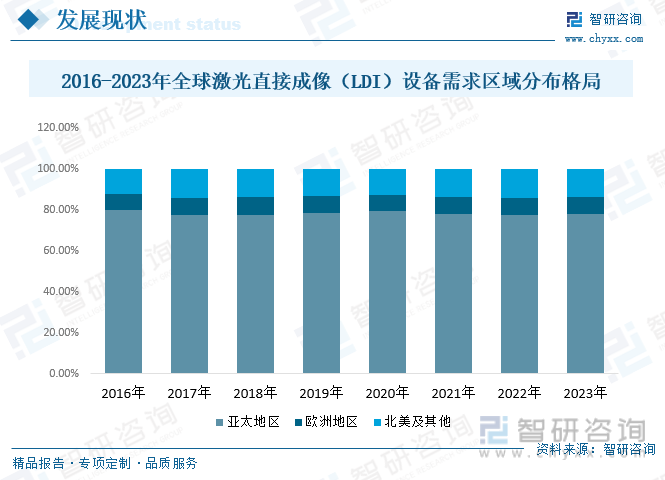

зӣ®еүҚд»ҘдёӯеӣҪеӨ§йҷҶгҖҒдёӯеӣҪеҸ°ж№ҫең°еҢәгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪдёәд»ЈиЎЁзҡ„дәҡеӨӘең°еҢәжҳҜе…ЁзҗғжңҖеӨ§зҡ„жҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮйңҖжұӮеёӮеңәпјҢ2023е№ҙдәҡеӨӘең°еҢәпјҲLDIпјүи®ҫеӨҮеёӮеңә规模еҚ 77.90%пјҢ欧жҙІең°еҢә规模еҚ 8.64%пјҢеҢ—зҫҺеҸҠе…¶д»–ең°еҢә规模еҚ 13.46%гҖӮ

дёүгҖҒеӣҪеҶ…жҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

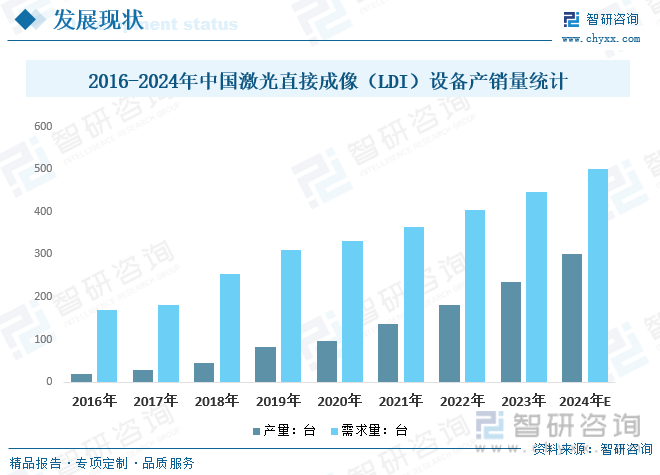

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…ЁзҗғPCBдә§иғҪжҢҒз»ӯеҗ‘дёӯеӣҪең°еҢәиҪ¬з§»пјҢеҜ№LDIи®ҫеӨҮзҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮе°Өе…¶жҳҜеңЁеҚҠеҜјдҪ“е’Ңе№іжқҝжҳҫзӨәйўҶеҹҹпјҢLDIи®ҫеӨҮе·ІжҲҗдёәз”ҹдә§зәҝдёҠзҡ„е…ій”®и®ҫеӨҮпјҢеӣҪеҶ…LDIи®ҫеӨҮдә§йҮҸејҖе§ӢеӨ§е№…еўһй•ҝгҖӮ2023е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдә§йҮҸ235еҸ°пјҢеёӮеңәйңҖжұӮйҮҸ447еҸ°пјӣйў„и®Ў2024е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдә§йҮҸзәҰ300еҸ°пјҢеёӮеңәйңҖжұӮйҮҸзәҰ500еҸ°гҖӮзӣ®еүҚпјҢеӣҪеҶ…дёӯй«ҳз«ҜжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдә§е“ҒжҠҖжңҜжҖ§иғҪдёҺеӨ–иө„дјҒдёҡиҷҪ然д»Қжңүе·®и·қпјҢдҪҶе·Із»ҸејҖе§ӢиҝӣеҸЈжӣҝд»ЈгҖӮ

иҝ‘еҮ е№ҙжқҘпјҢ5Gзҡ„еҸ‘еұ•пјҢжҺЁеҠЁеӨҡеұӮгҖҒй«ҳйҖҹPCBзҡ„йңҖжұӮпјӣдә§иғҪеҚҮзә§дёҺжү©еј еёҰеҠЁе…Ҳиҝӣе·Ҙиүәи®ҫеӨҮйқ©ж–°пјҢдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模жҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢ2023е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模д»Һ2016е№ҙзҡ„4.65дәҝе…ғеўһй•ҝиҮі11.78дәҝе…ғпјҢйў„и®Ў2024е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңә规模жңүжңӣзӘҒз ҙ18дәҝе…ғгҖӮ

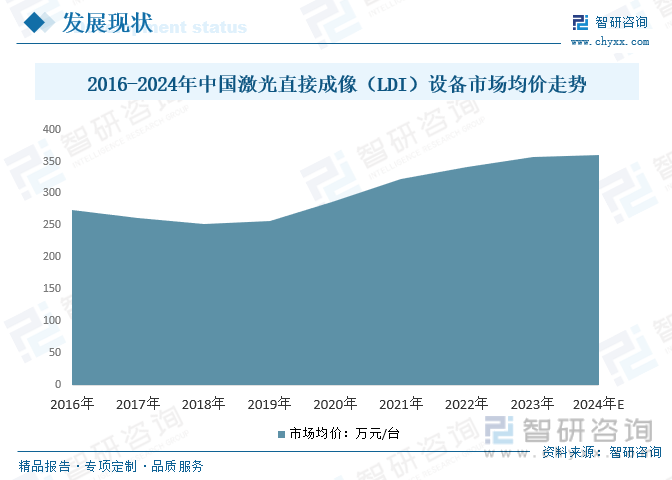

иҝ‘еҮ е№ҙжқҘпјҢдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮд»·ж је‘ҲзҺ°еҮәе…ҲдёӢйҷҚпјҢеҗҺдёҠеҚҮзҡ„жҖҒеҠҝпјҢиҝ‘еҮ е№ҙжқҘзҡ„д»·ж јзҡ„дёҠеҚҮдё»иҰҒжҳҜз”ұдәҺеӣҪеҶ…PCBдә§е“ҒйңҖжұӮеҚҮзә§пјҢйңҖиҰҒи®ҫеӨҮйҡҸд№ӢеҚҮзә§пјҢй©ұеҠЁдәҶдә§е“Ғд»·ж јзҡ„жҸҗеҚҮпјҢеҗҢж—¶з”ұдәҺж ёеҝғйӣ¶йғЁд»¶д»ҚеҸ—еҲ¶дәҺдәәпјҢеӣҪеҶ…йӣ¶йғЁд»¶дҫӣеә”е•ҶиҝҳдёҚиғҪж»Ўи¶іиЎҢдёҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢеӣ жӯӨжҲҗжң¬дёӢйҷҚзј“ж…ўгҖӮйңҖжұӮзҡ„й«ҳйҖҹеўһй•ҝд»ҘеҸҠж ёеҝғйӣ¶йғЁд»¶зҡ„еҲ¶зәҰпјҢдҪҝеҫ—иЎҢдёҡдә§е“Ғд»·ж је‘ҲзҺ°еҮәиҫғдёәжҳҺжҳҫзҡ„дёҠеҚҮжҖҒеҠҝгҖӮ2023е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮеёӮеңәеқҮд»·дёә356.82дёҮе…ғ/еҸ°пјҢйў„и®Ў2024е№ҙзәҰдёә360.6дёҮе…ғ/еҸ°е·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫ

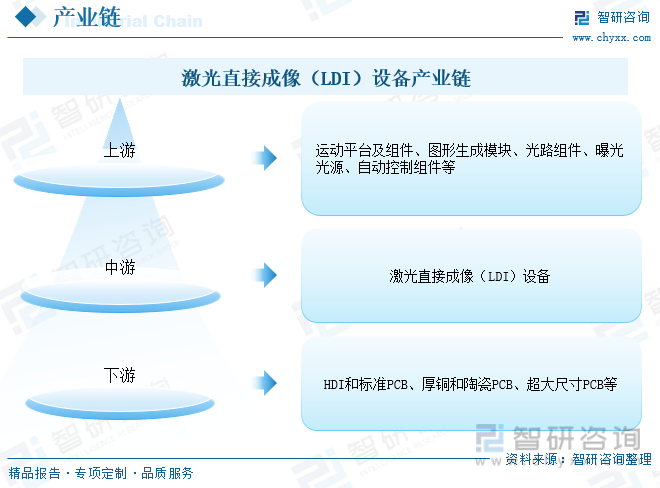

1гҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫз»“жһ„

жҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬иҝҗеҠЁе№іеҸ°еҸҠ组件гҖҒеӣҫеҪўз”ҹжҲҗжЁЎеқ—гҖҒе…үи·Ҝ组件гҖҒжӣқе…үе…үжәҗгҖҒиҮӘеҠЁжҺ§еҲ¶з»„件зӯүгҖӮзӣ®еүҚпјҢиҜҘзӯүеҺҹжқҗж–ҷеёӮеңәдҫӣеә”иҫғдёәе……и¶іпјҢжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдјҒдёҡйҖҡеёёйҖүжӢ©иҙЁйҮҸзЁіе®ҡгҖҒдәӨд»ҳеҸҠж—¶дё”дёҺжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдјҒдёҡеҗҲдҪңе…ізі»иүҜеҘҪзҡ„дҫӣеә”е•ҶиҝӣиЎҢйҮҮиҙӯгҖӮ

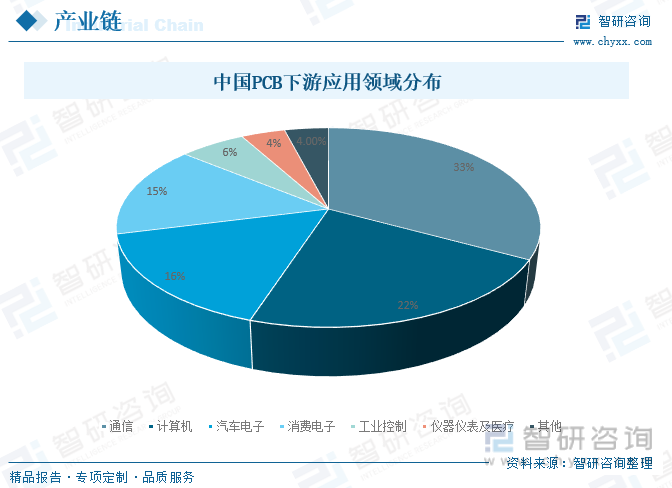

жҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдә§дёҡй“ҫдёӢжёёйқўеҗ‘HDIе’Ңж ҮеҮҶPCBгҖҒеҺҡй“ңе’Ңйҷ¶з“·PCBгҖҒи¶…еӨ§е°әеҜёPCBзӯүиЎҢдёҡпјҢдё»иҰҒжҳҜPCBдә§дёҡпјҢеӣ жӯӨдёӯеӣҪPCBиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•жңүеҲ©дәҺжӢүеҠЁжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

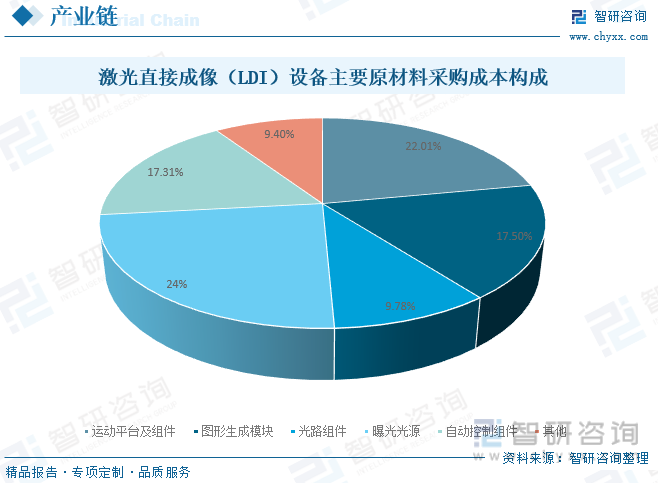

д»Һдә§дёҡй“ҫеҺҹжқҗж–ҷжҲҗжң¬жһ„жҲҗжғ…еҶөжқҘзңӢпјҢе…¶дёӯпјҢиҝҗеҠЁе№іеҸ°еҸҠ组件еҚ 22.01%пјӣеӣҫеҪўз”ҹжҲҗжЁЎеқ—еҚ 17.5%пјӣе…үи·Ҝ组件еҚ 9.78%пјӣжӣқе…үе…үжәҗеҚ 24%пјӣиҮӘеҠЁжҺ§еҲ¶з»„件еҚ 17.31%гҖӮ

2гҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫдёҠжёё-йӣҶжҲҗз”өи·Ҝ

йӣҶжҲҗз”өи·ҜжҳҜжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮзҡ„йҮҚиҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢе…¶д»·ж јдёҠж¶Ёж—¶пјҢе°ҶдјҡжҸҗй«ҳжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮзҡ„з”ҹдә§жҲҗжң¬пјҢд»ҺиҖҢдҝғдҪҝжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮд»·ж јдёҠж¶ЁгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеңЁ2020е№ҙзҡ„дә§йҮҸеўһй•ҝеҲ°3514дәҝеқ—пјҢеӣҪеҶ…йӣҶжҲҗз”өи·ҜиЎҢдёҡйңҖжұӮйҮҸзәҰ6192дәҝеқ—гҖӮ

3гҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫдёӢжёё-PCBеҲ¶йҖ

жҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдё»иҰҒз”ЁдәҺ PCB еҲ¶йҖ е·Ҙиүәдёӯзҡ„жӣқе…үе·ҘеәҸгҖӮPCBжҳҜжүҝиҪҪз”өеӯҗе…ғеҷЁд»¶е№¶иҝһжҺҘз”өи·Ҝзҡ„жЎҘжўҒпјҢиў«е№ҝжіӣеә”з”ЁдәҺз”өеӯҗдҝЎжҒҜдә§дёҡгҖӮеңЁз”өеӯҗиЎҢдёҡйЈһйҖҹеҸ‘еұ•зҡ„ж—¶д»ЈиғҢжҷҜдёӢпјҢеҮ д№ҺжүҖжңүзҡ„з”өеӯҗдә§е“ҒйғҪдјҡз”ЁеҲ°PCBпјҢиҝҷдҪҝеҫ—PCBдә§е“ҒжҲҗдёәз”өеӯҗиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзҹігҖӮ

PCBдёӢжёёеә”з”ЁйўҶеҹҹеҲҶеёғиҫғдёәе№ҝжіӣпјҢиҰҶзӣ–йҖҡдҝЎгҖҒи®Ўз®—жңәгҖҒжұҪиҪҰз”өеӯҗгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶зӯүйўҶеҹҹгҖӮе…¶дёӯпјҢPCBдёӢжёёеә”з”ЁйўҶеҹҹеҚ жҜ”жңҖй«ҳзҡ„жҳҜйҖҡдҝЎпјҢеҚ жҚ®33%зҡ„еёӮеңәд»Ҫйўқпјӣе…¶ж¬ЎжҳҜи®Ўз®—жңәпјҢеҚ жҜ”зәҰдёә22%пјӣжұҪиҪҰз”өеӯҗеҚ жҜ”зәҰдёә16%пјӣж¶Ҳиҙ№з”өеӯҗеҚ жҜ”зәҰдёә15%пјӣе·ҘдёҡжҺ§еҲ¶еҚ жҜ”зәҰдёә6%гҖӮ

дә”гҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҺҜеўғ

1гҖҒзӣёе…іж”ҝзӯ–

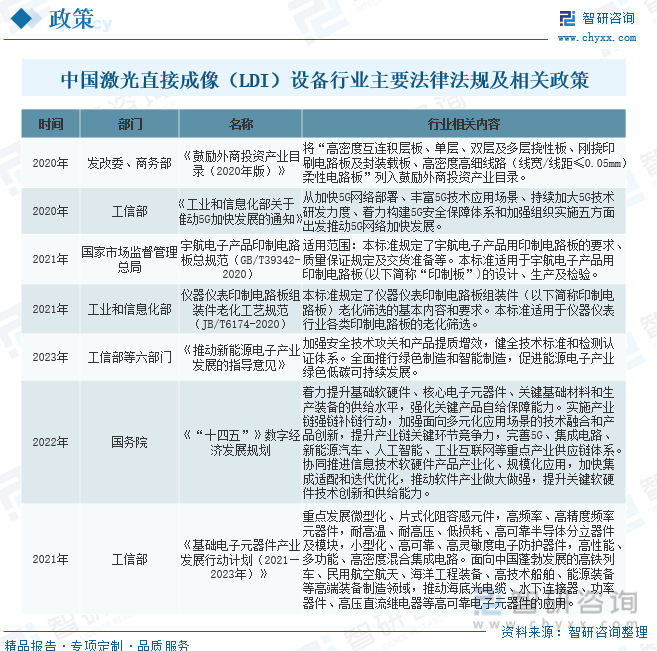

LDIжҝҖе…үзӣҙжҺҘжҲҗеғҸжҠҖжңҜеңЁPCBйўҶеҹҹзҡ„еә”з”Ёе№ҝжіӣпјҢжҠҖжңҜеҗ«йҮҸй«ҳпјҢиғҪеӨҹи§ЈеҶіеӨҡдёӘиЎҢдёҡз—ӣзӮ№гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪеҮәеҸ°дёҖзі»еҲ—PCBйўҶеҹҹзӣёе…іжі•еҫӢ法规еҸҠдә§дёҡж”ҝзӯ–дёәжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдјҒдёҡжүҖеңЁзҡ„PCBзӣҙжҺҘжҲҗеғҸи®ҫеӨҮдә§дёҡеҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶдјҳиүҜзҡ„еҸ‘еұ•зҺҜеўғпјҢеҗҢж—¶д№ҹдёәдјҒдёҡжңӘжқҘе®һзҺ°еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶе®қиҙөзҡ„еҸ‘еұ•еҘ‘жңәгҖӮ

2гҖҒжҠҖжңҜеҲӣж–°

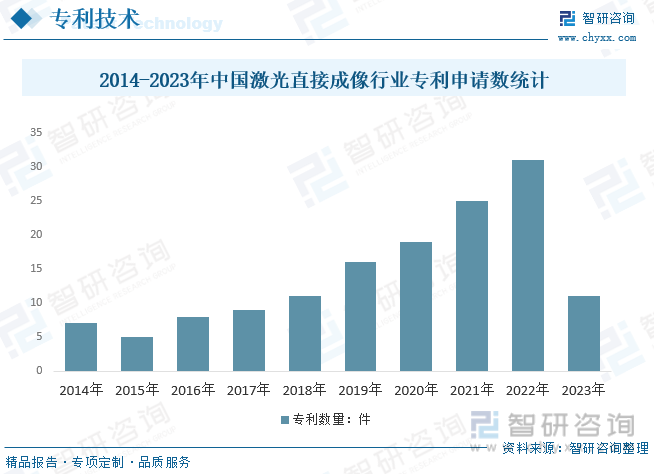

иҝ‘е№ҙжқҘпјҢдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүиЎҢдёҡзҡ„дё“еҲ©з”іиҜ·ж•°йҮҸе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2014-2023е№ҙе…ұи®Ў142件пјҢе…¶дёӯпјҢ2022е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүиЎҢдёҡзҡ„дё“еҲ©з”іиҜ·ж•°йҮҸиҫҫеҲ°еі°еҖјпјҢе…ұз”іиҜ·дәҶ31件пјҢ2023е№ҙз”іиҜ·11件гҖӮ

е…ӯгҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡз«һдәүж јеұҖ

1гҖҒе…Ёзҗғ

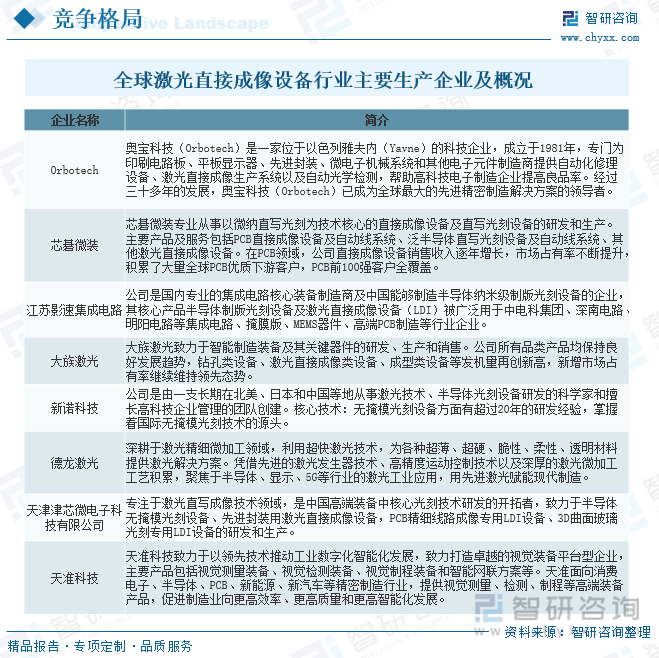

зӣ®еүҚпјҢе…ЁзҗғжҝҖе…үзӣҙжҺҘжҲҗеғҸи®ҫеӨҮиЎҢдёҡдё»иҰҒз”ҹдә§дјҒдёҡжңүOrbotechгҖҒиҠҜзўҒеҫ®иЈ…гҖҒеҪұйҖҹйӣҶжҲҗз”өи·ҜгҖҒеӨ§ж—ҸжҝҖе…үгҖҒж–°иҜә科жҠҖгҖҒеҫ·йҫҷжҝҖе…үгҖҒеӨ©жҙҘжҙҘиҠҜеҫ®з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸёгҖҒеӨ©еҮҶ科жҠҖзӯүдјҒдёҡпјҢе…¶дёӯOrbotechеёӮеңәеҚ жҜ”дҪҚеҲ—е…Ёзҗғ第дёҖпјҢе…ЁзҗғTOP15дјҒдёҡеёӮеңәеҚ жҜ”й«ҳиҫҫ90%д»ҘдёҠгҖӮ

2гҖҒеӣҪеҶ…

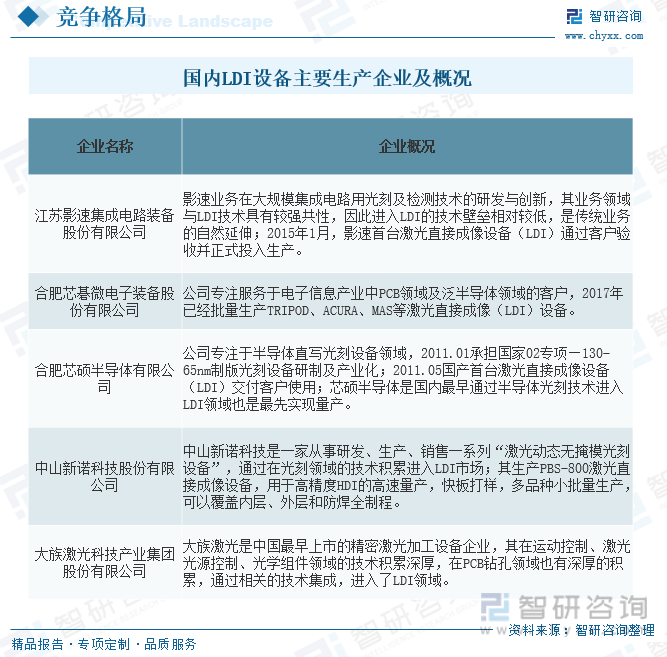

пјҲ1пјүеӣҪеҶ…дё»иҰҒз”ҹдә§дјҒдёҡ

зӣ®еүҚпјҢеӣҪеҶ…PCBзӣҙжҺҘжҲҗеғҸи®ҫеӨҮеҸҠжіӣеҚҠеҜјдҪ“зӣҙеҶҷе…үеҲ»и®ҫеӨҮеёӮеңәдё»иҰҒз”ұ欧зҫҺгҖҒж—Ҙжң¬зӯүеӣҪ家е’Ңең°еҢәзҡ„еӣҪйҷ…зҹҘеҗҚдјҒдёҡжүҖеҚ жҚ®гҖӮиҝ‘е№ҙжқҘйҡҸзқҖдёӯеӣҪеҜ№зӣёе…ідә§дёҡзҡ„й«ҳеәҰйҮҚи§Ҷе’Ңж”ҜжҢҒеҠӣеәҰеҠ еӨ§пјҢдёӯеӣҪPCBеҸҠжіӣеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеӣҪдә§и®ҫеӨҮеңЁдә§е“ҒжҖ§д»·жҜ”гҖҒе”®еҗҺжңҚеҠЎзӯүж–№йқўзҡ„дјҳеҠҝйҖҗжёҗжҳҫзҺ°гҖӮдёӯеӣҪPCBеҸҠжіӣеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•Ҷзҡ„йҖҗжӯҘеҙӣиө·пјҢе°Ҷдјҡеј•иө·еӣҪйҷ…з«һдәүеҜ№жүӢзҡ„йҮҚи§ҶпјҢд»ҺиҖҢеҠ еү§еёӮеңәз«һдәүгҖӮеӣҪеҶ…дё»иҰҒLDIи®ҫеӨҮз”ҹдә§дјҒдёҡдё»иҰҒжңүеҗҲиӮҘиҠҜзўҒеҫ®гҖҒжұҹиӢҸеҪұйҖҹгҖҒеӨ©жҙҘиҠҜзЎ•гҖҒдёӯеұұж–°иҜәгҖҒеӨ§ж—ҸжҝҖе…үзӯүдјҒдёҡгҖӮ

пјҲ1пјүд»ЈиЎЁдјҒдёҡ-иҠҜзўҒеҫ®иЈ…

иҠҜзўҒеҫ®иЈ…дё“дёҡд»ҺдәӢд»Ҙеҫ®зәізӣҙеҶҷе…үеҲ»дёәжҠҖжңҜж ёеҝғзҡ„зӣҙжҺҘжҲҗеғҸи®ҫеӨҮеҸҠзӣҙеҶҷе…үеҲ»и®ҫеӨҮзҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®д»ҘеҸҠзӣёеә”зҡ„з»ҙдҝқжңҚеҠЎпјҢдё»иҰҒдә§е“ҒеҸҠжңҚеҠЎеҢ…жӢ¬PCBзӣҙжҺҘжҲҗеғҸи®ҫеӨҮеҸҠиҮӘеҠЁзәҝзі»з»ҹгҖҒжіӣеҚҠеҜјдҪ“зӣҙеҶҷе…үеҲ»и®ҫеӨҮеҸҠиҮӘеҠЁзәҝзі»з»ҹгҖҒе…¶д»–жҝҖе…үзӣҙжҺҘжҲҗеғҸи®ҫеӨҮд»ҘеҸҠдёҠиҝ°дә§е“Ғзҡ„е”®еҗҺз»ҙдҝқжңҚеҠЎпјҢдә§е“ҒеҠҹиғҪж¶өзӣ–еҫ®зұіеҲ°зәізұізҡ„еӨҡйўҶеҹҹе…үеҲ»зҺҜиҠӮгҖӮ

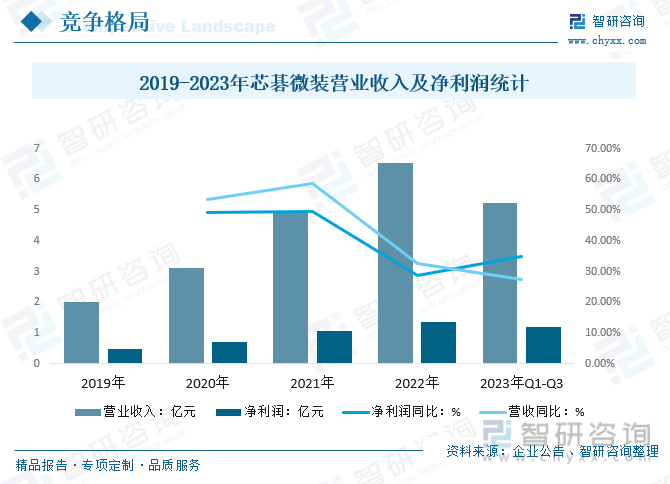

иҠҜзўҒеҫ®иЈ…з”ҹдә§зҡ„зӣҙжҺҘжҲҗеғҸи®ҫеӨҮеҸҠиҮӘеҠЁзәҝзі»з»ҹгҖҒзӣҙеҶҷе…үеҲ»и®ҫеӨҮеҸҠиҮӘеҠЁзәҝзі»з»ҹдё»иҰҒеә”з”ЁеңЁдёӢжёёPCBиЎҢдёҡгҖҒжіӣеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҲ¶йҖ зҺҜиҠӮгҖӮ2022е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ6.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ32.51%пјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ1.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ28.66%гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯиҠҜзўҒеҫ®иЈ…иҗҘ收еҮҖеҲ©ж¶ҰеҸҢеҸҢеўһй•ҝпјҢеә”收иҙҰж¬ҫдёҠеҚҮпјҢиҗҘдёҡжҖ»ж”¶е…Ҙ5.24дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ27.3%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ1.18дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ34.91%гҖӮ

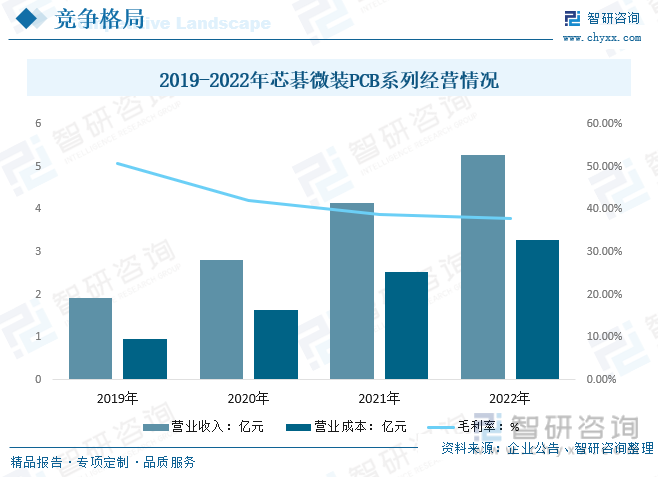

иҠҜзўҒеҫ®иЈ…дё»иҰҒдёҡеҠЎеўһй•ҝжқҘиҮӘдәҺPCBеҸҠжіӣеҚҠеҜјдҪ“йўҶеҹҹдёҡеҠЎеўһй•ҝгҖӮ2022е№ҙиҠҜзўҒеҫ®иЈ…PCBзі»еҲ—иҗҘдёҡ收е…Ҙ5.27дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ1.12дәҝе…ғпјӣиҗҘдёҡжҲҗжң¬3.27дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ0.73дәҝе…ғпјӣжҜӣеҲ©зҺҮ37.9%пјҢиҫғ2021е№ҙеҮҸе°‘8.66дёӘзҷҫеҲҶзӮ№гҖӮ

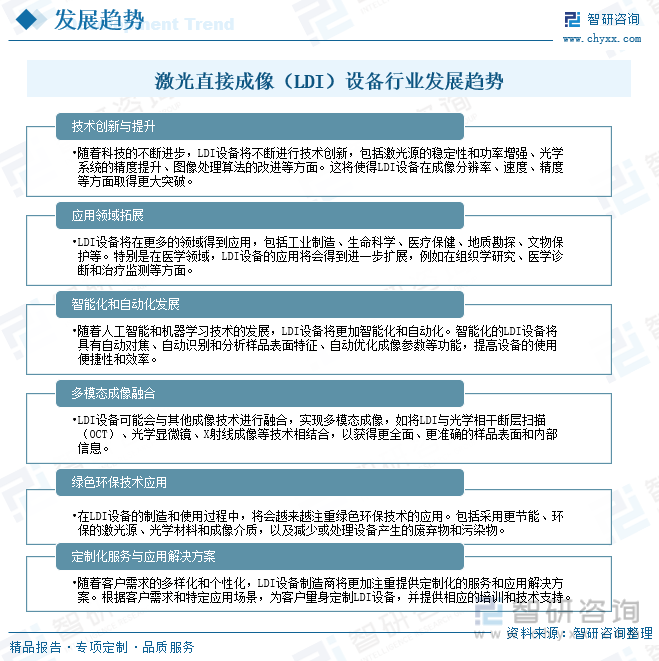

дёғгҖҒжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮзҡ„жңӘжқҘеўһй•ҝеүҚжҷҜе№ҝйҳ”гҖӮз”ұдәҺжҠҖжңҜзҡ„еҸ‘еұ•е’Ңеә”з”Ёзҡ„дёҚж–ӯжү©еӨ§пјҢе®ғзҡ„еёӮеңә规模е’ҢжҠҖжңҜж°ҙе№ідёҚж–ӯж”№е–„гҖӮ йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•е’Ңеә”з”ЁйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡе°ҶжҢҒз»ӯеҗ‘зқҖжҠҖжңҜеҲӣж–°гҖҒжҷәиғҪеҢ–гҖҒеӨҡйўҶеҹҹеә”з”Ёе’ҢзҺҜдҝқж–№еҗ‘еҸ‘еұ•пјҢеёӮеңәе°ҶиҝҺжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮдә§дёҡй“ҫе…ЁжҷҜжўізҗҶеҸҠеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеёӮеңәеүҚзһ»еҸҠжҲҳз•ҘеёғеұҖзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪжҝҖе…үзӣҙжҺҘжҲҗеғҸпјҲLDIпјүи®ҫеӨҮиЎҢдёҡеҸ‘еұ•е…ЁжҷҜжө…жһҗпјҡеёӮеңә规模жҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢиЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)