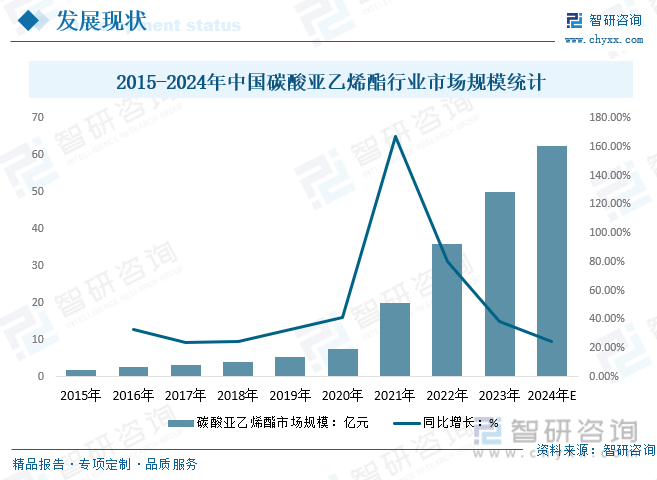

еҶ…е®№жҰӮиҰҒпјҡиҝ‘еҮ е№ҙжқҘпјҢз”ұдәҺзҺҜдҝқйҷҗдә§еӣ зҙ пјҢеёӮеңәд»·ж јжңүжүҖеӣһеҚҮпјҢеёӮеңә规模еўһйҖҹзӣёеҜ№жӣҙеҝ«пјҢ2023е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеёӮеңә规模иҫҫеҲ°50дәҝе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°62.5дәҝе…ғгҖӮйҡҸзқҖ5Gзӯүз”өеӯҗж¶Ҳиҙ№йўҶеҹҹеҙӣиө·еҸҠеӮЁиғҪйңҖжұӮжҢҒз»ӯеўһеҠ пјҢдҪңдёәй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶Іе…ій”®жқҗж–ҷд№ӢдёҖзҡ„зўій…ёдәҡд№ҷзғҜй…ҜйңҖжұӮ规模д№ҹе°ҶйҡҸд№Ӣеҝ«йҖҹеўһеҠ пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

е…ій”®иҜҚпјҡзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңә规模гҖҒзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңәз«һдәүж јеұҖгҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

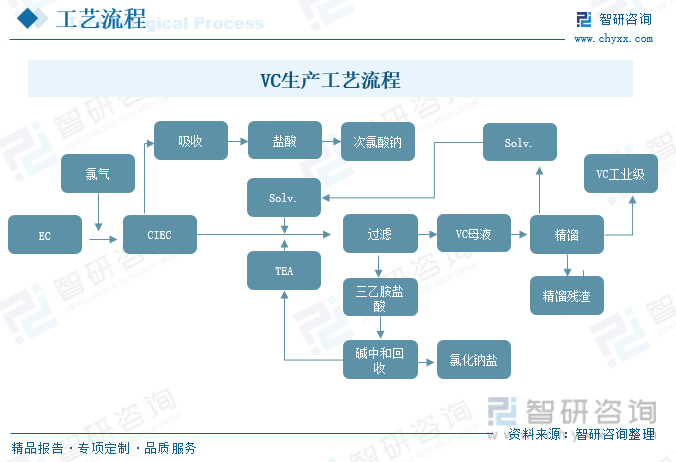

дёҖгҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡе®ҡд№үеҸҠз”ҹдә§е·Ҙиүә

зўій…ёдәҡд№ҷзғҜй…ҜпјҲVCпјүжҳҜдёҖз§Қй”Ӯз”өжұ з”өи§Јж¶Іж ёеҝғжҲҗиҶңеҠ©еүӮпјҢжҳҜй”Ӯз”өжұ з”өи§Јж¶Ідёӯзҡ„ж ёеҝғж·»еҠ еүӮпјҢиғҪеӨҹеңЁй”Ӯз”өжұ еҲқж¬Ўе……ж”ҫз”өдёӯеңЁиҙҹжһҒиЎЁйқўеҸ‘з”ҹз”өеҢ–еӯҰеҸҚеә”еҪўжҲҗеӣәдҪ“з”өи§ЈиҙЁз•ҢйқўиҶңпјҲSEIиҶңпјүгҖӮSEIиҶңе°Ҷз”өжһҒжқҗж–ҷдёҺз”өи§Јж¶ІеҲҶеүІејҖпјҢе…Ғи®ёй”ӮзҰ»еӯҗеңЁе…¶дёӯиҝӣиЎҢдј иҫ“пјҢиҝӣе…ҘеҲ°з”өжһҒиЎЁйқўпјҢиҝӣиЎҢеөҢе…ҘжҲ–и„ұзҰ»ж“ҚдҪңгҖӮеҸҰдёҖж–№йқўSEIиҶңиҝҳеҸҜд»Ҙйҳ»жӯўз”өи§Јж¶Ідёӯжә¶еүӮеҲҶеӯҗзҡ„йҖҡиҝҮпјҢд»ҺиҖҢжңүж•ҲйҳІжӯўдәҶжә¶еүӮеҲҶеӯҗзҡ„е…ұеөҢе…ҘпјҢйҒҝе…ҚдәҶеӣ жә¶еүӮеҲҶеӯҗе…ұеөҢе…ҘйҖ жҲҗеҜ№з”өжһҒжқҗж–ҷзҡ„з ҙеқҸгҖӮиҜҘиҶңзҡ„з”өеҢ–еӯҰжҖ§иғҪзЁіе®ҡпјҢиғҪжңүж•ҲжҠ‘еҲ¶жә¶еүӮеҲҶеӯҗеөҢе…ҘпјҢд»ҺиҖҢйҒҝе…Қеј•еҸ‘з”өжһҒжқҗж–ҷжә¶еүӮеҢ–еҸҚеә”并йҖ жҲҗз”өжұ еҫӘзҺҜзӯүжҖ§иғҪдёӢйҷҚгҖӮ

дәҢгҖҒе…Ёзҗғзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡзҺ°зҠ¶

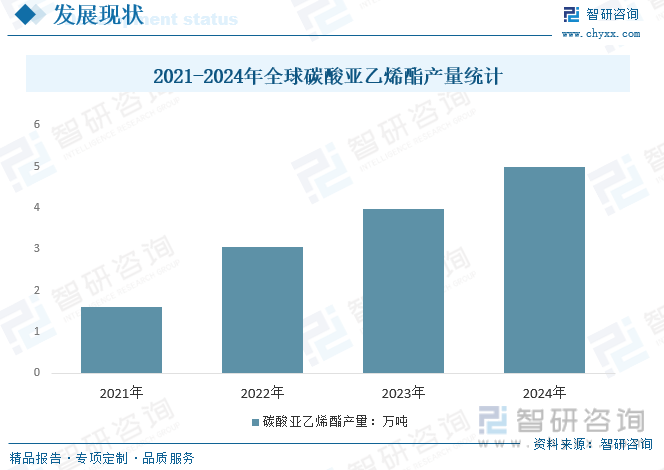

зўій…ёдәҡд№ҷзғҜй…ҜпјҲVCпјүжҳҜй”Ӯз”өжұ з”өи§Јж¶Іеҝ…дёҚеҸҜе°‘зҡ„з»„жҲҗйғЁеҲҶгҖӮзўій…ёдәҡд№ҷзғҜй…ҜеңЁзЈ·й…ёй“Ғй”Ӯз”өжұ з”өи§Јж¶Ідёӯзҡ„ж·»еҠ жҜ”дҫӢеңЁ2.5%д»ҘдёҠпјҢеңЁдёүе…ғй”Ӯз”өжұ з”өи§Јж¶Ідёӯзҡ„ж·»еҠ жҜ”дҫӢеңЁ1%-1.5%е·ҰеҸігҖӮ2022е№ҙе…Ёзҗғзўій…ёдәҡд№ҷзғҜй…Ҝдә§йҮҸзәҰ3.05дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ90%пјҢз»ҙжҢҒй«ҳйҖҹеўһй•ҝпјҢйў„и®Ў2023е№ҙе…Ёзҗғзўій…ёдәҡд№ҷзғҜй…Ҝдә§йҮҸжңүжңӣзӘҒз ҙ5дёҮеҗЁгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖе…ЁзҗғеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеёӮеңәзҲҶеҸ‘ејҸеўһй•ҝпјҢж–°иғҪжәҗжұҪиҪҰеёӮеңәеҝ«йҖҹзЁіе®ҡдёҠеҚҮпјҢеёҰеҠЁеёӮеңәеҜ№й”Ӯз”өжұ зҡ„йңҖжұӮдёҚж–ӯжҸҗй«ҳгҖӮзўій…ёдәҡд№ҷзғҜй…ҜдҪңдёәй”Ӯз”өжұ з”өи§Јж¶Ізҡ„йҮҚиҰҒж·»еҠ еүӮд№ӢдёҖпјҢеёӮеңәеҝ«йҖҹеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2015е№ҙе…Ёзҗғзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңә规模дёә0.74дәҝзҫҺе…ғпјҢ2020е№ҙеўһиҮі2.09дәҝзҫҺе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°15дәҝзҫҺе…ғгҖӮ

дёүгҖҒеӣҪеҶ…зўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

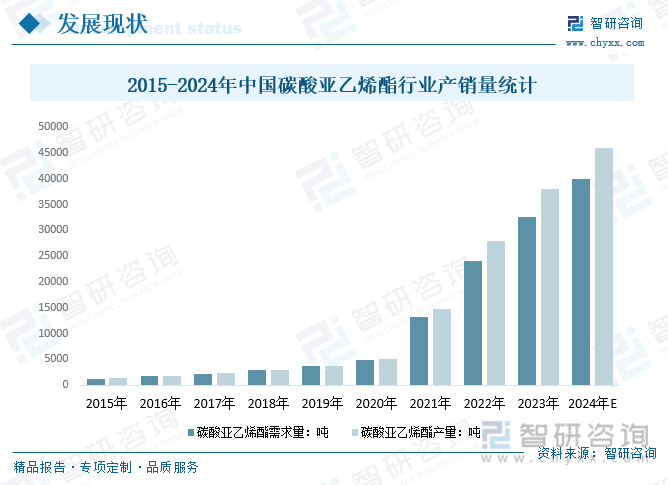

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„жҷ®еҸҠпјҢзўій…ёдәҡд№ҷзғҜй…ҜдҪңдёәдҪҝз”ЁйҮҸжңҖеӨ§зҡ„з”өи§Јж¶Іж·»еҠ еүӮпјҢе…¶еёӮеңәйңҖжұӮиҝ…йҖҹеўһй•ҝпјҢдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…Ҝиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢ并еҗҺжқҘеұ…дёҠпјҢзӣ®еүҚдёӯеӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зўій…ёдәҡд№ҷзғҜй…Ҝз”ҹдә§е’Ңж¶Ҳиҙ№еӣҪ家гҖӮдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңәйңҖжұӮйҮҸд»Һ2015е№ҙзҡ„1231.7еҗЁеўһй•ҝиҮідәҶ2023е№ҙзҡ„32600еҗЁпјҢдә§йҮҸд»Һ2015е№ҙзҡ„1317.2еҗЁеўһй•ҝеҲ°дәҶ2023е№ҙзҡ„38000еҗЁпјӣйў„и®Ў2024е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңәйңҖжұӮйҮҸжңүжңӣиҫҫеҲ°40000еҗЁпјҢдә§йҮҸжңүжңӣиҫҫеҲ°46000еҗЁгҖӮ

д»ҺеёӮеңә规模жқҘзңӢпјҢиЎҢдёҡ规模жҖ»дҪ“зЁіе®ҡпјҢиҝ‘еҮ е№ҙжқҘпјҢз”ұдәҺзҺҜдҝқйҷҗдә§еӣ зҙ пјҢеёӮеңәд»·ж јжңүжүҖеӣһеҚҮпјҢеёӮеңә规模еўһйҖҹзӣёеҜ№жӣҙеҝ«пјҢ2023е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеёӮеңә规模иҫҫеҲ°50дәҝе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°62.5дәҝе…ғгҖӮйҡҸзқҖиғҪжәҗе®үе…ЁеҸҠзҺҜеўғжұЎжҹ“й—®йўҳж—ҘзӣҠдёҘеі»пјҢ5Gзӯүз”өеӯҗж¶Ҳиҙ№йўҶеҹҹеҙӣиө·еҸҠеӮЁиғҪйңҖжұӮжҢҒз»ӯеўһеҠ пјҢеҜјиҮҙж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘гҖҒ家еұ…еӮЁиғҪеҸҠеӨӘйҳіиғҪгҖҒйЈҺеҠӣеҸ‘з”өзӯүеҲҶеёғејҸзӢ¬з«Ӣз”өжәҗзі»з»ҹеӮЁиғҪзӯүжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢдҪңдёәй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶Іе…ій”®жқҗж–ҷд№ӢдёҖзҡ„зўій…ёдәҡд№ҷзғҜй…ҜйңҖжұӮ规模д№ҹе°ҶйҡҸд№Ӣеҝ«йҖҹеўһеҠ пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

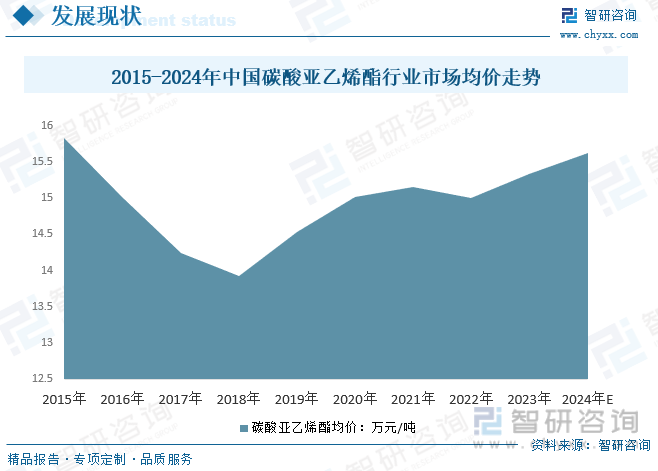

2015е№ҙеҲ°2018е№ҙпјҢдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңәеқҮд»·дёҚж–ӯдёӢж»‘пјҢжӯӨеҗҺйҡҸзқҖж–°иғҪжәҗжұҪиҪҰжӢүеҠЁз”өи§Јж¶ІйңҖжұӮпјҢзўій…ёдәҡд№ҷзғҜй…ҜдҫӣйңҖе…ізі»ж”№еҸҳпјҢеёӮеңәеқҮд»·дёҖж”№йў“еҠҝејҖе§Ӣж”ҖеҚҮпјҢ2020е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңәеқҮд»·иҫҫеҲ°15.02дёҮе…ғ/еҗЁпјҢиҝ‘дёӨе№ҙиЎҢдёҡеҮәзҺ°е°Ҹе№…еәҰдёӢйҷҚпјҢ2023е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜеёӮеңәеқҮд»·зәҰдёә15.34дёҮе…ғ/еҗЁпјҢйў„и®Ў2024е№ҙзәҰдёә15.63дёҮе…ғ/еҗЁе·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡдә§дёҡй“ҫ

1гҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡдә§дёҡй“ҫз»“жһ„

зўій…ёдәҡд№ҷзғҜй…ҜжҳҜдёҖз§ҚеңЁеҢ–еӯҰз»“жһ„дёӯеҗҢж—¶еҗ«жңүзўій…ёй…Ҝеҹәе’ҢдәҢе…ғйҶҮеҹәеӣўзҡ„й«ҳеҲҶеӯҗжқҗж–ҷгҖӮе®ғжҳҜйҖҡиҝҮе°ҶдәҢж°§еҢ–зўідёҺзҺҜж°§д№ҷзғ·еҸҚеә”еҲ¶еҫ—зҡ„ж–°еһӢиҒҡеҗҲзү©жқҗж–ҷпјҢе…·жңүдјҳиүҜзҡ„зү©зҗҶжҖ§иғҪе’ҢеҢ–еӯҰзЁіе®ҡжҖ§гҖӮ

зўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬е°ҶдәҢж°§еҢ–зўігҖҒзҺҜж°§д№ҷзғ·пјҢз”ҹдә§и®ҫеӨҮпјӣиЎҢдёҡдә§дёҡй“ҫдёӢжёёеә”з”ЁдәҺз”өи§Јж¶ІиЎҢдёҡпјҢз”өи§Јж¶ІдҪңдёәй”Ӯз”өжұ йҮҚиҰҒжқҗж–ҷпјҢдё»иҰҒеә”з”ЁеңЁ3Cз”өеӯҗгҖҒеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ йўҶеҹҹгҖӮ

2гҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡдә§дёҡй“ҫдёҠжёё-зҺҜж°§д№ҷзғ·

зҺҜж°§д№ҷзғ·жҳҜйҮҚиҰҒзҡ„зІҫз»ҶеҢ–е·ҘеҺҹж–ҷпјҢдё»иҰҒз”ЁдәҺз”ҹдә§зҺҜж°§д№ҷзғ·иЎҚз”ҹзү©зӯүдёҖзі»еҲ—зү№з§ҚеҢ–еӯҰе“ҒпјҢзҺҜж°§д№ҷзғ·дёӢжёёдё»иҰҒдёәиҒҡзҫ§й…ёеҮҸж°ҙеүӮеҚ•дҪ“гҖҒйқһзҰ»еӯҗиЎЁйқўжҙ»жҖ§еүӮгҖҒд№ҷйҶҮиғәзӯүпјҢз»Ҳз«Ҝе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒжҙ—жҹ“гҖҒз”өеӯҗгҖҒзәәз»ҮгҖҒеҢ»иҚҜеҸҠеҶңиҚҜгҖҒйҖ зәёзӯүдј—еӨҡйўҶеҹҹгҖӮ

жҚ®з»ҹи®ЎпјҢ2023е№ҙе…Ёе№ҙдёӯеӣҪзҺҜж°§д№ҷзғ·дә§еёӮеңәд»·ж је‘ҲжіўеҠЁзҠ¶жҖҒпјҢ第дёҖеӯЈеәҰе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ第дәҢеӯЈеәҰе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢ第дёүеӯЈеәҰеҸҲеҮәзҺ°еӣһеҚҮпјҢиҮі12жңҲеә•пјҢд»·ж јд»ҘдёӢйҷҚиҮі6410е…ғ/еҗЁгҖӮ

3гҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡдә§дёҡй“ҫдёӢжёё-й”ӮзҰ»еӯҗз”өжұ

зўій…ёдәҡд№ҷзғҜдё»иҰҒеә”з”ЁдәҺз”өи§Јж¶ІпјҢиҖҢз”өи§Јж¶ІеңЁеҠЁеҠӣз”өжұ дёӯжү®жј”зқҖиҮіе…ійҮҚиҰҒзҡ„и§’иүІгҖӮз”өи§Јж¶ІжҳҜй”ӮзҰ»еӯҗз”өжұ еӣӣеӨ§е…ій”®жқҗж–ҷпјҲжӯЈжһҒгҖҒиҙҹжһҒгҖҒйҡ”иҶңгҖҒз”өи§Јж¶Іпјүд№ӢдёҖпјҢеҸ·з§°й”ӮзҰ»еӯҗз”өжұ зҡ„вҖңиЎҖж¶ІвҖқпјҢеңЁз”өжұ дёӯжӯЈиҙҹжһҒд№Ӣй—ҙиө·еҲ°дј еҜјз”өеӯҗзҡ„дҪңз”ЁпјҢжҳҜй”ӮзҰ»еӯҗз”өжұ иҺ·еҫ—й«ҳз”өеҺӢгҖҒй«ҳжҜ”иғҪзӯүдјҳзӮ№зҡ„дҝқиҜҒгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеёӮеңә规模еҝ«йҖҹжү©еӨ§гҖҒеёӮеңәз«һдәүйҖҗжӯҘеҠ еү§пјҢжұҪиҪҰз”ҹдә§еҺӮе•ҶеҜ№й”Ӯз”өжұ е®үе…ЁжҖ§гҖҒдҪҝз”ЁеҜҝе‘ҪгҖҒиғҪйҮҸеҜҶеәҰзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢиҝӣиҖҢеҜ№й”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮзҡ„йңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҠеҚҮгҖӮ

2023е№ҙпјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ (дёӢз§°вҖңй”Ӯз”өжұ вҖқ)дә§дёҡ延з»ӯеўһй•ҝжҖҒеҠҝпјҢж №жҚ®й”Ӯз”өжұ иЎҢдёҡ规иҢғе…¬е‘ҠдјҒдёҡдҝЎжҒҜе’ҢиЎҢдёҡеҚҸдјҡжөӢз®—пјҢе…ЁеӣҪй”Ӯз”өжұ жҖ»дә§йҮҸи¶…иҝҮ940GWhпјҢеҗҢжҜ”еўһй•ҝ25%гҖӮ

дә”гҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡзӣёе…іж”ҝзӯ–

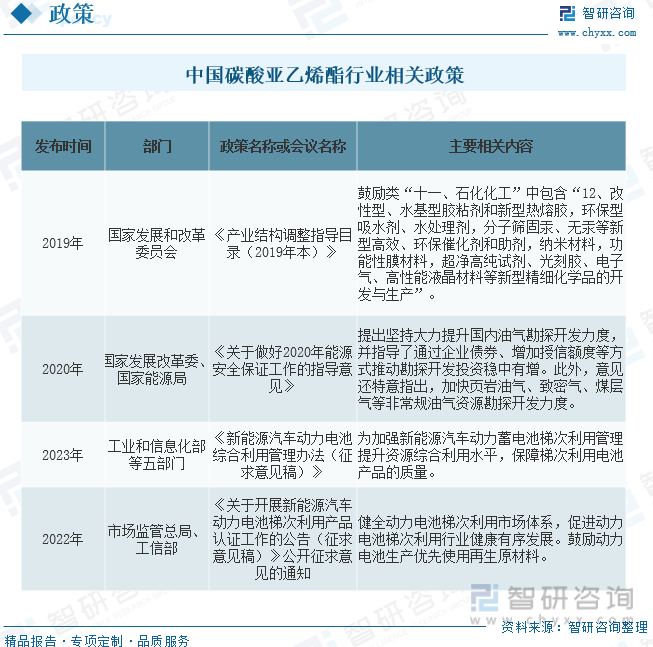

еӣҪеҶ…зўій…ёдәҡд№ҷзғҜй…ҜиғҪеӨҹеҸ–еҫ—еҸ‘еұ•дё»иҰҒжҳҜз”ұдәҺеӣҪ家ж”ҝзӯ–еҜ№иЎҢдёҡзҡ„жү¶жҢҒгҖӮеӣҪеҠЎйҷўгҖҒеҸ‘改委гҖҒе·ҘдҝЎйғЁд»ҺжҠҖжңҜз ”еҸ‘гҖҒжҲҗжһңиҪ¬жҚўгҖҒдә§е“ҒйңҖжұӮзӯүж–№йқўеҸ‘еёғдәҶдёҖзі»еҲ—жңүеҲ©дәҺиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢдҝғдҪҝиЎҢдёҡиҝ‘е№ҙжқҘеҸ‘еұ•иҝ…йҖҹпјҢжҠҖжңҜдёҚж–ӯиҝӣжӯҘгҖӮ

е…ӯгҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡз«һдәүж јеұҖ

1гҖҒз«һдәүж јеұҖ

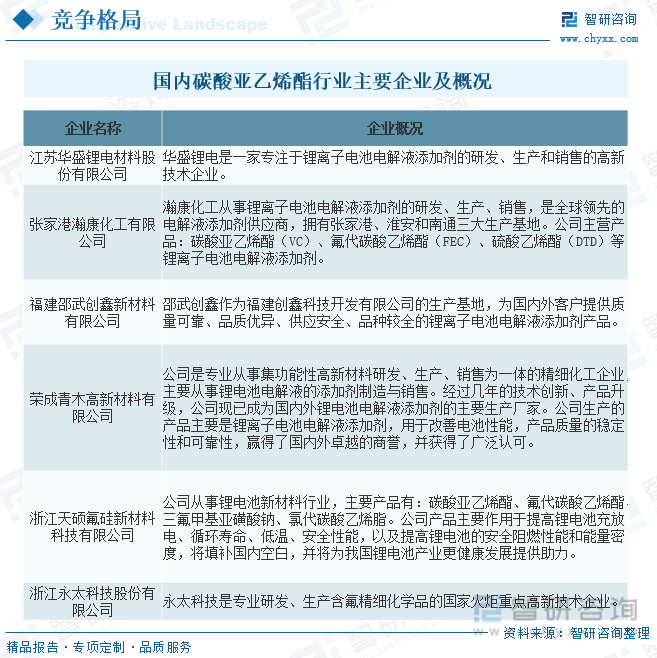

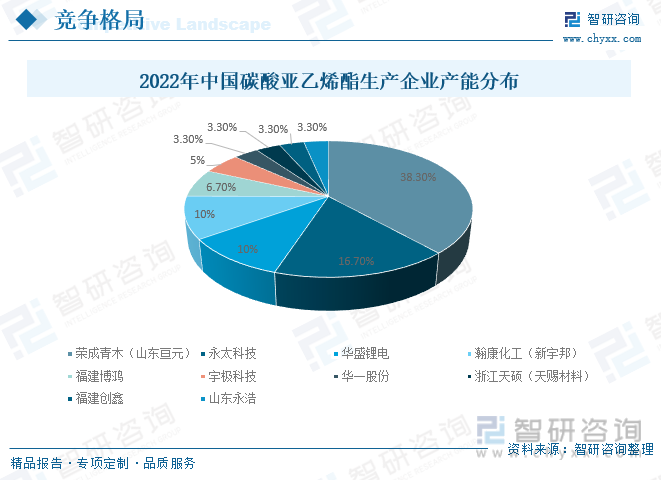

зӣ®еүҚпјҢдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…Ҝдә§е“ҒеңЁиҙЁйҮҸгҖҒдә§иғҪ规模дёҺй”Җе”®д»·ж јзӯүж–№йқўеқҮе…·жңүејәеӨ§зҡ„еёӮеңәз«һдәүеҠӣгҖӮзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡзҡ„з«һдәүдё»иҰҒйӣҶдёӯеңЁе°‘ж•°еҮ 家еӨ§еһӢдјҒдёҡд№Ӣй—ҙпјҢиҝҷдәӣйҫҷеӨҙдјҒдёҡеңЁе®һзҺ°жү№йҮҸдҫӣиҙ§зҡ„дјҒдёҡжңүиҚЈжҲҗйқ’жңЁгҖҒж°ёеӨӘ科жҠҖгҖҒеҚҺзӣӣй”Ӯз”өгҖҒзҖҡеә·еҢ–е·ҘгҖҒеҚҺдёҖиӮЎд»Ҫе’ҢжөҷжұҹеӨ©зЎ•зӯүгҖӮиҝҷдәӣдјҒдёҡдёҚж–ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘпјҢеҠӣдәүжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪпјҢд»ҘйҖӮеә”еёӮеңәйңҖжұӮе’ҢжңӘжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

2022е№ҙиҚЈжҲҗйқ’жңЁпјҲеұұдёңдәҳе…ғпјүзўій…ёдәҡд№ҷзғҜй…Ҝдә§иғҪеҚ е…ЁеӣҪ38.3%пјҢдҪҚеұ…е…ЁеӣҪ第дёҖпјӣе…¶ж¬ЎжҳҜж°ёеӨӘ科жҠҖпјҢзўій…ёдәҡд№ҷзғҜй…Ҝдә§иғҪеҚ е…ЁеӣҪ16.7%пјӣеҚҺзӣӣй”Ӯз”өгҖҒзҖҡеә·еҢ–е·ҘпјҲж–°е®ҮйӮҰпјү并еҲ—第дёүпјҢеҲҶеҲ«еҚ 10%гҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡ-жұҹиӢҸеҚҺзӣӣй”Ӯз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺзӣӣй”Ӯз”өзӣ®еүҚдә§е“Ғдё»иҰҒжңүз”өеӯҗеҢ–еӯҰе“ҒеҸҠзү№ж®ҠжңүжңәзЎ…дёӨеӨ§зі»еҲ—пјҢй«ҳеәҰиҰҶзӣ–еӣҪеҶ…еёӮеңәпјҢеҗҢж—¶еҮәеҸЈж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒзҫҺеӣҪгҖҒ欧жҙІгҖҒдёңеҚ—дәҡзӯүеӣҪ家е’Ңең°еҢәгҖӮеңЁз”өеӯҗеҢ–еӯҰе“ҒйўҶеҹҹпјҢе…¬еҸёжҳҜзўій…ёдәҡд№ҷзғҜй…ҜпјҲVCпјүе’Ңж°ҹд»Јзўій…ёд№ҷзғҜй…ҜпјҲFECпјүеёӮеңәйўҶе…Ҳзҡ„дҫӣеә”е•Ҷд№ӢдёҖпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒз”өеҠЁдёӨиҪ®иҪҰгҖҒз”өеҠЁе·Ҙе…·гҖҒUPSз”өжәҗгҖҒ移еҠЁеҹәз«ҷз”өжәҗгҖҒе…үдјҸз”өз«ҷгҖҒ3Cдә§е“ҒзӯүйўҶеҹҹгҖӮ

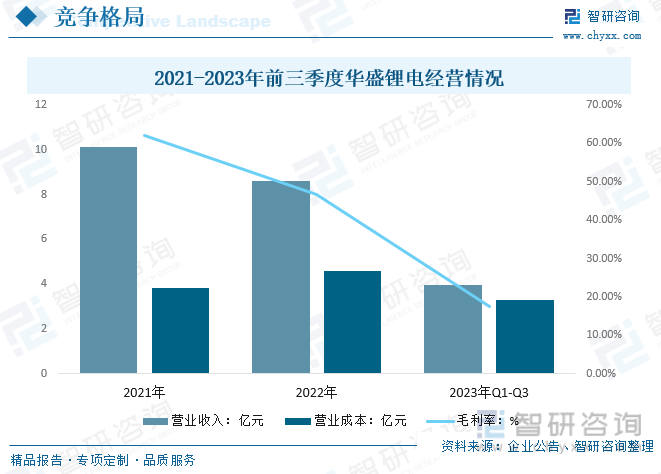

жҚ®дјҒдёҡе…¬е‘Ҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеҚҺзӣӣй”Ӯз”өиҗҘдёҡ收е…Ҙ8.62дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬4.59дәҝе…ғпјҢжҜӣеҲ©зҺҮ46.79%пјӣ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҚҺзӣӣй”Ӯз”өиҗҘдёҡ收е…Ҙ3.97дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬3.28дәҝе…ғпјҢжҜӣеҲ©зҺҮ17.45%гҖӮ

дёғгҖҒзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

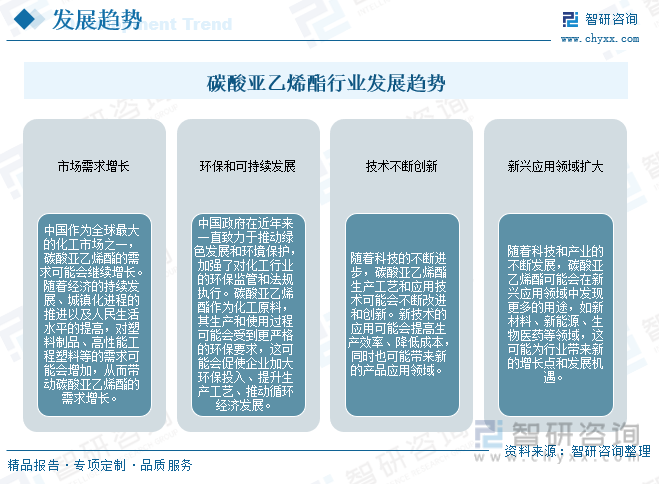

зўій…ёдәҡд№ҷзғҜй…Ҝзӣ®еүҚеёӮеңәйңҖжұӮдёҚж–ӯеўһеӨ§пјҢзү№еҲ«жҳҜе…Ёзҗғж–°иғҪжәҗз”өеҠЁжұҪиҪҰеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёәзўій…ёдәҡд№ҷзғҜй…Ҝзҡ„з”ҹдә§еҸ‘еұ•еёҰжқҘдәҶж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳгҖӮжңӘжқҘпјҢдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҢ–е·ҘеёӮеңәд№ӢдёҖпјҢзўій…ёдәҡд№ҷзғҜй…Ҝзҡ„йңҖжұӮеҸҜиғҪдјҡ继з»ӯеўһй•ҝгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢзўій…ёдәҡд№ҷзғҜй…Ҝз”ҹдә§е·Ҙиүәе’Ңеә”з”ЁжҠҖжңҜеҸҜиғҪдјҡдёҚж–ӯж”№иҝӣе’ҢеҲӣж–°пјҢж–°е…ҙеә”з”ЁйўҶеҹҹе°ҶдёәиЎҢдёҡеёҰжқҘж–°зҡ„еўһй•ҝзӮ№е’ҢеҸ‘еұ•жңәйҒҮгҖӮзўій…ёдәҡд№ҷзғҜй…ҜдҪңдёәеҢ–е·ҘеҺҹж–ҷпјҢе…¶з”ҹдә§е’ҢдҪҝз”ЁиҝҮзЁӢеҸҜиғҪдјҡеҸ—еҲ°жӣҙдёҘж јзҡ„зҺҜдҝқиҰҒжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«зўій…ёдәҡд№ҷзғҜй…ҜдјҒдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗпјҢзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪзўій…ёдәҡд№ҷзғҜй…ҜиЎҢдёҡеҸ‘еұ•еүҚжҷҜжҙһеҜҹпјҡйңҖжұӮ规模е°ҶйҡҸз”өеӯҗж¶Ҳиҙ№йўҶеҹҹеҙӣиө·еҸҠеӮЁиғҪйңҖжұӮжҢҒз»ӯеўһеҠ иҖҢеўһеҠ пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)