еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖдёӯеӣҪз»јеҗҲеӣҪеҠӣдёҚж–ӯеўһејәпјҢ科жҠҖж°ҙе№ідёҚж–ӯиҝӣжӯҘпјҢй«ҳз«ҜеҲ¶йҖ дёҡдёҚж–ӯеҸ‘еұ•пјҢз”өж¶ІдјәжңҚйҳҖеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢе…¶еёӮеңә规模д№ҹе‘ҲзҺ°еҝ«йҖҹеўһй•ҝи¶ӢеҠҝпјҢ2017е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖйңҖжұӮ规模8.52дәҝе…ғпјҢеҲ°2023е№ҙеёӮеңә规模иҫҫеҲ°дәҶ13.6дәҝе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°14.8дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡз”өж¶ІдјәжңҚйҳҖеёӮеңә规模гҖҒз”өж¶ІдјәжңҚйҳҖеёӮеңәз«һдәүж јеұҖгҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

з”өж¶ІдјәжңҚйҳҖжҳҜз”өж¶ІдјәжңҚжҺ§еҲ¶зі»з»ҹдёӯзҡ„йҮҚиҰҒжҺ§еҲ¶е…ғ件гҖӮе®ғеңЁжҺҘ收з”өж°”жЁЎжӢҹдҝЎеҸ·еҗҺпјҢзӣёеә”иҫ“еҮәи°ғеҲ¶зҡ„жөҒйҮҸе’ҢеҺӢеҠӣгҖӮе®ғж—ўжҳҜз”өж¶ІиҪ¬жҚўе…ғ件пјҢд№ҹжҳҜеҠҹзҺҮж”ҫеӨ§е…ғ件пјҢе®ғиғҪеӨҹе°Ҷе°ҸеҠҹзҺҮзҡ„еҫ®ејұз”өж°”иҫ“е…ҘдҝЎеҸ·иҪ¬жҚўдёәеӨ§еҠҹзҺҮзҡ„ж¶ІеҺӢиғҪ(жөҒйҮҸе’ҢеҺӢеҠӣ)иҫ“еҮәгҖӮз”өж¶ІдјәжңҚйҳҖжҢүеҠҹиғҪзү№зӮ№еҸҜд»ҘеҲҶдёәжҜ”дҫӢз”өж¶ІдјәжңҚйҳҖгҖҒж•°еӯ—з”өж¶ІдјәжңҚйҳҖгҖҒеҺӢеҠӣгҖҒжөҒйҮҸжҺ§еҲ¶йҳҖгҖҒж–№еҗ‘жҺ§еҲ¶йҳҖпјӣжҢүе·ҘдҪңеҺҹзҗҶеҸҜд»ҘеҲҶдёәз”өеҠЁдјәжңҚйҳҖгҖҒж¶ІеҺӢдјәжңҚйҳҖпјӣжҢүйҳҖиҠҜз»“жһ„еҸҜд»ҘеҲҶдёәиһәжқҶејҸз”өж¶ІдјәжңҚйҳҖгҖҒйҳҖй—ЁејҸз”өж¶ІдјәжңҚйҳҖпјӣжҢүдә§е“Ғзұ»еһӢеҸҠжҠҖжңҜж–№йқўеҸҜд»ҘеҲҶдёәе–·еҳҙжҢЎжқҝејҸпјҢе°„жөҒз®ЎејҸпјҢзӣҙжҺҘй©ұеҠЁејҸгҖӮе…¶дёӯе–·еҳҙжҢЎжқҝејҸз”өж¶ІдјәжңҚйҳҖжҳҜдҪҝз”ЁжңҖе№ҝжіӣзҡ„дә§е“ҒгҖӮ

дәҢгҖҒе…Ёзҗғз”өж¶ІдјәжңҚйҳҖиЎҢдёҡзҺ°зҠ¶

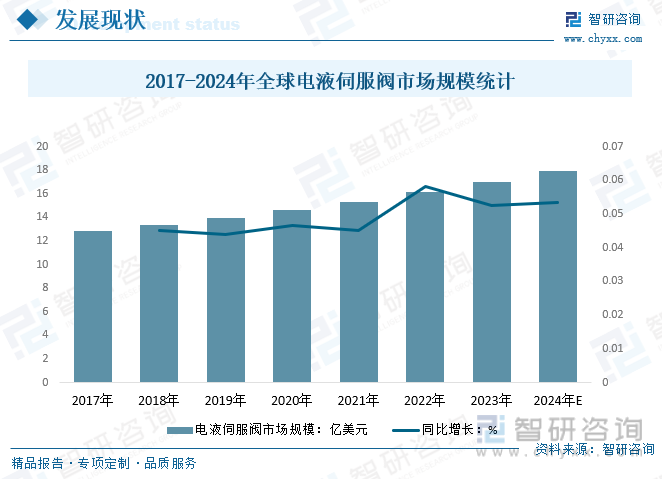

з”өж¶ІдјәжңҚйҳҖеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢдјҙйҡҸдёӢжёёдә§дёҡеҸ‘еұ•пјҢе…Ёзҗғз”өж¶ІдјәжңҚйҳҖеёӮеңә规模йҖҗжёҗжү©еӨ§пјҢд»Һ2017е№ҙзҡ„12.81дәҝзҫҺе…ғеўһиҮі2022е№ҙзҡ„16.18дәҝзҫҺе…ғпјҢ2023е№ҙзәҰдёә17.03дәҝзҫҺе…ғгҖӮйҡҸзқҖиҲӘз©әиҲӘеӨ©гҖҒзҹіеҢ–зӯүиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢе…Ёзҗғз”өж¶ІдјәжңҚйҳҖеёӮеңәе°ҶиҝӣдёҖжӯҘеўһй•ҝпјҢйў„и®Ў2024е№ҙе…Ёзҗғз”өж¶ІдјәжңҚйҳҖеёӮеңә规模жңүжңӣиҫҫ17.94дәҝзҫҺе…ғгҖӮ

еҸ—жҠҖжңҜгҖҒз ”еҸ‘иғҪеҠӣзӯүеӣ зҙ йҷҗеҲ¶пјҢе…Ёзҗғй«ҳз«Ҝз”өж¶ІдјәжңҚйҳҖдә§иғҪдё»иҰҒйӣҶдёӯеңЁзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж„ҸеӨ§еҲ©зӯүең°еҢәпјҢзӣёе…ідҫӣеә”е•ҶеҢ…жӢ¬зҫҺеӣҪз©Ҷж јMOOGе…¬еҸёгҖҒеҫ·еӣҪеҚҡдё–еҠӣеЈ«д№җгҖҒзҫҺеӣҪжҙҫе…ӢгҖҒзҫҺеӣҪйңҚе°јйҹҰе°”зӯүгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙеҢ—зҫҺз”өж¶ІдјәжңҚйҳҖеёӮеңә规模еҚ е…Ёзҗғзҡ„42.16%пјӣ欧жҙІз”өж¶ІдјәжңҚйҳҖеёӮеңәеҚ 26.19%пјӣдәҡеӨӘең°еҢәз”өж¶ІдјәжңҚйҳҖеёӮеңә规模еҚ 25.72%гҖӮйў„и®Ў2024е№ҙеҢ—зҫҺз”өж¶ІдјәжңҚйҳҖеёӮеңә规模еҚ е…Ёзҗғзҡ„41.97%пјӣ欧жҙІз”өж¶ІдјәжңҚйҳҖеёӮеңәеҚ 25.92%пјӣдәҡеӨӘең°еҢәз”өж¶ІдјәжңҚйҳҖеёӮеңәеҚ 26.09%гҖӮ

дёүгҖҒеӣҪеҶ…з”өж¶ІдјәжңҚйҳҖиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖдёӯеӣҪз»јеҗҲеӣҪеҠӣдёҚж–ӯеўһејәпјҢ科жҠҖж°ҙе№ідёҚж–ӯиҝӣжӯҘпјҢй«ҳз«ҜеҲ¶йҖ дёҡдёҚж–ӯеҸ‘еұ•пјҢз”өж¶ІдјәжңҚйҳҖеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪеҶ…дјҒдёҡдә§иғҪдёҚж–ӯжү©еӨ§пјҢеӣҪеҶ…з”өж¶ІдјәжңҚйҳҖиЎҢдёҡдә§йҮҸ继з»ӯеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеёӮеңәйңҖжұӮйҮҸд»Һ2017е№ҙзҡ„3.35дёҮеҘ—еўһй•ҝиҮі6.13дёҮеҘ—пјҢдә§йҮҸд»Һ2017зҡ„зҡ„2.71дёҮеҘ—еўһй•ҝиҮі5.1дёҮеҘ—гҖӮйў„и®Ў2024дёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеёӮеңәйңҖжұӮйҮҸжңүжңӣиҫҫеҲ°6.79дёҮеҘ—пјҢдә§йҮҸжңүжңӣиҫҫиҮід»Ҙ5.67дёҮеҘ—гҖӮ

йҡҸзқҖдёӯеӣҪз”өж¶ІдјәжңҚйҳҖйңҖжұӮйҮҸеҝ«йҖҹеўһй•ҝпјҢе…¶еёӮеңә规模д№ҹе‘ҲзҺ°еҝ«йҖҹеўһй•ҝи¶ӢеҠҝпјҢ2017е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖйңҖжұӮ规模8.52дәҝе…ғпјҢеҲ°2023е№ҙеёӮеңә规模иҫҫеҲ°дәҶ13.6дәҝе…ғпјҢйў„и®Ў2024е№ҙжңүжңӣиҫҫеҲ°14.8дәҝе…ғгҖӮ

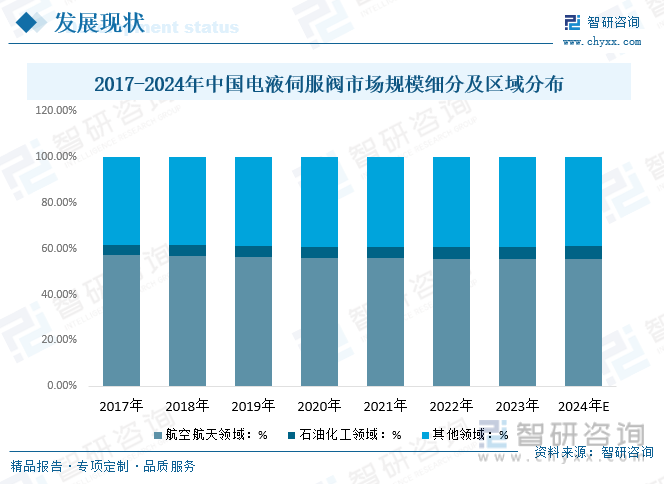

д»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢ2023е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖеә”з”ЁиҲӘз©әиҲӘеӨ©йўҶеҹҹ规模еҚ 55.51%пјӣзҹіжІ№еҢ–е·ҘйўҶеҹҹеҚ 5.29%пјӣе…¶д»–йўҶеҹҹеҚ 39.19%гҖӮйў„и®Ў2024е№ҙиҲӘз©әиҲӘеӨ©йўҶеҹҹ规模еҚ 55.51%пјӣзҹіжІ№еҢ–е·ҘйўҶеҹҹеҚ 5.41%пјӣе…¶д»–йўҶеҹҹеҚ 38.99%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡдә§дёҡй“ҫ

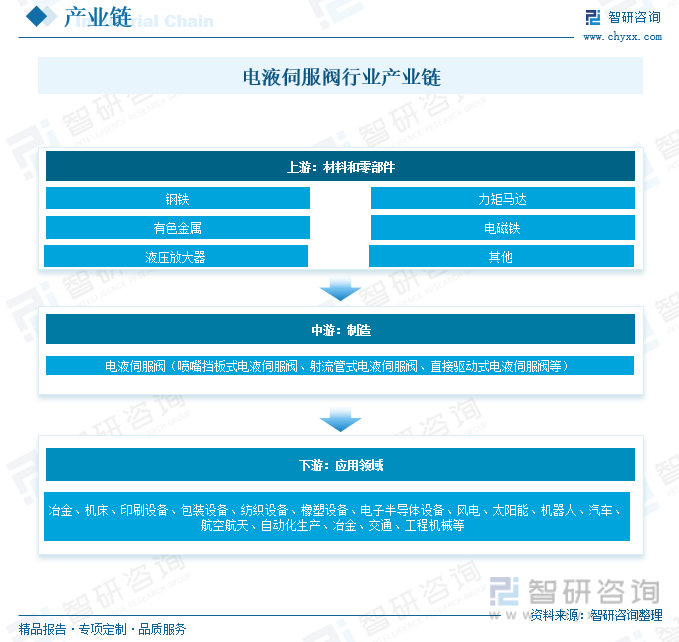

1гҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡдә§дёҡй“ҫз»“жһ„

з”өж¶ІдјәжңҚйҳҖдә§дёҡй“ҫдёҠжёёдёәй’ўй“ҒгҖҒжңүиүІйҮ‘еұһгҖҒеҠӣзҹ©й©¬иҫҫгҖҒз”өзЈҒй“ҒгҖҒж¶ІеҺӢж”ҫеӨ§еҷЁзӯүжқҗж–ҷе’Ңйӣ¶йғЁд»¶зҡ„дҫӣеә”пјӣдёӯжёёдёәз”өж¶ІдјәжңҚйҳҖдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ гҖӮз”ұдәҺз”өж¶ІдјәжңҚйҳҖе…·жңүеҠЁжҖҒе“Қеә”еҝ«гҖҒжҺ§еҲ¶зІҫеәҰй«ҳгҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝзӯүдјҳзӮ№пјҢдёӢжёёе·Іе№ҝжіӣеә”з”ЁдәҺеҶ¶йҮ‘гҖҒжңәеәҠгҖҒеҚ°еҲ·и®ҫеӨҮгҖҒеҢ…иЈ…и®ҫеӨҮгҖҒзәәз»Үи®ҫеӨҮгҖҒж©ЎеЎ‘и®ҫеӨҮгҖҒз”өеӯҗеҚҠеҜјдҪ“и®ҫеӨҮгҖҒйЈҺз”өгҖҒеӨӘйҳіиғҪзӯүж–°иғҪжәҗд»ҘеҸҠжңәеҷЁдәәгҖҒжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©гҖҒиҮӘеҠЁеҢ–з”ҹдә§гҖҒеҶ¶йҮ‘гҖҒдәӨйҖҡгҖҒе·ҘзЁӢжңәжў°зӯүйўҶеҹҹгҖӮйҡҸзқҖз”өж¶ІдјәжңҚйҳҖзҡ„иҜһз”ҹпјҢж¶ІеҺӢдјәжңҚжҠҖжңҜиҝӣе…ҘдәҶз”өж¶ІдјәжңҚж—¶д»ЈпјҢе…¶еә”з”ЁйўҶеҹҹд№ҹеҫ—еҲ°е№ҝжіӣең°жү©еұ•гҖӮ

2гҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡдә§дёҡй“ҫдёҠжёё-й’ўй“ҒиЎҢдёҡ

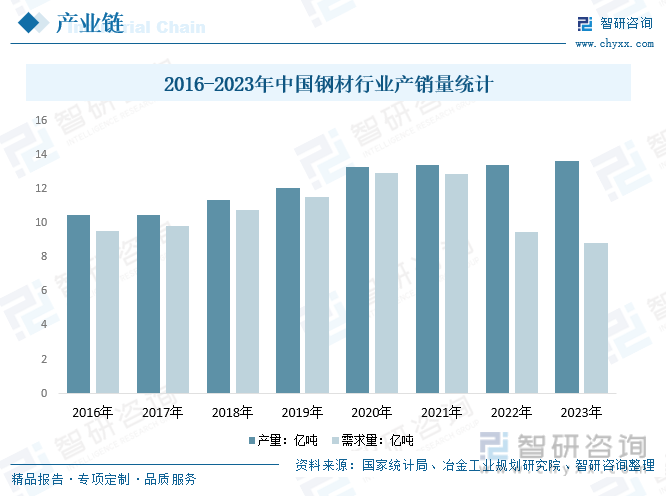

й’ўжқҗжҳҜз”өж¶ІдјәжңҚйҳҖзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„вҖңеҺӢиҲұзҹівҖқпјҢй’ўй“ҒиЎҢдёҡеҸ‘жҢҘдәҶеҹәзЎҖжҖ§гҖҒж”ҜжҹұжҖ§дҪңз”ЁгҖӮ2023е№ҙпјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡжңүеҚҮжңүйҷҚпјҢйңҮиҚЎиҝҗиЎҢгҖӮеҗҢж—¶пјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡд№ҹеұ•зҺ°еҮәиҫғејәеҸ‘еұ•йҹ§жҖ§пјҢдә§йҮҸдҝқжҢҒеўһй•ҝпјҢе“Ғз§Қз»“жһ„дёҚж–ӯдјҳеҢ–пјҢиЎҢдёҡиҝҗиЎҢжҖ»дҪ“еҹәжң¬е№ізЁігҖӮ2023е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡдә§йҮҸдёә13.63дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.72%пјӣйңҖжұӮйҮҸзәҰдёә8.8дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ7.07%гҖӮ

3гҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡдә§дёҡй“ҫдёӢжёё-иҲӘз©әиҲӘеӨ©

иҲӘз©әиҲӘеӨ©жҳҜз”өж¶ІдјәжңҚйҳҖиЎҢдёҡжңҖж—©еҗҢж—¶жңҖдёәйҮҚиҰҒзҡ„еә”з”ЁйўҶеҹҹгҖӮ2022е№ҙпјҢдёӯеӣҪиҲӘеӨ©еҸ‘е°„жҙ»еҠЁз»§з»ӯеҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢе…Ёе№ҙе…ұејҖеұ•64ж¬ЎеҸ‘е°„д»»еҠЎпјҢз ”еҲ¶еҸ‘е°„188дёӘиҲӘеӨ©еҷЁпјҢжҖ»иҙЁйҮҸиҫҫеҲ°197.21еҗЁпјҢеҗ„йЎ№ж•°жҚ®еқҮеҲ·ж–°еҺҶеҸІжңҖй«ҳзәӘеҪ•гҖӮ2023е№ҙдёӯеӣҪиҲӘеӨ©е…ұиҝӣиЎҢ67ж¬ЎиҲӘеӨ©еҸ‘е°„пјҢеӨұиҙҘ1ж¬ЎпјҢжҲҗеҠҹзҺҮ98.51%пјҢе…¶дёӯиҲӘеӨ©з§‘жҠҖйӣҶеӣўе…ұеҸ‘е°„48ж¬ЎпјҢе…ЁйғЁжҲҗеҠҹпјӣиҲӘеӨ©з§‘е·ҘйӣҶеӣўеҸ‘е°„6ж¬ЎпјҢе…ЁйғЁжҲҗеҠҹпјҢеқҮдёәеҝ«иҲҹдёҖз”ІзҒ«з®ӯпјӣеҲқеҲӣж°‘иҗҘиҲӘеӨ©е…¬еҸёе…ұеҸ‘е°„13ж¬ЎпјҢеӨұиҙҘ1иҙҘгҖӮ

еӣӣгҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеҸ‘еұ•зҺҜеўғ

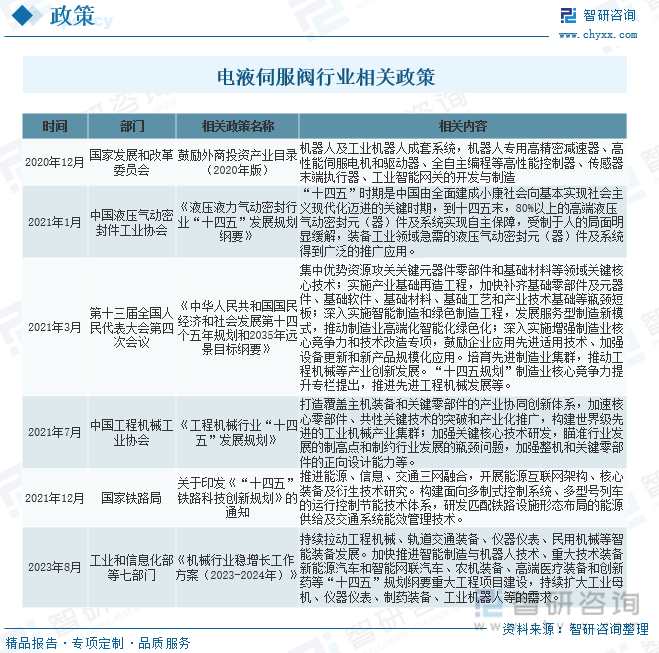

1гҖҒзӣёе…іж”ҝзӯ–

з”өж¶ІдјәжңҚйҳҖиЎҢдёҡдёәйҖҡз”Ёи®ҫеӨҮеҲ¶йҖ дёҡвҖ”вҖ”жіөгҖҒйҳҖй—ЁгҖҒеҺӢзј©жңәеҸҠзұ»дјјжңәжў°еҲ¶йҖ дёҡпјҢжңәжў°иЎҢдёҡжҳҜдёәеӣҪж°‘з»ҸжөҺгҖҒеӣҪйҳІеҶӣе·Ҙе’Ңж°‘з”ҹдәӢдёҡеҸ‘еұ•жҸҗдҫӣжҠҖжңҜиЈ…еӨҮзҡ„еҹәзЎҖжҖ§е’ҢжҲҳз•ҘжҖ§дә§дёҡпјҢжҳҜж”Ҝж’‘еӣҪ家еҲ¶йҖ иғҪеҠӣе’Ңз»јеҗҲеӣҪеҠӣзҡ„йҮҚиҰҒеҹәзҹіпјҢжҳҜзЁідҪҸе·Ҙдёҡз»ҸжөҺеӨ§зӣҳзҡ„вҖңеҺӢиҲұзҹівҖқпјҢеӣҪ家еҸҠзӣёе…ійғЁй—ЁйқһеёёйҮҚи§ҶиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҝ‘е№ҙжқҘзӣёз»§еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–ж—ЁеңЁжҺЁеҠЁжҠҖжңҜиҝӣжӯҘгҖҒдҝғиҝӣдә§дёҡдјҳеҢ–еҚҮзә§гҖҒеҹ№иӮІдјҒдёҡз«һдәүеҠӣзӯүж–№йқўиө·еҲ°з§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

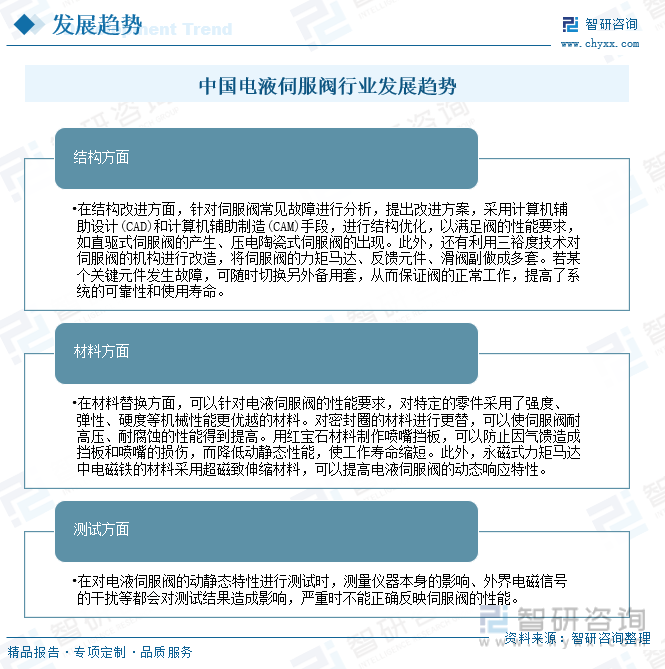

2гҖҒжҠҖжңҜеҲӣж–°

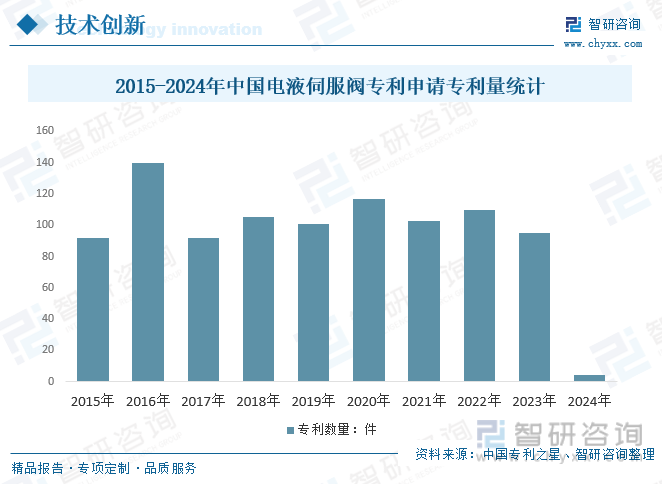

йҡҸзқҖдёӯеӣҪй«ҳж–°жҠҖжңҜдә§дёҡдёҚж–ӯеҸ‘еұ•пјҢеёӮеңәеҜ№з”өж¶ІдјәжңҚйҳҖзҡ„иҙЁйҮҸгҖҒжҖ§иғҪзӯүиҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢж–°жқҗж–ҷгҖҒж–°жҠҖжңҜгҖҒж–°е·Ҙиүәзҡ„еҮәзҺ°е°ҶдјҡжҺЁеҠЁз”өж¶ІдјәжңҚйҳҖиЎҢдёҡдёҚж–ӯиҪ¬еһӢеҚҮзә§пјҢеҗ‘й«ҳиҙЁйҮҸж–№еҗ‘еҸ‘еұ•гҖӮеӣҪеҶ…з”өж¶ІдјәжңҚйҳҖз”ҹдә§дјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣе’Ңз”ҹдә§жҠҖжңҜпјҢдјҳеҢ–дә§е“ҒжҖ§иғҪпјҢжҸҗеҚҮиҮӘиә«ж ёеҝғз«һдәүеҠӣгҖӮе°ұдё“еҲ©жғ…еҶөиҖҢиЁҖпјҢз”өж¶ІдјәжңҚйҳҖдё“еҲ©з”іиҜ·е§ӢдәҺ1985е№ҙпјҢжҲӘиҮізӣ®еүҚпјҢдёӯеӣҪз”өж¶ІдјәжңҚйҳҖдё“еҲ©з”іиҜ·еңЁ2016е№ҙиҫҫеҲ°дәҶ140件申иҜ·йҮҸзҡ„йҳ¶ж®өжҖ§йЎ¶еі°гҖӮ

пјҲжіЁпјҡ2024е№ҙжҲӘжӯў4жңү18ж—Ҙпјү

дә”гҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡз«һдәүж јеұҖ

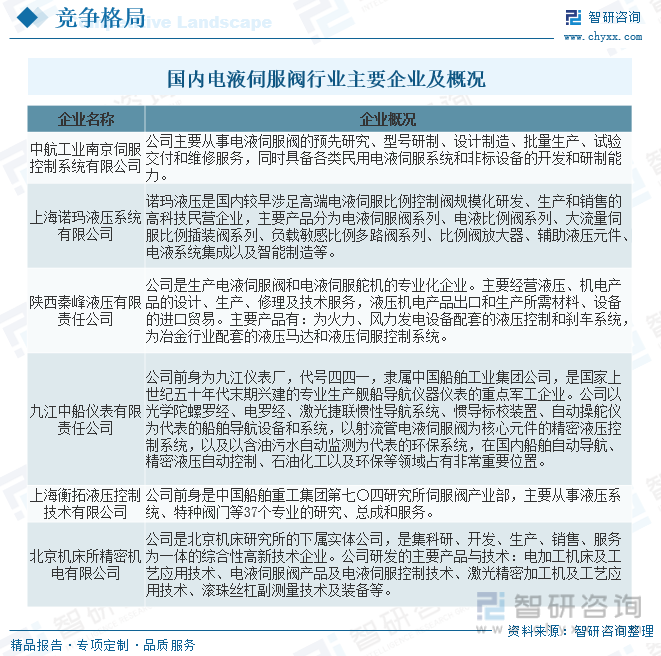

1гҖҒдё»иҰҒдјҒдёҡ

з”өж¶ІдјәжңҚйҳҖе…·жңүиҫғй«ҳжҠҖжңҜеЈҒеһ’е’ҢиЎҢдёҡй—Ёж§ӣпјҢдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеҸ‘еұ•ж—¶й—ҙиҫғзҹӯпјҢеңЁз”ҹдә§жҠҖжңҜгҖҒз ”еҸ‘иғҪеҠӣзӯүж–№йқўжңүжүҖж¬ зјәпјҢжң¬еңҹдјҒдёҡ规模иҫғе°ҸпјҢдә§е“Ғдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”д»ҚжңүдёҖе®ҡе·®и·қгҖӮзӣ®еүҚпјҢеӣҪеӨ–з”өж¶ІдјәжңҚйҳҖе“ҒзүҢеңЁдёӯй«ҳз«ҜеёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮеӣҪеӨ–з”өж¶ІдјәжңҚйҳҖдё»иҰҒеҺӮе•ҶеҢ…жӢ¬MoogгҖҒBoschRexrothгҖҒParkerHannifinгҖҒEatonVickersгҖҒHoneywellгҖҒVoithгҖҒAtosгҖҒSchneiderKreuznachгҖҒStarHydraulicsгҖҒEMGAutomationгҖҒYUKENгҖҒDuplomaticзӯүгҖӮеӣҪеҶ…з”ҹдә§з”өж¶ІдјәжңҚйҳҖдә§е“Ғзҡ„дјҒдёҡдё»иҰҒжңүпјҡдёӯиҲӘе·ҘдёҡгҖҒдёҠжө·иЎЎжӢ“ж¶ІеҺӢгҖҒдёҠжө·иҜәзҺӣж¶ІеҺӢгҖҒеҢ—дә¬жңәеәҠжүҖзІҫеҜҶжңәз”өгҖҒйҷ•иҘҝз§Ұеі°ж¶ІеҺӢгҖҒд№қжұҹдёӯиҲ№д»ӘиЎЁзӯүгҖӮ

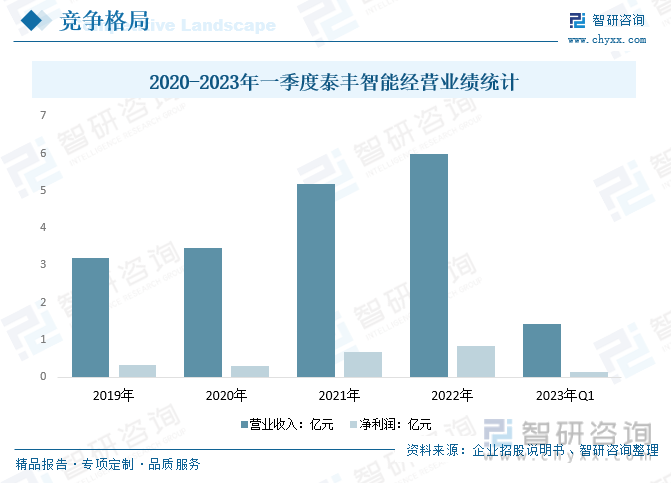

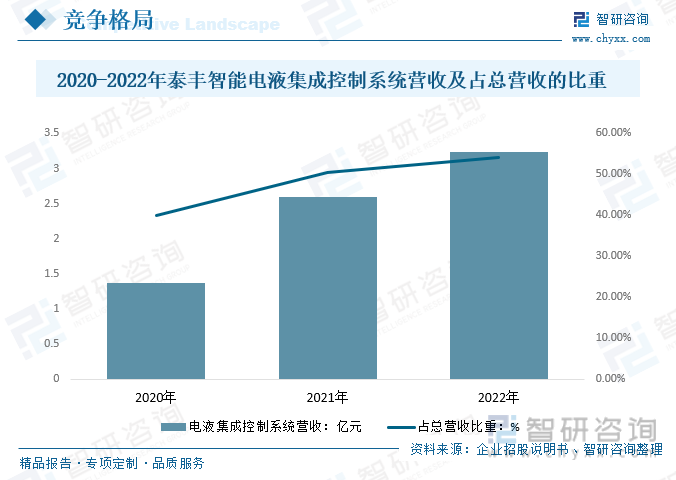

2гҖҒд»ЈиЎЁдјҒдёҡ-еұұдёңжі°дё°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё

жі°дё°жҷәиғҪжҳҜдёҖ家专дёҡд»ҺдәӢж¶ІеҺӢе…ғ件еҸҠз”өж¶ІйӣҶжҲҗжҺ§еҲ¶зі»з»ҹзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮжі°дё°жҷәиғҪдҪҚдәҺеӣҪеҶ…ж¶ІеҺӢиЎҢдёҡ第дәҢжўҜйҳҹпјҢд»ҚеӯҳеңЁиҫғеӨ§зҡ„жҲҗй•ҝз©әй—ҙгҖӮжҚ®дјҒдёҡжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2023е№ҙдёҖеӯЈеәҰиҗҘдёҡ收е…Ҙйў„и®Ўдёә1.43дәҝе…ғпјҢжүЈйҷӨйқһз»ҸеёёжҚҹзӣҠеҗҺеҪ’еұһдәҺе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә0.14дәҝе…ғпјҢзӣёжҜ”дёҠе№ҙеҗҢжңҹд»Қз•Ҙжңүеўһй•ҝгҖӮ

жі°дё°жҷәиғҪдё»иҰҒдә§е“ҒдёәдәҢйҖҡжҸ’иЈ…йҳҖгҖҒз”өж¶ІйӣҶжҲҗжҺ§еҲ¶зі»з»ҹе’Ңе…¶д»–ж¶ІеҺӢе…ғ件пјҢе…¶д»–ж¶ІеҺӢе…ғ件主иҰҒеҢ…жӢ¬еӨҡи·ҜйҳҖгҖҒе……ж¶ІйҳҖгҖҒжҹұеЎһжіөе’Ңж¶ІеҺӢзјёзӯүгҖӮ2022е№ҙпјҢжі°дё°жҷәиғҪз”өж¶ІйӣҶжҲҗжҺ§еҲ¶зі»з»ҹдёҡеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°3.23дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ0.63дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„54.22%пјҢиҫғ2021е№ҙеўһй•ҝ3.67дёӘзҷҫеҲҶзӮ№гҖӮжҖ»зҡ„зңӢжқҘпјҢдё°жҷәиғҪз”өж¶ІйӣҶжҲҗжҺ§еҲ¶зі»з»ҹиҗҘдёҡ收е…Ҙиҝ‘е№ҙжқҘе‘ҲйҖҗе№ҙеўһй•ҝи¶ӢеҠҝпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚдёҚж–ӯжү©еӨ§гҖӮ

е…ӯгҖҒз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёӯеӣҪзҡ„з”өж¶ІдјәжңҚеҸ‘еұ•ж°ҙе№ізӣ®еүҚиҝҳеӨ„еңЁдёҖдёӘеҸ‘еұ•йҳ¶ж®өпјҢиҷҪ然еңЁеёёи§„з”өж¶ІдјәжңҚж ҮеҮҶжқҗж–ҷиҜ•йӘҢжңәжҠҖжңҜж–№йқўпјҢжҲ‘们жңүдәҶдёҖе®ҡзҡ„еҸ‘еұ•гҖӮдҪҶеңЁз”өж¶ІдјәжңҚй«ҳз«Ҝдә§е“ҒеҸҠеә”з”ЁжҠҖжңҜж–№йқўпјҢжҲ‘们и·қзҰ»еӣҪеӨ–еҸ‘иҫҫеӣҪ家зҡ„жҠҖжңҜж°ҙе№іиҝҳжңүзқҖеҫҲеӨ§зҡ„е·®и·қгҖӮеӣҪеҶ…з”өж¶ІдјәжңҚйҳҖз”ҹдә§дјҒдёҡд»ҚйңҖеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣе’Ңз”ҹдә§жҠҖжңҜпјҢдјҳеҢ–дә§е“ҒжҖ§иғҪпјҢжҸҗеҚҮиҮӘиә«ж ёеҝғз«һдәүеҠӣгҖӮз”өж¶ІдјәжңҚжҠҖжңҜжҳҜйӣҶжңәжў°гҖҒж¶ІеҺӢгҖҒз”өеӯҗе’ҢиҮӘеҠЁжҺ§еҲ¶дәҺдёҖдҪ“зҡ„з»јеҗҲжҖ§жҠҖжңҜпјҢиҰҒеҸ‘еұ•еӣҪеҶ…зҡ„з”өж¶ІдјәжңҚжҠҖжңҜеҝ…йЎ»иҰҒд»Һжңәжў°гҖҒж¶ІеҺӢгҖҒиҮӘеҠЁжҺ§еҲ¶е’Ңи®Ўз®—жңәзӯүеҗ„жҠҖжңҜйўҶеҹҹеҗҢжӯҘжҺЁиҝӣгҖӮйҡҸзқҖе…ҲиҝӣеҲ¶йҖ жҠҖжңҜгҖҒзҺ°д»Ји®ҫи®ЎжҠҖжңҜе’Ңеҫ®з”өеӯҗжҠҖжңҜзҡ„еҸ‘еұ•д»ҘеҸҠж–°еһӢеҠҹиғҪжқҗж–ҷзҡ„еә”з”ЁпјҢй«ҳзІҫеәҰгҖҒй«ҳйў‘е“ҚгҖҒй«ҳеҸҜйқ жҖ§гҖҒдҪҺжҲҗжң¬гҖҒж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒеҫ®еһӢеҢ–гҖҒз»ҝиүІеҢ–зҡ„з”өж¶ІдјәжңҚйҳҖе·Із»ҸеӨ„еңЁз ”еҲ¶д№ӢдёӯпјҢиҝҷдәӣз”өж¶ІдјәжңҚйҳҖзҡ„з ”еҲ¶жҲҗеҠҹеҝ…е°Ҷз»ҷз”өж¶ІдјәжңҚжҺ§еҲ¶зі»з»ҹжҖ§иғҪеёҰжқҘжӣҙеӨ§зҡ„жҸҗй«ҳгҖӮйҡҸзқҖдёӯеӣҪз»јеҗҲеӣҪеҠӣдёҚж–ӯеўһејәпјҢ科жҠҖж°ҙе№ідёҚж–ӯиҝӣжӯҘпјҢй«ҳз«ҜеҲ¶йҖ дёҡдёҚж–ӯеҸ‘еұ•пјҢз”өж¶ІдјәжңҚйҳҖеёӮеңәйңҖжұӮе°ҶдёҚж–ӯеўһй•ҝпјҢиЎҢдёҡе…·жңүиүҜеҘҪеҸ‘еұ•еүҚжҷҜгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«з”өж¶ІдјәжңҚйҳҖиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•и°ғз ”пјҢз”өж¶ІдјәжңҚйҳҖиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢз”өж¶ІдјәжңҚйҳҖиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪз”өж¶ІдјәжңҚйҳҖиЎҢдёҡе…ЁжҷҜжҙһеҜҹпјҡз”өж¶ІдјәжңҚйҳҖеёӮеңәйңҖжұӮе°ҶдёҚж–ӯеўһй•ҝпјҢиЎҢдёҡе…·жңүиүҜеҘҪеҸ‘еұ•еүҚжҷҜ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)