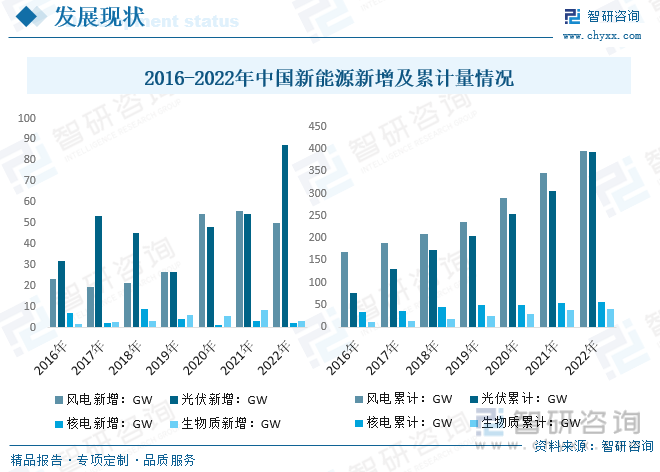

еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪд»ҘйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗеҸ‘еұ•жҲҗж•Ҳжҳҫи‘—пјҢиЈ…жңә规模稳еұ…е…ЁзҗғйҰ–дҪҚпјҢеҸ‘з”өйҮҸеҚ жҜ”зЁіжӯҘжҸҗеҚҮпјҢжҲҗжң¬еҝ«йҖҹдёӢйҷҚпјҢиғҪжәҗз»“жһ„и°ғж•ҙе’ҢеҮҸзўіж•ҲжһңйҖҗжӯҘжҳҫзҺ°пјҢдёәжҲ‘еӣҪеҰӮжңҹе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮеҘ е®ҡеқҡе®һзҡ„еҹәзЎҖгҖӮ2022е№ҙжҲ‘еӣҪйЈҺз”өж–°еўһ49.83GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°395.57GWпјӣе…үдјҸж–°еўһ87.41GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°392.61GWпјӣж ёз”өж–°еўһ2.28GWпјҢзҙҜи®ЎйҮҸиҫҫ55.53GW;з”ҹзү©иҙЁиғҪж–°еўһ3.34GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°41.32GWгҖӮ

е…ій”®иҜҚпјҡж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮеёӮеңә规模гҖҒж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

ж–°иғҪжәҗжҳҜдёҖдёӘе№ҝд№үзҡ„жҰӮеҝөпјҢжҳҜдёҺ常规иғҪжәҗзӣёеҜ№зҡ„жҰӮеҝөгҖӮзӣ®еүҚпјҢе…Ёзҗғ并没жңүз»ҹдёҖзҡ„е…ідәҺж–°иғҪжәҗзҡ„е®ҡд№үпјҢдёӯеӣҪеңЁ2009е№ҙеӣҪ家иғҪжәҗеұҖзј–еҲ¶зҡ„ж–°иғҪжәҗеҸ‘еұ•и§„еҲ’ж—¶пјҢжҠҠж–°иғҪжәҗдё»иҰҒз•Ңе®ҡдёәпјҡвҖңд»Ҙж–°жҠҖжңҜдёәеҹәзЎҖпјҢе·Із»ҸејҖеҸ‘дҪҶиҝҳжІЎжңү规模еҢ–еә”з”Ёзҡ„иғҪжәҗпјҢжҲ–жӯЈеңЁз ”究иҜ•йӘҢпјҢе°ҡйңҖиҝӣдёҖжӯҘејҖеҸ‘зҡ„иғҪжәҗвҖқпјҢдё»иҰҒеҢ…жӢ¬йЈҺиғҪгҖҒеӨӘйҳіиғҪгҖҒз”ҹзү©иҙЁиғҪжәҗзӯүгҖӮ

ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮжҳҜдёәеӣҪж°‘з»ҸжөҺе’ҢеӣҪ家е®үе…ЁжҸҗдҫӣж–°иғҪжәҗзҡ„жҠҖжңҜзҡ„жҖ»з§°пјҢжҳҜеӣҪ家йҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҶ…е®№д№ӢдёҖгҖӮе®ғдё»иҰҒеҢ…жӢ¬пјҡеӨӘйҳіиғҪжҠҖжңҜиЈ…еӨҮгҖҒж°ўиғҪжҠҖжңҜиЈ…еӨҮгҖҒж ёз”өжҠҖжңҜиЈ…еӨҮгҖҒз”ҹзү©иҙЁиғҪжҠҖжңҜиЈ…еӨҮгҖҒйЈҺиғҪжҠҖжңҜиЈ…еӨҮгҖҒең°зғӯиғҪжҠҖжңҜиЈ…еӨҮгҖҒеҢ–еӯҰз”өжәҗгҖҒж–°иғҪжәҗжұҪиҪҰе’Ңжө·жҙӢиғҪжҠҖжңҜиЈ…еӨҮзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢдёәж·ұе…ҘиҙҜеҪ»вҖңеӣӣдёӘйқ©е‘ҪгҖҒдёҖдёӘеҗҲдҪңвҖқиғҪжәҗе®үе…Ёж–°жҲҳз•ҘпјҢжҲ‘еӣҪеқҡжҢҒиғҪжәҗиҪ¬еһӢзЁідёӯжұӮиҝӣгҖӮеңЁе…ЁеҠӣдҝқйҡңиғҪжәҗе®үе…Ёзҡ„еүҚжҸҗдёӢпјҢзЁіжӯҘжҺЁиҝӣиғҪжәҗз»ҝиүІдҪҺзўіиҪ¬еһӢгҖӮеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖзӯүйғЁй—ЁеҮәеҸ°дәҶж¶үеҸҠиғҪжәҗдҪ“系规еҲ’гҖҒж–°еһӢз”өеҠӣзі»з»ҹгҖҒеҸҜеҶҚз”ҹиғҪжәҗж¶ҲзәігҖҒз”өеҠӣеёӮеңәдҪ“еҲ¶жңәеҲ¶ж”№йқ©гҖҒйЈҺз”өеӨ§еҹәең°е»әи®ҫзӯүж”ҝзӯ–жҺӘж–ҪпјҢиҝӣдёҖжӯҘжҺЁеҠЁж–°иғҪжәҗиҝӣе…Ҙж–°йҳ¶ж®өгҖӮ

ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡзӣёе…іж”ҝзӯ–

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

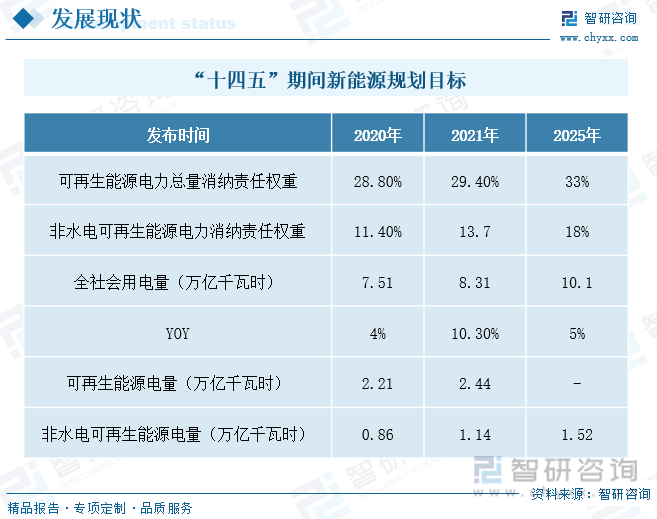

дёәдәҶе»әи®ҫзҫҺдёҪдёӯеӣҪпјҢе®һзҺ°з”ҹжҖҒзҺҜеўғж”№е–„пјҢе»әи®ҫеҸҜжҢҒз»ӯеҸ‘еұ•е’Ңз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„зӣ®ж ҮпјҢжҲ‘еӣҪеңЁеӨҡж¬ЎеӣҪ家йҮҚиҰҒж°”еҖҷдјҡи®®дёҠжүҝиҜәеҠӣдәүдәҺ2030е№ҙеүҚзўіжҺ’ж”ҫиҫҫеҲ°еі°еҖјж°ҙе№іпјҢеҠӘеҠӣеңЁ2060е№ҙеүҚе®һзҺ°зўідёӯе’ҢпјҢ并且жҳҺзЎ®еңЁ2030е№ҙе®һзҺ°йЈҺз”өе’ҢеӨӘйҳіиғҪеҸ‘з”өзҡ„жҖ»иЈ…жңәе®№йҮҸиҫҫеҲ°12дәҝеҚғз“Ұд»ҘдёҠпјҢз§ҜжһҒжҺЁиҝӣиҠӮиғҪеҮҸжҺ’пјҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„ејҖеҸ‘е’ҢеҜ№ж–°иғҪжәҗеҜ№еҢ–зҹіиғҪжәҗзҡ„еҠ йҖҹжӣҝд»ЈгҖӮеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪе°ҶдәүеҸ–жҸҗеҚҮйЈҺз”өе’Ңе…үз”өзҡ„еңЁиғҪжәҗдёӯзҡ„з«һдәүдјҳеҠҝпјҢдәүеҸ–е®һзҺ°йЈҺз”өе’Ңе…үз”өж— иЎҘиҙҙе№ід»·з”ҡиҮідҪҺд»·е…ҘзҪ‘гҖӮ

еҪ“еүҚпјҢе…Ёзҗғж–°дёҖиҪ®иғҪжәҗйқ©е‘Ҫе’Ң科жҠҖйқ©е‘Ҫж·ұеәҰжј”еҸҳгҖҒж–№е…ҙжңӘиүҫпјҢеӨ§еҠӣеҸ‘еұ•еҸҜеҶҚз”ҹиғҪжәҗе·Із»ҸжҲҗдёәе…ЁзҗғиғҪжәҗиҪ¬еһӢе’Ңеә”еҜ№ж°”еҖҷеҸҳеҢ–зҡ„йҮҚеӨ§жҲҳз•Ҙж–№еҗ‘е’ҢдёҖиҮҙе®ҸеӨ§иЎҢеҠЁгҖӮйҡҸзқҖиғҪжәҗдҪҺзўізӣ®ж Үзҡ„жҺЁиҝӣпјҢе…Ёзҗғз»ҝз”өйңҖжұӮжҢҒз»ӯй«ҳеўһпјҢж–°иғҪжәҗеҚ жҜ”дёҚж–ӯжҸҗй«ҳгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪд»ҘйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗеҸ‘еұ•жҲҗж•Ҳжҳҫи‘—пјҢиЈ…жңә规模稳еұ…е…ЁзҗғйҰ–дҪҚпјҢеҸ‘з”өйҮҸеҚ жҜ”зЁіжӯҘжҸҗеҚҮпјҢжҲҗжң¬еҝ«йҖҹдёӢйҷҚпјҢиғҪжәҗз»“жһ„и°ғж•ҙе’ҢеҮҸзўіж•ҲжһңйҖҗжӯҘжҳҫзҺ°пјҢдёәжҲ‘еӣҪеҰӮжңҹе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮеҘ е®ҡеқҡе®һзҡ„еҹәзЎҖгҖӮ2022е№ҙжҲ‘еӣҪйЈҺз”өж–°еўһ49.83GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°395.57GWпјӣе…үдјҸж–°еўһ87.41GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°392.61GWпјӣж ёз”өж–°еўһ2.28GWпјҢзҙҜи®ЎйҮҸиҫҫ55.53GW;з”ҹзү©иҙЁиғҪж–°еўһ3.34GWпјҢзҙҜи®ЎйҮҸиҫҫеҲ°41.32GWгҖӮ

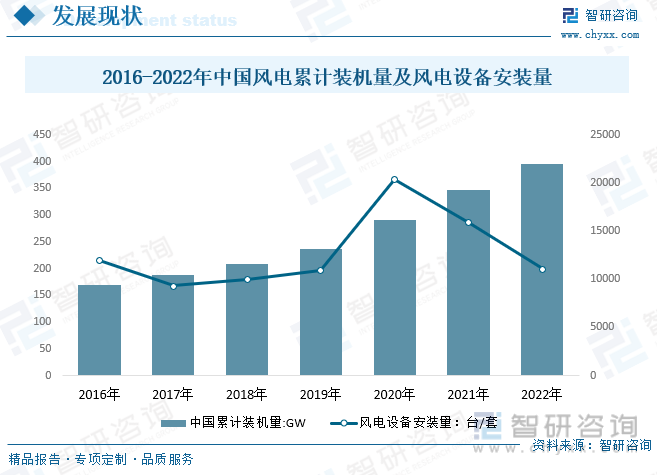

еңЁжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹж”№йқ©иҝӣзЁӢдёӯпјҢеӣҪ家иғҪжәҗеұҖй”ҡе®ҡвҖңеҸҢзўівҖқзӣ®ж ҮпјҢжҢҒз»ӯжҺЁеҠЁиғҪжәҗе®үе…Ёдҫӣеә”еҸҠз»ҝиүІдҪҺзўіеҸ‘еұ•ж”ҝзӯ–иҗҪең°пјҢеҗ„зңҒеёӮзӣёз»§еҮәеҸ°вҖңеҚҒеӣӣдә”вҖқ规еҲ’пјҢдҪҝеҫ—еҸҜеҶҚз”ҹиғҪжәҗе‘ҲзҺ°иүҜеҘҪзҡ„еҸ‘еұ•жҖҒеҠҝпјҢйЈҺиғҪеҸ‘з”өи®ҫеӨҮиЎҢдёҡд№ҹдёҚж–ӯзӘҒз ҙпјҢеҸ–еҫ—дәҶиҜёеӨҡйҮҢзЁӢзў‘ејҸзҡ„ж–°жҲҗз»©гҖӮдёӯеӣҪйЈҺз”өеёӮеңәзҙҜи®ЎиЈ…жңәе®№йҮҸд»Һ2016е№ҙзҡ„168.7GWеўһй•ҝеҲ°2022е№ҙзҡ„395.6GWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә15.3%пјӣе…¶дёӯпјҢйҷҶдёҠйЈҺз”өеёӮеңәзҙҜи®ЎиЈ…жңә规模д»Һ2016е№ҙзҡ„167.1GWеўһй•ҝеҲ°2022е№ҙ365.1GWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә13.9%пјӣжө·дёҠйЈҺз”өеёӮеңәзҙҜи®ЎиЈ…жңә规模д»Һ2016е№ҙзҡ„1.6GWеўһй•ҝеҲ°2022е№ҙзҡ„30.5GWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә63.4%пјҢ2022е№ҙдёӯеӣҪйЈҺз”өи®ҫеӨҮе®үиЈ…йҮҸзәҰдёә11908еҸ°гҖӮ

ж ёз”өиЈ…еӨҮеҲ¶йҖ дёҺж ёз”өе»әи®ҫзӣёиҫ…зӣёжҲҗгҖӮж ёз”өиЎҢдёҡзҡ„дёҠжёёдё»иҰҒжҳҜж ёзҮғж–ҷеҫӘзҺҜдә§дёҡгҖҒж ёз”өи®ҫеӨҮеҲ¶йҖ дә§дёҡпјҢдёӢжёёдә§дёҡдё»иҰҒжҳҜйҖҡиҝҮз”өзҪ‘е…¬еҸёеҗ‘з»Ҳз«Ҝз”ЁжҲ·е”®з”өгҖӮеңЁж ёз”өдә§дёҡеёҰеҠЁиЈ…еӨҮеҲ¶йҖ зҡ„еҗҢж—¶пјҢиЈ…еӨҮеҲ¶йҖ дёҡд№ҹж”Ҝж’‘зқҖж ёз”өдә§дёҡзҡ„еҸ‘еұ•гҖӮж ёз”өиЈ…еӨҮд»Ҙж ёеІӣи®ҫеӨҮдёәж ёеҝғпјҢиҝҳеҢ…еҗ«еёёи§„еІӣи®ҫеӨҮе’Ңиҫ…еҠ©зі»з»ҹи®ҫеӨҮгҖӮж ёеІӣи®ҫеӨҮдё»иҰҒжүҝжӢ…зғӯж ёеҸҚеә”пјҢжҠҖжңҜеҗ«йҮҸеҸҠе®үе…ЁжҖ§иҰҒжұӮжңҖй«ҳгҖӮжҚ®з»ҹи®Ў2023е№ҙжҲ‘еӣҪж ёз”өи®ҫеӨҮеёӮеңә规模зәҰдёә845.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.46%пјҢж ёеІӣи®ҫеӨҮзәҰдёә388.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14%гҖӮ

2023е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ958.7дёҮиҫҶе’Ң949.5дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ35.8пј…е’Ң37.9пј…пјҢеёӮеңәеҚ жңүзҺҮиҫҫеҲ°31.6пј…пјҢй«ҳдәҺдёҠе№ҙеҗҢжңҹ5.9дёӘзҷҫеҲҶзӮ№пјҢиҝһз»ӯ9е№ҙдҪҚеұ…е…Ёзҗғ第дёҖгҖӮе…¶дёӯпјҢж–°иғҪжәҗе•Ҷз”ЁиҪҰдә§й”ҖеҲҶеҲ«еҚ е•Ҷз”ЁиҪҰдә§й”Җзҡ„11.5пј…е’Ң11.1пј…пјӣж–°иғҪжәҗд№ҳз”ЁиҪҰдә§й”ҖеҲҶеҲ«еҚ д№ҳз”ЁиҪҰдә§й”Җзҡ„34.9пј…е’Ң34.7пј…гҖӮ

2015-2023е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸжғ…еҶө

дёүгҖҒз«һдәүж јеұҖ

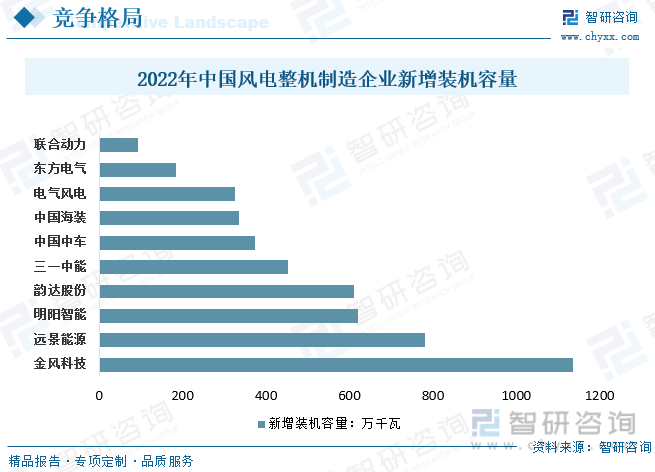

з»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪйЈҹе“Ғе·ҘдёҡеҲқжӯҘеҪўжҲҗй—Ёзұ»жҜ”иҫғйҪҗе…ЁгҖҒжҠҖжңҜдёҚж–ӯиҝӣжӯҘгҖҒдә§е“Ғж—ҘзӣҠдё°еҜҢгҖҒиҗҘй”ҖзҪ‘з»ңйҖҡз•…зҡ„з”ҹдә§з»ҸиҗҘдҪ“зі»пјҢйЈҹе“Ғе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҲҗдёәжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒеўһй•ҝзӮ№д№ӢдёҖгҖӮжҲ‘еӣҪйЈҹе“ҒеҲ¶йҖ дёҡдҪ“зі»дёҚж–ӯе®Ңе–„пјҢе·ІеҪўжҲҗз„ҷзғӨйЈҹе“ҒеҲ¶еӣҪеҶ…йЈҺз”өж•ҙжңәеёӮеңәдё»иҰҒеҸӮдёҺиҖ…жңүиҝңжҷҜиғҪжәҗгҖҒжҳҺйҳіжҷәиғҪгҖҒдёҠжө·з”өж°”гҖҒйҮ‘йЈҺ科жҠҖгҖҒиҝҗиҫҫиӮЎд»ҪгҖҒдёңж–№з”өж°”гҖҒдёӯеӣҪжө·иЈ…гҖҒиҒ”еҗҲеҠЁеҠӣгҖҒдёӯиҪҰйЈҺз”өгҖҒдёүдёҖйҮҚиғҪзӯүдјҒдёҡгҖӮ2022е№ҙжңү15家ж•ҙжңәеҲ¶йҖ дјҒдёҡж–°еўһдәҶиЈ…жңәпјҢж–°еўһиЈ…жңәе®№йҮҸдёә4983дёҮеҚғз“ҰгҖӮеүҚ5家зҡ„еёӮеңәд»ҪйўқеҗҲи®Ў72.3%пјҢеүҚ10家дёә98.6%гҖӮжҲӘиҮі2022е№ҙе№ҙеә•пјҢеүҚ5家ж•ҙжңәеҲ¶йҖ дјҒдёҡзҡ„зҙҜи®ЎиЈ…жңәеёӮеңәд»ҪйўқеҗҲи®Ў57.8%пјҢеүҚ10家дёә82.9%гҖӮе…¶дёӯпјҢйҮ‘йЈҺ科жҠҖзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸи¶…иҝҮ9000дёҮеҚғз“ҰпјҢеҚ е…ЁйғЁзҙҜи®ЎиЈ…жңәе®№йҮҸзҡ„23.4%пјӣиҝңжҷҜиғҪжәҗзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸи¶…иҝҮ4500дёҮеҚғз“ҰпјҢеҚ 11.7%пјӣжҳҺйҳіжҷәиғҪзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸжҺҘиҝ‘4000дёҮеҚғз“ҰпјҢеҚ 10%пјӣз”өж°”йЈҺз”өе’ҢиҝҗиҫҫиӮЎд»ҪдҪҚеҲ—第4гҖҒ第5пјҢеҚ жҜ”еҲҶеҲ«дёә6.6%гҖҒ6.2%гҖӮ

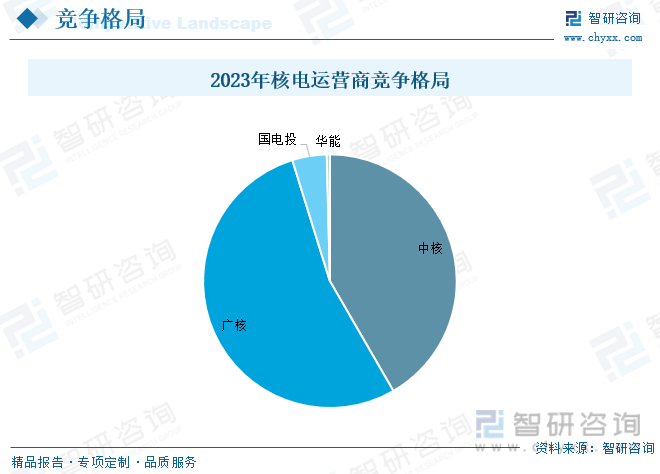

ж ёз”өдёӢжёёиҝҗиҗҘе•ҶеЈҒеһ’иҫғй«ҳпјҢз«һдәүж јеұҖзЁіе®ҡгҖӮж ёиғҪиҫғдёәзү№ж®ҠпјҢиЎҢдёҡеӯҳеңЁиЎҢж”ҝеҮҶе…Ҙй—Ёж§ӣе’ҢжҠҖжңҜзӯүеЈҒеһ’пјҢж ёз”өејҖеҸ‘иҝҗиҗҘеҹәжң¬з»ҙжҢҒдёӯж ёе’Ңе№ҝж ёзҡ„еҸҢеҜЎеӨҙз«һдәүж јеұҖгҖӮ2023е№ҙжӢҘжңүж ёз”өзүҢз…§зҡ„е…¬еҸёд»…дёӯж ёгҖҒе№ҝж ёгҖҒеӣҪз”өжҠ•е’ҢеҚҺиғҪпјҢзӣ®еүҚеӨ§е”җйӣҶеӣўжӯЈеңЁдәүеҸ–ж ёз”өзҡ„第дә”еј зүҢз…§гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

йҡҸзқҖе…ЁзҗғиғҪжәҗз»“жһ„зҡ„и°ғж•ҙе’ҢзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁдёҖдәӣеҸ‘еұ•дёӯеӣҪ家е’Ңең°еҢәпјҢз”ұдәҺз”өеҠӣеҹәзЎҖи®ҫж–Ҫи–„ејұе’ҢиғҪжәҗйңҖжұӮйҮҸеӨ§пјҢеҜ№ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮзҡ„йңҖжұӮжӣҙеҠ иҝ«еҲҮгҖӮиҝҷз§ҚйңҖжұӮеўһй•ҝдёәж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒжҠҖжңҜеҲӣж–°дёҚж–ӯзӘҒз ҙ

ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡеңЁжҠҖжңҜеҲӣж–°ж–№йқўеҸ–еҫ—дәҶжҳҫи‘—иҝӣеұ•гҖӮдҫӢеҰӮпјҢеңЁйЈҺиғҪйўҶеҹҹпјҢйЈҺеҠӣеҸ‘з”өжңәз»„зҡ„еҚ•жңәе®№йҮҸдёҚж–ӯеўһеӨ§пјҢж•ҲзҺҮдёҚж–ӯжҸҗй«ҳпјӣеңЁеӨӘйҳіиғҪйўҶеҹҹпјҢе…үдјҸз”өжұ зҡ„е…үз”өиҪ¬жҚўж•ҲзҺҮйҖҗе№ҙжҸҗеҚҮпјҢжҲҗжң¬дёҚж–ӯйҷҚдҪҺгҖӮиҝҷдәӣжҠҖжңҜеҲӣж–°дёҚд»…жҸҗй«ҳдәҶж–°иғҪжәҗзҡ„еҲ©з”ЁзҺҮе’Ңз»ҸжөҺж•ҲзӣҠпјҢиҝҳжҺЁеҠЁдәҶиЎҢдёҡзҡ„жҢҒз»ӯиҝӣжӯҘгҖӮ

3гҖҒж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҠ еӨ§

дёәдәҶеә”еҜ№ж°”еҖҷеҸҳеҢ–гҖҒеҮҸе°‘зўіжҺ’ж”ҫ并жҺЁеҠЁеҸҜжҢҒз»ӯеҸ‘еұ•пјҢеҗ„еӣҪж”ҝеәңзә·зә·еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҜжҢҒж–°иғҪжәҗеҸ‘еұ•зҡ„ж”ҝзӯ–гҖӮиҝҷдәӣж”ҝзӯ–дёҚд»…дёәж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡжҸҗдҫӣдәҶеёӮеңәжңәдјҡпјҢиҝҳйҷҚдҪҺдәҶдјҒдёҡзҡ„з ”еҸ‘жҲҗжң¬е’ҢжҠ•иө„йЈҺйҷ©пјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

4гҖҒдә§дёҡй“ҫдёҚж–ӯе®Ңе–„

ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡзҡ„дә§дёҡй“ҫеҢ…жӢ¬дёҠжёёзҡ„еҺҹжқҗж–ҷдҫӣеә”е•Ҷе’Ңйӣ¶йғЁд»¶еҲ¶йҖ е•ҶпјҢдёӯжёёзҡ„ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮеҲ¶йҖ е•ҶпјҢд»ҘеҸҠдёӢжёёзҡ„еә”з”ЁйўҶеҹҹгҖӮйҡҸзқҖдә§дёҡй“ҫзҡ„е®Ңе–„пјҢеҗ„зҺҜиҠӮд№Ӣй—ҙзҡ„еҚҸеҗҢеҗҲдҪңдёҚж–ӯеҠ ејәпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮеҸ‘еұ•и¶ӢеҠҝ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«ж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡе…ёеһӢдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢ2024-2030е№ҙж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–°иғҪжәҗжҠҖжңҜиЈ…еӨҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡзҡ„еҸ‘еұ•еҸІе°ұжҳҜдёҖйғЁдәәе®ҡиғңеӨ©зҡ„жіўжҫңеЈ®йҳ”зҡ„ж°‘ж—ҸеҸІиҜ—[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)