дёҖгҖҒжё…жҙ—и®ҫеӨҮдә§е“Ғе®ҡд№үеҲҶзұ»дёҺжҠҖжңҜжҰӮеҶө

1гҖҒеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮе®ҡд№ү

еҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮдё»иҰҒжҳҜз”ЁдәҺжё…жҙ—еҚҠеҜјдҪ“жҷ¶еңҶз”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„йў—зІ’гҖҒжңүжңәзү©гҖҒйҮ‘еұһе’ҢиҮӘ然氧еҢ–еұӮзӯүжұЎжҹ“зү©зҡ„и®ҫеӨҮгҖӮж №жҚ®жё…жҙ—еҺҹзҗҶзҡ„дёҚеҗҢпјҢжё…жҙ—и®ҫеӨҮеҸҜеҲҶдёәе№Іжі•жё…жҙ—и®ҫеӨҮе’Ңж№ҝжі•жё…жҙ—и®ҫеӨҮгҖӮ

жё…жҙ—зҺҜиҠӮжҳҜжҷ¶еңҶеҲ¶йҖ иҝҮзЁӢдёӯжһҒдёәйҮҚиҰҒзҡ„дёҖдёӘзҺҜиҠӮпјҢд№ҹжҳҜе·ҘеәҸзҺҜиҠӮжңҖеӨҡзҡ„дёҖзұ»пјҢе№ҝжіӣз”ЁдәҺеҺ»йҷӨд»ҺзҺҜеўғгҖҒе…¶д»–еҲ¶йҖ е·ҘиүәгҖҒеҲ»иҡҖеүҜдә§зү©гҖҒз ”зЈЁж¶Ізӯүзү©иҙЁдёӯеёҰжқҘзҡ„жұЎжҹ“зү©пјҢиҝҷдәӣжұЎжҹ“зү©еҰӮдёҚеҸҠж—¶жё…зҗҶеқҮеҸҜиғҪйҖ жҲҗеҗҺз»ӯеҲ¶йҖ е·Ҙиүәзҡ„еӨұиҙҘпјҢйҖ жҲҗеҷЁд»¶зҡ„з”өжҖ§еӨұж•ҲгҖӮ

е°Өе…¶жҳҜйҡҸзқҖеҲ¶зЁӢе·ҘиүәдёҚж–ӯеҗ‘зү©зҗҶжһҒйҷҗйҖјиҝ‘пјҢеҜ№е®һйҷ…еҲ¶йҖ зҡ„еҮ дёӘзҺҜиҠӮд№ҹжҸҗеҮәдәҶж–°иҰҒжұӮпјҢеҜ№дәҺжҷ¶еңҶзҡ„жҙҒеҮҖеәҰиҰҒжұӮд№ҹдёҚж–ӯеўһеҠ пјҢжё…жҙ—зҺҜиҠӮзҡ„йҮҚиҰҒжҖ§ж—ҘзӣҠеҮёжҳҫпјҢжё…жҙ—жӯҘйӘӨжҳҫи‘—еўһеҠ пјҢжё…жҙ—и®ҫеӨҮиЎҢдёҡе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„йҮҸд»·йҪҗеҚҮзҡ„зү№зӮ№гҖӮ

2гҖҒеҚҠеҜјдҪ“жҷ¶еңҶдё»иҰҒжё…жҙ—ж–№жі•

еңЁе®һйҷ…еҚҠеҜјдҪ“еҲ¶дҪңдёӯпјҢжҢүз…§жё…жҙ—еҺҹзҗҶжқҘеҲҶзұ»пјҢдё»иҰҒжңүе№Іжі•жё…жҙ—и®ҫеӨҮе’Ңж№ҝжі•жё…жҙ—и®ҫеӨҮгҖӮзӣ®еүҚ90%д»ҘдёҠзҡ„жё…жҙ—жӯҘйӘӨйғҪжҳҜд»Ҙж№ҝжі•и®ҫеӨҮдёәдё»гҖӮ

ж№ҝжі•жё…жҙ—йҮҮз”Ёзү№е®ҡзҡ„еҢ–еӯҰиҚҜж¶Іе’ҢеҺ»зҰ»еӯҗж°ҙеҜ№жҷ¶еңҶиЎЁйқўиҝӣиЎҢж— жҚҹдјӨжё…жҙ—пјҢдҪҝзЎ…иЎЁйқўзҡ„жқӮиҙЁдёҺжә¶еүӮеҸ‘з”ҹеҢ–еӯҰеҸҚеә”пјҢз”ҹжҲҗеҸҜжә¶жҖ§зү©иҙЁжҲ–иҖ…ж°”дҪ“пјҢд»ҺиҖҢе°Ҷжҷ¶еңҶиЎЁйқўзҡ„йў—зІ’жҲ–иҖ…е…¶д»–йҮ‘еұһзҰ»еӯҗжё…жҙ—жҺүпјҢжҳҜзӣ®еүҚдё»жөҒзҡ„жё…жҙ—ж–№ејҸгҖҒеҚ ж•ҙдёӘжё…жҙ—еҲ¶зЁӢзҡ„90%д»ҘдёҠгҖӮдё»иҰҒеҢ…жӢ¬RCAжё…жҙ—жі•гҖҒи¶…еЈ°жё…жҙ—зӯүпјҢж№ҝжі•жё…жҙ—е…·жңүж•ҲзҺҮй«ҳгҖҒжҲҗжң¬иҫғдҪҺзӯүдјҳеҠҝпјҢдҪҶд№ҹжңүеҸҜиғҪз”ұдәҺеҢ–еӯҰиҜ•еүӮдҪҝз”ЁеӨҡпјҢдјҡйҖ жҲҗеҢ–еӯҰжұЎжҹ“гҖҒдәӨеҸүжұЎжҹ“гҖҒжҷ¶зүҮжҚҹдјӨзӯүгҖӮ

е№Іжі•жё…жҙ—ж–№ејҸжҳҜжҢҮдёҚдҪҝз”ЁеҢ–еӯҰиҜ•еүӮзҡ„жё…жҙ—жҠҖжңҜпјҢеҢ…еҗ«зӯүзҰ»еӯҗдҪ“жё…жҙ—пјҢж°”зӣёжё…жҙ—зӯүзӯүгҖӮе№Іжі•жё…жҙ—ж•ҲзҺҮиҫғй«ҳпјҢдҪҶжҳҜдёҚиғҪжё…жҙ—йқһжҢҘеҸ‘жҖ§жқӮиҙЁпјҢеӣ жӯӨеә”з”ЁжңүйҷҗгҖӮзӣ®еүҚеңЁе®һйҷ…з”ҹдә§дёӯжё…жҙ—иҝҮзЁӢжҳҜе°ҶдёӨз§Қж–№жі•з»“еҗҲиө·жқҘдҪҝз”ЁпјҢеӨ§йғЁеҲҶжӯҘйӘӨдҪҝз”Ёж№ҝжі•жё…жҙ—пјҢе°‘йғЁеҲҶзү№е®ҡз«ҷзӮ№дҪҝз”Ёе№Іжі•жё…жҙ—жқҘжҸҗй«ҳжё…жҙ—ж•ҲзҺҮгҖӮ

еҚҠеҜјдҪ“жҷ¶еңҶдё»иҰҒжё…жҙ—ж–№жі•еҜ№жҜ”

- | жё…жҙ—ж–№жі• | жҸҸиҝ° | дјҳзӮ№ | зјәзӮ№ |

ж№ҝжі•жё…жҙ— | RCAжё…жҙ—жі• | дҪҝз”ЁеҸҢж°§ж°ҙдёҺй…ё/зўұжә¶ж¶Ізҡ„ж··еҗҲзү©иҝӣиЎҢдёӨжӯҘж°§еҢ–гҖӮ | еңЁжё…йҷӨжҷ¶зүҮиЎЁйқўзҡ„жңүжңәзү©гҖҒзІ’еӯҗе’ҢйҮ‘еұһзӯүжұЎжҹ“зү©ж—¶еҚҒеҲҶжңүж•ҲгҖӮ | еҺ»йҷӨжҷ¶зүҮиЎЁйқўжұЎжҹ“зү©и–„иҶңиҖҢдёҚиғҪеҺ»йҷӨйў—зІ’пјӣйңҖеңЁй«ҳжё©зҺҜеўғдёӢиҝӣиЎҢпјӣиҖ—з”ЁеҢ–еӯҰе“ҒеӨ§пјҢдјҡеҠ еӨ§зЎ…зүҮзҡ„зІ—зіҷеәҰпјӣжҺ’ж”ҫйҮҸеӨ§жұЎжҹ“зҺҜеўғгҖӮ |

и¶…еЈ°жё…жҙ—ж–№жі• | жҷ¶зүҮжөёжІЎеңЁжё…жҙ—ж¶Ідёӯ,еҲ©з”Ёи¶…й«ҳйў‘зҺҮзҡ„еЈ°жіўиғҪйҮҸе°Ҷжҷ¶зүҮжӯЈйқўе’ҢиғҢйқўзҡ„йў—зІ’жңүж•ҲеҺ»йҷӨгҖӮ | жё…жҙ—зҡ„йҖҹеәҰеҝ«;жё…жҙ—зҡ„ж•ҲжһңжҜ”иҫғеҘҪ;иғҪеӨҹжё…жҙ—еҗ„з§ҚеӨҚжқӮеҪўзҠ¶зҡ„зЎ…зүҮиЎЁйқў;жҳ“дәҺе®һзҺ°йҒҘжҺ§е’ҢиҮӘеҠЁеҢ–гҖӮ | йў—зІ’е°әеҜёиҫғе°Ҹж—¶,жё…жҙ—ж•ҲжһңдёҚдҪі;еңЁз©әз©ҙжіЎзҲҶз ҙзҡ„ж—¶еҖҷ,е·ЁеӨ§зҡ„иғҪйҮҸдјҡеҜ№зЎ…зүҮйҖ жҲҗдёҖе®ҡзҡ„жҚҹдјӨгҖӮ | |

е№Іжі•жё…жҙ— | ж°”зӣёжё…жҙ—жі• | е…Ҳи®©зүҮеӯҗдҪҺйҖҹж—ӢиҪ¬,еҶҚеҠ еӨ§йҖҹеәҰдҪҝзүҮеӯҗе№ІзҮҘ,иҝҷж—¶,HFи’ёжұҪеҸҜд»ҘеҫҲеҘҪзҡ„еҺ»йҷӨж°§еҢ–иҶңзҺ·жұЎеҸҠйҮ‘еұһжұЎжҹ“зү©гҖӮ | еҜ№йӮЈдәӣз»“жһ„иҫғж·ұзҡ„йғЁеҲҶ,жҜ”еҰӮжІҹж§Ҫ,иғҪеӨҹиҝӣиЎҢжңүж•Ҳзҡ„жё…жҙ—пјӣеҜ№зЎ…зүҮиЎЁйқўзІ’еӯҗзҡ„жё…жҙ—ж•Ҳжһңд№ҹжҜ”иҫғеҘҪ,并且дёҚдјҡдә§з”ҹдәҢж¬ЎжұЎжҹ“гҖӮ | иҷҪ然HFи’ёжұҪеҸҜйҷӨеҺ»иҮӘ然氧еҢ–зү©,дҪҶдёҚиғҪжңүж•ҲйҷӨеҺ»йҮ‘еұһжұЎжҹ“гҖӮ |

зҙ«еӨ–-иҮӯж°§жё…жҙ—жі• | е°Ҷжҷ¶зүҮж”ҫзҪ®еңЁж°§ж°”ж°ӣеӣҙдёӯз”ЁжұһзҒҜдә§з”ҹзҡ„зҹӯжіўй•ҝзҙ«еӨ–е…үиҝӣиЎҢз…§е°„гҖӮ | зү№еҲ«йҖӮеҗҲж°§еҢ–еҺ»йҷӨжңүжңәзү©пјҢеҸҰеӨ–иҝҳжңүжҹҗдәӣзү№ж®Ҡз”ЁйҖ”,еҰӮGaAsзҡ„жё…жҙ—гҖӮ | ж— жі•жё…жҙ—дёҖиҲ¬зҡ„ж— жңәзү©жІҫжұЎгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеҲҶзұ»еҸҠе…¶и¶ӢеҠҝ

жҢүз…§и®ҫеӨҮз»“жһ„дёҺеҗҢж—¶жё…жҙ—зҡ„ж•°йҮҸжқҘзңӢпјҢжё…жҙ—и®ҫеӨҮеҸҜеҲҶдёәж§ҪејҸжё…жҙ—и®ҫеӨҮе’ҢеҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮгҖӮж§ҪејҸжё…жҙ—жҳҜе°ҶеӨҡзүҮжҷ¶еңҶпјҲдёҚеҗҢжё…жҙ—и®ҫеӨҮжңүдёҚеҗҢзҡ„жё…жҙ—ж•°йҮҸпјҢдёҖиҲ¬дёә100зүҮиҮі200зүҮпјүж”ҫе…Ҙжё…жҙ—ж§ҪдёӯпјҢйӣҶдёӯжё…жҙ—гҖӮеҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮжҳҜжҜҸж¬Ўжё…жҙ—еҸӘжё…жҙ—дёҖзүҮжҷ¶еңҶгҖӮ

ж§ҪејҸжё…жҙ—и®ҫеӨҮеҗһеҗҗйҮҸеӨ§пјҢеҸҜд»ҘеҫҲеҘҪзҡ„жҸҗй«ҳдә§иғҪпјҢдҪҶд№ҹжңүжҳҺжҳҫзҡ„зјәзӮ№пјҢеҰӮжә¶еүӮзҡ„жө“еәҰжҺ§еҲ¶пјҢжё…жҙ—дёҚеқҮеҢҖзӯүгҖӮзӣ®еүҚж§ҪејҸжё…жҙ—и®ҫеӨҮдё»иҰҒз”ЁеңЁзӮүз®ЎеүҚзҡ„жё…жҙ—пјҢеҺ»иғ¶е’Ңи–„иҶңжІүз§ҜеүҚзҡ„жё…жҙ—пјҢй“ң/й’ӣеҲ»иҡҖеүҚжё…жҙ—е’Ңж°§еҢ–еұӮ/ж°®еҢ–зЎ…еҲ»иҡҖзҡ„жё…жҙ—гҖӮ

еҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮиғҪеӨҹжӣҙеҘҪзҡ„жҺ§еҲ¶жё…жҙ—иҙЁйҮҸпјҢд№ҹеҸҜд»ҘжҸҗй«ҳеҚ•зүҮжҷ¶еңҶдёҚеҗҢдҪҚзҪ®зҡ„жё…жҙ—еқҮеҢҖеәҰпјҢзү№еҲ«жҳҜеҜ№дәҺз©әжҙһзҡ„жё…жҙ—иғҪеҠӣеҫҲејәгҖӮдҪҶз”ұдәҺи®ҫеӨҮзҡ„еҗһеҗҗйҮҸе°ҸпјҢеҗҢж—¶д»·ж јзӣёеҜ№иҫғй«ҳпјҢеӣ жӯӨеә”з”ЁиҫғдёәжңүйҷҗпјҢзӣ®еүҚеӣҪеҶ…еёӮеңәдёҠпјҢж§ҪејҸд»ҚжҳҜдё»жөҒпјҢдҪҶеҚ•жҷ¶еңҶејҸзҡ„еҚ жҜ”еңЁдёҚж–ӯжҸҗеҚҮгҖӮ

еҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеҲҶзұ»е’Ңзӣёеә”йҖӮз”ЁеңәеҗҲ

и®ҫеӨҮ | жё…жҙ—ж–№жі• | йҖӮз”ЁеңәеҗҲ |

еҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮ | ж—ӢиҪ¬е–·ж·Ӣ | е…Ёз”ҹдә§жөҒзЁӢдёӯпјҢжҜ”еҰӮжү©ж•ЈеүҚжё…жҙ—гҖҒж …жһҒж°§еҢ–еүҚжё…жҙ—гҖҒеӨ–延еүҚжё…жҙ—гҖҒCVD еүҚжё…жҙ—гҖҒж°§ еҢ–еүҚжё…жҙ—гҖҒе…үеҲ»иғ¶жё…йҷӨгҖҒеӨҡжҷ¶зЎ…жё…йҷӨе’ҢеҲ»иҡҖзҺҜиҠӮзӯү |

ж§ҪејҸжё…жҙ—и®ҫеӨҮ | жә¶ж¶ІжөёжіЎ | е…Ёз”ҹдә§жөҒзЁӢдёӯ |

жҙ—еҲ·и®ҫеӨҮ | ж—ӢиҪ¬е–·ж·Ӣ | й”Ҝжҷ¶еңҶгҖҒжҷ¶еңҶзЈЁи–„гҖҒжҷ¶еңҶжҠӣе…үгҖҒз ”зЈЁгҖҒCVD |

и¶…йҹіжіўжё…жҙ—и®ҫеӨҮ | и¶…еЈ°жё…жҙ— | еҚҠеҜјдҪ“еүҚйҒ“еҗ„йҳ¶ж®ө |

жҷ¶еңҶзӣ’жё…жҙ—и®ҫеӨҮ | жңәжў°ж“ҰжӢӯ | жҷ¶еңҶзӣ’жё…жҙ— |

зӯүзҰ»еӯҗдҪ“жё…жҙ—и®ҫеӨҮ | зӯүзҰ»еӯҗдҪ“жё…жҙ— | е…үеҲ»иғ¶еҺ»йҷӨ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁж№ҝжі•жё…жҙ—е·Ҙиүәи·ҜзәҝдёӢпјҢзӣ®еүҚдё»жөҒзҡ„жё…жҙ—и®ҫеӨҮдё»иҰҒеҢ…жӢ¬еҚ•зүҮжё…жҙ—и®ҫеӨҮгҖҒж§ҪејҸжё…жҙ—и®ҫеӨҮгҖҒз»„еҗҲејҸжё…жҙ—и®ҫеӨҮе’Ңжү№ејҸж—ӢиҪ¬е–·ж·Ӣжё…жҙ—и®ҫеӨҮзӯүгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеңЁйӣҶжҲҗз”өи·ҜеҲ¶йҖ зҡ„е…Ҳиҝӣе·ҘиүәдёӯпјҢеҚ•зүҮжё…жҙ—е·ІйҖҗжӯҘеҸ–д»Јж§ҪејҸжё…жҙ—жҲҗдёәдё»жөҒгҖӮ

дёҖжҳҜеҚ•зүҮжё…жҙ—иғҪеӨҹеңЁж•ҙдёӘеҲ¶йҖ е‘ЁжңҹжҸҗдҫӣжӣҙеҘҪзҡ„е·ҘиүәжҺ§еҲ¶пјҢж”№е–„дәҶеҚ•дёӘжҷ¶еңҶе’ҢдёҚеҗҢжҷ¶еңҶй—ҙзҡ„еқҮеҢҖжҖ§пјҢжҸҗй«ҳдәҶдә§е“ҒиүҜзҺҮпјӣдәҢжҳҜз”ұдәҺжӣҙеӨ§е°әеҜёзҡ„жҷ¶еңҶе’Ңжӣҙе…Ҳиҝӣзҡ„е·ҘиүәеҜ№дәҺжқӮиҙЁжӣҙж•Ҹж„ҹпјҢж§ҪејҸжё…жҙ—еҮәзҺ°дәӨеҸүжұЎжҹ“зҡ„еҪұе“ҚдјҡжӣҙеӨ§пјҢиҝӣиҖҢеҚұеҸҠж•ҙжү№жҷ¶еңҶзҡ„иүҜзҺҮпјҢдјҡеёҰжқҘй«ҳжҲҗжң¬зҡ„иҠҜзүҮиҝ”е·Ҙж”ҜеҮәгҖӮжӯӨеӨ–пјҢеҚ•зүҮж§ҪејҸз»„еҗҲжё…жҙ—жҠҖжңҜзҡ„еҮәзҺ°пјҢеҸҜд»Ҙз»јеҗҲеҚ•зүҮжё…жҙ—е’Ңж§ҪејҸжё…жҙ—зҡ„дјҳзӮ№пјҢеңЁжҸҗй«ҳжё…жҙ—иғҪеҠӣеҸҠж•ҲзҺҮзҡ„еҗҢж—¶пјҢеҮҸе°‘зЎ«й…ёзҡ„дҪҝз”ЁйҮҸпјҢеңЁеё®еҠ©е®ўжҲ·йҷҚдҪҺжҲҗжң¬зҡ„еҗҢж—¶пјҢз¬ҰеҗҲеӣҪ家иҠӮиғҪеҮҸжҺ’зҡ„ж”ҝзӯ–иҰҒжұӮгҖӮзӣ®еүҚеҗ„з§Қжё…жҙ—и®ҫеӨҮдҪҝз”Ёзҡ„жё…жҙ—ж–№ејҸдёҺеә”з”Ёзү№зӮ№еҰӮжғ…еҶөеҰӮдёӢпјҡ

еҚҠеҜјдҪ“жё…жҙ—и®ҫеӨҮеҲҶзұ»

и®ҫеӨҮз§Қзұ» | жё…жҙ—ж–№ејҸ | еә”з”Ёзү№зӮ№ |

еҚ•зүҮжё…жҙ—и®ҫеӨҮ | ж—ӢиҪ¬е–·ж·ӢпјҢе…ҶеЈ°жіўжё…жҙ—пјҢдәҢжөҒдҪ“жё…жҙ—пјҢжңәжў°еҲ·жҙ—зӯү | е…·жңүжһҒй«ҳзҡ„е·ҘиүәзҺҜеўғжҺ§еҲ¶иғҪеҠӣдёҺеҫ®зІ’еҺ»йҷӨиғҪеҠӣпјҢжңүж•Ҳи§ЈеҶіжҷ¶еңҶд№Ӣй—ҙдәӨеҸүжұЎжҹ“зҡ„й—®йўҳпјӣжҜҸдёӘжё…жҙ—и…”дҪ“еҶ…жҜҸж¬ЎеҸӘиғҪжё…жҙ—еҚ•зүҮжҷ¶еңҶпјҢи®ҫеӨҮдә§иғҪиҫғдҪҺгҖӮ |

ж§ҪејҸжё…жҙ—и®ҫеӨҮ | жә¶ж¶ІжөёжіЎпјҢе…ҶеЈ°жіўжё…жҙ—зӯү | жё…жҙ—дә§иғҪй«ҳпјҢйҖӮеҗҲеӨ§жү№йҮҸз”ҹдә§пјӣдҪҶйў—зІ’пјҢж№ҝжі•еҲ»иҡҖйҖҹеәҰжҺ§еҲ¶е·®пјӣдәӨеҸүжұЎжҹ“йЈҺйҷ©еӨ§гҖӮ |

з»„еҗҲејҸжё…жҙ—и®ҫеӨҮ | жә¶ж¶ІжөёжіЎ+ж—ӢиҪ¬е–·ж·Ӣз»„еҗҲжё…жҙ— | дә§иғҪиҫғй«ҳпјҢжё…жҙ—зІҫеәҰиҫғй«ҳпјҢ并еҸҜеӨ§е№…йҷҚдҪҺжө“зЎ«й…ёдҪҝз”ЁйҮҸпјӣдә§е“ҒйҖ д»·иҫғй«ҳгҖӮ |

жү№ејҸж—ӢиҪ¬е–·ж·Ӣжё…жҙ—и®ҫеӨҮ | ж—ӢиҪ¬е–·ж·Ӣ | зӣёеҜ№дј з»ҹж§ҪејҸжё…жҙ—и®ҫеӨҮпјҢжү№ејҸж—ӢиҪ¬и®ҫеӨҮеҸҜе®һзҺ°120ºCд»ҘдёҠз”ҡиҮіиҫҫеҲ°200ºCй«ҳжё©зЎ«й…ёе·ҘиүәиҰҒжұӮпјӣеҗ„йЎ№е·ҘиүәеҸӮж•°жҺ§еҲ¶еӣ°йҡҫпјҢжҷ¶еңҶзўҺзүҮеҗҺж•ҙдёӘжё…жҙ—и…”е®ӨеҶ…жүҖжңүжҷ¶еңҶеқҮжңүжҠҘеәҹйЈҺйҷ©гҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮиЎҢдёҡеҸҠе…¶еёӮеңәжҰӮеҶө

1гҖҒеёӮеңәйңҖжұӮйҮҸд»·йҪҗеҚҮзү№зӮ№жҳҺжҳҫ

жҖ»дҪ“иҖҢиЁҖпјҢйҡҸзқҖеҚҠеҜјдҪ“жҷ¶еңҶеҲ¶зЁӢеҗ‘дёҚж–ӯзҡ„жҸҗеҚҮпјҢеӣҪеҶ…жҷ¶еңҶеҲ¶йҖ дә§иғҪйҖҗжёҗеўһй•ҝпјҢеўһй•ҝпјҢеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮж•ҙдҪ“е‘ҲзҺ°еҮәжҳҺжҳҫзҡ„йҮҸд»·йҪҗеҚҮзҡ„зү№зӮ№гҖӮ

дёҖжҳҜз”ұдәҺеҲ¶зЁӢзҡ„жҸҗеҚҮпјҢжё…жҙ—зҺҜиҠӮзҡ„йҮҚиҰҒжҖ§ж—ҘзӣҠеҮёжҳҫпјҢжё…жҙ—жӯҘйӘӨжҳҫи‘—еўһеҠ гҖӮдёҖиҲ¬иҖҢиЁҖпјҢеңЁ90nmе·ҘиүәиҠӮзӮ№еҲ¶зЁӢдёӢпјҢеҸӘйңҖиҰҒ90ж¬Ўе·ҰеҸізҡ„жё…жҙ—жӯҘйӘӨе°ұеҸҜд»ҘиҫҫеҲ°иҫғеҘҪзҡ„иүҜзҺҮгҖӮдҪҶжҳҜеңЁдёӢдёҖд»Ј65nmе·ҘиүәиҠӮзӮ№ж—¶пјҢжё…жҙ—жӯҘйӘӨеўһеҠ еҲ°140жӯҘе·ҰеҸігҖӮиҖҢеҲ°дәҶ22nm/20nmиҠӮзӮ№пјҢжё…жҙ—жӯҘйӘӨеўһеҠ еҲ°210ж¬Ўе·ҰеҸігҖӮ

дәҢжҳҜз”ұдәҺеҲ¶зЁӢзҡ„жҸҗеҚҮпјҢжҷ¶еңҶжё…жҙ—зҡ„иҰҒжұӮд№ҹжҳҫи‘—жҸҗеҚҮпјҢеҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮйҖҗжёҗз§°дёәдё»жөҒпјҢеҗһеҗҗйҮҸдёӢйҷҚгҖӮеңЁ45nmд»ҘеҗҺпјҢеҗһеҗҗйҮҸиҫғеӨ§зҡ„ж§ҪејҸжё…жҙ—и®ҫеӨҮз”ұдәҺжҠҖжңҜеҺҹеӣ дҪҝз”ЁйҮҸеӨ§йҮҸеҮҸе°‘пјҢжё…жҙ—и®ҫеӨҮжҚўжҲҗдәҶеҚ•зүҮжё…жҙ—и®ҫеӨҮгҖӮеҚ•зүҮжё…жҙ—и®ҫеӨҮзҡ„еҗһеҗҗйҮҸиҫғе°ҸпјҢж§ҪејҸи®ҫеӨҮзҡ„еҗһеҗҗйҮҸеӨ§жҰӮжҳҜжӯЈеёёеҚ•зүҮжҷ¶еңҶжё…жҙ—и®ҫеӨҮзҡ„3еҖҚгҖӮеҶҚеҠ дёҠжё…жҙ—жӯҘйӘӨзҡ„еўһеӨҡпјҢеҚ•дёҖдә§зәҝзҡ„жё…жҙ—и®ҫеӨҮж•°йҮҸйңҖжұӮжҳҫи‘—еўһеҠ пјҢеҰӮ22nmзҡ„жё…жҙ—и®ҫеӨҮж•°йҮҸеӨ§жҰӮжҳҜ90nmзҡ„6еҖҚгҖӮ

дёүжҳҜеҚ•зүҮжё…жҙ—еҸ–д»Јж§ҪејҸжё…жҙ—еј•иө·и®ҫеӨҮеҚ•д»·жҸҗй«ҳпјҢз”ұдәҺжҷ¶еңҶе°әеҜёзҡ„еўһеҠ пјҢеҚідҪҝеңЁйқһе…ҲиҝӣеҲ¶зЁӢдёӯпјҢеҚ•зүҮжё…жҙ—и®ҫеӨҮзҡ„йңҖжұӮеўһй•ҝд№ҹиҫғдёәзЁіе®ҡгҖӮ

д»Һдә§е“Ғд»·ж јжқҘзңӢпјҢеҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮжҷ®йҒҚй«ҳдәҺж§ҪејҸжё…жҙ—и®ҫеӨҮгҖӮеҗҢж—¶еҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮеҸҜд»ҘеҢ…еҗ«еӨҡдёӘеҸҚеә”и…”пјҢеҸҚеә”и…”дҪ“и¶ҠеӨҡпјҢи®ҫеӨҮзҡ„еҗһеҗҗйҮҸи¶ҠеӨ§пјҢд»·ж јд№ҹи¶Ҡй«ҳгҖӮ

зӣ®еүҚ2дёӘи…”дҪ“зҡ„еҚ•жҷ¶еңҶжё…жҙ—и®ҫеӨҮдёә50-60дёҮзҫҺе…ғпјҢ8и…”дҪ“и®ҫеӨҮе·Із»ҸеўһеҠ еҲ°250-300дёҮзҫҺе…ғе·ҰеҸіпјҢ12и…”дҪ“е·Із»ҸеҲ°350-450дёҮзҫҺе…ғпјҢзӣ®еүҚдё–з•ҢжңҖеӨ§жё…жҙ—и®ҫеӨҮдҫӣеә”е•ҶDNSеҲ¶йҖ зҡ„жңҖе…Ҳиҝӣ24и…”дҪ“е·Із»ҸиҫҫеҲ°4300дёҮзҫҺе…ғд»ҘдёҠпјҢиҝңиҝңй«ҳдәҺж§ҪејҸи®ҫеӨҮжҷ®йҒҚзҡ„50-200дёҮзҫҺе…ғгҖӮ

еҚідҪҝеңЁйқһе…ҲиҝӣеҲ¶зЁӢйўҶеҹҹпјҢеҪ“жҷ¶еңҶеӨ§е°Ҹд»Һ8еҜёжү©еӨ§еҲ°12еҜёж—¶пјҢзү№еҲ«жҳҜеҲ°45nmе·Ҙиүәд»ҘеҗҺпјҢж§ҪејҸжё…жҙ—и®ҫеӨҮз”ұдәҺж§Ҫжұ дёҚеҗҢеҢәеҹҹпјҢжё©еәҰе’Ңжө“еәҰзӣёе·®иҫғеӨ§пјҢйҖ жҲҗжё…жҙ—дёҚеқҮеҢҖзҡ„жғ…еҶөпјҢеӣ жӯӨеңЁ45nmе·Ҙиүәж—¶еӨ§йҮҸеј•е…ҘеҚ•зүҮжё…жҙ—и®ҫеӨҮпјҢд»Јжӣҝж§ҪејҸжё…жҙ—и®ҫеӨҮпјҢеӣ жӯӨд№ҹжҺЁеҠЁдәҶд»·ж јзҡ„еўһй•ҝгҖӮ

2гҖҒеёӮеңә规模еўһй•ҝжҖ»дҪ“зЁіе®ҡ

д»ҺеӣҪеҶ…зҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ жқҘзңӢпјҢзҺ°йҳ¶ж®өжҷ¶еңҶд»Је·Ҙзҡ„жҠҖжңҜиҠӮзӮ№е·Іе°ҸдәҺ 28nmпјҢйҖҗжӯҘиҝӣе…Ҙ22nmпјҢйғЁеҲҶе…ҲиҝӣеҲ¶зЁӢиҫҫеҲ°дәҶ14nmпјҢ并йҖҗжӯҘжҺҘиҝ‘дәҶеҸ°з§Ҝз”ө10nmзҡ„ж°ҙе№ігҖӮеӣ жӯӨеӣҪеҶ…зҡ„жҷ¶еңҶеҲ¶йҖ иҝҮзЁӢдёӯпјҢеҜ№дәҺжҷ¶еңҶиЎЁйқўжұЎжҹ“зү©жҺ§еҲ¶зҡ„жҢҮж Үи¶ҠжқҘи¶Ҡй«ҳгҖӮиҖҢзӣ®еүҚжё…жҙ—и®ҫеӨҮеңЁжҷ¶еңҶеҲ¶йҖ и®ҫеӨҮдёӯзҡ„йҮҮиҙӯиҙ№з”ЁеҚ жҜ”иҫғдёәзЁіе®ҡпјҢдё”е‘ҲзҺ°еҮәиҫғдёәжҳҺжҳҫзҡ„жҸҗеҚҮжҖҒеҠҝгҖӮ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2020-2026е№ҙдёӯеӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„д»·еҖјиҜ„дј°жҠҘе‘ҠгҖӢжҢҮеҮәпјҡеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮдёҺе…¶д»–йўҶеҹҹзҡ„еҚҠеҜјдҪ“жё…жҙ—и®ҫеӨҮеҠҹиғҪзӣёиҝ‘пјҢдҪҶеҗ„жҠҖжңҜжҢҮж Үе·®ејӮиҫғеӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№жӣҙй«ҳпјҢеҸ—жҷ¶еңҶеҺӮжҠ•иө„еҪұе“ҚжӣҙеӨ§гҖӮеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеҸ—йӣҶжҲҗз”өи·ҜеҲ¶йҖ дёҺжҷ¶еңҶеҲ¶йҖ дә§иғҪжҺЁеҠЁжҳҫи‘—пјҢиҝ‘еҮ е№ҙжқҘпјҢдёӯеӣҪзҡ„жҷ¶еңҶеҲ¶йҖ дә§иғҪдёҚж–ӯжү©еӨ§пјҢжҠ•иө„еҠ йҖҹпјҢеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮйңҖжұӮдҝқжҢҒй«ҳйҖҹжҲҗй•ҝзҡ„жҖҒеҠҝгҖӮеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模д№ҹй«ҳйҖҹеўһеҠ гҖӮ

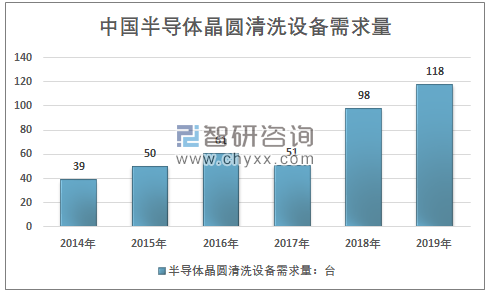

2014е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮйңҖжұӮйҮҸ39еҸ°пјҢеҲ°2019е№ҙеўһй•ҝеҲ°дәҶ118еҸ°гҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮйңҖжұӮжғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2014-2019е№ҙдёӯеӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮиЎҢдёҡйңҖжұӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

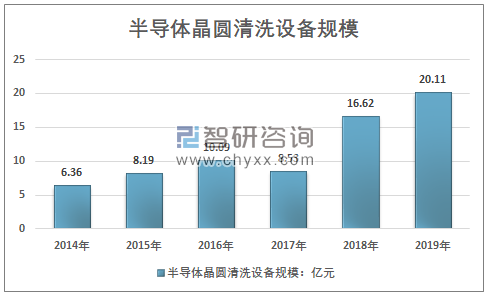

2014е№ҙпјҢжҲ‘еӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеёӮеңә规模仅дёә6.36дәҝе…ғпјҢ2019е№ҙе·Із»ҸиҫҫеҲ°дәҶ20.11дәҝе…ғгҖӮ

2014-2019е№ҙдёӯеӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒиЎҢдёҡеёӮеңәз«һдәүж јеұҖдёҺеӣҪдә§еҢ–иҝӣзЁӢ

з”ұдәҺжҷ¶еңҶеҲ¶йҖ зӯүеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶдёҺжҷ¶еңҶеҲ¶йҖ еҺӮе•ҶиҒ”зі»зҙ§еҜҶпјҢдјҒдёҡеҫҖеҫҖиҰҒж №жҚ®е®ўжҲ·зҡ„йңҖжұӮиҝӣиЎҢдёҖе®ҡзҡ„е®ҡеҲ¶еҢ–з ”еҸ‘з”ҹдә§гҖӮеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮдјҒдёҡйҒөеҫӘе…ЁзҗғиЎҢдёҡжғҜдҫӢпјҢдё»иҰҒд»ҺдәӢжҠҖжңҜе’Ңе·Ҙиүәз ”еҸ‘гҖҒдә§е“Ғи®ҫи®Ўе’ҢеҲ¶йҖ пјҢдёәе®ўжҲ·жҸҗдҫӣи®ҫеӨҮе’Ңе·Ҙиүәи§ЈеҶіж–№жЎҲгҖӮеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮдјҒдёҡдёҖиҲ¬зӣҙй”ҖжЁЎејҸй”Җе”®дә§е“ҒпјҢеҲҶй”Җе’Ңз»Ҹй”ҖжЁЎејҸиҫғе°‘гҖӮеңЁз”ҹдә§жЁЎејҸдёҠпјҢдё»иҰҒйҖҡиҝҮйӣҶжҲҗеҗ„ж ёеҝғдҫӣеә”е•Ҷзҡ„йғЁд»¶иҝӣиЎҢз”ҹдә§гҖӮ

иЎҢдёҡж ёеҝғз«һдәүеҠӣдё»иҰҒз”ұдјҒдёҡзҡ„жҠҖжңҜдёҺе’Ңиҫғдёәе®Ңж•ҙзҡ„дә§е“Ғзі»еҲ—жһ„жҲҗпјҢдёҖиҲ¬иҖҢиЁҖеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮдјҒдёҡйҖҡиҝҮй•ҝжңҹз ”еҸ‘з§ҜзҙҜеҪўжҲҗзҡ„жҠҖжңҜдјҳеҠҝпјҢдҝқжҢҒиҫғй«ҳзҡ„дә§е“ҒжҜӣеҲ©пјҢиҝӣиҖҢдҝқжҢҒиҫғй«ҳжҜ”дҫӢзҡ„з ”еҸ‘жҠ•е…ҘеҸҠеёӮеңәејҖжӢ“пјҢе®һзҺ°дәҶиҫғй«ҳзҡ„еҲ©ж¶ҰзҺҮпјҢд№ҹеҸҜд»ҘжҢҒз»ӯжү©еӨ§зҡ„е…¶еёӮеңәз«һдәүдјҳеҠҝгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢиЎҢдёҡеҶ…зҺ°жңүдјҒдёҡж•°йҮҸиҫғе°‘пјҢе…ЁзҗғеҚҠеҜјдҪ“жё…жҙ—и®ҫеӨҮеёӮеңәй«ҳеәҰйӣҶдёӯпјҢеёӮеңәд»Ҫйўқдё»иҰҒйӣҶдёӯеңЁ4家жө·еӨ–йҫҷеӨҙжүӢдёӯгҖӮе°Өе…¶еңЁеҚ•зүҮжё…жҙ—и®ҫеӨҮйўҶеҹҹпјҢDNSгҖҒTELгҖҒLAM дёҺ SEMES еӣӣ家公еҸёеҗҲи®ЎеёӮеңәеҚ жңүзҺҮиҫҫеҲ° 90%д»ҘдёҠпјҢе…¶дёӯ DNS еёӮеңәд»ҪйўқжңҖй«ҳпјҢеёӮеңәеҚ жңүзҺҮеңЁ 40%д»ҘдёҠгҖӮ

зӣ®еүҚпјҢдёӯеӣҪеӨ§йҷҶиғҪжҸҗдҫӣеҚҠеҜјдҪ“жё…жҙ—и®ҫеӨҮзҡ„дјҒдёҡиҫғе°‘пјҢдё»иҰҒеҢ…жӢ¬зӣӣзҫҺеҚҠеҜјдҪ“гҖҒеҢ—ж–№еҚҺеҲӣгҖҒиҠҜжәҗеҫ®еҸҠиҮізәҜ科жҠҖгҖӮе…¶дёӯзӣӣзҫҺеҚҠеҜјдҪ“дёәеӣҪеҶ…еҚҠеҜјдҪ“жё…жҙ—и®ҫеӨҮзҡ„иЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢе…Ёзҗғд»ҪйўқзәҰдёә1%пјҢдё»иҰҒдә§е“ҒдёәйӣҶжҲҗз”өи·ҜйўҶеҹҹзҡ„еҚ•зүҮжё…жҙ—и®ҫеӨҮпјҢе…¶дёӯеҢ…жӢ¬еҚ•зүҮ SAPS е…ҶеЈ°жіўжё…жҙ—и®ҫеӨҮгҖҒеҚ•зүҮ TEBO е…ҶеЈ°жіўжё…жҙ—и®ҫеӨҮгҖҒеҚ•зүҮиғҢйқўжё…жҙ—и®ҫеӨҮгҖҒеҚ•зүҮеҲ·жҙ—и®ҫеӨҮгҖҒж§ҪејҸжё…жҙ—и®ҫеӨҮе’ҢеҚ•зүҮж§ҪејҸз»„еҗҲжё…жҙ—и®ҫеӨҮзӯүпјҢдә§е“Ғзәҝиҫғдёәдё°еҜҢпјҢеңЁжө·еҠӣеЈ«зӯүеӣҪйҷ…еӨ§еҺӮеҶ…жңүзқҖиҫғдёәжҢҒз»ӯзҡ„еә”з”Ёе’Ңдҫӣеә”е…ізі»гҖӮ

еҢ—ж–№еҚҺеҲӣзҡ„дё»иҰҒжё…жҙ—и®ҫеӨҮдә§е“ҒдёәеҚ•зүҮеҸҠж§ҪејҸжё…жҙ—и®ҫеӨҮпјҢеҸҜйҖӮз”ЁдәҺжҠҖжңҜиҠӮзӮ№дёә 65nmгҖҒ28nm е·Ҙиүәзҡ„иҠҜзүҮеҲ¶йҖ пјҢеҢ—ж–№еҚҺеҲӣзҡ„и®ҫеӨҮдҪ“зі»зӣёеҜ№иҫғе…ЁпјҢе…¶дёӯжё…жҙ—и®ҫеӨҮеңЁе…¶и®ҫеӨҮдҪ“зі»дёӯеҚ жҜ”д»…дёә5%е·ҰеҸігҖӮ

иҮізәҜ科жҠҖе…·еӨҮз”ҹдә§ 8-12 иӢұеҜёй«ҳйҳ¶еҚ•жҷ¶еңҶж№ҝжі•жё…жҙ—и®ҫеӨҮе’Ңж§ҪејҸж№ҝжі•жё…жҙ—и®ҫеӨҮзҡ„зӣёе…іжҠҖжңҜпјҢжҠҖжңҜиҠӮзӮ№йўҶе…ҲпјҢ并иҺ·еҫ—дәҶжү№йҮҸи®ўеҚ•пјҢиғҪеӨҹиҰҶзӣ–еҢ…жӢ¬жҷ¶еңҶеҲ¶йҖ гҖҒе…Ҳиҝӣе°ҒиЈ…гҖҒеӨӘйҳіиғҪеңЁеҶ…еӨҡдёӘдёӢжёёиЎҢдёҡзҡ„еёӮеңәйңҖжұӮпјӣиҠҜжәҗеҫ®зӣ®еүҚдә§е“Ғз”ЁдәҺйӣҶжҲҗз”өи·ҜеҲ¶йҖ йўҶеҹҹзҡ„еҚ•зүҮејҸеҲ·жҙ—йўҶеҹҹгҖӮ

жҖ»зҡ„жқҘзңӢпјҢдёӯеӣҪеӨ§йҷҶдҪңдёәе…ЁзҗғжңҖеӨ§еҚҠеҜјдҪ“ж¶Ҳиҙ№еёӮеңәпјҢж¶Ҳиҙ№йҮҚеҝғдёҖе®ҡзЁӢеәҰдёҠзүөеј•дә§иғҪйҮҚеҝғиҪ¬еҗ‘дёӯеӣҪпјҢеҗҢж—¶еҸ еҠ еӣҪ家жҲҳз•Ҙж”ҜжҢҒпјҢе…Ёзҗғдә§иғҪдёҚж–ӯеҗ‘дёӯеӣҪиҪ¬з§»пјҢдёӯиө„гҖҒеӨ–иө„еҚҠеҜјдҪ“дјҒдёҡзә·зә·еңЁдёӯеӣҪжҠ•иө„е»әеҺӮпјҢиЎҢдёҡеёӮеңә规模й«ҳйҖҹжҲҗй•ҝгҖӮеҗҢж—¶иЎҢдёҡеҶ…дјҒдёҡжҠҖжңҜе®һеҠӣд№ҹеңЁдёҚж–ӯиҝӣжӯҘпјҢзӣӣзҫҺеҚҠеҜјдҪ“гҖҒеҢ—ж–№еҚҺеҲӣгҖҒиҮізәҜ科жҠҖзӯүдјҒдёҡжҠҖжңҜе®һеҠӣдёҚж–ӯиҝӣжӯҘпјҢеңЁеӣҪеҶ…еёӮеңәдёҠзҡ„з«һдәүеҠӣд№ҹеңЁдёҚж–ӯзҡ„еўһејәгҖӮеёӮеңәеҚ жңүзҺҮдёҚж–ӯжҸҗеҚҮгҖӮ

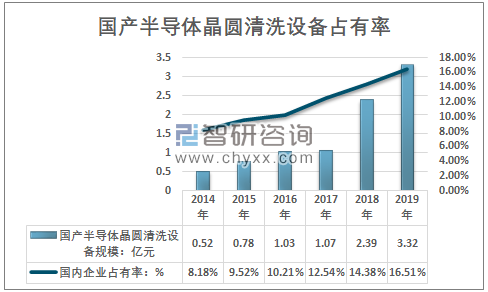

2014-2019е№ҙеӣҪдә§еҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮ规模еҸҠе…¶еҚ жңүзҺҮиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һдә§е“Ғз”ҹдә§дјҒдёҡеҲҶеёғжқҘзңӢпјҢзӣ®еүҚеӣҪеҶ…дјҒдёҡдё»иҰҒд»ҘжҠҖжңҜиҰҒжұӮзӣёеҜ№иҫғдҪҺж§ҪејҸдёәдё»пјҢдә§е“Ғд»·ж јзӣёеҜ№иҫғдҪҺпјҢдҪҶе‘ҲзҺ°еҮәиҫғдёәжҳҺжҳҫзҡ„жҸҗеҚҮжҖҒеҠҝгҖӮеӨ–иө„дјҒдёҡдё»иҰҒжҳҜеҚ•жҷ¶еңҶејҸжё…жҙ—и®ҫеӨҮдёәдё»пјҢж§ҪејҸдә§е“ҒеҚ жҜ”д№ҹзӣёеҜ№иҫғеӨ§гҖӮеҗҢж—¶еңЁе·ҘиүәеҲ¶зЁӢиҠӮзӮ№дёҠиҫғдёәйўҶе…ҲпјҢдә§е“Ғд»·ж јиҫғдёәжҳӮиҙөгҖӮ

еӣӣгҖҒиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗ

йҡҸзқҖдёӢжёёз”өеӯҗгҖҒжұҪиҪҰгҖҒйҖҡдҝЎзӯүиЎҢдёҡйңҖжұӮзҡ„зЁіжӯҘеўһй•ҝпјҢд»ҘеҸҠзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—еҸҠеӨ§ж•°жҚ®зӯүж–°е…ҙйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйӣҶжҲҗз”өи·Ҝдә§дёҡйқўдёҙзқҖж–°еһӢиҠҜзүҮжҲ–е…ҲиҝӣеҲ¶зЁӢзҡ„дә§иғҪжү©еј йңҖжұӮпјҢдёәеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮж №жҚ®ж•°жҚ®пјҢ2019 е№ҙе…ЁзҗғеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮй”Җе”®йўқиҫҫеҲ° 598 дәҝзҫҺе…ғпјҢжҜ” 2018 е№ҙзҡ„ 645 дәҝзҫҺе…ғзҡ„еҺҶеҸІй«ҳзӮ№жңүжүҖдёӢйҷҚгҖӮе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәз»ҸеҺҶдәҶ 2019 е№ҙзҡ„и°ғж•ҙеҗҺпјҢзҹӯжңҹеҶ…иҝҳеҸҜиғҪеҸ—еҲ°ж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢдҪҶй•ҝжңҹжқҘзңӢеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеёӮеңәжҢҒз»ӯеўһй•ҝзҡ„еҸ‘еұ•и¶ӢеҠҝдёҚдјҡж”№еҸҳгҖӮ

еҗҢж—¶пјҢиҝ‘е№ҙжқҘпјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»и¶ӢеҠҝжҳҺжҳҫпјҢе°ҶдёәеӣҪеҶ…еҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮиЎҢдёҡеёҰжқҘиүҜеҘҪзҡ„еҸ‘еұ•еҘ‘жңәгҖӮж №жҚ®з»ҹи®ЎпјҢдёӯеӣҪеҸ°ж№ҫең°еҢәжҳҜеҚҠеҜјдҪ“и®ҫеӨҮзҡ„жңҖеӨ§еёӮеңәпјҢдёӯеӣҪеӨ§йҷҶдҝқжҢҒ其第дәҢеӨ§и®ҫеӨҮеёӮеңәзҡ„ең°дҪҚпјҢйў„и®ЎжңӘжқҘжҲ‘еӣҪеӨ§йҷҶең°еҢәеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеёӮеңәд»Қе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮеҚҠеҜјдҪ“дә§дёҡзҡ„еӣҪдә§еҢ–д№ҹдјҡжҺЁеҠЁиЎҢдёҡжҢҒз»ӯзЁіе®ҡеҸ‘еұ•пјҢиҖҢе…Ёзҗғе…ҲиҝӣеҲ¶зЁӢе·Ҙиүәе·Із»ҸйҖјиҝ‘зү©зҗҶжһҒйҷҗпјҢжё…жҙ—и®ҫеӨҮжҠҖжңҜиҝӣжӯҘйҖҗжёҗж”ҫзј“пјҢд№ҹе°ҶдёәеӣҪеҶ…дјҒдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжӣҙдёәиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮпјҢиҖҢеӣҪеҶ…зҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ зӣёжҜ”д№ӢдёӢиҝҳеӨ„дәҺиҫғдҪҺзҡ„ж°ҙе№іпјҢйӣҶжҲҗз”өи·Ҝдә§дёҡеҚҮзә§з©әй—ҙе·ЁеӨ§пјҢжңӘжқҘжҲ‘еӣҪзҡ„еҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮзҡ„еӣҪдә§еҢ–зҺҮйў„и®Ўе°ҶзЁіе®ҡеўһй•ҝгҖӮ

еҸҰдёҖж–№йқўпјҢдёәдәҶиҝӣдёҖжӯҘжҸҗй«ҳйӣҶжҲҗз”өи·Ҝе®№йҮҸе’ҢжҖ§иғҪпјҢеҚҠеҜјдҪ“з»“жһ„ејҖе§Ӣ3DеҢ–пјҢжӯӨж—¶жё…жҙ—ж•ҲжһңдёҚиғҪд»…д»…еҒңз•ҷеңЁиЎЁйқўпјҢиҝҳйңҖиҰҒеңЁж— жҚҹжғ…еҶөдёӢжё…жҙ—еҶ…йғЁжұЎжҹ“зү©пјҢиҝҷеёҰжқҘдәҶжё…жҙ—и®ҫеӨҮзҡ„д»·еҚҮгҖӮжҠҖжңҜиҝӣжӯҘзҡ„й©ұеҠЁеҠӣе°Ҷй•ҝжңҹеӯҳеңЁпјҢеӣ жӯӨеҜ№дәҺеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеёӮеңәзҡ„жӢ“еұ•е°Ҷй•ҝжңҹжҢҒз»ӯгҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![жҷ¶еңҶеҲ¶зЁӢжҺЁеҠЁйҮҸд»·йҪҗеҚҮпјҢ2019е№ҙдёӯеӣҪеҚҠеҜјдҪ“жҷ¶еңҶжё…жҙ—и®ҫеӨҮеёӮеңәеҸ‘еұ•дёҺз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2020/10/20201014142604.png?x-oss-process=style/w320)