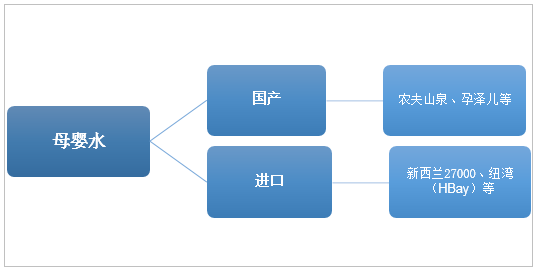

дёҖгҖҒжҜҚе©ҙж°ҙдә§е“ҒеҲҶзұ»еҸҠжҰӮиҝ°

жҜҚе©ҙж°ҙдёҖиҲ¬жҳҜжҢҮеӯ•еҰҮгҖҒе©ҙе„ҝгҖҒдә§еҰҮзӯүзү№ж®ҠзҫӨдҪ“дё“з”Ёзҡ„瓶装йҘ®з”Ёж°ҙпјҢеҸҲз§°дёәжҜҚе©ҙдё“з”Ёж°ҙгҖӮзӣёеҜ№дәҺзӣ®еүҚзҫҺеӣҪзӯүеҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪиҝҳжІЎжңүеҮәеҸ°зӣёе…ізҡ„иЎҢдёҡж ҮеҮҶгҖӮд»ҺеёӮеңәдёҠзӣ®еүҚе№ҝжіӣжҺҘеҸ—зҡ„е®ҡд№үжқҘзңӢгҖӮ

жҜҚе©ҙж°ҙдёҖиҲ¬жҳҜжҢҮдјҳдәҺеӣҪ家ж ҮеҮҶзҡ„гҖҠйҘ®з”ЁеӨ©з„¶зҹҝжіүж°ҙгҖӢзҡ„еӨ©з„¶зҹҝжіүж°ҙпјҢеңЁе…ғзҙ еҗ«йҮҸгҖҒеҫ®з”ҹзү©еҗ«йҮҸзӯүж–№йқўйғҪе…·жңүжӣҙй«ҳиҰҒжұӮгҖӮд»Һиө„жәҗеҲҶй…Қе’ҢйңҖжұӮз»ҶеҲҶзҡ„и§’еәҰжқҘзңӢпјҢжҳҜжҢүз…§дёӯеӣҪиҗҘе…»еҚҸдјҡ“еӯ•дә§еҰҮе’Ңе©ҙе№је„ҝжҜҸж—ҘйҘ®ж°ҙйҮҸе’ҢиҗҘе…»йңҖжұӮйҮҸ”зҡ„ж ҮеҮҶпјҢжҸҗдҫӣз»ҷжңҖйҖӮеҗҲеӯ•е©ҙзҫӨдҪ“иЎҘе……зҹҝзү©иҙЁе’ҢиҗҘе…»е…ғзҙ зҡ„йҘ®з”Ёж°ҙгҖӮ

жҢүз…§дә§е“Ғдә§ең°жқҘзңӢпјҢжҜҚе©ҙж°ҙеҸҜд»ҘеҲҶдёәд»ҘеҶңеӨ«еұұжіүдёәд»ЈиЎЁзҡ„еӣҪдә§жҜҚе©ҙж°ҙгҖҒд»Ҙж–°иҘҝе…°27000дёәд»ЈиЎЁзҡ„иҝӣеҸЈжҜҚе©ҙж°ҙгҖӮ

жҜҚе©ҙж°ҙеҲҶзұ»пјҲжҢүдә§е“Ғдә§ең°пјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒе…ЁзҗғжҜҚе©ҙж°ҙеёӮеңә规模еҸҠж ҮеҮҶиҰҒжұӮ

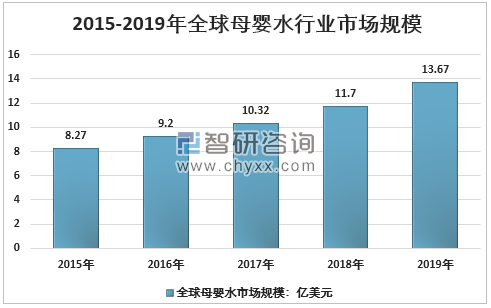

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡиҝҗиЎҢзҺ°зҠ¶еҸҠеҸ‘еұ•ж јеұҖйў„жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡиҮӘ2000е№ҙд»ҘжқҘпјҢеҸ‘иҫҫеӣҪ家зҡ„иӮІе„ҝжҰӮеҝөжҸҗеҖЎдёәеӯ•еҰҮе’Ңе©ҙе„ҝдҪҝз”Ёдё“з”Ёж°ҙпјҢжҫіеӨ§еҲ©дәҡгҖҒ欧жҙІгҖҒзҫҺеӣҪе’Ңж—Ҙжң¬70%д»ҘдёҠзҡ„家еәӯдёәжҜҚе©ҙйҖүжӢ©дё“з”Ёж°ҙгҖӮеҲ°2018е№ҙпјҢе…Ёзҗғе©ҙе№јз”Ёж°ҙи¶…иҝҮ5дәҝ瓶пјҢ2019е№ҙе…ЁзҗғеҰҮе№јз”Ёж°ҙеёӮеңәиҫҫеҲ°13.67дәҝзҫҺе…ғпјҢ并жҢҒз»ӯеўһй•ҝпјҢеўһй•ҝеҠЁеҠӣдё»иҰҒжқҘиҮӘеҸ‘еұ•дёӯеӣҪ家дёҚж–ӯжү©еӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ

2015-2019е№ҙе…ЁзҗғжҜҚе©ҙж°ҙеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жі•еӣҪйЈҹе“ҒеҚ«з”ҹдёҺе®үе…ЁеұҖгҖҒз‘һеЈ«е„ҝ科еҚҸдјҡгҖҒеҘҘең°еҲ©иҒ”йӮҰжі•еҫӢе…¬жҠҘгҖҒиӢұеӣҪеҚ«з”ҹеұҖзӯүжңәжһ„еҜ№йҖӮеҗҲе©ҙе№је„ҝзҡ„йҘ®з”Ёж°ҙдёӯзҹҝзү©зӣҗеҗ«йҮҸжҸҗеҮәдәҶиҰҒжұӮгҖӮзҫҺеӣҪFDAйЈҹе“Ғ法规规е®ҡпјҢе©ҙе„ҝзҡ„瓶装ж°ҙеә”еҠ зғӯе’Ңж¶ҲжҜ’пјҢд»Ҙж»Ўи¶іе•ҶдёҡжҖ§ж— иҸҢиҰҒжұӮгҖӮиӢұеӣҪеҚ«з”ҹеұҖе»әи®®дҪҝз”Ёе•Ҷдёҡж— иҸҢ瓶装ж°ҙе–Ӯе…»е©ҙе„ҝпјҢдҪҶжҲ‘еӣҪзҺ°иЎҢ瓶装йҘ®з”Ёж°ҙж ҮеҮҶдёҚйҮҮз”Ёе•Ҷдёҡж— иҸҢж ҮеҮҶпјҢд№ҹдёҚеҚ•зӢ¬иҖғиҷ‘е©ҙе„ҝйҘ®з”Ёж ҮеҮҶзҡ„й—®йўҳгҖӮдё–з•Ңеҗ„еӣҪеҜ№е©ҙе№је„ҝйҘ®з”Ёж°ҙзҡ„жҠҖжңҜжҢҮж ҮиҰҒжұӮз»ҹи®ЎеҰӮдёӢпјҡ

еӣҪйҷ…е©ҙе№је„ҝйҘ®з”Ёж°ҙж ҮеҮҶиҰҒжұӮ

ең°еҢә/еӣҪ家 | ж ҮеҮҶ | йўҒеёғжңәжһ„ |

дё–з•Ң | й’ ≤20mg/L | дё–з•ҢеҚ«з”ҹз»„з»Ү |

зЎ«й…ёзӣҗ≤200mg/L | ||

й•Ғ≤40mg/L | ||

зҫҺеӣҪ | зЎқй…ёзӣҗ≤10mg/L | зҫҺеӣҪзҺҜеўғдҝқжҠӨеұҖ |

дәҡзЎқй…ёзӣҗ≤1mg/L | ||

е•Ҷдёҡж— иҸҢ | зҫҺеӣҪFDA | |

жі•еӣҪ | й’ҷ≤100mg/L | жі•еӣҪйЈҹе“ҒеҚ«з”ҹе®үе…ЁзҪІ |

й•Ғ≤50mg/L | ||

зЎ«й…ёзӣҗ≤140mg/L | ||

CO2пјң250mg/L | ||

жҖ»αжҙ»жҖ§≤0.1Bq/L | ||

жҖ»βжҙ»жҖ§≤1Bq/L | ||

ж°ҡ≤100Bq/L | ||

ж°ҙжүҖиҮҙзҡ„е№ҙжңүж•ҲеүӮйҮҸ≤0.1mSv/an | ||

дёҚеҗ«жңүиҮҙз—…еҫ®з”ҹзү©зү№еҲ«жҳҜйҡҗеӯўеӯҗиҷ«иҸҢе’Ңиҙҫ第йһӯжҜӣиҷ« | ||

еҰӮжңүеҢ»з–—иЎҘе……пјҢж°ҹ≤0.3mg/LпјҢжІЎжңүиҜҘиЎҘе……ж°ҹ≤0.5mg/L | ||

еҘҘең°еҲ© | й’ ≤20mg/L | иҒ”йӮҰжі•еҫӢе…¬жҠҘ |

й’ҫ≤10mg/L | ||

й’ҷ≤175mg/L | ||

й•Ғ≤50mg/L | ||

ж°ҹеҢ–зү©≤1.5mg/L | ||

ж°ҜеҢ–зү©≤50mg/L | ||

зЎ«й…ёзӣҗ≤240mg/L | ||

дҝқеҠ еҲ©дәҡ | жҖ»зҹҝзү©иҙЁ≤100mg/L | е„ҝ科专家 |

й’ ≤20mg/L | ||

еҫ·еӣҪ | й’ ≤20mg/L | е„ҝ科еӯҰдјҡ |

з‘һеЈ« | й’ ≤20mg/L | е„ҝ科еӯҰдјҡ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡдә§дёҡй“ҫеҸҠеҸ‘еұ•ең°дҪҚ

жҜҚе©ҙдә§дёҡжҳҜеӣҪж°‘з»ҸжөҺдёӯйқһеёёйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶгҖӮеҰҮеҘіе„ҝз«ҘеҒҘеә·жҳҜе…Ёж°‘еҒҘеә·зҡ„йҮҚиҰҒеҹәзҹіпјҢеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•“еҚҒдёүдә””规еҲ’зәІиҰҒе’Ң“еҒҘеә·дёӯеӣҪ2030”规еҲ’зәІиҰҒйғҪе°ҶжҜҚе©ҙе®үе…Ёе’Ңе„ҝз«ҘеҒҘеә·дҪңдёәйҮҚиҰҒеҶ…е®№пјҢе…¶дёӯ“еҒҘеә·дёӯеӣҪ2030”规еҲ’зәІиҰҒжҳҺзЎ®жҸҗеҮәе®һж–ҪжҜҚе©ҙе®үе…Ёи®ЎеҲ’е’ҢеҒҘеә·е„ҝз«Ҙи®ЎеҲ’гҖӮ2018е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠдёӯжҳҺзЎ®жҸҗеҮәпјҢж”№е–„еҰҮе№јдҝқеҒҘжңҚеҠЎгҖӮ2020е№ҙжҲ‘еӣҪе°Ҷе…Ёйқўе»әжҲҗе°Ҹеә·зӨҫдјҡпјҢдҝқйҡңжҜҚе©ҙе®үе…Ёе’Ңе„ҝз«ҘеҒҘеә·пјҢжҳҜдәҝдёҮ家еәӯеҜ№е°Ҹеә·зӨҫдјҡзҫҺеҘҪз”ҹжҙ»зҡ„ж®·еҲҮжңҹзӣјпјҢд№ҹжҳҜжҺЁеҠЁе…ЁйқўдёӨеӯ©ж”ҝзӯ–иҝӣдёҖжӯҘиҗҪе®һзҡ„йҮҚиҰҒдёҫжҺӘпјҢе°ҶдҪҝдәәж°‘иҺ·еҫ—ж„ҹгҖҒе№ёзҰҸж„ҹгҖҒе®үе…Ёж„ҹжӣҙеҠ е……е®һгҖҒжӣҙжңүдҝқйҡңгҖҒжӣҙеҸҜжҢҒз»ӯгҖӮ

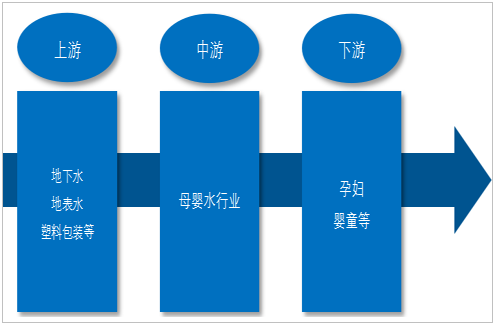

жүҖи°“дә§дёҡд»·еҖјй“ҫпјҢе°ұжҳҜеҲҶжһҗжһ„жҲҗдә§дёҡзҡ„еҗ„зҺҜиҠӮз»„жҲҗеҸҠд»·еҖјжҜ”йҮҚпјҢеӨ§иҮҙжқҘзңӢпјҢжҜҚе©ҙж°ҙиЎҢдёҡдёҠжёёдёәеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬ең°дёӢж°ҙгҖҒең°иЎЁж°ҙе’ҢеЎ‘ж–ҷеҢ…иЈ…зӯүгҖӮдёҠжёёж°ҙжәҗзҡ„дҫӣеә”йҮҸе’ҢиҙЁйҮҸе°ҶзӣҙжҺҘеҪұе“ҚеҲ°жҜҚе©ҙж°ҙдә§е“Ғзҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮжҜҚе©ҙж°ҙиЎҢдёҡзҡ„дёӢжёёдё»иҰҒд»Ҙе©ҙз«Ҙе’Ңеӯ•еҰҮдёәдё»пјҢжҳҜжҜҚе©ҙж°ҙиЎҢдёҡзҡ„йңҖжұӮдё»дҪ“гҖӮз”өе•ҶгҖҒе•Ҷи¶…зӯүжҳҜжҜҚе©ҙж°ҙзҡ„дё»иҰҒй”Җе”®жё йҒ“пјҢе…¶еҸ‘еұ•ж°ҙе№іе°ҶзӣҙжҺҘеҪұе“ҚеҲ°жҜҚе©ҙж°ҙиЎҢдёҡзҡ„йңҖжұӮгҖӮ

жҜҚе©ҙж°ҙдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺдёҠжёёдҫӣз»ҷзңӢпјҢ2013е№ҙиҮід»ҠпјҢжҲ‘еӣҪең°дёӢж°ҙдҫӣж°ҙйҮҸиҝһе№ҙдёӢж»‘пјҢ2015е№ҙе’Ң2017е№ҙдёӢйҷҚе№…еәҰеңЁ4%е·ҰеҸіпјҢ2018е’Ң2019е№ҙйҷҚе№…жӣҙдёәжҳҺжҳҫгҖӮ2018е№ҙе…ЁеӣҪең°дёӢж°ҙдҫӣж°ҙйҮҸ976.4дәҝз«Ӣж–№зұіпјҢ2019е№ҙдёә934.2дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”дёӢж»‘4.32%гҖӮ

2015-2019е№ҙе…ЁеӣҪең°дёӢж°ҙдҫӣж°ҙйҮҸ

иө„ж–ҷжқҘжәҗпјҡж°ҙеҲ©йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

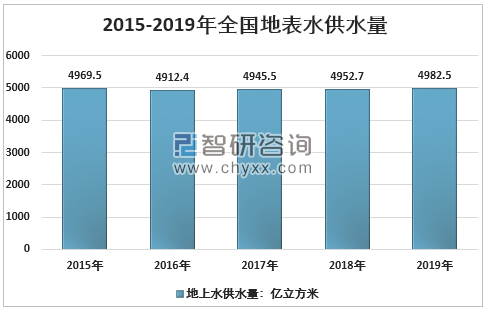

иҝ‘еҮ е№ҙпјҢжҲ‘еӣҪең°иЎЁж°ҙдҫӣж°ҙйҮҸжңүжүҖеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2018е№ҙжҲ‘еӣҪең°иЎЁж°ҙжәҗдҫӣж°ҙйҮҸдёә4952.7дәҝз«Ӣж–№зұіпјҢ2019е№ҙеўһиҮі4982.5дәҝз«Ӣж–№зұігҖӮ

2015-2019е№ҙе…ЁеӣҪең°иЎЁж°ҙдҫӣж°ҙжҖ»йҮҸ

иө„ж–ҷжқҘжәҗпјҡж°ҙеҲ©йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡдә§йҮҸ

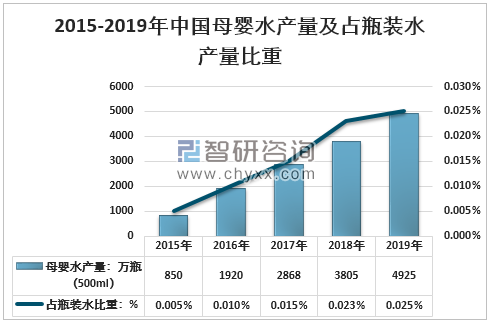

жҜҚе©ҙж°ҙжҳҜиҝ‘е№ҙжқҘжҲ‘еӣҪ瓶装ж°ҙйўҶеҹҹе…ҙиө·зҡ„дёҖдёӘеҲҶж”Ҝдә§е“ҒпјҢзӣ®еүҚеёӮеңәдёҠеӯҳеңЁеҫҲеӨҡеӯ•еҰҮгҖҒе©ҙе„ҝдё“з”Ёж°ҙдә§е“ҒпјҢиҜҘзӯүдә§е“Ғжү“зқҖ“жҜҚе©ҙж°ҙ”жҰӮеҝөиҝӣиЎҢй”Җе”®пјҢж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪжҜҚе©ҙж°ҙдә§дёҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢеёӮеңәеҸ—众规模жңүйҷҗпјҢеёӮеңәд»ҚеӨ„дәҺеҹ№иӮІйҳ¶ж®өпјҢжҜҚе©ҙж°ҙиЎҢдёҡдјҒдёҡдә§е“Ғдә§й”Җ规模дёҚеӨ§гҖӮ2019е№ҙжҲ‘еӣҪжҜҚе©ҙж°ҙдә§йҮҸдёә4925дёҮ瓶пјҲ500mlи®ЎпјүпјҢзәҰеҗҲ2.46дёҮеҗЁпјҢдёҺеҗҢжңҹеӣҪеҶ…瓶装ж°ҙ9698.54дёҮеҗЁзҡ„дә§йҮҸзӣёжҜ”пјҢеёӮеңәд»ҪйўқиҷҪ然иҫғдҪҺпјҢдҪҶеҚ жҜ”иҝһе№ҙдёҠеҚҮпјҢ2019е№ҙиҫҫеҲ°0.025%гҖӮ

2015-2019е№ҙдёӯеӣҪжҜҚе©ҙж°ҙдә§йҮҸеҸҠеҚ 瓶装ж°ҙдә§йҮҸжҜ”йҮҚ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡйңҖжұӮйҮҸеҸҠеёӮеңә规模

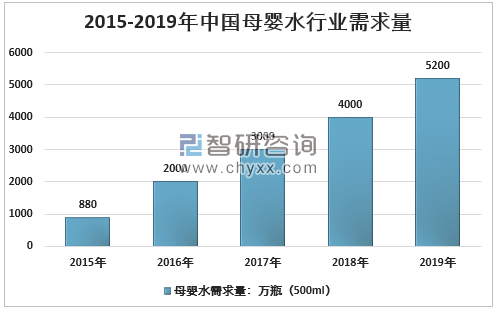

2019е№ҙжҲ‘еӣҪжҜҚе©ҙж°ҙйңҖжұӮйҮҸдёә5200дёҮ瓶пјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪжҜҚе©ҙж°ҙйңҖжұӮйҮҸеӨҚеҗҲеўһй•ҝзҺҮ55.91%гҖӮ

2015-2019е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡйңҖжұӮйҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

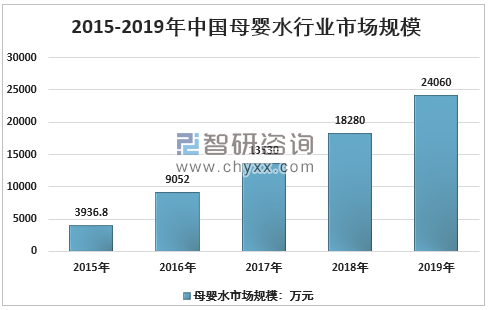

2015е№ҙжҲ‘еӣҪжҜҚе©ҙж°ҙеёӮеңә规模仅дёә3936.8дёҮе…ғпјҢ2019е№ҙжҲ‘еӣҪжҜҚе©ҙж°ҙеёӮеңә规模иҫҫеҲ°24060дёҮе…ғпјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪжҜҚе©ҙж°ҙеёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮдёә57.23%гҖӮ

2015-2019е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡдә§е“Ғж јеұҖ

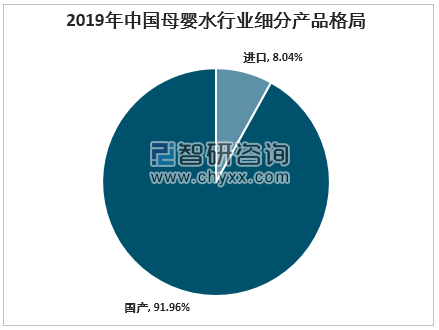

д»Һдә§е“Ғдә§ең°жқҘзңӢпјҢжҜҚе©ҙж°ҙдә§е“ҒеҸҜд»ҘеҲҶдёәиҝӣеҸЈдёҺеӣҪдә§дёӨзұ»пјҢе…¶дёӯеӣҪдә§зҡ„ж°ҙжәҗиҫғдёәйӣҶдёӯпјҢд»·ж јд№ҹжӣҙдәІж°‘пјӣиҝӣеҸЈдә§е“Ғдё»иҰҒжқҘиҮӘдәҺ欧жҙІдёҺж–°иҘҝе…°пјҢиҝӣеҸЈдә§е“Ғз¬ҰеҗҲиҝӣеҸЈжқҘжәҗеӣҪзҡ„зӣёе…іж ҮеҮҶпјҢеӣ жӯӨдә§е“Ғзҡ„д»·ж јд№ҹзӣёеҜ№иҫғй«ҳгҖӮ

2019е№ҙдёӯеӣҪжҜҚе©ҙж°ҙйӣ¶е”®и§„жЁЎиҫҫеҲ°дәҶ24060дёҮе…ғпјҢе…¶дёӯиҝӣеҸЈдә§е“Ғйӣ¶е”®и§„жЁЎ1935дёҮе…ғпјҢеҚ жҖ»еёӮеңә8.04%пјӣеӣҪдә§дә§е“Ғйӣ¶е”®и§„жЁЎ22125дёҮе…ғпјҢеҚ жҖ»еёӮеңә91.96%гҖӮ

2019е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡз»ҶеҲҶдә§е“Ғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡдјҒдёҡеёғеұҖеҸҠеҸ‘еұ•еүҚжҷҜ

瓶装ж°ҙиЎҢдёҡеңЁж–°ж—¶жңҹзҡ„еҸ‘еұ•е°ҶйқўдёҙжӣҙеҠ еӨҚжқӮзҡ„еёӮеңәзҺҜеўғпјҢе·®ејӮеҢ–е°ҶжҲҗдёәдјҒдёҡзҡ„дё»иҰҒз«һдәүеҠӣпјҢй«ҳз«ҜеҢ–гҖҒз»ҶеҲҶеҢ–е’Ңе“Ғзұ»еӨҡе…ғеҢ–зҡ„и¶ӢеҠҝеҠҝдёҚеҸҜжҢЎпјҢиЎҢдёҡз«һдәүжҲ–е°ҶеҠ еү§гҖӮе…¶дёӯжҜҚе©ҙз”Ёж°ҙжҲҗдёәй«ҳз«ҜйҘ®з”Ёж°ҙиЎҢдёҡдёҖдёӘдё»иҰҒзҡ„з»ҶеҲҶйўҶеҹҹгҖӮ

еҫҲеӨҡеӣҪеҶ…зҡ„зҹҝжіүж°ҙеҺӮе•ҶдёәдәҶжҠўеҚ жӣҙеӨҡзҡ„еёӮеңәпјҢйҖҗжёҗз ”еҸ‘иҮӘе·ұзҡ„й«ҳз«ҜеёӮеңәдә§е“ҒгҖӮе…¶дёӯеҶңеӨ«еұұжіүжҺЁеҮәйҖӮз”Ёе©ҙе№је„ҝзҡ„йҘ®з”ЁеӨ©з„¶ж°ҙпјҢеҸ—еҲ°еёӮеңәзҡ„иҝҪжҚ§гҖӮе·ЁеӨ§зҡ„жҜҚе©ҙж°ҙеёӮеңәеҮәзҺ°пјҢеҗёеј•иЎҢдёҡдәҶдјҒдёҡзә·зә·еёғеұҖжҜҚе©ҙж°ҙдә§е“ҒпјҢиЎҢдёҡз«һдәүйҖҗжёҗеҠ еү§гҖӮ

еӣҪеӨ–жҜҚе©ҙж°ҙз”ҹдә§дјҒдёҡеңЁдә§е“Ғе®Јдј иҝҮзЁӢдёӯпјҢзӣёеҜ№жҜ”иҫғе®ўи§ӮгҖӮеҰӮеӣҪеӨ–йҫҷеӨҙдјҒдёҡзәіжіҪе„ҝпјҢзәіжіҪе„ҝе®Јдј ж—¶е№¶жІЎжңүеғҸеӣҪеҶ…дјҒдёҡйӮЈж ·еҜ№е…¶д»–ж°ҙжәҗиҝӣиЎҢеҜ№жҜ”пјҢд№ҹжңӘеј•з”ЁеӨ§йҮҸеӣҪеӨ–ж ҮеҮҶдёәиҮӘе·ұ“ж’‘и…°”пјҢеҸӘжҳҜеҜ№еӨ„зҗҶе·ҘиүәиҜҙжҳҺпјҢз§°ж°ҙиҙЁз¬ҰеҗҲжүҖжңүйҖӮз”Ёзҡ„е·һе’ҢиҒ”йӮҰ瓶装ж°ҙ法规гҖӮеҸҚи§ӮеӣҪеҶ…жҜҚе©ҙж°ҙеңЁжҲ‘еӣҪжӯЈеӨ„дәҺдә§е“ҒеҜје…Ҙйҳ¶ж®өпјҢеӯҳеңЁйұјйҫҷж··жқӮгҖҒеҖ’жҚўжҰӮеҝөгҖҒж¬әиҜҲж¶Ҳиҙ№иҖ…зҺ°иұЎпјҢиЎҢдёҡз«һдәүжҖҒеҠҝиҫғдёәж··д№ұгҖӮ

еңЁз»ҸеҺҶй•ҝжңҹзҡ„и®ЎеҲ’з”ҹиӮІж”ҝзӯ–д№ӢеҗҺпјҢжҲ‘еӣҪзӣёеҪ“йғЁеҲҶ家еәӯе·ІеҪўжҲҗдёҖдёӘжҲ–дёӨдёӘе©ҙз«ҘеҜ№еә”зҲ¶жҜҚ2дәәд»ҘеҸҠзҘ–зҲ¶жҜҚе’ҢеӨ–зҘ–зҲ¶жҜҚ4дҪҚиҖҒдәәзҡ„家еәӯз»“жһ„гҖӮйҡҸзқҖеҹҺй•Үеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣзҡ„дёҚж–ӯеҚҮзә§жҸҗй«ҳпјҢеҸ—зӣҠдәҺиҝҷз§Қдј з»ҹ家еәӯз»“жһ„пјҢеҠ дёҠдёӯеӣҪзӨҫдјҡдј з»ҹи§ӮеҝөеҜ№жҜҚе©ҙж¶Ҳиҙ№зәҰжқҹиҫғејұпјҢжҜҚе©ҙзҡ„ж¶Ҳиҙ№иғҪеҠӣе°Ҷеҫ—еҲ°еҝ«йҖҹж”ҫеӨ§пјҢжҺЁеҠЁжҜҚе©ҙж°ҙеёӮеңәзҡ„еҠ йҖҹеҸ‘еұ•гҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙжҜҚе©ҙж°ҙиЎҢдёҡеҸ‘еұ•зҺҜеўғдёҺжё йҒ“еҲҶжһҗпјҢ2024-2030е№ҙжҜҚе©ҙж°ҙиЎҢдёҡеёӮеңәзӯ–з•ҘеҲҶжһҗпјҢ2024-2030е№ҙжҜҚе©ҙж°ҙиЎҢдёҡжҠ•иө„д»·еҖјиҜ„дј°еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪжҜҚе©ҙж°ҙеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж–°дёҖд»ЈзҲ¶жҜҚйўҶиҲӘпјҢжңӘжқҘеҸ‘еұ•з©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2019е№ҙдёӯеӣҪжҜҚе©ҙж°ҙиЎҢдёҡз”ҹдә§йңҖжұӮзҺ°зҠ¶еҸҠдә§е“Ғж јеұҖеҸ‘еұ•еҲҶжһҗ еёӮеңә规模й«ҳйҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/2020/11/20201104132406.png?x-oss-process=style/w320)