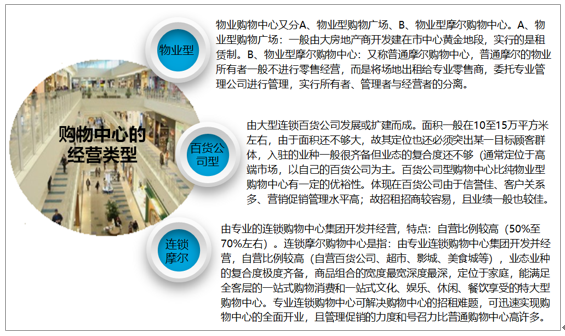

иҙӯзү©дёӯеҝғжҳҜеӨҡз§Қйӣ¶е”®еә—й“әгҖҒжңҚеҠЎи®ҫж–ҪйӣҶдёӯеңЁдёҖдёӘе»әзӯ‘зү©еҶ…жҲ–дёҖдёӘеҢәеҹҹеҶ…пјҢеҗ‘ж¶Ҳиҙ№иҖ…жҸҗдҫӣз»јеҗҲжҖ§жңҚеҠЎзҡ„е•ҶдёҡйӣҶеҗҲдҪ“гҖӮиҝҷз§Қе•ҶдёҡйӣҶеҗҲдҪ“еҶ…йҖҡеёёеҢ…еҗ«ж•°еҚҒдёӘз”ҡиҮіж•°зҷҫдёӘжңҚеҠЎеңәжүҖпјҢдёҡжҖҒж¶өзӣ–еӨ§еһӢз»јеҗҲи¶…еёӮгҖҒдё“дёҡеә—гҖҒдё“еҚ–еә—гҖҒйҘ®йЈҹеә—гҖҒжқӮе“Ғеә—д»ҘеҸҠеЁұд№җеҒҘиә«дј‘й—ІеңәжүҖзӯүгҖӮ

иҙӯзү©дёӯеҝғзҡ„з»ҸиҗҘзұ»еһӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

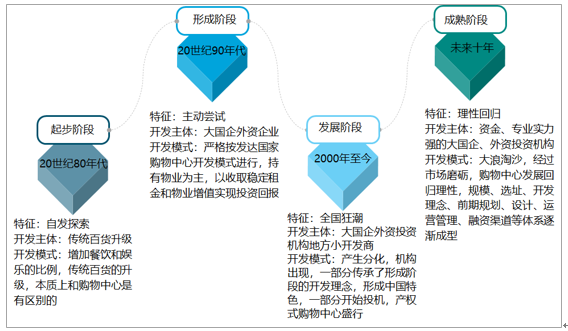

дәҢгҖҒеҸ‘еұ•еҺҶзЁӢ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ20дё–зәӘ80е№ҙд»Јд»ҘеүҚпјҢдёӯеӣҪжІЎжңүиҙӯзү©дёӯеҝғпјҢеёёи§Ғзҡ„дё»иҰҒжҳҜеҗ„з§Қзұ»еһӢзҡ„дҫӣй”ҖзӨҫгҖҒзҷҫиҙ§еӨ§жҘјгҖӮ90е№ҙд»ЈдёӯжңҹпјҢйҡҸзқҖдёҠжө·жёҜжұҮе•ҶеҹҺгҖҒе№ҝе·һеӨ©жІіеҹҺгҖҒеҢ—дә¬еӣҪиҙёдёӯеҝғзҡ„йҷҶз»ӯе»әжҲҗејҖдёҡпјҢејҖе§ӢжӢҘжңүдәҶдёҖжү№дёҡжҖҒеӨҚеҗҲеәҰиҫғй«ҳгҖҒ规模йқўз§Ҝд№ҹиҫғеӨ§дё”з»ҸиҗҘд№ҹиҫғжҲҗеҠҹзҡ„зңҹжӯЈзҡ„иҙӯзү©дёӯеҝғгҖӮ

дёӯеӣҪиҙӯзү©дёӯеҝғзҡ„еҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеҸ‘еұ•зҺҜеўғ

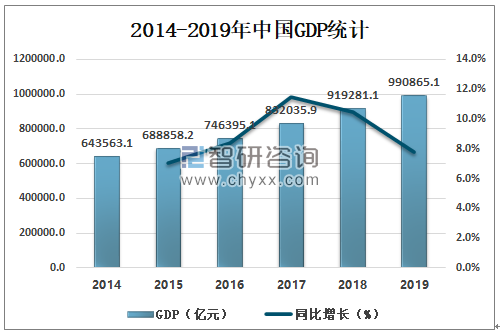

иҝ‘е№ҙжқҘдёӯеӣҪз»ҸжөҺйЈһйҖҹеҸ‘еұ•пјҢ2019е№ҙдёӯеӣҪGDPиҫҫ990865.1дәҝе…ғпјҢиҫғ2018е№ҙеўһй•ҝдәҶ71584дәҝе…ғпјҢдёӯеӣҪз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢеҠҝеҝ…еёҰеҠЁдёҖдәӣй«ҳж–°жҠҖжңҜдә§дёҡгҖҒеҺҹжңүдә§дёҡиҝ…йҖҹеҸ‘еұ•гҖӮ

2014-2019е№ҙдёӯеӣҪGDPз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

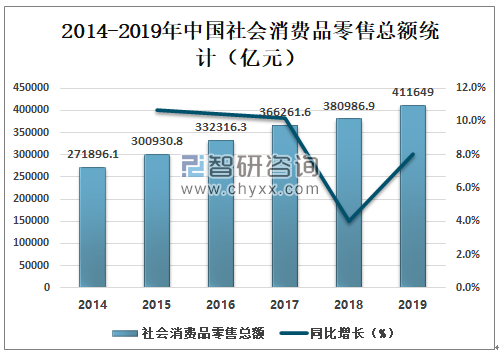

иҝ‘е№ҙжқҘдёӯеӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқжҢҒз»ӯеўһй•ҝпјҢ2019е№ҙпјҢзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқ41.2дёҮдәҝе…ғпјҢйҰ–ж¬Ўи¶…иҝҮ40дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8%пјҢжҳҫи‘—дјҳдәҺж•ҙдҪ“з»ҸжөҺеўһйҖҹгҖӮж¶Ҳиҙ№еҜ№з»ҸжөҺеўһй•ҝзҡ„еҹәзЎҖжҖ§дҪңз”ЁжҢҒз»ӯжҳҫзҺ°пјҢж¶Ҳиҙ№ж”ҜеҮәеўһй•ҝжҲҗдёәжӢүеҠЁдёӯеӣҪз»ҸжөҺеўһй•ҝ第дёҖеҠЁеҠӣгҖӮ

2014-2019е№ҙдёӯеӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зҪ‘дёҠйӣ¶е”®еҜ№ж¶Ҳиҙ№зҡ„дҝғиҝӣдҪңз”ЁиҝӣдёҖжӯҘжҳҫзҺ°гҖӮйҡҸзқҖзү©жөҒй…ҚйҖҒдҪ“зі»зҡ„е®Ңе–„д»ҘеҸҠзҪ‘иҙӯз”ЁжҲ·ж•°йҮҸзҡ„еўһеӨҡпјҢзҪ‘дёҠйӣ¶е”®з»§з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ2019е№ҙдёӯеӣҪе®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®йўқдёә85239дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.4%гҖӮдёҺжӯӨеҗҢж—¶пјҢдј з»ҹдёҡжҖҒеҠ еҝ«иһҚеҗҲеҸ‘еұ•гҖӮдёәеә”еҜ№зҪ‘дёҠйӣ¶е”®зӯүж–°жЁЎејҸеҜ№е®һдҪ“еә—йӣ¶е”®зҡ„еҶІеҮ»пјҢдј з»ҹйӣ¶е”®дёҡжҖҒеҠ йҖҹиҪ¬еһӢеҚҮзә§пјҢиҙӯзү©дёӯеҝғеә”еҪ“з§ҜжһҒжҺЁиҝӣзәҝдёҠзәҝдёӢиһҚеҗҲеҸ‘еұ•пјҢе…Ёжё йҒ“ж•°еӯ—еҢ–жЁЎејҸе°ҶжҲҗдёәиЎҢдёҡдё»жөҒгҖӮ

2014-2019е№ҙдёӯеӣҪе®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶зҺ°зҠ¶

иҝ‘е№ҙжқҘдёӯеӣҪжҜҸе№ҙж–°е»әиҙӯзү©дёӯеҝғж•°йҮҸйҖҗе№ҙеўһеҠ пјҢ2018е№ҙдёӯеӣҪжҜҸе№ҙж–°е»әиҙӯзү©дёӯеҝғж•°йҮҸдёә530家пјҢиҫғ2017е№ҙеўһеҠ дәҶ26家пјӣ2019е№ҙдёӯеӣҪжҜҸе№ҙж–°е»әиҙӯзү©дёӯеҝғж•°йҮҸдёә982家пјҢиҫғ2018е№ҙеўһеҠ дәҶ452家пјҢиҙӯзү©дёӯеҝғжӯЈе‘ҲзҺ°и“¬еӢғеҸ‘еұ•еҠҝеӨҙгҖӮ

2014-2019е№ҙдёӯеӣҪжҜҸе№ҙж–°е»әиҙӯзү©дёӯеҝғж•°йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

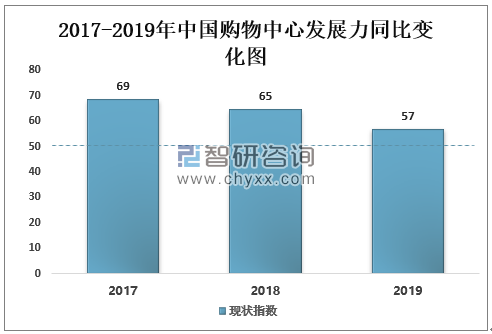

2019е№ҙе…ЁеӣҪз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—56.8пјҢй«ҳдәҺиҚЈжһҜзәҝ6.8пјҢиЎЁжҳҺж•ҙдҪ“иҙӯзү©дёӯеҝғеёӮеңәеӨ„дәҺеҒҘеә·еҸ‘еұ•зҡ„еҢәй—ҙеҶ…пјҢдҪҶиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣиҝһз»ӯдёӨе№ҙдёӢж»‘гҖӮ

2017-2019е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғеҸ‘еұ•еҠӣеҗҢжҜ”еҸҳеҢ–еӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҝһй”Ғз»ҸиҗҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

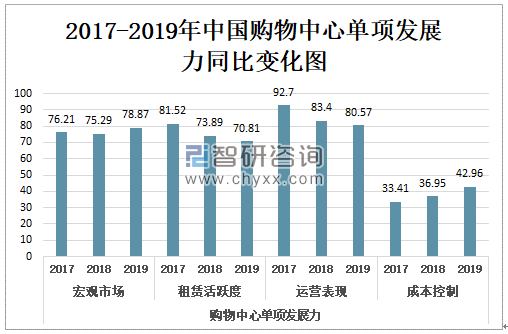

д»ҺзҺ°зҠ¶жқҘзңӢпјҢиҝҗиҗҘиЎЁзҺ°еҹәжң¬зЁіе®ҡпјҢжҲҗжң¬жҺ§еҲ¶еҠӣжңүжүҖжҸҗй«ҳгҖӮе®Ҹи§ӮеёӮеңәжҢҮж ҮеҪ•еҫ—78.9пјҢеҗҢжҜ”дёҠеҚҮ3.6пјҢй«ҳеҮәиҚЈжһҜзәҝ28.9пјҢиҜҙжҳҺеӨ§йғЁеҲҶдёҡдё»еҜ№йӣ¶е”®е’Ңж¶Ҳиҙ№еёӮеңәзҡ„иҝҗиЎҢжҢҒд№җи§ӮжҖҒеәҰгҖӮз§ҹиөҒжҙ»и·ғеәҰжҢҮж ҮеҪ•еҫ—70.8пјҢй«ҳеҮәиҚЈжһҜзәҝ20.8пјҢз§ҹиөҒжҙ»и·ғеәҰиҫғеҘҪгҖӮ2019е№ҙпјҢеӣҪжҪ®зҡ„еҙӣиө·з»ҷиҙӯзү©дёӯеҝғз§ҹиөҒеёӮеңәжқҘеёҰж–°зҡ„йңҖжұӮзӮ№гҖӮиҝҗиҗҘиЎЁзҺ°жҢҮж ҮеҪ•еҫ—жңҖй«ҳеҲҶеҖјзҡ„80.6пјҢжҳҫи‘—й«ҳеҮәиҚЈжһҜзәҝе’Ңе…¶д»–еҲҶйЎ№жҢҮж ҮгҖӮжҲҗжң¬жҺ§еҲ¶жҢҮж ҮеҲҶеҖјеҪ•еҫ—43.0пјҢдҪҺдәҺиҚЈжһҜзәҝ17.0пјҢжҲҗжң¬еҺӢеҠӣзҠ№еңЁпјҢдҪҶиҫғеҺ»е№ҙеҗҢжңҹжҳҫи‘—жҸҗеҚҮпјҢиЎЁжҳҺдёҡдё»зҡ„жҠҠжҺ§иғҪеҠӣеҠ ејәгҖӮ

2017-2019е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғеҚ•йЎ№еҸ‘еұ•еҠӣеҗҢжҜ”еҸҳеҢ–еӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҝһй”Ғз»ҸиҗҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

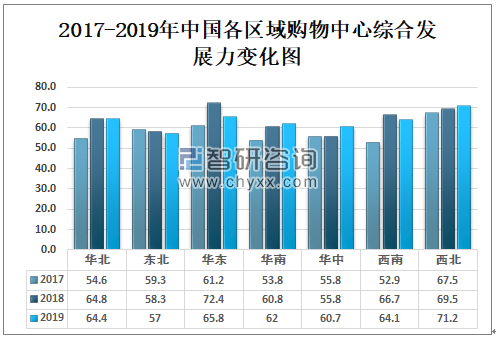

д»ҺеҢәеҹҹзңӢпјҢе…ЁеӣҪеҗ„дё»иҰҒеҢәеҹҹз»јеҗҲжҢҮж•°еқҮеңЁиҚЈжһҜзәҝд»ҘдёҠпјҢиЎЁжҳҺе…ЁеӣҪиҙӯзү©дёӯеҝғеёӮеңәеҸ‘еұ•ж•ҙдҪ“жҖҒеҠҝиүҜеҗ‘еҘҪпјҢдҪҶеҢәеҹҹй—ҙзҡ„еҸ‘еұ•йҖҹеәҰд»Қ然еӯҳеңЁиҫғеӨ§зҡ„е·®ејӮгҖӮ2019е№ҙеҚҺеҢ—ең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—64.4пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ0.4пјӣдёңеҢ—ең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—57пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ1.3пјӣеҚҺдёңең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—65.8пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ6.6пјӣеҚҺеҚ—ең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—62пјҢиҫғ2018е№ҙеўһй•ҝдәҶ1.2пјӣеҚҺдёӯең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—60.7пјҢиҫғ2018е№ҙеўһй•ҝдәҶ4.9пјӣиҘҝеҚ—ең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—64.1пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ2.6пјӣиҘҝеҢ—ең°еҢәиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—71.2пјҢиҫғ2018е№ҙеўһй•ҝдәҶ1.7гҖӮ

2017-2019е№ҙдёӯеӣҪеҗ„еҢәеҹҹиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҸҳеҢ–еӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҝһй”Ғз»ҸиҗҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

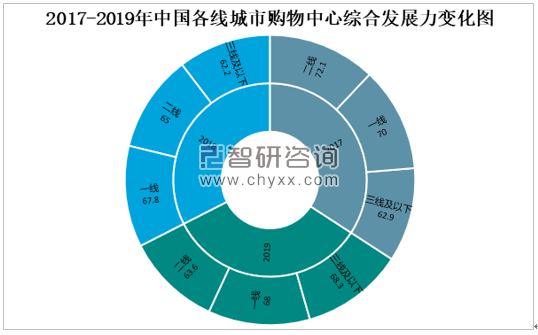

еҲҶеҹҺеёӮиғҪеҠӣжқҘзңӢпјҢ2019дёӯеӣҪдёҖзәҝеҹҺеёӮиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—68пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ0.2пјӣдәҢзәҝеҹҺеёӮиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—63.6пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ1.4пјӣдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣжҢҮж•°еҪ•еҫ—68.3пјҢиҫғ2018е№ҙеўһй•ҝдәҶ6.1гҖӮдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮдјҳиҙЁиҙӯзү©дёӯеҝғйЎ№зӣ®йҖүжӢ©иҫғе°‘гҖӮиҖҢд»ҘзҪ‘иҙӯдёәдё»иҰҒйҖ”еҫ„зҡ„е“ҒзүҢе®Јдј жӯЈиҝ…йҖҹеҹ№иӮІиө·жӯӨзұ»еҹҺеёӮж¶Ҳиҙ№иҖ…зҡ„е“ҒзүҢи®ӨзҹҘеәҰпјҢеҠ дёҠеҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯеўһй•ҝпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„е“ҒзүҢж„Ҹж¬Іиҝӣй©»е’ҢеёғеұҖиҝңзҰ»з»ҸжөҺж ёеҝғеҢәзҡ„гҖҒиҫғдҪҺиғҪзә§зҡ„дәәеҸЈиҠӮзӮ№еһӢеҹҺеёӮпјҢиҙӯзү©дёӯеҝғйҖүжӢ©з©әй—ҙжңүйҷҗдҪҶз§ҹиөҒй—®иҜўеўһй•ҝдҪҝеҫ—дёүзәҝеёӮеңәиЎЁзҺ°йўҮеҘҪгҖӮ

2017-2019е№ҙдёӯеӣҪеҗ„зәҝеҹҺеёӮиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҸҳеҢ–еӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҝһй”Ғз»ҸиҗҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һиҙӯзү©дёӯеҝғзұ»еһӢдёҠзңӢпјҢзӨҫеҢәеһӢиҙӯзү©дёӯеҝғиҝҗиҗҘиЎЁзҺ°жңҖдјҳпјҢдё»иҰҒеҲ©еҘҪдәҺе…Ёжё йҒ“йӣ¶е”®еҲ°е®¶еҸ еҠ еұ…ж°‘зҡ„ж—Ҙеёёз”ҹжҙ»еһӢж¶Ҳиҙ№гҖӮ2019е№ҙдёӯеӣҪзӨҫеҢәеһӢиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҪ•еҫ—65.4пјҢиҫғ2018е№ҙеўһй•ҝдәҶ2.5пјӣйғҪеёӮеһӢиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҪ•еҫ—60.2пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ5.8пјӣең°еҢәеһӢиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҪ•еҫ—64.7пјҢиҫғ2018е№ҙеўһй•ҝдәҶ1.6пјӣеҘҘзү№иҺұж–ҜеһӢиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҪ•еҫ—67.4пјҢиҫғ2018е№ҙеҮҸе°‘дәҶ2.5гҖӮе°Ҫз®ЎзӨҫеҢәеһӢиҙӯзү©дёӯеҝғеңЁиҙӯзү©дёӯеҝғдҪ“йҮҸгҖҒдёҡжҖҒеӨҡж ·еҢ–гҖҒе“ҒзүҢдё°еҜҢеәҰзӯүж–№йқўз•ҘйҖҠдәҺе…¶д»–зұ»еһӢпјҢдҪҶеңЁзӣҙжҺҘдҪ“зҺ°й”Җе”®йўқе’Ңз§ҹйҮ‘收е…Ҙзҡ„“иҝҗиҗҘиғҪеҠӣ”жҢҮж ҮдёҠпјҢд»Ҙе‘Ёиҫ№еұ…ж°‘дёәдё»гҖҒд»Ҙз”ҹжҙ»жңҚеҠЎе’Ңе‘Ёжң«е®¶еәӯдј‘й—Іж¶Ҳиҙ№дёәж ёеҝғзҡ„еҠҹиғҪе®ҡдҪҚдҪҝеҫ—зӨҫеҢәеһӢиҙӯзү©дёӯеҝғеңЁе®ўжөҒе’Ңй”Җе”®йўқж–№йқўйғҪиЎЁзҺ°зЁіе®ҡгҖӮ

2017-2019е№ҙдёӯеӣҪеҗ„зұ»еһӢиҙӯзү©дёӯеҝғз»јеҗҲеҸ‘еұ•еҠӣеҸҳеҢ–еӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҝһй”Ғз»ҸиҗҘеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳ

иҝ‘е№ҙжқҘдёӯеӣҪиҙӯзү©дёӯеҝғе»әи®ҫеңЁеҸ–еҫ—еҝ«йҖҹеҸ‘еұ•зҡ„еҗҢж—¶д№ҹйқўдёҙиҜёеӨҡй—®йўҳпјҢзӣ®еүҚеӯҳеңЁзҡ„й—®йўҳдё»иҰҒжңүпјҡ“дә’иҒ”зҪ‘пјӢ”ејәзғҲеҶІеҮ»дј з»ҹйӣ¶е”®дёҡпјӣдј з»ҹе®һдҪ“еә—жҲҗжң¬дёҠж¶Ёпјӣе•Ҷе“ҒеҗҢиҙЁеҢ–зҺ°иұЎдёҘйҮҚпјӣйӣ¶е”®дёҡжң¬иә«зҡ„з»ҸиҗҘз®ЎзҗҶиғҪеҠӣйҖҖеҢ–,жІҰдёә“жҲҝең°дә§жЁЎејҸ”пјӣе®һдҪ“еә—иҪ¬жҲҳO2Oж•ҲжһңдёҚжҳҺжҳҫпјӣдҫӣжұӮдёҚе№іиЎЎпјӣиҙӯзү©дёӯеҝғзҡ„еҹҺеёӮй…ҚеҘ—еҠҹиғҪдёҚи¶ізӯүгҖӮ

дёӯеӣҪиҙӯзү©дёӯеҝғеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒи§ЈеҶізӯ–з•Ҙ

йқўеҜ№дёӯеӣҪиҙӯзү©дёӯеҝғеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳпјҢи§ЈеҶізӯ–з•Ҙдё»иҰҒжңүпјҡе·®ејӮеҢ–жё…жҷ°е®ҡдҪҚпјӣи·ЁдёҡжҖҒз»ҸиҗҘпјӣжіЁйҮҚдәәжҖ§еҢ–дҪ“йӘҢпјӣжҸҗй«ҳиҙӯзү©дёӯеҝғиҮӘжңүе“ҒзүҢе»әи®ҫ,еҠ ејәиҮӘиә«з®ЎзҗҶзӯүгҖӮ

и§ЈеҶізӯ–з•Ҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«иҙӯзү©дёӯеҝғиЎҢдёҡдёҚеҗҢеҢәеҹҹеёӮеңәжҠ•иө„жңәдјҡеҲҶжһҗпјҢиҙӯзү©дёӯеҝғиЎҢдёҡж ҮжқҶжҠ•иө„/иҝҗиҗҘдјҒдёҡеҲҶжһҗпјҢиҙӯзү©дёӯеҝғиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![еүҚжҷҜжҙһеҜҹ|2023е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡе°ҶдёҚж–ӯеҚҮзә§пјҢжңҚеҠЎе“ҒиҙЁи¶ҠжқҘи¶Ҡй«ҳпјҢеҗёеј•еҠӣдёҚж–ӯеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![зҺӢеәңдә•жӢҹ收иҙӯжө·еҚ—еҘҘиҺұж—…дёҡпјҢеёғеұҖжө·еҚ—еёӮеңә[еӣҫ]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)