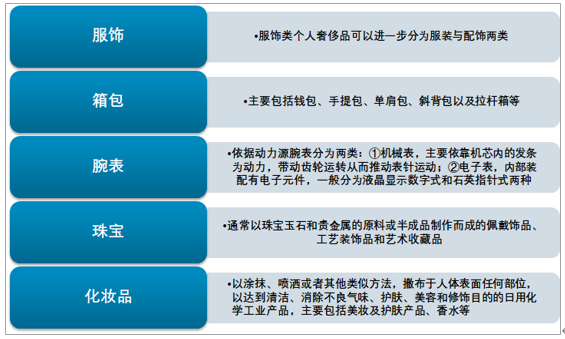

дёҖгҖҒдәҢжүӢеҘўдҫҲе“Ғзұ»еҲ«еҸҠдә§дёҡй“ҫжғ…еҶө

дҫқжҚ®е•Ҷе“Ғзҡ„з”ЁйҖ”дёҚеҗҢпјҢеҘўдҫҲе“Ғдё»иҰҒеҲҶдёәдә”еӨ§е“Ғзұ»пјҡпјҲ1пјүжңҚйҘ°гҖӮжңҚйҘ°зұ»дёӘдәәеҘўдҫҲе“ҒеҸҜд»ҘиҝӣдёҖжӯҘеҲҶдёәжңҚиЈ…дёҺй…ҚйҘ°дёӨзұ»пјӣпјҲ2пјүз®ұеҢ…гҖӮдё»иҰҒеҢ…жӢ¬й’ұеҢ…гҖҒжүӢжҸҗеҢ…гҖҒеҚ•иӮ©еҢ…гҖҒж–ңиғҢеҢ…д»ҘеҸҠжӢүжқҶз®ұзӯүпјӣпјҲ3пјүи…•иЎЁгҖӮдҫқжҚ®еҠЁеҠӣжәҗзҡ„дёҚеҗҢпјҢи…•иЎЁеҲҶдёәдёӨзұ»пјҡв‘ жңәжў°иЎЁпјҢдё»иҰҒдҫқйқ жңәиҠҜеҶ…зҡ„еҸ‘жқЎдёәеҠЁеҠӣпјҢеёҰеҠЁйҪҝиҪ®иҝҗиҪ¬д»ҺиҖҢжҺЁеҠЁиЎЁй’ҲиҝҗеҠЁпјӣв‘Ўз”өеӯҗиЎЁпјҢеҶ…йғЁиЈ…й…Қжңүз”өеӯҗе…ғ件пјҢдёҖиҲ¬еҲҶдёәж¶Іжҷ¶жҳҫзӨәж•°еӯ—ејҸе’ҢзҹіиӢұжҢҮй’ҲејҸдёӨз§ҚпјӣпјҲ4пјүзҸ е®қгҖӮйҖҡеёёд»ҘзҸ е®қзҺүзҹіе’ҢиҙөйҮ‘еұһзҡ„еҺҹж–ҷжҲ–еҚҠжҲҗе“ҒеҲ¶дҪңиҖҢжҲҗзҡ„дҪ©жҲҙйҘ°е“ҒгҖҒе·ҘиүәиЈ…йҘ°е“Ғе’ҢиүәжңҜ收и—Ҹе“ҒпјӣпјҲ5пјүеҢ–еҰҶе“ҒгҖӮд»Ҙж¶ӮжҠ№гҖҒе–·жҙ’жҲ–иҖ…е…¶д»–зұ»дјјж–№жі•пјҢж’’еёғдәҺдәәдҪ“иЎЁйқўд»»дҪ•йғЁдҪҚпјҲзҡ®иӮӨгҖҒжҜӣеҸ‘гҖҒжҢҮз”ІгҖҒеҸЈе”ҮзӯүпјүпјҢд»ҘиҫҫеҲ°жё…жҙҒгҖҒж¶ҲйҷӨдёҚиүҜж°”е‘ігҖҒжҠӨиӮӨгҖҒзҫҺе®№е’Ңдҝ®йҘ°зӣ®зҡ„зҡ„ж—Ҙз”ЁеҢ–еӯҰе·Ҙдёҡдә§е“ҒпјҢдё»иҰҒеҢ…жӢ¬зҫҺеҰҶеҸҠжҠӨиӮӨдә§е“ҒгҖҒйҰҷж°ҙзӯүгҖӮ

еҘўдҫҲе“ҒеҲҶзұ»жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

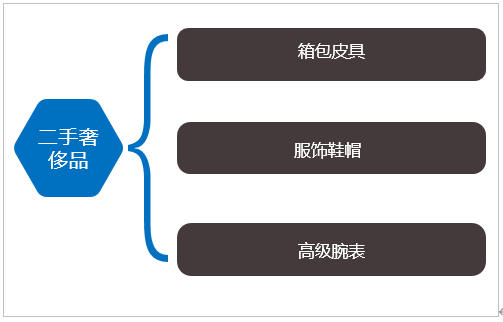

еңЁдәҢжүӢеҘўдҫҲе“ҒеёӮеңәпјҢжөҒйҖҡдә§е“Ғдё»иҰҒжҳҜз®ұеҢ…зҡ®е…·гҖҒжңҚиЈ…йһӢеёҪгҖҒй«ҳжЎЈжүӢиЎЁзӯүзұ»еһӢгҖӮиҝҷдәӣеҘўдҫҲе“Ғе…·жңүй«ҳеәҰзҡ„ж ҮеҮҶеҢ–е’ҢејәеӨ§зҡ„еёӮеңәе…іжіЁеәҰпјҢдҫҝдәҺй”Җе”®гҖӮ

дәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡдё»иҰҒдә§е“ҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

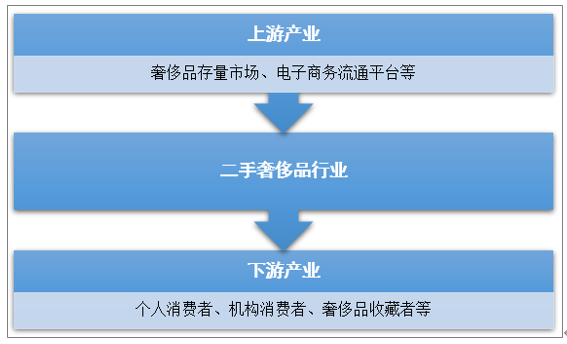

дәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡжңүеҘўдҫҲе“ҒеӯҳйҮҸеёӮеңәгҖҒз”өеӯҗе•ҶеҠЎжөҒйҖҡе№іеҸ°зӯүпјҢдёӯжёёиЎҢдёҡдёәдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡпјҢдёӢжёёиЎҢдёҡеҢ…жӢ¬дёӘдәәж¶Ҳиҙ№иҖ…гҖҒжңәжһ„ж¶Ҳиҙ№иҖ…гҖҒеҘўдҫҲе“Ғ收и—ҸиҖ…зӯүгҖӮ

дәҢжүӢеҘўдҫҲе“Ғдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

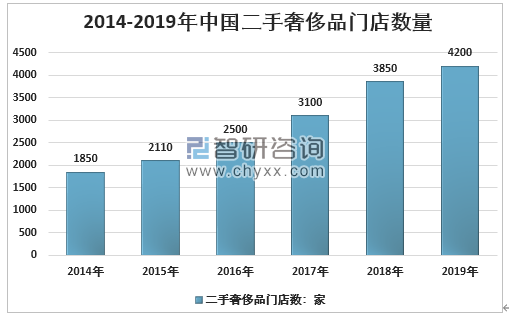

дәҢгҖҒдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡй—Ёеә—ж•°йҮҸ

зӣёиҫғдәҺ欧зҫҺеҸ‘иҫҫеӣҪ家жқҘиҜҙпјҢдёӯеӣҪж¶Ҳиҙ№иҖ…жҺҘи§ҰеҘўдҫҲе“Ғзҡ„ж—¶й—ҙеҫҲзҹӯпјҢдҪҶдёӯеӣҪзҡ„еҘўдҫҲе“ҒеёӮеңәеҸ‘еұ•иҝ…йҖҹгҖӮзӣ®еүҚпјҢдёӯеӣҪж¶Ҳиҙ№иҖ…е·ІжҲҗдёәе…ЁзҗғеҘўдҫҲе“Ғж¶Ҳиҙ№зҡ„дё»еҠӣеҶӣпјҢиҝҷдҝғиҝӣдәҶдёӯеӣҪз”ҡиҮіе…ЁзҗғеҘўдҫҲе“ҒеёӮеңәзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ然иҖҢеңЁдәҢжүӢеёӮеңәпјҢ2019е№ҙпјҢдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒеёӮеңә规模仅зәҰзҷҫдҪҷдәҝе…ғпјҢж¶Ҳиҙ№ж•°йҮҸ规模е°ҸпјҢд»ҚеӨ„дәҺеҲқжңҹйҳ¶ж®өгҖӮ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеёӮеңәе®№йҮҸеҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е’ЁиҜўжҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2019е№ҙеә•пјҢе…ЁеӣҪ规模д»ҘдёҠдәҢжүӢеҘўдҫҲе“Ғй—Ёеә—зәҰ4200家пјҢ并д»ҘжҜҸе№ҙ10%д»ҘдёҠзҡ„йҖҹеәҰеўһй•ҝгҖӮиҝҷдәӣеә—й“әдәӨжҳ“жҜ”иҫғйў‘з№Ғзҡ„иҙ§е“ҒеҢ…жӢ¬еҢ…иўӢгҖҒжүӢиЎЁгҖҒзңјй•ңгҖҒйҰ–йҘ°гҖҒдёқе·ҫгҖҒйҰҷж°ҙзӯүпјҢе°Өе…¶д»ҘеҘіејҸиғҢеҢ…иө°йҮҸжңҖеҝ«гҖӮ

2014-2019е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“Ғй—Ёеә—ж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

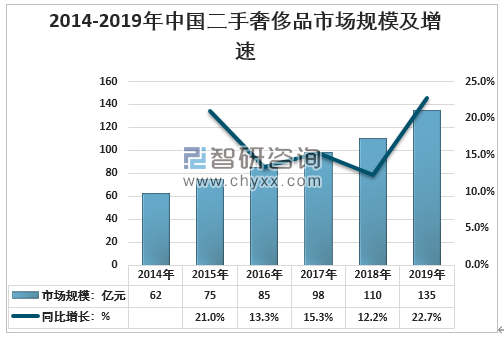

дёүгҖҒдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеёӮеңә规模

е№ҙиҪ»дәәеңЁж¶Ҳиҙ№еҚҮзә§ж—¶жӣҙжіЁйҮҚе“ҒзүҢпјҢдҪҶз”ұдәҺ他们зӣ®еүҚзҡ„收е…ҘдёҚиғҪе®Ңе…Ёж”ҜжҢҒ他们иҙӯд№°ж–°зҡ„еҘўдҫҲе“ҒпјҢжүҖд»Ҙе№ҙиҪ»дәәжҲҗдёәдәҢжүӢеҘўдҫҲе“Ғзҡ„дё»иҰҒз”ЁжҲ·зҫӨдҪ“гҖӮеңЁиҝҷдәӣиҝҪжұӮеҘўдҫҲе“Ғе’Ңе»үд»·д»·ж јзҡ„ж¶Ҳиҙ№иҖ…зҡ„жҺЁеҠЁдёӢпјҢдәҢжүӢеҘўдҫҲе“ҒдәӨжҳ“жӯЈд»ҺдёҖзәҝеҹҺеёӮиҝ…йҖҹ蔓延еҲ°дәҢдёүзәҝеҹҺеёӮгҖӮ2019е№ҙжҲ‘еӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеёӮеңә规模135дәҝе…ғпјҢеҗҢжҜ”2018е№ҙзҡ„110дәҝе…ғеўһй•ҝдәҶ22.73%пјҢиҝ‘еҮ е№ҙжҲ‘еӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡйңҖжұӮеёӮеңә规模еҸҠеўһйҖҹжғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2014-2019е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡй”Җе”®з»“жһ„

д»Һй”Җе”®е“Ғзұ»зңӢпјҢзӣ®еүҚдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒдәӨжҳ“дҫқ然д»Ҙз®ұеҢ…зҡ®е…·дёәдё»пјҢ2019е№ҙиҫҫеҲ°дәҶ81.3дәҝе…ғпјҢеҚ жҜ”60.22%пјӣе…¶ж¬ЎжҳҜжңҚйҘ°йһӢеёҪпјҢдәӨжҳ“йҮ‘йўқиҫҫеҲ°дәҶ29.8дәҝе…ғпјҢеҚ жҜ”22.07%гҖӮи…•иЎЁгҖҒзҸ е®қеҸҠе…¶д»–е“Ғзұ»дәҢжүӢеҘўдҫҲе“ҒдәӨжҳ“зӣёеҜ№иҫғе°‘гҖӮ

2014-2019е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡз»ҶеҲҶдә§е“Ғ规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һдҫӣз»ҷж–№ејҸзңӢпјҢеҲӣж–°еһӢз»ҸжөҺе®ўи§ӮдёҠдҝғиҝӣдәҶйӣ¶е”®ж–°е…ҙдёҡжҖҒзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзәҝдёҠйӣ¶е”®жҲҗдёәж¶Ҳиҙ№еёӮеңәеўһй•ҝзҡ„йҮҚиҰҒжҺЁеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҹҺд№Ўзү©жөҒй…ҚйҖҒдҪ“зі»зҡ„дёҚж–ӯе®Ңе–„гҖҒзҪ‘з»ңйӣ¶е”®и§„жЁЎзЁіжӯҘжү©еӨ§пјҢеҜ№йӣ¶е”®еёӮеңәзҡ„жӢүеҠЁдҪңз”ЁдёҚж–ӯеўһејәгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жөӢз®—пјҢ2019е№ҙе®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®йўқ8.5дёҮдәҝе…ғпјҢеҜ№зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеўһй•ҝзҡ„иҙЎзҢ®зҺҮи¶…иҝҮ45%пјҢзәҝдёҠж¶Ҳиҙ№еҜ№зәҝдёӢж¶Ҳиҙ№зҡ„жӣҝд»ЈзҺҮжҸҗй«ҳгҖӮ

зӣ®еүҚпјҢзәҝдёҠжё йҒ“е·ІжҲҗдёәдәҢжүӢеҘўдҫҲе“Ғдё»иҰҒй”Җе”®жё йҒ“пјҢ2019е№ҙдәҢжүӢеҘўдҫҲе“ҒеёӮеңәзәҝдёҠжё йҒ“еҚ жҜ”дёә54.27%гҖӮзәҝдёӢжё йҒ“дё»иҰҒдёәе°ҸеһӢгҖҒзӢ¬з«ӢгҖҒд»ҘеҜ„е”®жЁЎејҸдёәдё»зҡ„й—Ёеә—гҖӮзәҝдёҠжё йҒ“жү“з ҙдәҶең°еҹҹе’Ңз©әй—ҙзҡ„йҷҗеҲ¶пјҢеҜ№дәҢжүӢеҘўдҫҲе“Ғзҡ„и·ЁеҢәеҹҹжөҒйҖҡиө·еҲ°дәҶйҮҚиҰҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

2019е№ҙдәҢжүӢеҘўдҫҲе“Ғй”Җе”®йўқз»“жһ„еҲҶжё йҒ“

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

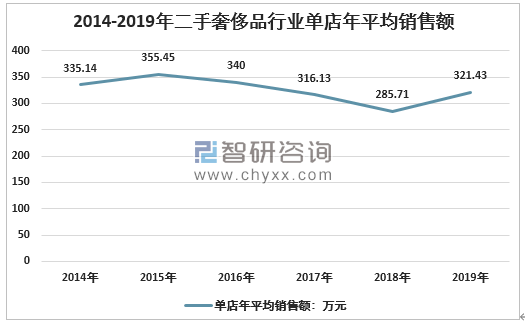

дә”гҖҒдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеҚ•еә—е№ҙе№іеқҮй”Җе”®йўқ

2019е№ҙжҲ‘еӣҪдәҢжүӢеҘўдҫҲе“Ғй—Ёеә—ж•°йҮҸ4200家пјҢдәҢжүӢеҘўдҫҲе“ҒеёӮеңә规模135дәҝе…ғпјҢз”ұжӯӨжөӢз®—й—Ёеә—е№іеқҮжҲҗдәӨ规模зәҰ321.43дёҮе…ғ/家гҖӮ

2014-2019е№ҙдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеҚ•еә—е№ҙе№іеқҮй”Җе”®йўқ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡдјҒдёҡз«һдәүж јеұҖ

еӨ§дј—еҘўдҫҲе“Ғж¶Ҳиҙ№зҡ„жҢҒз»ӯеўһй•ҝпјҢеҠ д№ӢеҘўдҫҲе“ҒдҝқеҖјгҖҒдҪҺжҚҹиҖ—зҡ„еӨ©з„¶еұһжҖ§пјҢдёәдәҢжүӢеҘўдҫҲе“ҒеёӮеңәзҡ„еҸ‘еұ•йў„з•ҷдәҶз©әй—ҙпјҢдәҢжүӢеҘўдҫҲе“ҒеӯҳйҮҸеёӮеңәжҪңеҠӣе№ҝжіӣгҖӮеӣ жӯӨеӨ§йҮҸдјҒдёҡд№ҹйҖҗжӯҘејҖе§ӢдәҢжүӢеҘўдҫҲе“ҒдәӨжҳ“йўҶеҹҹгҖӮеҰӮд»ЈиЎЁдә’иҒ”зҪ‘зҡ„йҳҝйҮҢгҖҒдә¬дёңе’ҢеҜәеә“пјҢд»ЈиЎЁдј з»ҹеҘўдҫҲе“ҒиЎҢдёҡзҡ„еҰӮж„ҸйӣҶеӣўпјҢд»ҘеҸҠд»ЈиЎЁиө„жң¬зҡ„еӨҚе…ҙйӣҶеӣўйҷҶз»ӯзҷ»еңәпјҢиҝҳеҢ…жӢ¬дј з»ҹзҡ„е•Ҷдёҡең°дә§иҝҗиҗҘе•ҶеҰӮйҖҡзЁӢйӣҶеӣўзӯүпјҢд»ҘеҸҠеҗ„зұ»дёӘдәәеҲӣдёҡиҖ…гҖӮ

жҲ‘еӣҪдё»иҰҒдәҢжүӢеҘўдҫҲе“ҒдјҒдёҡжё йҒ“зӯ–з•Ҙ

дјҒдёҡ | жңҚеҠЎе№іеҸ° | жё йҒ“зӯ–з•Ҙ |

еҢ—дә¬еұ№е“Ғж–Үжғ 科жҠҖжңүйҷҗе…¬еҸё | еҝғдёҠ | йқўеҗ‘дёҚеҗҢеҚ–家жҺЁеҮәдёӨз§ҚдёҚеҗҢзҡ„дәӨжҳ“ж–№ејҸпјҡиҮӘеҠ©еҸ‘еёғе’ҢеҜ„еҚ–гҖӮ |

иғ–иҷҺпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё | иғ–иҷҺ | е№іеҸ°д»Ҙ“иғ–иҷҺеҘўдҫҲе“Ғ”APPдёәж ёеҝғ,з»“еҗҲжңҚеҠЎеҸ·гҖҒе°ҸзЁӢеәҸзӯүдә§е“ҒеҪўжҲҗзәҝдёҠдә§е“Ғзҹ©йҳө;д»Ҙе…ЁеӣҪиҝһй”ҒеҘўдҫҲе“ҒдҪ“йӘҢеә—еҸҠзӨҫеҢәеә—еҪўжҲҗзәҝдёӢеҹҺеёӮжңҚеҠЎзҹ©йҳөгҖӮ |

дёҠжө·еҸӘдәҢзҪ‘з»ң科жҠҖжңүйҷҗе…¬еҸё | еҸӘдәҢ | еҹәдәҺејәеӨ§зҡ„е•Ҷе“ҒжөҒиҪ¬дҪ“зі»,еҚ–家еҸҜд»ҘеңЁеҸӘдәҢдёҖй”®еҜ„еҚ–иҮӘе·ұзҡ„ж—¶е°ҡй—ІзҪ®,зңҒеҝғзңҒеҠӣгҖӮ买家еҲҷеҸҜд»Ҙиҙӯд№°йҖҡиҝҮе№іеҸ°йүҙе®ҡе’Ңдҝқйҡңе”®еҗҺзҡ„дјҳиҙЁе•Ҷе“ҒгҖӮ |

жҷәй”җеҲӣжғіпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё | еҢ…еӨ§еёҲ | ж¶өзӣ–еҘўдҫҲе“ҒBз«ҜжңҚеҠЎпјҢеҘўдҫҲе“ҒдәӨжҳ“гҖҒе…»жҠӨгҖҒйүҙе®ҡзӯүж–№йқўпјҢе®һзҺ°дәҶеҘўдҫҲе“Ғе…Ёдә§дёҡй“ҫеёғеұҖгҖӮ2019е№ҙпјҢеҢ…еӨ§еёҲдёҺдёҠжө·еӨ–й«ҳжЎҘйӣҶеӣўиҫҫжҲҗеҗҲдҪңпјҢе…ұеҗҢе»әи®ҫеӨ§е®—еҘўдҫҲе“Ғи·ЁеўғжңҚеҠЎе№іеҸ°“еҗҢжЎҶ”пјҢеҸӮдёҺе»әи®ҫдёӯеӣҪеҘўдҫҲе“ҒиҝӣеҮәеҸЈдәӨжҳ“еӨ§ж•°жҚ®дёӯеҝғд»ҘеҸҠеӣҪ家зә§жі•е®ҡеҘўдҫҲе“Ғйүҙе®ҡе®һйӘҢе®ӨпјҢе°ҶдёҡеҠЎжӢ“еұ•иҮіBз«Ҝе’Ңдә§дёҡй“ҫпјҢиҮҙеҠӣдәҺжҸҗй«ҳиЎҢдёҡеҗҲ规жҖ§пјҢжңүж•Ҳдҝғиҝӣй«ҳз«Ҝж¶Ҳиҙ№еӣһжөҒпјҢдҝғиҝӣеҸҜеҫӘзҺҜз»ҸжөҺзҡ„еҸ‘еұ•гҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеҸ‘еұ•жҪңеҠӣеҸҠйў„жөӢ

дёҺдёҖжүӢеҘўдҫҲе“Ғж¶Ҳиҙ№дёҚеҗҢжҳҜпјҢдәҢжүӢеҘўдҫҲе“Ғж¶Ҳиҙ№иҖ…жӣҙеҠ е№ҙиҪ»еҢ–гҖӮж•°жҚ®з»ҹи®ЎжҳҫзӨәпјҢдёҖжүӢеҘўдҫҲе“ҒеҚ–家е№ҙйҫ„еұӮж¬ЎеӨ§зәҰжҳҜ30-40иҝҷдёӘе№ҙйҫ„ж®өпјҢдҪҶжҳҜдәҢжүӢзҡ„买家еҲҷйӣҶдёӯеңЁ20-30еІҒгҖӮеңЁж¶Ҳиҙ№еҝғзҗҶдёҠпјҢйҷӨдәҶдёҖе®ҡзҡ„иҷҡиҚЈеҝғпјҢж¶Ҳиҙ№иҖ…еҜ№е“ҒзүҢзҡ„и®ӨеҸҜеәҰпјҢи®ҫи®Ўж„ҹиҰҒжұӮйҖҗжёҗжҸҗеҚҮпјҢе№ҙиҪ»дәәйғҪж„ҝж„Ҹз”ЁйҖӮдёӯзҡ„д»·ж јд№°еҲ°е–ңж¬ўзҡ„е“ҒзүҢпјҢиҝҷж ·дёҚд»…дҪҝзү©е“Ғе…·еӨҮдёҖе®ҡзҡ„жҗӯй…Қе®һз”ЁжҖ§пјҢиҝҳиғҪи®©иҮӘе·ұиҺ·еҫ—е“ҒзүҢж»Ўи¶іж„ҹпјҢдёҖдёҫдёӨеҫ—гҖӮ

ж¶Ҳиҙ№иҖ…е№ҙиҪ»еҢ–пјҢдё”ж¶Ҳиҙ№д№ жғҜеҸ‘з”ҹеҸҳеҢ–гҖӮйҡҸзқҖеҸҜж”Ҝй…Қ收е…Ҙзҡ„еўһй•ҝдёҺиҙӯд№°еҠӣзҡ„еҠ ејәпјҢе№ҙиҪ»зҡ„еҘўдҫҲе“Ғж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№д№ жғҜд№ҹеҸ‘з”ҹеҸҳйқ©пјҢеңЁе“ҒзүҢзҡ„д»·еҖјж„ҸиҜҶе’ҢзҺҜдҝқйңҖжұӮзҡ„еј•еҜјдёӢпјҢжӣҙеҒҸеҘҪеҸҜжҢҒз»ӯгҖҒеҸҜиҙҹжӢ…зҡ„еҫӘзҺҜз»ҸжөҺпјҢзӣҙжҺҘеҜјиҮҙдәҶеҜ№дәҢжүӢзү©е“ҒдәӨжҳ“зҡ„жҺҘеҸ—зЁӢеәҰжҸҗй«ҳгҖӮ

еҗҢж—¶еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёӯеӣҪз»ҸжөҺз»ҸиҝҮ10еӨҡе№ҙзҡ„йЈһйҖҹеҸ‘еұ•пјҢеҰӮд»ҠеҮәзҺ°GDPеўһйҖҹж”ҫзј“гҖҒй«ҳиҙҹеҖәзҺҮгҖҒдҪҺеҲ©зҺҮзӯүзҺ°иұЎпјҢдәәж°‘ж—©е·Ід»Һзү©иө„еҢ®д№Ҹзҡ„ж—¶д»ЈиҪ¬еҸҳдёәзү©иө„иҝҮеү©зҡ„ж—¶д»ЈгҖӮдәә们иҙӯд№°еҠӣдёӢйҷҚпјҢиҙҹеҖәеҺӢеҠӣеҫ’еўһзҡ„еҗҢж—¶пјҢд№ҹеӮ¬з”ҹеҮәиө„дә§еҸҳзҺ°е’ҢиҝҪжұӮжӣҙй«ҳжҖ§д»·жҜ”зҡ„йңҖжұӮпјҢиҝҷж— з–‘з»ҷдәҢжүӢеҘўдҫҲе“ҒеёӮеңә蓬еӢғеҸ‘еұ•жҸҗдҫӣдәҶдёҖдёӘеҘҪжңәдјҡгҖӮжҚ®йў„жөӢпјҢ2026е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒеёӮеңә规模жңүжңӣиҫҫеҲ°575дәҝе…ғгҖӮ

2020-2026е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒеёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« ,еҢ…еҗ«2024-2030е№ҙдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢдәҢжүӢеҘўдҫҲе“ҒиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2019е№ҙдёӯеӣҪдәҢжүӢеҘўдҫҲе“ҒеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҲйҷ„й—Ёеә—ж•°йҮҸгҖҒеёӮеңә规模гҖҒжё йҒ“з»“жһ„гҖҒеҸ‘еұ•и¶ӢеҠҝзӯүпјү[еӣҫ]](http://img.chyxx.com/2020/11/20201115105416.png?x-oss-process=style/w320)