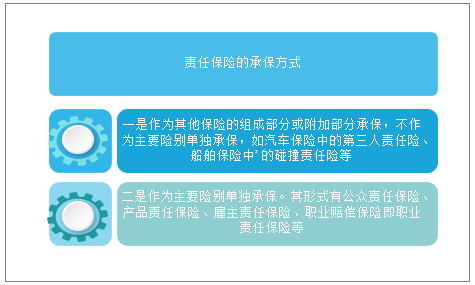

ن¸€م€پè´£ن»»ن؟险çڑ„特ه¾پهڈٹو‰؟ن؟و–¹ه¼ڈ

è´£ن»»ن؟险,وک¯وŒ‡ن؟险ن؛؛هœ¨è¢«ن؟险ن؛؛ن¾و³•ه؛”ه¯¹ç¬¬ن¸‰è€…è´ںèµ”هپ؟و°‘ن؛‹è´£ن»»ï¼Œه¹¶è¢«وڈگه‡؛èµ”هپ؟è¦پو±‚و—¶ï¼Œو‰؟و‹…èµ”هپ؟è´£ن»»çڑ„è´¢ن؛§ن؟险ه½¢ه¼ڈم€‚è´£ن»»ن؟险ن»¥è¢«ن؟险ن؛؛ه¯¹ن»–ن؛؛ن¾و³•ه؛”è´ںçڑ„و°‘ن؛‹èµ”هپ؟è´£ن»»ن¸؛ن؟险و ‡çڑ„,هœ¨هگˆهگŒن¸و— ن؟险金é¢ï¼Œè€Œè§„ه®ڑèµ”هپ؟é™گé¢م€‚è´£ن»»ن؟险ن»…و‰؟ن؟被ن؟险ن؛؛çڑ„è؟‡ه¤±ن¾µوƒو°‘ن؛‹è´£ن»»ï¼Œه¯¹و•…و„ڈè،Œن¸؛é€ وˆگçڑ„وچںه®³ن¸چè´ںè´£ن»»ï¼Œé™¤ç‰¹هˆ«ç؛¦ه®ڑه¤–,é€ڑه¸¸ن¸چهŒ…و‹¬هگˆهگŒè؟ç؛¦è´£ن»»م€‚

è´£ن»»ن؟险çڑ„و‰؟ن؟و–¹ه¼ڈ

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

è´£ن»»ن؟险ن¸ژن¸€èˆ¬è´¢ن؛§ن؟险相و¯”较,ه…¶ه…±هگŒç‚¹وک¯ه‡ن»¥ه¤§و•°و³•هˆ™ن¸؛و•°çگ†هں؛ç،€ï¼Œç»ڈèگ¥هژںهˆ™ن¸€è‡´ï¼Œç»ڈèگ¥و–¹ه¼ڈ相è؟‘(除部هˆ†و³•ه®ڑ险ç§چه¤–),ه‡وک¯ه¯¹è¢«ن؟险ن؛؛ç»ڈوµژهˆ©ç›ٹوچںه¤±è؟›è،Œè،¥هپ؟م€‚

è´£ن»»ن؟险çڑ„هں؛وœ¬ç‰¹ه¾پ

ه؛ڈهڈ· | 特ه¾پهˆ†ç±» | و¦‚è؟° |

1 | è´£ن»»ن؟险ن؛§ç”ںن¸ژهڈ‘ه±•هں؛ç،€çڑ„特ه¾پ | è´£ن»»ن؟险ن؛§ç”ںن¸ژهڈ‘ه±•çڑ„هں؛ç،€ن¸چن»…وک¯هگ„ç§چو°‘ن؛‹و³•ه¾‹é£ژ险çڑ„ه®¢è§‚هکهœ¨ه’Œç¤¾ن¼ڑç”ںن؛§هٹ›è¾¾هˆ°ن؛†ن¸€ه®ڑçڑ„éک¶و®µï¼Œè€Œن¸”وک¯ç”±ن؛ژن؛؛类社ن¼ڑçڑ„è؟›و¥ه¸¦و¥ن؛†و³•ه¾‹هˆ¶ه؛¦çڑ„ن¸چو–ه®Œه–„,ه…¶ن¸و³•هˆ¶çڑ„هپ¥ه…¨ن¸ژه®Œه–„وک¯è´£ن»»ن؟险ن؛§ç”ںن¸ژهڈ‘ه±•çڑ„وœ€ن¸؛ç›´وژ¥çڑ„هں؛ç،€م€‚ |

2 | è´£ن»»ن؟险è،¥هپ؟ه¯¹è±،çڑ„特ه¾پ | ه°½ç®،è´£ن»»ن؟险ن¸و‰؟ن؟ن؛؛çڑ„èµ”و¬¾وک¯و”¯ن»ک给第ن¸‰è€…,ن½†è؟™ç§چèµ”و¬¾ه®è´¨ن¸ٹوک¯و‰؟و‹…çڑ„被ن؟险ن؛؛ه¯¹ç¬¬ن¸‰è€…çڑ„èµ”هپ؟è´£ن»»ï¼Œوک¯é—´وژ¥ن؟éڑœè¢«ن؟险ن؛؛هˆ©ç›ٹم€پç›´وژ¥ن؟éڑœهڈ—ه®³ç¬¬ن¸‰è€…هˆ©ç›ٹçڑ„ن¸€ç§چو›؟ن»£ن؟éڑœوœ؛هˆ¶م€‚ |

3 | è´£ن»»ن؟险و‰؟ن؟و ‡çڑ„çڑ„特ه¾پ | è´£ن»»ن؟险و‰؟ن؟çڑ„هچ´وک¯هگ„ç§چو°‘ن؛‹و³•ه¾‹é£ژ险,وک¯و²،وœ‰ه®ن½“çڑ„و ‡çڑ„م€‚ن؟险ن؛؛هœ¨و‰؟ن؟è´£ن»»ن؟险و—¶ï¼Œé€ڑه¸¸ه¯¹و¯ڈن¸€ç§چè´£ن»»ن؟险ن¸ڑهٹ،è¦پ规ه®ڑè‹¥ه¹²ç‰ç؛§çڑ„èµ”هپ؟é™گé¢ï¼Œç”±è¢«ن؟险ن؛؛è‡ھه·±é€‰و‹©ï¼Œè¢«ن؟险ن؛؛选ه®ڑçڑ„èµ”هپ؟é™گé¢ن¾؟وک¯ن؟险ن؛؛و‰؟و‹…èµ”هپ؟è´£ن»»çڑ„وœ€é«کé™گé¢ï¼Œè¶…è؟‡é™گé¢çڑ„ç»ڈوµژèµ”هپ؟è´£ن»»هڈھ能由被ن؟险ن؛؛è‡ھè،Œو‰؟و‹…م€‚ |

4 | è´£ن»»ن؟险و‰؟ن؟و–¹ه¼ڈçڑ„特ه¾پ | è´£ن»»ن؟险çڑ„و‰؟ن؟و–¹ه¼ڈه…·وœ‰ه¤ڑو ·هŒ–çڑ„特ه¾پم€‚هœ¨ç‹¬ç«‹و‰؟ن؟و–¹ه¼ڈن¸‹ï¼Œن؟险ن؛؛ç¾هڈ‘ن¸“é—¨çڑ„è´£ن»»ن؟险هچ•ï¼Œه®ƒن¸ژ特ه®ڑçڑ„物و²،وœ‰ن؟险و„ڈن¹‰ن¸ٹçڑ„ç›´وژ¥èپ”系,而وک¯ه®Œه…¨ç‹¬ç«‹و“چن½œçڑ„ن؟险ن¸ڑهٹ،م€‚هœ¨é™„هٹ و‰؟ن؟و–¹ه¼ڈن¸‹ï¼Œن؟险ن؛؛ç¾هڈ‘è´£ن»»ن؟险هچ•çڑ„ه‰چوڈگوک¯è¢«ن؟险ن؛؛ه؟…é،»هڈ‚هٹ ن؛†ن¸€èˆ¬çڑ„è´¢ن؛§ن؟险,هچ³ن¸€èˆ¬è´¢ن؛§ن؟险وک¯ن¸»é™©ï¼Œè´£ن»»ن؟险هˆ™وک¯و²،وœ‰ç‹¬ç«‹هœ°ن½چçڑ„附هٹ 险م€‚هœ¨ç»„هگˆو‰؟ن؟و–¹ه¼ڈن¸‹ï¼Œè´£ن»»ن؟险çڑ„ه†…ه®¹و—¢ن¸چه؟…ç¾è®¢هچ•ç‹¬çڑ„è´£ن»»ن؟险هگˆهگŒï¼Œن¹ںو— 需ç¾هڈ‘附هٹ وˆ–特ç؛¦و،و¬¾ï¼Œهڈھ需è¦پهڈ‚هٹ 该财ن؛§ن؟险ن¾؟ن½؟相ه؛”çڑ„è´£ن»»é£ژ险ه¾—هˆ°ن؛†ن؟险ن؟éڑœم€‚ |

5 | è´£ن»»ن؟险赔هپ؟ه¤„çگ†ن¸çڑ„特ه¾پ | 1.è´£ن»»ن؟险çڑ„èµ”هپ؟,ه‡ن»¥è¢«ن؟险ن؛؛ه¯¹ç¬¬ن¸‰و–¹çڑ„وچںه®³ه¹¶ن¾و³•ه؛”و‰؟و‹…ç»ڈوµژèµ”هپ؟è´£ن»»ن¸؛ه‰چوڈگو،ن»¶ï¼Œه؟…然è¦پو¶‰هڈٹهˆ°هڈ—ه®³çڑ„第ن¸‰è€…,而ن¸€èˆ¬è´¢ن؛§ن؟险وˆ–ن؛؛è؛«ن؟险赔و،ˆهڈھوک¯ن؟险هڈŒو–¹çڑ„ن؛‹وƒ…ï¼›2.è´£ن»»ن؟险赔هپ؟çڑ„ه¤„çگ†ن¹ںن»¥و³•é™¢çڑ„هˆ¤ه†³وˆ–و‰§و³•éƒ¨é—¨çڑ„è£په†³ن¸؛ن¾وچ®ï¼Œن»ژ而需è¦پو›´ه…¨é¢هœ°è؟گ用و³•ه¾‹هˆ¶ه؛¦ï¼›3.è´£ن»»ن؟险ن¸ه› وک¯ن؟险ن؛؛ن»£و›؟致ه®³ن؛؛و‰؟و‹…ه¯¹هڈ—ه®³ن؛؛çڑ„èµ”هپ؟è´£ن»»ï¼Œè¢«ن؟险ن؛؛ه¯¹هگ„ç§چè´£ن»»ن؛‹و•…ه¤„çگ†çڑ„و€په؛¦ه¾€ه¾€ه…³ç³»هˆ°ن؟险ن؛؛çڑ„هˆ©ç›ٹ,ن»ژ而ن½؟ن؟险ن؛؛ه…·وœ‰هڈ‚ن¸ژه¤„çگ†è´£ن»»ن؛‹و•…çڑ„وƒهˆ©ï¼›4.è´£ن»»ن؟险赔و¬¾ه¹¶éه½’被ن؟险ن؛؛و‰€وœ‰ï¼Œè€Œوک¯ه®è´¨ن¸ٹو”¯ن»کç»™ن؛†هڈ—ه®³و–¹م€‚ |

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

ن؛Œم€پè´£ن»»ن؟险è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶

1م€پè،Œن¸ڑ相ه…³و”؟ç–

è´£ن»»ن؟险ن½œن¸؛ن¸€ç§چن؟险ه½¢ه¼ڈهڈ‘ه±•è¾ƒو™ڑ,19ن¸–ç؛ھهگژهچٹهڈ¶ه§‹éڑڈè؟‘ن»£ç¤¾ن¼ڑن¸؛ن؟éڑœçپ¾ه®³ن؛‹و•…هڈ—ه®³ن؛؛هˆ©ç›ٹ而ç،®ç«‹م€‚ن¸ه›½و”؟ه؛œهڈٹ相ه…³ن¸»ç®،部门هœ¨ه¤ڑن¸ھ领هںں鼓هٹ±وژ¨è،Œè´£ن»»ن؟险هˆ¶ه؛¦ï¼Œهڈ‘وŒ¥è´£ن»»ن؟险هˆ†و•£é£ژ险çڑ„ن½œç”¨ï¼Œن¸؛è´£ن»»ن؟险è،Œن¸ڑهڈ‘ه±•èگ¥é€ ن؛†è‰¯ه¥½çڑ„و”؟ç–çژ¯ه¢ƒم€‚

ن¸ه›½è´£ن»»ن؟险è،Œن¸ڑ相ه…³و”؟ç–

و—¥وœں | é¢په¸ƒéƒ¨é—¨ | è،Œن¸ڑ相ه…³و”؟ç– | و¦‚è؟° |

2015ه¹´ | ن¸ه…±ن¸ه¤®هٹه…¬هژ…م€په›½هٹ،院هٹه…¬هژ… | م€ٹه…³ن؛ژهٹ ه¼؛社ن¼ڑو²»ه®‰éک²وژ§ن½“ç³»ه»؛设çڑ„و„ڈè§پم€‹ | ه†…ه®¹هŒ…و‹¬هٹ ه¼؛社ن¼ڑو²»ه®‰éک²وژ§ن½“ç³»ه»؛设çڑ„وŒ‡ه¯¼و€وƒ³ه’Œç›®و ‡ن»»هٹ،م€پهٹ ه¼؛社ن¼ڑو²»ه®‰éک²وژ§ç½‘ه»؛设م€پوڈگé«ک社ن¼ڑو²»ه®‰éک²وژ§ن½“ç³»ه»؛设科وٹ€و°´ه¹³م€په®Œه–„社ن¼ڑو²»ه®‰éک²وژ§è؟گè،Œوœ؛هˆ¶م€پè؟گ用و³•و²»و€ç»´ه’Œو³•و²»و–¹ه¼ڈوژ¨è؟›ç¤¾ن¼ڑو²»ه®‰éک²وژ§ن½“ç³»ه»؛设م€په»؛ç«‹هپ¥ه…¨ç¤¾ن¼ڑو²»ه®‰éک²وژ§ن½“ç³»ه»؛设ه·¥ن½œو ¼ه±€6部هˆ†21و،م€‚و”¯وŒپن؟险ه…¬هڈ¸é€ڑè؟‡è‚،وƒوٹ•èµ„م€پوˆکç•¥هگˆن½œç‰و–¹ه¼ڈن؟ƒè؟›ن؟ه®‰وœچهٹ،ن؛§ن¸ڑ链و•´هگˆï¼Œه¼€هڈ‘è´£ن»»ن؟险م€پو²»ه®‰ن؟险م€پ社هŒ؛综هگˆن؟险ç‰و–°ه‹ن؛§ه“پم€‚ |

2016ه¹´ | ه›½هٹ،院 | م€ٹه…³ن؛ژè؟›ن¸€و¥هٹ ه¼؛هںژه¸‚规هˆ’ه»؛设ç®،çگ†ه·¥ن½œçڑ„è‹¥ه¹²و„ڈè§پم€‹ | è¦پو±‚ه®è،Œو–½ه·¥ن¼پن¸ڑ银è،Œن؟ه‡½ه’Œه·¥ç¨‹è´¨é‡ڈè´£ن»»ن؟险هˆ¶ه؛¦م€‚ه»؛ç«‹ه¤§ه‹ه·¥ç¨‹وٹ€وœ¯é£ژ险وژ§هˆ¶وœ؛هˆ¶ï¼Œé¼“هٹ±ه¤§ه‹ه…¬ه…±ه»؛ç‘م€پهœ°é“پç‰وŒ‰ه¸‚هœ؛هŒ–هژںهˆ™هگ‘ن؟险ه…¬هڈ¸وٹ•ن؟é‡چه¤§ه·¥ç¨‹ن؟险م€‚ |

2016ه¹´ | ه›½هٹ،院هٹه…¬هژ… | م€ٹه…³ن؛ژهٹ ه؟«هڈ‘ه±•هپ¥è؛«ن¼‘é—²ن؛§ن¸ڑçڑ„وŒ‡ه¯¼و„ڈè§پم€‹ | ن¾وچ®ن¼‘é—²هپ¥è؛«ç‰¹ç‚¹م€پهگ„ه¹´é¾„و®µن؛؛群è؟گهٹ¨ن¹ وƒ¯ن¸ژè؛«ن½“çٹ¶ه†µï¼Œو”¯وŒپه¹¶ه¼•ه¯¼ن؟险ه…¬هڈ¸ه¼€هڈ‘هœ؛هœ°è´£ن»»ن؟险,وژ¨هٹ¨é’ه°‘ه¹´هڈ‚هٹ ن½“育و´»هٹ¨ç›¸ه…³è´£ن»»ن؟险çڑ„هڈ‘ه±•م€‚ |

2017ه¹´ | ه›½هٹ،院هٹه…¬هژ… | م€ٹه…³ن؛ژهچ°هڈ‘و¶ˆéک²ه®‰ه…¨è´£ن»»هˆ¶ه®و–½هٹو³•çڑ„é€ڑçں¥م€‹ | è¦پو±‚ن¸ه›½é“¶ن؟监ن¼ڑç‰ن؟险监ç®،وœ؛و„ه¯¹ن؟险ه…¬هڈ¸ه¼€هڈ‘çپ«çپ¾ه…¬ن¼—è´£ن»»ن؟险ن¸ڑهٹ،è؟›è،ŒوŒ‡ه¯¼ï¼Œه¹¶é¼“هٹ±ن؟险وœ؛و„هڈ‘وŒ¥çپ«çپ¾é£ژ险评ن¼°م€پç®،وژ§م€پ预éک²ç‰هٹں能,è¦پو±‚çپ«çپ¾وک“هڈ‘هڈٹé«کهچ±هچ•ن½چè´ن¹°çپ«çپ¾ه…¬ن¼—è´£ن»»ن؟险م€‚ |

2018ه¹´ | ن¸ه…±ن¸ه¤®هٹه…¬هژ…م€په›½هٹ،院هٹه…¬هژ… | م€ٹه…³ن؛ژوژ¨è؟›هںژه¸‚ه®‰ه…¨هڈ‘ه±•çڑ„و„ڈè§پم€‹ | وکژç،®è¦پو±‚ه¤§هٹ›ه®و–½ه®‰ه…¨ç”ںن؛§è´£ن»»ن؟险,ه¢ه¼؛ن؛‹و•…预éک²هٹں能م€‚ |

2019ه¹´ | ه›½هٹ،院هٹه…¬هژ… | م€ٹه…³ن؛ژن؟ƒè؟›ه®¶و”؟وœچهٹ،ن¸ڑوڈگè´¨و‰©ه®¹çڑ„و„ڈè§پم€‹ | è¦پو±‚è؟›ن¸€و¥ç ”究ه®¶و”؟وœچهٹ،ه•†ن¸ڑن؟险,و”¯وŒپن؟险ه…¬هڈ¸ه¼€هڈ‘ه®¶و”؟وœچهٹ،è´£ن»»ن؟险ن؛§ه“پ,鼓هٹ±ه®¶و”؟ن¼پن¸ڑهڈ‚ن؟雇ن¸»è´£ن»»ن؟险,ه¹¶ن¸؛ه‘که·¥وٹ•ن؟èپŒن¸ڑè´£ن»»ن؟险م€‚ |

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

2م€پهڈ‘ه±•è§„و¨،

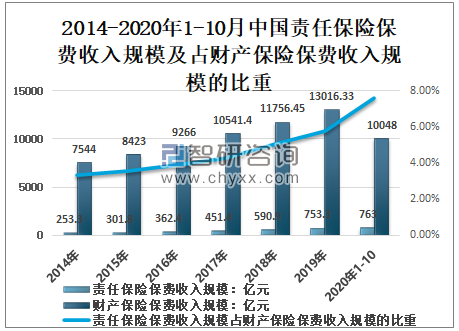

و™؛ç ”ه’¨è¯¢هڈ‘ه¸ƒçڑ„م€ٹ2021-2027ه¹´ن¸ه›½è´£ن»»ن؟险è،Œن¸ڑه¸‚هœ؛هڈ‘ه±•è°ƒç ”هڈٹç«ن؛‰و ¼ه±€é¢„وµ‹وٹ¥ه‘ٹم€‹وک¾ç¤؛ï¼ڑè؟‘ه¹´و¥ï¼Œن¸ه›½è´£ن»»ن؟险çڑ„ن؟è´¹ن»¥é«™é€ںه؛¦ه¢é•؟,ن½†و•´ن½“规و¨،较ه°ڈ,هچ è´¢ن؛§ن؟险ن؟è´¹و”¶ه…¥è§„و¨،çڑ„و¯”é‡چن¸چه¤§ï¼Œن½†وˆ‘ه›½è´£ن»»ن؟险çڑ„و•´ن½“هڈ‘ه±•è¶‹هٹ؟و¯”财险çڑ„هڈ‘ه±•è¦پç•¥ن¸؛ه¹³ç¨³م€‚2019ه¹´ن¸ه›½è´£ن»»ن؟险ن؟è´¹و”¶ه…¥è§„و¨،753.3ن؛؟ه…ƒï¼Œè´¢ن؛§ن؟险ن؟è´¹و”¶ه…¥è§„و¨،13016.33ن؛؟ه…ƒï¼Œè´£ن»»ن؟险ن؟è´¹و”¶ه…¥è§„و¨،هچ è´¢ن؛§ن؟险ن؟è´¹و”¶ه…¥è§„و¨،çڑ„5.79%ï¼›2020ه¹´1-10وœˆن¸ه›½è´£ن»»ن؟险ن؟è´¹و”¶ه…¥è§„و¨،763ن؛؟ه…ƒï¼Œè´¢ن؛§ن؟险ن؟è´¹و”¶ه…¥è§„و¨،10048ن؛؟ه…ƒï¼Œè´£ن»»ن؟险ن؟è´¹و”¶ه…¥è§„و¨،هچ è´¢ن؛§ن؟险ن؟è´¹و”¶ه…¥è§„و¨،çڑ„7.59%م€‚

2014-2020ه¹´1-10وœˆن¸ه›½è´£ن»»ن؟险ن؟è´¹و”¶ه…¥è§„و¨،هڈٹهچ è´¢ن؛§ن؟险ن؟è´¹و”¶ه…¥è§„و¨،çڑ„و¯”é‡چ

资و–™و¥و؛گï¼ڑن؟监ن¼ڑم€پو™؛ç ”ه’¨è¯¢و•´çگ†

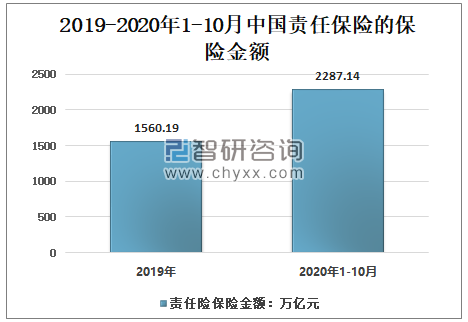

2019ه¹´ن¸ه›½è´£ن»»é™©ن؟险金é¢1560.19ن¸‡ن؛؟ه…ƒï¼›2020ه¹´1-10وœˆن¸ه›½è´£ن»»ن؟险çڑ„ن؟险金é¢2287.14ن¸‡ن؛؟ه…ƒï¼Œè¶…è؟‡2019ه¹´ه…¨ه¹´çڑ„ن؟险金é¢çڑ„726.95ن¸‡ن؛؟ه…ƒم€‚

2019-2020ه¹´1-10وœˆن¸ه›½è´£ن»»ن؟险çڑ„ن؟险金é¢

资و–™و¥و؛گï¼ڑن؟监ن¼ڑم€پو™؛ç ”ه’¨è¯¢و•´çگ†

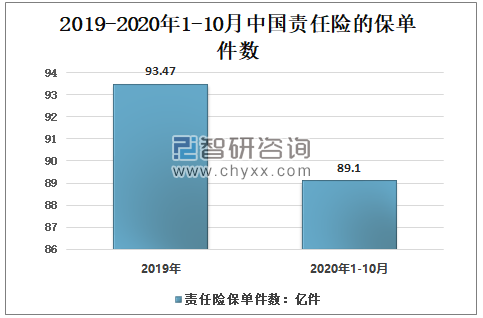

2019ه¹´ن¸ه›½è´£ن»»é™©ن؟هچ•ن»¶و•°93.47ن؛؟ن»¶ï¼›2020ه¹´1-10وœˆن¸ه›½è´£ن»»é™©ن؟هچ•ن»¶و•°89.10ن؛؟ن»¶م€‚

2019-2020ه¹´1-10وœˆن¸ه›½è´£ن»»é™©ن؟هچ•ن»¶و•°

资و–™و¥و؛گï¼ڑن؟监ن¼ڑم€پو™؛ç ”ه’¨è¯¢و•´çگ†

ن¸‰م€پوˆ‘ه›½è´£ن»»ن؟险ه¸‚هœ؛هڈ‘ه±•هکهœ¨çڑ„é—®é¢کهڈٹن؟ƒè؟›وˆ‘ه›½è´£ن»»ن؟险ه¸‚هœ؛هڈ‘ه±•çڑ„ه»؛è®®

ç›®ه‰چ,责ن»»ن؟险هœ¨وˆ‘ه›½ه؛”و€¥ç®،çگ†ن¸ن½œç”¨çڑ„هڈ‘وŒ¥ن¸چه°½ه¦‚ن؛؛و„ڈم€‚ه› و¤ï¼Œه›½ه®¶ه¼؛调,è¦په¤§هٹ›هڈ‘ه±•è´£ن»»ن؟险,هپ¥ه…¨ه®‰ه…¨ç”ںن؛§ن؟éڑœه’Œçھپهڈ‘ن؛‹ن»¶ه؛”و€¥وœ؛هˆ¶ï¼›ه؟…é،»ن»¥ç«‹و³•ن¸؛ن؟éڑœï¼Œن»¥و”؟ç–ن¸؛ه¼•ه¯¼ï¼Œن¾é و”؟ه؛œو¥وژ¨هٹ¨ï¼Œé€ڑè؟‡ه¸‚هœ؛و¥è؟گن½œم€‚هڈھوœ‰è؟™و ·ï¼Œو‰چ能ه……هˆ†هڈ‘وŒ¥ن؟险çڑ„é£ژ险ç®،çگ†هٹں能,ه¼؛هŒ–è´£ن»»ن؟险هœ¨ن؛‹ه‰چé£ژ险预éک²م€پن؛‹ن¸é£ژ险وژ§هˆ¶م€پن؛‹هگژçگ†èµ”وœچهٹ،çڑ„社ن¼ڑç®،çگ†ن½œç”¨م€‚

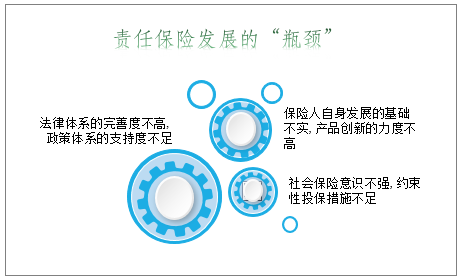

è´£ن»»ن؟险هڈ‘ه±•çڑ„“瓶颈”

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

ه½“ن»ٹ,وˆ‘ه›½و£ه¤„ن؛ژç»ڈوµژه’Œç¤¾ن¼ڑçڑ„转ه‹وœں,社ن¼ڑه…¬ه…±ه®‰ه…¨é¢ن¸´çڑ„ه½¢هٹ؟وپن¸؛ن¸¥ه³»م€‚هںژه¸‚çڑ„çژ¯ه¢ƒو±،وں“م€پç”ںن؛§ه®‰ه…¨م€پهŒ»و‚£ç؛ ç؛·م€پو—…و¸¸ه®‰ه…¨م€پن؛¤é€ڑن؛‹و•…م€پèپŒن¸ڑن¼¤ه®³ن»¥هڈٹé£ںه“په’Œèچ¯ه“په®‰ه…¨ç‰ه¤§è§„و¨،ن¾µوƒن؛‹ن»¶é¢‘هڈ‘,给ن؛؛ç±»çڑ„ç”ںن؛§م€پç”ںو´»é€ وˆگن؛†éڑ¾ن»¥ن¼°é‡ڈçڑ„é‡چه¤§وچںه¤±ï¼Œن¸¥é‡چه½±ه“چه’Œهˆ¶ç؛¦ن؛†ه›½و°‘ç»ڈوµژه…¨é¢م€پهچڈè°ƒه’Œهڈ¯وŒپç»هڈ‘ه±•م€‚

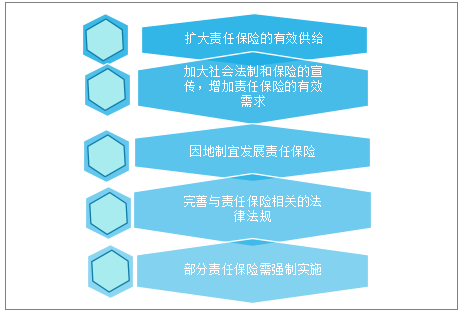

è´£ن»»ن؟险هڈ‘ه±•çڑ„需و±‚

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

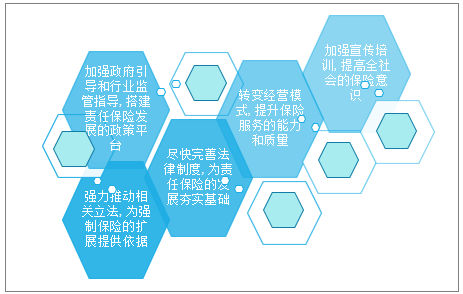

ن»·ه€¼هڈ–هگ‘ه¤ڑه…ƒهŒ–م€پهˆ©ç›ٹه¤ڑه…ƒهŒ–ه’Œç¤¾ن¼ڑçں›ç›¾و—¥ç›ٹوک¾و€§هŒ–وک¯هœ¨ه½“ن»ٹ社ن¼ڑçڑ„é‡چè¦پ特ه¾پ,هœ¨è؟™و ·çڑ„社ن¼ڑ背و™¯ن¸‹ï¼Œهˆ©ç”¨ن؟险وœ؛هˆ¶و¥ه¤„çگ†ç¤¾ن¼ڑçھپهڈ‘ن؛‹ن»¶ه¼•هڈ‘çڑ„çں›ç›¾ن¸ژه†²çھپ,وک¯ه›½é™…社ن¼ڑه؛”用çڑ„ن¸€ç§چوœ‰و•ˆçڑ„社ن¼ڑو²»çگ†و–¹و³•م€‚ç€هٹ›هڈ‘ه±•è´£ن»»ن؟险وک¯وˆ‘ه›½ن؟险ن¸ڑهœ¨ç»ڈوµژو–°ه¸¸و€پن¸‹ه؟«é€ںهڈ‘ه±•ه’Œç»“و„ن¼کهŒ–çڑ„ه؟…然选و‹©م€‚虽然目ه‰چè´£ن»»ن؟险هœ¨وˆ‘ه›½ن؟险ن¸ڑçڑ„هڈ‘ه±•ن¸ه¤„ن؛ژو»هگژçٹ¶و€پ,ن½†è´£ن»»ن؟险وک¯ن¸€ن¸ھو½œهٹ›ه·¨ه¤§çڑ„领هںں,ه؟…é،»é‡‡هڈ–و”؟ه؛œه¼•ه¯¼م€په¸‚هœ؛è؟گن½œم€پç«‹و³•ن؟éڑœم€پهˆ›و–°ç»ڈèگ¥çڑ„هڈ‘ه±•و¨،ه¼ڈو¥وژ¨هٹ¨è´£ن»»ن؟险çڑ„هڈ‘ه±•ï¼Œو‰چ能ه……هˆ†هڈ‘وŒ¥è´£ن»»ن؟险هœ¨ç¤¾ن¼ڑç®،çگ†ن¸çڑ„ن½œç”¨م€‚ه…¨é¢هٹ ه؟«è´£ن»»ن؟险çڑ„هڈ‘ه±•ه…·وœ‰ه®Œه–„ه’Œوڈگهچ‡وˆ‘ه›½و²»çگ†ن½“ç³»ه’Œو²»çگ†èƒ½هٹ›çڑ„é‡چè¦پو„ڈن¹‰م€‚

ن؟ƒè؟›وˆ‘ه›½è´£ن»»ن؟险ه¸‚هœ؛هڈ‘ه±•çڑ„ه»؛è®®

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

2024-2030ه¹´ن¸ه›½è´£ن»»ن؟险è،Œن¸ڑه¸‚هœ؛هڈ‘ه±•و½œهٹ›هڈٹوٹ•èµ„é£ژ险预وµ‹وٹ¥ه‘ٹ

م€ٹ2024-2030ه¹´ن¸ه›½è´£ن»»ن؟险è،Œن¸ڑه¸‚هœ؛هڈ‘ه±•و½œهٹ›هڈٹوٹ•èµ„é£ژ险预وµ‹وٹ¥ه‘ٹم€‹ه…±هچپن؛”ç« ï¼ŒهŒ…هگ«ن¸ه›½è´£ن»»ن؟险è،Œن¸ڑé‡چ点ن¼پن¸ڑç«ن؛‰هˆ†وگ,2024-2030ه¹´ن¸ه›½ن؟险è،Œن¸ڑهڈ‘ه±•è¶‹هٹ؟هˆ†وگ,2024-2030ه¹´ن¸ه›½è´£ن»»ن؟险è،Œن¸ڑهڈ‘ه±•ه‰چو™¯é¢„وµ‹ç‰ه†…ه®¹م€‚

و–‡ç« 转载م€په¼•ç”¨è¯´وکژï¼ڑ

و™؛ç ”ه’¨è¯¢وژ¨ه´‡ن؟،وپ¯èµ„و؛گه…±ن؛«ï¼Œو¬¢è؟ژهگ„ه¤§هھ’ن½“ه’Œè،Œç ”وœ؛و„转载ه¼•ç”¨م€‚ن½†è¯·éپµه®ˆه¦‚ن¸‹è§„هˆ™ï¼ڑ

1.هڈ¯ه…¨و–‡è½¬è½½ï¼Œن½†ن¸چه¾—وپ¶و„ڈé•œهƒڈم€‚转载需و³¨وکژو¥و؛گ(و™؛ç ”ه’¨è¯¢ï¼‰م€‚

2.转载و–‡ç« ه†…ه®¹و—¶ن¸چه¾—è؟›è،Œهˆ ه‡ڈوˆ–ن؟®و”¹م€‚ه›¾è،¨ه’Œو•°وچ®هڈ¯ن»¥ه¼•ç”¨ï¼Œن½†ن¸چ能هژ»é™¤و°´هچ°ه’Œو•°وچ®و¥و؛گم€‚

ه¦‚وœ‰è؟هڈچن»¥ن¸ٹ规هˆ™ï¼Œوˆ‘ن»¬ه°†ن؟ç•™è؟½ç©¶و³•ه¾‹è´£ن»»çڑ„وƒهٹ›م€‚

版وƒوڈگç¤؛ï¼ڑ

و™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2021ه¹´ن¸ه›½è´¢ن؛§ن؟险ه…¬هڈ¸è´£ن»»ن؟险ن؟è´¹و”¶ه…¥م€پن؟险金é¢هڈٹن؟هچ•و•°é‡ڈهˆ†وگ[ه›¾]](http://img.chyxx.com/2021/09/K85323OQJB_m.jpg?x-oss-process=style/w320)

![2020ه¹´ن¸ه›½è´£ن»»ن؟险ن؟费髙é€ںه¢é•؟,ه…¨é¢هٹ ه؟«è´£ن»»ن؟险çڑ„هڈ‘ه±•ه…·وœ‰é‡چè¦پو„ڈن¹‰[ه›¾]](http://img.chyxx.com/2020/12/20201217143158.png?x-oss-process=style/w320)