дёҖгҖҒиҖҗзҒ«жқҗж–ҷе®ҡд№үеҸҠеҲҶзұ»

иҖҗзҒ«жқҗж–ҷз§Қзұ»з№ҒеӨҡпјҢжҢүиҖҗзҒ«еәҰеҸҜеҲҶдёәжҷ®йҖҡиҖҗзҒ«жқҗж–ҷпјҲ1580~1770в„ғпјүгҖҒй«ҳзә§иҖҗзҒ«жқҗж–ҷпјҲ1770~2000в„ғпјүе’Ңзү№зә§иҖҗзҒ«жқҗж–ҷпјҲ2000в„ғд»ҘдёҠпјүпјӣжҢүеҢ–еӯҰзү№жҖ§еҸҜеҲҶдёәй…ёжҖ§иҖҗзҒ«жқҗж–ҷгҖҒдёӯжҖ§иҖҗзҒ«жқҗж–ҷе’ҢзўұжҖ§иҖҗзҒ«жқҗж–ҷпјӣжҢүеҢ–еӯҰзҹҝзү©з»„жҲҗеҸҜеҲҶдёәж°§еҢ–зЎ…иҙЁгҖҒзЎ…й…ёй“қиҙЁгҖҒй•ҒиҙЁгҖҒзҷҪдә‘зҹіиҙЁгҖҒж©„жҰ„зҹіиҙЁгҖҒе°–жҷ¶зҹіиҙЁгҖҒеҗ«зӮӯиҙЁгҖҒеҗ«й”ҶиҙЁиҖҗзҒ«жқҗж–ҷеҸҠзү№ж®ҠиҖҗзҒ«жқҗж–ҷпјӣжҢүеҪўзҠ¶е’Ңе°әеҜёеҸҜеҲҶдёәе®ҡеһӢиҖҗзҒ«жқҗж–ҷе’ҢдёҚе®ҡеһӢиҖҗзҒ«жқҗж–ҷгҖӮ

иҖҗзҒ«жқҗж–ҷз§Қзұ»

еҲҶзұ»ж ҮеҮҶ | дә§е“Ғзұ»еҲ« |

еҢ–еӯҰзҹҝзү©з»„жҲҗ | й•ҒиҙЁгҖҒзҷҪдә‘зҹіиҙЁгҖҒзЎ…иҙЁгҖҒй«ҳй“қиҙЁгҖҒ铬иҙЁгҖҒзўіиҙЁгҖҒй”ҶиҙЁиҖҗзҒ«жқҗж–ҷ |

еҢ–еӯҰзү№жҖ§ | зўұжҖ§гҖҒй…ёжҖ§гҖҒдёӯжҖ§иҖҗзҒ«жқҗж–ҷ |

иҖҗзҒ«еәҰ | жҷ®йҖҡгҖҒй«ҳзә§гҖҒзү№зә§иҖҗзҒ«жқҗж–ҷ |

еҪўзҠ¶е’Ңе°әеҜё | ж ҮеһӢеҲ¶е“ҒгҖҒжҷ®еһӢеҲ¶е“ҒгҖҒејӮжҖ§еҲ¶е“ҒгҖҒзү№ејӮжҖ§еҲ¶е“Ғзӯү |

еә”з”ЁиЎҢдёҡ | й’ўй“ҒгҖҒжңүиүІгҖҒзҹіеҢ–гҖҒж°ҙжіҘгҖҒйҷ¶з“·гҖҒзҺ»з’ғгҖҒз”өеҠӣзӯү |

еҲ¶йҖ е·Ҙиүәе’ҢеӨ–и§Ӯ | е®ҡеһӢиҖҗзҒ«жқҗж–ҷпјҲиҖҗзҒ«з –пјүгҖҒдёҚе®ҡеҪўиҖҗзҒ«жқҗж–ҷпјҲж•ЈиЈ…ж–ҷпјү |

дҪ“з§ҜеҜҶеәҰ | зү№иҙЁиҖҗзҒ«жқҗж–ҷгҖҒйҮҚиҙЁиҖҗзҒ«жқҗж–ҷзӯү |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡдә§йҮҸ

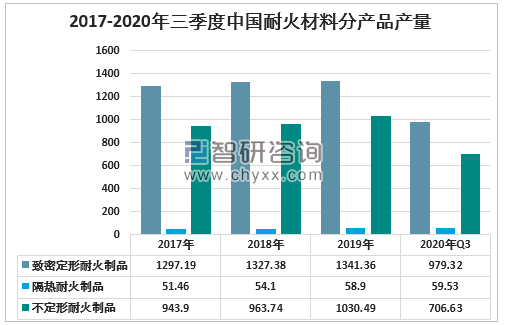

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢжҳҫзӨәпјҡжҚ®дёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҚҸдјҡж•°жҚ®пјҢ2019е№ҙжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдә§йҮҸ2431дёҮеҗЁпјҢеҫ®еўһй•ҝ3.7%пјҢдә§йҮҸиҝһз»ӯдёӨе№ҙеўһй•ҝе№ізј“гҖӮиҝ‘е№ҙжқҘиҖҗзҒ«жқҗж–ҷдә§е“ҒеҮәеҸЈйҮҸзЁіе®ҡпјҢеҚ жҖ»дә§йҮҸжҜ”йҮҚзЁіе®ҡеңЁ6-8%гҖӮ2020е№ҙ1-9жңҲпјҢе…ЁеӣҪиҖҗзҒ«жқҗж–ҷдә§йҮҸ1745.48дёҮеҗЁпјҢжҜ”дёҠе№ҙеҗҢжңҹдёӢйҷҚ7.31%гҖӮе…¶дёӯпјҡ979.32дёҮеҗЁиҮҙеҜҶе®ҡеҪўиҖҗзҒ«еҲ¶е“ҒпјҢжҜ”дёҠе№ҙдёӢйҷҚ6.38%пјӣ59.53дёҮеҗЁйҡ”зғӯиҖҗзҒ«еҲ¶е“ҒпјҢеҗҢжҜ”еўһй•ҝ34.77%пјӣдёҚе®ҡеҪўиҖҗзҒ«еҲ¶е“Ғ706.63дёҮеҗЁпјҢдёӢйҷҚ10.88%гҖӮ

2015-2020е№ҙдёүеӯЈеәҰдёӯеӣҪиҖҗзҒ«жқҗж–ҷдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2017-2020е№ҙдёүеӯЈеәҰдёӯеӣҪиҖҗзҒ«жқҗж–ҷеҲҶдә§е“Ғдә§йҮҸпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҮәеҸЈиҙёжҳ“жғ…еҶө

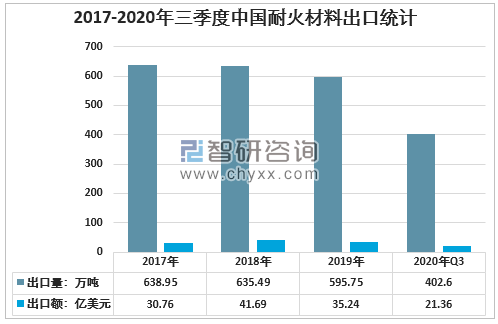

иҝӣеҮәеҸЈж–№йқўпјҢжө·еӨ–еёӮеңәеҪўеҠҝдёҘеі»гҖӮ2020е№ҙ1-9жңҲпјҢе…ЁеӣҪиҖҗзҒ«жқҗж–ҷеҮәеҸЈиҙёжҳ“йўқ21.36дәҝзҫҺе…ғпјҢеӨ§е№…еҮҸе°‘20.80%гҖӮе…ЁеӣҪиҖҗзҒ«жқҗж–ҷеҮәеҸЈжҖ»йҮҸ402.6дёҮеҗЁпјҢжҜ”дёҠе№ҙеҗҢжңҹеҮҸе°‘10.09%гҖӮе…¶дёӯиҖҗзҒ«еҺҹж–ҷеҮәеҸЈйҮҸдёә297.43дёҮеҗЁпјҢжҜ”еҺ»е№ҙеҮҸе°‘8.75%пјӣиҖҗзҒ«еҲ¶е“ҒеҮәеҸЈйҮҸдёә105.17дёҮеҗЁпјҢжҜ”дёҠе№ҙеҮҸе°‘13.68дёҮеҗЁгҖӮиҖҗзҒ«жқҗж–ҷеҮәеҸЈйҮҸгҖҒе№іеқҮеҮәеҸЈд»·ж је’ҢеҮәеҸЈиҙёжҳ“йҮҸйғҪжңүдёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚгҖӮ

2017-2020е№ҙдёүеӯЈеәҰдёӯеӣҪиҖҗзҒ«жқҗж–ҷеҮәеҸЈз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеә”з”ЁйўҶеҹҹ

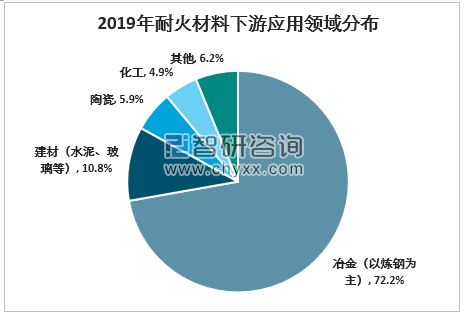

иҖҗзҒ«жқҗж–ҷдё»иҰҒз”ЁдәҺй«ҳжё©е·ҘдёҡпјҢе…¶еёӮеңәең°дҪҚдёҫи¶іиҪ»йҮҚгҖӮжҚ®и°ғжҹҘпјҢ2019е№ҙеҶ¶йҮ‘иЎҢдёҡиҖҗзҒ«жқҗж–ҷж¶Ҳиҙ№йҮҸеҚ жҖ»йңҖжұӮзҡ„70%д»ҘдёҠпјҲй’ўй“ҒеҶ¶зӮјж¶Ҳиҙ№йҮҸеҚ з»қеӨ§еӨҡж•°пјүгҖӮиҝ‘е№ҙжқҘпјҢиҖҗзҒ«дә§е“Ғзҡ„дёӢжёёйңҖжұӮдёҖзӣҙдҝқжҢҒзЁіе®ҡгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺйҖҗжӯҘд»Һй«ҳеўһй•ҝеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢй’ўй“ҒгҖҒж°ҙжіҘгҖҒзҺ»з’ғзӯүдёӢжёёдё»иҰҒеә”з”ЁйўҶеҹҹиҝ‘е№ҙжқҘдҫӣз»ҷдҫ§ж”№йқ©е…Ёйқўеұ•ејҖпјҢдёӢжёёиҖҗзҒ«жқҗж–ҷйңҖжұӮжҖ»дҪ“зЁіе®ҡгҖӮ

2019е№ҙиҖҗзҒ«жқҗж–ҷдёӢжёёеә”з”ЁйўҶеҹҹеҲҶеёғпјҲжҢүж¶ҲиҖ—йҮҸпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

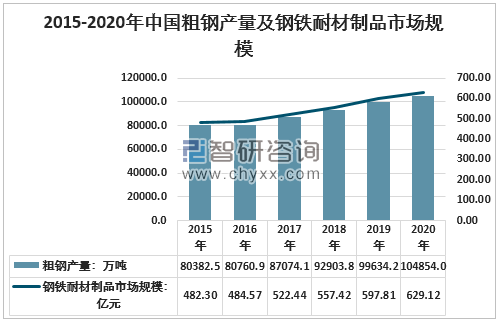

й’ўй“ҒиЎҢдёҡжҳҜиҖҗзҒ«жқҗж–ҷжңҖйҮҚиҰҒзҡ„з”ЁжҲ·пјҢй’ўй“ҒеҶ¶зӮјдёӯиҖҗзҒ«жқҗж–ҷж¶ҲиҖ—еҚ йңҖжұӮзҡ„70%е·ҰеҸіпјҢеёӮеңәйңҖжұӮдё»иҰҒжқҘиҮӘпјҡ1пјүзӮјй’ўй«ҳжё©зҺҜиҠӮпјҢжүҖжңүзҺҜиҠӮйғҪйңҖиҰҒдҪҝз”ЁиҖҗзҒ«жқҗж–ҷпјӣ2пјүзҶ”зӮјй’ўжқӮиҙЁпјҢиҖҗзҒ«дә§е“Ғи…җиҡҖж¶ҲиҖ—дёҘйҮҚпјӣиҖҢзӮјй’ўж¶үеҸҠзҶ”й’ўжөҒпјҢй«ҳжҚҹиҖ—зҡ„иҖҗзҒ«дә§е“Ғпјӣ3пјүйғЁеҲҶзҺҜиҠӮе…·жңүжҳҺжҳҫзҡ„зғӯжҢҜеҠЁпјҲжё©е·®еҸҳеҢ–пјүпјҢиҖҗзҒ«жқҗж–ҷжҚҹеӨұиҫғеӨ§гҖӮеӣ жӯӨпјҢиҖҗзҒ«жқҗж–ҷдә§е“Ғзҡ„й’ўй“ҒеҶ¶зӮјж¶Ҳиҙ№йҮҸжҳҺжҳҫй«ҳдәҺж°ҙжіҘ/зҺ»з’ғз”ҹдә§гҖҒжңүиүІеҶ¶зӮјзӯүеә”з”ЁйўҶеҹҹгҖӮжңүж•°жҚ®жҳҫзӨәпјҢе№іеқҮеҗЁй’ўиҖ—й’ўиҖҗзҒ«дә§е“Ғд»·еҖјзәҰ60е…ғпјҢ2020е№ҙжҲ‘еӣҪзІ—й’ўдә§йҮҸзәҰдёә104854дёҮеҗЁпјҢдёӯеӣҪй’ўиҖҗзҒ«дә§е“ҒеёӮеңә规模зәҰ629дәҝе…ғгҖӮ

2015-2020е№ҙдёӯеӣҪзІ—й’ўдә§йҮҸеҸҠй’ўй“ҒиҖҗжқҗеҲ¶е“ҒеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒиҖҗзҒ«жқҗж–ҷиЎҢдёҡдјҒдёҡз«һдәүж јеұҖ

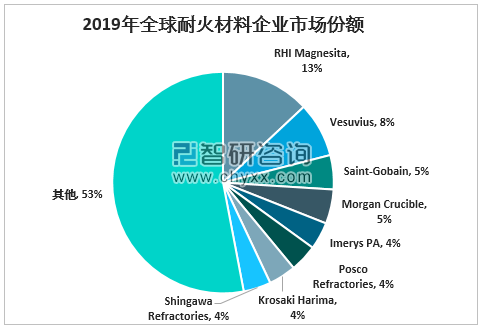

е…ЁзҗғиҖҗзҒ«жқҗж–ҷдә§е“Ғдә§дёҡйӣҶдёӯеәҰй«ҳгҖӮд»Ҙй’ўй“Ғе·Ҙдёҡдёәд»ЈиЎЁпјҢй«ҳжё©дә§дёҡеҸ‘еұ•еҺҶеҸІжӮ д№…пјҢе…ЁзҗғиҖҗзҒ«жқҗж–ҷиЎҢдёҡж јеұҖжҖ»дҪ“зЁіе®ҡгҖӮеҘҘй•ҒпјҲRHIMagnesitaпјҢRHIMLNпјүгҖҒз»ҙиӢҸеЁҒпјҲVesuviusпјҢVSVSLNпјүдҪңдёәе…ЁзҗғиҖҗзҒ«дә§е“Ғзҡ„д»ЈиЎЁпјҢйҖҡиҝҮдёҚж–ӯзҡ„兼并е’Ң收иҙӯпјҢиЎҢдёҡ第дёҖгҖҒ第дәҢзҡ„дҪҚзҪ®ж„ҲеҸ‘зЁіе®ҡгҖӮж №жҚ®ж”¶е…ҘеҸЈеҫ„пјҢ2019е№ҙе…ЁзҗғCR8еёӮеңәд»Ҫйўқдј°и®ЎзәҰдёә47%пјҢе…¶дёӯеҘҘй•ҒгҖҒз»ҙиӢҸеЁҒеҲҶеҲ«еҚ 13%е’Ң8%е·ҰеҸігҖӮиӢҘдёҚиҖғиҷ‘дёӯеӣҪеёӮеңәпјҢи·ЁеӣҪдјҒдёҡеңЁжө·еӨ–иҖҗзҒ«жқҗж–ҷеёӮеңәеҚ жҜ”жӣҙй«ҳгҖӮ

2019е№ҙе…ЁзҗғиҖҗзҒ«жқҗж–ҷдјҒдёҡеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

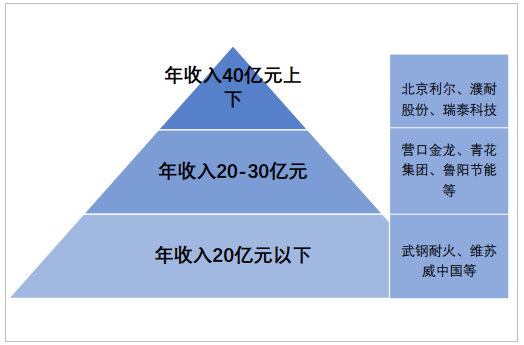

жҲ‘еӣҪй«ҳжё©дә§дёҡеҸ‘еұ•еҺҶеҸІзӣёеҜ№иҫғзҹӯпјҢиҖҗзҒ«жқҗж–ҷеёӮеңәд»Қ然еҲҶж•ЈгҖӮжҚ®дёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҚҸдјҡж•°жҚ®пјҢеӣҪеҶ…иҖҗзҒ«жқҗж–ҷзӣёе…ідјҒдёҡиҝ‘дёӨеҚғ家пјҢ2019е№ҙеӣҪеҶ…иҖҗзҒ«жқҗж–ҷе·Ҙдёҡдә§еҖј2069дәҝпјҢе…¶дёӯпјҢ73家йҮҚзӮ№иҖҗзҒ«жқҗж–ҷдјҒдёҡиҗҘ收568дәҝпјҢд»…еҚ е…ЁиЎҢдёҡ27.4%пјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡжҝ®иҖҗиӮЎд»ҪгҖҒеҢ—дә¬еҲ©е°”гҖҒз‘һ泰科жҠҖгҖҒйІҒйҳіиҠӮиғҪ2019иҖҗзҒ«еҲ¶е“Ғдә§йҮҸеңЁиЎҢдёҡеҶ…д»…еҚ 2.0%гҖҒ1.8%гҖҒ1.9%гҖҒ1.0%пјҢеҗҲеҚ 7.7%пјҢжҜ”2012е№ҙй«ҳ3.8дёӘзҷҫеҲҶзӮ№пјҢиҝ‘е№ҙжқҘж•ҙдҪ“еёӮеңәд»Ҫйўқ延з»ӯи¶ӢеҠҝгҖӮ

2019е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡз«һдәүж јеұҖ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

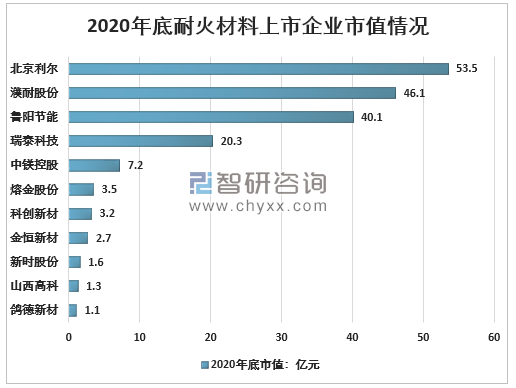

2020е№ҙеә•иҖҗзҒ«жқҗж–ҷдёҠеёӮдјҒдёҡеёӮеҖјжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–规еҲ’

иҖҗзҒ«жқҗж–ҷиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣйҖҗжӯҘжҸҗй«ҳгҖӮ2013е№ҙпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғдәҶгҖҠдҝғиҝӣиҖҗзҒ«жқҗж–ҷдә§дёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иӢҘе№Іж„Ҹи§ҒгҖӢпјҢжҢҮеҮәеҲ°2015е№ҙпјҢеҪўжҲҗе…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„иҖҗзҒ«жқҗж–ҷдјҒдёҡ2~3家пјҢеҚҒеӨ§дјҒдёҡдә§дёҡйӣҶдёӯеәҰжҸҗй«ҳиҮі25%пјҢеҲ°2020е№ҙеҚҒеӨ§дјҒдёҡдә§дёҡйӣҶдёӯеәҰиҫҫеҲ°45%гҖӮеҗҢж—¶пјҢжҳҺзЎ®иҰҒеӨ§еҠӣжҺЁиҝӣиҒ”еҗҲз»“жһ„и°ғж•ҙпјҲжЁӘеҗ‘е’Ңзәөеҗ‘пјүпјҢеҠ ејәиҠӮиғҪйҷҚиҖ—пјҢдёҘж јзҺҜеўғз®ЎзҗҶзӯүйҖ”еҫ„пјҢйҖҗжӯҘжҸҗй«ҳиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪгҖӮжӯӨеҗҺпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒз”ҹжҖҒдёҺзҺҜеўғйғЁеҸҠйғЁеҲҶең°ж–№ж”ҝеәңеҮәеҸ°дәҶзӣёе…ій…ҚеҘ—ж–Ү件пјҢжҺЁиҝӣиҖҗзҒ«жқҗж–ҷдә§дёҡдҫӣз»ҷдҫ§з»“жһ„ж”№йқ©гҖӮе…·дҪ“жқҘиҜҙпјҢйҮҚзӮ№еңЁд»ҘдёӢеҮ йЎ№пјҡ

иҖҗзҒ«жқҗж–ҷиЎҢдёҡиҝ‘е№ҙдё»иҰҒж”ҝзӯ–жўізҗҶ

ж—¶й—ҙ | ж”ҝзӯ–ж–Ү件 | дё»иҰҒеҶ…е®№ |

2013/3/11 | гҖҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе…ідәҺдҝғиҝӣиҖҗзҒ«жқҗж–ҷдә§дёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иӢҘе№Іж„Ҹи§ҒгҖӢпјҢе·ҘдҝЎйғЁ | зӣ®ж Үпјҡ1пјүжҸҗй«ҳиө„жәҗз»јеҗҲеҲ©з”Ёж°ҙе№іе’ҢдҝқйҡңиғҪеҠӣпјҲ15е№ҙпјҢй«ҳз«ҜиҖҗзҒ«жқҗж–ҷеҹәжң¬иҮӘз»ҷпјҢиҸұй•Ғзҹҝзҹіиө„жәҗз»јеҗҲеҲ©з”ЁзҺҮдёҚдҪҺдәҺ90%пјҢиҖҗзҒ«зІҳеңҹзҹҝзҹіиө„жәҗз»јеҗҲеҲ©з”ЁзҺҮдёҚдҪҺдәҺ80%пјӣ20е№ҙпјҢдёӨз§Қзҹҝзҹіиө„жәҗз»јеҗҲеҲ©з”ЁзҺҮеҲҶеҲ«й«ҳдәҺ95%е’Ң90%пјүпјӣ2пјүеҠ еӨ§иҠӮиғҪеҮҸжҺ’еҠӣеәҰпјҲ15е№ҙпјҢдё»иҰҒиҖ—иғҪи®ҫеӨҮиғҪж•Ҳж°ҙе№іиҫҫеҲ°дёҖзә§пјҢдё»иҰҒдә§е“Ғзҡ„з»јеҗҲиғҪиҖ—жҜ”2010е№ҙйҷҚдҪҺ20%д»ҘдёҠпјҢдәҢж°§еҢ–зЎ«гҖҒж°®ж°§еҢ–зү©жҺ’ж”ҫжҖ»йҮҸжҜ”2010е№ҙеҲҶеҲ«дёӢйҷҚ8%е’Ң10%д»ҘдёҠпјҢз”ЁеҗҺиҖҗзҒ«жқҗж–ҷеӣһ收еҶҚеҲ©з”ЁзҺҮдёҚдҪҺдәҺ50%гҖӮеҲ°2020е№ҙпјҢз”ЁеҗҺиҖҗзҒ«жқҗж–ҷеӣһ收еҶҚеҲ©з”ЁзҺҮй«ҳдәҺ75%пјүпјӣ3пјүжҸҗй«ҳдә§дёҡйӣҶдёӯеәҰпјҲ15е№ҙпјҢеҪўжҲҗ2пҪһ3家具жңүеӣҪйҷ…з«һдәүеҠӣзҡ„дјҒдёҡпјҢеҲӣе»әиӢҘе№ІдёӘж–°еһӢе·ҘдёҡеҢ–дә§дёҡзӨәиҢғеҹәең°пјҢCR10дә§дёҡйӣҶдёӯеәҰиҫҫеҲ°25%пјӣ20е№ҙпјҢCR10дә§дёҡйӣҶдёӯеәҰжҸҗй«ҳеҲ°45%пјүгҖӮдё»иҰҒдёҫжҺӘпјҡ1пјүжҺЁиҝӣиҒ”еҗҲйҮҚз»„пјҲжЁӘеҗ‘гҖҒзәөеҗ‘пјүпјӣ2пјүдјҳеҢ–дә§дёҡеёғеұҖпјӣ3пјүејәеҢ–иҠӮиғҪйҷҚиҖ—пјӣ4пјүдёҘж јзҺҜеўғз®ЎзҗҶпјӣ5пјүеҸ‘еұ•й«ҳз«Ҝдә§е“Ғпјӣ6пјүйј“еҠұжҠҖжңҜеҲӣж–°пјӣ7пјүж·ҳжұ°иҗҪеҗҺдә§иғҪпјҲйҖҗжӯҘжҸҗй«ҳиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣпјҢеҠ еҝ«ж·ҳжұ°иғҪж•ҲдҪҺгҖҒжұЎжҹ“йҮҚгҖҒйҡҗжӮЈеӨҡзҡ„иҗҪеҗҺдә§иғҪпјү |

2014/12/31 | гҖҠиҖҗзҒ«жқҗж–ҷиЎҢдёҡ规иҢғжқЎд»¶пјҲ2014е№ҙжң¬пјүгҖӢпјҢе·ҘдҝЎйғЁ | дёәеҠ еҝ«иҖҗжқҗиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒдҝғиҝӣиЎҢдёҡеҒҘеә·еҸ‘еұ•пјҢеҲ¶е®ҡиҜҘж–Ү件гҖӮеҜ№иҖҗжқҗдјҒдёҡ1пјүз”ҹдә§еёғеұҖпјҲжҳҺзЎ®иҰҒжҺ§еҲ¶ж–°еўһдә§иғҪпјҢйј“еҠұе®һж–ҪзӯүйҮҸжҲ–еҮҸйҮҸзҪ®жҚўпјүпјӣ2пјүе·ҘиүәдёҺиЈ…еӨҮпјӣ3пјүиҙЁйҮҸз®ЎзҗҶпјӣ4пјүжё…жҙҒз”ҹдә§пјӣ5пјүиҠӮиғҪйҷҚиҖ—е’Ңз»јеҗҲеҲ©з”ЁпјҲеҢ…жӢ¬иҖҗзҒ«еҺҹж–ҷеҚ•дҪҚдә§е“Ғз»јеҗҲиғҪиҖ—гҖҒиҖҗзҒ«еҲ¶е“ҒеҚ•дҪҚдә§е“Ғз»јеҗҲиғҪиҖ—гҖҒеӣәдҪ“еәҹзү©еӣһ收зӯүж–№йқўпјүпјӣ6пјүзӨҫдјҡиҙЈд»»зӯүж–№йқўгҖҒзҺҜиҠӮеҒҡдәҶиҰҒжұӮгҖҒ规е®ҡ |

2018/8/9 | гҖҠй•ҒиҙЁиҖҗзҒ«жқҗж–ҷе·ҘдёҡеӨ§ж°”жұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӢпјҢиҫҪе®ҒзңҒең°ж–№ж ҮеҮҶ | 规е®ҡдәҶй•ҒиҙЁиҖҗзҒ«жқҗж–ҷе·Ҙдёҡз”ҹдә§дјҒдёҡжҲ–з”ҹдә§и®ҫж–Ҫзҡ„йў—зІ’зү©гҖҒSO2гҖҒNOxзҡ„жҺ’ж”ҫйҷҗеҖјгҖҒзӣ‘жөӢе’Ңзӣ‘жҺ§иҰҒжұӮпјҢд»ҘеҸҠж ҮеҮҶзҡ„е®һж–ҪдёҺзӣ‘зқЈ |

2019/6/3 | гҖҠеҢәеҹҹжҖ§еӨ§ж°”жұЎжҹ“зү©з»јеҗҲжҺ’ж”ҫж ҮеҮҶгҖӢпјҢеұұдёңзңҒең°ж–№ж ҮеҮҶ | 规е®ҡдәҶеұұдёңзңҒеӣәе®ҡжәҗеӨ§ж°”дәҢж°§еҢ–зЎ«гҖҒж°®ж°§еҢ–зү©еҸҠйў—зІ’зү©дёүз§ҚжұЎжҹ“зү©зҡ„жҺ’ж”ҫйҷҗеҖје’Ңзӣ‘жөӢиҰҒжұӮпјҢд»ҘеҸҠж ҮеҮҶзҡ„е®һж–ҪдёҺзӣ‘зқЈзӯүзӣёе…іи§„е®ҡ |

2019/7/1 | гҖҠе·ҘдёҡзӮүзӘ‘еӨ§ж°”жұЎжҹ“з»јеҗҲжІ»зҗҶж–№жЎҲгҖӢпјҢз”ҹжҖҒзҺҜеўғйғЁ | жҳҺзЎ®дәҶе·ҘдёҡзӮүзӘ‘пјҲеҗ«иҖҗзҒ«жқҗж–ҷз„ҷзғ§зӘ‘зӮүпјүеӨ§ж°”жұЎжҹ“жІ»зҗҶиҰҒжұӮгҖӮжҳҺзЎ®иҰҒеҠ еӨ§дә§дёҡз»“жһ„и°ғж•ҙеҠӣеәҰгҖҒеҠ еҝ«зҮғж–ҷжё…жҙҒдҪҺзўіеҢ–жӣҝд»ЈгҖҒе®һж–ҪжұЎжҹ“ж·ұеәҰжІ»зҗҶгҖҒ并ејҖеұ•е·ҘдёҡеӣӯеҢәе’Ңдә§дёҡйӣҶзҫӨз»јеҗҲж•ҙжІ»гҖӮиҖҗзҒ«жқҗж–ҷз”ҹдә§дҪҝз”Ёзҡ„и¶…й«ҳжё©з«–зӘ‘гҖҒеӣһиҪ¬зӘ‘еә”й…ҚеӨҮиҰҶиҶңиўӢејҸзӯүй«ҳж•ҲйҷӨе°ҳи®ҫж–ҪпјҢе…¶д»–иҖҗзҒ«жқҗж–ҷзӘ‘еә”й…ҚеӨҮиўӢејҸзӯүйҷӨе°ҳи®ҫж–Ҫпјӣд»Ҙз…ӨпјҲеҗ«з…Өж°”пјүгҖҒйҮҚжІ№зӯүдёәзҮғж–ҷд»ҘеҸҠдҪҝз”Ёеҗ«зЎ«зІҳз»“еүӮзҡ„пјҢеә”й…ҚеӨҮзҹізҒ°зҹізҹіиҶҸжі•зӯүй«ҳж•Ҳи„ұзЎ«и®ҫж–Ҫпјӣи¶…й«ҳжё©з«–зӘ‘гҖҒеӣһиҪ¬зӘ‘гҖҒй«ҳжё©йҡ§йҒ“зӘ‘еә”й…ҚеӨҮSCRгҖҒSNCRзӯүи„ұзЎқи®ҫж–ҪгҖӮ |

2019/9/18 | гҖҠе…ідәҺи°ғж•ҙе·Ҙдёҡдә§е“Ғз”ҹдә§и®ёеҸҜиҜҒз®ЎзҗҶзӣ®еҪ•еҠ ејәдәӢдёӯдәӢеҗҺзӣ‘з®Ўзҡ„еҶіе®ҡгҖӢпјҢеӣҪеҠһ | еҠ ејәдәӢдёӯдәӢеҗҺзӣ‘з®ЎпјҢи°ғж•ҙйғЁеҲҶе·Ҙдёҡдә§е“Ғз”ҹдә§и®ёеҸҜиҜҒз®ЎзҗҶзӣ®еҪ•гҖӮе…¶дёӯеҸ–ж¶ҲиҖҗзҒ«жқҗж–ҷдә§е“Ғз”ҹдә§и®ёз®ЎзҗҶпјҢ并жҳҺзЎ®иҰҒеҠ еӨ§зӣ‘зқЈжҠҪжҹҘеҠӣеәҰпјҢжү©еӨ§йҮҚзӮ№дә§е“ҒгҖҒйҮҚзӮ№йўҶеҹҹзӣ‘зқЈжҠҪжҹҘиҰҶзӣ–йқўе’ҢеўһеҠ йў‘ж¬ЎпјҢдҫқжі•еҸҠж—¶е…¬ејҖжҠҪжҹҘдҝЎжҒҜпјҢеҠ еӨ§еҜ№дёҚеҗҲж јдә§е“Ғзҡ„жҹҘеӨ„еҠӣеәҰпјҢеҜ№еӯҳеңЁиЎҢдёҡжҖ§гҖҒиӢ—еӨҙжҖ§иҙЁйҮҸе®үе…ЁйЈҺйҷ©зҡ„дә§е“ҒејҖеұ•дё“йЎ№ж•ҙжІ» |

2019/10/30 | гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2019жң¬пјүгҖӢпјҢеҸ‘改委 | еҜ№еӨҡиЎҢдёҡеҸ‘еұ•еҲ’еҲҶйј“еҠұзұ»гҖҒйҷҗеҲ¶зұ»гҖҒж·ҳжұ°зұ»пјҢ并еҒҡдәҶиҜҰз»ҶиҜҙжҳҺгҖӮиҖҗзҒ«жқҗж–ҷж–№йқўпјҢйј“еҠұзұ»еҢ…жӢ¬пјҡ1пјүз„ҰзӮүгҖҒй«ҳзӮүгҖҒзғӯйЈҺзӮүз”Ёй•ҝеҜҝиҠӮиғҪзҺҜдҝқиҖҗзҒ«жқҗж–ҷз”ҹдә§е·ҘиүәпјӣзІҫзӮјй’ўз”ЁдҪҺзўігҖҒж— зўіиҖҗзҒ«жқҗж–ҷгҖҒдҝқжё©жқҗж–ҷе’Ңй«ҳж•Ҳиҝһй“ёз”ЁеҠҹиғҪзҺҜдҝқжҖ§иҖҗзҒ«жқҗж–ҷз”ҹдә§е·Ҙиүәпјӣ2пјүзҺ»з’ғзҶ”зӘ‘з”ЁдҪҺеҜјзғӯзҶ”й“ёй”ҶеҲҡзҺүгҖҒй•ҝеҜҝе‘ҪпјҲ12е№ҙеҸҠд»ҘдёҠпјүж— й“¬зўұжҖ§й«ҳжЎЈиҖҗзҒ«жқҗж–ҷпјӣ3пјүе»әзӯ‘иҖҗзҒ«жһ„件пјӣйҷҗеҲ¶зұ»еҢ…жӢ¬пјҡеҗ«й“¬иҙЁиҖҗзҒ«жқҗж–ҷпјӣж·ҳжұ°зұ»еҢ…жӢ¬пјҡзҮғз…ӨеҖ’з„°зӘ‘иҖҗзҒ«жқҗж–ҷеҸҠеҺҹж–ҷеҲ¶е“Ғз”ҹдә§зәҝпјҲ20е№ҙеә•еүҚж·ҳжұ°пјү |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝ

жҲ‘еӣҪз»ҸжөҺеҸ‘еұ•иҝӣе…Ҙж–°еёёжҖҒпјҢд»ҘеӨ§еһӢеҹәзЎҖи®ҫж–ҪжҠ•иө„дёәдё»дҪ“зҡ„еҸ‘еұ•жЁЎејҸд№ҹе°ҶеҸ‘з”ҹиҪ¬еҸҳпјҢеҜ№е»әжқҗдә§е“Ғж¶Ҳиҙ№йңҖжұӮйҮҸзҡ„еўһй•ҝе°ҶйҖҗжӯҘеҮҸејұпјҢиҖҗзҒ«жқҗж–ҷзӯүдј з»ҹе»әжқҗдә§е“ҒйңҖжұӮжҖ»йҮҸе°ҶиҫҫеҲ°йҘұе’ҢзӮ№жҲ–и¶ӢдәҺдёӢйҷҚгҖӮеҗҢж—¶пјҢз»ҸжөҺжҢҒз»ӯеҸ‘еұ•е’Ңе·ҘдёҡеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢдҪҝеҫ—иҖҗзҒ«жқҗж–ҷзҡ„ж¶Ҳиҙ№йңҖжұӮе’Ңж¶Ҳиҙ№з»“жһ„д№ҹеңЁйҖҗжӯҘеҚҮзә§гҖӮйҡҸзқҖдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҺЁиҝӣпјҢдҫӣеә”дҫ§з»“жһ„дёҺйңҖжұӮдҫ§еҸҳеҢ–еҗҢжӯҘеҚҮзә§пјҢиҖҗзҒ«жқҗж–ҷеёӮеңәз©әй—ҙе·Із”ұиҝҮеҺ»й«ҳйҖҹеўһй•ҝиҪ¬жҚўдёәе№ізЁіиҝҮжёЎзҠ¶жҖҒгҖӮйҡҸзқҖдә§е“ҒеҠҹиғҪжҸҗеҚҮдёҺз”ЁйҖ”зҡ„ејҖеҸ‘пјҢдј з»ҹдә§дёҡе°Ҷд»Һдә§е“ҒеҲӣж–°гҖҒжҠҖжңҜжҸҗеҚҮгҖҒ延й•ҝдә§дёҡй“ҫгҖҒеўһеҠ дёӢжёёдә§дёҡж–°йңҖжұӮдёӯеҜ»жұӮж–°зҡ„еўһй•ҝзӮ№гҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«жҲ‘еӣҪиҖҗзҒ«жқҗж–ҷеёӮеңәдё»иҰҒеҸӮдёҺиҖ…з»ҸиҗҘеҲҶжһҗпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–жҺЁеҠЁпјҢеёӮеңәйӣҶдёӯеәҰеҠ йҖҹжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)