1م€پ电ن؟،ن¸ڑهٹ،

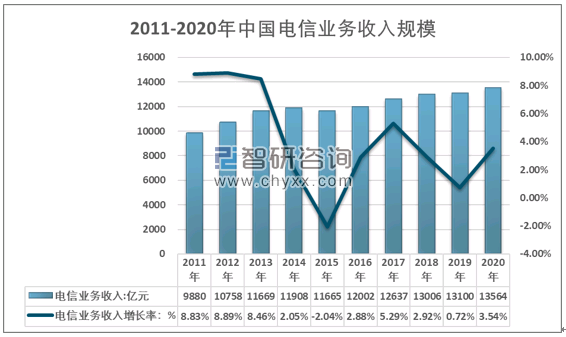

ه·¥ن؟،部وœ€و–°و•°وچ®وک¾ç¤؛,2020ه¹´ن¸ه›½ç”µن؟،ن¸ڑهٹ،و”¶ه…¥è§„و¨،ن¸؛1.36ن¸‡ن؛؟ه…ƒï¼Œè¾ƒ19ه¹´هگŒو¯”ه¢é•؟3.54%,ه¢é€ںوکژوک¾ه›هچ‡م€‚5Gو¸—é€ڈçژ‡çڑ„وڈگهچ‡ï¼Œه¸¦هٹ¨è،Œن¸ڑARPUه€¼çڑ„ه›هچ‡ï¼Œç”µن؟،è،Œن¸ڑèگ¥و”¶وƒ…ه†µوکژوک¾و”¹ه–„,هگ‘ن¸ٹçڑ„و‹گ点ه·²ç»ڈوک¾çژ°م€‚

2011-2020ه¹´ن¸ه›½ç”µن؟،ن¸ڑهٹ،و”¶ه…¥è§„و¨،وƒ…ه†µ

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

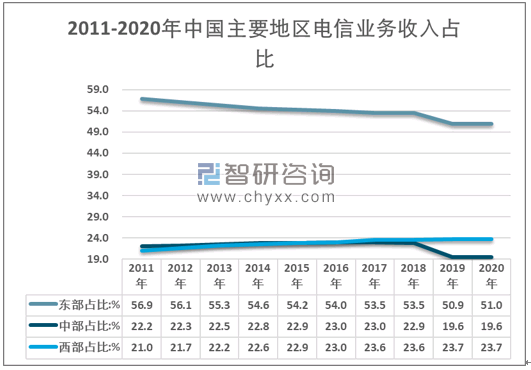

ن¸œéƒ¨هœ°هŒ؛ن»چ然وک¯ç”µن¸ڑè،Œن¸ڑوœ€ه¤§ه¸‚هœ؛,ن½†ه…¶هچ و¯”ه‡؛çژ°ن¸‹و»‘趋هٹ؟,2020ه¹´ن¸œéƒ¨هœ°هŒ؛ه¸‚هœ؛هچ 51.0%,较2011ه¹´و°´ه¹³ن¸‹و»‘è؟‘6ن¸ھ百هˆ†ç‚¹م€‚è¥؟部هœ°هŒ؛ه¸‚هœ؛虽然目ه‰چو”¶ه…¥هچ و¯”较ه°ڈ,ن½†و€»ن½“ه‘ˆه¢é•؟çڑ„趋هٹ؟م€‚而ن¸éƒ¨هœ°هŒ؛و”¶ه…¥هچ و¯”较ن¸؛稳ه®ڑ,维وŒپهœ¨20%ه·¦هڈ³çڑ„و°´ه¹³م€‚

2011-2020ه¹´ن¸ه›½ن¸»è¦پهœ°هŒ؛电ن؟،ن¸ڑهٹ،و”¶ه…¥هچ و¯”وƒ…ه†µ

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

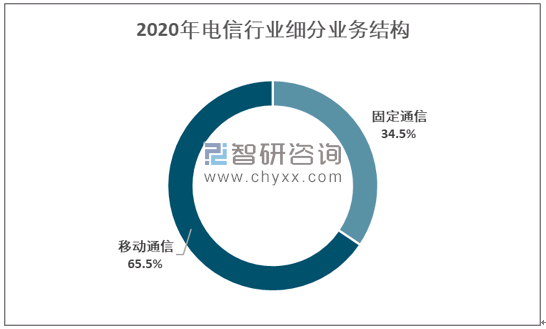

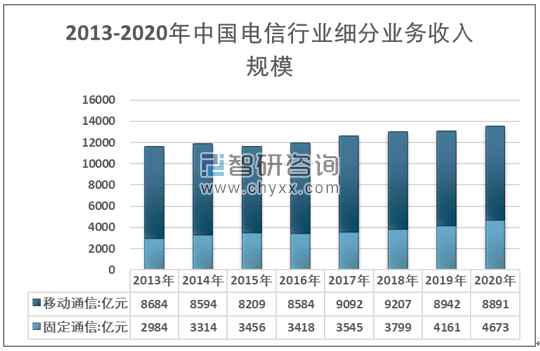

و™؛ç ”ه’¨è¯¢هڈ‘ه¸ƒçڑ„م€ٹ2021-2027ه¹´ن¸ه›½ç”µن؟،è،Œن¸ڑه›½é™…ن¸ڑهٹ،ن؛§ن¸ڑç«ن؛‰çژ°çٹ¶هڈٹهڈ‘ه±•ه‰چو™¯é¢„وµ‹وٹ¥ه‘ٹم€‹وک¾ç¤؛ï¼ڑ细هˆ†ن¸ڑهٹ،ن¸ï¼Œç§»هٹ¨é€ڑن؟،ن¸ڑهٹ،هچ وچ®ن¸»ن½“هœ°ن½چ,2020ه¹´و”¶ه…¥هچ و¯”65.5%,ه›؛ه®ڑé€ڑن؟،ن¸ڑهٹ،هچ و¯”34.5%م€‚

2020ه¹´ç”µن؟،è،Œن¸ڑ细هˆ†ن¸ڑهٹ،结و„وƒ…ه†µ

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

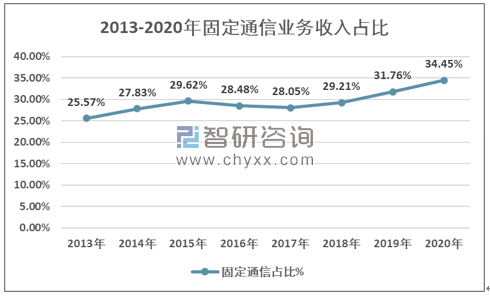

虽然ه›؛ه®ڑé€ڑن؟،ن¸ڑهٹ،较ن½ژ,ن½†è‡ھ2018ه¹´èµ·ه›؛ه®ڑé€ڑن؟،ن¸ڑهٹ،è،¨çژ°ن؛®çœ¼ï¼Œن¸ڑهٹ،و”¶ه…¥è§„و¨،ه¢é•؟较ه؟«ï¼Œè،Œن¸ڑهچ و¯”ن¸چو–وڈگهچ‡ï¼Œ2020ه¹´ه…¨ه¹´و”¶ه…¥è§„و¨،è¾¾هˆ°4673ن؛؟ه…ƒم€‚ه¤§و•°وچ®م€پ物èپ”网م€پن؛‘è®،ç®—ç‰وٹ€وœ¯çڑ„ن¸چو–هڈ‘ه±•ï¼Œن¸؛ه›؛ه®ڑé€ڑن؟،ن¸ڑهٹ،çڑ„هڈ‘ه±•وڈگن¾›ن؛†وŒپç»çڑ„وژ¨هٹ¨هٹ›م€‚

2013-2020ه¹´ه›؛ه®ڑé€ڑن؟،ن¸ڑهٹ،و”¶ه…¥هچ و¯”

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

2013-2020ه¹´ن¸ه›½ç”µن؟،è،Œن¸ڑ细هˆ†ن¸ڑهٹ،و”¶ه…¥è§„و¨،وƒ…ه†µ

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

2م€پ移هٹ¨و•°وچ®وœچهٹ،

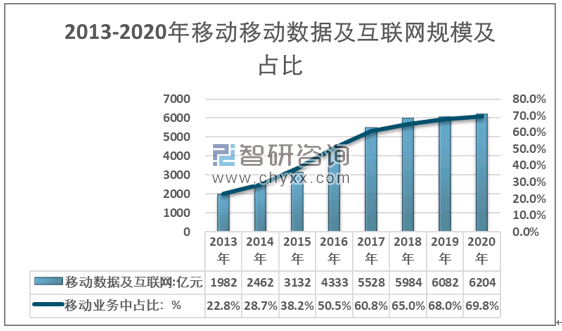

2020ه¹´ç§»هٹ¨é€ڑن؟،ن¸ڑهٹ،و”¶ه…¥è§„و¨،ن¸؛8891ن؛؟ه…ƒï¼Œه…¶ن¸ç§»هٹ¨و•°وچ®هڈٹن؛’èپ”网وœچهٹ،ن¸ڑهٹ،规و¨،ن¸؛6204ن؛؟ه…ƒï¼Œهچ و¯”è¾¾هˆ°69.8%,较2019ه¹´هچ و¯”وڈگهچ‡1.8ن¸ھ百هˆ†ç‚¹م€‚هچ و¯”وڈگهچ‡ç¼“و…¢è¯´وکژ,ن¸ه›½ç§»هٹ¨و•°وچ®هڈٹن؛’èپ”网ن¸ڑهٹ،ه·²ç»ڈ较ن¸؛وˆگç†ں,و¤é¢†هںںçڑ„هڈ‘ه±•ه·²ç»ڈن¸ژه¤§è،Œن¸ڑهڈ‘ه±•è¶‹هگŒم€‚

2013-2020ه¹´ç§»هٹ¨و•°وچ®هڈٹن؛’èپ”网规و¨،هڈٹهچ و¯”وƒ…ه†µ

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

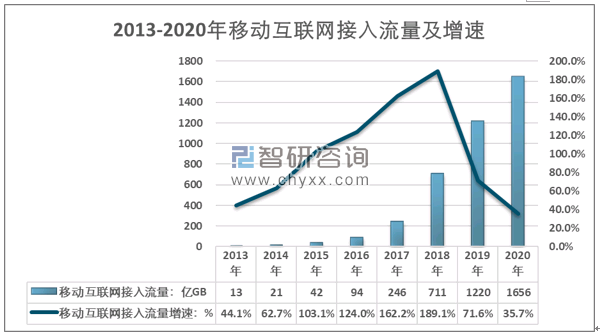

2020ه¹´ن¸ه›½ç§»هٹ¨ن؛’èپ”网وژ¥ه…¥وµپé‡ڈه¢é•؟35.7%,达هˆ°1656ن؛؟GBم€‚虽然ن؟وŒپç€è¾ƒé«کçڑ„و°´ه¹³ï¼Œن½†è¾ƒه‰چوœں,目ه‰چè،Œن¸ڑه¢é€ںه·²ç»ڈه¤§ه¹…ن¸‹و»‘,说وکژوڑ´و¶¨éک¶و®µه·²ç»ڈ结وں,è،Œن¸ڑهڈ‘ه±•çڑ„ن¸»ç؛؟é€گو¥ن»ژ“é‡ڈ”ه¾€“è´¨”çڑ„و–¹هگ‘转هڈکم€‚

2013-2020ه¹´ç§»هٹ¨ن؛’èپ”网وژ¥ه…¥وµپé‡ڈهڈٹه¢é€ں

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

2020ه¹´ï¼Œè¥؟部م€پن¸éƒ¨م€پن¸œéƒ¨هŒ؛移هٹ¨ن؛’èپ”网وژ¥ه…¥وµپé‡ڈهˆ†هˆ«è¾¾هˆ°505ن؛؟GBم€پ357ن؛؟GBم€پ700ن؛؟GB,ه¢é€ںهˆ†هˆ«ن¸؛42.3%,36.5%,31.9%م€‚è¥؟部هœ°هŒ؛ه¢é€ںوک¾è‘—é«کن؛ژن¸éƒ¨ن¸ژن¸œéƒ¨هœ°هŒ؛م€‚

2013-2020ه¹´ه…¨ه›½ن¸»è¦پهœ°هŒ؛移هٹ¨ن؛’èپ”网وژ¥ه…¥وµپé‡ڈوƒ…ه†µ

ه¹´ن»½ | è¥؟部ï¼ڑن؛؟GB | ن¸œéƒ¨ï¼ڑن؛؟GB | ن¸éƒ¨ï¼ڑن؛؟GB |

2013ه¹´ | 2.7 | 7.1 | 2.9 |

2014ه¹´ | 4.8 | 11.1 | 4.7 |

2015ه¹´ | 9.8 | 22.2 | 9.8 |

2016ه¹´ | 21.8 | 48.3 | 23.7 |

2017ه¹´ | 64.9 | 121.2 | 59.8 |

2018ه¹´ | 200.6 | 314.8 | 149.1 |

2019ه¹´ | 355.0 | 531.0 | 262.0 |

2020ه¹´ | 505.0 | 700.0 | 357.0 |

资و–™و¥و؛گï¼ڑه·¥ن؟،部,و™؛ç ”ه’¨è¯¢و•´çگ†

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

2021-2027ه¹´ن¸ه›½ç”µن؟،è،Œن¸ڑه›½é™…ن¸ڑهٹ،ن؛§ن¸ڑç«ن؛‰çژ°çٹ¶هڈٹهڈ‘ه±•ه‰چو™¯é¢„وµ‹وٹ¥ه‘ٹ

م€ٹ2021-2027ه¹´ن¸ه›½ç”µن؟،è،Œن¸ڑه›½é™…ن¸ڑهٹ،ن؛§ن¸ڑç«ن؛‰çژ°çٹ¶هڈٹهڈ‘ه±•ه‰چو™¯é¢„وµ‹وٹ¥ه‘ٹم€‹ه…±ه…«ç« ,هŒ…هگ«ن¸»è¦پç«ن؛‰ن¼پن¸ڑçڑ„ه›½é™…ن¸ڑهٹ،هˆ†وگ,ن¸ه›½ç”µن؟،è،Œن¸ڑه›½é™…ن¸ڑهٹ،هڈ‘ه±•ه‰چو™¯é¢„وµ‹ï¼Œن¸ه›½ç”µن؟،è،Œن¸ڑه›½é™…ن¸ڑهٹ،هڈ‘ه±•ç–ç•¥ه»؛è®®ç‰ه†…ه®¹م€‚

و–‡ç« 转载م€په¼•ç”¨è¯´وکژï¼ڑ

و™؛ç ”ه’¨è¯¢وژ¨ه´‡ن؟،وپ¯èµ„و؛گه…±ن؛«ï¼Œو¬¢è؟ژهگ„ه¤§هھ’ن½“ه’Œè،Œç ”وœ؛و„转载ه¼•ç”¨م€‚ن½†è¯·éپµه®ˆه¦‚ن¸‹è§„هˆ™ï¼ڑ

1.هڈ¯ه…¨و–‡è½¬è½½ï¼Œن½†ن¸چه¾—وپ¶و„ڈé•œهƒڈم€‚转载需و³¨وکژو¥و؛گ(و™؛ç ”ه’¨è¯¢ï¼‰م€‚

2.转载و–‡ç« ه†…ه®¹و—¶ن¸چه¾—è؟›è،Œهˆ ه‡ڈوˆ–ن؟®و”¹م€‚ه›¾è،¨ه’Œو•°وچ®هڈ¯ن»¥ه¼•ç”¨ï¼Œن½†ن¸چ能هژ»é™¤و°´هچ°ه’Œو•°وچ®و¥و؛گم€‚

ه¦‚وœ‰è؟هڈچن»¥ن¸ٹ规هˆ™ï¼Œوˆ‘ن»¬ه°†ن؟ç•™è؟½ç©¶و³•ه¾‹è´£ن»»çڑ„وƒهٹ›م€‚

版وƒوڈگç¤؛ï¼ڑ

و™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2020ه¹´ه›؛ه®ڑé€ڑن؟،ن¸ڑهٹ،è،¨çژ°ن؛®çœ¼ï¼Œç§»هٹ¨é€ڑن؟،ن¸ڑهٹ،ه¢é€ںه›èگ½[ه›¾]](http://img.chyxx.com/2021/02/20210201140544.png?x-oss-process=style/w320)