дёҖгҖҒиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡе®ҡд№ү

иҙўзЁҺдҝЎжҒҜеҢ–жҳҜжҢҮе°ҶдҝЎжҒҜжҠҖжңҜе№ҝжіӣеә”з”ЁдәҺзЁҺеҠЎз®ЎзҗҶпјҢж·ұеәҰејҖеҸ‘е’ҢеҲ©з”ЁдҝЎжҒҜиө„жәҗпјҢжҸҗй«ҳз®ЎзҗҶгҖҒзӣ‘жҺ§гҖҒжңҚеҠЎж°ҙе№іпјҢ并з”ұжӯӨжҺЁеҠЁзЁҺеҠЎйғЁй—ЁдёҡеҠЎйҮҚз»„гҖҒжөҒзЁӢеҶҚйҖ гҖҒж–ҮеҢ–йҮҚеЎ‘пјҢиҝӣиҖҢжҺЁиҝӣиҙўзЁҺз®ЎзҗҶзҺ°д»ЈеҢ–е»әи®ҫзҡ„з»јеҗҲиҝҮзЁӢгҖӮ

зЁҺ收жҳҜеӣҪ家иҙўж”ҝ收е…Ҙзҡ„дё»иҰҒжқҘжәҗпјҢе…ізі»еҲ°еӣҪ家зҡ„зЁіе®ҡеҸ‘еұ•гҖӮиҙўзЁҺдҝЎжҒҜеҢ–еңЁеҠ ејәзЁҺ收еҫҒз®Ўе’Ңзӣ‘жҺ§гҖҒдҝғиҝӣдјҒдёҡдҫқжі•зәізЁҺзҡ„иҝҮзЁӢдёӯеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

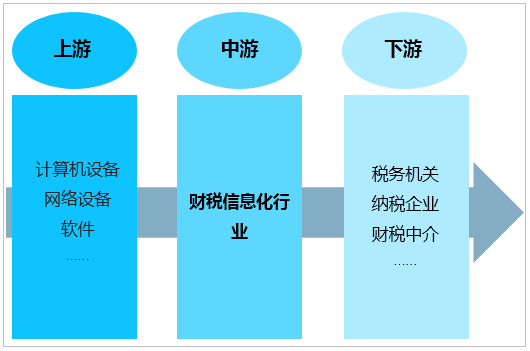

дәҢгҖҒиҙўзЁҺдҝЎжҒҜеҢ–дә§дёҡй“ҫеҲҶжһҗ

иҙўзЁҺдҝЎжҒҜеҢ–зҡ„дёҠжёёиЎҢдёҡдё»иҰҒжҳҜи®Ўз®—жңә硬件и®ҫеӨҮеҲ¶йҖ дёҡгҖҒзҪ‘з»ңи®ҫеӨҮеҲ¶йҖ дёҡе’ҢеҹәзЎҖиҪҜ件дёҡзӯүпјҢдёӢжёёе®ўжҲ·еҢ…жӢ¬зЁҺеҠЎжңәе…ігҖҒзәізЁҺдјҒдёҡгҖҒиҙўзЁҺдёӯд»ӢзӯүпјҢиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡдҪҚеұ…дә§дёҡй“ҫдёӯжёёгҖӮ

иҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

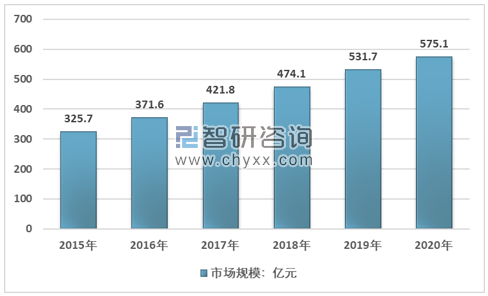

1гҖҒ2015-2020е№ҙдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡеёӮеңә规模

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ 2021-2027е№ҙдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢжҢҮеҮәпјҡ2015е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模дёә325.7дәҝе…ғпјҢ2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模еўһй•ҝиҮі575.1дәҝе…ғпјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮдёә12.04%гҖӮ

2015-2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

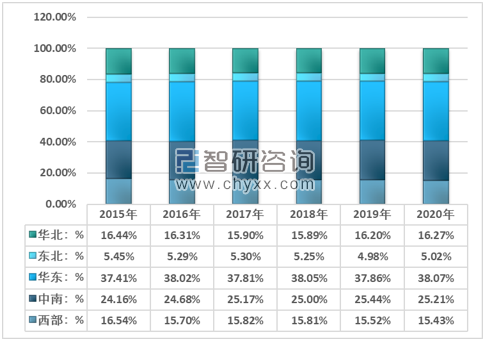

2гҖҒ2015-2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еҢәеҹҹеёӮеңәеҲҶжһҗ

еҚҺдёңең°еҢәжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„иҙўзЁҺдҝЎжҒҜеҢ–ж¶Ҳиҙ№еёӮеңәпјҢ2020е№ҙеҢәеҹҹ规模еҚ жҜ”дёә38.07%пјӣдёӯеҚ—ең°еҢәеҚ жҜ”дёә25.21%пјӣеҚҺеҢ—ең°еҢәеҚ жҜ”дёә16.27%гҖӮ

2015-2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңәд»ҪйўқеҢәеҹҹеҲҶеёғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

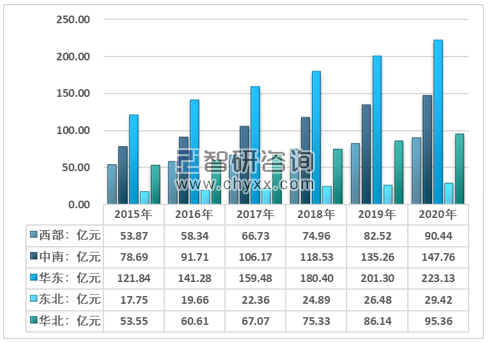

2020е№ҙд»ҘжұҹгҖҒжөҷгҖҒжІӘдёәдё»зҡ„еҚҺдёңең°еҢәиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模дёә223.13дәҝе…ғпјӣд»Ҙе№ҝдёңдёәд»ЈиЎЁзҡ„дёӯеҚ—ең°еҢәиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模дёә147.76дәҝе…ғпјӣд»Ҙдә¬жҙҘдёәд»ЈиЎЁзҡ„еҚҺеҢ—ең°еҢәиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模дёә95.36дәҝе…ғгҖӮ

2015-2020е№ҙжҲ‘еӣҪеҗ„еҢәеҹҹиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒ2015-2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–з»ҶеҲҶеёӮеңәеҲҶжһҗ

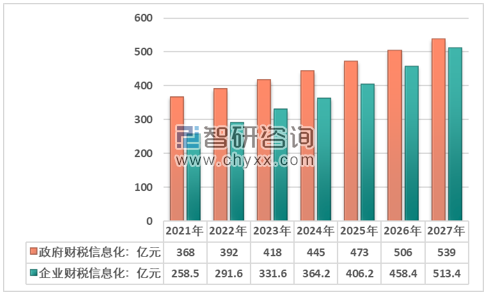

2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模дёӯж”ҝеәңйўҶеҹҹиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模иҫҫеҲ°дәҶ345дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.83%пјҢдјҒдёҡйўҶеҹҹиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模иҫҫеҲ°дәҶ230.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.86%гҖӮ

2015-2020е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–з»ҶеҲҶеёӮеңә规模иө°еҠҝ

е№ҙд»Ҫ | ж”ҝеәңиҙўзЁҺдҝЎжҒҜеҢ–пјҡдәҝе…ғ | еҗҢжҜ”еўһй•ҝпјҡ% | дјҒдёҡиҙўзЁҺдҝЎжҒҜеҢ–пјҡдәҝе…ғ | еҗҢжҜ”еўһй•ҝпјҡ% |

2015е№ҙ | 221 | 15.10% | 104.7 | 19.25% |

2016е№ҙ | 248 | 12.22% | 123.6 | 18.05% |

2017е№ҙ | 275 | 10.89% | 146.8 | 18.77% |

2018е№ҙ | 299 | 8.73% | 175.1 | 19.28% |

2019е№ҙ | 326 | 9.03% | 205.7 | 17.48% |

2020е№ҙ | 345 | 5.83% | 230.1 | 11.86% |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡзӣёе…іж”ҝзӯ–

2016е№ҙиҮід»ҠжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡзӣёе…іж”ҝзӯ–з»ҹи®Ў

ж”ҝзӯ–еҗҚз§° | ж—¶й—ҙ | дё»иҰҒеҶ…е®№ |

гҖҠ“еҚҒдёүдә””еӣҪ家科жҠҖеҲӣ新规еҲ’гҖӢ | 2016е№ҙ | 规е®ҡдәҶ“еҚҒдёүдә””ж—¶жңҹ科жҠҖеҲӣж–°зҡ„жҖ»дҪ“жҖқи·ҜгҖҒеҸ‘еұ•зӣ®ж ҮгҖҒдё»иҰҒд»»еҠЎе’ҢйҮҚеӨ§дёҫжҺӘпјҢиҮҙеҠӣдәҺеҸ‘еұ•жһ„е»әеҢ…жӢ¬ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеңЁеҶ…зҡ„е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„зҺ°д»Јдә§дёҡжҠҖжңҜдҪ“зі»гҖӮ |

гҖҠиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡеҸ‘еұ•и§„еҲ’пјҲ2016пјҚ2020е№ҙпјүгҖӢ | 2016е№ҙ | дҝғиҝӣиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡдёҺз»ҸжөҺзӨҫдјҡеҗ„иЎҢдёҡйўҶеҹҹзҡ„ж·ұеәҰиһҚеҗҲпјҢжҺЁеҠЁдј з»ҹдә§дёҡиҪ¬еһӢеҸ‘еұ•пјҢеӮ¬з”ҹж–°еһӢдҝЎжҒҜж¶Ҳиҙ№пјҢеҸҳйқ©зӨҫдјҡз®ЎзҗҶж–№ејҸгҖӮ |

гҖҠж”ҝеҠЎдҝЎжҒҜзі»з»ҹж•ҙеҗҲе…ұдә«е®һж–Ҫж–№жЎҲгҖӢ | 2017е№ҙ | е®Ңе–„йЎ№зӣ®е»әи®ҫиҝҗз»ҙз»ҹдёҖеӨҮжЎҲеҲ¶еәҰпјҢеҠ ејәдҝЎжҒҜе…ұдә«е®Ўи®ЎгҖҒзӣ‘зқЈе’ҢиҜ„д»·пјҢжҺЁеҠЁж”ҝеҠЎдҝЎжҒҜеҢ–е»әи®ҫжЁЎејҸдјҳеҢ–пјҢж”ҝеҠЎж•°жҚ®е…ұдә«е’ҢејҖж”ҫеңЁйҮҚзӮ№йўҶеҹҹеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•гҖӮ |

гҖҠе…ідәҺиҝӣдёҖжӯҘж·ұеҢ–зЁҺеҠЎзі»з»ҹ“ж”ҫз®ЎжңҚ”ж”№йқ©дјҳеҢ–зЁҺ收зҺҜеўғзҡ„иӢҘе№Іж„Ҹи§ҒгҖӢ | 2017е№ҙ | 继з»ӯеҠ еӨ§зЁҺеҠЎзі»з»ҹз®Җж”ҝж”ҫжқғеҠӣеәҰпјҢдёҖдҪ“еҢ–жҺЁиҝӣеҠһзЁҺдҫҝеҲ©еҢ–ж”№йқ©пјҢеҲӣж–°дәӢдёӯдәӢеҗҺзӣ‘з®Ўж–№ејҸпјҢе……еҲҶйҮҠж”ҫзЁҺ收дҝЎжҒҜеҢ–жҪңиғҪпјҢжҺЁеҠЁзЁҺеҠЎзі»з»ҹ“ж”ҫз®ЎжңҚ”ж”№йқ©жҸҗиҙЁеҚҮзә§пјҢиҝӣдёҖжӯҘдјҳеҢ–зЁҺ收зҺҜеўғпјҢжҸҗеҚҮзЁҺ收治зҗҶиғҪеҠӣе’ҢжңҚеҠЎж°ҙе№ігҖӮ |

гҖҠеӣҪ家зЁҺеҠЎеұҖең°ж–№зЁҺеҠЎеұҖеҗҲдҪңе·ҘдҪң规иҢғпјҲ4.0зүҲпјүгҖӢ | 2018е№ҙ | е®Ңе–„еҲ¶еәҰдҝқйҡңпјҢејәеҢ–жҠҖжңҜж”Ҝж’‘пјҢдҫқжүҳйҮ‘зЁҺдёүжңҹе·ҘзЁӢзӣёе…ізі»з»ҹе’Ңжң¬ең°зү№иүІиҪҜ件пјҢе®Ңе–„жҠҖжңҜе®һзҺ°ж–№ејҸпјҢжҸҗй«ҳеҗҲдҪңдҝЎжҒҜеҢ–ж°ҙе№ігҖӮ |

гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӘдәәжүҖеҫ—зЁҺжі•е®һж–ҪжқЎдҫӢпјҲ2018дҝ®и®ўпјүгҖӢ | 2018е№ҙ | жӯӨж¬ЎдёӘдәәжүҖеҫ—зЁҺжі•дҝ®ж”№пјҢе»әз«ӢдәҶз»јеҗҲдёҺеҲҶзұ»зӣёз»“еҗҲзҡ„дёӘдәәжүҖеҫ—зЁҺеҲ¶пјҢеҜ№йғЁеҲҶеҠіеҠЁжҖ§жүҖеҫ—е®һиЎҢз»јеҗҲеҫҒзЁҺпјҢдјҳеҢ–и°ғж•ҙдәҶзЁҺзҺҮз»“жһ„пјҢжҸҗй«ҳдәҶз»јеҗҲжүҖеҫ—еҹәжң¬еҮҸйҷӨиҙ№з”Ёж ҮеҮҶпјҢи®ҫз«ӢдәҶдё“йЎ№йҷ„еҠ жүЈйҷӨйЎ№зӣ®пјҢ并зӣёеә”еҒҘе…ЁдәҶдёӘдәәжүҖеҫ—зЁҺеҫҒз®ЎеҲ¶еәҰгҖӮ |

гҖҠе…ідәҺеҸ‘жҢҘж¶үзЁҺдё“дёҡжңҚеҠЎдҪңз”ЁеҠ©еҠӣдёӘдәәжүҖеҫ—зЁҺж”№йқ©жңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢ | 2018е№ҙ | йј“еҠұж¶үзЁҺдё“дёҡжңҚеҠЎжңәжһ„ејҖеұ•дёӘдәәжүҖеҫ—зЁҺж”№йқ©е®һж–Ҫж¶үеҸҠзҡ„зӣёе…іеёӮеңәеҢ–жңҚеҠЎпјҢеҸҜд»ҘеңЁзЁҺеҠЎжңәе…іжҸҗдҫӣзҡ„еҹәжң¬зәізЁҺжңҚеҠЎд№ӢеӨ–пјҢж»Ўи¶ізәізЁҺдәәгҖҒжүЈзјҙд№үеҠЎдәәзҡ„дёӘжҖ§еҢ–е’Ңдё“дёҡеҢ–йңҖжұӮпјҢеҠ©еҠӣдёӘдәәжүҖеҫ—зЁҺж”№йқ©йЎәеҲ©е®һж–ҪгҖӮ |

д»ЈзҗҶи®°иҙҰз®ЎзҗҶеҠһжі•пјҲ2019дҝ®ж”№пјү | 2019е№ҙ | еҜ№д»ЈзҗҶи®°иҙҰиЎҢдёҡиҝӣиЎҢ规иҢғпјҢеҢ…жӢ¬д»ЈзҗҶи®°иҙҰиө„ж јзҡ„з”іиҜ·гҖҒеҸ–еҫ—е’Ңз®ЎзҗҶпјҢд»ҘеҸҠд»ЈзҗҶи®°иҙҰжңәжһ„д»ҺдәӢд»ЈзҗҶи®°иҙҰдёҡеҠЎзӯүгҖӮ |

иө„ж–ҷжқҘжәҗпјҡеӣҪеҠЎйҷўгҖҒе·ҘдҝЎйғЁгҖҒиҙўж”ҝйғЁгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖ

дә”гҖҒ2021-2027е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡеүҚжҷҜ

иҙўзЁҺдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝдёҚд»…жҳҜжҸҗдҫӣдјҳиҙЁзҡ„иҙўзЁҺдҝЎжҒҜеҢ–дә§е“ҒпјҢжӣҙжҳҜиҰҒжҸҗдҫӣдјҳиҙЁзҡ„иҙўзЁҺдҝЎжҒҜеҢ–жңҚеҠЎпјҢеңЁдёҮзү©дә’иҒ”зҡ„еӨ§и¶ӢеҠҝдёӢпјҢ“дә’иҒ”зҪ‘+зЁҺеҠЎ”жҖқз»ҙе’ҢдёҚж–ӯеҮәзҺ°зҡ„дә’иҒ”зҪ‘ж–°жҠҖжңҜпјҢдёәзЁҺеҠЎжңәе…іеҠ ејәдҝЎжҒҜз®ЎзЁҺиғҪеҠӣгҖҒжҺЁиҝӣдҝЎжҒҜеҢ–жҸҗдҫӣдәҶж— йҷҗзҡ„жғіиұЎе’ҢеҲӣж–°з©әй—ҙгҖӮ“дә’иҒ”зҪ‘+зЁҺеҠЎ”жҳҜжҠҠдә’иҒ”зҪ‘зҡ„еҲӣж–°жҲҗжһңдёҺзЁҺ收е·ҘдҪңж·ұеәҰиһҚеҗҲпјҢжӢ“еұ•дҝЎжҒҜеҢ–еә”з”ЁйўҶеҹҹпјҢжҺЁеҠЁж•ҲзҺҮжҸҗеҚҮе’Ңз®ЎзҗҶеҸҳйқ©пјҢжҳҜе®һзҺ°зЁҺ收зҺ°д»ЈеҢ–зҡ„еҝ…з”ұд№Ӣи·ҜгҖӮзЁҺеҠЎдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•еҚіе°ұжҳҜйҖҡиҝҮдҝЎжҒҜеҢ–жүӢж®өй…ҚеҗҲеӣҪзЁҺжҖ»еұҖз®ҖеҢ–еҠһзЁҺгҖҒејәеҢ–жңҚеҠЎзҡ„“ж”ҫз®ЎжңҚ”иҰҒжұӮпјҢйҖҡиҝҮзҪ‘дёҠеҠһзЁҺгҖҒдә’иҒ”зҪ‘зЁҺеҠЎзӯүдёәзәізЁҺжҲ·жҸҗдҫӣжӣҙеҘҪзҡ„жңҚеҠЎпјҢдёәзЁҺеҠЎйғЁй—Ёе·ҘдҪңжҸҗдҫӣдҫҝеҲ©д»ҺиҖҢиҫҫеҲ°жӣҙй«ҳзҡ„ж•ҲзҺҮгҖӮзЁҺеҠЎдҝЎжҒҜеҢ–е°ҶдёҺиҙўеҠЎдҝЎжҒҜеҢ–иҒ”еҠЁпјҢеҪўжҲҗж•ҙдҪ“зҡ„иҙўзЁҺжңҚеҠЎз”ҹжҖҒдҪ“зі»пјҢжҸҗй«ҳеӣҪ家иҙўзЁҺз®ЎзҗҶж•ҲзҺҮе’ҢиҙўзЁҺжңҚеҠЎж•ҲзҺҮпјҢдјҳеҢ–дјҒдёҡиҙўзЁҺдёҡеҠЎе®һж–ҪгҖҒзЁҺ收зӯ№еҲ’зӯүдҪ“йӘҢпјҢжҸҗй«ҳеӣҪ家е’ҢдјҒдёҡзҡ„з«һдәүеҠӣгҖӮ

й•ҝжңҹжқҘзңӢпјҢйҡҸзқҖеӣҪ家еҜ№иҙўзЁҺдҝЎжҒҜеҢ–е»әи®ҫзҡ„жҺЁиҝӣпјҢж¶үеҸҠзҡ„дјҒдёҡ规模д№ҹе°ҶиҝӣжӯҘжү©еӨ§пјҢеӣ жӯӨдјҒдёҡиҙўзЁҺдҝЎжҒҜеҢ–жңҚеҠЎйўҶеҹҹжңӘжқҘе°ҶжҳҜиҫғеӨ§зҡ„дә§дёҡйўҶеҹҹпјҢе…·жңүиүҜеҘҪзҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

йў„и®Ў2021е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模626.5дәҝе…ғпјӣ2027е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模1052.4дәҝе…ғгҖӮ

2021-2027е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йў„и®ЎеҲ°2027е№ҙпјҢжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模дёӯж”ҝеәңйўҶеҹҹиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模539дәҝе…ғпјӣдјҒдёҡйўҶеҹҹиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模513.4дәҝе…ғгҖӮ

2021-2027е№ҙжҲ‘еӣҪиҙўзЁҺдҝЎжҒҜеҢ–з»ҶеҲҶеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йў„и®ЎжңӘжқҘжҲ‘еӣҪзЁҺеҠЎдҝЎжҒҜеҢ–зі»з»ҹе°Ҷжңқеҗ‘“дә‘еҢ–гҖҒжҷәиғҪеҢ–”зҡ„ж–№еҗ‘еҸ‘еұ•пјҢзі»з»ҹзү№зӮ№иЎЁзҺ°дёәеӨ§жһ¶жһ„гҖҒеӨ§зі»з»ҹгҖӮе…·дҪ“иҖҢиЁҖпјҢдјҳеҢ–зі»з»ҹеҠҹиғҪпјҲж ёеҝғеҫҒз®Ўзі»з»ҹгҖҒеҶізӯ–ж”ҜжҢҒзі»з»ҹгҖҒеӨ§ж•°жҚ®е№іеҸ°зі»з»ҹпјүгҖҒе®Ңе–„еўһеҖјзЁҺеҸ‘зҘЁз®ЎзҗҶж–°зі»з»ҹгҖҒе®Ңе–„дјҳеҢ–жҷәж…§з”өеӯҗзЁҺеҠЎеұҖе»әи®ҫгҖҒйӣҶжҲҗж•ҙеҗҲдҝЎжҒҜзі»з»ҹзӯүгҖӮ

жҲ‘еӣҪзЁҺеҠЎдҝЎжҒҜеҢ–жңӘжқҘеҸ‘еұ•ж–№еҗ‘

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« ,еҢ…еҗ«2024-2030е№ҙиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдјҒдёҡйҮҮз”Ёж•°еӯ—еҢ–иҙўеҠЎзі»з»ҹпјҢжҸҗй«ҳиҙўеҠЎж ёз®—е’ҢжҠҘе‘Ҡзҡ„еҮҶзЎ®жҖ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙжҲ‘еӣҪдјҒдёҡиҙўзЁҺдҝЎжҒҜеҢ–еёӮеңә规模еўһй•ҝиҮі238.4дәҝе…ғпјҢ2014е№ҙд»ҘжқҘеӨҚеҗҲеўһй•ҝзҺҮдёә18.11% [еӣҫ]](http://img.chyxx.com/2022/02/B091PM9VZB_m.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪиҙўзЁҺдҝЎжҒҜеҢ–иЎҢдёҡеёӮеңә规模еҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/03/20210325131548.jpg?x-oss-process=style/w320)