е·ҘдёҡдёҠжҠҠеёёжё©еёёеҺӢдёӢе‘Ҳж°”жҖҒзҡ„дә§е“Ғз»ҹз§°дёәе·Ҙдёҡж°”дҪ“дә§е“ҒгҖӮз”өеӯҗзү№з§Қж°”дҪ“жҳҜе·Ҙдёҡж°”дҪ“зҡ„дёҖз§ҚпјҢиҜҘзұ»еҲ«еҢ…жӢ¬ж°ҰгҖҒж°–гҖҒж°ҷгҖҒиҮӯж°§еҸҠе…¶е®ғз”ЁдәҺеҚҠеҜјдҪ“еҲ¶йҖ зӯүзү№ж®ҠйўҶеҹҹзҡ„дј—еӨҡж°”дҪ“гҖӮз”өеӯҗзү№ж°”е№ҝжіӣеә”з”ЁдәҺеҚҠеҜјдҪ“гҖҒеҫ®з”өеӯҗе’Ңзӣёе…ізҡ„еӨӘйҳіиғҪз”өжұ зӯүй«ҳ科жҠҖдә§дёҡпјҢжҳҜд»…ж¬ЎдәҺзЎ…зүҮе’ҢзЎ…еҹәжқҗж–ҷзҡ„第дәҢеӨ§еёӮеңәйңҖжұӮеҚҠеҜјдҪ“жқҗж–ҷгҖӮйҡҸзқҖеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜжҠҖжңҜзҡ„еҸ‘еұ•пјҢеҜ№з”өеӯҗзү№з§Қж°”дҪ“зҡ„зәҜеәҰе’ҢиҙЁйҮҸзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮз”өеӯҗзү№з§Қж°”дҪ“зҡ„зәҜеәҰжҜҸжҸҗеҚҮдёҖдёӘж•°йҮҸзә§пјҢеҜ№дёӢжёёеҚҠеҜјдҪ“иЎҢдёҡйғҪдјҡдә§з”ҹе·ЁеӨ§еҪұе“ҚгҖӮеҚҠеҜјдҪ“гҖҒе…үдјҸзӯүиЎҢдёҡзҡ„еҸ‘еұ•дҝқиҜҒдәҶз”өеӯҗзү№з§Қж°”дҪ“зҡ„ж—әзӣӣйңҖжұӮгҖӮ

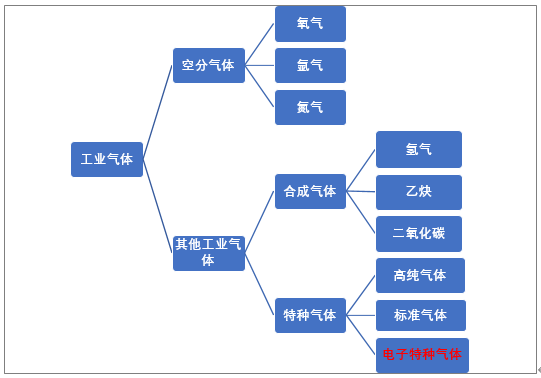

е·Ҙдёҡж°”дҪ“дә§е“ҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1гҖҒз”өеӯҗзү№з§Қж°”дҪ“еҸҠе…¶дёӢжёёдә§дёҡзӣёе…ізҡ„дё»иҰҒж”ҝзӯ–

з”өеӯҗзү№з§Қж°”дҪ“жҳҜз”өеӯҗе·Ҙдёҡз”ҹдә§дёҚеҸҜзјәе°‘зҡ„е…ій”®жҖ§еҺҹжқҗж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺеӨӘйҳіиғҪз”өжұ зүҮгҖҒеҚҠеҜјдҪ“еҸ‘е…үдәҢжһҒз®ЎпјҲLEDпјүгҖҒж¶Іжҷ¶йқўжқҝгҖҒе…үзәӨгҖҒICгҖҒеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶гҖҒзәҝи·Ҝжқҝз”ҹдә§зҡ„и–„иҶңгҖҒе…үеҲ»гҖҒеҲ»иҡҖгҖҒжҺәжқӮгҖҒж°”зӣёжІүз§ҜгҖҒжү©ж•Јзӯүе·ҘиүәпјҢе…¶иҙЁйҮҸеҜ№з”өеӯҗе…ғеҷЁд»¶жҖ§иғҪжңүйҮҚиҰҒеҪұе“ҚгҖӮеӣҪ家д»Һдә§дёҡж”ҝзӯ–е’Ңиө„йҮ‘дёҠеҜ№з”өеӯҗзү№з§Қж°”дҪ“иЎҢдёҡиҝӣиЎҢжү¶жҢҒпјҢзӣёз»§еҸ‘еёғгҖҠ“еҚҒдёүдә””еӣҪ家жҲҳз•Ҙж–°е…ҙдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№еә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2019зүҲпјүгҖӢзӯүпјҢиҝҳйҖҡиҝҮеӣҪ家еӨ§еҹәйҮ‘дёҖжңҹгҖҒдәҢжңҹйЎ№зӣ®пјҢйҖҡиҝҮиө„йҮ‘жіЁе…ҘгҖҒжҠ•иө„пјҢжҺЁеҠЁз ”еҸ‘е’Ңдә§дёҡеҢ–иҗҪең°гҖӮиҷҪ然з”өеӯҗзү№з§Қж°”дҪ“дә§йҮҸжңҖе°ҸпјҢдҪҶе…·жңүжңҖеӨ§зҡ„еўһй•ҝжҪңеҠӣгҖӮд»ҘдёӢжҳҜз”өеӯҗзү№з§Қж°”дҪ“иЎҢдёҡзҡ„зӣёе…іж”ҝзӯ–еҲҶжһҗпјҡ

з”өеӯҗзү№з§Қж°”дҪ“еҸҠе…¶дёӢжёёдә§дёҡзӣёе…іж”ҝзӯ–

ж–Ү件еҗҚз§° | дё»иҰҒеҶ…е®№ |

гҖҠеӣҪ家дёӯй•ҝжңҹ科еӯҰе’ҢжҠҖжңҜеҸ‘еұ•и§„еҲ’зәІиҰҒпјҲ2006-2020е№ҙпјүгҖӢ | зЎ®е®ҡ11дёӘеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•зҡ„йҮҚзӮ№йўҶеҹҹпјҢ68йЎ№дјҳе…Ҳдё»йўҳпјӣзЎ®е®ҡдәҶж¶үеҸҠдҝЎжҒҜгҖҒз”ҹзү©зӯүжҲҳз•Ҙдә§дёҡйўҶеҹҹпјҢиғҪжәҗиө„жәҗзҺҜеўғе’Ңдәәж°‘еҒҘеә·зӯүйҮҚеӨ§зҙ§иҝ«й—®йўҳпјҢд»ҘеҸҠеҶӣж°‘дёӨз”ЁжҠҖжңҜе’ҢеӣҪйҳІжҠҖжңҜзҡ„16дёӘйҮҚеӨ§дё“йЎ№гҖӮ |

гҖҠеӣҪ家зҒ«зӮ¬и®ЎеҲ’дјҳе…ҲеҸ‘еұ•жҠҖжңҜйўҶеҹҹпјҲ2010пјүгҖӢ | е°Ҷ“дё“з”Ёж°”дҪ“”еҲ—е…Ҙдјҳе…ҲеҸ‘еұ•зҡ„“ж–°жқҗж–ҷеҸҠеә”з”ЁйўҶеҹҹ”зҡ„“з”өеӯҗдҝЎжҒҜжқҗж–ҷ”дёӯзҡ„зү№з§ҚеҠҹиғҪжқҗж–ҷгҖӮ |

гҖҠеӣҪеҠЎйҷўе…ідәҺеҠ еҝ«еҹ№иӮІе’ҢеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„еҶіе®ҡгҖӢ | жҳҺзЎ®зҺ°йҳ¶ж®өйҮҚзӮ№еҹ№иӮІе’ҢеҸ‘еұ•иҠӮиғҪзҺҜдҝқгҖҒж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒз”ҹзү©гҖҒй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ гҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷгҖҒж–°иғҪжәҗжұҪиҪҰзӯүдә§дёҡгҖӮзЎ®е®ҡеҸ‘еұ•зӣ®ж ҮжҳҜпјҢеҲ°2015е№ҙпјҢжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҪўжҲҗеҒҘеә·еҸ‘еұ•гҖҒеҚҸи°ғжҺЁиҝӣзҡ„еҹәжң¬ж јеұҖпјҢеҜ№дә§дёҡз»“жһ„еҚҮзә§зҡ„дҪңз”Ёжҳҫи‘—еўһејәпјҢеўһеҠ еҖјеҚ еӣҪеҶ…з”ҹдә§жҖ»еҖјзҡ„жҜ”йҮҚеҠӣдәүиҫҫеҲ°8%е·ҰеҸіпјӣеҲ°2020е№ҙпјҢжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеўһеҠ еҖјеҚ еӣҪеҶ…з”ҹдә§жҖ»еҖјзҡ„жҜ”йҮҚеҠӣдәүиҫҫеҲ°15%е·ҰеҸіпјӣеҲ°2030е№ҙеүҚеҗҺпјҢжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„ж•ҙдҪ“еҲӣж–°иғҪеҠӣе’Ңдә§дёҡеҸ‘еұ•ж°ҙе№іиҫҫеҲ°дё–з•Ңе…Ҳиҝӣж°ҙе№іпјҢдёәз»ҸжөҺзӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣејәжңүеҠӣзҡ„ж”Ҝж’‘гҖӮ |

гҖҠеҪ“еүҚдјҳе…ҲеҸ‘еұ•зҡ„й«ҳжҠҖжңҜдә§дёҡеҢ–йҮҚзӮ№йўҶеҹҹжҢҮеҚ—пјҲ2011е№ҙеәҰпјүгҖӢ | зЎ®е®ҡдәҶеҪ“еүҚдјҳе…ҲеҸ‘еұ•зҡ„дҝЎжҒҜгҖҒз”ҹзү©гҖҒиҲӘз©әиҲӘеӨ©гҖҒж–°жқҗж–ҷгҖҒе…ҲиҝӣиғҪжәҗгҖҒзҺ°д»ЈеҶңдёҡгҖҒе…ҲиҝӣеҲ¶йҖ гҖҒиҠӮиғҪзҺҜдҝқе’Ңиө„жәҗз»јеҗҲеҲ©з”ЁгҖҒжө·жҙӢгҖҒй«ҳжҠҖжңҜжңҚеҠЎеҚҒеӨ§дә§дёҡдёӯзҡ„137йЎ№й«ҳжҠҖжңҜдә§дёҡеҢ–йҮҚзӮ№йўҶеҹҹгҖӮ |

гҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢ | еӣҙз»•е®һзҺ°еҲ¶йҖ ејәеӣҪзҡ„жҲҳз•Ҙзӣ®ж ҮпјҢжҳҺзЎ®дәҶ9йЎ№жҲҳз•Ҙд»»еҠЎе’ҢйҮҚзӮ№гҖҒдә”еӨ§йҮҚиҰҒе·ҘзЁӢд»ҘеҸҠ10еӨ§йҮҚзӮ№йўҶеҹҹпјҢжҸҗеҮәдәҶ8дёӘж–№йқўзҡ„жҲҳз•Ҙж”Ҝж’‘е’ҢдҝқйҡңгҖӮйҖҡиҝҮ“дёүжӯҘиө°”е®һзҺ°еҲ¶йҖ ејәеӣҪзҡ„жҲҳз•Ҙзӣ®ж Үпјҡ第дёҖжӯҘпјҢеҲ°2025е№ҙиҝҲе…ҘеҲ¶йҖ ејәеӣҪиЎҢеҲ—пјӣ第дәҢжӯҘпјҢеҲ°2035е№ҙдёӯеӣҪеҲ¶йҖ дёҡж•ҙдҪ“иҫҫеҲ°дё–з•ҢеҲ¶йҖ ејәеӣҪйҳөиҗҘдёӯзӯүж°ҙе№іпјӣ第дёүжӯҘпјҢеҲ°ж–°дёӯеӣҪжҲҗз«ӢдёҖзҷҫе№ҙж—¶пјҢз»јеҗҲе®һеҠӣиҝӣе…Ҙдё–з•ҢеҲ¶йҖ ејәеӣҪеүҚеҲ—гҖӮеҗҢж—¶пјҢз»ҶеҢ–дәҶ2020е№ҙе’Ң2025е№ҙеҲ¶йҖ дёҡдё»иҰҒжҢҮж Ү |

гҖҠй«ҳж–°жҠҖжңҜдјҒдёҡи®Өе®ҡз®ЎзҗҶеҠһжі•гҖӢ | е°Ҷи¶…еҮҖй«ҳзәҜиҜ•еүӮеҸҠзү№з§ҚпјҲз”өеӯҗпјүж°”дҪ“пјҢеӨ©з„¶ж°”еҲ¶ж°ўжҠҖжңҜпјҢи¶…й«ҳзәҜеәҰж°ўзҡ„еҲ¶еӨҮжҠҖжңҜпјҢеәҹејғзҮғж°”еӣһ收еҲ©з”ЁжҠҖжңҜпјҢз…Өж¶ІеҢ–гҖҒз…Өж°”еҢ–д»ҘеҸҠз…ӨеҢ–е·ҘзӯүиҪ¬еҢ–жҠҖжңҜпјҢд»Ҙз…Өж°”еҢ–дёәеҹәзЎҖзҡ„еӨҡиҒ”дә§з”ҹдә§жҠҖжңҜпјҢеӨӘйҳіиғҪе…үдјҸеҸ‘з”өжҠҖжңҜпјҢеҚҠеҜјдҪ“еҸ‘е…үжҠҖжңҜзӯүеҲ—дёәеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„й«ҳж–°жҠҖжңҜйўҶеҹҹгҖӮ |

гҖҠдёӯеӣҪж°”дҪ“е·Ҙдёҡ“еҚҒдёүдә””еҸ‘еұ•жҢҮеҚ—гҖӢ | жҸҗеҮәжңӘжқҘиЎҢдёҡеҸ‘еұ•ж–№еҗ‘дёәпјҡжҺЁеҠЁдјҒдёҡиҒ”еҗҲйҮҚз»„жҸҗеҚҮз«һдәүеҠӣпјӣйј“еҠұиҮӘдё»еҲӣж–°жҺЁе№ҝеә”з”Ёж–°жҠҖжңҜпјӣе»әз«Ӣе’Ңе®Ңе–„з©әеҲҶиғҪиҖ—жҢҮж ҮпјҢжҸҗеҚҮиЎҢдёҡж•ҙдҪ“ж°ҙе№іпјӣжҺЁиҝӣиЎҢдёҡзҹҘеҗҚе“ҒзүҢе»әи®ҫпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸпјӣжҺЁиЎҢиЎҢдёҡдҝЎз”ЁиҜ„д»·пјӣжҺЁеҠЁзӨҫдјҡиҙЈд»»жҠҘе‘Ҡзҡ„еҸ‘еёғпјӣдјҳеҢ–дә§дёҡеёғеұҖпјҢжҺЁиҝӣж°”дҪ“иЎҢдёҡеҸ‘еұ•пјӣеӨ§еҠӣеҸ‘еұ•жё…жҙҒиғҪжәҗпјҢжҺЁиҝӣе№ҝжіӣеә”з”Ёзӯү |

гҖҠжҲҳз•ҘжҖ§е…Ҳиҝӣз”өеӯҗжқҗж–ҷ2017з”іжҠҘжҢҮеҚ—гҖӢ | еҫ®зәіз”өеӯҗеҲ¶йҖ з”Ёи¶…й«ҳзәҜе·Ҙиүәжқҗж–ҷ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒз”өеӯҗзү№з§Қж°”дҪ“з”ҹдә§жғ…еҶө

д»ҘзҫҺеӣҪз©әж°”еҢ–е·ҘгҖҒзҫҺеӣҪжҷ®иҺұе…Ӣж–ҜгҖҒеҫ·еӣҪжһ—еҫ·йӣҶеӣўгҖҒжі•еӣҪж¶ІеҢ–з©әж°”е’Ңж—Ҙжң¬еӨ§йҳіж—Ҙй…ёж ӘејҸдјҡзӨҫдёәйҰ–зҡ„дә”еӨ§ж°”дҪ“е…¬еҸёеҚ жңүе…Ёзҗғ 90%д»ҘдёҠзҡ„з”өеӯҗзү№з§Қж°”дҪ“еёӮеңәд»ҪйўқгҖӮйҡҸзқҖжҲ‘еӣҪеҚҠеҜјдҪ“е·Ҙдёҡзҡ„еҸ‘еұ•пјҢдё»иҰҒи·ЁеӣҪж°”дҪ“е…¬еҸёйғҪиҝӣе…ҘдёӯеӣҪеёӮеңәгҖӮеӣ еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜеҜ№ж°”дҪ“иҙЁйҮҸгҖҒдҫӣеә”зҡ„зү№ж®ҠиҰҒжұӮпјҢжҲ‘еӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜдјҒдёҡз”ҹдә§е·ҘиүәдёӯжүҖдҪҝз”Ёзҡ„з”өеӯҗж°”дҪ“иў«иҝҷдәӣеӣҪеӨ–ж°”дҪ“е…¬еҸёжүҖеһ„ж–ӯгҖӮ

еңЁ2010е№ҙд»ҘеҗҺпјҢеӣҪеҶ…з”өеӯҗж°”дҪ“еёӮеңәдёҚж–ӯж”»з ҙеӣҪеӨ–зҡ„жҠҖжңҜеһ„ж–ӯпјҢзЎ…зғ·гҖҒи¶…зәҜж°ЁзӯүзӯүйҮҚиҰҒзү№з§Қж°”дҪ“иҝӣе…ҘеӣҪдә§еҢ–ж—¶д»ЈпјҢжҲ‘еӣҪз”өеӯҗж°”дҪ“дҫқиө–иҝӣеҸЈзҡ„еұҖйқўд№ҹеңЁиў«иҝ…йҖҹжү“з ҙгҖӮеӣҪеҶ…дјҒдёҡзҡ„йғЁеҲҶдә§е“Ғе·Із»Ҹе®һзҺ°дәҶжҠҖжңҜзӘҒз ҙпјҢйғЁеҲҶдә§е“ҒиҫҫеҲ°дәҶеҚҠеҜјдҪ“з”ҹдә§з”Ёж°”дҪ“зҡ„жҠҖжңҜж°ҙе№іе’Ңе·ҘиүәиҰҒжұӮпјҢе®һзҺ°иҝӣеҸЈжӣҝд»ЈгҖӮеҰӮйӣ…е…Ӣ科жҠҖзҺҮе…ҲжӢҹжҺ§иӮЎйҹ©еӣҪ UP Chem е’Ңеӣӣе·қ科зҫҺзү№пјҢеҲҮе…Ҙз”өеӯҗж°”дҪ“еүҚй©ұдҪ“гҖҒеҲ»иҡҖж°”дҪ“е’Ңжё…жҙ—ж°”дҪ“йўҶеҹҹпјҢејҖеҗҜз»ҶеҲҶйўҶеҹҹиҝӣеҸЈжӣҝд»Јж–°еҫҒзЁӢгҖӮ

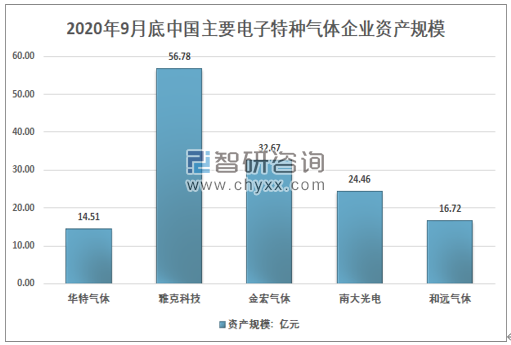

зӣ®еүҚеӣҪеҶ…дё»иҰҒзҡ„зү№з§Қж°”дҪ“еҺӮе•ҶжңүйҮ‘е®Ҹж°”дҪ“гҖҒеҚҺзү№ж°”дҪ“гҖҒз»ҝиҸұж°”дҪ“гҖҒйӣ…е…Ӣ科жҠҖгҖҒжҳҠеҚҺ科жҠҖгҖҒжҙҫз‘һзү№ж°”гҖҒеҚ—еӨ§е…үз”өгҖӮд»Һиө„дә§и§„жЁЎеҸҠдјҒдёҡиҗҘдёҡ收е…Ҙ规模жқҘзңӢпјҢзӣ®еүҚеӣҪеҶ…дјҒдёҡ规模иҫғе°ҸгҖӮ

2020е№ҙ9жңҲеә•дёӯеӣҪдё»иҰҒз”өеӯҗзү№з§Қж°”дҪ“дјҒдёҡиө„дә§и§„жЁЎ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

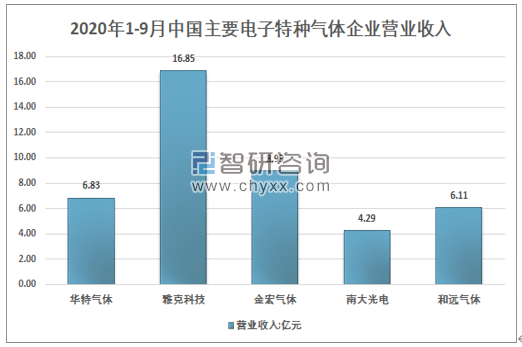

2020е№ҙ1-9жңҲдёӯеӣҪдё»иҰҒз”өеӯҗзү№з§Қж°”дҪ“дјҒдёҡиҗҘдёҡ收е…Ҙ规模

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣ®еүҚеӣҪеҶ…з”өеӯҗзү№з§Қж°”дҪ“еёӮеңәжҪңеҠӣе·ЁеӨ§пјҢеҚҠеҜјдҪ“гҖҒе…үдјҸзӯүиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•дҝқиҜҒдәҶз”өеӯҗж°”дҪ“зҡ„ж—әзӣӣйңҖжұӮпјҢеӣҪеҶ…еҺӮ家д№ҹеңЁдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеҸҜд»Ҙж–ҷжғізҡ„жҳҜеӣҪеҶ…з”өеӯҗзү№з§Қж°”дҪ“еёӮеңәзҡ„еҸ‘еұ•е°Ҷж— еҸҜйҷҗйҮҸгҖӮ

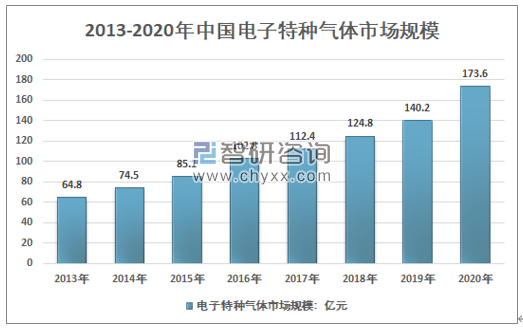

3гҖҒз”өеӯҗзү№з§Қж°”дҪ“еёӮеңәйңҖжұӮжғ…еҶө

ж №жҚ®жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪз”өеӯҗзү№з§Қж°”дҪ“дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2020е№ҙжҲ‘еӣҪз”өеӯҗзү№з§Қж°”дҪ“иЎҢдёҡй”Җ售规模зәҰ173.6дәҝе…ғпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪз”өеӯҗзү№з§Қж°”дҪ“иЎҢдёҡеёӮеңә规模жғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2013-2020е№ҙдёӯеӣҪз”өеӯҗзү№з§Қж°”дҪ“иЎҢдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

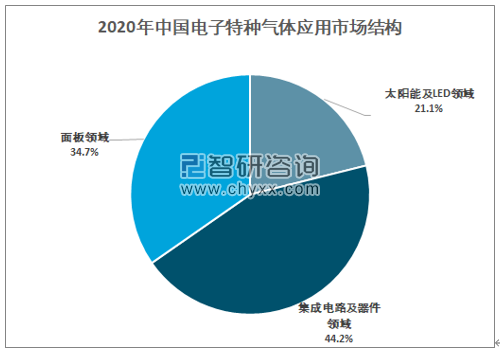

2020е№ҙжҲ‘еӣҪзү№з§Қз”өеӯҗж°”дҪ“иЎҢдёҡеёӮеңә规模зәҰ173.6дәҝе…ғпјҢе…¶дёӯйӣҶжҲҗз”өи·ҜеҸҠеҷЁд»¶йўҶеҹҹеҚ жҜ”44.2%пјӣйқўжқҝйўҶеҹҹеҚ жҜ”34.7%пјӣеӨӘйҳіиғҪеҸҠLEDзӯүйўҶеҹҹеҚ жҜ”21.1%гҖӮеҰӮдёӢеӣҫжүҖзӨәпјҡ

2020е№ҙдёӯеӣҪз”өеӯҗзү№з§Қж°”дҪ“еә”з”ЁеёӮеңәз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзү№з§Қж°”дҪ“иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзү№з§Қж°”дҪ“иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙзү№з§Қж°”дҪ“иЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢзү№з§Қж°”дҪ“иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![жҷәз ”з ”еҲӨпјҒ2024е№ҙдёӯеӣҪзү№з§Қж°”дҪ“еҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеҸ‘еұ•пјҢзү№з§Қж°”дҪ“йңҖжұӮдёҚж–ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзү№з§Қж°”дҪ“еёӮеңә规模еҸҠеёӮеңәз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪз”өеӯҗзү№з§Қж°”дҪ“иЎҢдёҡ规模еҸҠеёӮеңәз»“жһ„еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/03/20210325133222.jpg?x-oss-process=style/w320)