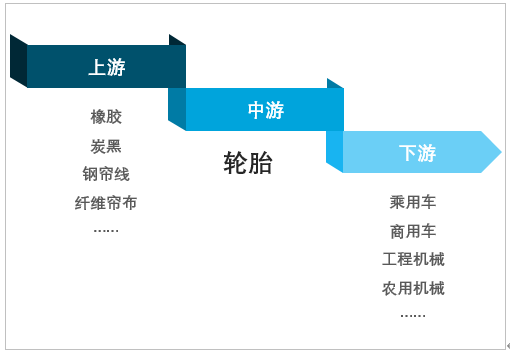

дёҖгҖҒиҪ®иғҺиЎҢдёҡдә§дёҡй“ҫ

иҪ®иғҺзҡ„дё»иҰҒз”ҹдә§е·ҘиүәзӣёдјјпјҢдё»иҰҒеҢ…жӢ¬еҜҶзӮјгҖҒйӣ¶йғЁд»¶гҖҒжҲҗеһӢгҖҒзЎ«еҢ–е’ҢжөӢиҜ•гҖӮдёҠжёёеҺҹжқҗж–ҷеҢ…жӢ¬еӨ©з„¶ж©Ўиғ¶гҖҒеҗҲжҲҗж©Ўиғ¶гҖҒзӮӯй»‘гҖҒй’ўеёҳзәҝеҸҠзәӨз»ҙеёҳеёғгҖӮеҚҠй’ўиҪ®иғҺзҡ„еҺҹж–ҷз»“жһ„дёҚеҗҢдәҺе…Ёй’ўиҪ®иғҺгҖӮеҚҠй’ўиҪ®иғҺзҡ„еӨ©з„¶ж©Ўиғ¶еҗ«йҮҸиҫғдҪҺпјҢйҮҮз”ЁзәӨз»ҙе’Ңй’ўзәҝдҪңдёәйӘЁжһ¶жқҗж–ҷгҖӮж №жҚ®йҮ‘йўқпјҢе…ЁзҗғиҪ®иғҺдёӢжёёйңҖжұӮзҡ„75%е·ҰеҸіжқҘиҮӘжӣҝжҚўйңҖжұӮпјҢиҝҷдёҺиҪҰиҫҶжӢҘжңүзҺҮе’ҢеҲ©з”ЁзҺҮжңүе…іпјҢзәҰ25%жқҘиҮӘдёҺжұҪиҪҰз”ҹдә§зӣёе…ізҡ„й…ҚеҘ—йңҖжұӮгҖӮ

иҪ®иғҺдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

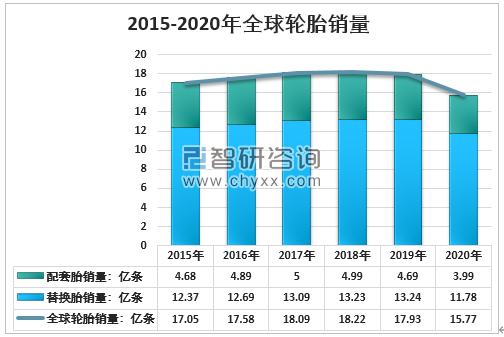

дәҢгҖҒе…ЁзҗғиҪ®иғҺиЎҢдёҡжҖ»й”ҖйҮҸ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҪ®иғҺиЎҢдёҡдә§й”Җжғ…еҶөеҲҶжһҗеҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡиҪ®иғҺеёӮеңәжҢүйңҖжұӮеҸҜеҲҶдёәй…ҚеҘ—еёӮеңәе’ҢжӣҝжҚўеёӮеңәгҖӮй…ҚеҘ—еёӮеңәпјҢеҚій…ҚеҘ—ж–°дә§зҡ„жұҪиҪҰпјҢе…¶йңҖжұӮйҮҸдё»иҰҒеҸ–еҶідәҺдёӢжёёиҪҰдјҒзҡ„дә§йҮҸпјӣжӣҝжҚўеёӮеңәжҢҮз”ЁдәҺжӣҝжҚўж—§иғҺзҡ„иҪ®иғҺйңҖжұӮпјҢе…¶йңҖжұӮйҮҸдё»иҰҒеҸ–еҶідәҺзӣ®еүҚзҡ„жұҪиҪҰдҝқжңүйҮҸе’ҢиҪ®иғҺзҡ„жӣҝжҚўйў‘зҺҮгҖӮе…ЁзҗғжӣҝжҚўиғҺй”ҖйҮҸеҚ жҜ”жҸҗй«ҳпјҢжӣҝжҚўиғҺеёӮеңәйҖҗжёҗжҲҗдёәеҗ„еӨ§иҪ®иғҺе“ҒзүҢзҡ„дё»жҲҳеңәгҖӮжҚ®зұіе…¶жһ—е№ҙжҠҘж•°жҚ®пјҢ2015-2020е№ҙе…ЁзҗғиҪ®иғҺй”ҖйҮҸеҲҶеҲ«дёә17.05/17.58/18.09/18.22/17.93/15.77дәҝжқЎпјҢе…¶дёӯжӣҝжҚўиғҺй”ҖйҮҸеҲҶеҲ«дёә12.37/12.69/13.09/13.23/13.24/11.78дәҝжқЎпјҢжӣҝжҚўиғҺй”ҖйҮҸеҚ жҜ”е§Ӣз»ҲдҝқжҢҒеңЁдёғжҲҗд»ҘдёҠ并йҖҗжӯҘжҸҗй«ҳпјҢ2020е№ҙжӣҝжҚўиғҺй”ҖйҮҸеҚ жҜ”й«ҳиҫҫ74.7%гҖӮ

2015-2020е№ҙе…ЁзҗғиҪ®иғҺй”ҖйҮҸ

иө„ж–ҷжқҘжәҗпјҡзұіе…¶жһ—гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015-2020е№ҙе…ЁзҗғжӣҝжҚўиғҺеёӮеңәеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡзұіе…¶жһ—гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ЁзҗғжұҪиҪҰдә§й”Җиҝӣе…ҘдҪҺеўһй•ҝж—¶жңҹпјҢй…ҚеҘ—иғҺеёӮеңәеўһйҮҸжҲ–еҸ—йҷҗгҖӮиҮӘ21дё–зәӘејҖе§ӢпјҢе…ЁзҗғжұҪиҪҰдә§й”ҖйҮҸиҝҲе…Ҙй«ҳйҖҹеҸ‘еұ•иҪЁйҒ“пјҢжұҪиҪҰдҝқжңүйҮҸдёҚж–ӯжҸҗеҚҮпјҢжұҪиҪҰдә§й”Җеҹәж•°е·Із»ҸиҫҫеҲ°иҫғй«ҳж°ҙе№іпјҢжұҪиҪҰзҡ„дә§й”ҖжҲ–е°Ҷиҝӣе…ҘдёҖдёӘзҹӯжҡӮзҡ„и°ғж•ҙжңҹгҖӮд»ҺдёӯеӣҪжқҘзңӢпјҢжҲ‘еӣҪз»ҸжөҺд»Һй«ҳйҖҹеҸ‘еұ•йҖҗжёҗиҪ¬еҲ°дёӯй«ҳйҖҹеҸ‘еұ•пјҢеҗҢж—¶иҪҰиҫҶиҙӯзҪ®зЁҺеҮҸеҚҠж”ҝзӯ–йҖҗжёҗйҖҖеҮәеёӮеңәпјҢж¶Ҳиҙ№иҖ…зҡ„иҙӯиҪҰж„Ҹж„ҝиҫғдҪҺгҖӮдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰдә§й”ҖеёӮеңәпјҢеҜ№е…ЁзҗғжұҪиҪҰдә§й”ҖйҮҸеҪұе“ҚйҮҚеӨ§гҖӮеҸ—дёӯеӣҪжұҪиҪҰдә§й”ҖдҪҺеўһй•ҝеҪұе“ҚпјҢе…ЁзҗғжұҪиҪҰдә§й”ҖжҲ–иҝӣе…ҘдҪҺйҖҹеҸ‘еұ•жңҹпјҢеҜ№еә”зҡ„иҪ®иғҺй…ҚеҘ—еёӮеңәжңӘжқҘеўһйҮҸжңүйҷҗдё”ејәдҫқиө–дәҺжұҪиҪҰдә§й”ҖеёӮеңәзҡ„еӨҚиӢҸгҖӮ

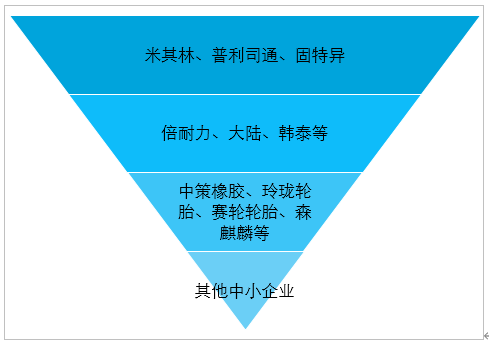

дёүгҖҒе…ЁзҗғйҮҚзӮ№дјҒдёҡиҪ®иғҺй”Җе”®еҸҠ兼并йҮҚз»„жғ…еҶөеҲҶжһҗ

е…ЁзҗғиҪ®иғҺиЎҢдёҡеҜЎеӨҙж јеұҖеҹәжң¬еҪўжҲҗпјҢдёүеӨ§е·ЁеӨҙеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮиҪ®иғҺиЎҢдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•е·Із»Ҹиҝӣе…ҘжҲҗзҶҹйҳ¶ж®өпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢеҹәжң¬з«һдәүж јеұҖе·Із»ҸеҪўжҲҗгҖӮзӣ®еүҚе…ЁзҗғиҪ®иғҺиЎҢдёҡеҸҜд»ҘеҲҶдёәеӣӣдёӘжўҜйҳҹпјҡ第дёҖжўҜйҳҹдёәзұіе…¶жһ—гҖҒжҷ®еҲ©еҸёйҖҡгҖҒеӣәзү№ејӮпјҢдёүеӨ§е·ЁеӨҙдјҒдёҡдјҳеҠҝең°дҪҚжҳҺжҳҫпјҢй”Җе”®йўқеёёе№ҙеҚ жҚ®иЎҢдёҡеүҚдёүпјҢе…¶дә§е“ҒйӣҶдёӯдәҺй«ҳз«Ҝд№ҳз”ЁиҪҰгҖҒиҪ»еҚЎеӯҗеҚҲиғҺеёӮеңәпјӣ第дәҢжўҜйҳҹдёәеӨ§йҷҶгҖҒеҖҚиҖҗеҠӣгҖҒйҹ©жі°зӯүпјҢе…¶еӨҡдҫӣиҙ§дәҺдёӯй«ҳз«Ҝд№ҳз”ЁиҪҰгҖҒиҪ»еҚЎеӯҗеҚҲиғҺеёӮеңәпјӣ第дёүжўҜйҳҹдёәж–°е…ҙиҪ®иғҺдјҒдёҡпјҢеҢ…жӢ¬дёӯзӯ–ж©Ўиғ¶гҖҒзҺІзҸ‘иҪ®иғҺгҖҒиөӣиҪ®иҪ®иғҺгҖҒдёүи§’иҪ®иғҺгҖҒжЈ®йә’йәҹгҖҒжӯЈж–°зӯүпјҢе…¶жӯЈеңЁд»ҺдёӯдҪҺз«ҜеёӮеңәеҗ‘дёӯй«ҳз«ҜеёӮеңәиҝҮжёЎпјӣ第еӣӣжўҜйҳҹд»Ҙдёӯе°ҸеһӢиҪ®иғҺж°‘иҗҘдјҒдёҡдёәдё»пјҢе®ҡдҪҚдәҺдҪҺз«ҜеёӮеңәгҖӮ

е…ЁзҗғиҪ®иғҺдјҒдёҡжўҜйҳҹжһ„жҲҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

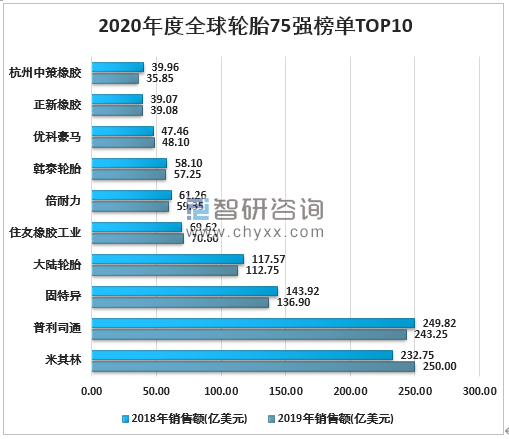

зҫҺеӣҪгҖҠиҪ®иғҺе•ҶдёҡгҖӢеҸ‘еёғдәҶ“2020е№ҙеәҰе…ЁзҗғиҪ®иғҺ75ејәжҰңеҚ•”пјҢиҜҘеҗҚеҚ•жҢү2019е№ҙдјҒдёҡиҪ®иғҺеҲ¶йҖ зӣёе…ізҡ„й”Җе”®йўқжҺ’еҗҚгҖӮжқҘиҮӘжі•еӣҪзҡ„зұіе…¶жһ—д»Ҙ250дәҝзҫҺе…ғзҡ„й”Җе”®йўқй«ҳеұ…жҰңйҰ–пјҢжҷ®еҲ©еҸёйҖҡе’Ңеӣәзү№ејӮеҲҶеҲ«д»Ҙ243.25дәҝзҫҺе…ғе’Ң136.9дәҝзҫҺе…ғзҡ„й”Җе”®йўқзҙ§йҡҸе…¶еҗҺпјҢеҲҶеҲ—дәҢдёүдҪҚгҖӮ

2020е№ҙеәҰе…ЁзҗғиҪ®иғҺ75ејәжҰңеҚ•TOP10

иө„ж–ҷжқҘжәҗпјҡгҖҠиҪ®иғҺе•ҶдёҡгҖӢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁж•ҙдҪ“еёӮеңәйҘұе’ҢпјҢдёңдәҡиҪ®иғҺдјҒдёҡ蓬еӢғеҗ‘дёҠд№Ӣйҷ…пјҢжө·еӨ–иҪ®иғҺдјҒдёҡеҮәзҺ°иҫғеӨҡйҮҚеӨ§еҮәе”®гҖҒ并иҙӯдәӢ件гҖӮе…ёеһӢзҡ„еҰӮ2015е№ҙеҖҚиҖҗеҠӣеҮәе”®з»ҷдёӯеӣҪеҢ–е·ҘгҖҒ2018е№ҙй”Ұж№–иҪ®иғҺ45%иӮЎжқғеҮәе”®з»ҷеҸҢжҳҹйӣҶеӣўзӯүпјҢзұіе…¶жһ—жҢҒз»ӯ并иҙӯе…Ёзҗғеҗ„еӣҪзҡ„дјҳиҙЁе“ҒзүҢдјҒдёҡпјҢ2021е№ҙзҫҺеӣҪ第дёҖеӨ§иҪ®иғҺеҺӮе•Ҷеӣәзү№ејӮеҜ№з¬¬дәҢеӨ§иҪ®иғҺеҺӮе•Ҷеә“зҸҖеҸ‘иө·е№¶иҙӯзӯүгҖӮ

2015-2021е№ҙе…ЁзҗғиҪ®иғҺдјҒдёҡ并иҙӯйҮҚз»„жғ…еҶө

ж—¶й—ҙ | 并иҙӯж–№ | 被并иҙӯж–№ | е®һж–Ҫжғ…еҶө |

2021е№ҙ2жңҲ | еӣәзү№ејӮ | еә“зҸҖ | жӢҹд»Ҙ25дәҝзҫҺе…ғе®ҢжҲҗ收иҙӯ |

2019е№ҙ10жңҲ | е·Ёжҳҹ科жҠҖ | дёӯзӯ–ж©Ўиғ¶ | д»Ҙ58дәҝе…ғ收иҙӯ46.95%иӮЎжқғ |

2019е№ҙ1жңҲ | зұіе…¶жһ— | PTMultistradaArahSaranaTBK | д»Ҙ4.39дәҝзҫҺе…ғ收иҙӯ80%иӮЎд»Ҫ |

2018е№ҙ11жңҲ | зұіе…¶жһ— | еҚЎж‘©йҖҹ | д»Ҙ14.5дәҝзҫҺе…ғ收иҙӯ |

2018е№ҙ7жңҲ | еҸҢжҳҹйӣҶеӣў | й”Ұж№–иҪ®иғҺ | д»ҘзәҰ39дәҝе…ғиҺ·еҫ—жңҖз»Ҳ45%иӮЎжқғ |

2017-2018е№ҙ | еұұдёңжҳҠеҚҺ | еҚҺдёңж©Ўиғ¶гҖҒеұұдёңйҫҷи·ғ | - |

2018е№ҙ | ж°ёзӣӣж©Ўиғ¶ | жҒ’е®ҮйӣҶеӣў | - |

2015е№ҙ3жңҲ | дёӯеӣҪеҢ–е·Ҙ | еҖҚиҖҗеҠӣ | д»Ҙ73дәҝ欧е…ғе®ҢжҲҗ收иҙӯ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪиҪ®иғҺиЎҢдёҡдә§йҮҸ

2020е№ҙз–«жғ…жңҹй—ҙпјҢжө·еӨ–иҪ®иғҺдјҒдёҡеӨ§йқўз§Ҝе…іеҒңе·ҘеҺӮпјҢеҗҺз»ӯи¶Ғз–«жғ…еӣ зҙ йғЁеҲҶдҪҺз«ҜгҖҒиҖҒж—§е·ҘеҺӮеҲҷеҪ»еә•е…ій—ӯпјҢе…¶дёӯдҪҺз«Ҝи®ўеҚ•еҗ‘дёӯеӣҪзҺҮе…ҲеӨҚдә§зҡ„йҫҷеӨҙдјҒдёҡиҪ¬з§»гҖӮеҫ—зӣҠдәҺдёӯеӣҪз–«жғ…зҡ„жңүж•ҲжҺ§еҲ¶пјҢз»ҸжөҺеҝ«йҖҹзҡ„еӣһжҡ–пјҢжұҪиҪҰеёӮеңәйҖҗжӯҘеӨҚиӢҸпјҢдёӯеӣҪиҪ®иғҺиЎҢдёҡе®ҢжҲҗжғ…еҶөеҘҪдәҺйў„жңҹгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖз»ҹи®Ўпјҡ2020е№ҙпјҢдёӯеӣҪж©Ўиғ¶иҪ®иғҺеӨ–иғҺдә§йҮҸ8.18дәҝжқЎпјҢе°Ҹе№…дёӢйҷҚ3.1%гҖӮ

2011-2020е№ҙдёӯеӣҪж©Ўиғ¶иҪ®иғҺеӨ–иғҺиЎҢдёҡдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеӣҪеҶ…йҮҚзӮ№иҪ®иғҺдјҒдёҡдә§й”Җз»ҹи®ЎеҲҶжһҗ

еӣҪеҶ…иҪ®иғҺиЎҢдёҡдҪҺз«Ҝдә§иғҪиҝҮеү©пјҢејҖе·ҘзҺҮеёёе№ҙеӨ„дәҺдҪҺдҪҚгҖӮз»ҸеҺҶдәҶж•°е№ҙзҡ„зІ—зҠ·ејҸеҸ‘еұ•пјҢдёӯеӣҪеңЁжҲҗдёәдё–з•ҢиҪ®иғҺз”ҹдә§еӨ§еӣҪзҡ„еҗҢж—¶пјҢд№ҹйқўдёҙзқҖиҪ®иғҺдҪҺз«Ҝдә§иғҪиҝҮеү©пјҢиҪ®иғҺе“ҒзүҢе°Ҹдё”жқӮпјҢдҪҺз«Ҝдә§иғҪиҝҮеӨҡгҖҒеёӮеңәз«һдәүеҠӣдёҚи¶ізҡ„еӣ°еұҖгҖӮ

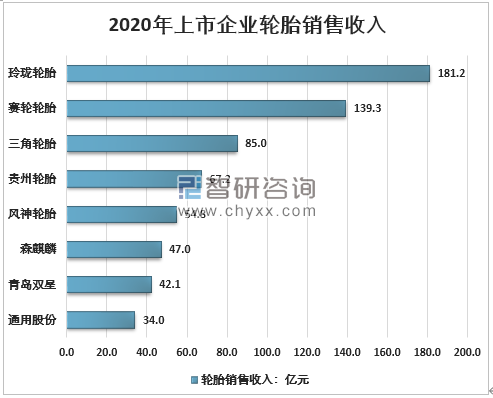

2015е№ҙиө·пјҢеңЁзҫҺеӣҪ“еҸҢеҸҚ”еҲ¶иЈҒгҖҒеӣҪ家зҺҜдҝқжқЎдҫӢи¶ӢдёҘгҖҒ银иЎҢеҠ ејәж”ҫиҙ·е®Ўжү№еҠӣеәҰзҡ„иғҢжҷҜдёӢпјҢи®ёеӨҡдёӯе°Ҹ规模зҡ„иҪ®иғҺдјҒдёҡйҡҫд»Ҙ继з»ӯз»ҸиҗҘгҖӮиҖҢйҫҷеӨҙдјҒдёҡзҡ„дё»еҜјдјҳеҠҝжӣҙеҠ жҳҺжҳҫгҖӮ2020е№ҙзҺІзҸ‘иҪ®иғҺдә§й”ҖйҮҸеҲҶеҲ«иҫҫеҲ°6597.0дёҮе’Ң6332.5дёҮпјҢиҪ®иғҺй”Җе”®йўқиҫҫеҲ°181.2дәҝе…ғпјҢиҝңиҝңи¶…иҝҮе…¶д»–дёҠеёӮдјҒдёҡгҖӮиөӣиҪ®иҪ®иғҺдјҒдёҡиҪ®иғҺдә§й”Җ4155гҖҒ4260.3дёҮжқЎпјҢиҪ®иғҺй”Җе”®йўқ193.3дәҝе…ғпјҢдҪҚеҲ—дёҠеёӮиҪ®иғҺдјҒдёҡ第дәҢдҪҚгҖӮ

2020е№ҙдёҠеёӮдјҒдёҡиҪ®иғҺдә§й”Җжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёиҙўжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙдёҠеёӮдјҒдёҡиҪ®иғҺй”Җ售收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёиҙўжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒиҪ®иғҺдјҒдёҡжү©дә§еёғеұҖ

йҡҸзқҖдёӯеӣҪеӨҙйғЁиҪ®иғҺдјҒдёҡйЎәеҲ©жү“ејҖжө·еӨ–еёӮеңәпјҢдёӯеӣҪиҪ®иғҺе“ҒзүҢзҡ„е…ЁзҗғеёӮеҚ зҺҮдёҚж–ӯжҸҗй«ҳпјҢеӣҪеҶ…еӨҙйғЁиҪ®иғҺдјҒдёҡд№ҹиҝҲејҖдәҶжү©дә§жӯҘдјҗгҖӮд»ҘиөӣиҪ®иҪ®иғҺдёәдҫӢпјҢ2021е№ҙQ1е…¬еҸёжҠ•иө„жҖ»и®ЎзәҰ49дәҝе…ғз”ЁдәҺ“иөӣиҪ®пјҲи¶ҠеҚ—пјүе№ҙдә§300дёҮжқЎеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺгҖҒ100дёҮжқЎе…Ёй’ўеӯҗеҚҲзәҝиҪ®иғҺеҸҠ5дёҮеҗЁйқһе…¬и·ҜиҪ®иғҺйЎ№зӣ®”гҖҒ“иөӣиҪ®пјҲжҪҚеқҠпјүе№ҙдә§120дёҮеҘ—й«ҳжҖ§иғҪе…Ёй’ўиҪҪйҮҚеӯҗеҚҲзәҝиҪ®иғҺе’Ң600дёҮеҘ—й«ҳжҖ§иғҪеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺйЎ№зӣ®”е’Ң“жҹ¬еҹ”еҜЁе№ҙдә§500дёҮжқЎеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺйЎ№зӣ®”гҖӮжҲ‘们и®ӨдёәпјҢеӣҪеҶ…еӨҙйғЁиҪ®иғҺдјҒдёҡиө„йҮ‘е®һеҠӣйӣ„еҺҡпјҢиһҚиө„жё йҒ“еӨҡж ·пјҢдә§иғҪжҲҳз•Ҙ规еҲ’жё…жҷ°пјҢе®ўжҲ·з»“жһ„еӨҡе…ғпјҢиғҪеӨҹжңүеәҸжҺЁиҝӣиҮӘиә«зҡ„жү©еј и®ЎеҲ’гҖӮйҡҸзқҖж–°дә§иғҪзҡ„йҮҠж”ҫпјҢеӨҙйғЁиҪ®иғҺдјҒдёҡзҡ„еёӮеҚ зҺҮжңүжңӣеҶҚеәҰжҸҗеҚҮгҖӮ

еӣҪеҶ…еӨҙйғЁиҪ®иғҺдјҒдёҡжү©дә§жҸҗйҖҹ

иҪ®иғҺдјҒдёҡ | иҝ‘е№ҙиҪ®иғҺдјҒдёҡжү©дә§и®ЎеҲ’ |

иөӣиҪ®иҪ®иғҺ | пјҲ1пјү2020е№ҙпјҢе…¬еҸёжҠ•иө„жІҲйҳіе№ҙдә§300дёҮеҘ—е…Ёй’ўеӯҗеҚҲзәҝиғҺйЎ№зӣ®пјҲ2пјү2021е№ҙпјҢе…¬еҸёжҠ•иө„и¶ҠеҚ—е№ҙдә§300дёҮжқЎеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺгҖҒ100дёҮжқЎе…Ёй’ўеӯҗеҚҲзәҝиҪ®иғҺеҸҠ5дёҮеҗЁйқһе…¬и·ҜиҪ®иғҺйЎ№зӣ®пјҲ3пјү2021е№ҙпјҢе…¬еҸёжҠ•иө„е№ҙдә§120дёҮеҘ—й«ҳжҖ§иғҪе…Ёй’ўиҪҪйҮҚеӯҗеҚҲзәҝиҪ®иғҺе’Ң600дёҮеҘ—й«ҳжҖ§иғҪеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺйЎ№зӣ®пјҲ4пјү2021е№ҙпјҢе…¬еҸёжҠ•иө„жҹ¬еҹ”еҜЁе№ҙдә§500дёҮжқЎеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺйЎ№зӣ® |

зҺІзҸ‘иҪ®иғҺ | 2020е№ҙпјҢе…¬еҸёжҠ•иө„й•ҝжҳҘе№ҙдә§1,400дёҮжқЎй«ҳжҖ§иғҪеӯҗеҚҲзәҝиҪ®иғҺе’Ң20дёҮжқЎзҝ»ж–°иҪ®иғҺйЎ№зӣ® |

жЈ®йә’йәҹ | 2020е№ҙпјҢе…¬еҸёжҠ•иө„жі°еӣҪе№ҙдә§600дёҮжқЎеҚҠй’ўеӯҗеҚҲзәҝиҪ®иғҺеҸҠ200дёҮжқЎе…Ёй’ўеӯҗеҚҲзәҝиҪ®иғҺйЎ№зӣ® |

дёӯзӯ–ж©Ўиғ¶ | 2019е№ҙпјҢе…¬еҸёжҠ•иө„жҳҘз§ӢеҺӮеҢәе№ҙдә§670дёҮжқЎе…Ёй’ўиҪ®иғҺйЎ№зӣ® |

еұұдёңжҳҠеҚҺ | пјҲ1пјү2020е№ҙпјҢе…¬еҸёжҠ•иө„еұұдёңе№ҙдә§300дёҮжқЎе…Ёй’ўиғҺйЎ№зӣ®пјҲ2пјү2020е№ҙпјҢе…¬еҸёжҠ•иө„ж–ҜйҮҢе…°еҚЎ2,000дёҮжқЎеӯҗеҚҲзәҝиҪ®иғҺйЎ№зӣ® |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒиҪ®иғҺиЎҢдёҡеҸ‘еұ•жҪңеҠӣ

дёӯеӣҪж–°иғҪжәҗжұҪиҪҰдёҺеӣҪеӨ–еҸ‘еұ•еҗҢжӯҘпјҢеӣҪдә§иҪ®иғҺжңүжңӣеҖҹеҠ©ж–°иғҪжәҗиҪҰеҲҮе…Ҙдёӯй«ҳз«ҜеёӮеңәгҖӮжҲ‘еӣҪиҪ®иғҺиЎҢдёҡеҸ‘еұ•дёҺжұҪиҪҰиЎҢдёҡеҸ‘еұ•зӣёдјҙиҖҢз”ҹпјҢиҖҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡиө·жӯҘиҫғжҷҡдё”еңЁеҸ‘еұ•еҲқжңҹд»Ҙз»ҸжөҺйҖӮз”Ёзҡ„дҪҺз«ҜиҪҰеһӢдёәдё»гҖӮеҪјж—¶пјҢеӣҪеӨ–дёӯй«ҳз«Ҝж•ҙиҪҰеҺӮе·ІдёҺеӣҪеӨ–дёҖзәҝиҪ®иғҺдјҒдёҡеҪўжҲҗдәҶз»‘е®ҡе…ізі»гҖӮиө·жӯҘжҷҡгҖҒдёӯй«ҳз«Ҝж•ҙиҪҰеҺӮй…ҚеҘ—иҪ®иғҺйӘҢиҜҒж—¶й—ҙй•ҝзӯүеӨҡз§Қеӣ зҙ еҜјиҮҙдёӯеӣҪиҪ®иғҺдјҒдёҡй”ҷиҝҮдәҶиҝӣе…ҘиҪҰдјҒй…ҚеҘ—иғҺдҫӣеә”й“ҫзҡ„жңҖдҪіж—¶жңәгҖӮдёҚеҗҢдәҺдј з»ҹзҮғжІ№жұҪиҪҰпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдёҺеӣҪеӨ–ж–°иғҪжәҗжұҪиҪҰиө·жӯҘж—¶й—ҙеҹәжң¬дёҖиҮҙпјҢдё”дә§е“Ғе®ҡдҪҚжӣҙеҠ еӨҡе…ғпјҢдёҚд№Ҹдёӯй«ҳз«Ҝе®ҡдҪҚзҡ„и”ҡжқҘгҖҒе°Ҹй№ҸзӯүйҖ иҪҰж–°еҠҝеҠӣгҖӮиҝ‘еҮ е№ҙпјҢеӣҪдә§ж–°иғҪжәҗжұҪиҪҰд№ҹжҳҜйў‘еҮәзҲҶж¬ҫгҖӮеҲҶжһҗи®ӨдёәиҝҷжҳҜдёӯеӣҪиҪ®иғҺдјҒдёҡеҲҮе…Ҙж•ҙиҪҰеҺӮзҡ„дёҖдёӘе…ій”®зӘ—еҸЈжңҹпјҢиӢҘиғҪжҲҗеҠҹеҲҮе…Ҙж–°иғҪжәҗзҡ„зҲҶж¬ҫиҪҰеһӢпјҢжҲ–е°ҶзӣҙжҺҘжҸҗй«ҳеӣҪзүҢиҪ®иғҺзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢдёәиҝӣдёҖжӯҘеҲҮе…Ҙдёӯй«ҳз«ҜеёӮеңәеҘ е®ҡеҹәзЎҖгҖӮж–°иғҪжәҗжұҪиҪҰеҜ№иҪ®иғҺжҸҗеҮәж–°иҰҒжұӮпјҢеӣҪзүҢиҪ®иғҺз§ҜжһҒеёғеұҖж–°дә§е“ҒгҖӮж–°иғҪжәҗиҪҰе°Ҷдј з»ҹеҶ…зҮғжңәжҚўжҲҗз”өеҠЁжңәпјҢиҝҷдёҖйҮҚеӨ§еҸҳеҢ–д№ҹеҜ№иҪ®иғҺжҖ§иғҪжҸҗеҮәдәҶж–°зҡ„йңҖжұӮгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҪ®иғҺиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•жҲҳз•Ҙ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҪ®иғҺиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ« иҪ®иғҺдёҡзҡ„еҸ‘еұ•еүҚжҷҜдёҺи¶ӢеҠҝпјҢ2024-2030е№ҙдёӯеӣҪиҪ®иғҺеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢиЎҢдёҡи§ӮзӮ№дёҺз ”з©¶з»“и®әзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪиҪ®иғҺеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеёӮеңәйңҖжұӮйҖҗжӯҘжҒўеӨҚпјҢеҚҠй’ўиҪ®иғҺд»ҚжҳҜеёӮеңәжңҖеҸ—ж¬ўиҝҺзҡ„дә§е“Ғ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)